|

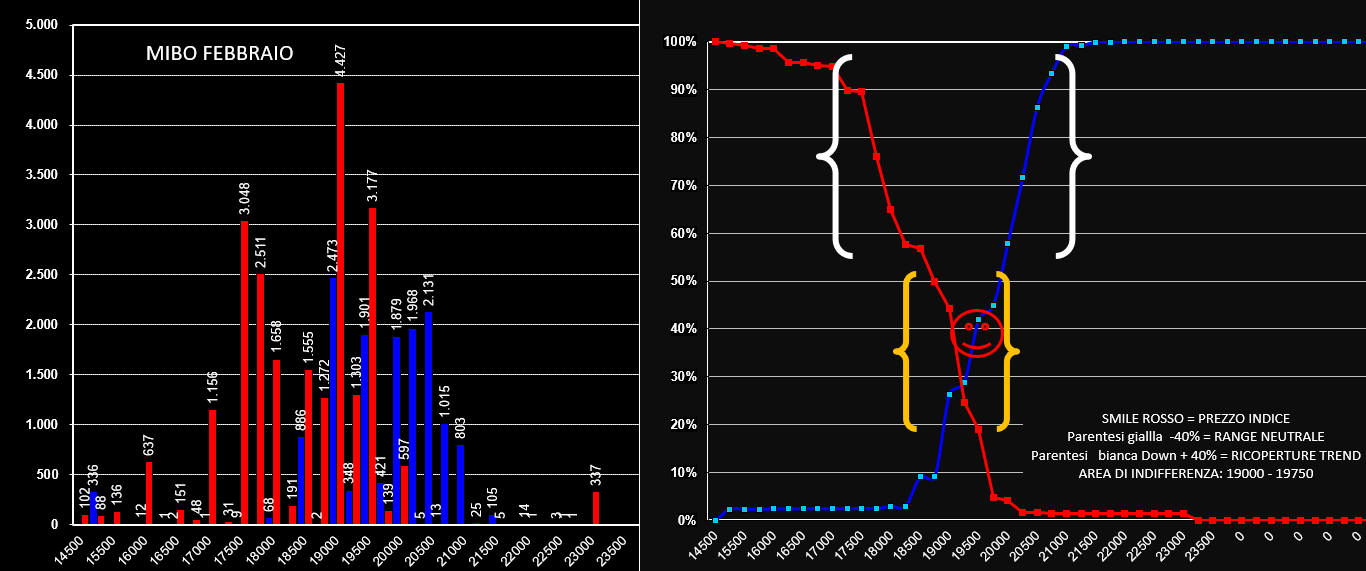

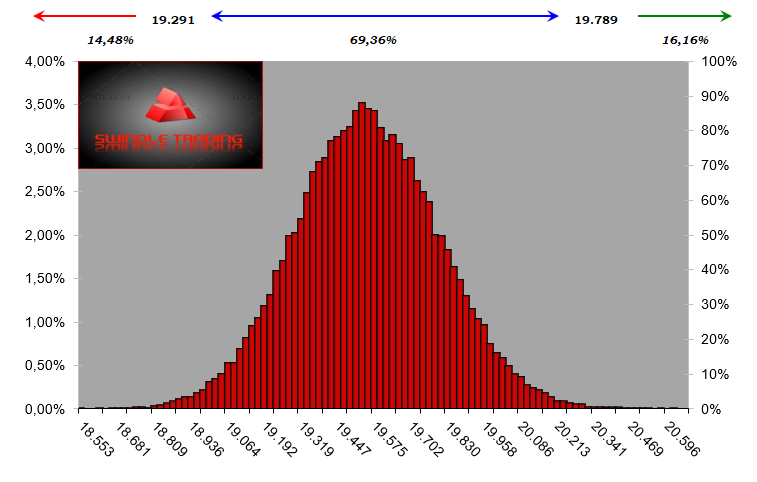

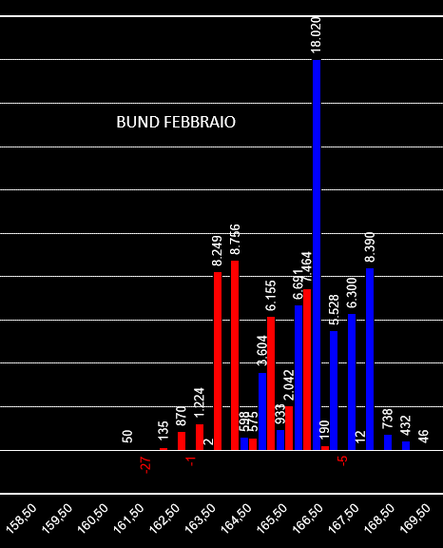

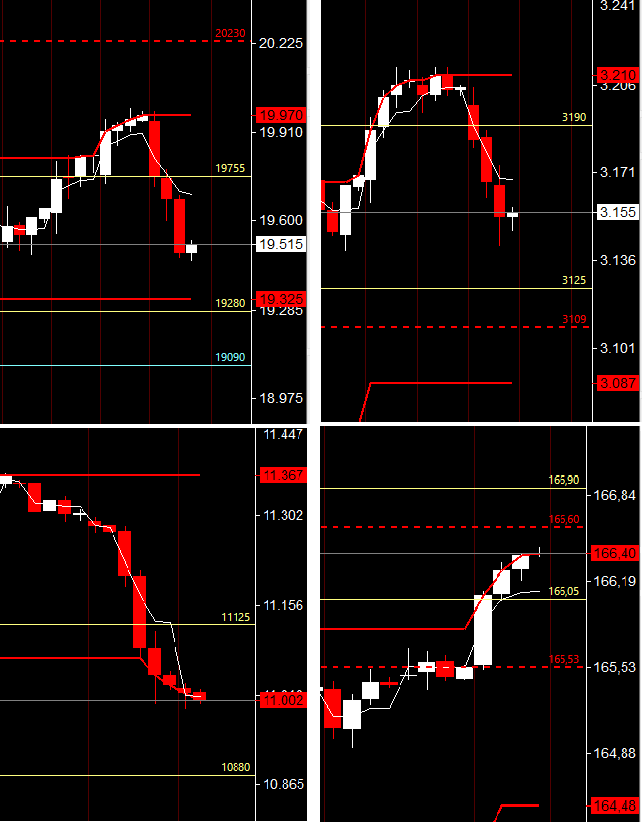

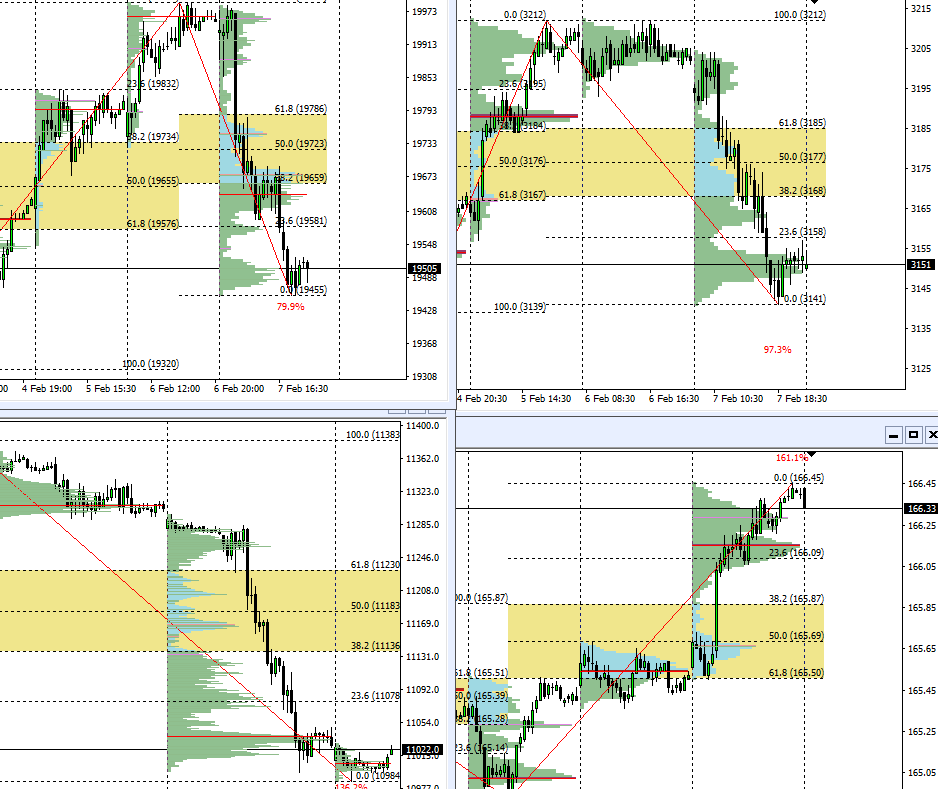

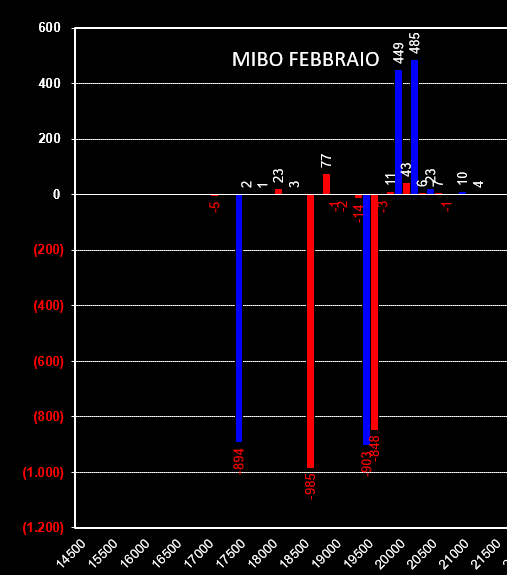

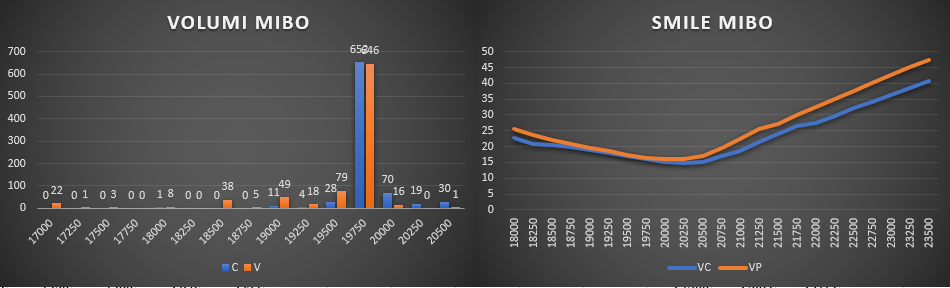

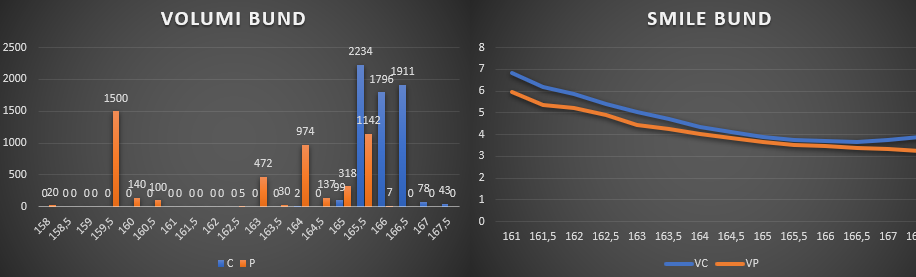

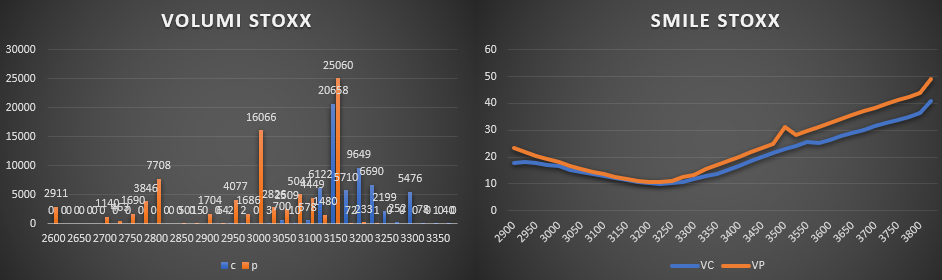

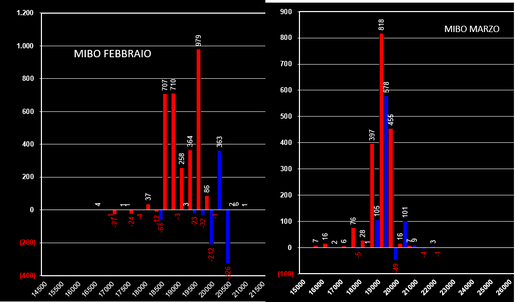

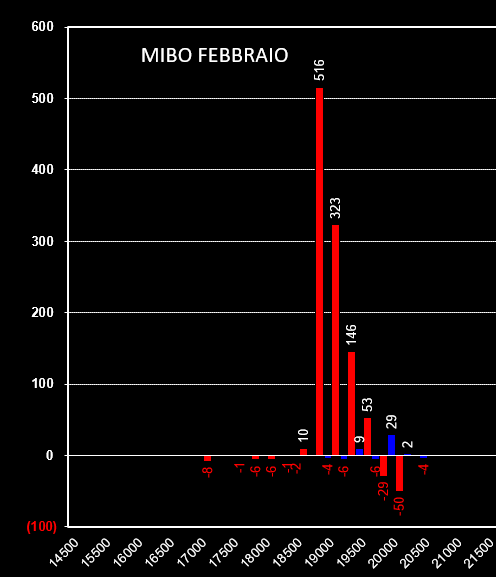

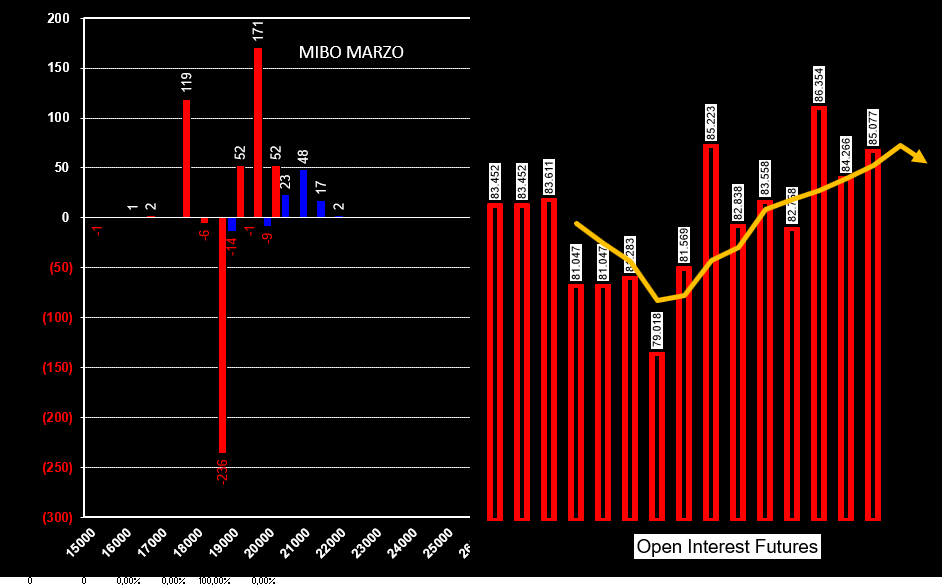

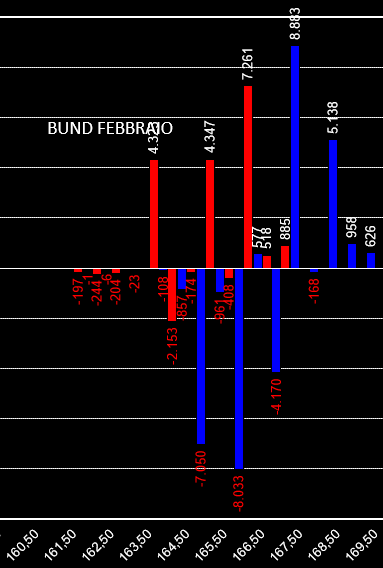

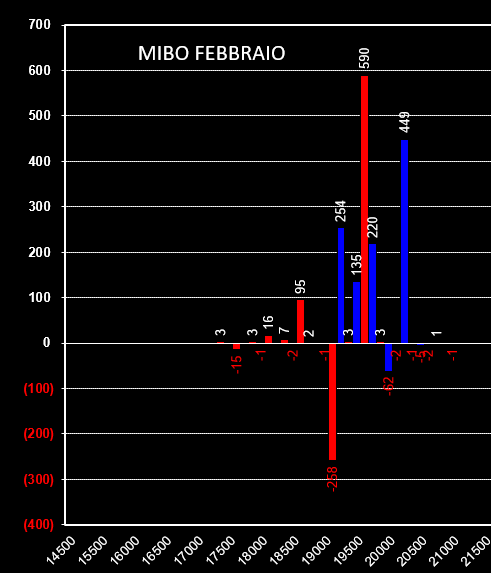

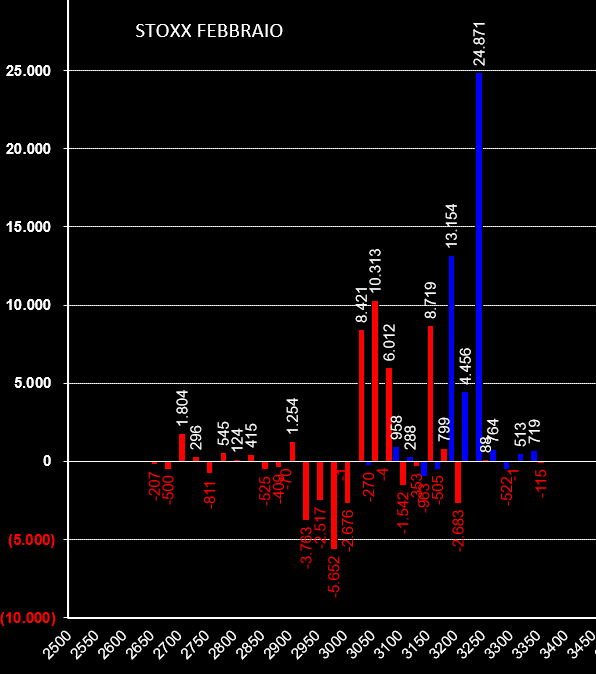

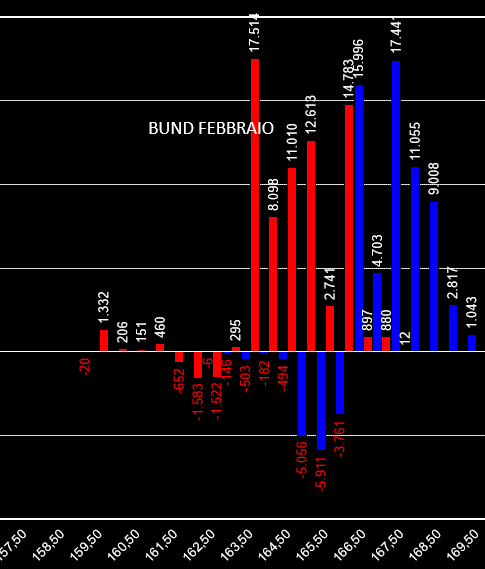

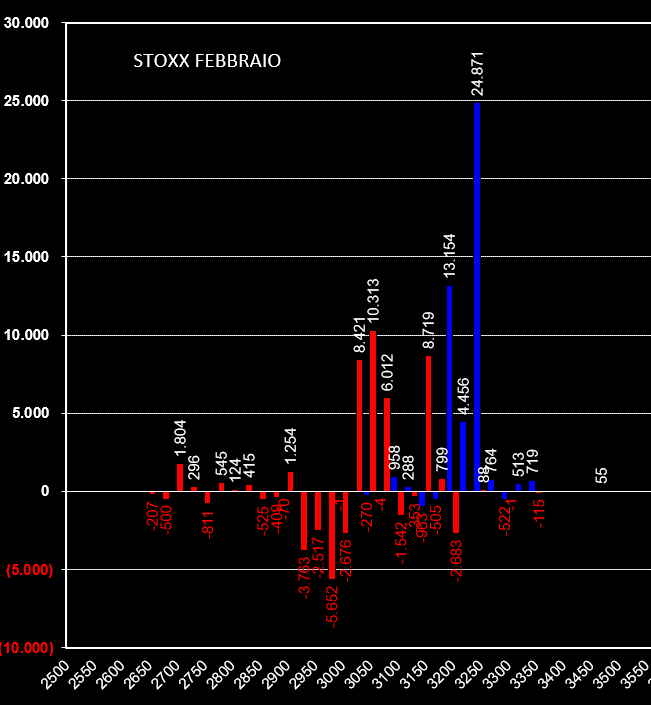

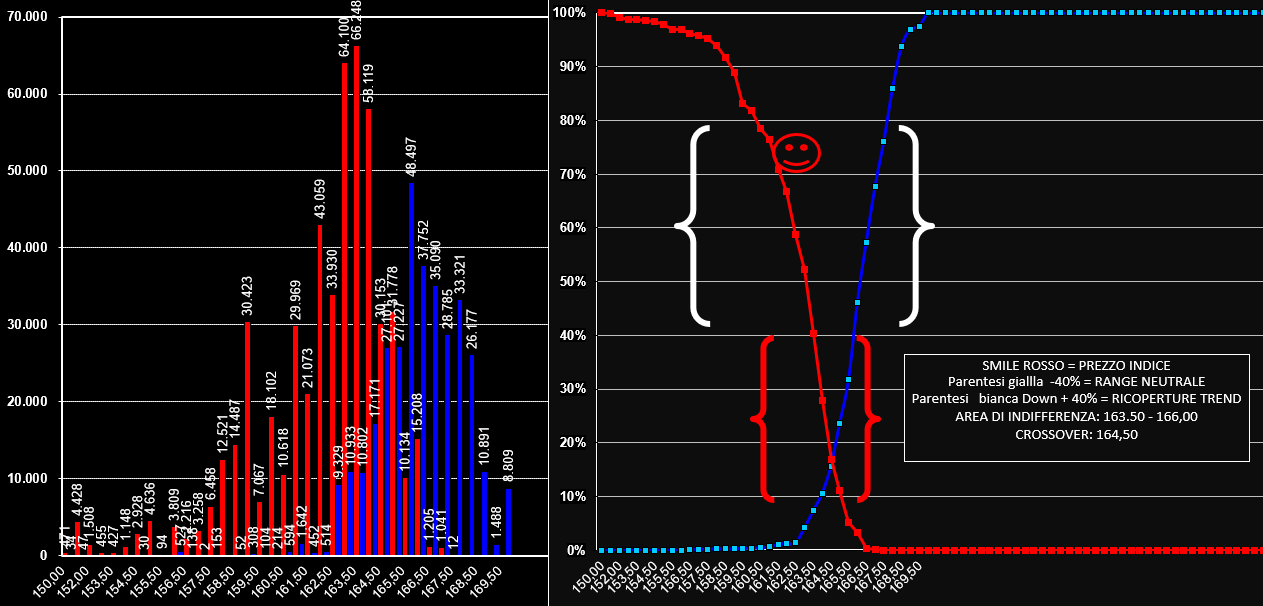

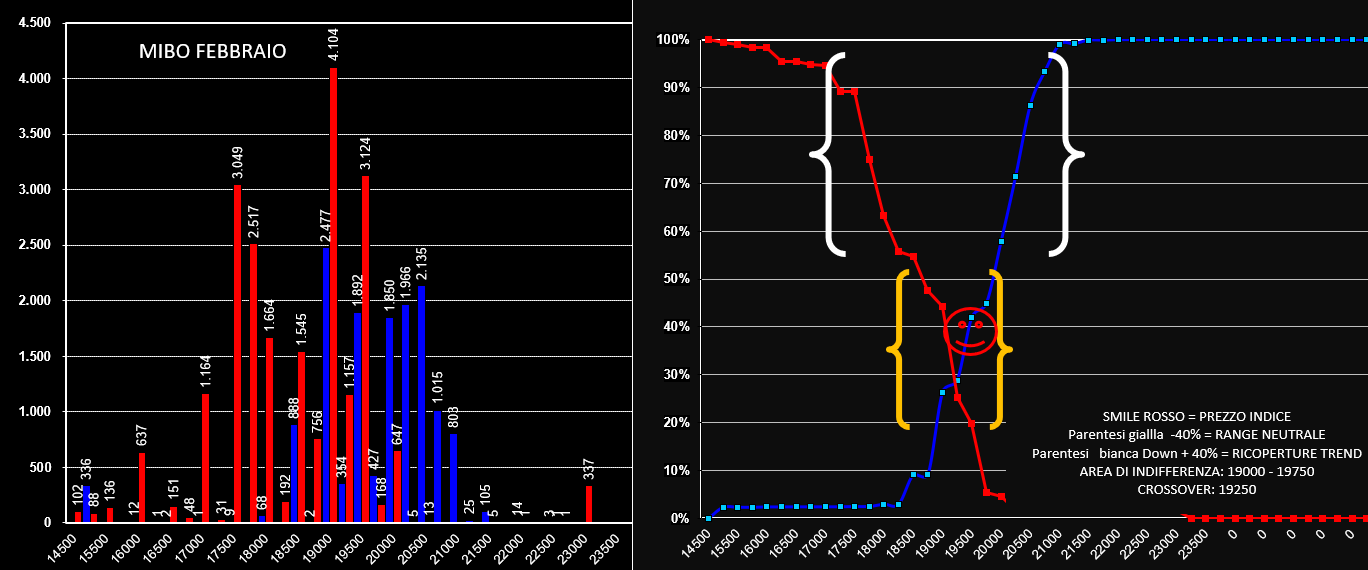

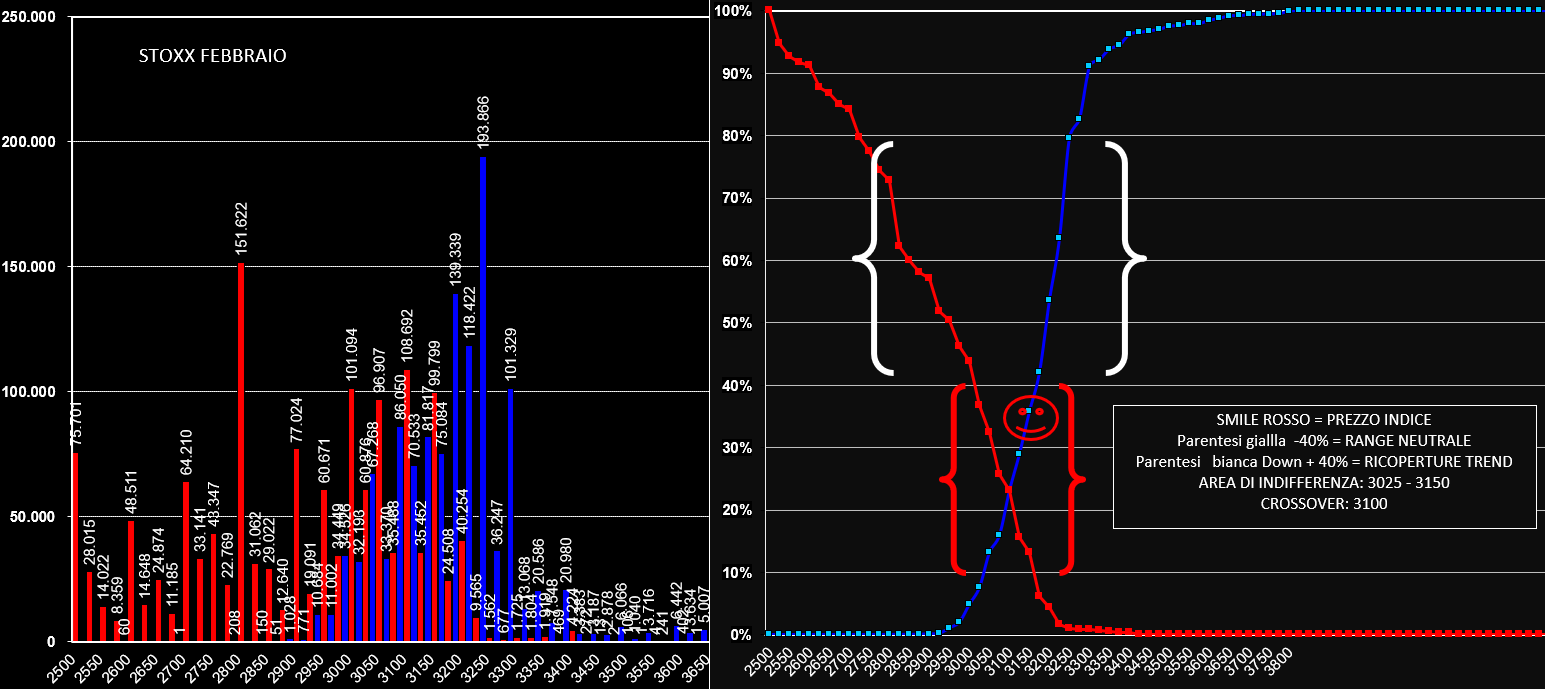

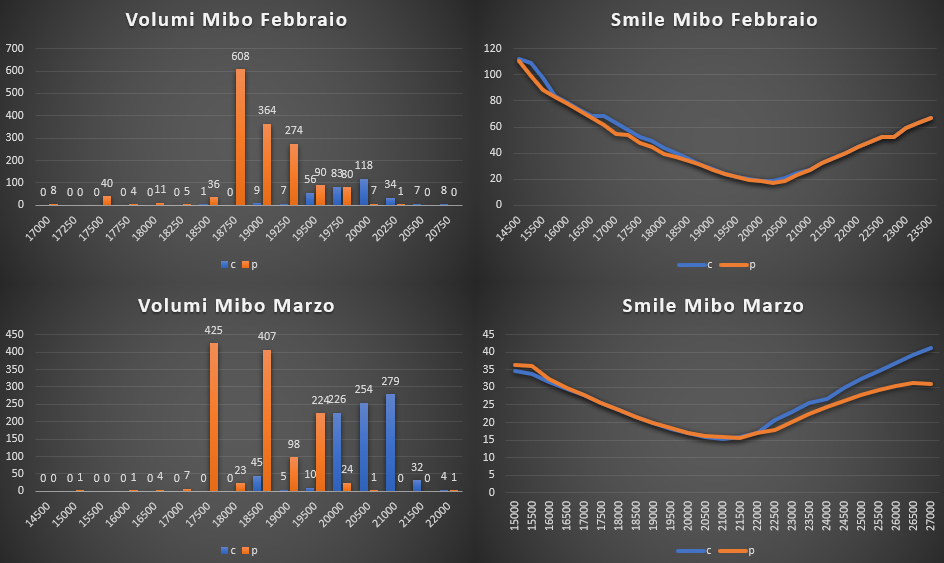

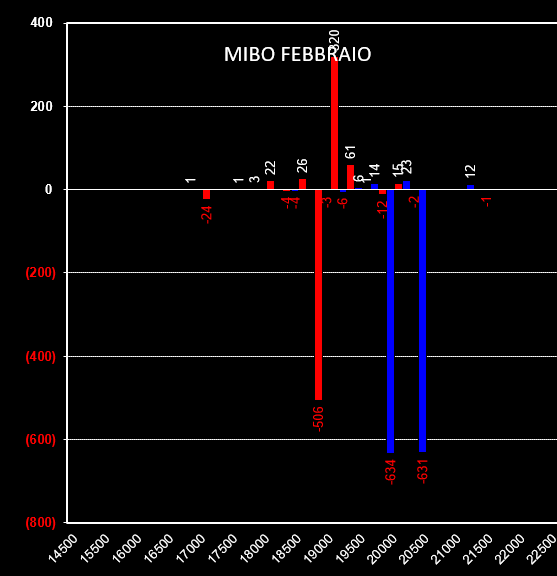

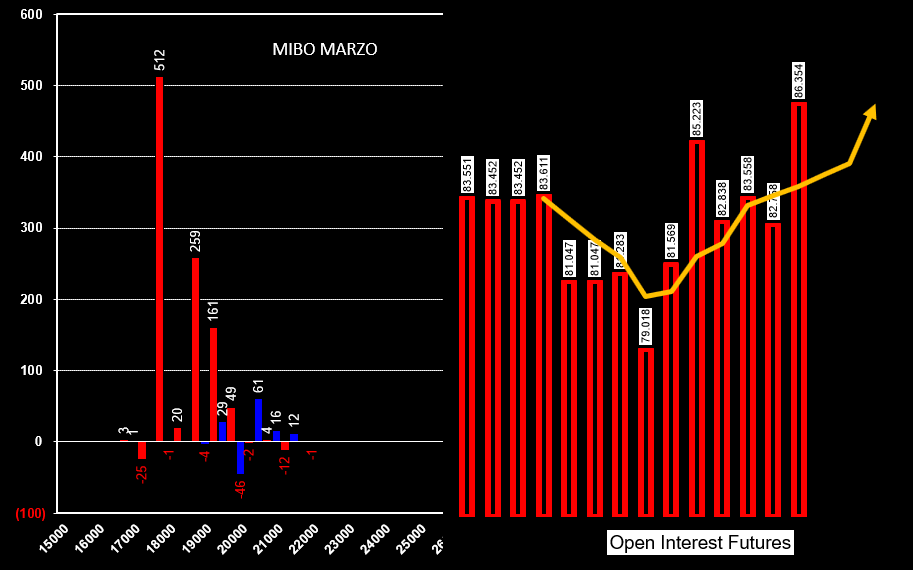

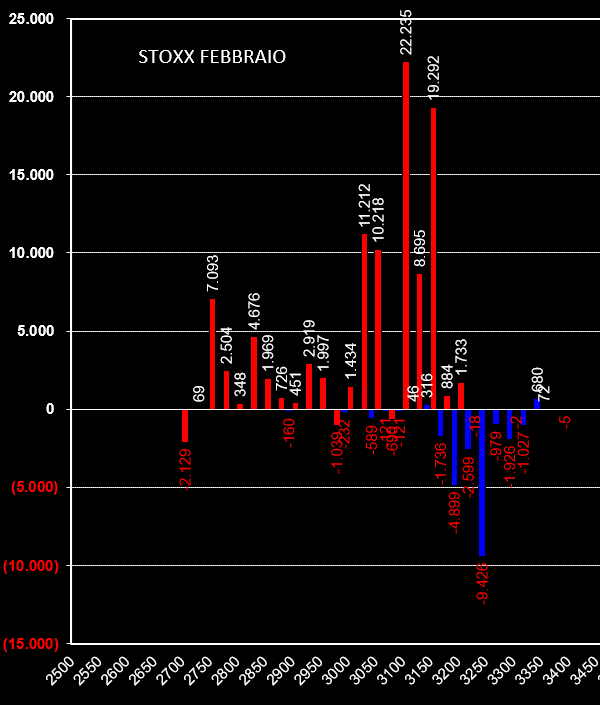

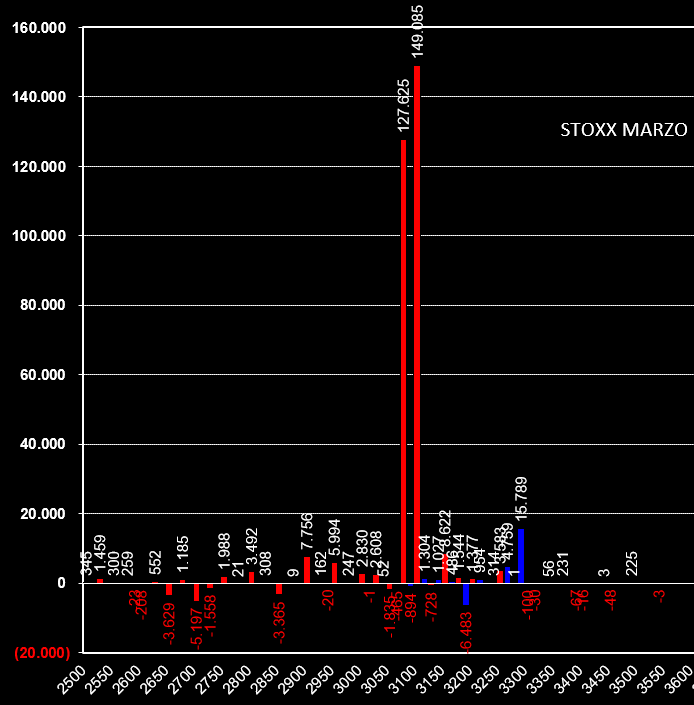

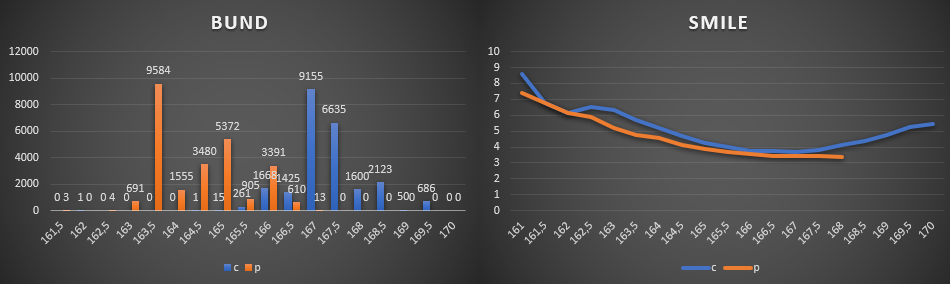

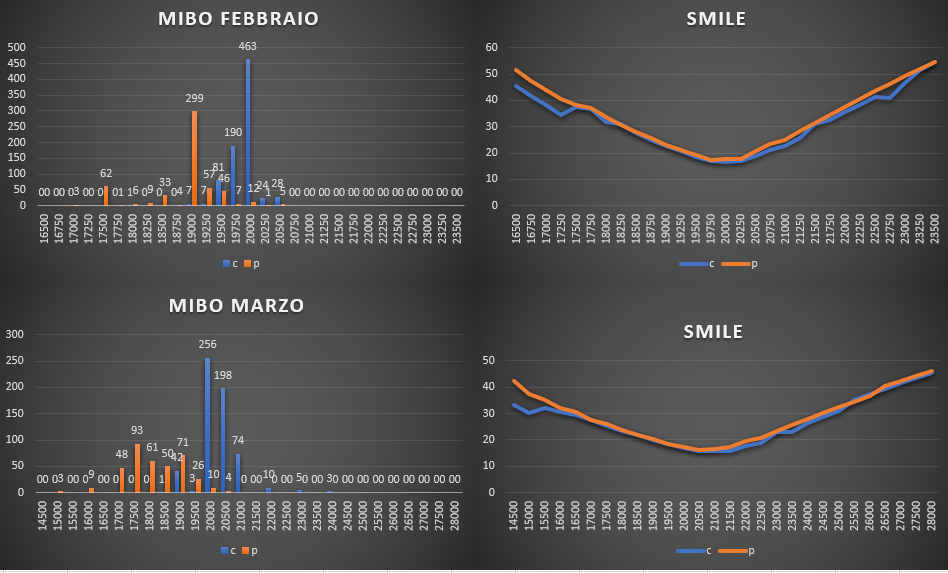

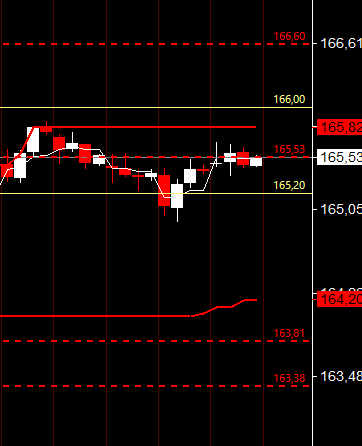

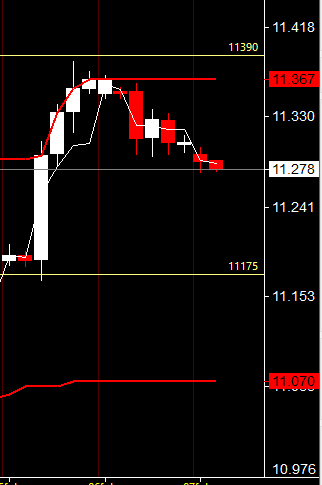

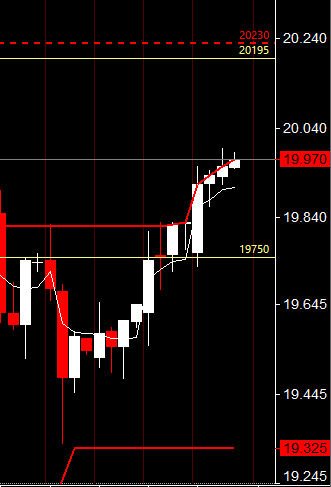

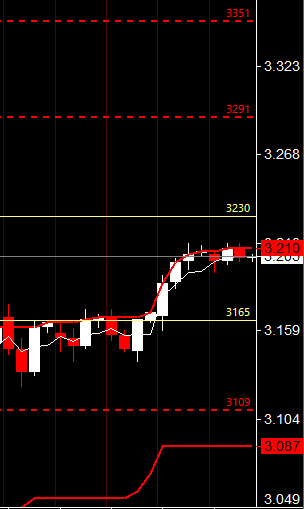

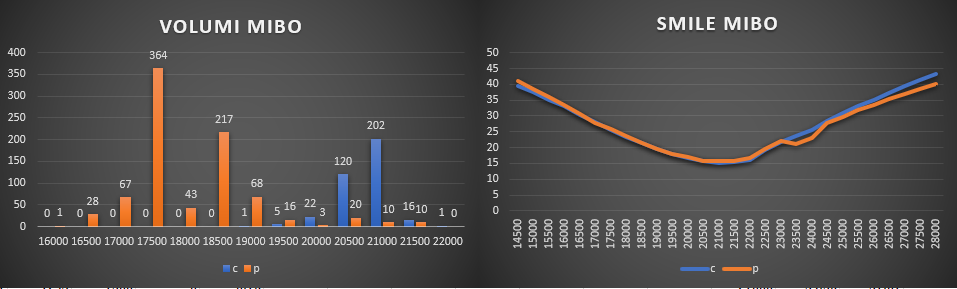

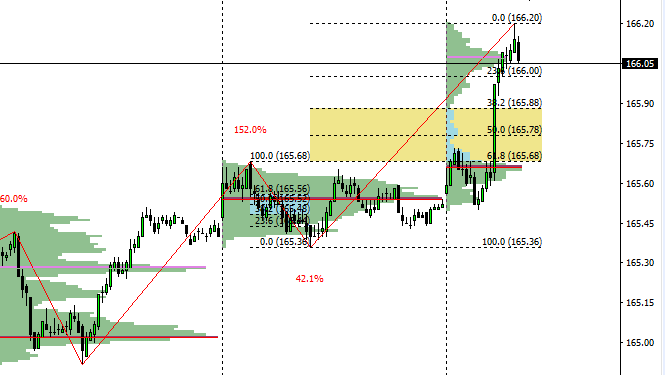

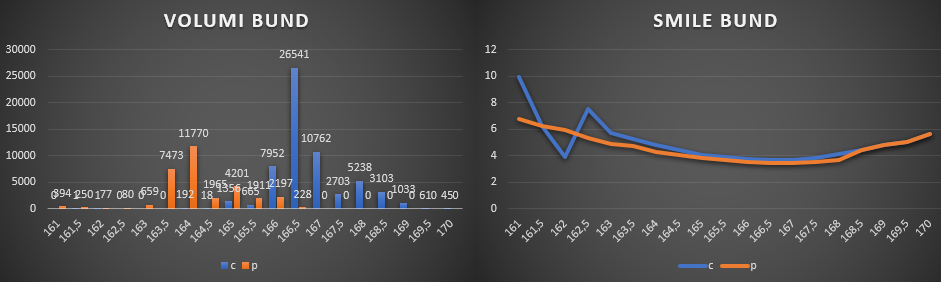

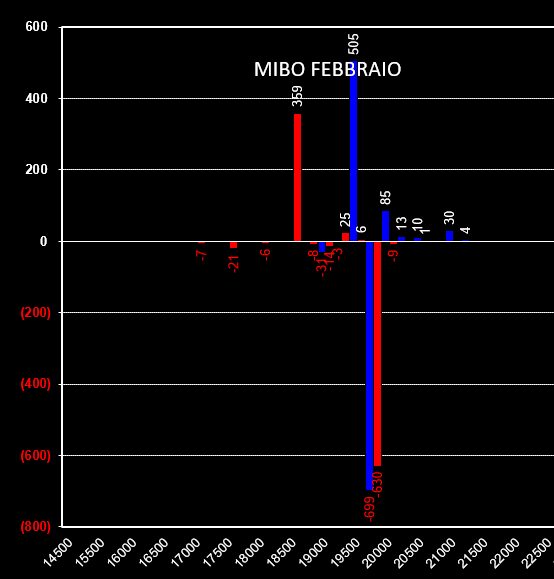

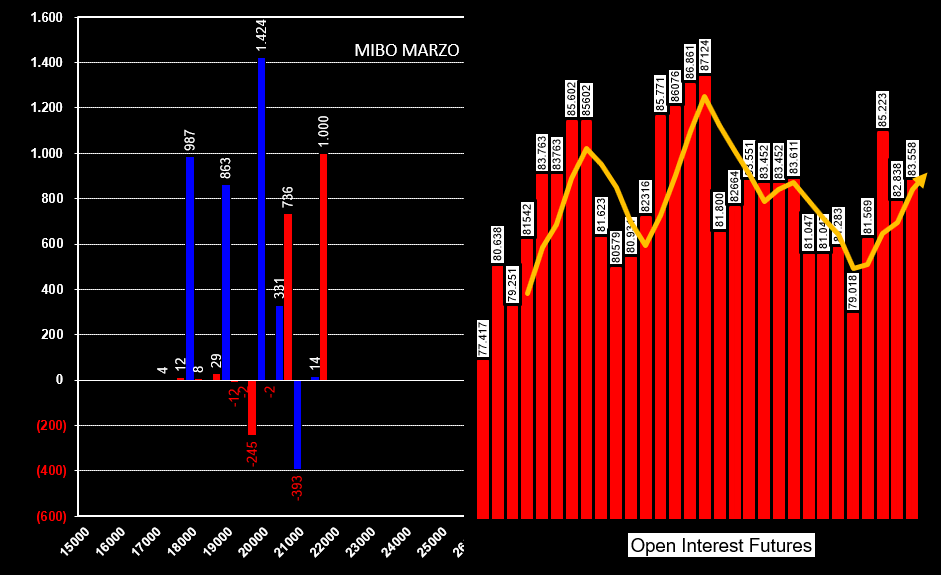

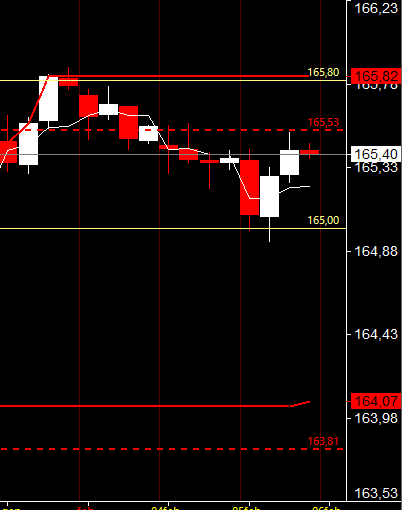

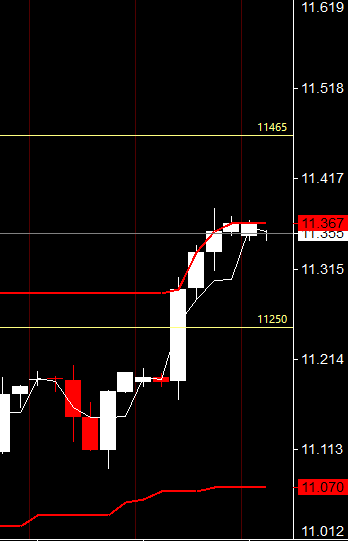

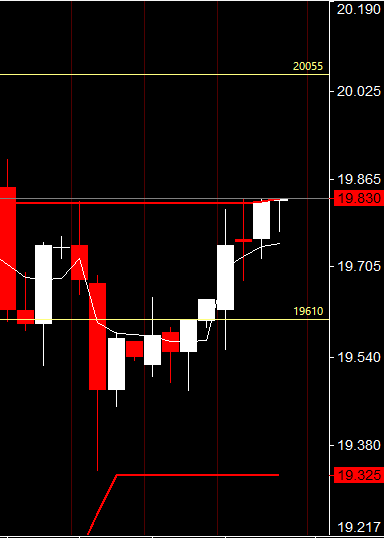

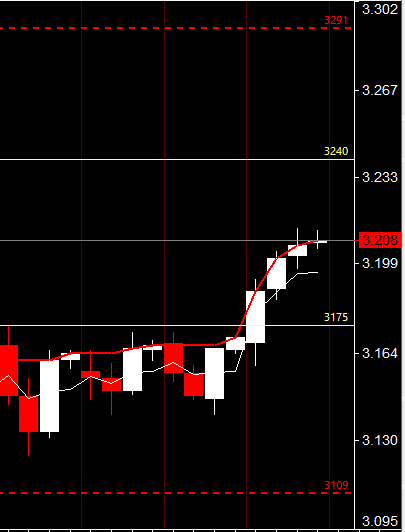

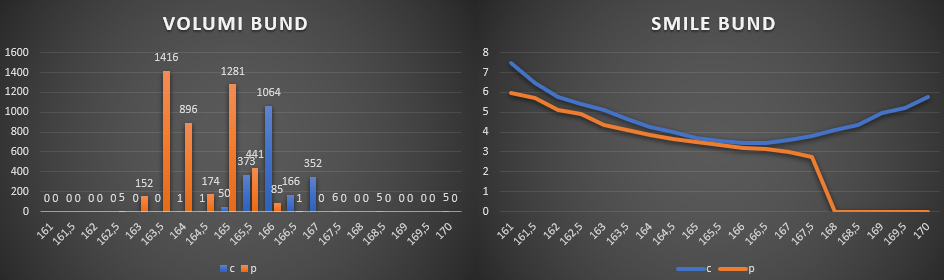

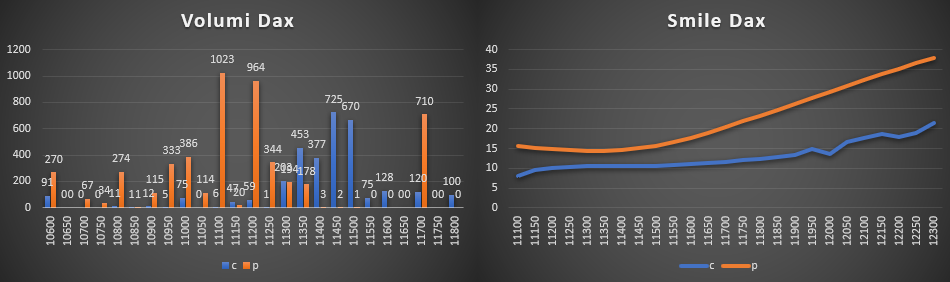

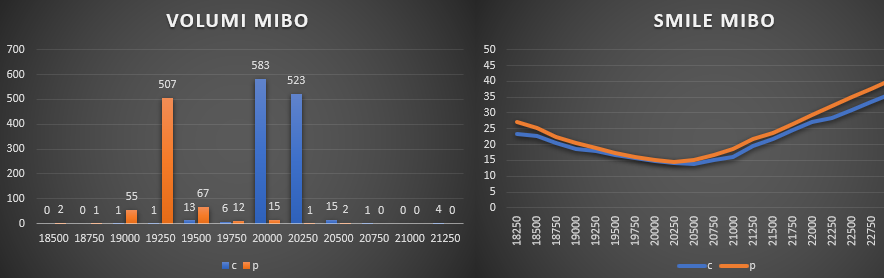

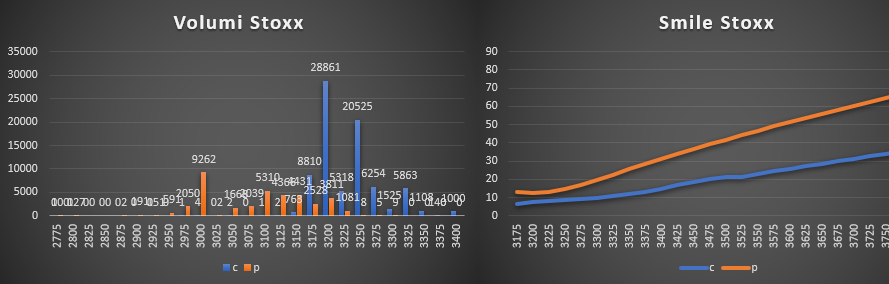

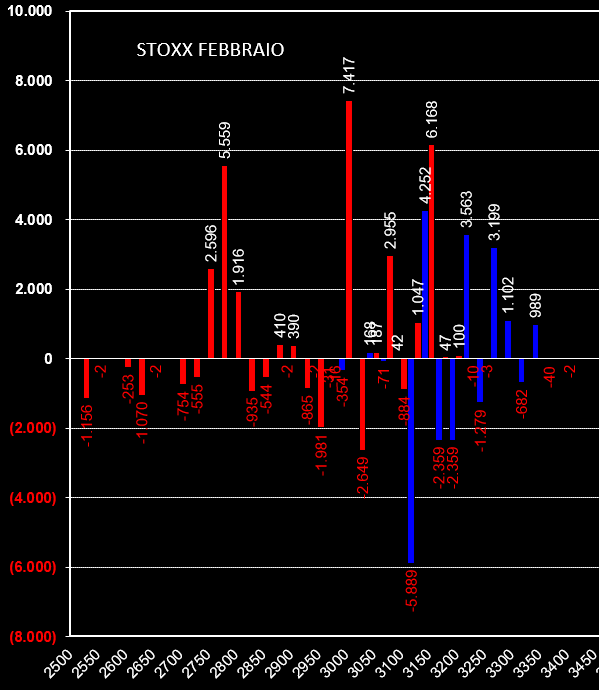

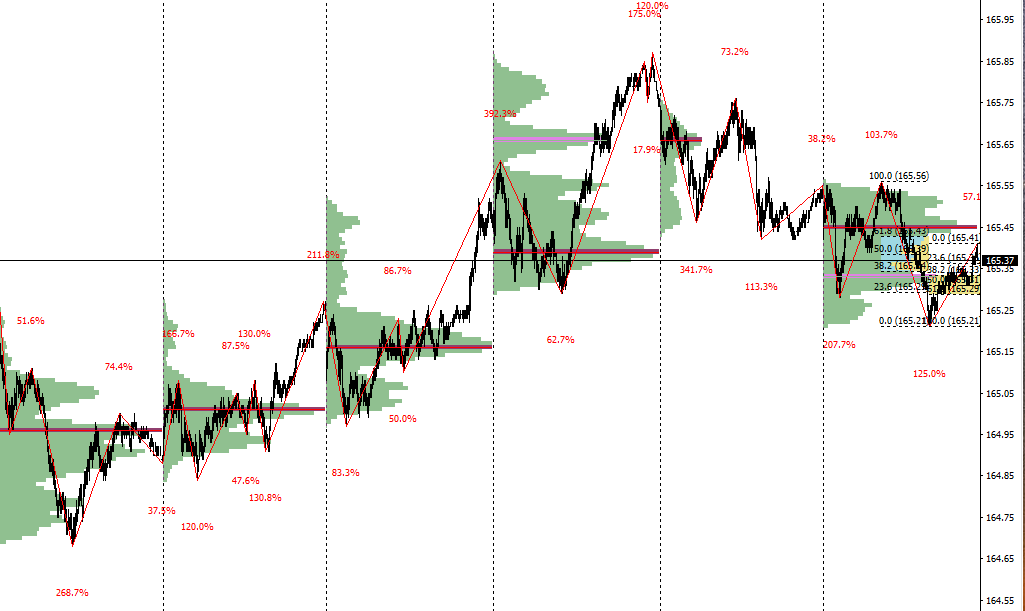

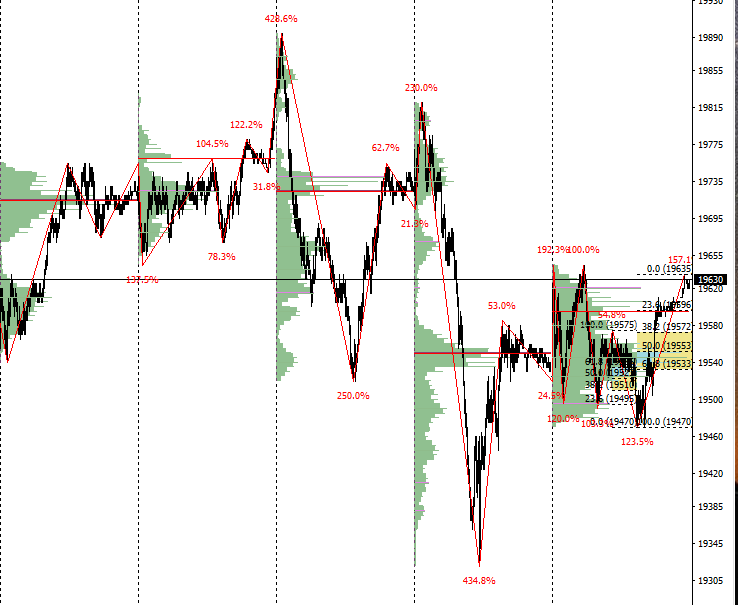

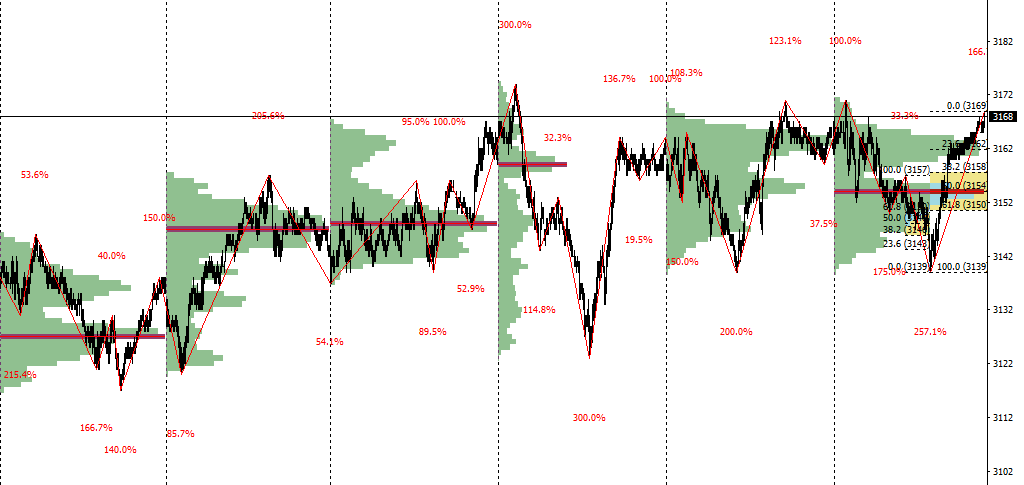

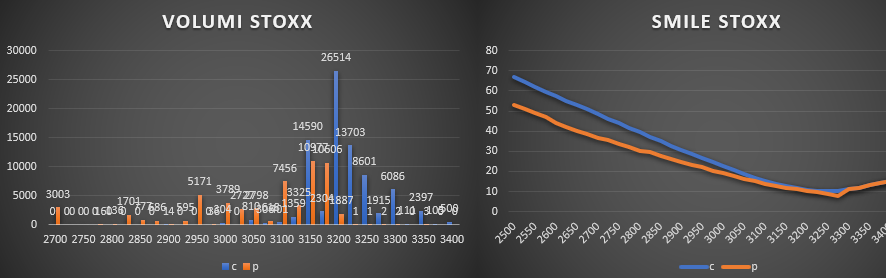

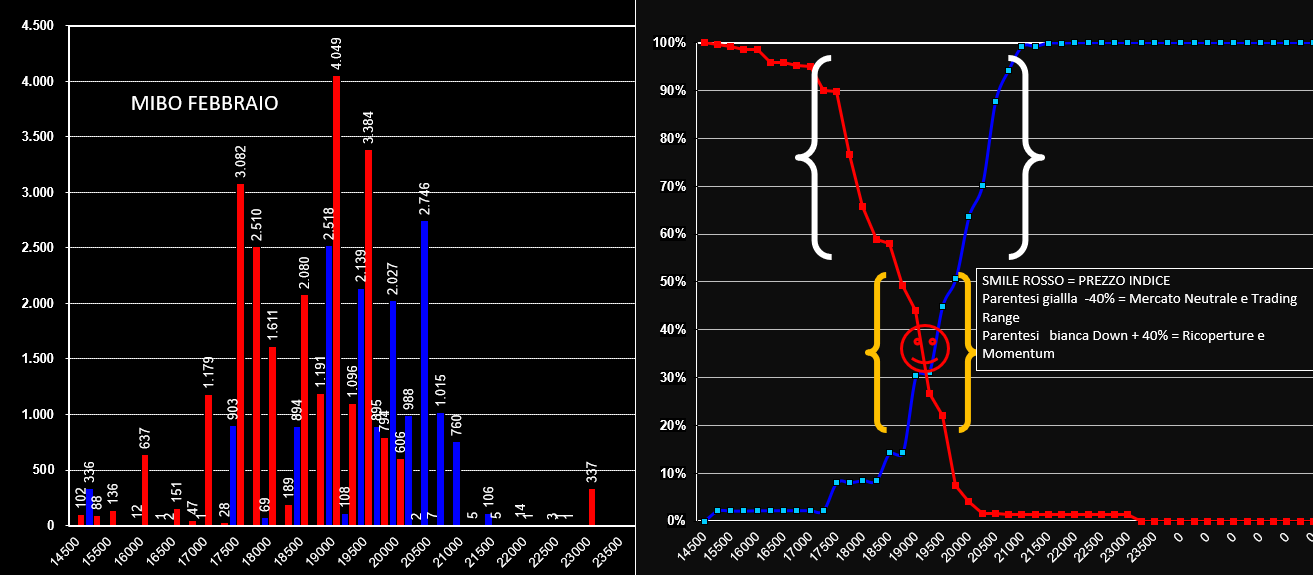

ORE 8,00 OPEN INTEREST - RIPARTIZIONE - VOLATILITY RANGE Come si vede chiaramente dai grafici, nella giornata di ieri gli operatori hanno movimentato esclusivamente strike di put sia sulla scadenza febbraio che sulla marzo, rinforzando gli strike a partire da 18750 fino a 19500. Il future ha subito un lieve aumento di contratti arrivando alla quota di 85077 contratti. Strategia di mercato lateral rialzista simile ad una short put. A pochi giorni dal settlement andiamo a vedere i posizionamenti totali che hanno assunto gli operatori per la scadenza febbraio. C'è da notare innanzitutto che il put/call ratio è ben superiore ad 1,5 e denota una maggior concentrazione di rischio sul lato put. La funzione di ripartizione che va ad incrociare i cumulati per strike di call e put ci evidenzia come l'incrocio delle due linee si trova a 19250. A questo livello di prezzo più del 70% del totale delle opzioni scadrebbe senza valore e comunque l'area di range all'interno della quali gli operatori trarrebbero il maggior vantaggio si trova tra 19000 e 19750. Ogni uscita da questo livello di prezzo verrà accompagnata da movimenti di ricopertura con future che potrebbero provocare veloci squeeze sui prezzi.  Volatilità e Range di Supporto e Resistenza quotati dal mercato delle opzioni per la giornata odierna. FIB: volatilità implicita 20,42% range 19295 - 19790 Deviazione Standard prezzata 250 punti Come è facile notare la volatilità implicita è leggermente diminuita e di conseguenza i range e la deviazione standard si sono ristretti. Questo è un dato fondamentale per chi opera con future o strumenti lineari che hanno necessità di stop loss e take profit ferrei: infatti entrambi gli obiettivi di money management andranno riparametrati in funzione delle mutate condizioni di mercato. Simulazione Montecarlo 69% di probabilità per i prezzi di rimanere tra 19290 e 19790 14% di probabilità di rompere al ribasso e 16% di rompere al rialzo  ORE 14,00 Distribuzione Volumetrica e Smile di volatilità. Distribuzione volumetrica del fib cosidetta "normale" con un tpo appuntito a 19745 dove insiste anche il vwap. Normalmente a distribuzioni volumetriche del genere corrisponde un ritorno dei prezzi, dapprima sul vwap e successivamente agli estremi della distribuzione. In realtà c'è da tenere presente che esiste un piccolo vuoto volumetrico tra 19805 e 19870 che potrebbe essere colmato e, più importante, un vuoto da lap up da 19530 a 19640. Sulle mibo la movimentazione è di difficile interpretazione: su entrambe le scadenze lavorano opzioni itm: call 19250 su febbraio e put 21500 e 20500 su marzo insieme ad una movimentazione di call a 20000. Smile di volatilità che indicano su entrambe le scadenze un certo nervosismo sui lati esterni della distribuzione dove le volatilità raggiungono percentuali piuttosto alte. Ore 8,00 OPEN INTEREST E RANGE DI VOLATILITA' PREZZATI Istogrammi di movimentazione giornaliera di venerdì 8 febbraio nel mercato delle opzioni. Istogrammi di movimentazione dal 1 febbraio all'8 febbraio. Range Prezzati dal Mercato FIB: volatilità implicita 20.99% range 19165 - 19680 Deviazione Standard prezzata 255 punti STOXX: volatilità implicita 17.15% range 3115 - 3180 Deviazione Standard prezzata 34 punti BUND: volatilità implicita 4.70% range 166.15 - 167.15 Deviazione Standard prezzata 45 punti DAX: volatilità implicita 18.80% range 10825 - 11080 Deviazione Standard prezzata 130 punti ORE 9,30 ANALISI SETTLEMENT OPZIONI. Gli istogrammi rappresentano i totali di open interest dei mercati delle Mibo, Bund e Stoxx per la scadenza di venerdì 15 febbraio (stoxx e mibo) e venerdì 22 febbraio (bund). Al lato degli istogrammi è rappresentato il crossover che indica dove, a scadenza, il minor numero di opzioni scadrebbero in the money. Tale area è considerata una zona di neutralità dove la maggior parte delle opzioni scadrebbe senza valore. Al contrario se i prezzi del sottostante iniziassero ad allontanarsi da questa area, gli operatori, a così pochi giorni dalla scadenza, sarebbero costretti a coprire in tendenza la loro posizione con il future a fare da "servo sciocco". ORE 14,30 Volumi sulle mibo febbraio e marzo evidenziano una movimentazione volumetrica maggiore dalla parte del lato put sia su febbraio che su marzo a iniziare dagli strike a ridosso del prezzo. Smile febbraio neutro e smile marzo che evidenzia un maggior premio al rischio sul lato call. Distribuzione volumetrica del future asimmetrica con la classica forma a P dove, partendo dal poc di chiusura di venerdì a 19460 si sono poi appoggiati al poc di giovedì a 19640 che ha dapprima fatto da supporto e adesso sembra esser diventato livello resistenziale. Ore 6,45 Prima di iniziare la consueta analisi ritengo opportuno specificare che i dati che ci vengono forniti dal mercato, volumi, volatilità, tempo e prezzo sono dati oggettivi. Da questi dati oggettivi è possibile fare delle inferenze probabilistiche che non possono pretendere di tracciare le movimentazioni future dei mercati ma cercano, in base ad esperienze personali accumulate in anni di osservazione e trading, di trovare il bandolo della matassa alle movimentazioni di prezzi ed aree di interesse effettuate a mercati aperti. Vi invito pertanto a leggere con attenzione, nella sezione Livelli di Interesse, il paragrafo dedicato alle "Tipologie di Mercato" così da avere un pò più chiara la situazione quando si parla di ripartizione e percentuali di opzioni che passano, al variare del prezzo, da atm a itm. ANALISI OPEN INTEREST E LIVELLI DI VOLATILITA' MIBO Analizzando la movimentazione di open interest sul future e sulle opzioni mibo con scadenza febbraio e marzo notiamo come, a fronte del forte ribasso di ieri, gli operatori ne hanno approfittato con importanti ingressi di put a strike 19000 su febbraio e 17500 e 18500 su marzo. Da notare anche che su febbraio sono state chiuse ingenti quantità di call a 20000 e 20500. Anche il future ha subito un netto aumento di contratti passando da 82758 a 86354. La strategia degli operatori è nettamente rialzista assomigliando di fatto ad una Long Call quindi massima attenzione. STOXX Analizzando la movimentazione di open interest sul future e sulle opzioni sull'indice Stoxx con scadenza febbraio e marzo la stessa configurazione delle Mibo: rinforzo plateale dei supporti con prepotenti ingressi di put su entrambe le scadenze da strike 3150 fino a 3050 (addirittura su marzo la somma di put sui due strike è superiore ai 270.000 contratti, una vera e propria cifra monster) e chiusura di molte call sulla scadenza febbraio. Anche i future subiscono un forte aumento di contratti arrivando a 3.963.405! Valgono le stesse indicazioni di cui sopra: strategia del mercato nettamente rialzista simile ad una long call. BUND Sul Bund invece, a fronte del corposo rialzo che ha portato i prezzi a fare nuovi massimi di periodo, gli operatori hanno preferito movimentare la scadenza febbraio entrando con notevoli quantità di call a partire dallo strike 165,50 fino a al 168,00 e diverse put otm dietro al prezzo. Il future, come avevamo ipotizzato, in occasione dell'attacco agli strike 166,00 e 166,50, ha fatto registrate un poderoso aumento passando da 1.906.140 contratti a 2.033.601 contratti. Ne esce fuori una strategia lateral rialzista con i future protetti dalle put otm e finanziate da ingressi speculativi di call otm/atm che ieri hanno visto aumentare le loro quotazione per effetto dell'innalzamento della volatilità. Già oggi è probabile che, se i prezzi future rimangono nei paraggi, quelle opzioni che ieri venivano fatte pagare a peso d'oro vedranno diminuire nettamente il proprio valore.  Range Prezzati dal Mercato FIB: volatilità implicita 19.45% range 19280 - 19755 Deviazione Standard prezzata 240 punti STOXX: volatilità implicita 17.05% range 3125 - 3190 Deviazione Standard prezzata 34 punti BUND: volatilità implicita 4.30% range 166.05 - 166.90 Deviazione Standard prezzata 45 punti DAX: volatilità implicita 17.91% range 10880 - 11125 Deviazione Standard prezzata 124 punti Come è facile notare le volatilità implicite sono tutte aumentate e di conseguenza i range e la deviazione standard si sono allargati. Questo è un dato fondamentale per chi opera con future o strumenti lineari che hanno necessità di stop loss e take profit ferrei: infatti entrambi gli obiettivi di money management andranno riparametrati in funzione delle mutate condizioni di mercato. Legenda grafici: Linee Gialle livelli di rischio prezzati dal mercato delle opzioni Linee Rosse Continue gli ultimi livelli statici Linee Rosse Punteggiate Livelli sensibili dove i Prezzi si incontrano con gli Open Interest E' un dato importante poichè se i prezzi arrivano in intraday a toccare quei livelli significa che alcuni operatori sono sbilanciati con le loro posizioni prezzate precedentemente e dovranno correre ai ripari entrando in copertura o chiudendo la posizione. Sono quindi delle aree di swing ben precise e definite dalle volatilità implicite delle opzioni.  DISTRIBUZIONI VOLUMETRICHE Le distribuzioni volumetriche presentano profili per certi versi molto simili: Su Fib, Dax e Stoxx sono caratterizzate da evidenti profili bi e tri-modali con i seguenti tpo via via più voluminosi all'abbassarsi dei prezzi. Lettura opposta sul Bund che ha un profilo bi-modale con il cumulato maggiore nella parte resistenziale dei prezzi. Questa lettura è speculare con l'aumento di open interest dei contratti future rimasti a mercato e ci dice che gran parte di quei volumi sono serviti per aumentare e mantenere le posizioni a mercato da parte di grossi operatori con portafogli di più ampio respiro e non soltanto per veloci operazioni intraday. TPO FIB: 19960 - 19750 - 19635 - 19490 TPO STOXX: 3200 - 3163 - 3150 TPO DAX: 11258 - 11166 - 11081 - 11037 TPO BUND: 166.28 - 166.15 - 165.66  ORE 13.30 VOLUMI E SMILE Nonostante gli ingressi di put e di contratti future avvenunti nel ribasso di ieri, i prezzi di tutti gli indici hanno fatto nuovi minimi ed il bund è costantemente in area doppio massimo. Vediamo comunque a livello di smile e volumi cosa stanno muovendo. Smile mibo che prezza un rischio maggiore sul lato put e smile bund che prezzo un rischio maggiore sul lato call. Volumi piuttosto lontani dai prezzi se non quelli sul bund a 167. Gruppo di Analisi Operativa su Skype: https://join.skype.com/kbHAv9eZ3Uvn Ore 7,45 ANALISI OPEN INTEREST E LIVELLI DI VOLATILITA' Analizzando la movimentazione di open interest sul future e sulle opzioni mibo con scadenza febbraio notiamo come, a fronte del rialzo dei giorni scorsi gli operatori sono entrati con nuovi contratti call sia a 20000 che a 20250 ed hanno chiuso oltre 1600 contratti fra put e call a strike 19500 e ben 985 put a strike 18500. Se questo dato lo leggiamo insieme al sensibile calo di contratti di future a mercato, che passano da 83558 a 82758, ne esce fuori una situazione di fine corsa rialzista, ovvero molti operatoti chiudendo il future e le put otm a copertura hanno preso profitto e contemporaneamente sono entrati con call sugli strike a ridosso della resistenza in attesa degli eventi. Da ricordarsi che un segnale forte di prosecuzione rialzista potrebbero essere l'aumento di volumi sul fib a ridosso della resistenza poichè quell'area di prezzo ha notevoli quantità di call che rischiando di passare ITM saranno ovviamente coperta da future long, ma fino a che i volumi si manterranno su valori medio bassi non darei molto credito ad ipotesi di rottura rialzista.  Range Prezzati dal Mercato FIB: volatilità implicita 18,05% range 19750 - 20195 Deviazione Standard prezzata 225 punti STOXX: volatilità implicita 16,50% range 3165 - 3230 Deviazione Standard prezzata 32 punti BUND: volatilità implicita 3,90% range 165.20 - 166,00 Deviazione Standard prezzata 42 punti DAX: volatilità implicita 15,39% range 11175 - 11390 Deviazione Standard prezzata 109 punti Legenda grafici: Linee Gialle livelli di rischio prezzati dal mercato delle opzioni Linee Rosse Continue gli ultimi livelli statici Linee Rosse Punteggiate Livelli sensibili dove i Prezzi si incontrano con gli Open Interest E' un dato importante poichè se i prezzi arrivano in intraday a toccare quei livelli significa che alcuni operatori sono sbilanciati con le loro posizioni prezzate precedentemente e dovranno correre ai ripari entrando in copertura o chiudendo la posizione. Sono quindi delle aree di swing ben precise e definite dalle volatilità implicite delle opzioni. ORE 13,00 Analisi volumetrica e di volatilità. Sulle Mibo volumi trattati tutti particolarmente distanti dal prezzo: put a 18500 e 17500 e call a 20500 e 21000. Smile di volatilità con un profilo in salita sulle code grasse sia di put che di call, chiaro indizio che i prezzi ai lati e di conseguenza sulle atm sono piuttosto cari. Distribuzione volumetrica sul future bimodale con due aree, in alto di resistenza ed in basso di attuale e relativo supporto. Vedremo se questo supporto verrà bucato oppure rientreremo all'interno della zona platicurtica. Personalmente propendo più per la prima ipotesi essendo un poc formatosi sotto i minimi del giorno precedente. Sulle OGBL del Bund notiamo tantissimi volumi sullo strike di call 166,5. Put a partire da strike 165 e 164. Come al solito il bund sta quotando maggior rischio sullo smile di volatilità nei confronti del rialzo, è per questo che la linea blu delle call ha una volatilità, ovvero un premio al rischio, dell'omologa curva delle put. A livello grafico anche in questo caso assistiamo ad una distribuzione volumetrica bimodale con supporto sul poc 165,67 ed attualmente, dopo una accelerazione platicurtica sta facendo accettazione sul livello di resistenza in area 166,08. In questo caso, al contrario del Fib, propendo più per una prosecuzione del rialzo poichè il prezzo è stato sostenuto da ingressi di volumi importanti che operavano a protezione delle call 166 che stavano diventando ITM, quindi in direzione long. Fino a che questi operatori non prenderanno profitto sarà difficile vederli scendere. Ore 8,00. Stamani possiamo analizzare soltanto i dati forniti da Borsa Italiana in quanto Eurex non ha ancora rese pubbliche le movimentazioni della giornata di ieri. Sulle Mibo scadenza Febbraio da segnalare la chiusura di put e call a 19750 e l'apertura di call a 19500 e put otm a 18500. Sulla scadenza Marzo invece, a fronte di un lieve aumento di contratti future e ad un considerevole aumento di call strike 2000, si assiste su tutta la chain ad ingressi di put e call molto itm. Call 19000 e 18000 e put 21500 e 20500. Osserviamo quali livelli vengono prezzati dal mercato delle opzioni. E' un dato importante poichè se i prezzi arrivano in intraday a toccare quei livelli significa che alcuni operatori sono sbilanciati con le loro posizioni prezzate precedentemente e dovranno correre ai ripari entrando in copertura o chiudendo la posizione. Sono quindi delle aree di swing ben precise e definite dalle volatilità implicite delle opzioni. Range Prezzati dagli operatori FIB: volatilità implicita 18,03% range 19610 - 20055 Deviazione Standard prezzata 225 punti STOXX: volatilità implicita 16,05% range 3175 - 3240 Deviazione Standard prezzata 32 punti BUND: volatilità implicita 3,90% range 165.00 - 165,80 Deviazione Standard prezzata 42 punti DAX: volatilità implicita 15,38% range 11250 - 11465 Deviazione Standard prezzata 110 punti Legenda grafici: Linee Gialle livelli di rischio prezzati dal mercato delle opzioni Linee Rosse Continue gli ultimi livelli statici Linee Rosse Punteggiate Livelli sensibili dove i Prezzi si incontrano con gli Open Interest L'analisi di Probabilità ci indica che su tutti i sottostanti i prezzi hanno il 14,5% di probabilità di rompere il livello inferiore ed il 16,5% di probabilità di rompere il livello superiore mentre per il 69% hanno la probabilità di rimanere all'interno dei due valori.  Ore 12,00 Analisi degli smile di volatilità e dei volumi sul mercato delle opzioni. Sulle Mibo volumi call sulla resistenza a strike 20000 e 20250 e put su strike 19250. Smile che prezza una discreta volatilità otm sopratutto sul lato put. Il mercato sulla resistenza sta prezzando rischio ribasso confermato dai numerosi volumi sul lato call. Sullo Stoxx identica situazione con notevoli volumi di call sulla resistenza a strike 3200. Sul Dax invece la situazione è appena un pò più diversa poichè vengono lavorate molte put sotto al prezzo e call a partire da 11450 lasciando più spazio al prezzo di oscillare al rialzo prima di trovare una resistenza. Bund come al solito prezza rischio rialzo e la prova è che il lato put è ricchissimo di volumi a partire da strike 163,5 fino a 165, poi un accenno di straddle di put e call a 165,5 ed infine un'unica colonna di call sulla resistenza a strike 166,00. Ore 7,50 Analisi Open Interest Mibo, Ogbl, Stoxx Tpo degli ultimi 5 giorni. Osserviamo quali livelli vengono prezzati dal mercato delle opzioni. E' un dato importante poichè se i prezzi arrivano in intraday a toccare quei livelli significa che alcuni operatori sono sbilanciati con le loro posizioni prezzate precedentemente e dovranno correre ai ripari entrando in copertura o chiudendo la posizione. Sono quindi delle aree di swing ben precise e definite dalle volatilità implicite delle opzioni. Range Prezzati dagli operatori FIB: volatilità implicita 19,2% range 19410 - 19885 Deviazione Standard prezzata 240 punti STOXX: volatilità implicita 17,05% range 3135 - 3200 Deviazione Standard prezzata 34 punti BUND: volatilità implicita 3,90% range 165.00 - 165,80 Deviazione Standard prezzata 41 punti Proiezione Statistica di Probabilità su frame giornaliero: BUND: Range 69% tra 164,98 e 165,78 Down 14% sotto 164,98 Up 16% sopra 165,78 FIB: Range 69% tra 19410 e 19880 Down 14% sotto 19410 Up 16% sopra 19880 STOXX: Range 69% tra 3133 e 3201 Down 14% sotto 3133 Up 16% sopra 3201 ORE 12,00 VOLUMI E SMILE DI VOLATILITA' Distribuzione volumetrica Mibo tra gli strike di put 19000 e 19500. Call trattate a partire da strike 19750 e 20000. Distribuzione volumetrica Stoxx con molti contratti scambiati sul lato put a 3200 ed equamente suddivisi fra put e call in area atm. E' importante ricordarsi che se i prezzi toccheranno gli strike di call contrattati sarà molto probabile l'intervento del future da parte degli operatori. Stessa cosa per il bund che ha la compenente put a partire da strike 165,00, 164,50 e 164,00 con volumi importanti. Se questi strike verranno toccati richiameranno volumi di future che imprimeranno accelerazione. Volumi Mibo esclusivamente concentrati sullo strike 19750 sia sul lato call che sul lato put. Smile piuttosto accentuato sul lato rialzista con volatilità implicita nettamente più alta su tutta la chain delle put.  Volumi OGBL sul Bund che lavorano molto sul lato call da 165,5 a 166,5 con un timido accenno di straddle con volumi sulle put a strike 165,5. Smile che vede su tutta la chain predominare la volatilità delle call.  Volumi stoxx concentrati sullo strike atm 3150 con put e call a pari merito. Strike 3000 sul lato put e strike 3200 sul lato call sono i lati volumetrici della chain. Anche qua, come sulle mibo, il mercato sta prezzando maggior volatilità sul lato put su tutta la chain delle opzioni, otm, atm ed itm.  Veloce aggiornamento operativo.

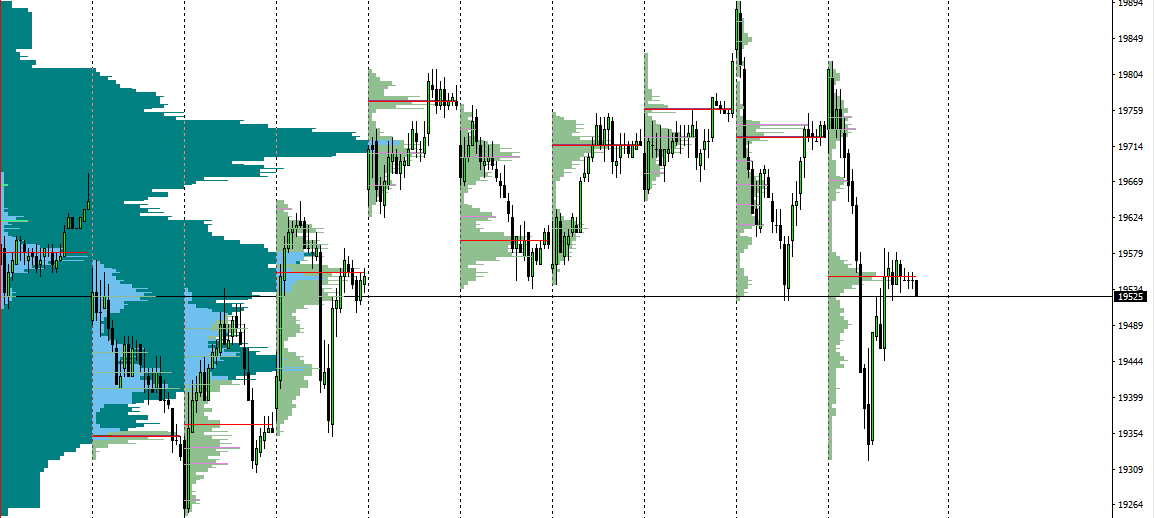

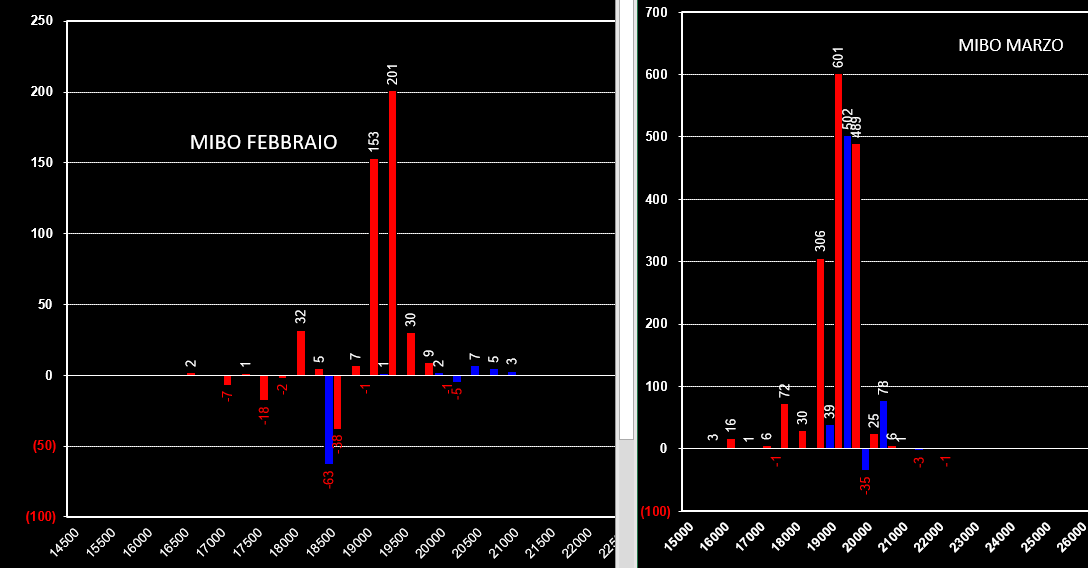

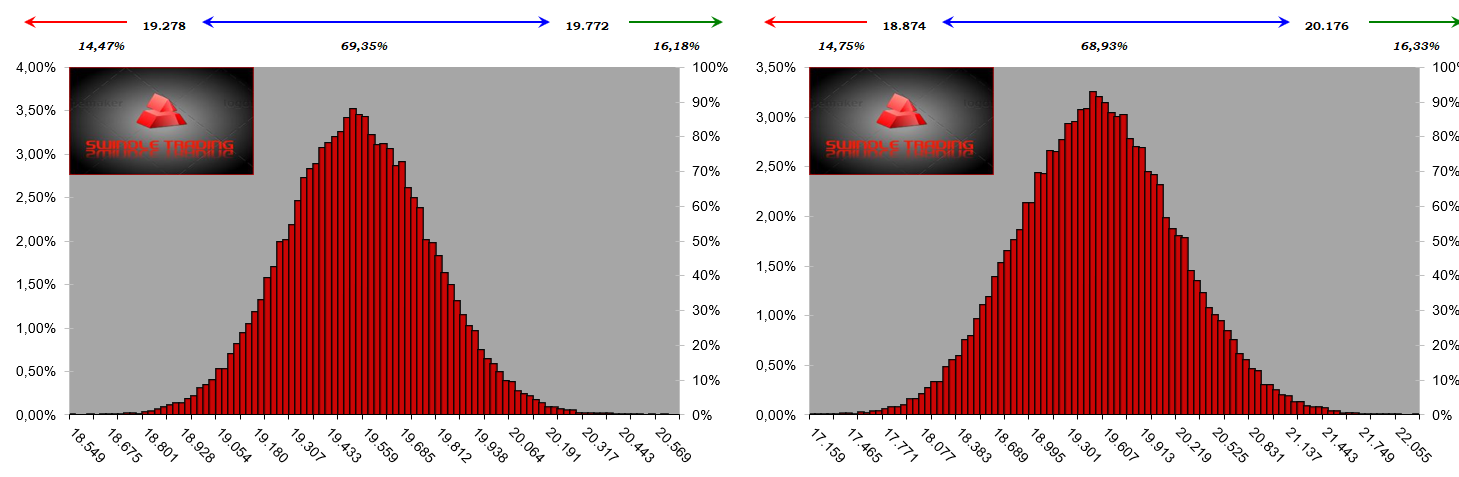

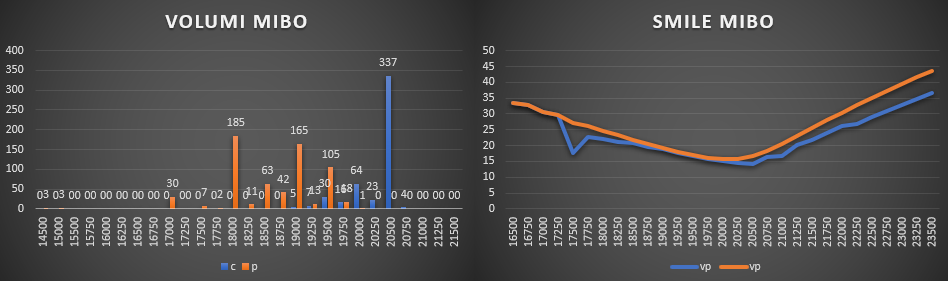

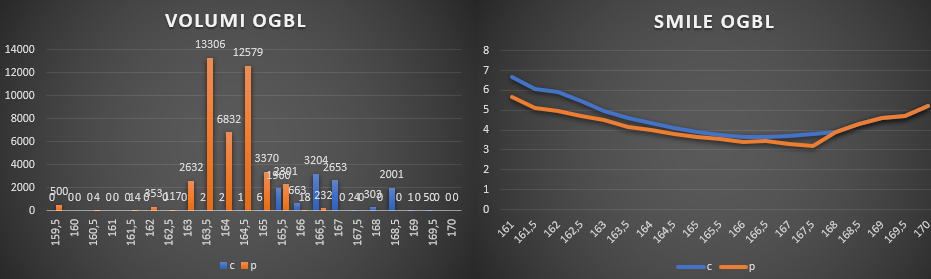

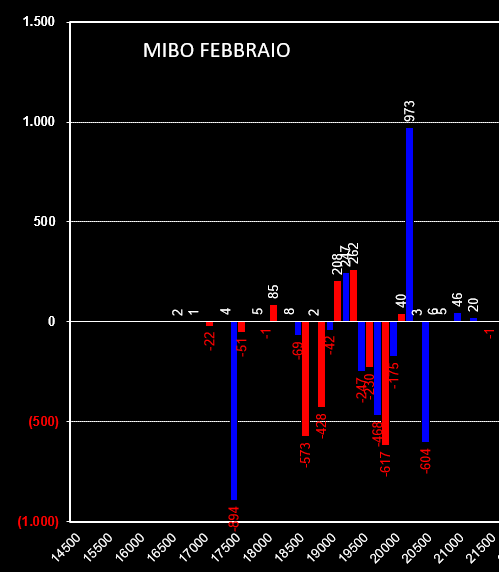

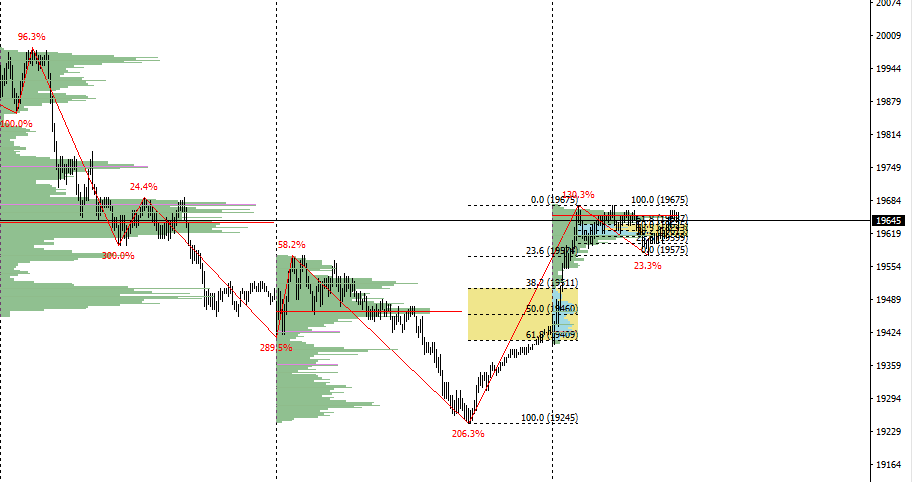

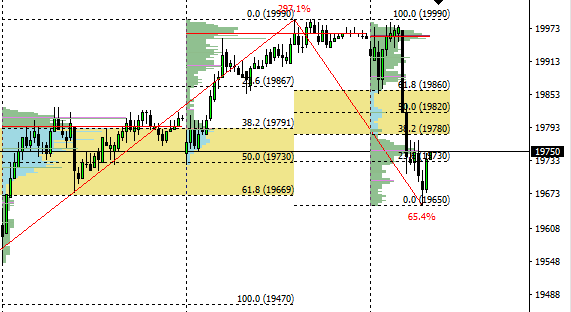

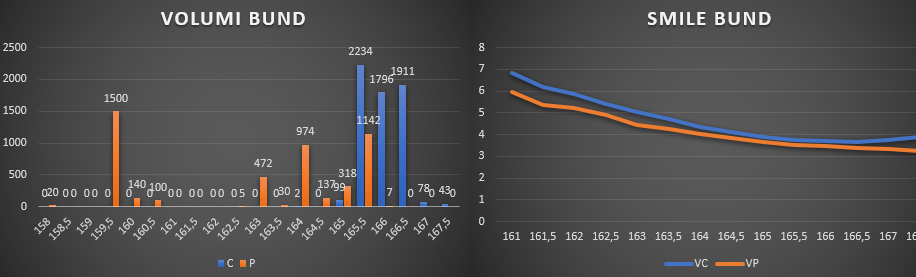

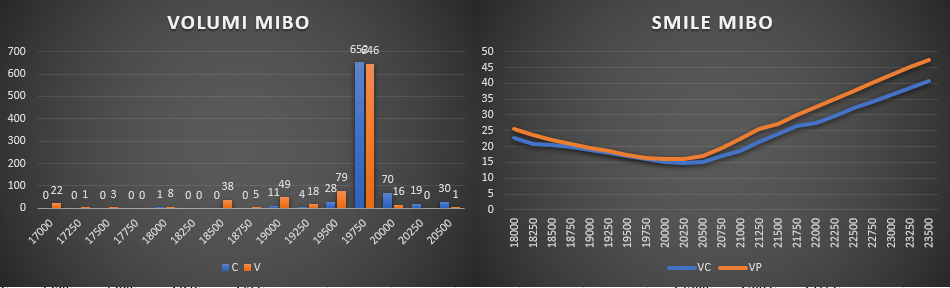

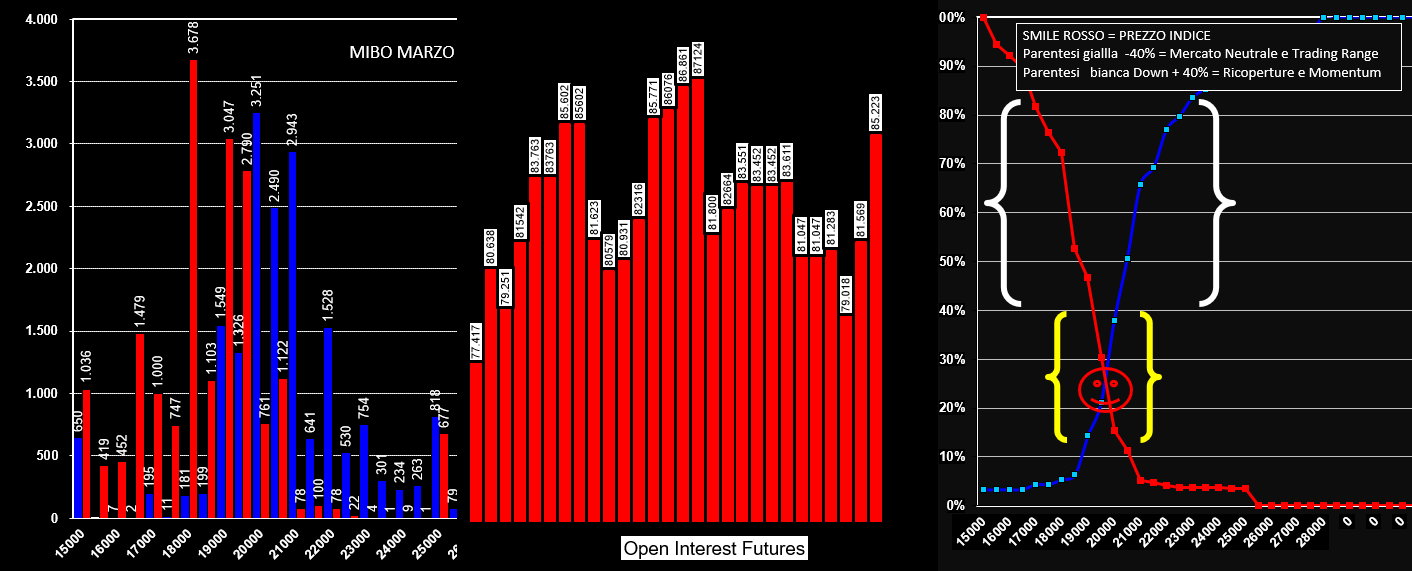

Osserviamo quali livelli vengono prezzati dal mercato delle opzioni. E' un dato importante poichè se i prezzi arrivano in intraday a toccare quei livelli significa che alcuni operatori sono sbilanciati con le loro posizioni prezzate precedentemente e dovranno correre ai ripari entrando in copertura o chiudendo la posizione. Sono quindi delle aree di swing ben precise e definite dalle volatilità implicite delle opzioni. FIB: volatilità implicita 20,98% range 19335 - 19850 Deviazione Standard prezzata 260 punti STOXX: volatilità implicita 17,20% range 3135 - 3195 Deviazione Standard prezzata 34 punti BUND: volatilità implicita 3,90% range 164,95 - 165,75 Deviazione Standard prezzata 41 punti DAX: volatilità implicita 14,93% range 11075 - 11280 Deviazione Standard prezzata 106 punti Chart volumetrica. I prezzi del future marzo stanno oscillando nel range volumetrico 19245 -19895. Questo range volumetrico è composto da tre aree ben distinte di cumulati: partendo dal basso abbiamo 19430, centralmente 19550 ed in alto 19720. Attualmente i prezzi si sono stabilizzati a ridosso dell'area centrale con un movimento dal basso verso l'alto. La distribuzione volumetrica delle ultime due giornate si è contraddistinta da figure platicurtiche che solo in chiusura hanno trovato tpo di convenienza, il primo a 19725 ed il secondo a 19550 dopo aver toccato i tpo del 16,21 e 23 gennaio posizionati in area 19350 e che hanno svolto la loro funzione di tenuta dei prezzi. C'è da notare che questa movimentazione è avvenuta a fronte di un aumento di open interest di put 19500 e future la cui combinazione potrebbe aver prodotto lo squeeze ribassista.  Movimentazione Mibo del giorno 1 febbraio. Nonostante la repentina e veloce discesa dei prezzi gli operatori del mercato delle opzioni hanno optato per aumentare la loro già importante esposizione sul lato put a strike 19250 e 19000 con 201 e 153 nuovi contratti che vanno a rinforzare ancora di più quella importante area di prezzi. Stessa cosa sulla scadenza febbraio con un importante posizionamento a strike 19500 sia di put che di call. Il lato call, come sta accadendo ormai da qualche giorno, non è stato assolutamente toccato lasciando intendere che gli operatori temono maggiormente un rialzo che non un ribasso dei prezzi.  Movimentazione della settimana Aumentando il frame temporale osserviamo che durante tutta la settimana gli operatori hanno utilizzato ogni ritracciamento dei prezzi per aumentare la loro esposizione quasi esclusivamente sul lato put, addirittura su febbraio sono state tolte posizioni di call a 20000 e 20500. Stessa cosa anche su marzo dove assistiamo ad un aumento di posizioni sull'atm con put e call 19500. Da queste prime letture sembra che gli operatori propendano per una movimentazione dei prezzi lateral rialzista con una area di massimizzazione dei profitti tra 19500 e 20000. Fuori da questo range potrebbe scattare veloci ricoperture e spostare i prezzi rapidamente da una parte all'altra.  Posizionamento del mercato e strike di interesse. Su febbraio i posizionamenti in put sono piuttosto rilevanti, sia a strike 19500 che a strike 19000, in maggior misura, poichè spuriti dalla componente call a strike otm tra 18000 e 17500. Il put call ratio si attesta infatti a 1,50, potremmo già con questo solo dato definirlo un mercato lateral con volatilità calante. In realtà le cose quasi tendono a ribaltarsi sulla più importante scadenza trimestrale di marzo dove la componente put e di poco inferiore alla componente call facendo scendere il put call ratio a 0,96 e gli strike importanti sono piuttosto ravvicinati: put 19500 e call 20000 fino ad arrivare agli estremi a 18000 e 21000. Per entrambi la funzione di ripartizione segnala che i prezzi indice/future sono in area che possiamo definire "neutrale" in quanto oltre l'80% di opzioni scadrebbero nei pressi del crossover senza valore. A non farci stare tranquilli però è la componente future che negli ultimi tre giorni di contrattazione è aumentata di diverse migliaia di contratti, passando da 79mila ad oltre 85mila. La ragione di questa movimentazione potrebbe essere che le linee di put e call sono ripide e gli strike ravvicinatissimi e passare dal 20% attuale di opzioni ITM ad oltre il 50% è questione di poche centinaia di punti, sia al rialzo che al ribasso ed il future usato come "servo sciocco" e per la sua rapidità nel poter esser chiuso o aperto, è l'arma più adatta per coprire eventuali rischi dagli operatori del mercato delle opzioni. Analisi di volatilità e statistica Montecarlo. La volatilità implicita ha subito un sensibile aumento di oltre il 5% passando di fatto al valore di 20,2% a differenza invece della storica che risulta in flessione al 14,2%. Il simulatore Montecarlo, a fronte di una chiusura a 19525 e volatilità implicita al 20,2%, ci riporta i seguenti dati ad un giorno ed a sette giorni che rappresentano fino a dove lo specialistico mercato delle opzioni sta prezzando il rischio. 1 giorno: 69% di probabilità che i prezzi rimangano per la prossima giornata all'interno del range 19280 - 19770. 7 giorni: 69% che i prezzi rimangano per i prossimi sette giorni all'interno del range 18875 - 20175. 14% di probabilità che venga rotto al ribasso la deviazione standard e 16% che venga rotto al rialzo. Con questi parametri è facilmente intuibile che gli operatori, una volta toccati quei livelli, saranno costretti ad aggiustare prezzi e portafogli con conseguente movimentazione del sottostante.  Analisi dei volumi e degli smile della chain delle opzioni. Mibo: volumi di put a partire da strike 19500 fino a strike 18000. Unica ed importante colonna di volumi sul lato call a strike 20500. Smile che sta prezzando maggior volatilità sul lato put quindi il premio a rischio che il mercato si fa pagare è sensibilmente più alto sul lato put che non sul lato call.  OGBL Bund: volumi importanti sul lato put su strike 164,5 e 163,5, Sul lato call da segnalare solo i volumi call a 166,5. Anche lo smile conferma l'impostazione del mercato che prezza il premio al rischio con un valore più alto sul lato call che sul lato put.  |

Bruno NappiniOpzioni e future Archivi

Settembre 2020

Categorie |

Feed RSS

Feed RSS