|

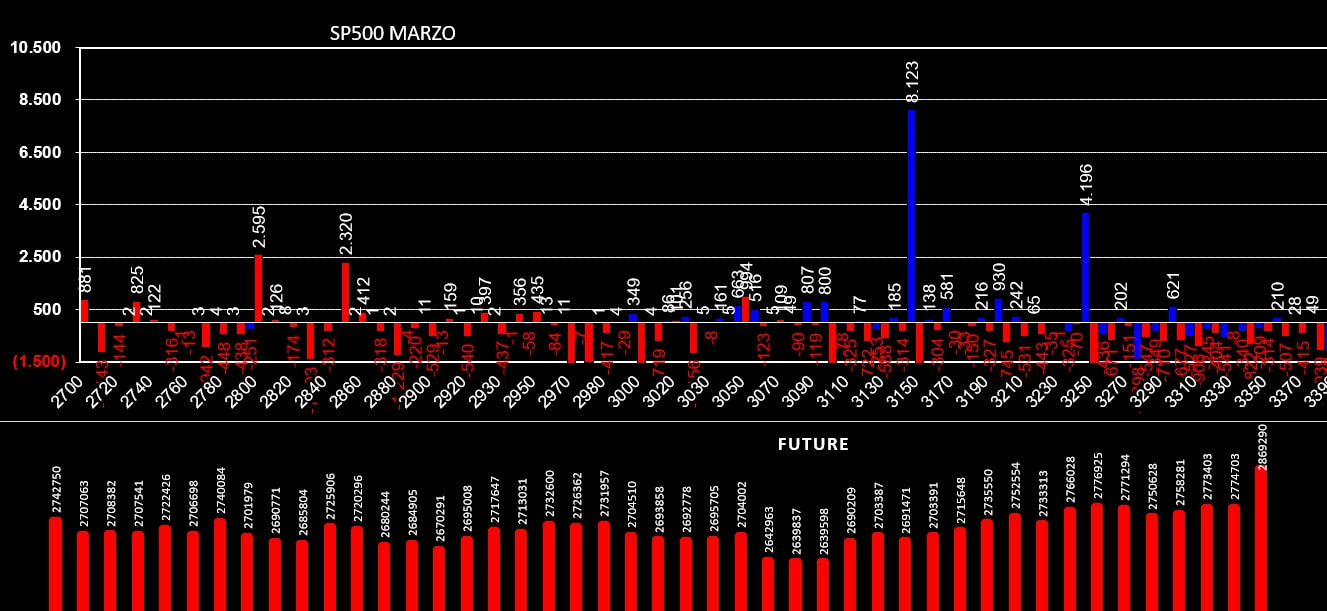

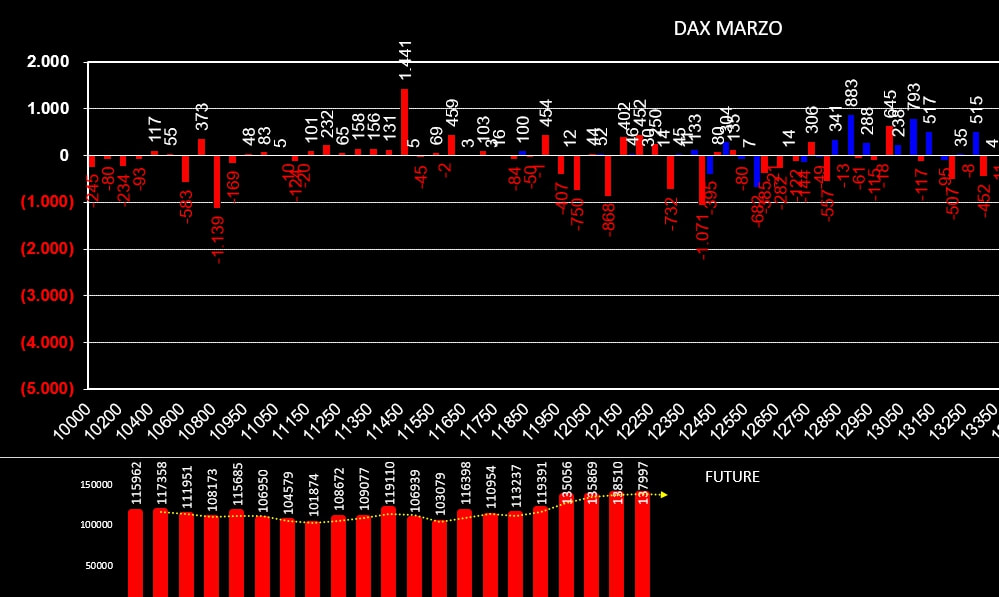

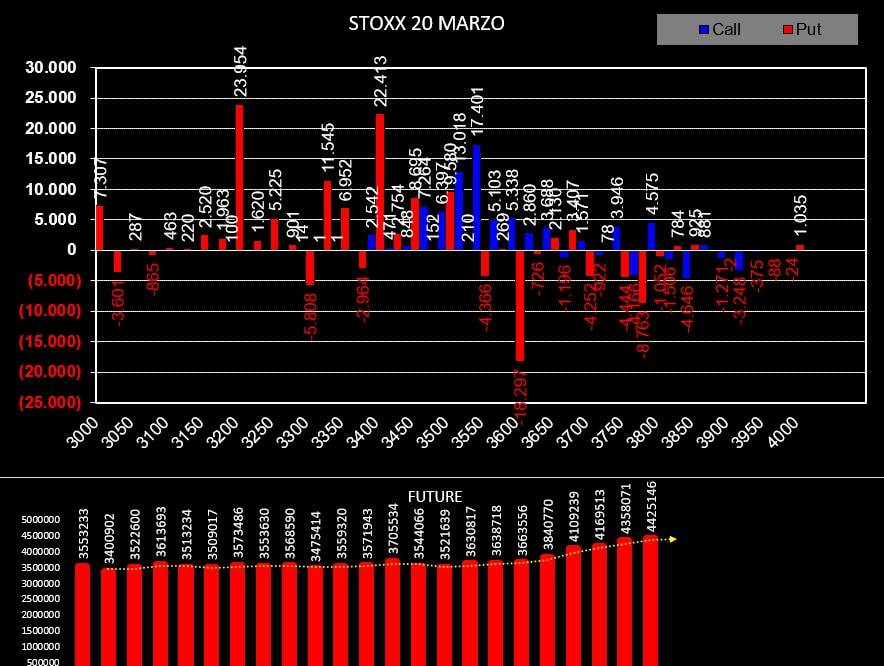

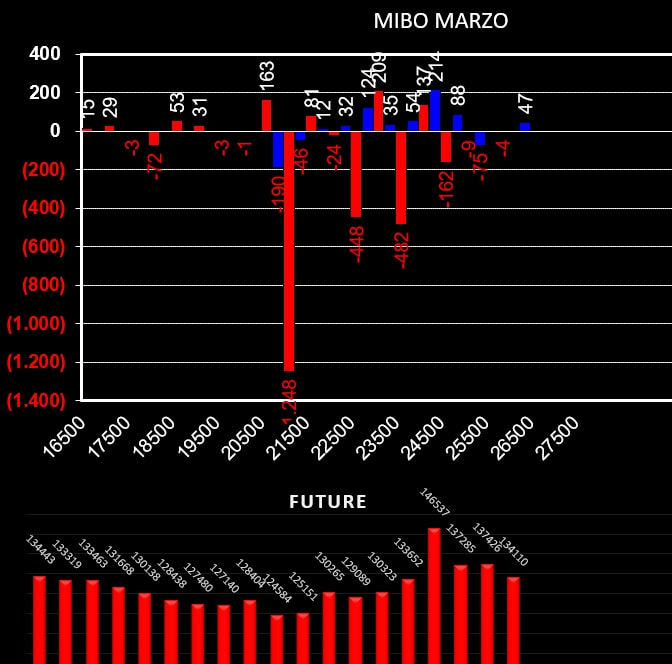

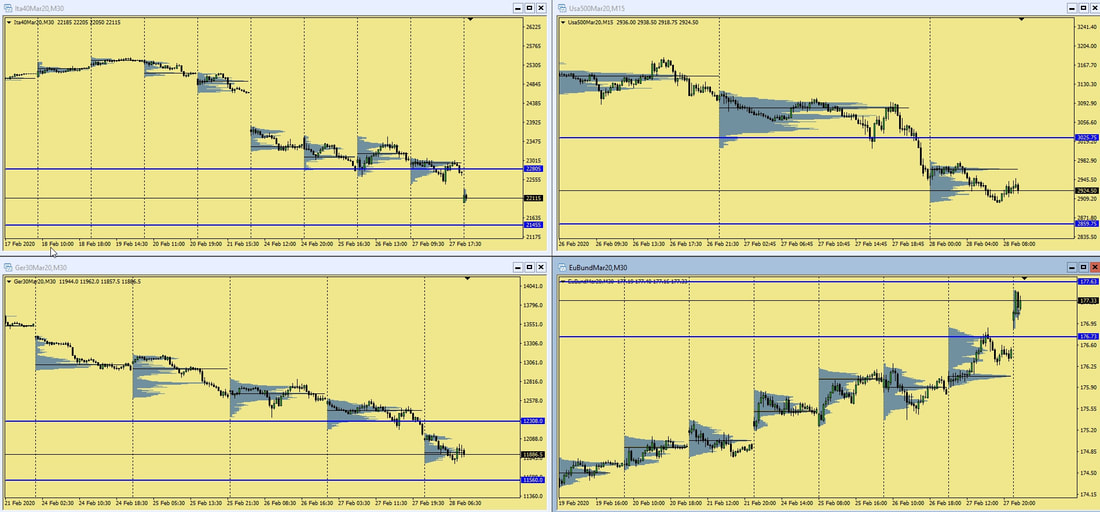

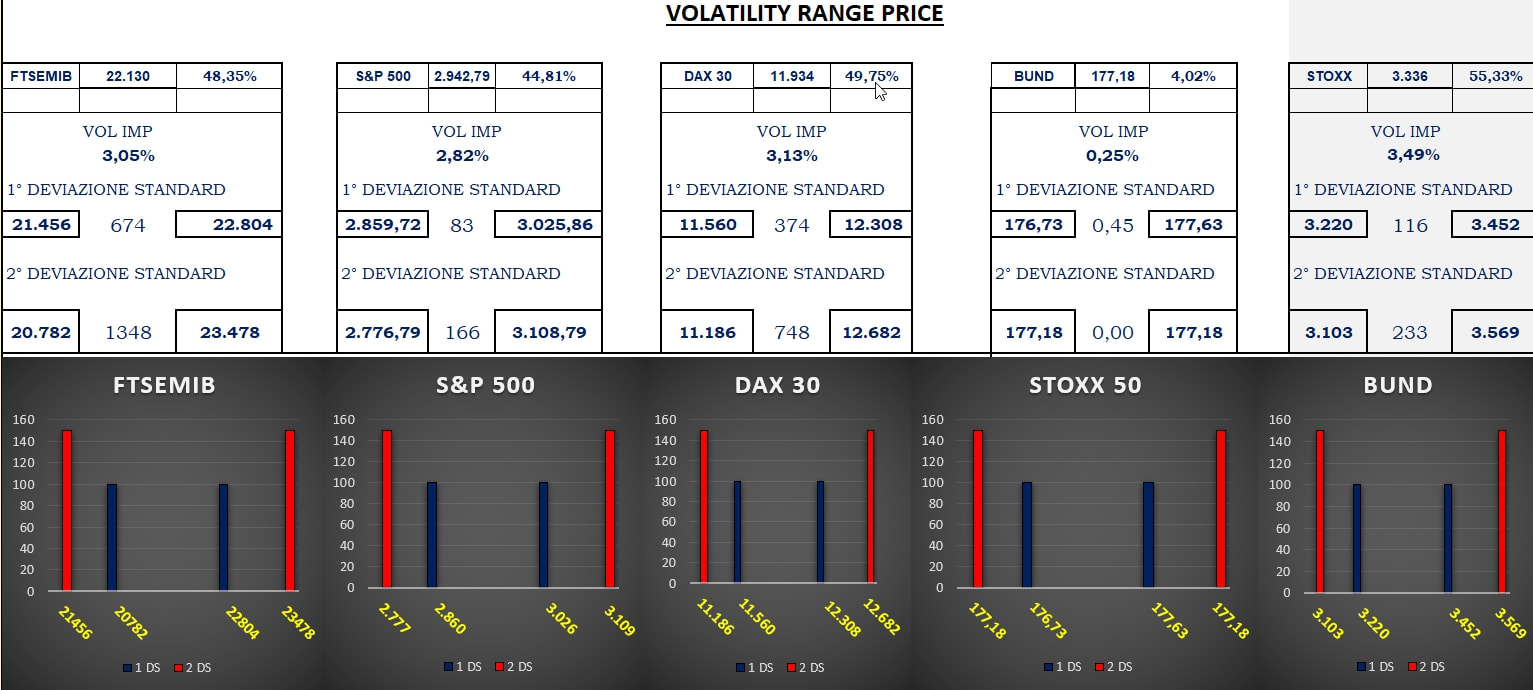

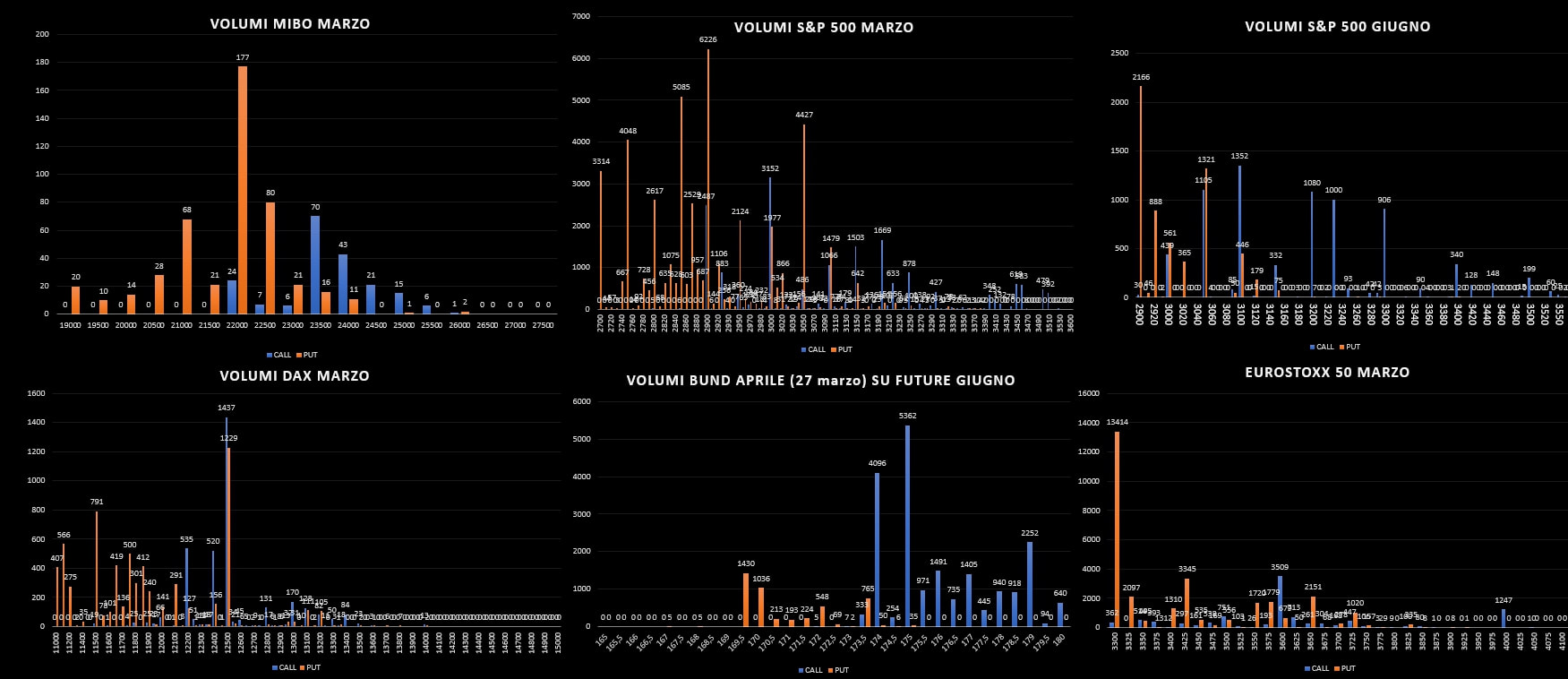

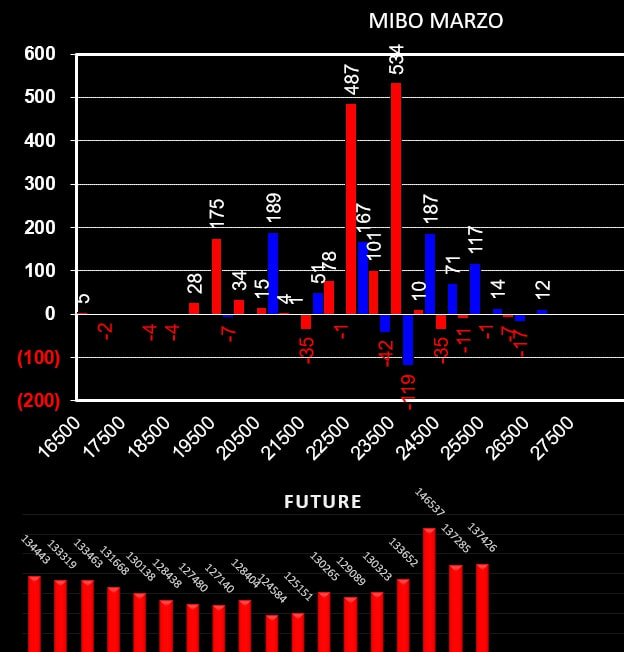

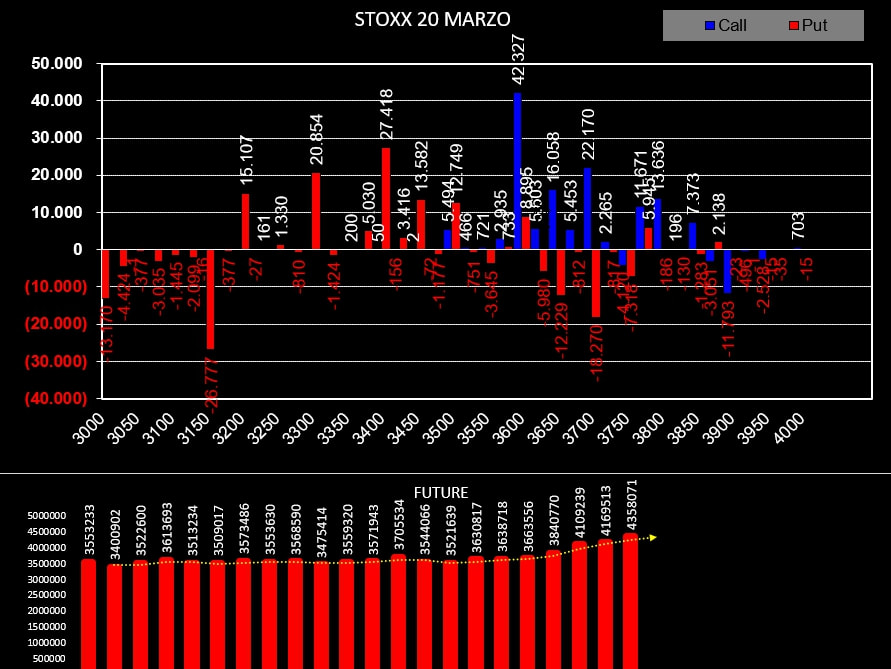

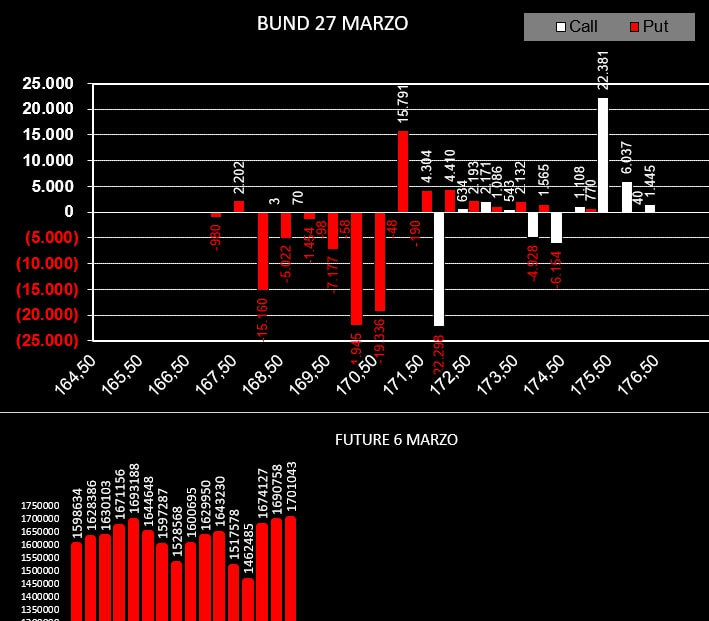

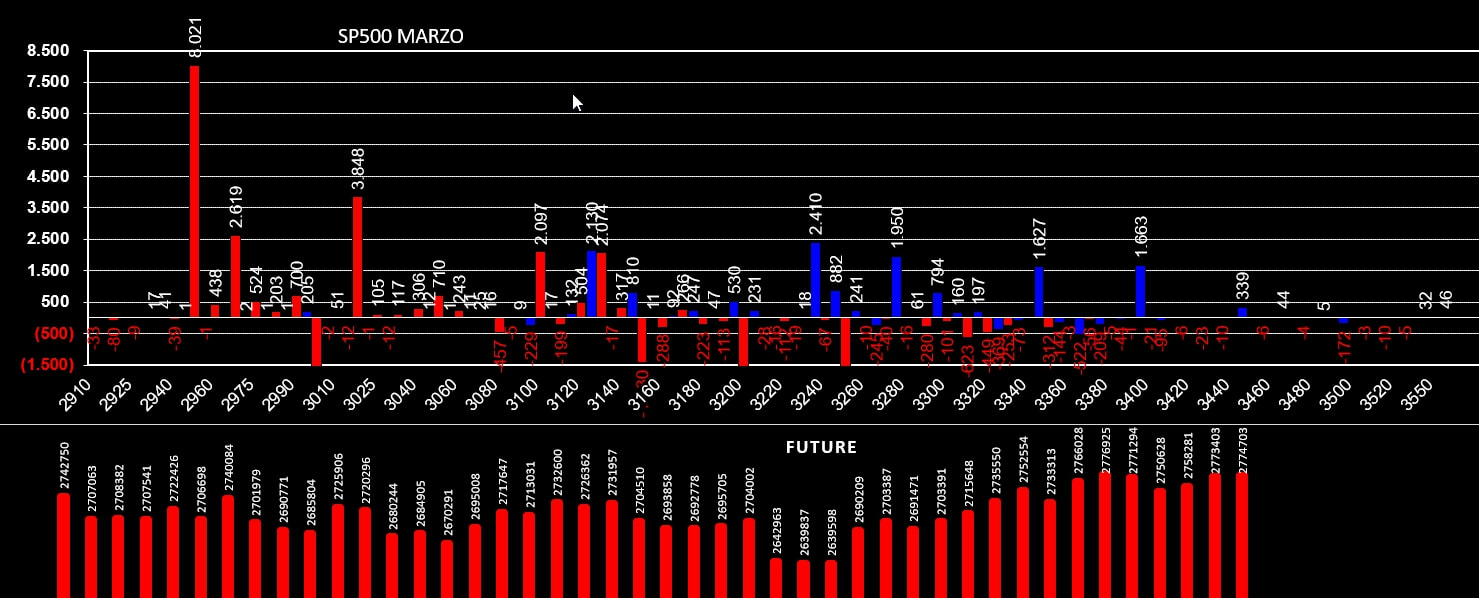

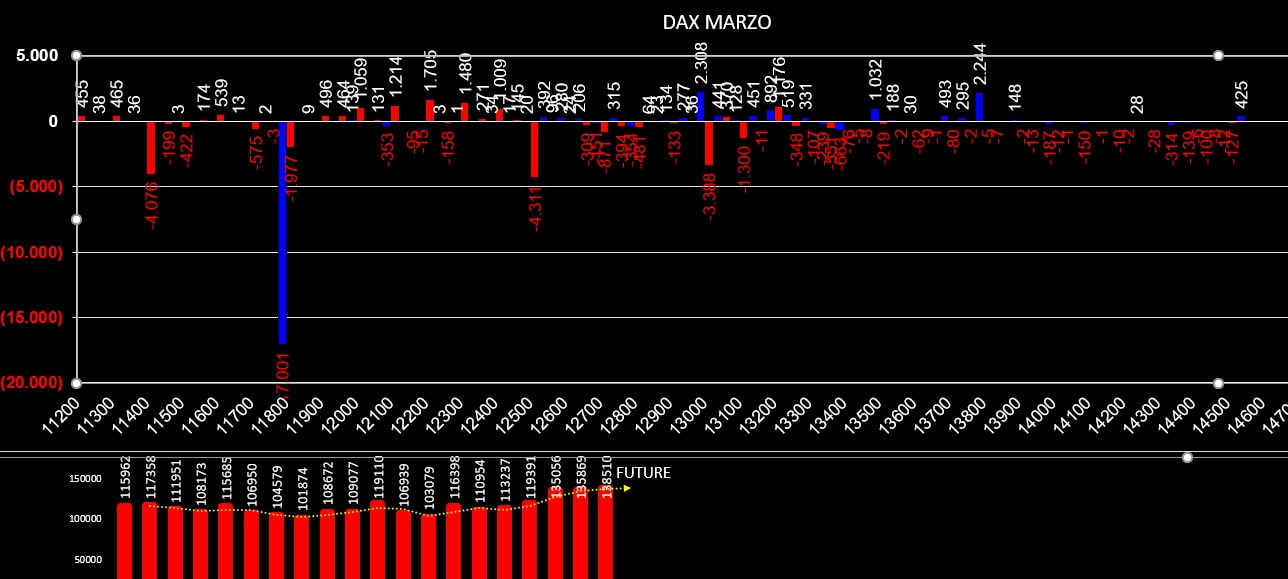

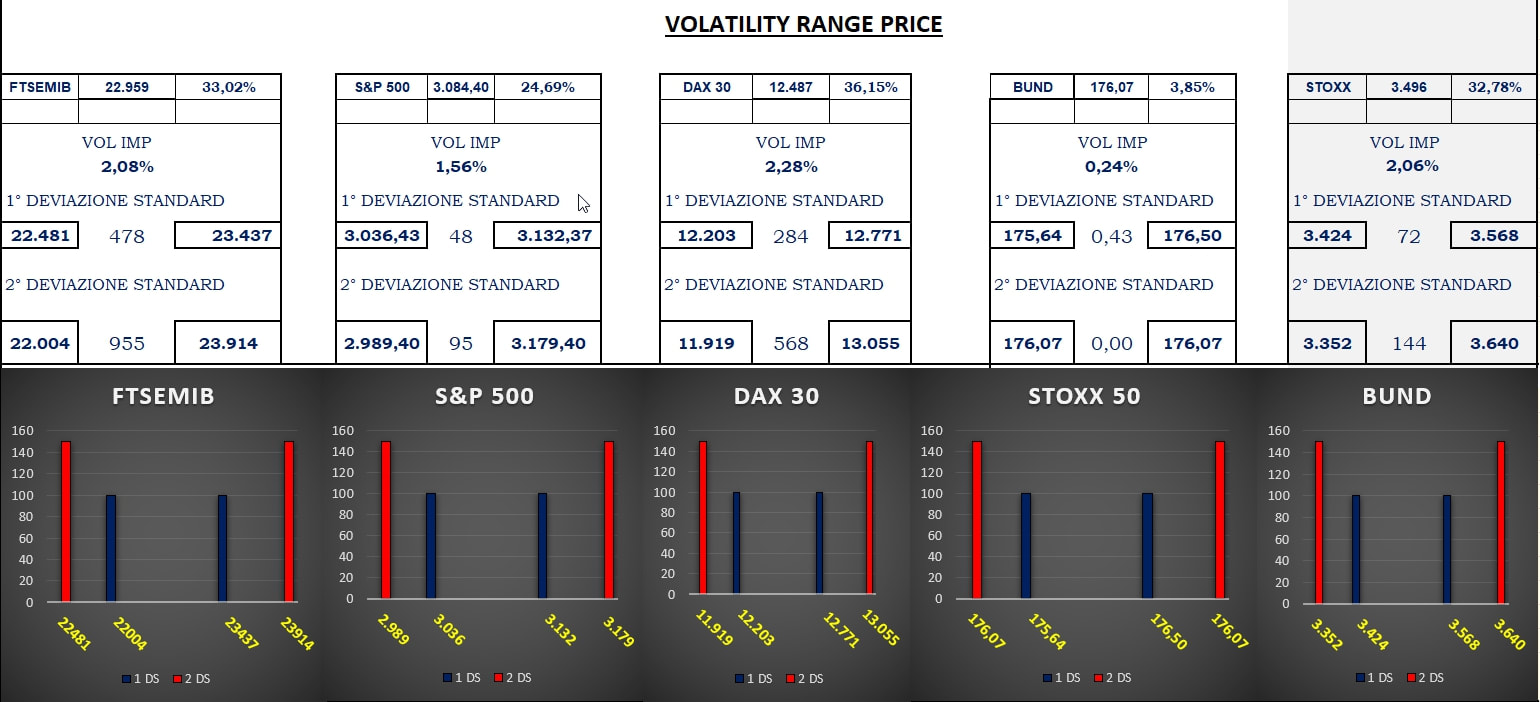

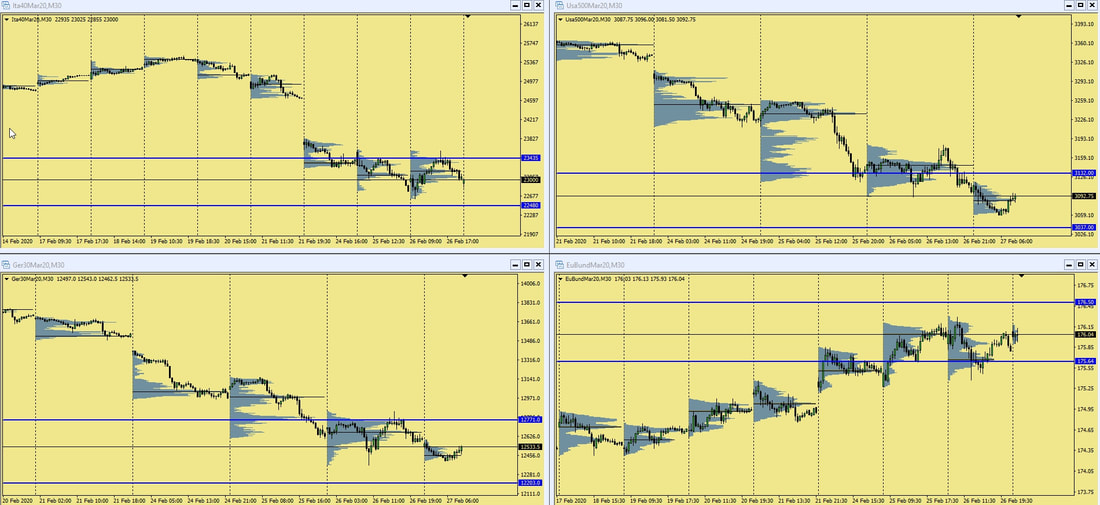

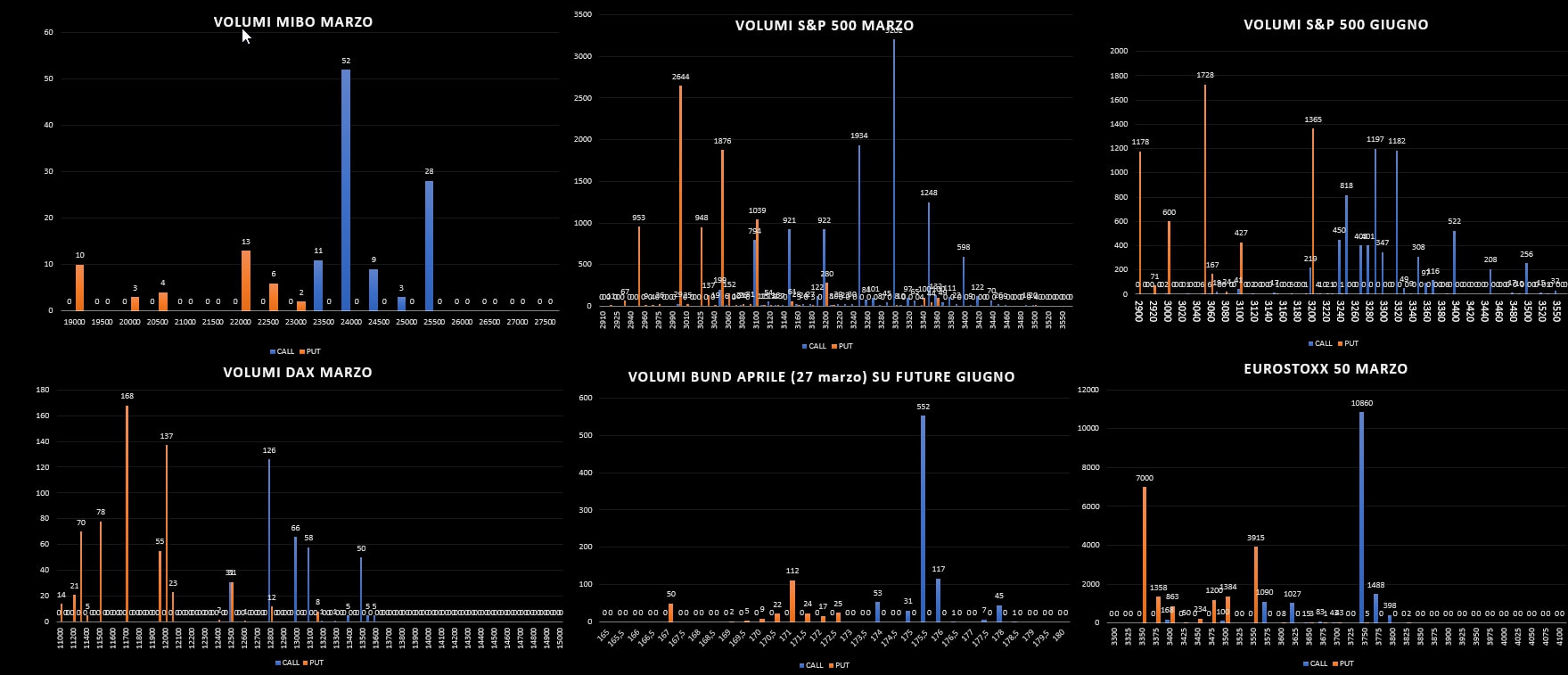

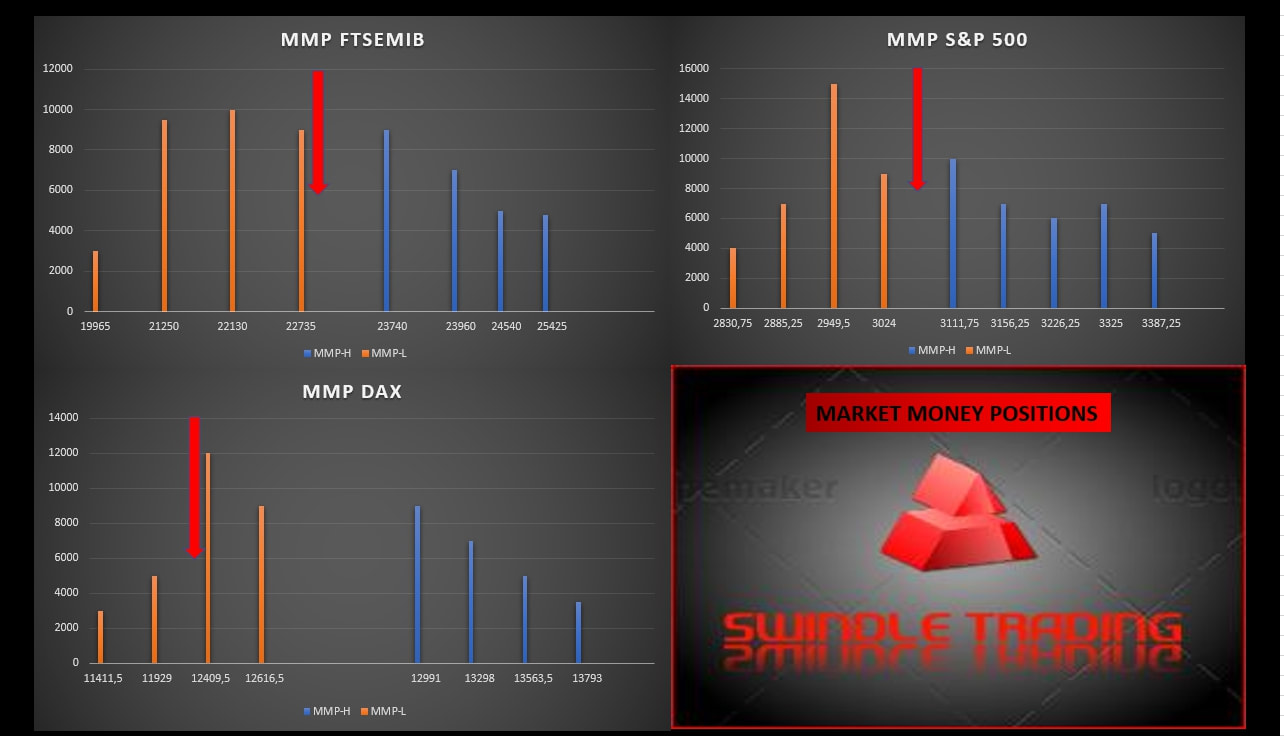

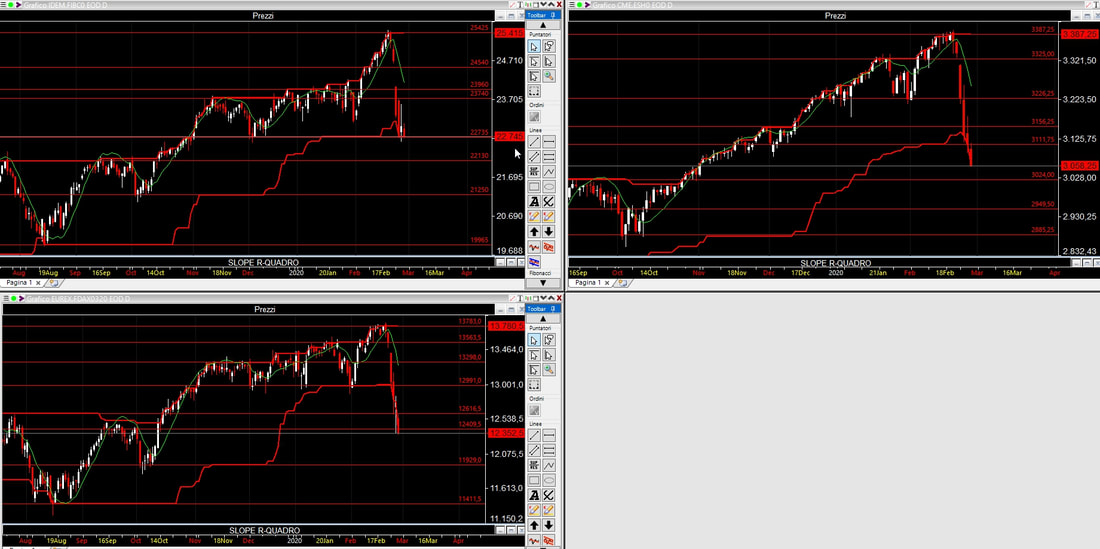

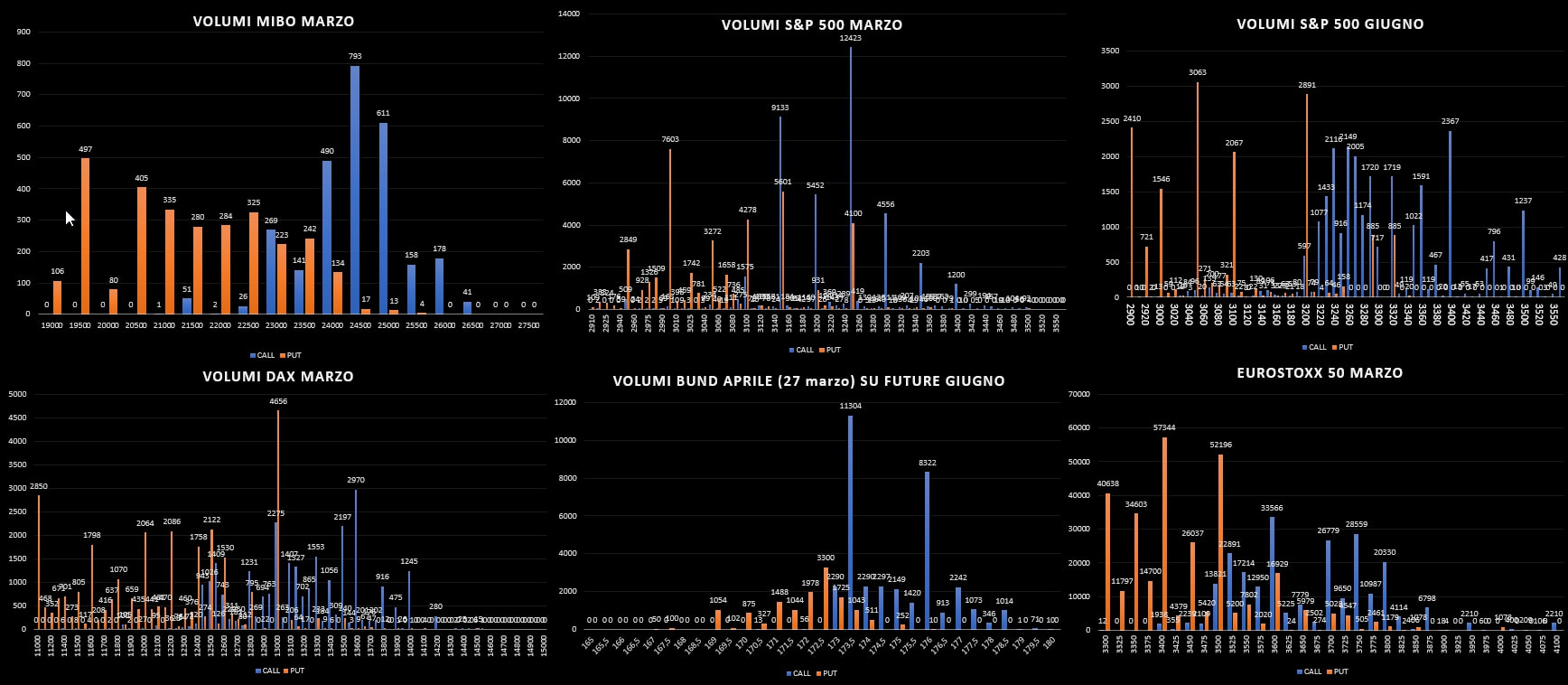

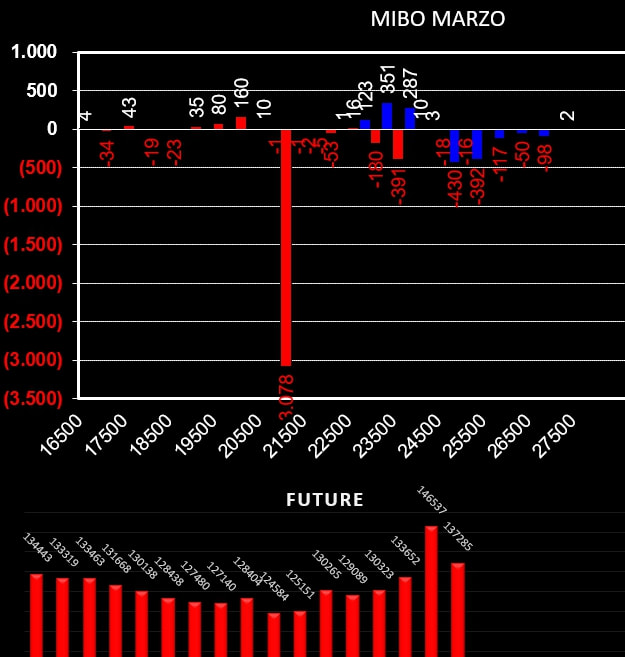

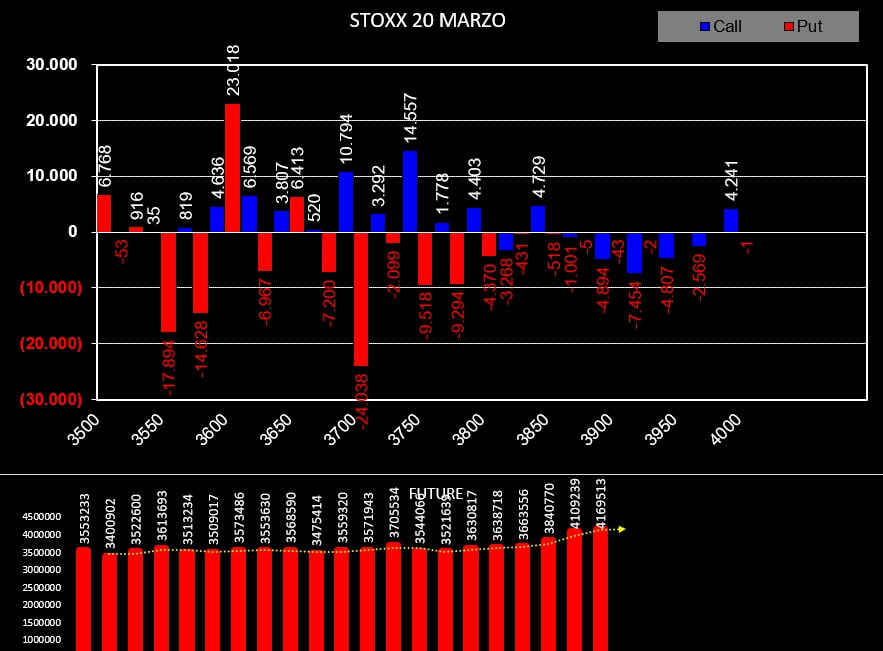

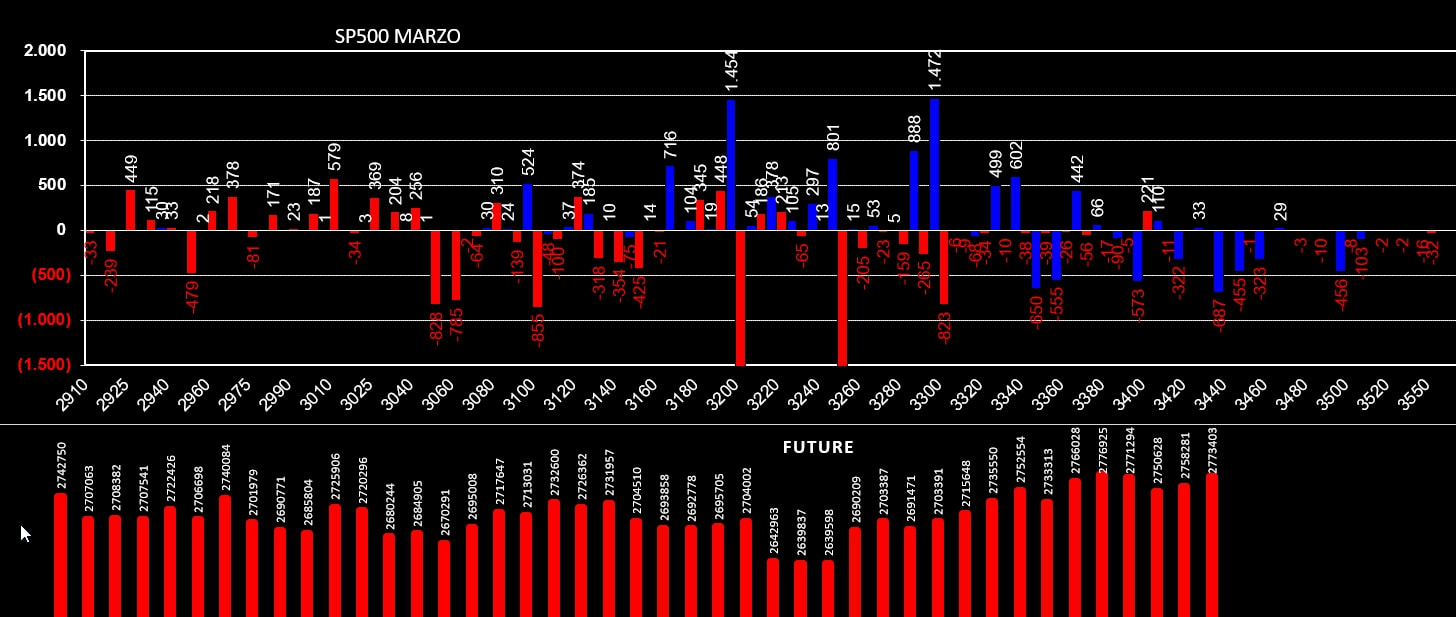

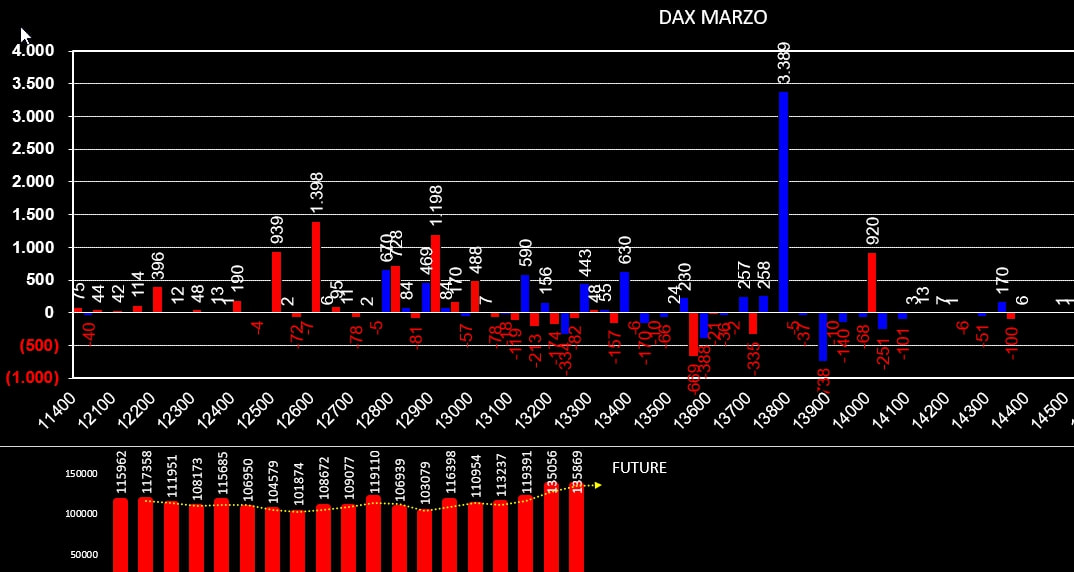

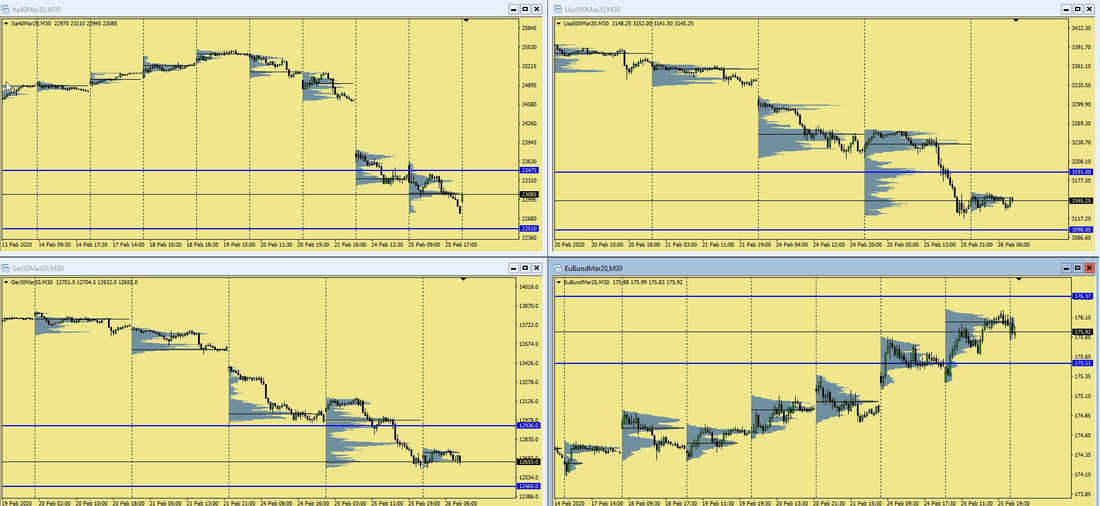

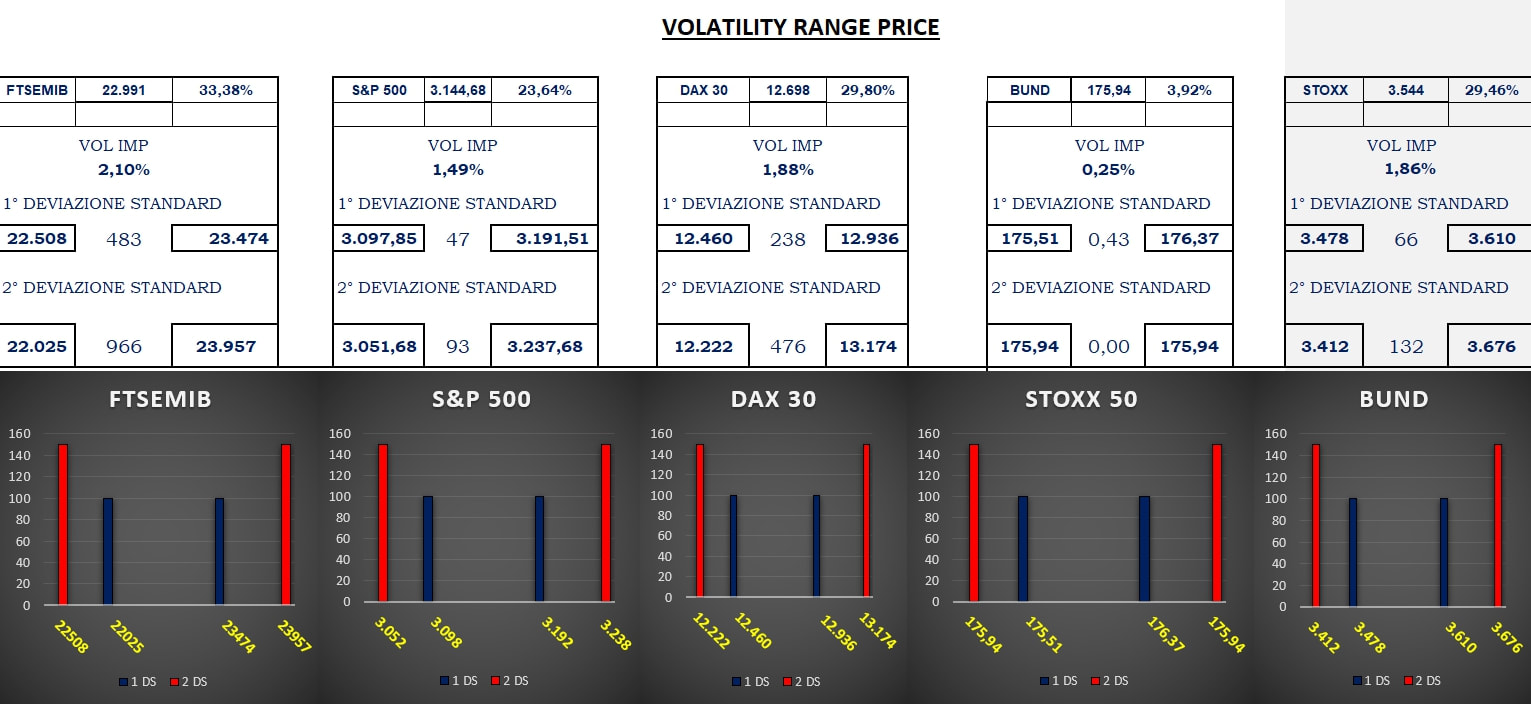

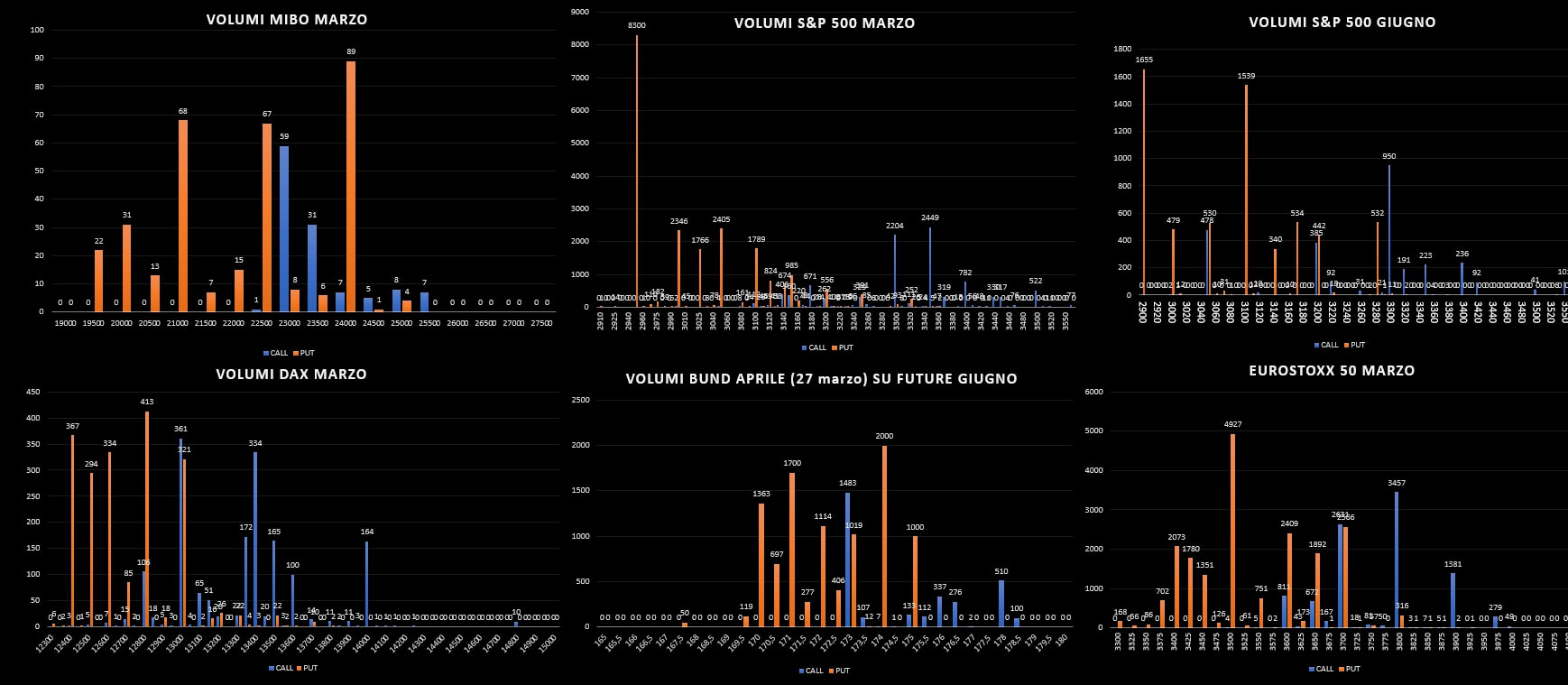

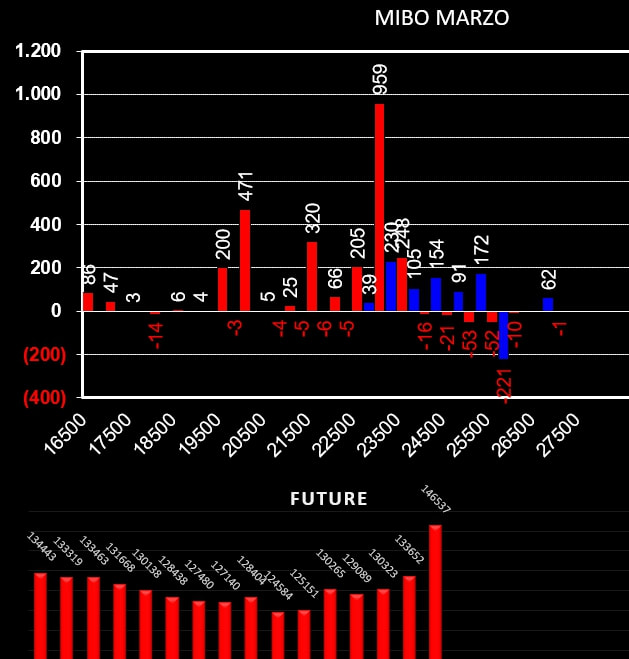

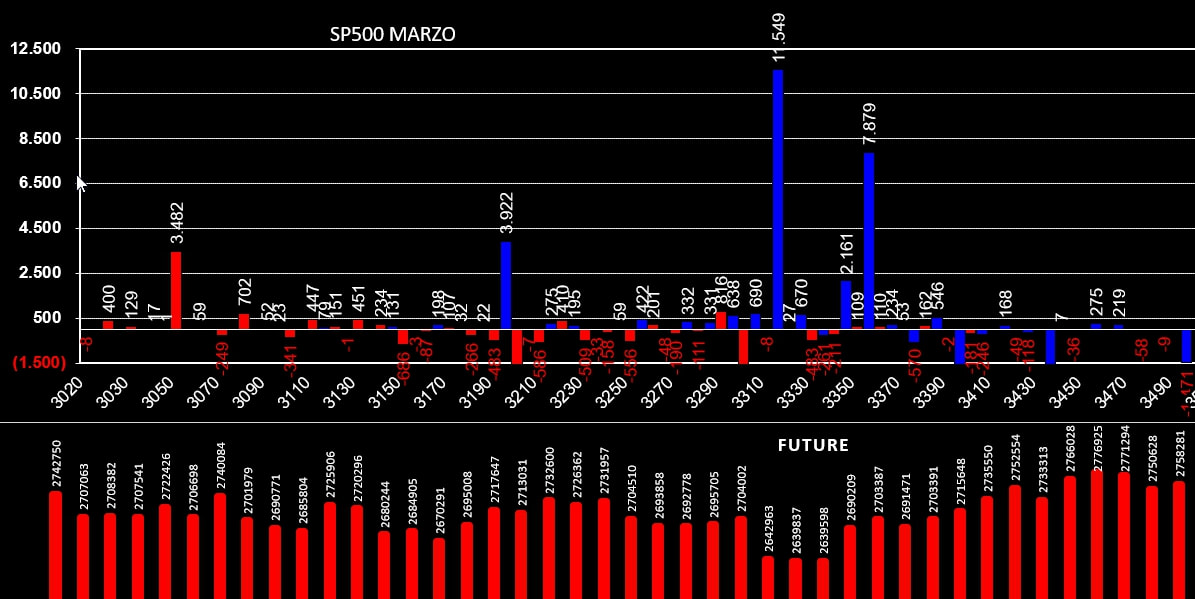

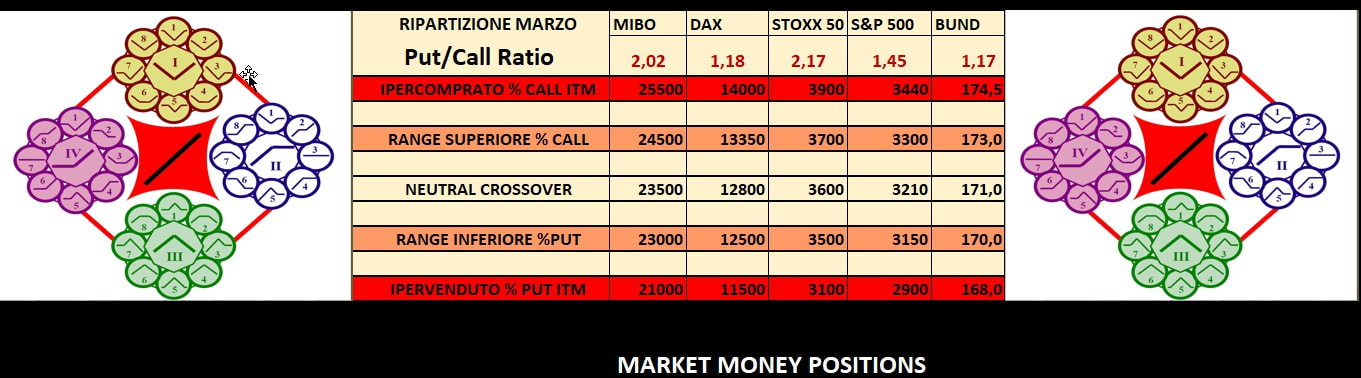

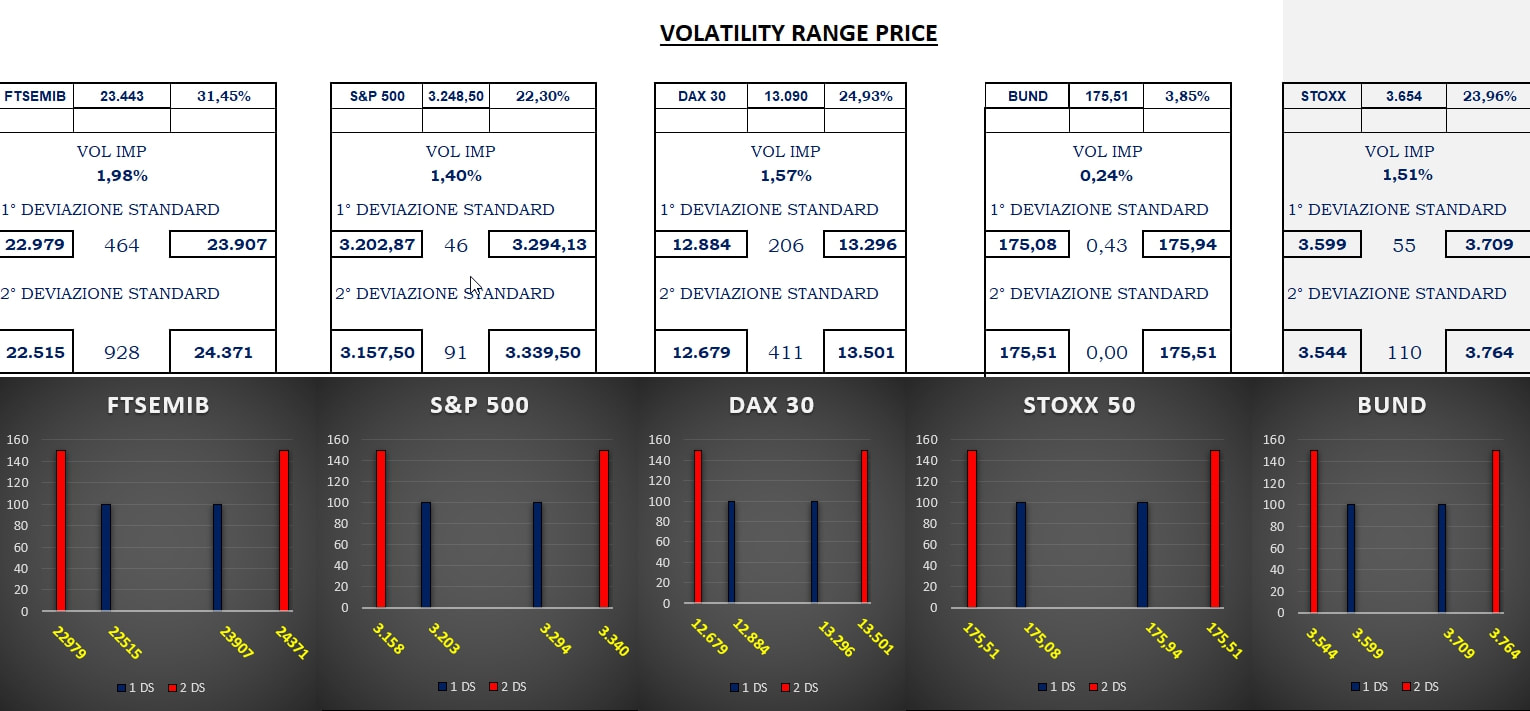

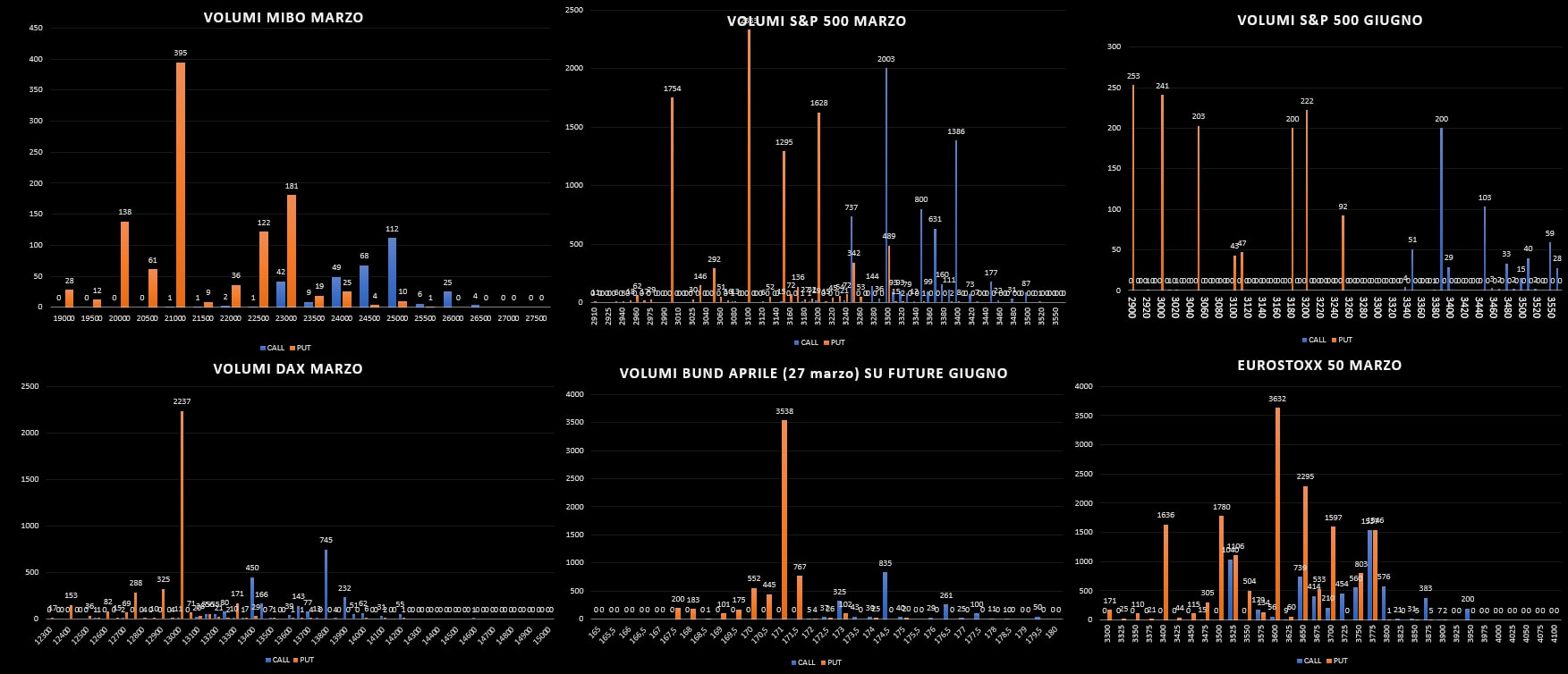

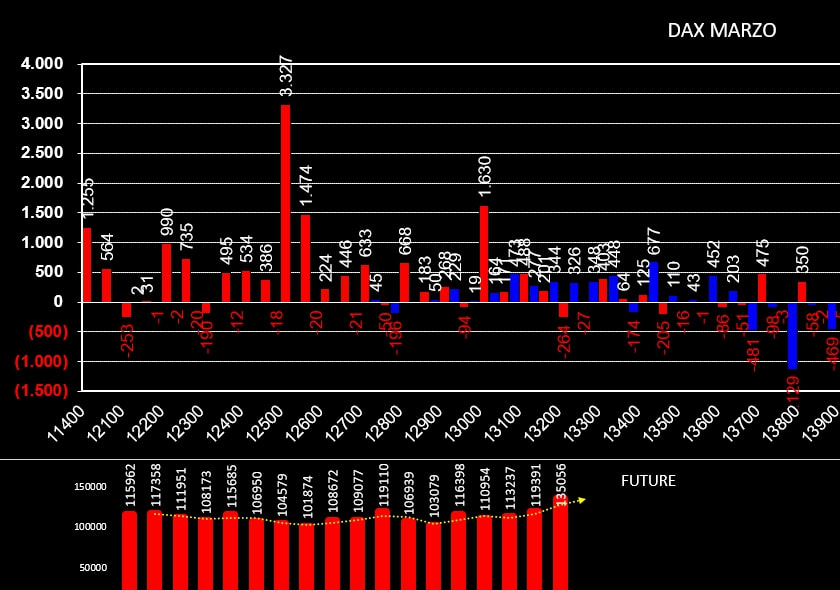

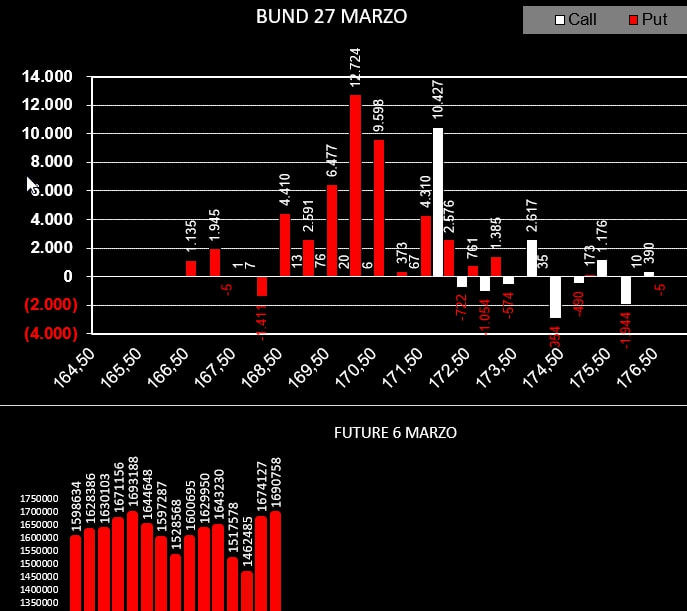

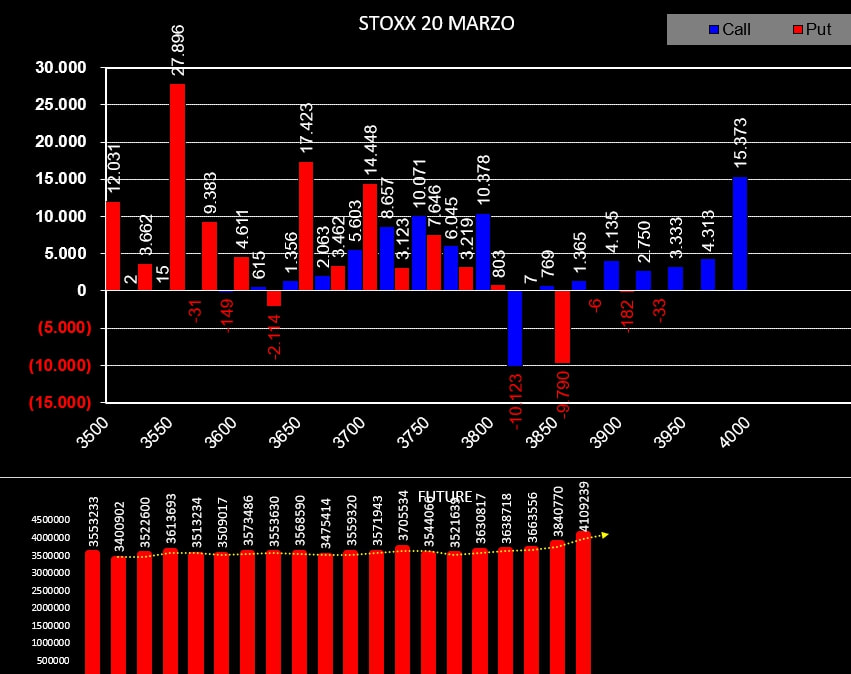

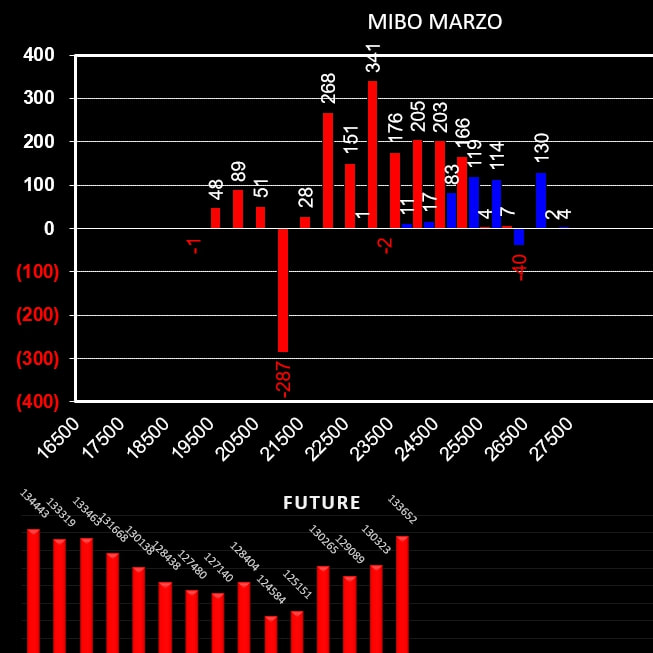

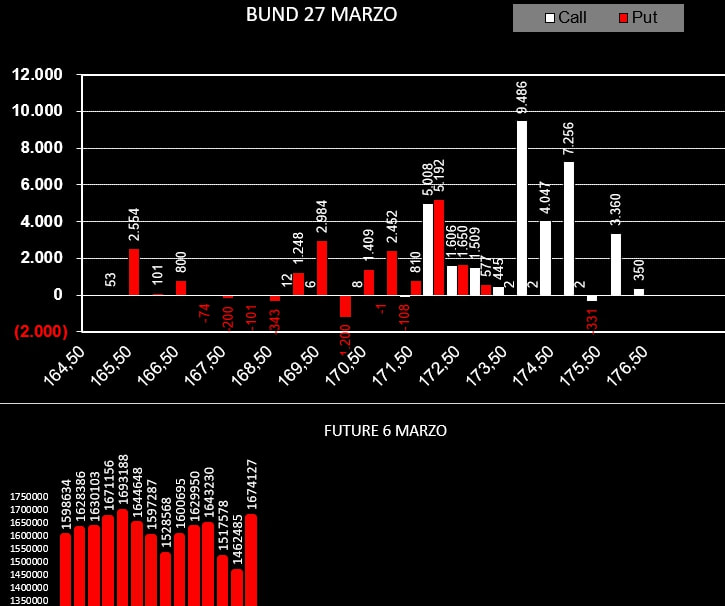

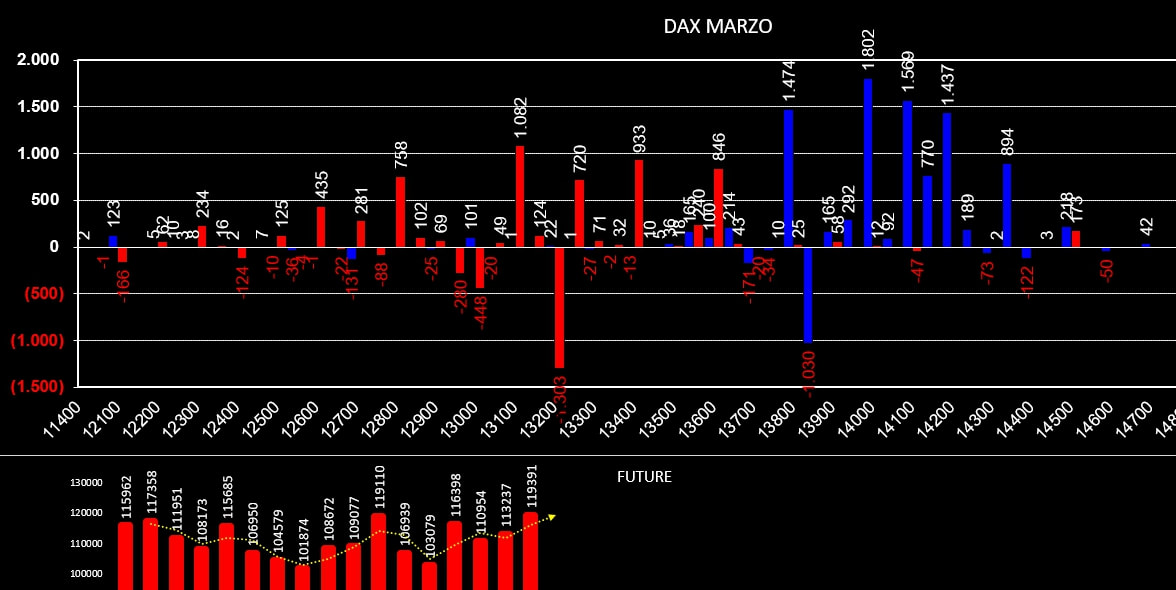

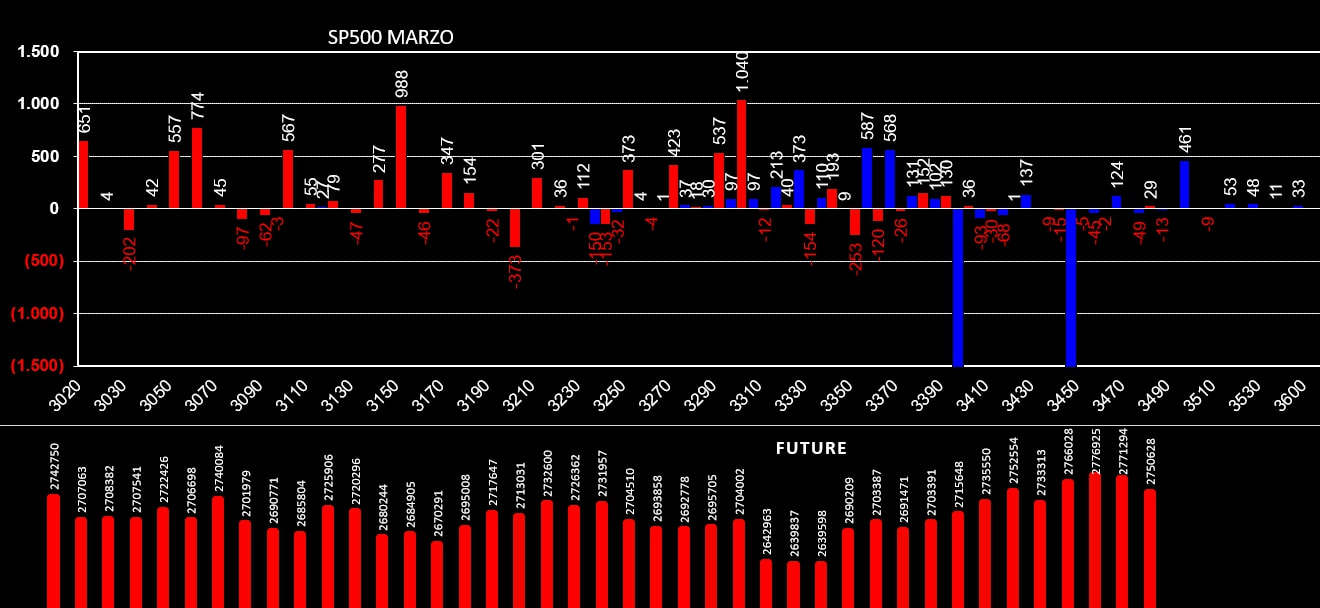

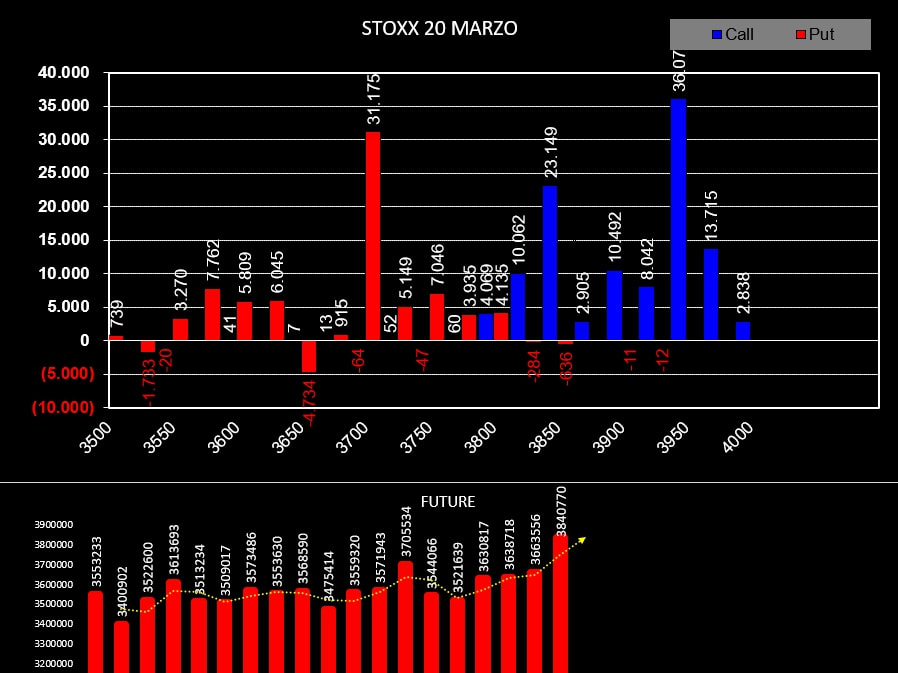

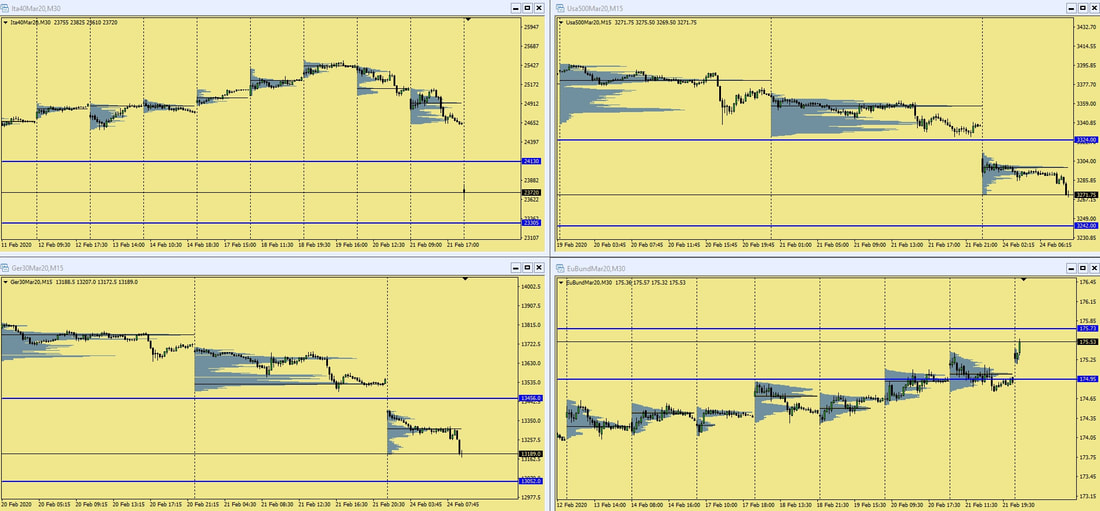

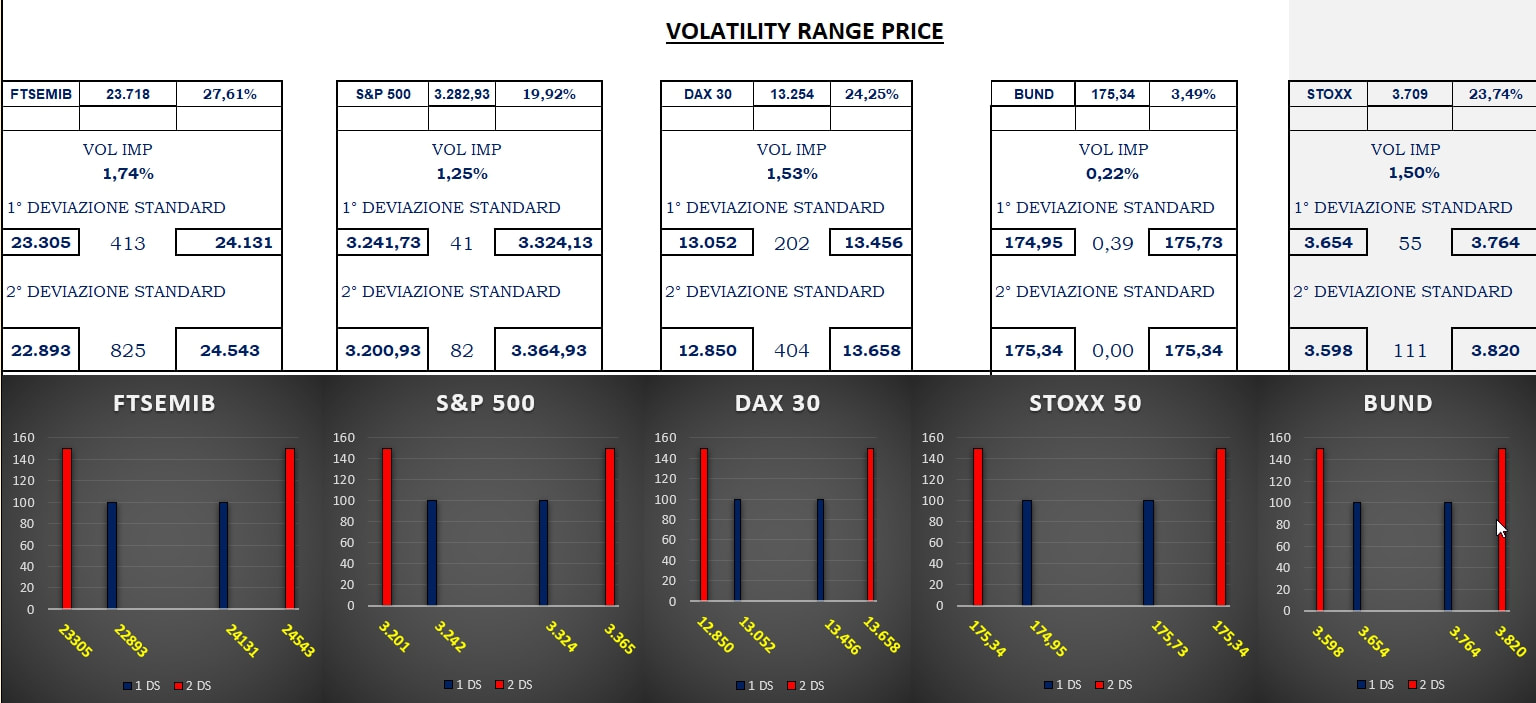

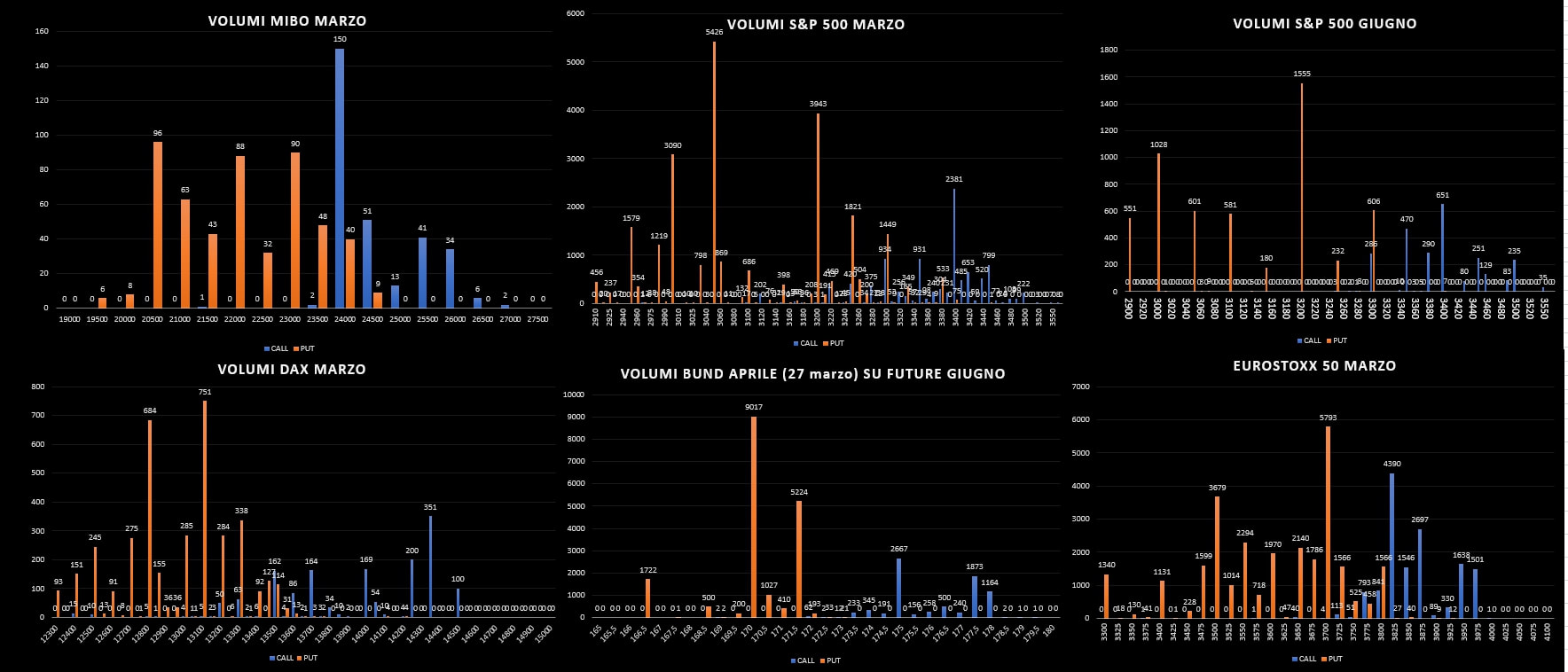

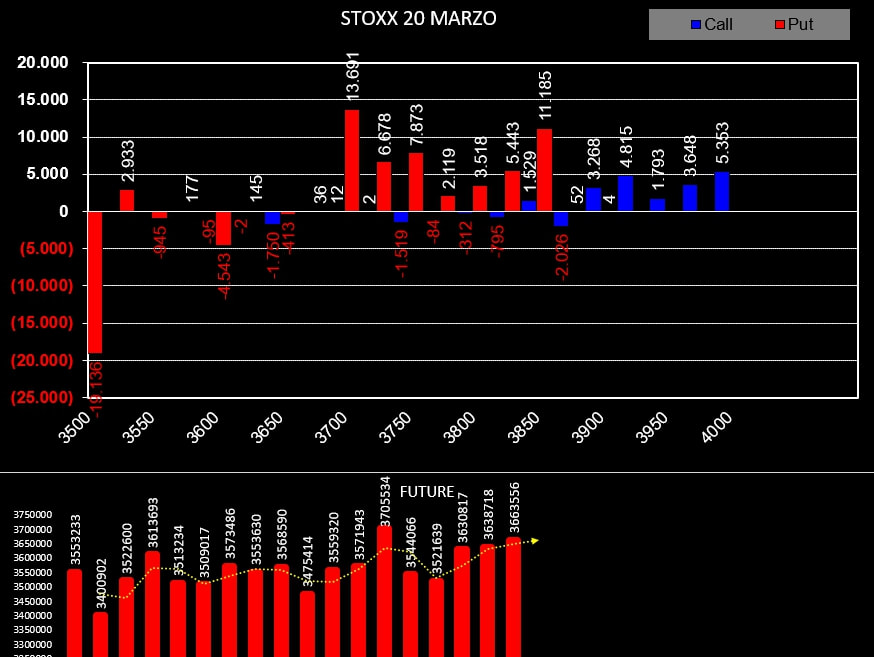

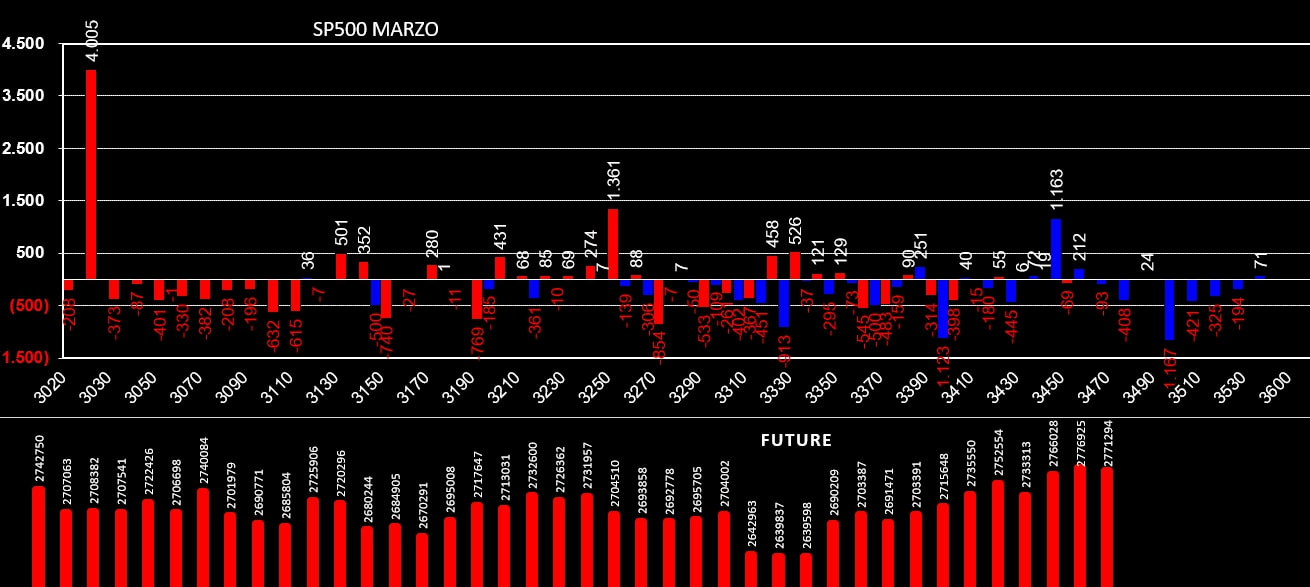

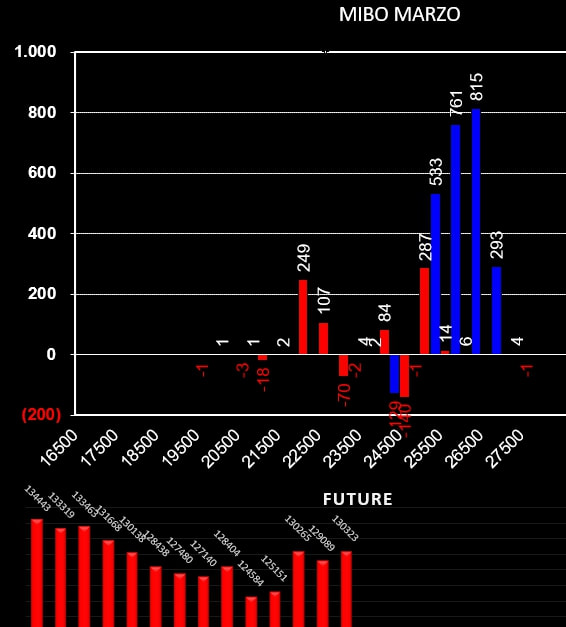

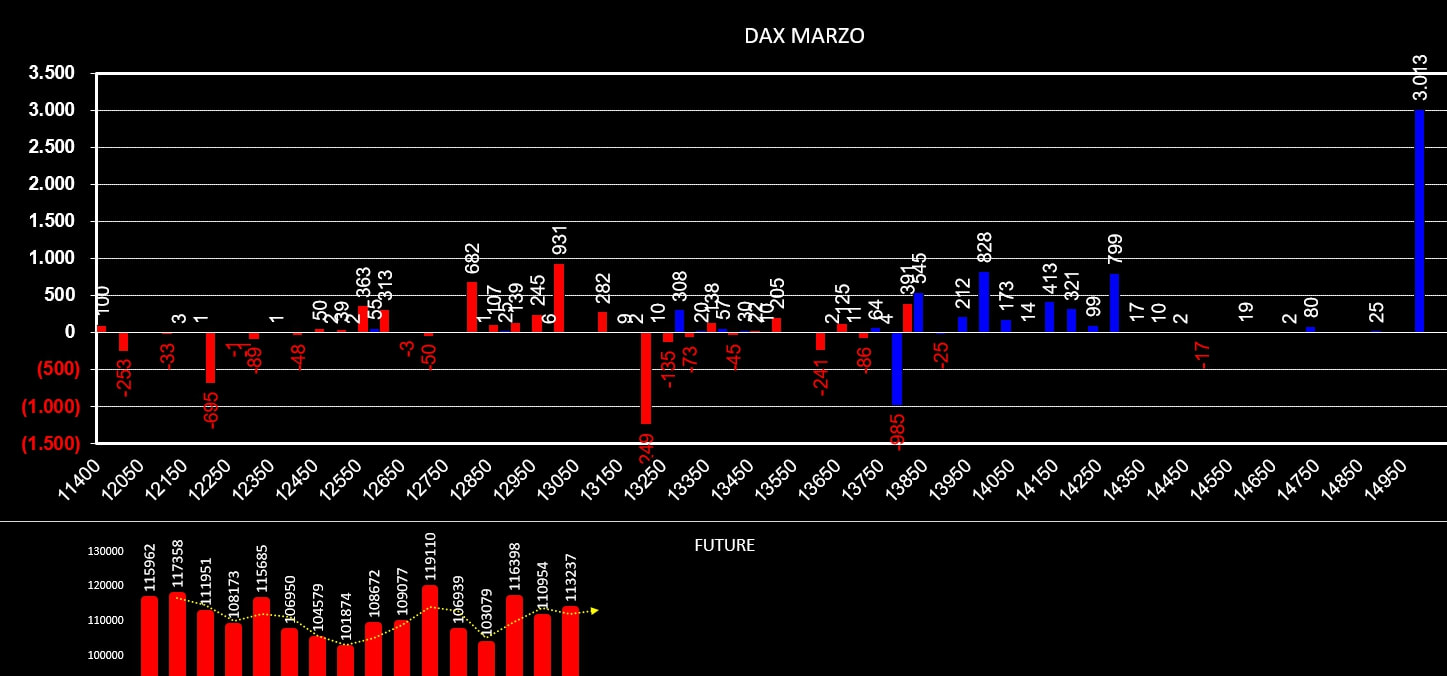

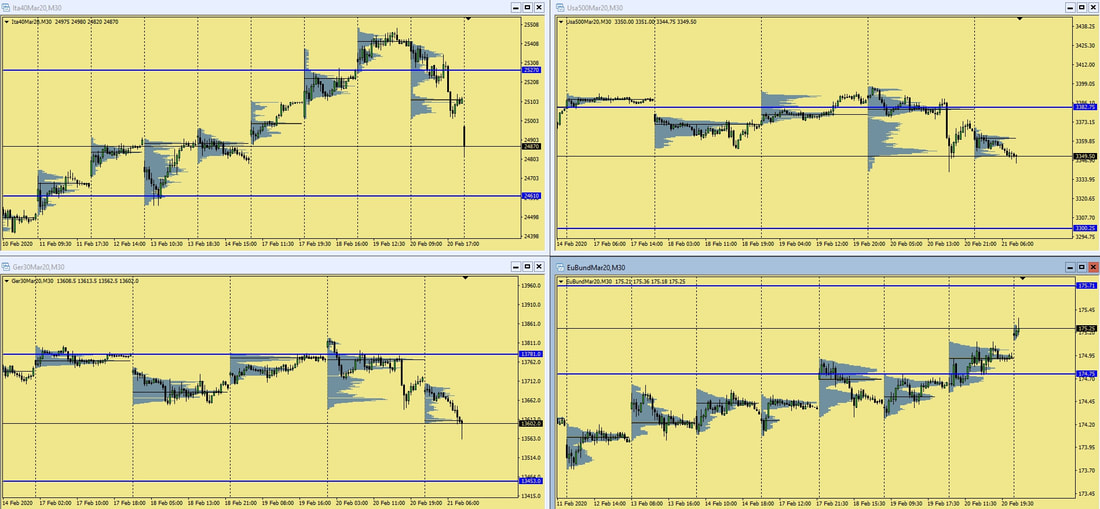

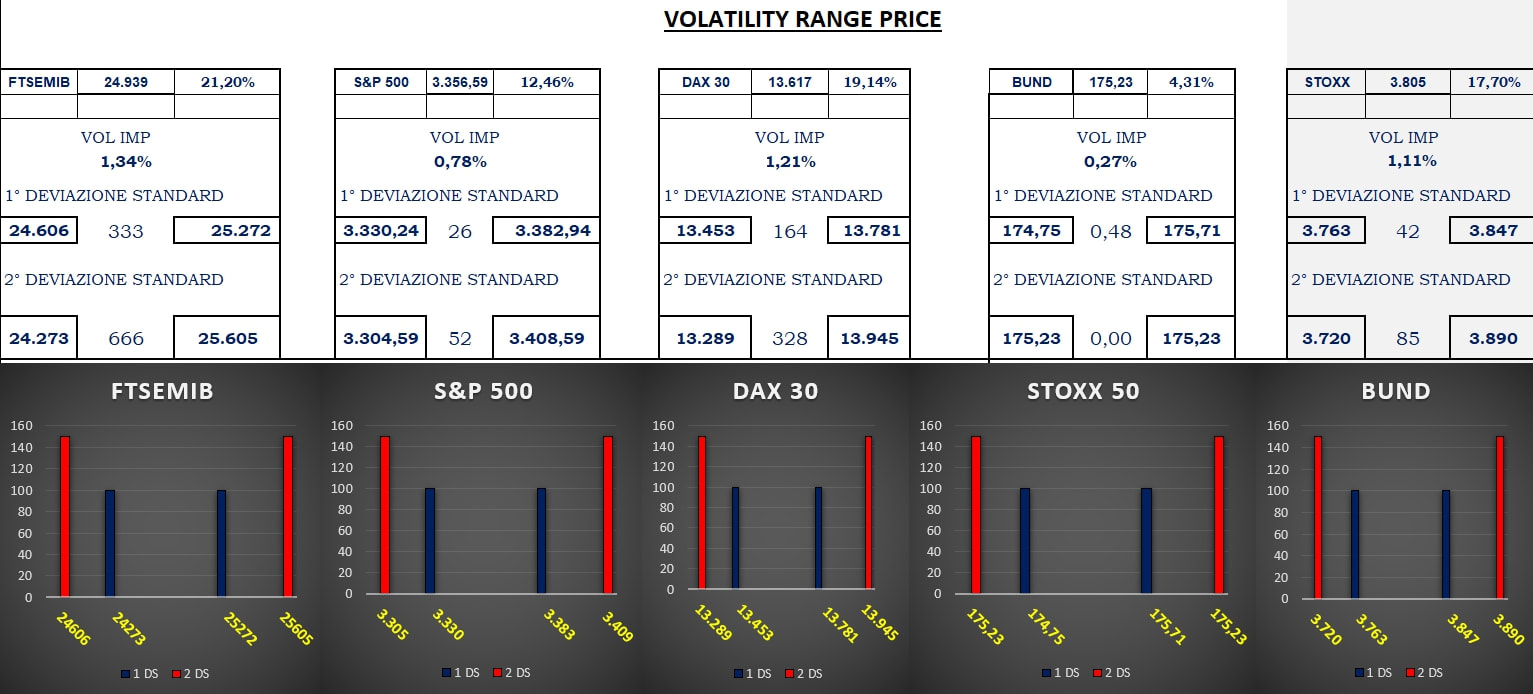

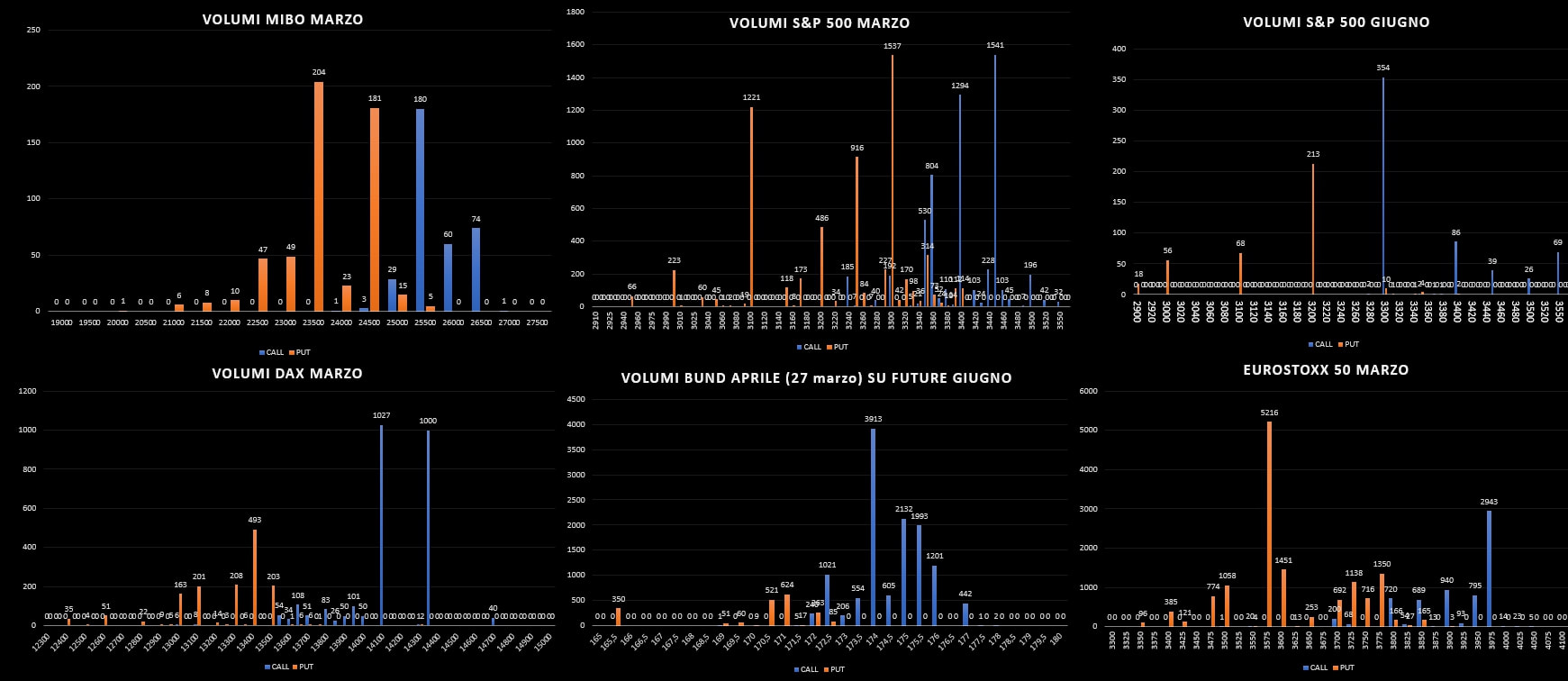

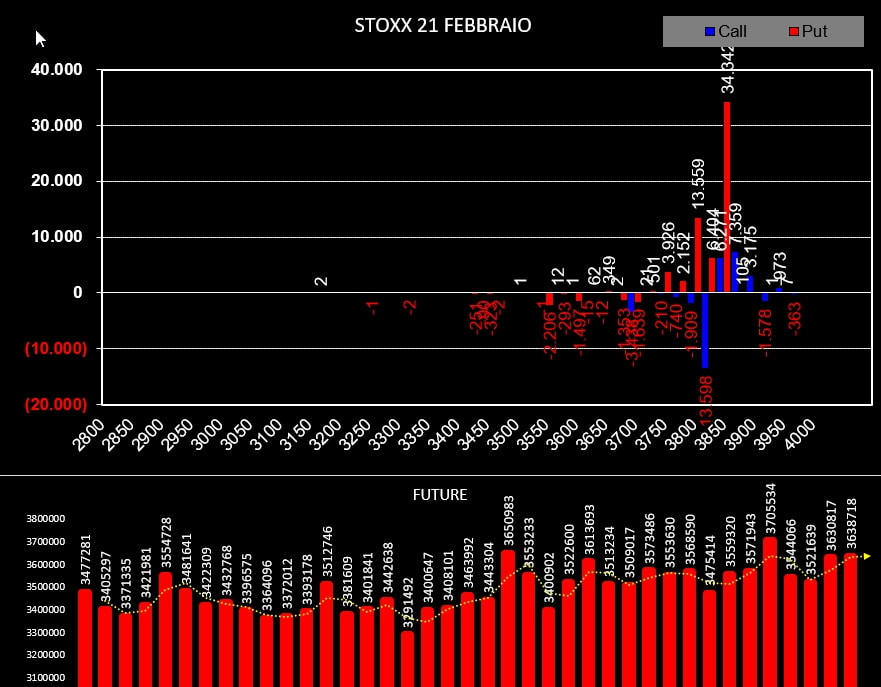

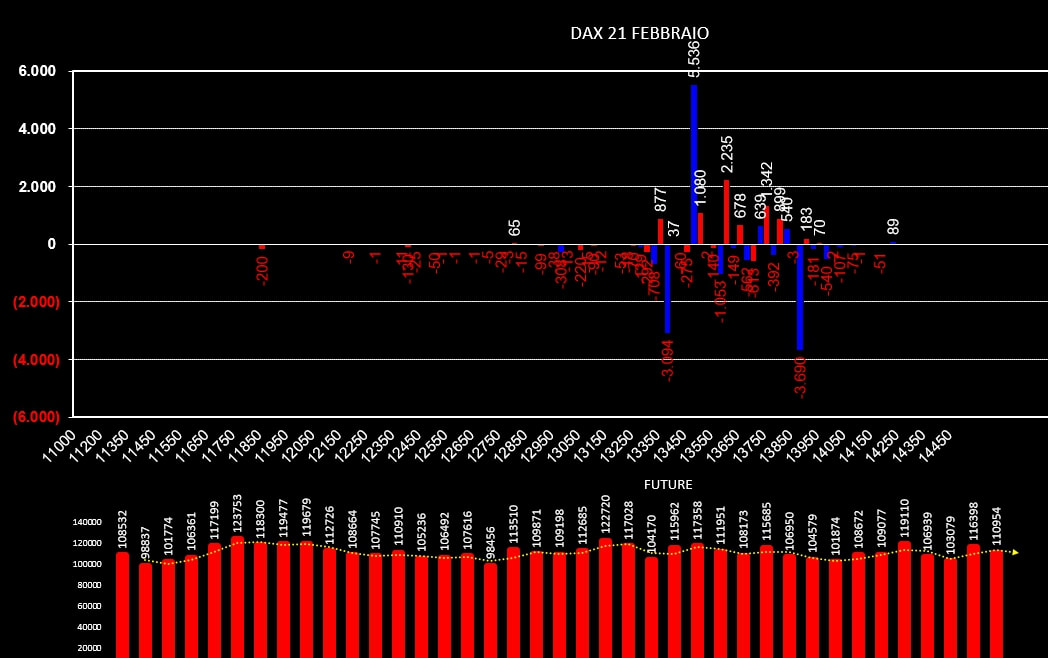

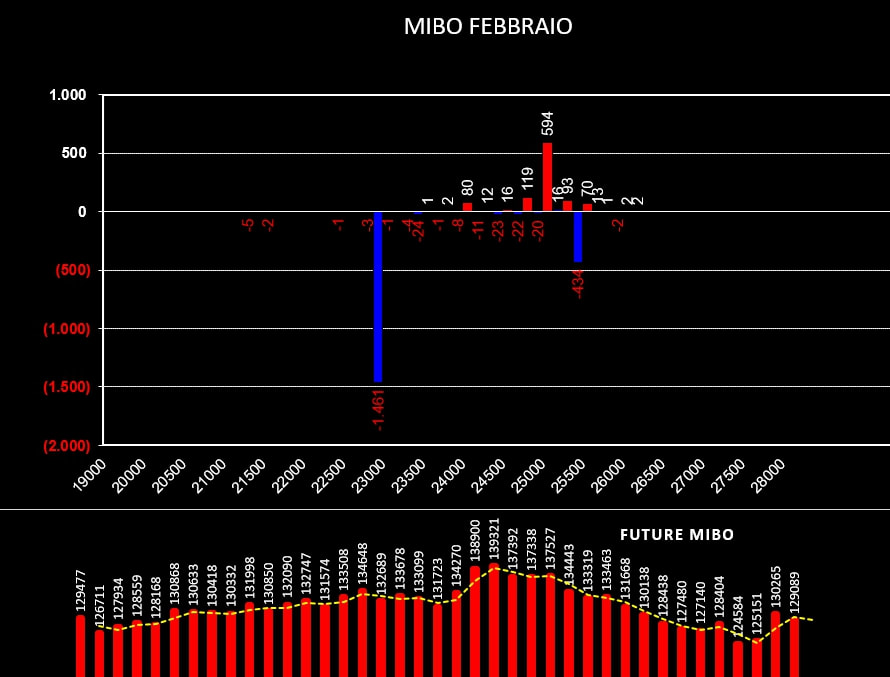

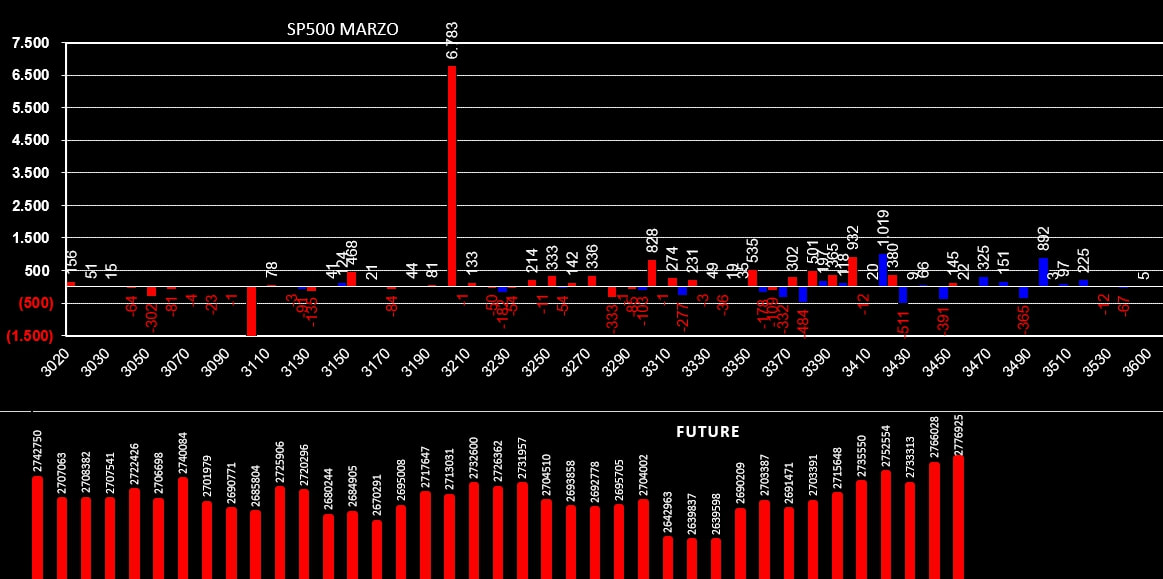

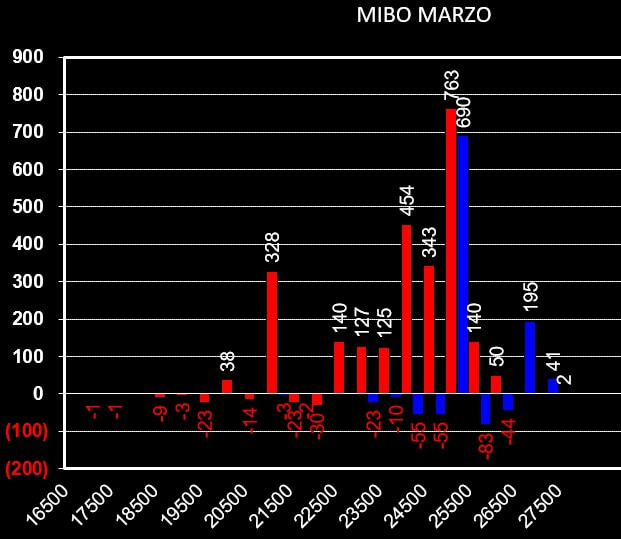

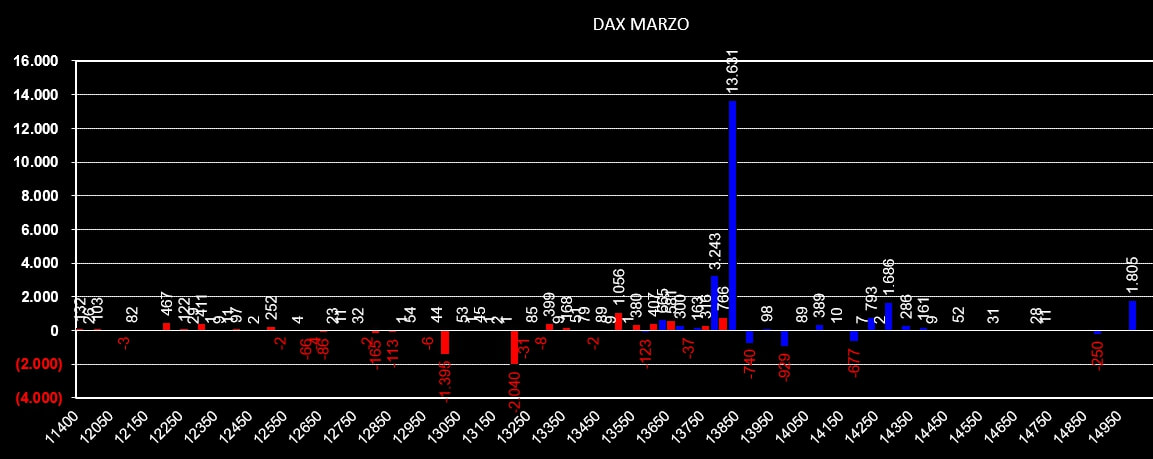

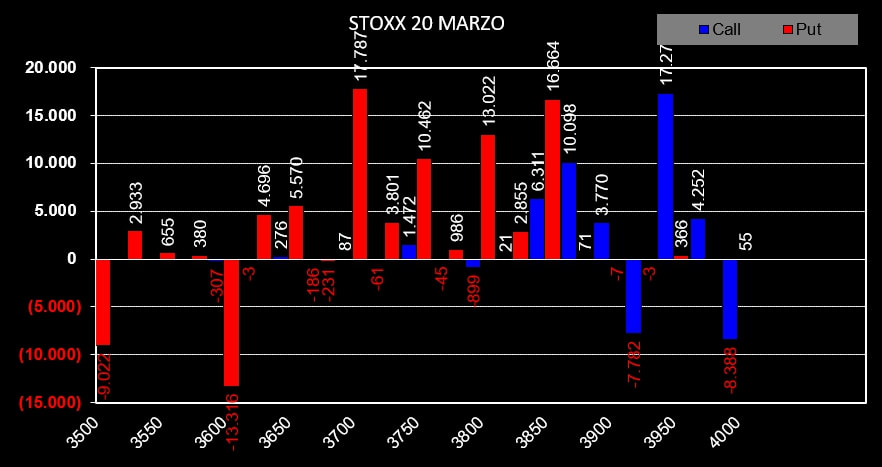

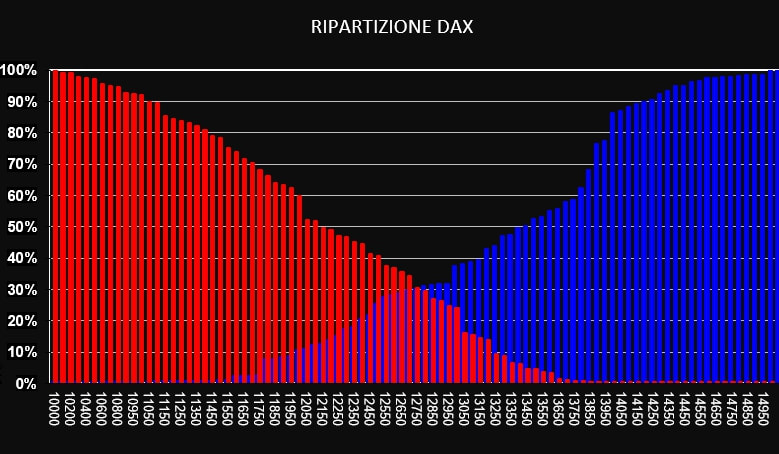

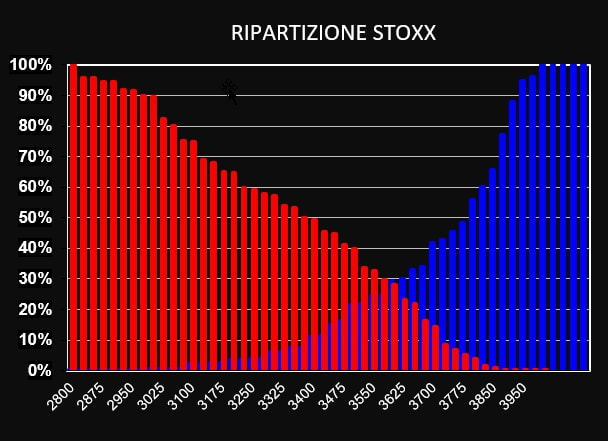

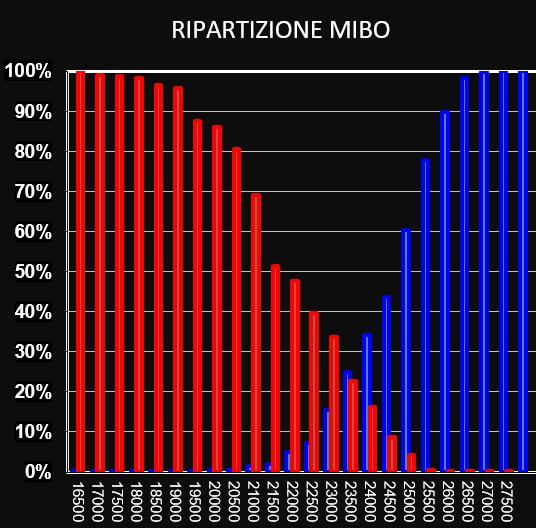

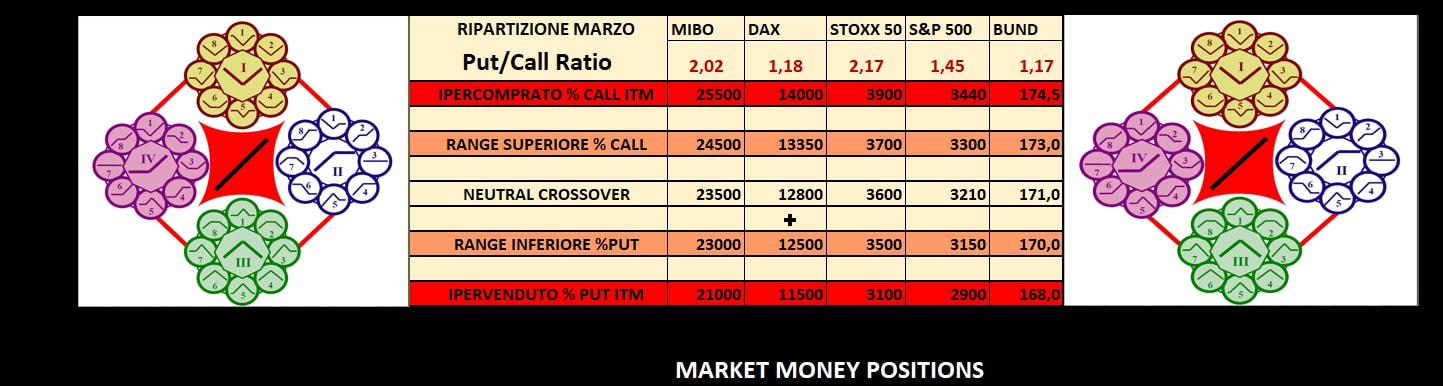

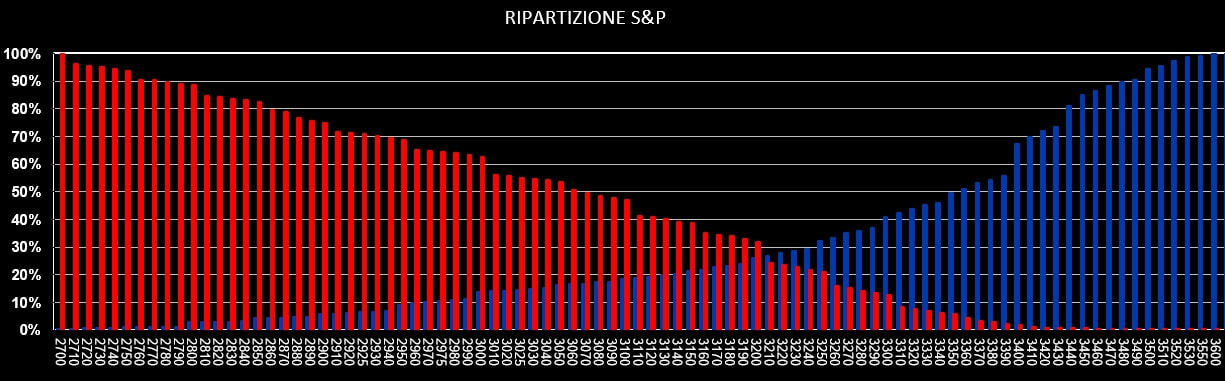

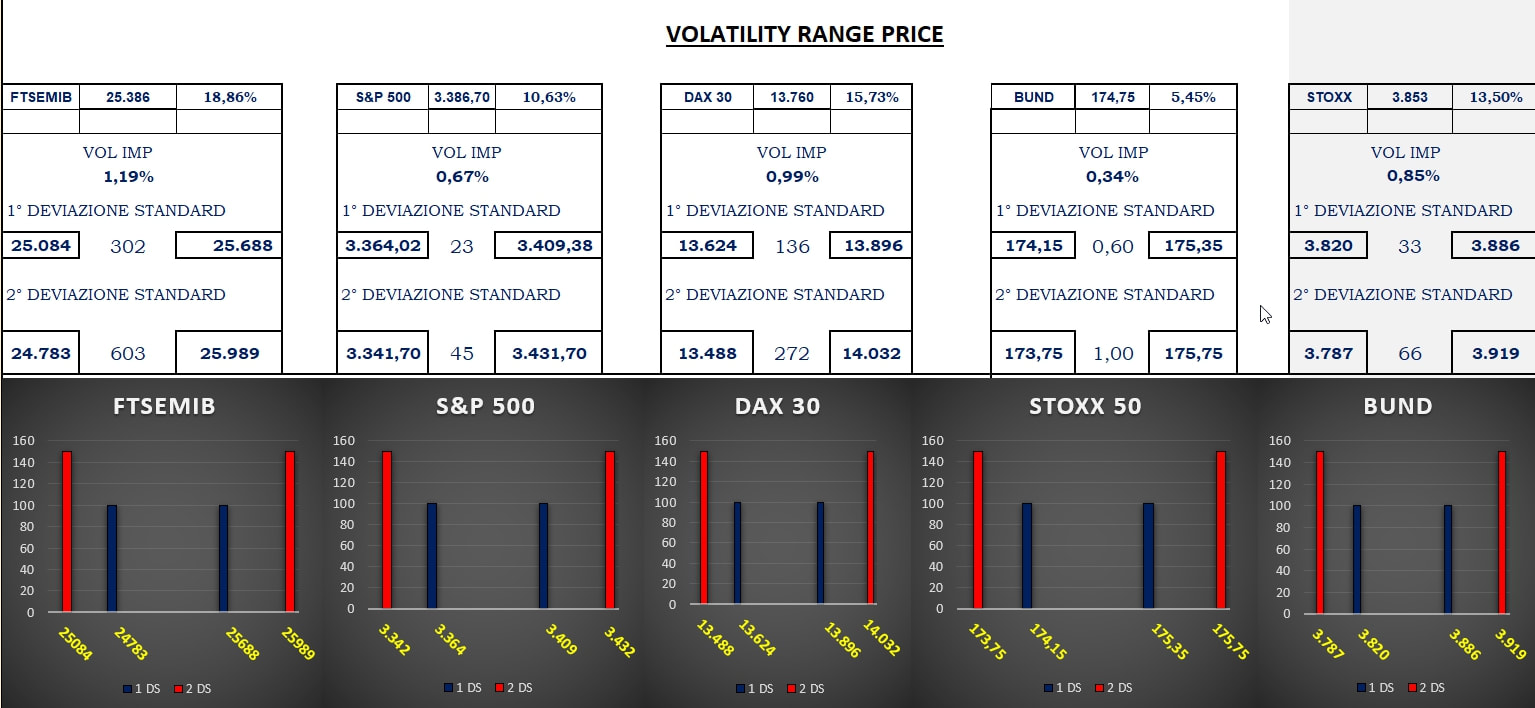

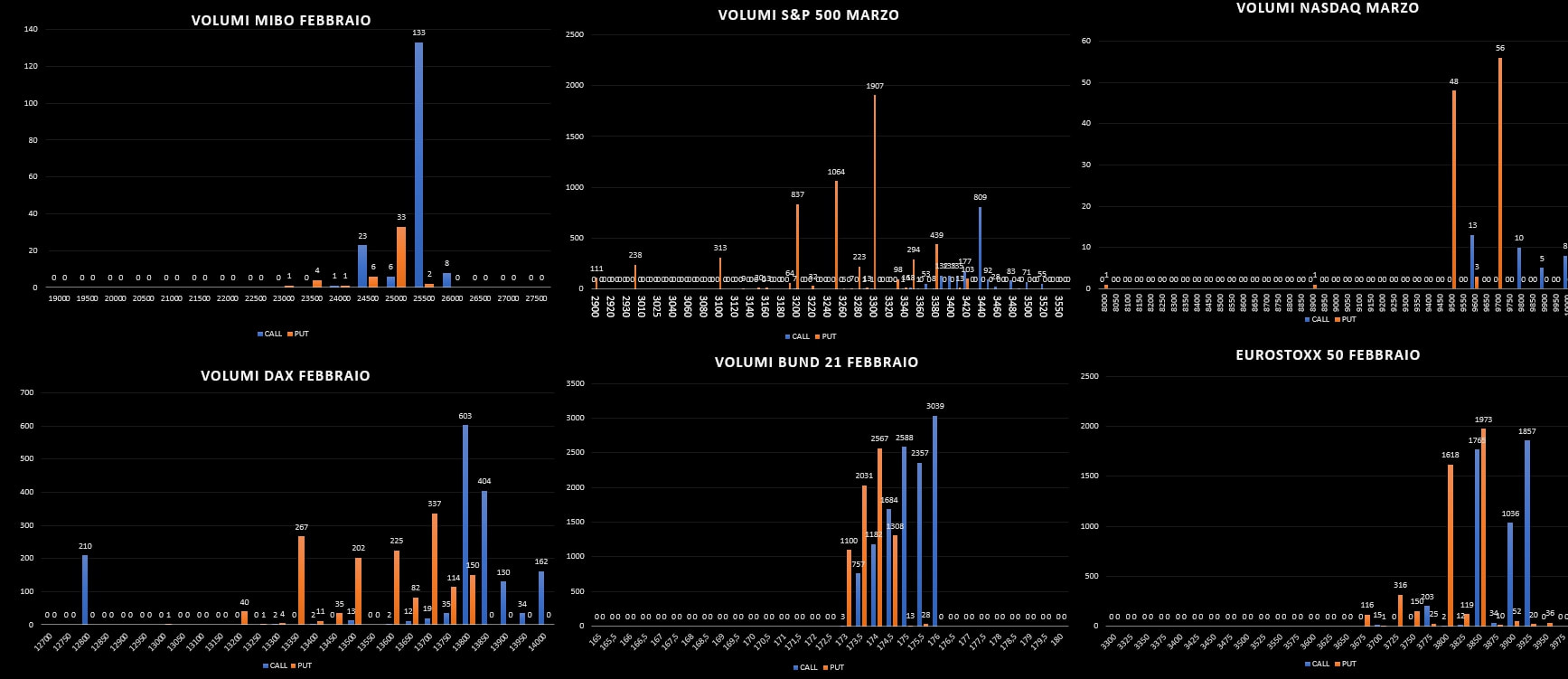

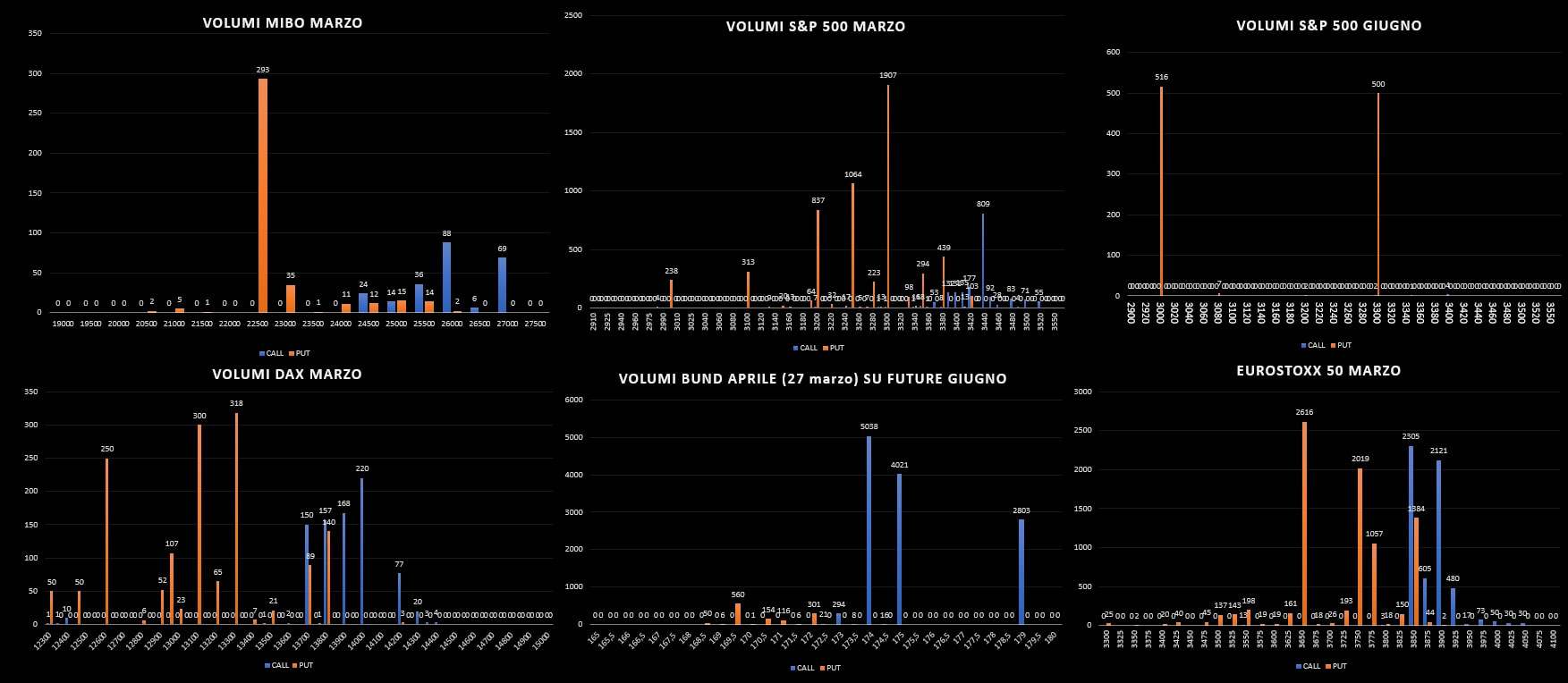

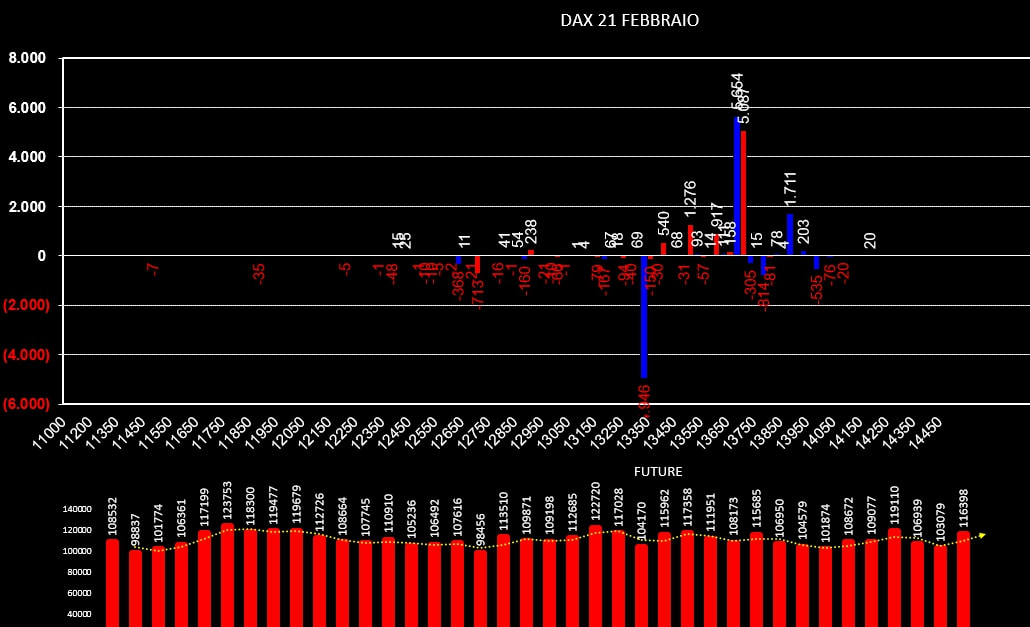

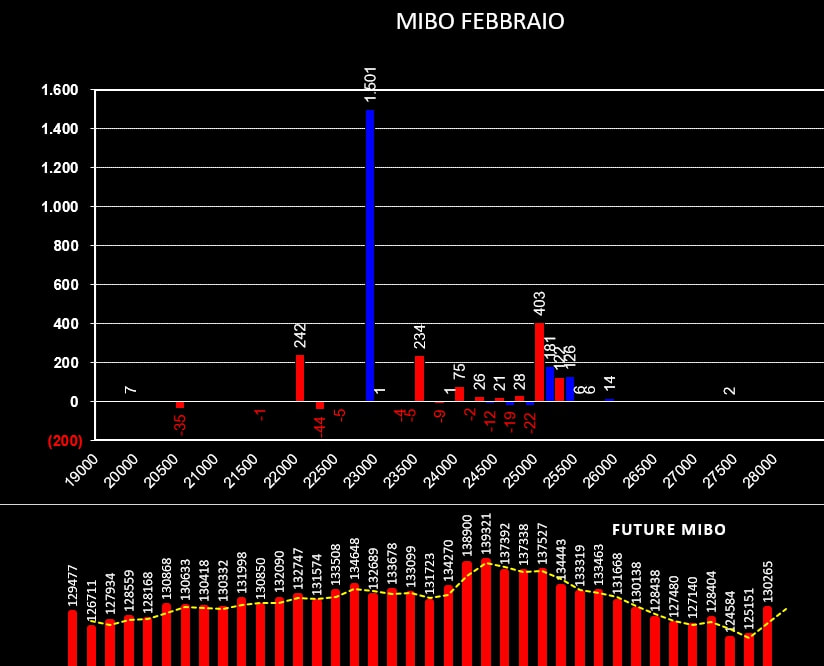

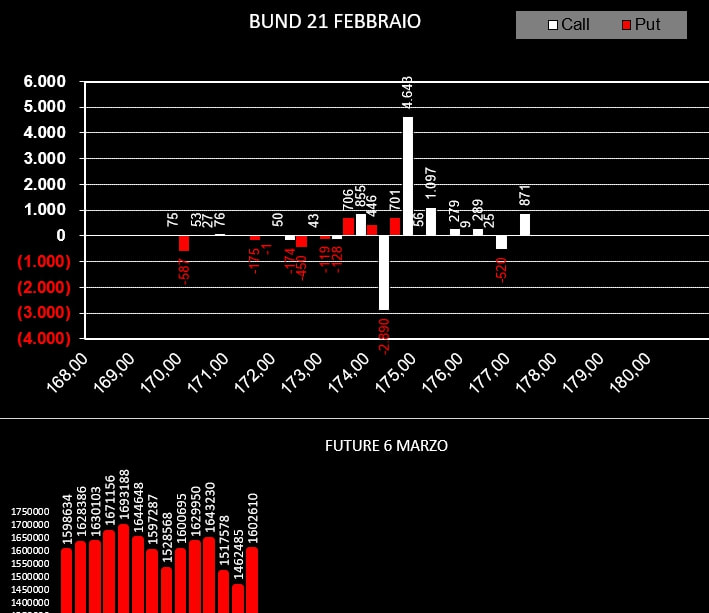

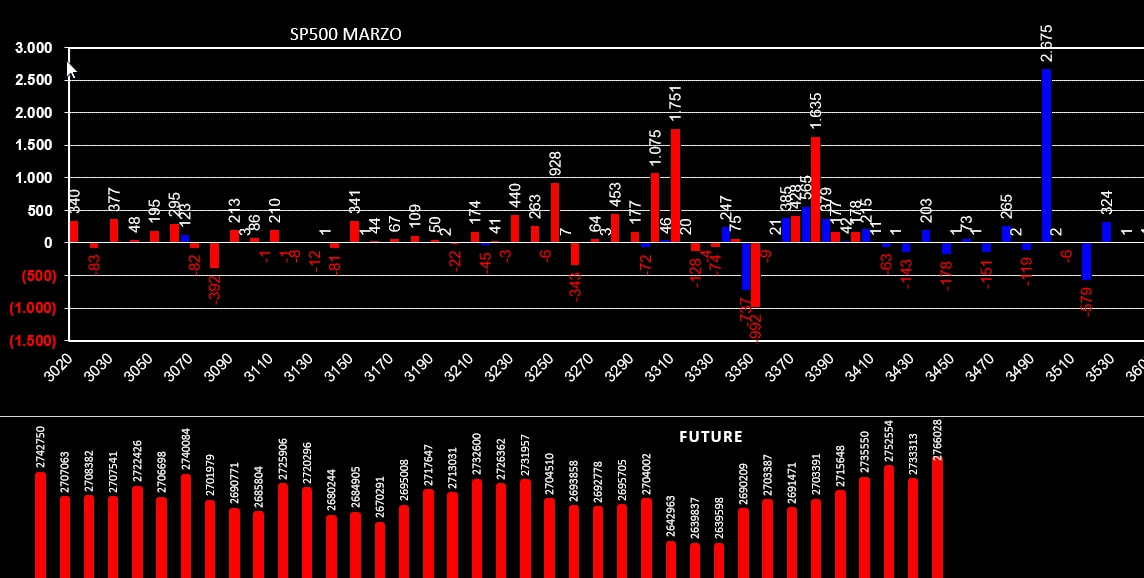

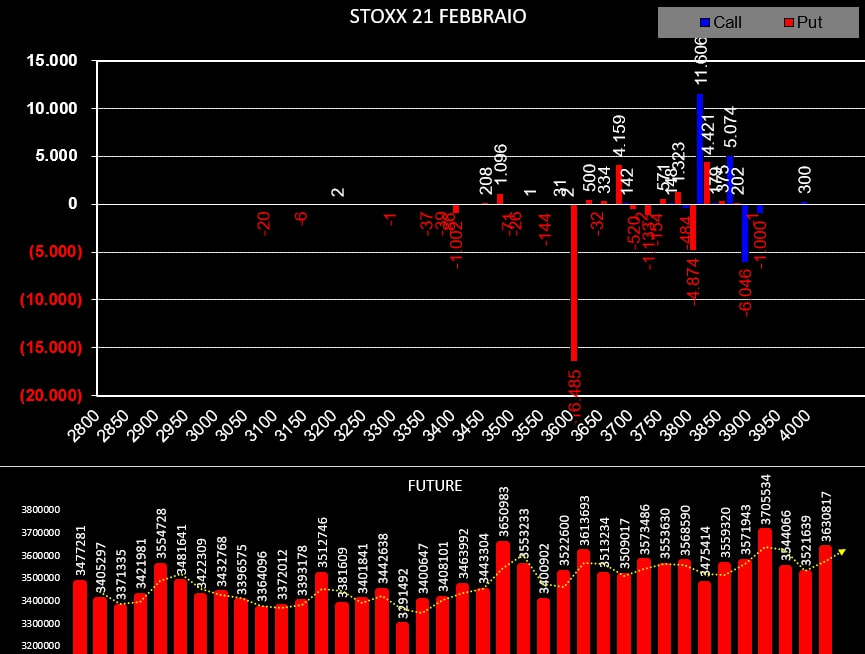

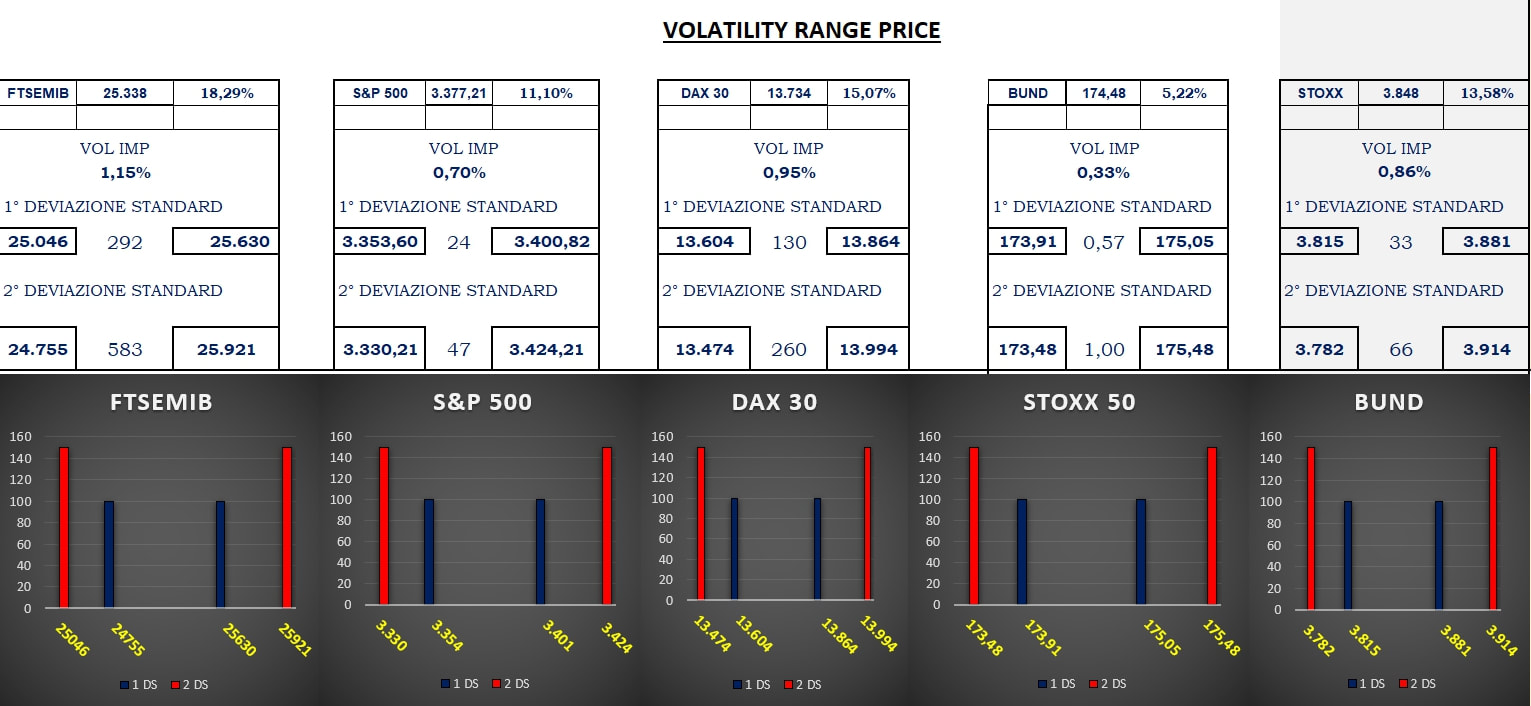

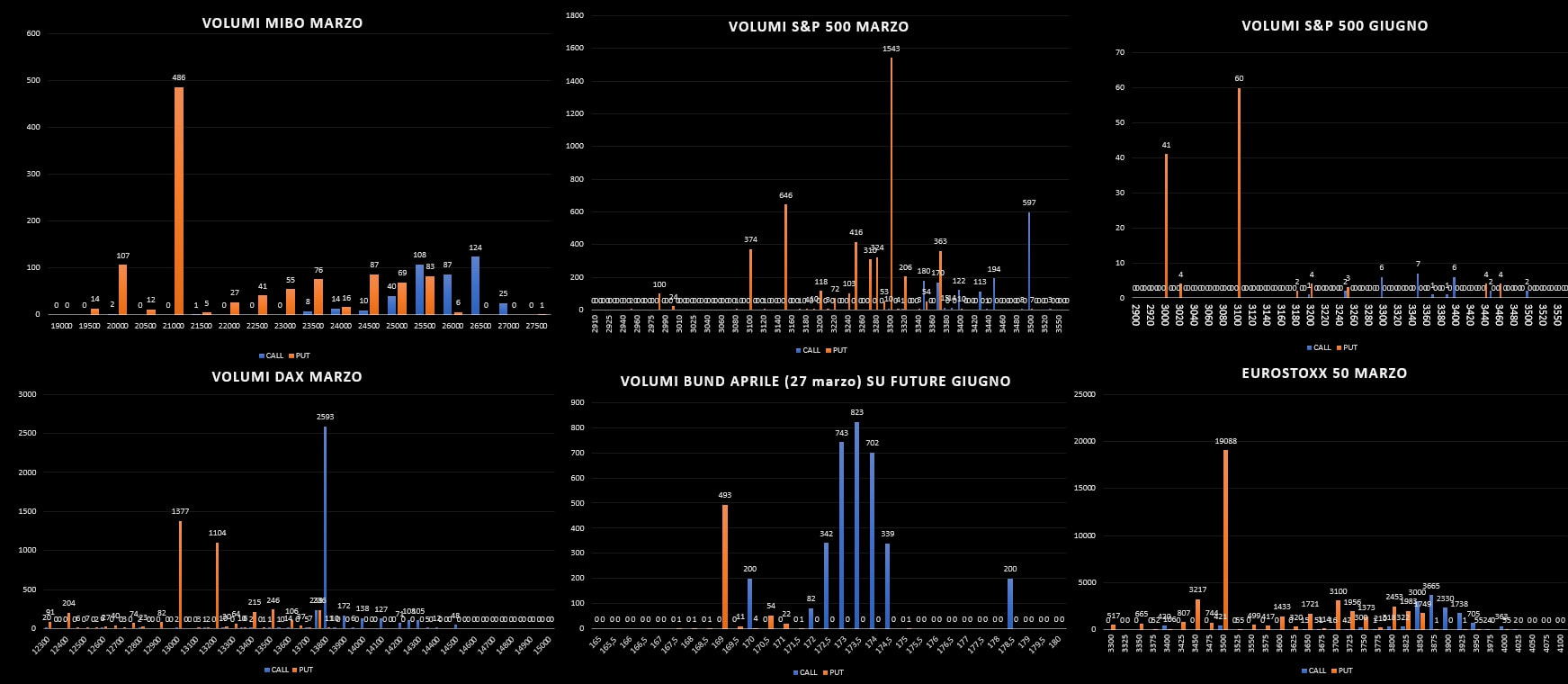

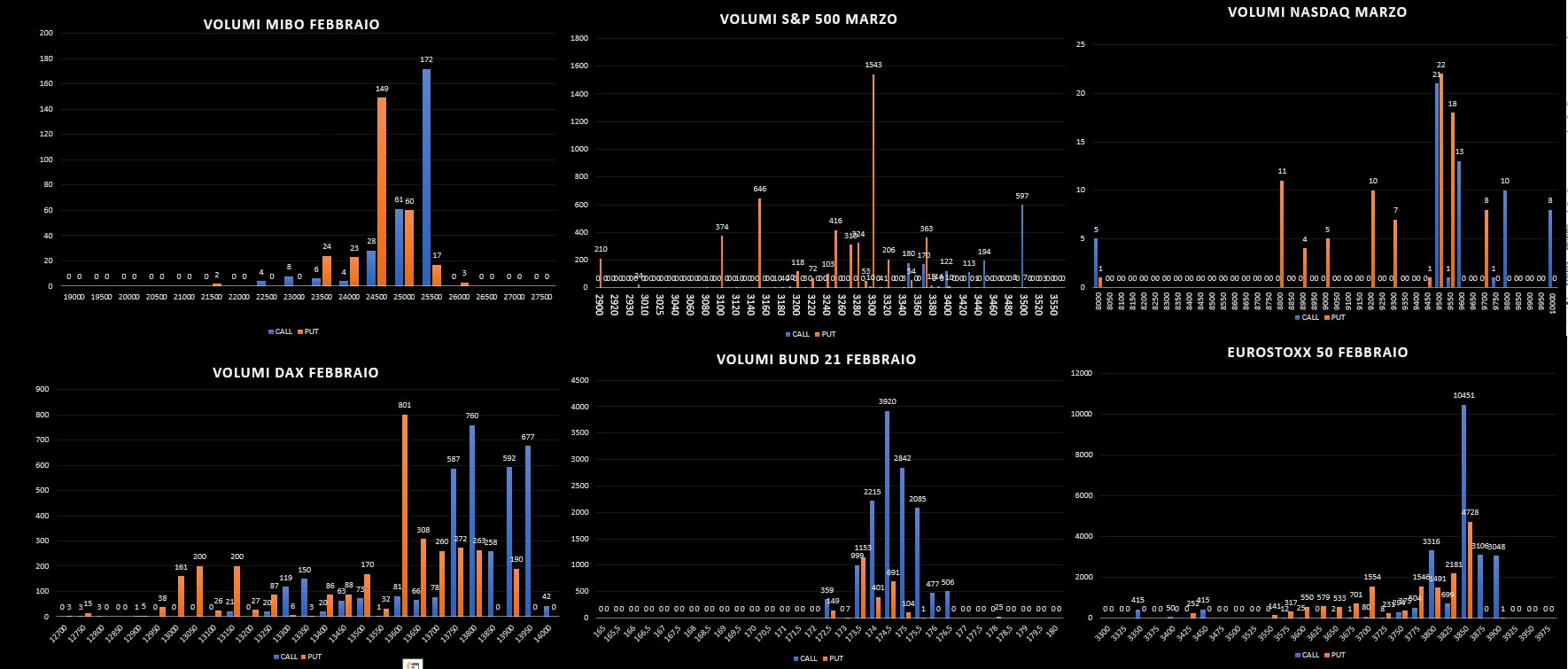

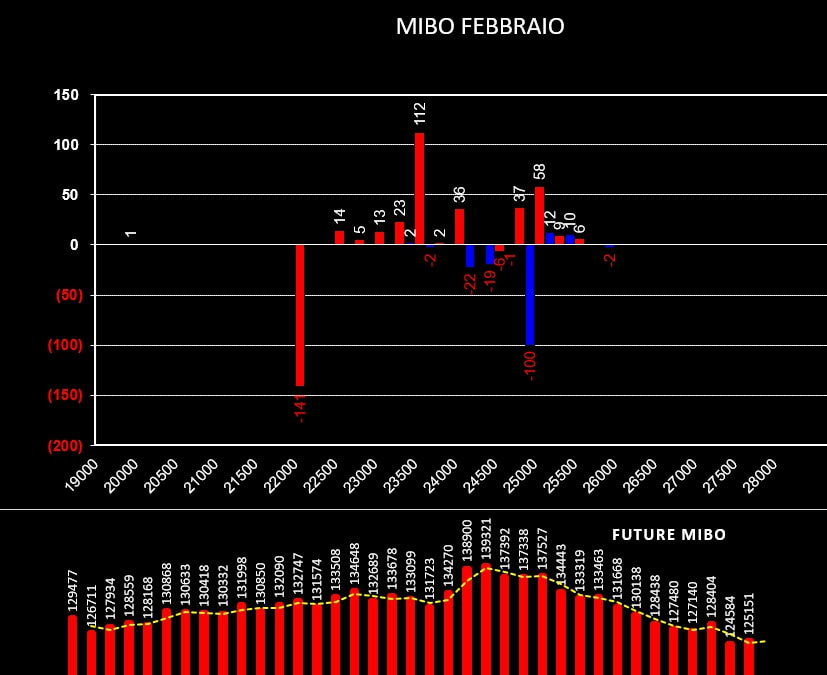

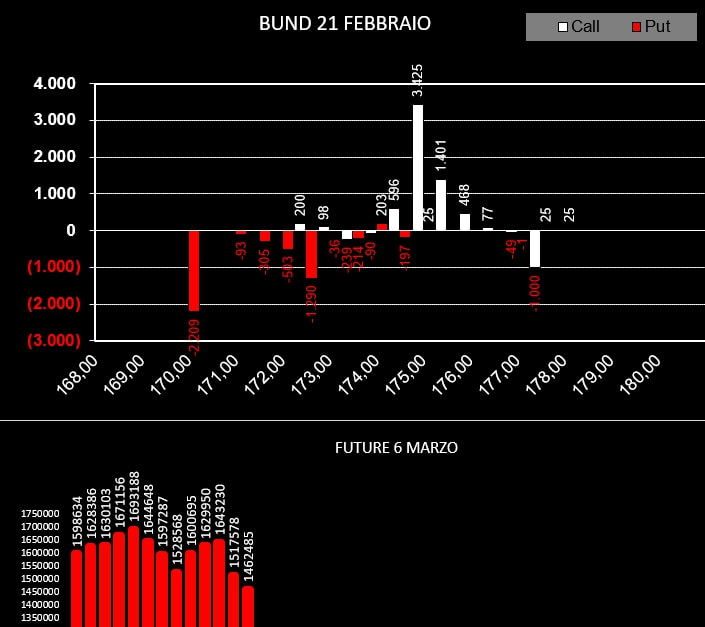

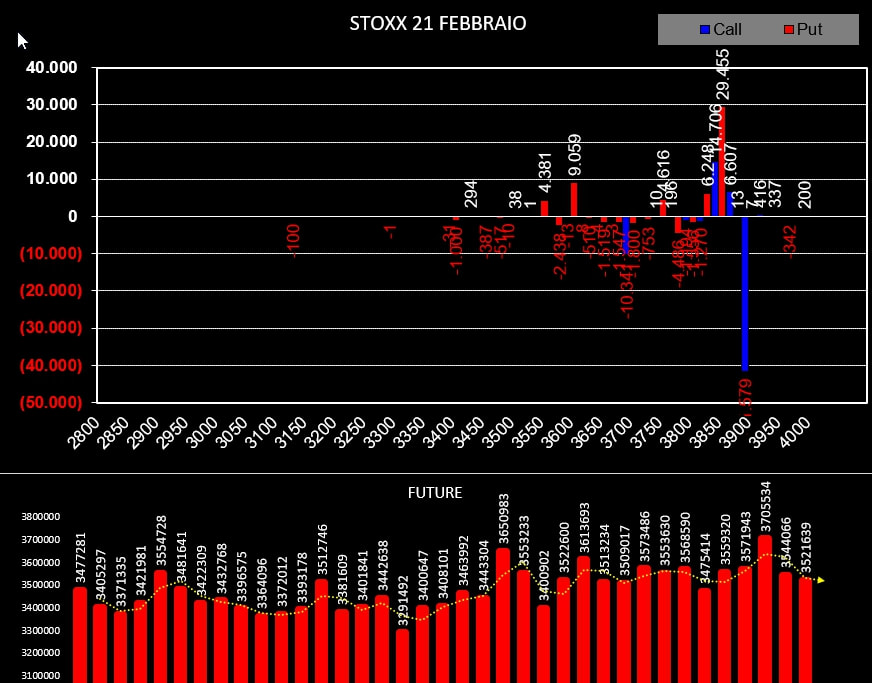

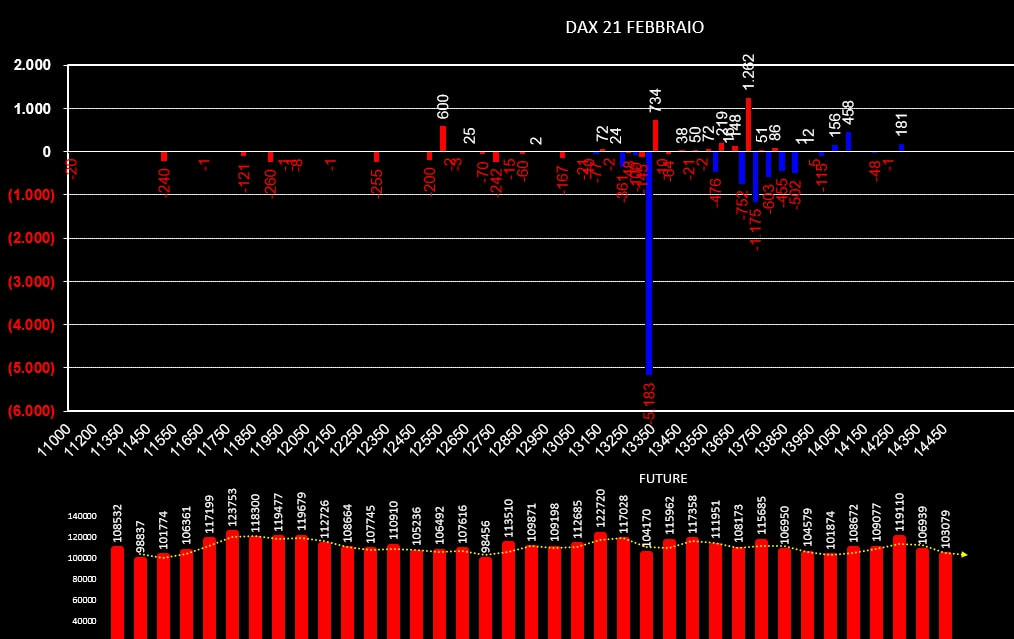

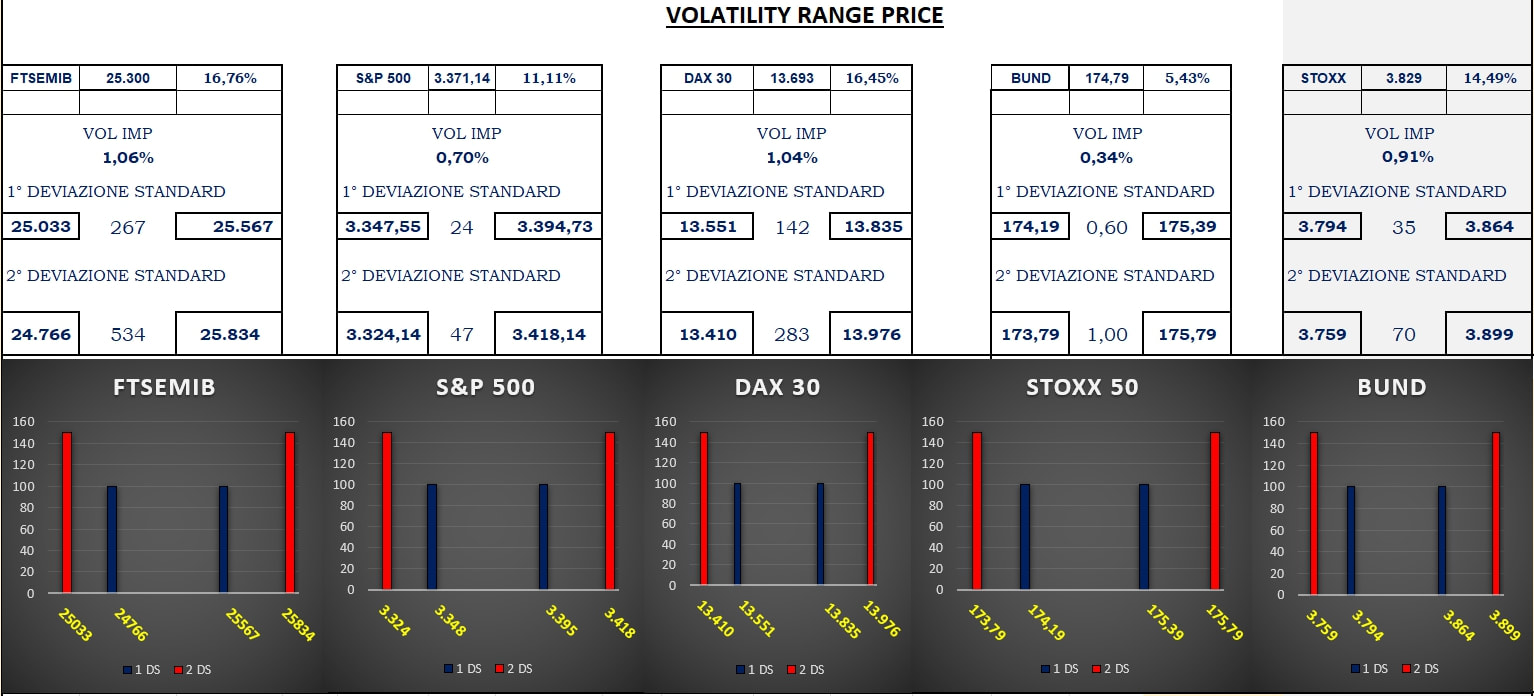

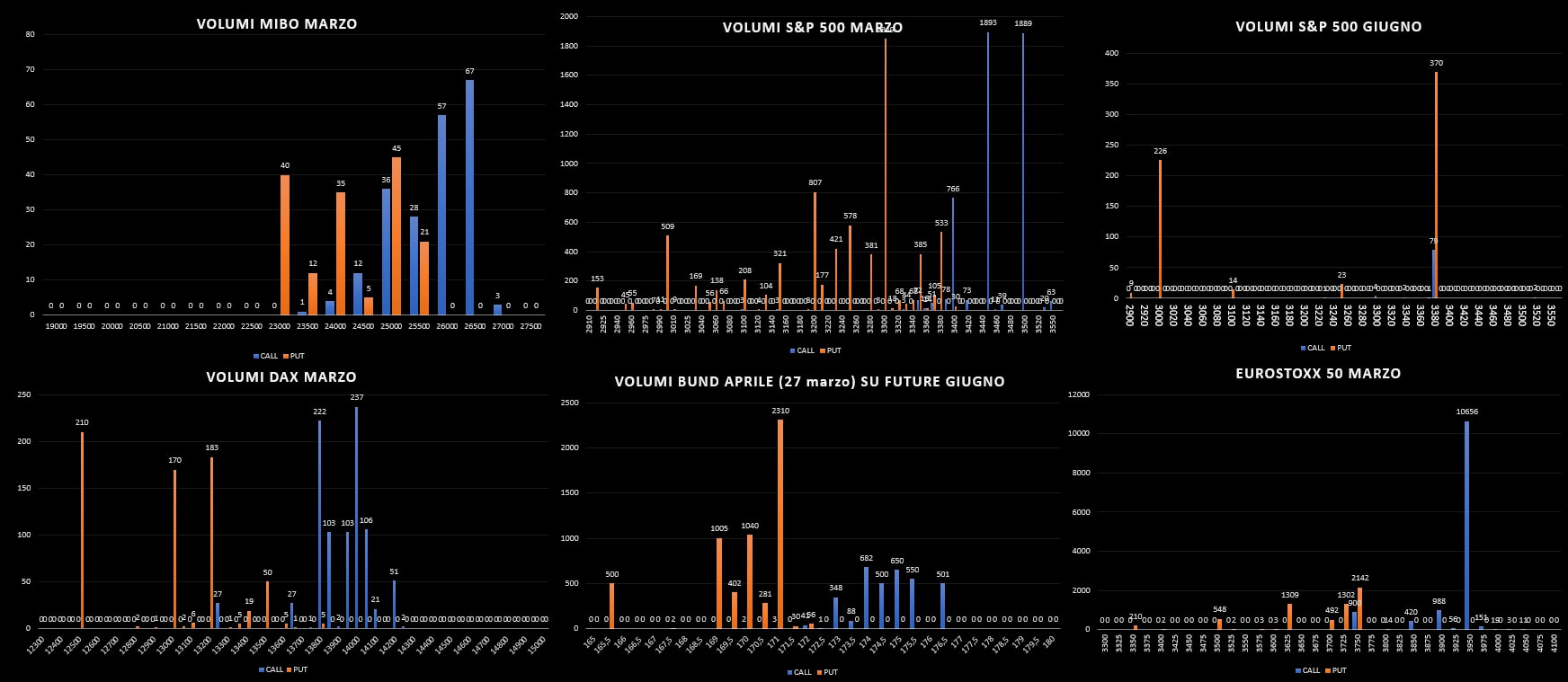

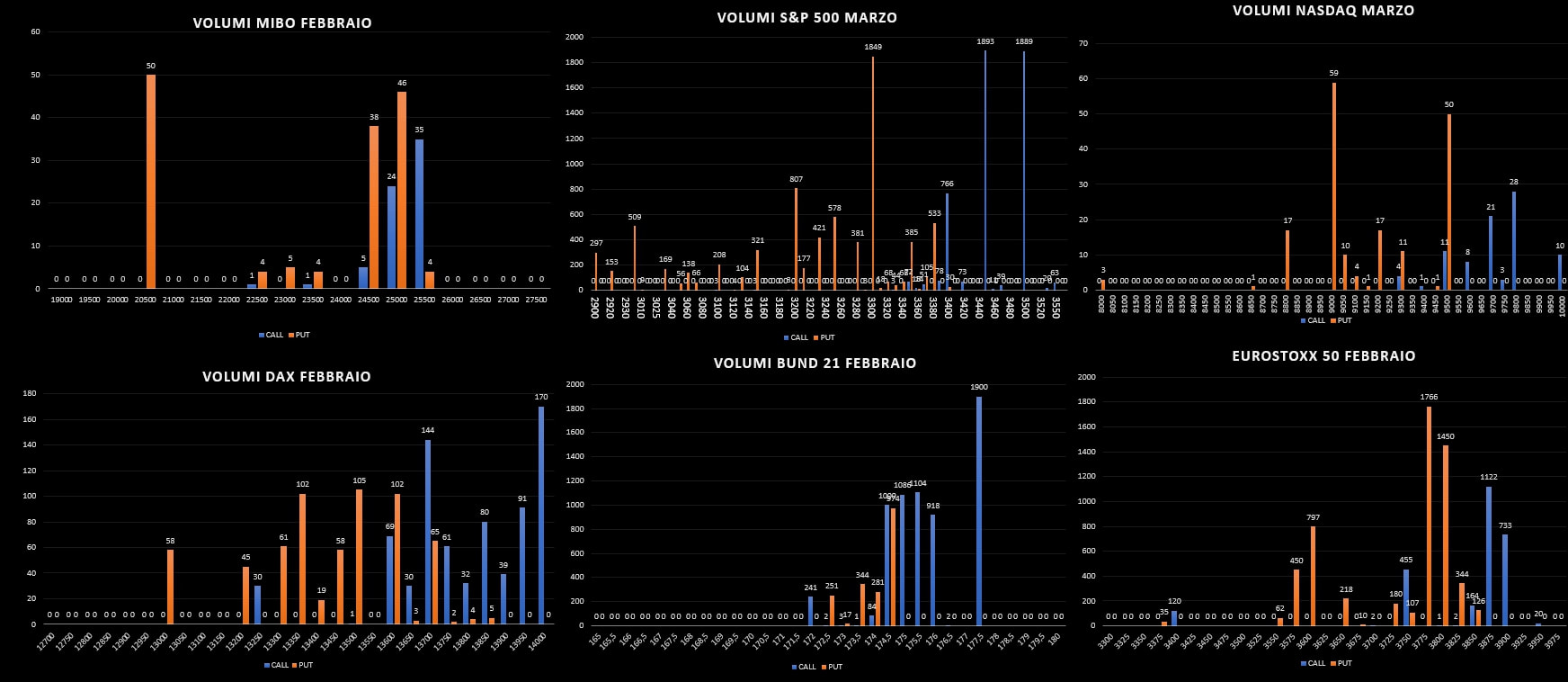

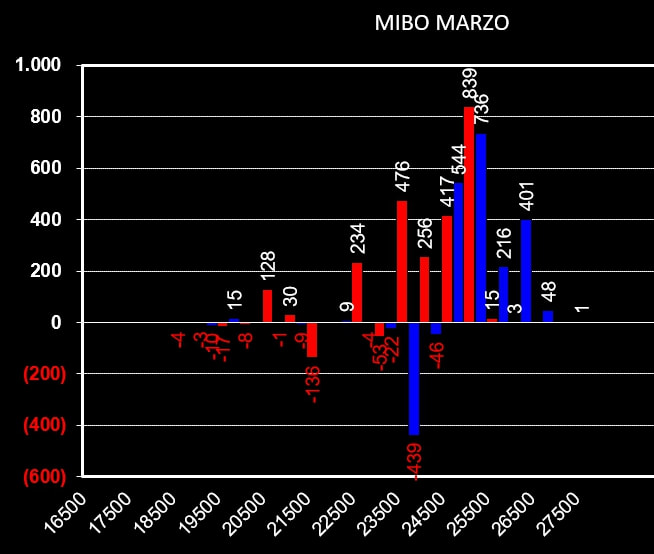

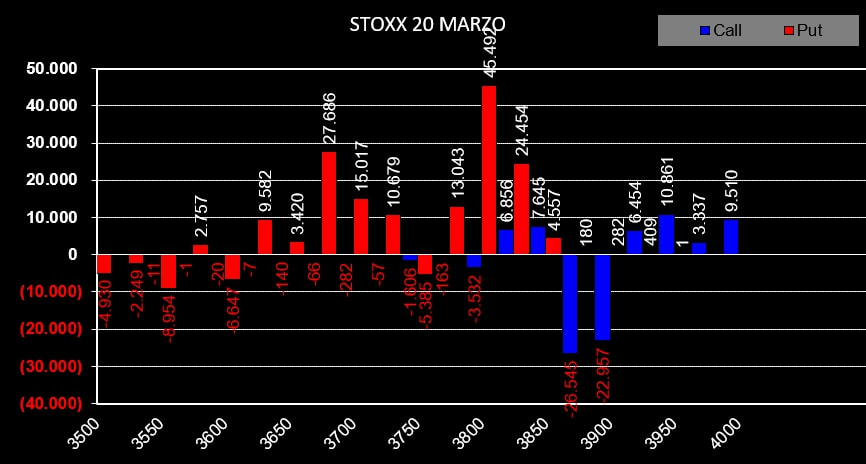

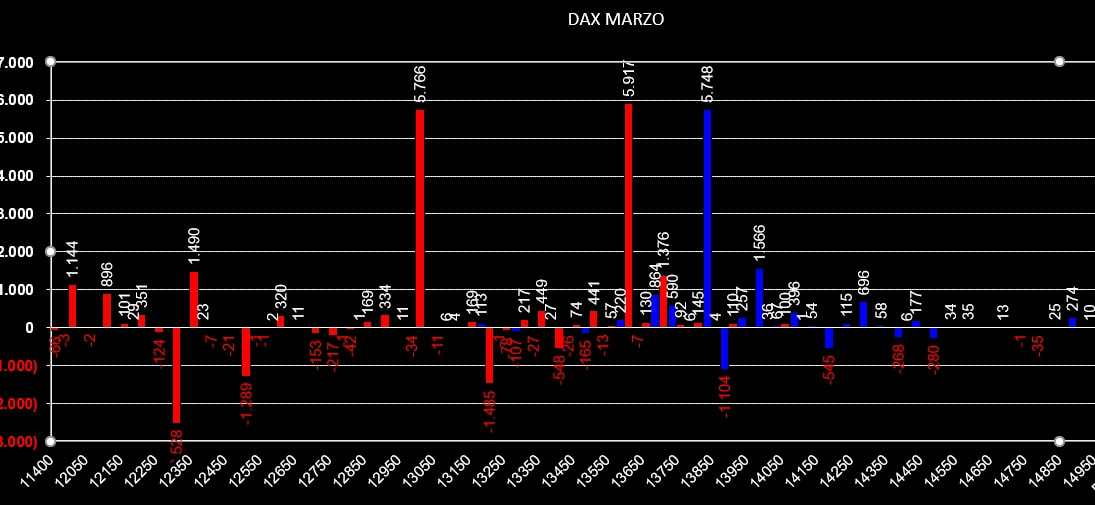

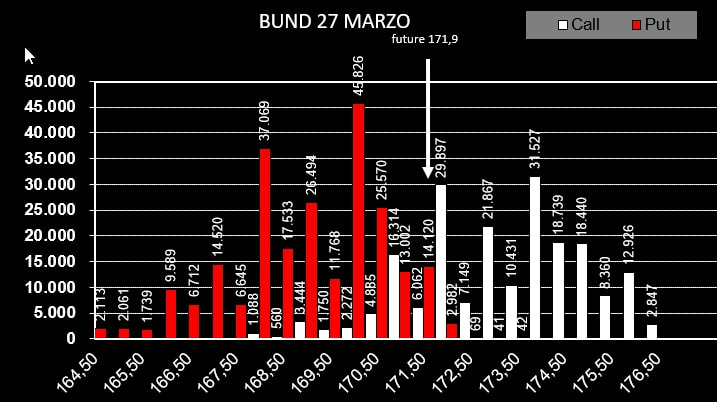

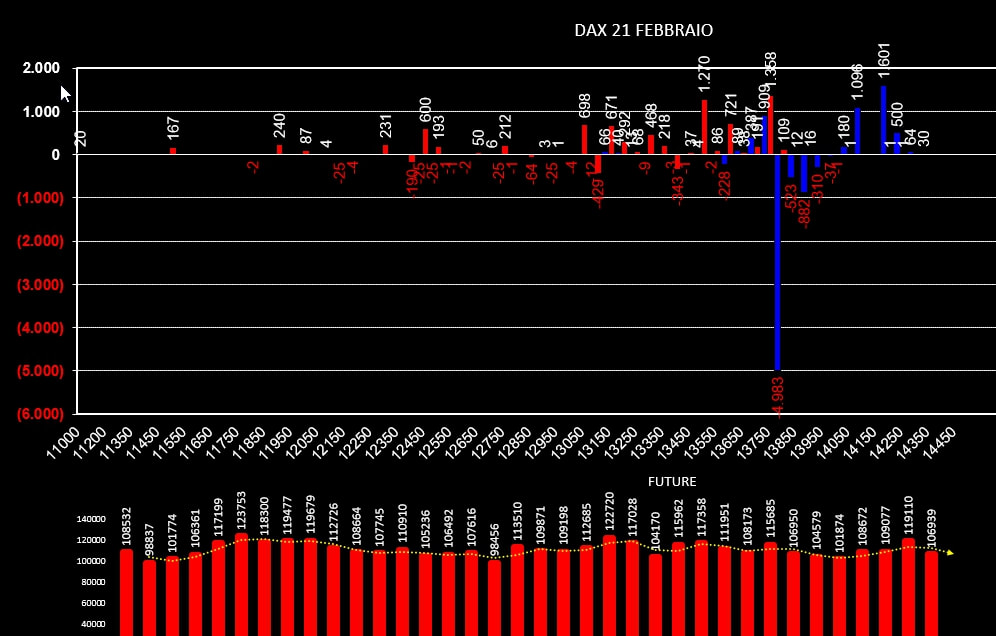

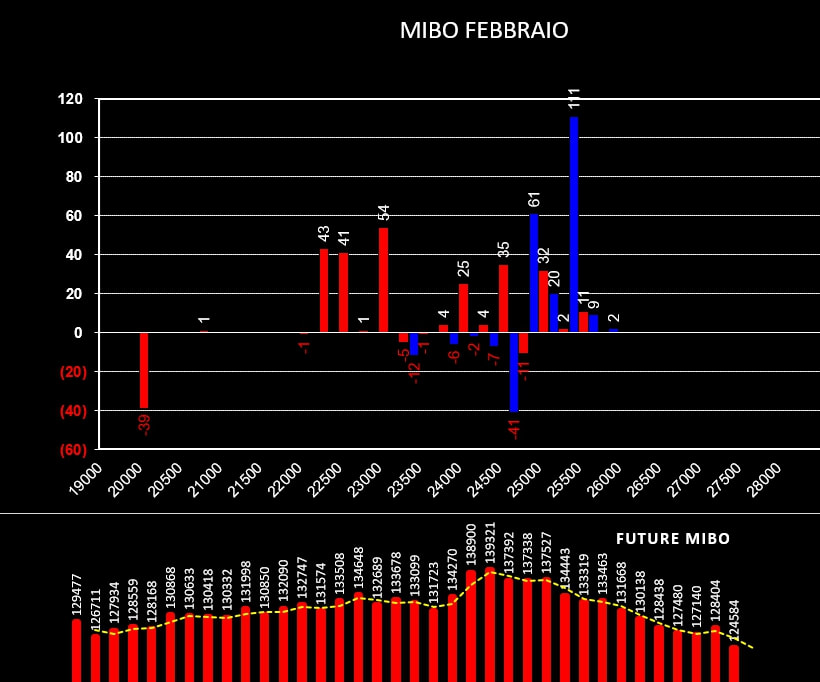

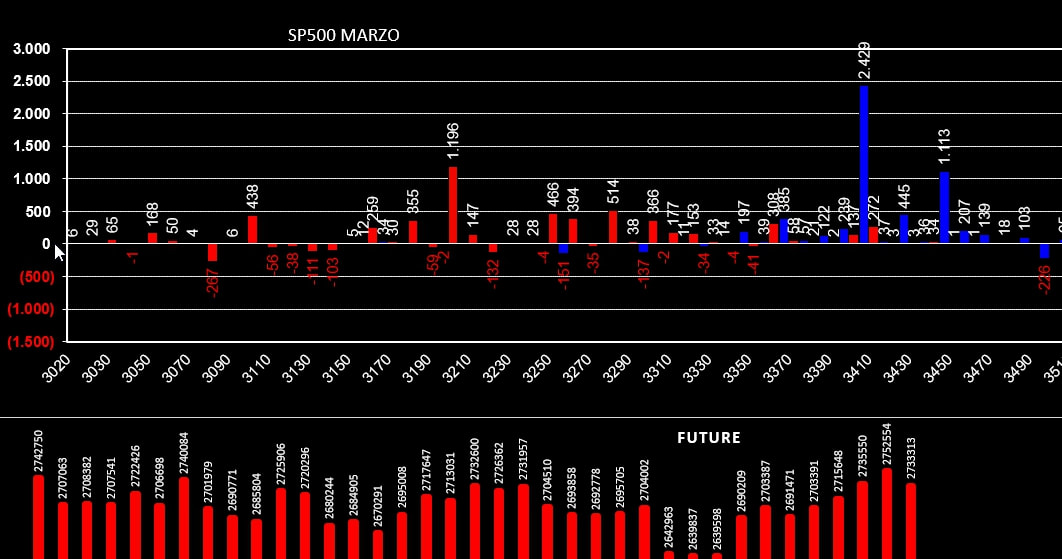

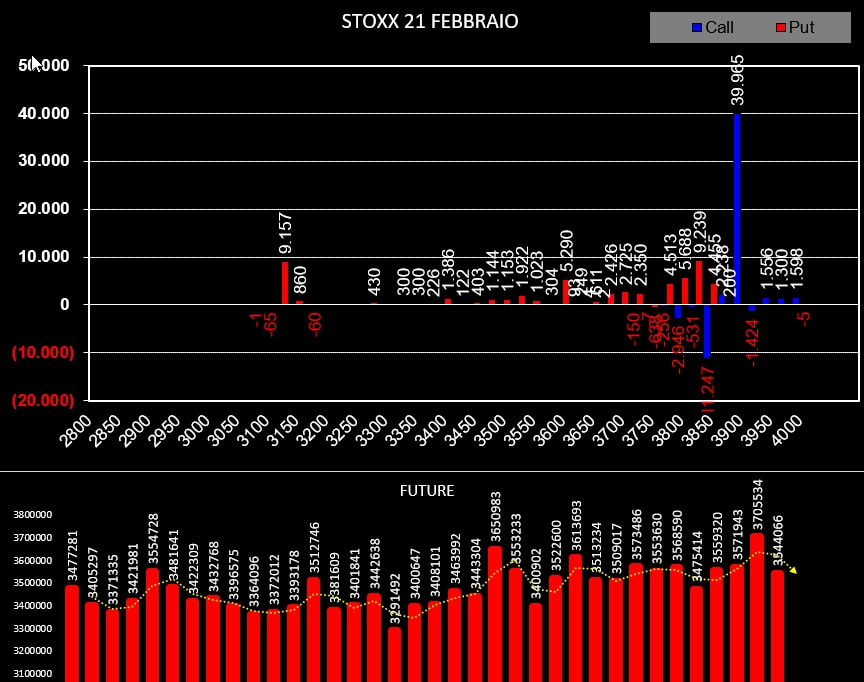

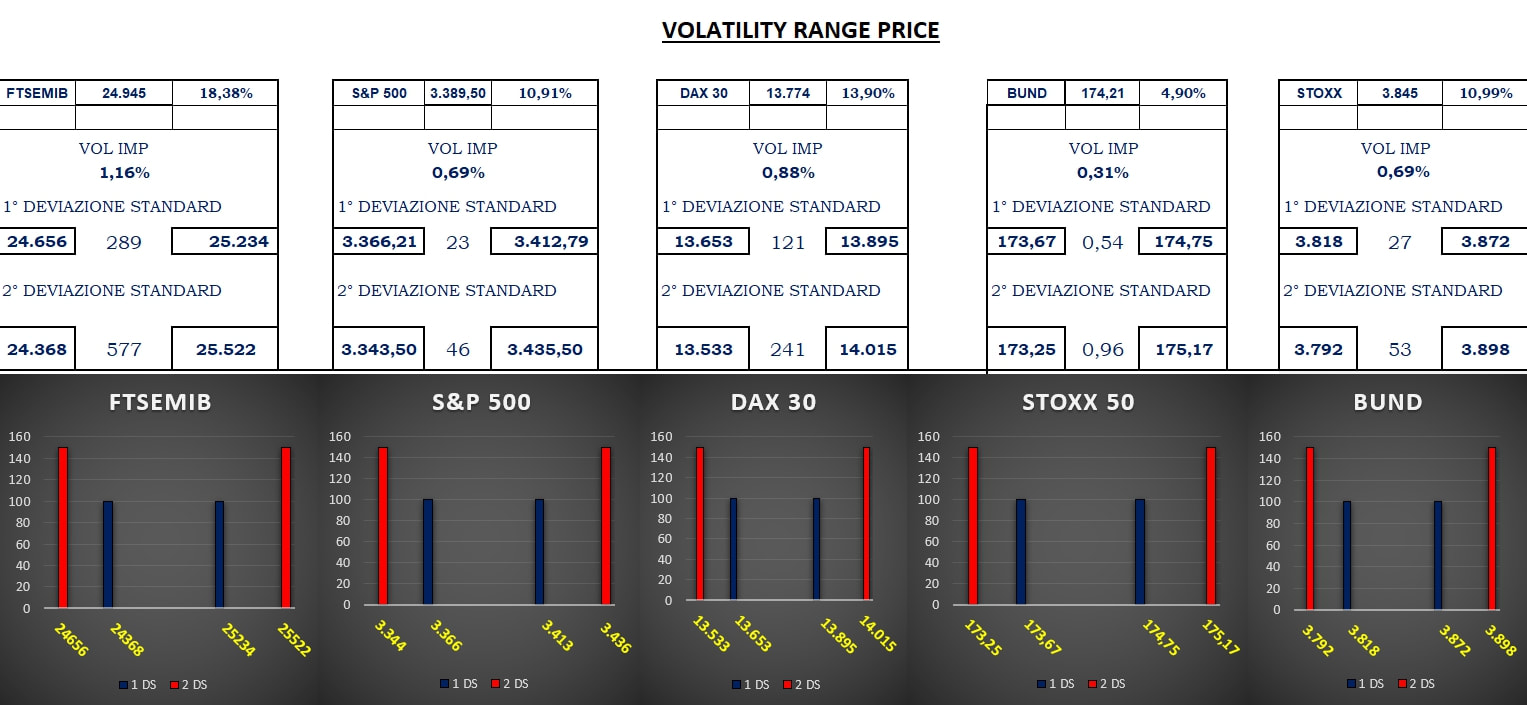

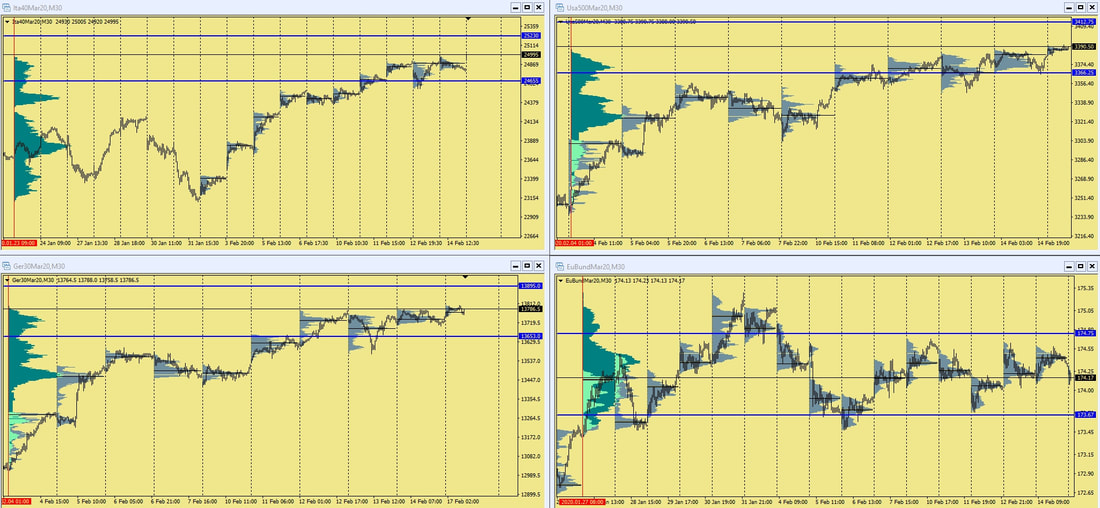

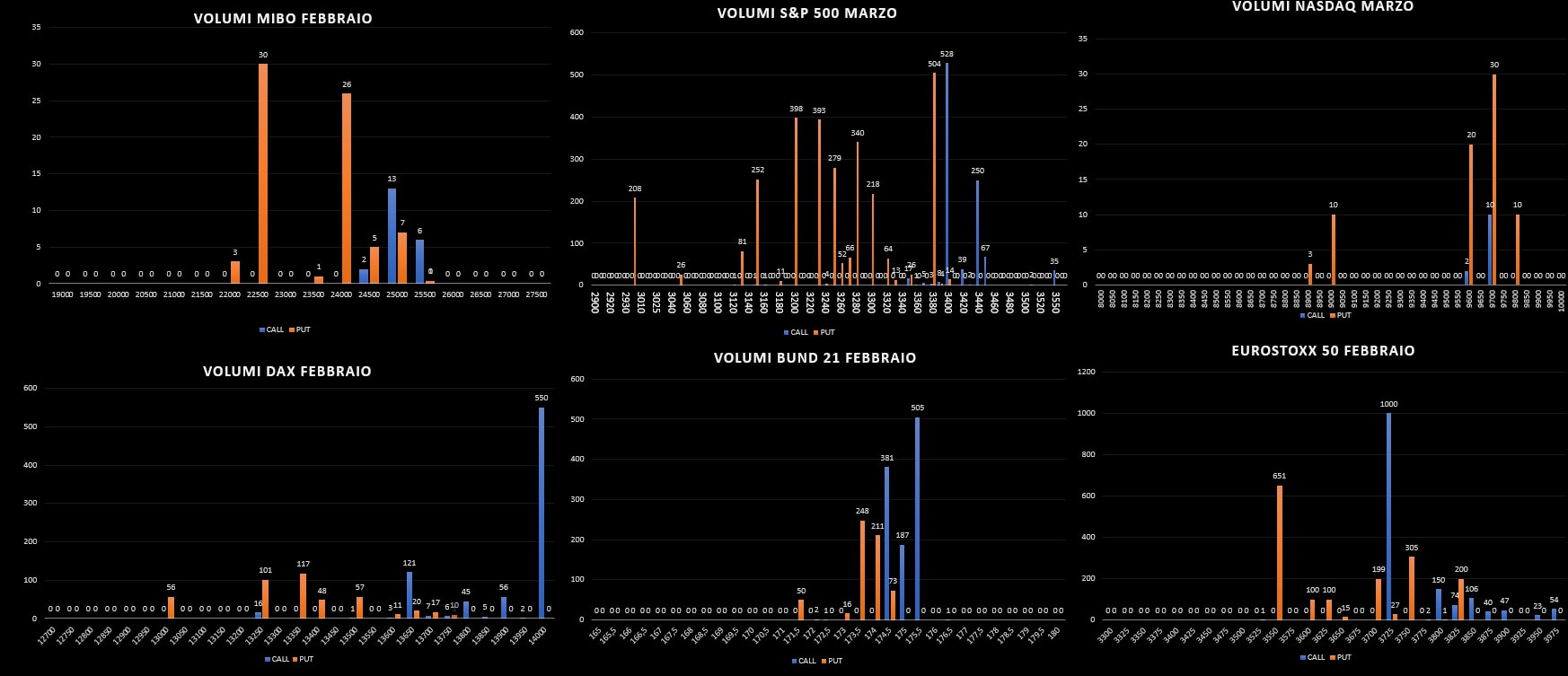

The Big Short. Anche la giornata di ieri è stata contraddistinta dalla rottura di importanti supporti sotto il peso della notevole quantità di contratti necessari alla ricopertura dei posizionamenti in opzioni. Infatti su tutti i sottostanti c'è stato un nuovo, notevole aumento di contratti future. In primis su S&p dove è stato toccato il record assoluto di future a mercato, ben 2.869.290. A fronte di questo aumento si assiste alla chiusura di notevoli quantità di put su tutti gli strike. Nuovi ingressi solo a partire da 2850 e 2800 che rappresentano, come ben sappiamo, area di eccesso sulla funzione di ripartizione. Su Dax e Stoxx sempre alta la quantità di future e notevoli le chiusure di posizioni put su tutta la chain delle opzioni. Primi ingressi sul Dax a 11450 e su Stoxx a 3200. Segnalo, inoltre, su Stoxx l'ingresso di 22.413 contratti put ITM a strike 3400. Tali posizionamenti sono solitamente forieri di nuovi aumenti di volatilità implicita. Infine le Mibo, unico sottostante dove i future sono diminuiti ma contemporaneamente si assiste alla chiusura di put a strike 22500 e 23500, ma soprattutto di 1248 contratti in meno sullo strike 21000. La situazione è molto pesante, stiamo arrivando a gran velocità sugli eccessi della ripartizione, ma fino a che i future continueranno ad essere utilizzati per coprire le put in sofferenza, la spinta ribassista risulta essere troppo forte per poter azzardare dei target di prezzo. Al momento le migliori operatività, vista la gran volatilità dei prezzi, sono essenzialmente con opzioni in spread a debito da fare sia sul lato put, per ulteriori affondi, che sul lato call, per possibili rimbalzi. Ore 9.30 Volumi di apertura e range di tolleranza prezzati dal market maker. Volatilità implicita esplosa e ben superiore al 50% sulle otm. Tutti i mercati hanno ormai oltrepassato l'area di crossover della distribuzione e si sono diretti rapidamente verso il lato put che aveva sostenuto le quotazioni fino alla settimana passata. Adesso ogni aumento di future sui poc giornalieri è esclusivamente da imputare all'azione di ricopertura delle numerose put itm. Con il Market Money Positions avevamo visto nei giorni precedenti come il mercato aveva di fatto lambito l'area del 30/40% di put itm che, se confermata dall'aumento dei future come poi è avvenuto, avrebbe fatto partire un trend da ricopertura con dei target ben precisi ed individuabili statisticamente attorno al 70/80% della funzione di ripartizione. Anche ieri i mercati hanno aumentato la componente future necessaria a coprire le tante posizioni messe in difficoltà da questa ripida e violenta discesa contraddistinta da aumenti di volatilità implicita veramente importanti. Sul comparto delle opzioni si registrano le tante chiusure, sia itm che atm di posizioni put e qualche timida apertura a strike lontanissimi. Massima attenzione perchè la volatilità non ha ancora fatto vedere il suo lato peggiore. Ore 9.20 Volumi di apertura e range di volatilità prezzati dal market. Da notare come tutte le volatilità implicite siano aumentate su tutte le chain delle opzioni ad eccezione delle Mibo dove sono già due giorni che rimangono invariate. Volumi in preapertura del CME e livelli orizzontali di riferimento dove i prezzi incontrano strike importanti carichi di opzioni e premi da difendere. Gli istogrammi parlano da soli. Su tutti i sottostanti fuga sul lato put ed aumento di contratti future a copertura. Fase molto difficile, volatilità esplosa ed operatori presi in contropiede. Volumi e range di volatilità prezzati dal market. Implicita in aumento e movimentazione, sulle mibo, di put itm. Dopo il lunedì nero di tutti i listini mondiali andiamo a vedere come si sono mossi gli operatori e come hanno riposizionato i propri portafogli. Sulle Mibo forte aumento della componente future a protezione delle numerose put diventate itm. Crescita di put a partire da strike 23000 fino ad arrivare a 21500 ed infine 20000. Aumentano anche le call a partire da strike 23500 fino a 25000 ma in quantità nettamente minori. Su S&P invece la componente future è rimasta invariata ma sul comparto opzioni si assiste al forte aumento di call a strike 3360 e strike 3320 fino ad arrivare a strike 3200. Sul lato put, al contrario, è evidenziata una sostanziale chiusura un pò su tutti gli strike. Ricordo che il prezzo, in pochi giorni è passato dall'area di eccesso evidenziata dal 70/80% di call itm all'area di indifferenza dove solo il 30% di put è diventato itm. Rispettivamente sul Fib l'area di eccesso era rappresentata da strike 25500 e su S&P da strike 3400. Il crossover della ripartizione passa a 3210 per Sp ed a 23500 per il Fib. Ci troviamo quindi nella cosiddetta area di indifferenza dove il mercato cercherà di rimanere il più a lungo possibile. Solo la rottura dei livelli di ripartizione situati al 35% di call o put itm potrebbe far partire, insieme all'aumento di future a coperture, un nuovo trend. I livelli sono evidenziati sull'immagine del Market Money Positions. Ore 9.40 Volumi di apertura, range di volatilità prezzati dal market e profili di distribuzione. In ritardo ecco le movimentazione dell'Eurex. Anche qui la componente future è salita in maniera importante arrivando a riportare i prezzi nelle aree di tolleranza. Vedremo se qua verranno create nuove aree di accettazione con conseguente diminuzione dei future. ORE 7,00 Apertura dei mercati che si presenta con profondi gap down. Vediamo come si sono mossi gli operatori su questi repentini aumenti di volatilità Su tutti i sottostanti, fuorchè S&P, i contratti future sono sensibilmente aumentati a fronte della chiusura sui minimi di venerdì. Sulle S&P i future sono lievemente calati ed il mercato delle opzioni ha lavorato ed aumentato contratti sul lato call a partire da 3330, probabilmente valutato come resistenza ed aumentato contratti put a partire da strike 3300. Sulle Mibo contratti in aumento su gran parte della chain in particolare modo sul lato put. Sullo Stoxx nette aperture di call a a strike 3850 e put a strike 3700. Sul Dax stessa situazione con aperture di call da strike 13800 e di put a strike 13600 fino a strike 13250 e chiusura di posizioni a strike 13200 riposizionate a 13100. Infine il Bund, regolato dal contratto Giugno che vede un aumento di put e call a strike atm 172.5 ed apertura di poche put da strike 171.0 e di notevoli quantità di call a partire da strike 174,00. Da questa lettura sommaria sembra che gli operatori, venerdì passato, non prezzassero il rischio di un profondo gap down, tanto che, molte put aperte sui supporti sono diventate improvvisamente itm. Questo provocherà senz'altro, in apertura, dei violenti squeeze da ricoperture che potrebbero far oscillare gli indici azionari di molti punti. Volumi di apertura, volatilità e range di tolleranza prezzati dal Market. Oggi giornata di settlement, scadranno le opzioni mensili di Bund, Idem, Eurex e Cme. Abbandoniamo quindi la scadenza febbraio e concentriamoci sulla importante prossima scadenza trimestrale, la Marzo. Dopo l'improvviso ribasso di ieri, gli operatori, sui vari sottostanti esaminati, hanno effettuato movimentazioni disallineate. L'unico parametro comune è stato solo l'aumento di contratti del future. Su S&p sono state chiuse posizioni call e put su quasi tutta la chain delle opzioni, aumentando il rischio solo a strike 3330 con le put e 3450 con le call. Su Stoxx invece è aumentato il rischio sul lato put a partire da strike 3850 fino a strike 3700 e lasciato spazio sul lato call fino a strike 3900. Su Dax, come su S&p, chiusura di posizioni su gran parte della chain e posizionamenti di nuove put da strike 13000 e di nuove call a strike 13850. Infine sulle Mibo è palese l'ingresso di moltissime call a strike 25500, 26000 e 26500, mentre sul lato put si assiste a qualche chiusura ed a poche aperture a pafrtire da strike 24000. Con delle movimentazioni così erratiche e scomposte c'è solo da aspettarsi un aumento di volatilità fino a che i prezzi non ritroveranno il proprio baricentro. Volumi di apertura, profili di distribuzione e range prezzati dal market. Volatilità implicita ovviamente aumentata su tutta l'equity. Mercati sempre molto forti, niente e nessuno sembra poter interrompere o rallentare questa corsa. Ad un giorno dalla scadenza mensile di Febbraio, gli operatori, nonostante nuovi massimi assoluti, vwap in costante salita e poc volumetrici ogni giorno più in alto, hanno mantenuto la stessa impostazione dei giorni passati: chiusura di Call davanti al prezzo, ingresso di Put a sostegno del trend e, come nel caso del Dax, nuovi ingressi di call itm a strike 13500. Sui future poche variazioni di rilievo, in lievissimo aumento su S&p e Stoxx ed in lievissima diminuzione su Dax e Fib. Mercato quindi sempre in fase lateral rialzista all'interno del quale gli operatori tolgono rischio sul lato call e mantengono le posizioni sui future confermandole con aumento di rischio sul lato put. Vedremo se sotto scadenza continueranno a macinare altri record o prenderanno profitto dalle posizioni in essere rollando il rischio su scadenze successive. Più tardi andremo ad osservare come si sono posizionati sulla scadenza trimestrale Marzo. Queste le movimentazioni su Marzo effettuate ieri. Slle Mibo ingresso di nuove put da strike 25000 a strike 21000. Call a 25500 ed a strike 27000. All'interno di questi livelli solo poche chiusure. Su Stoxx identico posizionamento con molti nuovi contratti put a partire da 3850 fino a 3700, chiusure di call a strike 3925 ed apertura di nuove posizioni a 3950 e 3875. Sul Dax, a differenza degli altri, si vedono pochi aumenti di put a strike otm 13500 e due pile importanti di nuovi ingressi call, il primo a strike 13800 ed il secondo, quello veramente importante per quantità di contratti, a strike 13850. Vediamo adesso come si sono posizionati gli operatori per la trimestrale di Marzo, dove si trovano gli eccessi e le aree di equilibrio dei mercati. Sui grafici delle ripartizioni è facile individuare strike, pendenze e percentuali rispetto al prezzo. Tutto questo è riportato in maniera semplificata sul Market Money Positions. Volumi di apertura, volatilità e range prezzati per oggi. Su tutti i sottostanti, al raggiungimento di importanti livelli segnalati sulla funzione di ripartizione e sul tool Market Money Positions, si assiste ad un nuovo ed importante aumento della componente future seguito, come nel caso delle Mibo, da nuovi ingressi di call ITM. Di contro poche call e ad una certa distanza dal prezzo e le solite put atm/otm a conferma dei supporti. Ne esce fuori un mercato forte ed ancora sbilanciato al rialzo. Vedremo se i prezzi confermeranno questa sommaria lettura delle movimentazioni dei contratti e del rischio. Vwap sempre in salita. Profili volumetrici, volatilità, volumi sulle scadenze febbraio e marzo, range di oscillazione prezzati dal Market. Nella giornata di ieri, in concomitanza con la chiusura del mercato Cme, che ha tendenzialmente appiattito le quotazioni mantenendo comunque l'impostazione di fondo lateral rialzista e con il Ftsemib che ha fatto segnare nuovi massimi storici, gli operatori del mercato di opzioni e future ne hanno approfittato per movimentare e bilanciare al rischio i propri portafogli. Su tutti i sottostanti, gli operatori hanno continuato a chiudere posizioni a mercato in una evidente e momentanea fase distributiva che però, come vedremo, non va ad intaccare il sentiment di mercato. Soltanto sul ftsemib si assiste, a fronte dei nuovi massimi, ad un incremento della componente future a copertura delle nuove posizioni call diventate itm, mentre sul comparto opzioni si segnalano chiusure di call a strike 25000 ed apertura di nuove put a ridosso del prezzo spot. Su Dax e Stoxx invece è ben visibile la chiusura di contratti future e l'apertura di nuove posizioni put a sostegno dei supporti. A fronte della conferma dei supporti, gli operatori di questi mercati hanno preferito chiudere molte posizioni call vicine al prezzo e, come nel caso del Dax, addirittura su strike itm. Da questa prima lettura ne esce fuori un mercato equity che, pur confermando il sentiment di fondo, inizia a mostrare i primi segnali di affaticamento a ridosso degli importanti livelli di ipercomprato segnalati dalla funzioni di ripartizione di ciascun sottostante. Infine sul Bund si assiste alla chiusura di put a partire da strike 172.5 ed alla apertura di posizioni call a strike 175.0 con la repentina e netta chiusura di posizioni future. Ore 9.20 Volumi di apertura su febbraio e marzo, volatilità e range di prezzo quotati dal market. Visto che fra 3 giorni scadranno le opzioni mensili Febbraio andiamo ad osservare come si sono mossi quest'ultima settimana sulla importante scadenza trimestrale del 20 marzo. Sulle Mibo chiusura di Call a strike 24000 e rollaggio a strike più alti individuabili 26500 e 25000. Ricoperture con put a strike atm 24500 e 25000. Sullo Stoxx grandi numeri di put a partire da strike 3825 e chiusura di importanti quantità di call a strike 3875 e 3900. Sul Dax nuovi ingressi put a strike 13000 e 13600 e colonna di call a strike 13850. Oltrepassato questo strike solo qualche contratto a 14000 e poi il vuoto. E' innegabile che anche sulla trimestrale Marzo gli operatori abbiano tolto rischio sul lato call, ovvero al rialzo, e rinforzato i supporti con nuovi ingressi di opzioni put. Sentiment di mercato sempre positivo. Infine sul Bund che, con la scadenza 21 febbraio, lascia orfano il contratto future che scade il 3 marzo. Prende di fatto il suo posto il contratto future 8 giugno che quota 2,75 punti in meno. Qua abbiamo solo i posizionamenti totali che individuano a 172.5 la prima resistenza ed a 170,00 il primo supporto. All'interno di questa fascia di prezzo ci troviamo in perfetta area di indifferenza. Sui nuovi massimi di periodo si inizia ad assistere alla chiusura ed all'indebolimento della componente future su tutti i sottostanti. Di contro, sul comparto opzioni, vengono confermati i supporti con nuovi ingressi di put ma vengono chiuse le call vicine al prezzo e rollate su strike più alti. Sulle Mibo apertura di contratti put a 24500, chiusura di contratti call a 24750 e nuove aperture a 25500. Future sui minimi storici. Sullo Stoxx identico riposizionamento. Apertura di put a strike 3825/3850. Chiusura di call a strike 3850 ed apertura di nuove posizioni a strike 3900. Sul Dax nuove aperture di put a strike 13750. Chiusura di call a strike 13800/13900 ed apertura di nuove posizioni a distanza di sicurezza su strike 14100/14200. Infine su S&P500 si assiste alla ricopertura dello strike 3360 con nuove put e call ed all'apertura di nuove posizioni call a strike 3410 e 3450. Future in calo. Da questa prima lettura sembrerebbe che gli operatori stiano perdendo interesse a rimanere a mercato ed abbiano invece iniziato a prender profitto nelle numerose posizioni future utilizzate a coperture delle tante call diventate itm. Contemporaneamente alla chiusura dei future si verificano chiusure e rollaggi a strike più lontani sul lato call e conferme dei supporti con nuovi ingressi put. Tutto ciò lascia intendere che il sentiment di mercato è ancora lateral rialzista ma, avendo diminuito la quantità difuture, ovvero la benzina che serve per muovere i prezzi, dovrebbe iniziare a perdere un pò di forza e spinta. Ore 9.20 Profili volumetrici, range di volatilità e contrattazioni di apertura sulla chain delle opzioni. Molti volumi sul lato lato put dell'equity e tentativo di ingabbiamento dei prezzi sull'obbligazionario scadenza 21 febbraio. |

Bruno NappiniOpzioni e future Archivi

Settembre 2020

Categorie |

Feed RSS

Feed RSS