|

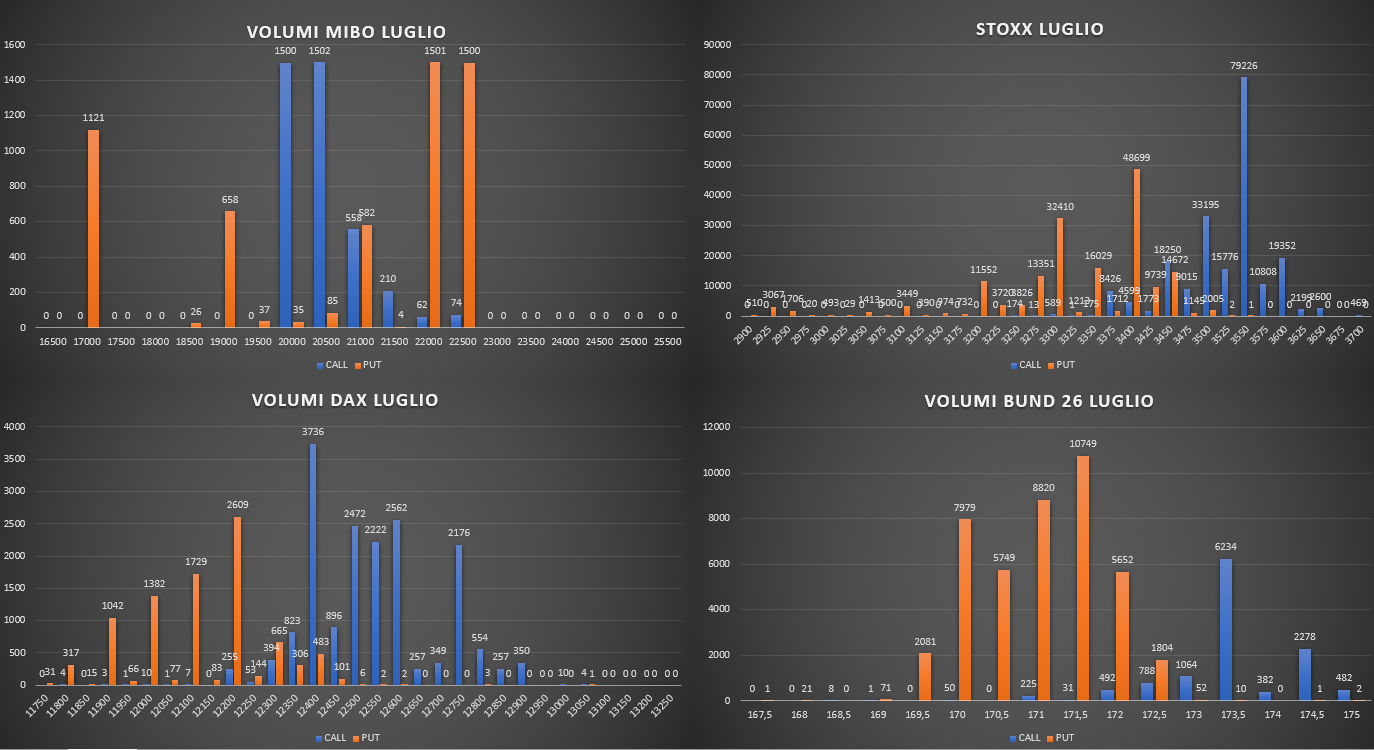

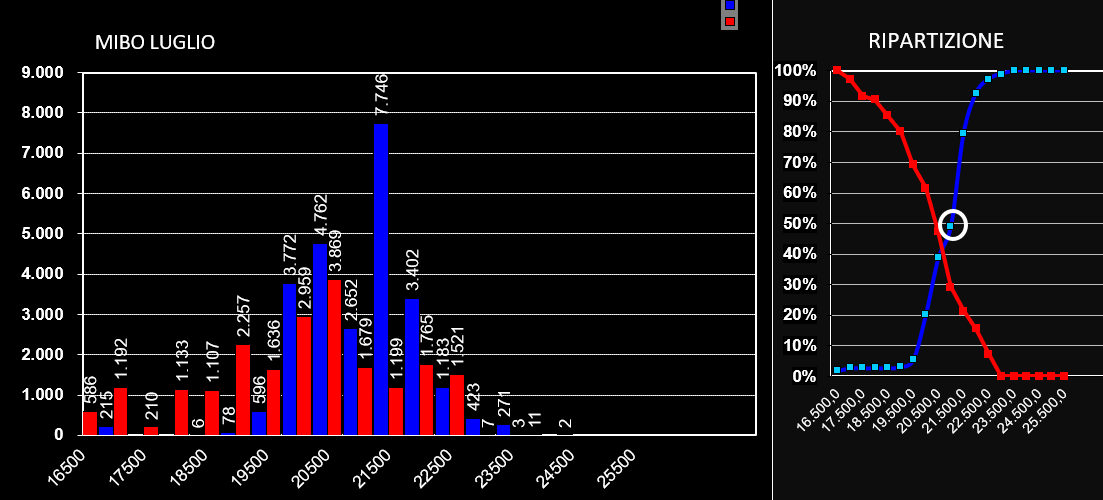

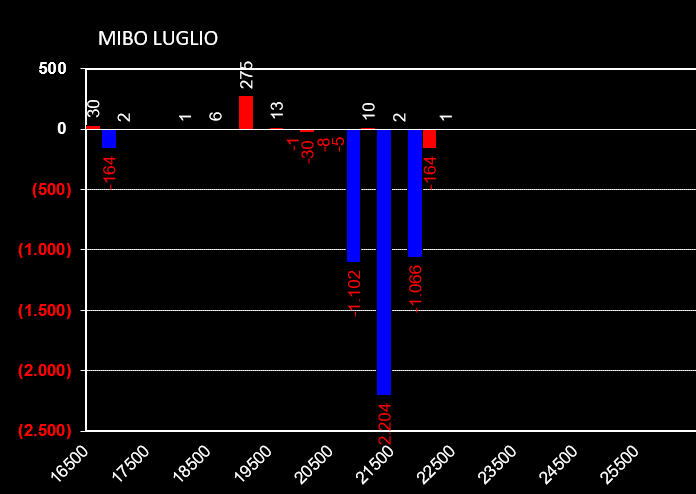

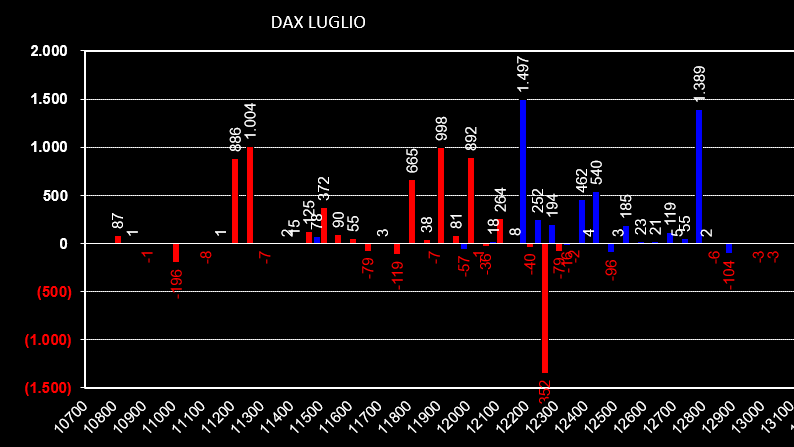

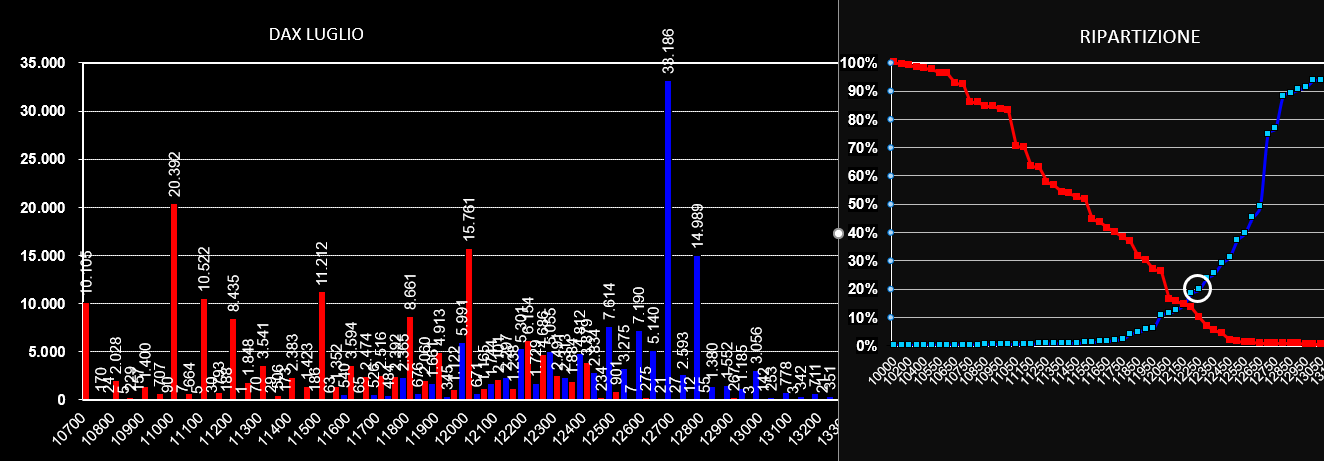

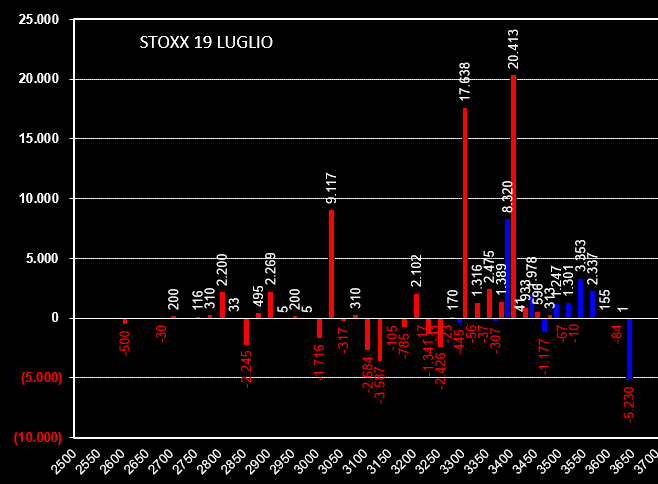

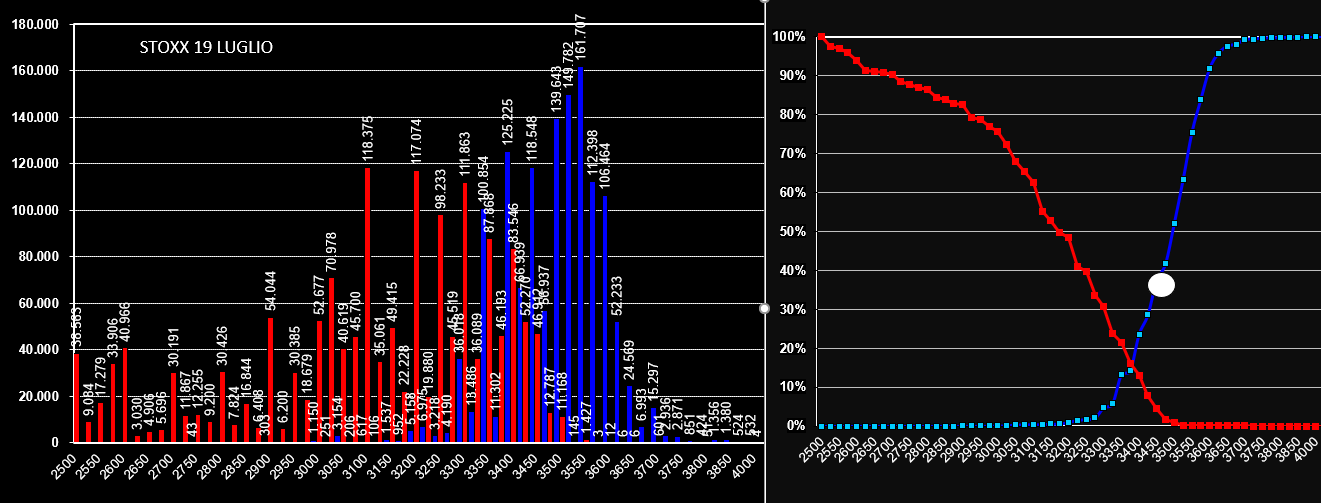

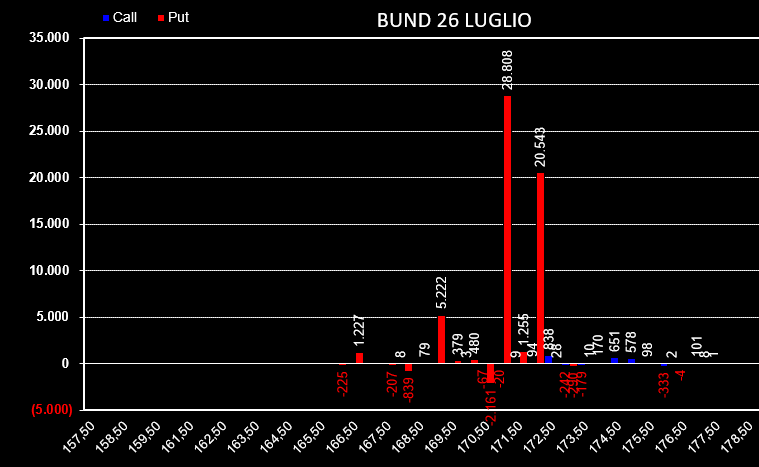

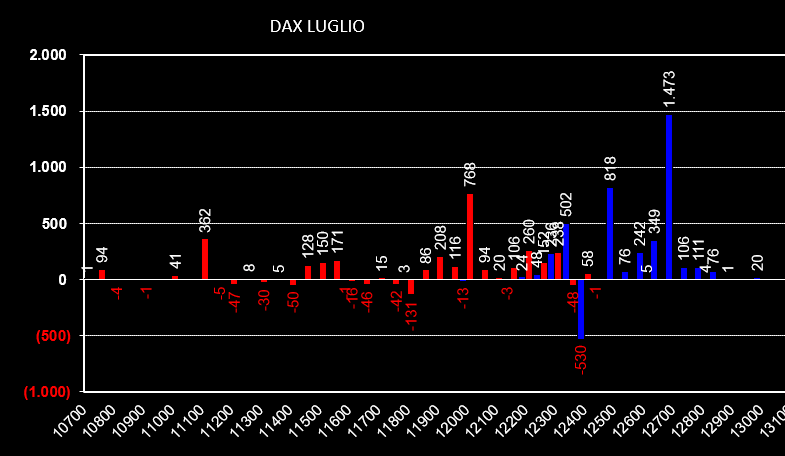

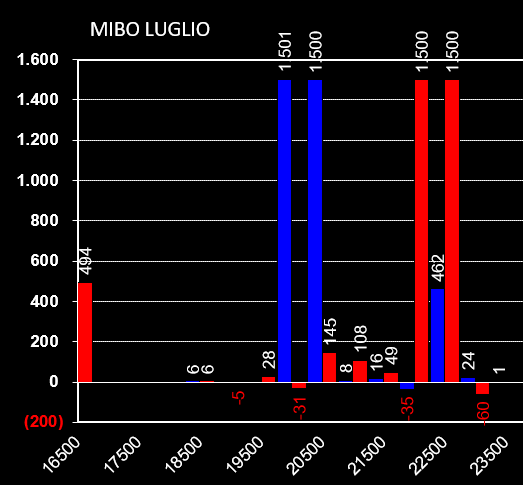

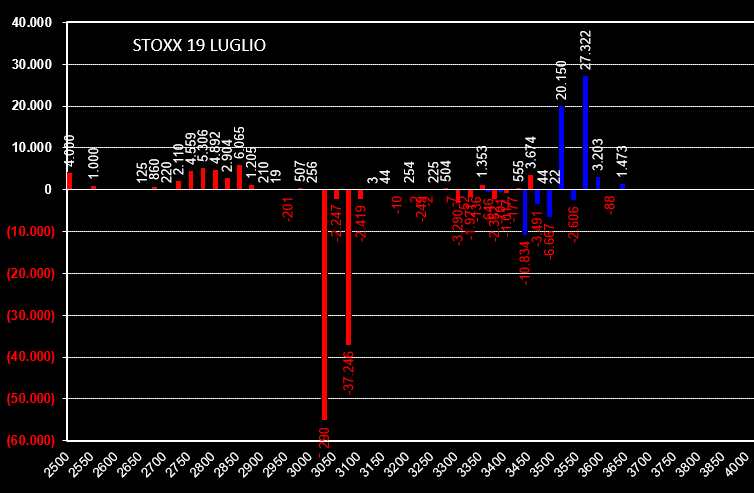

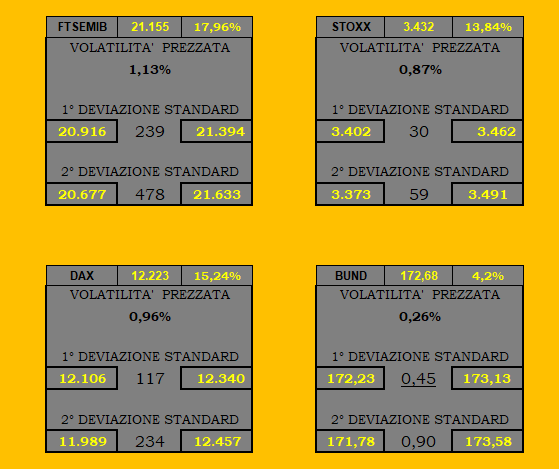

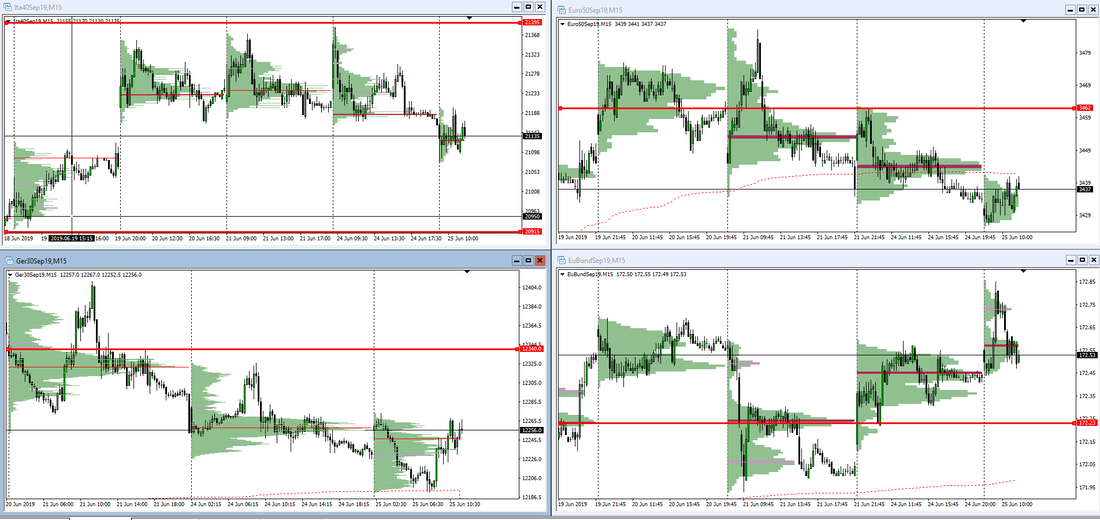

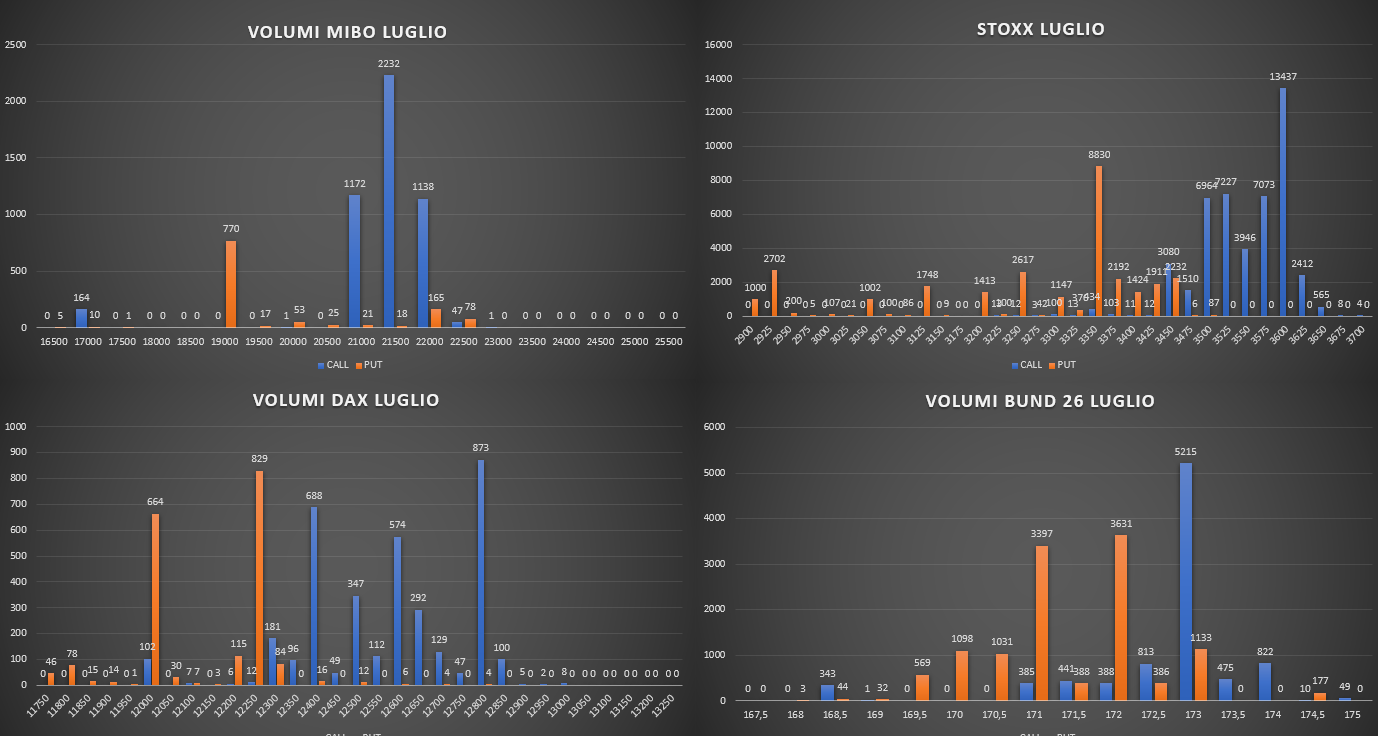

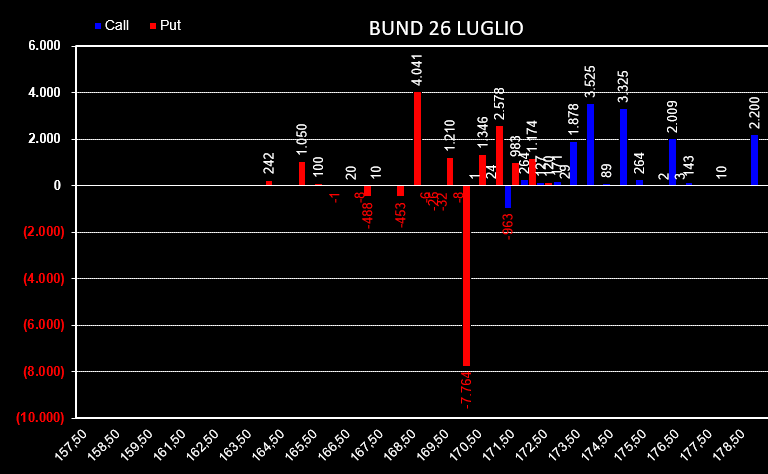

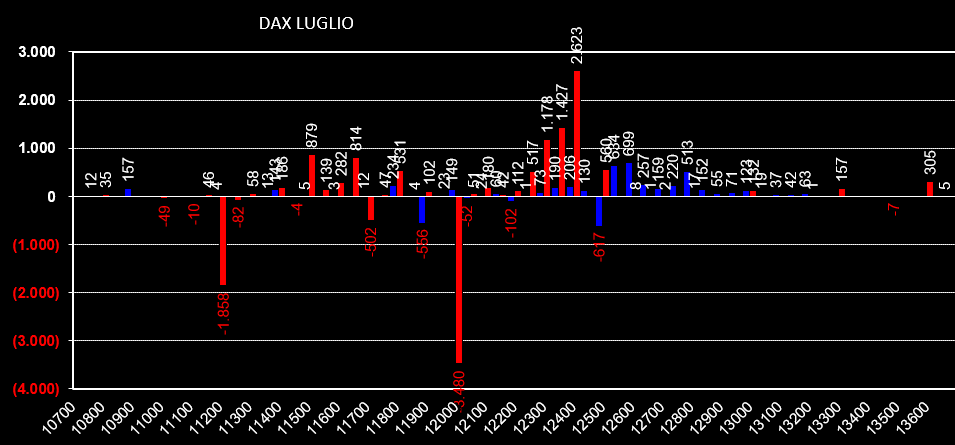

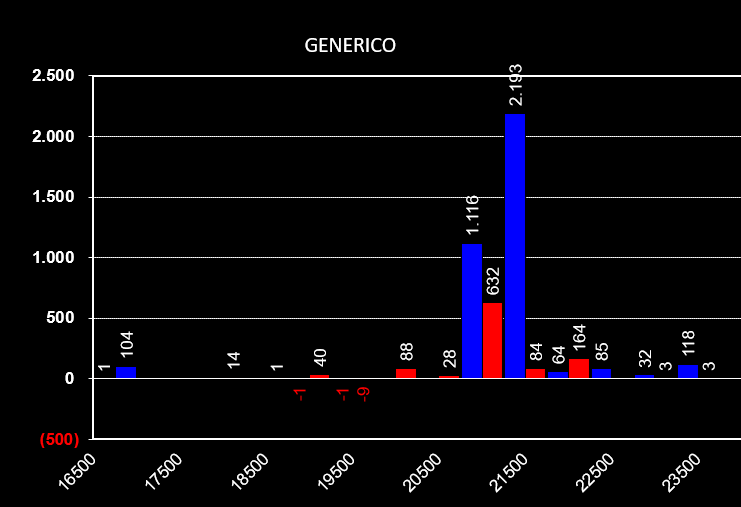

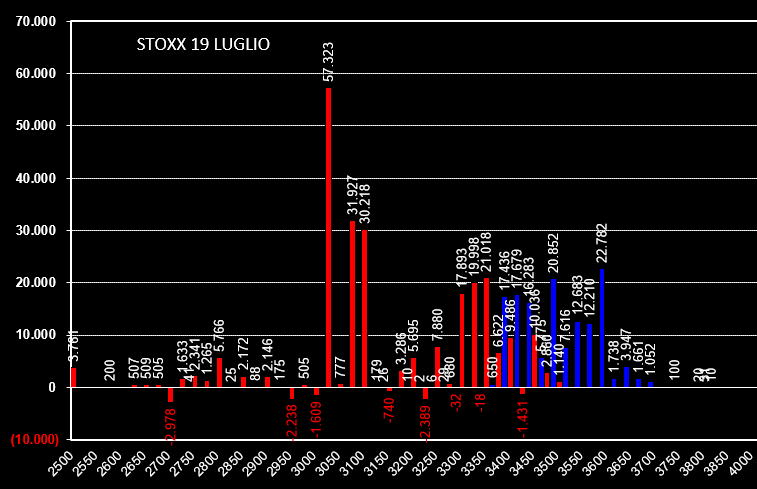

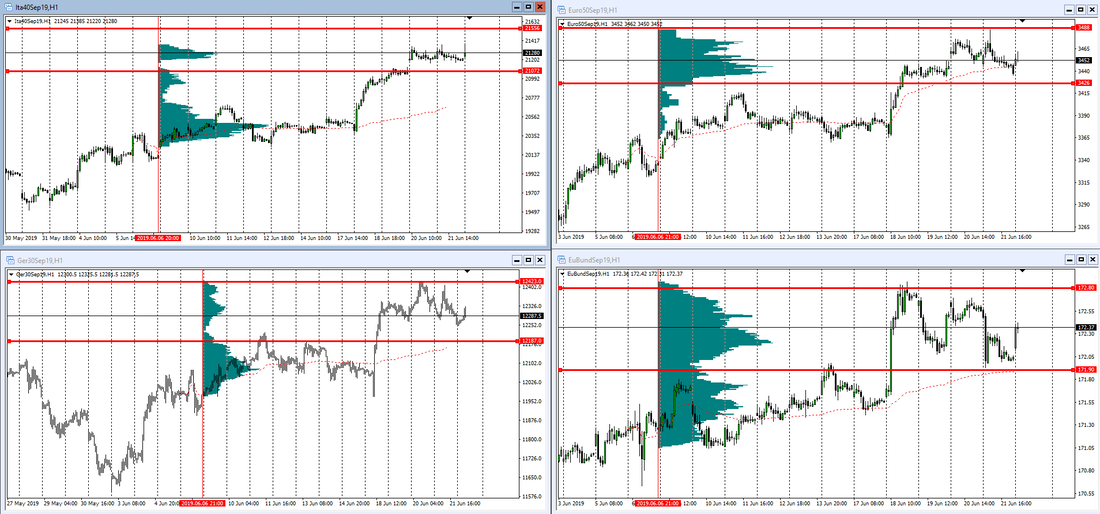

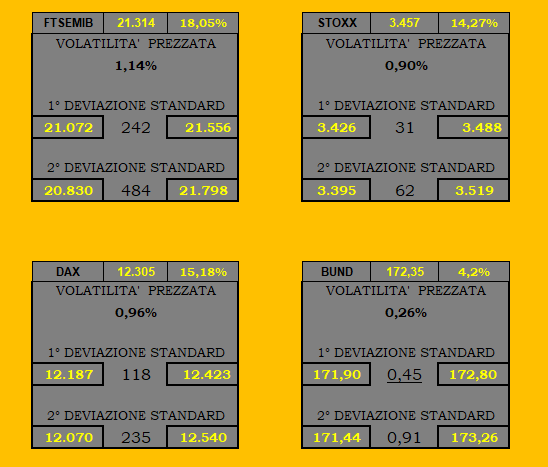

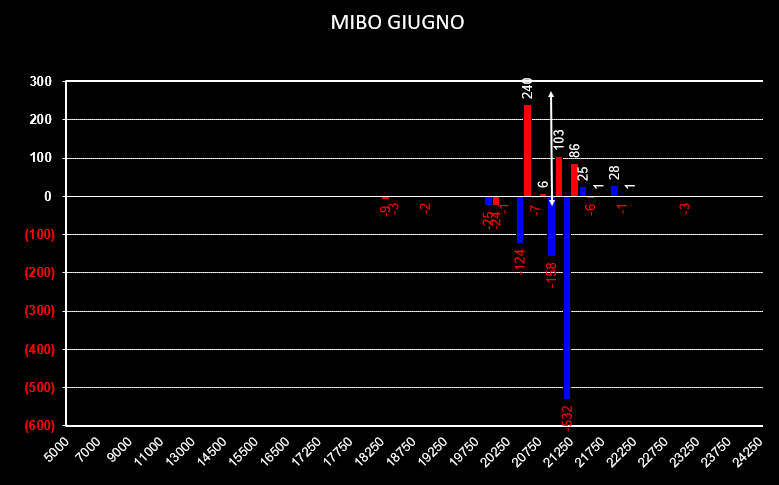

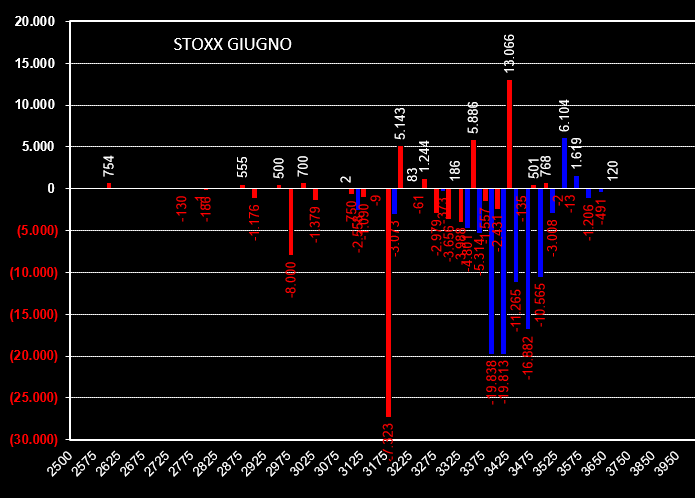

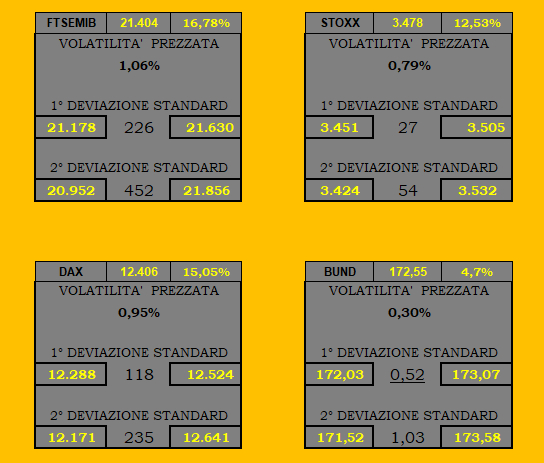

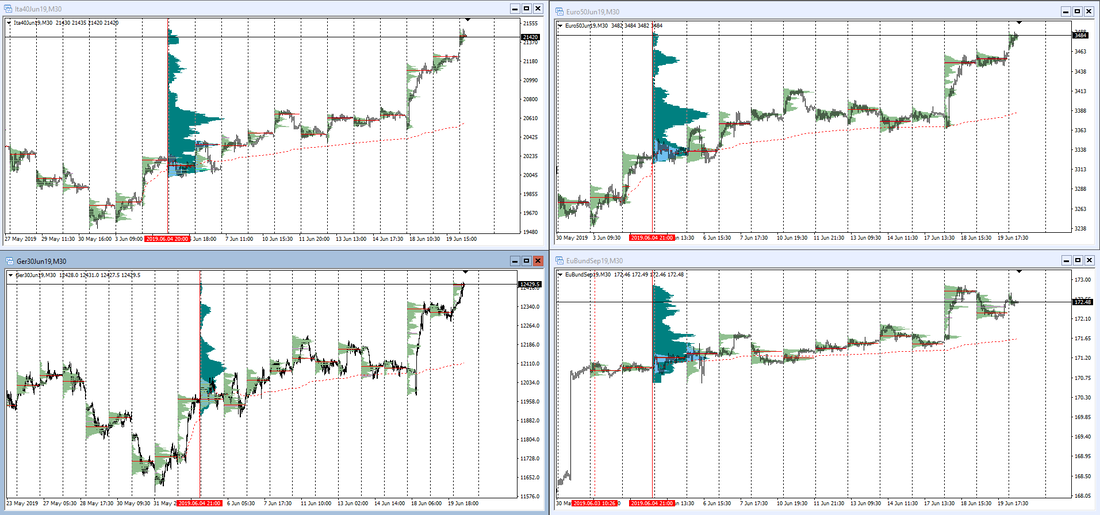

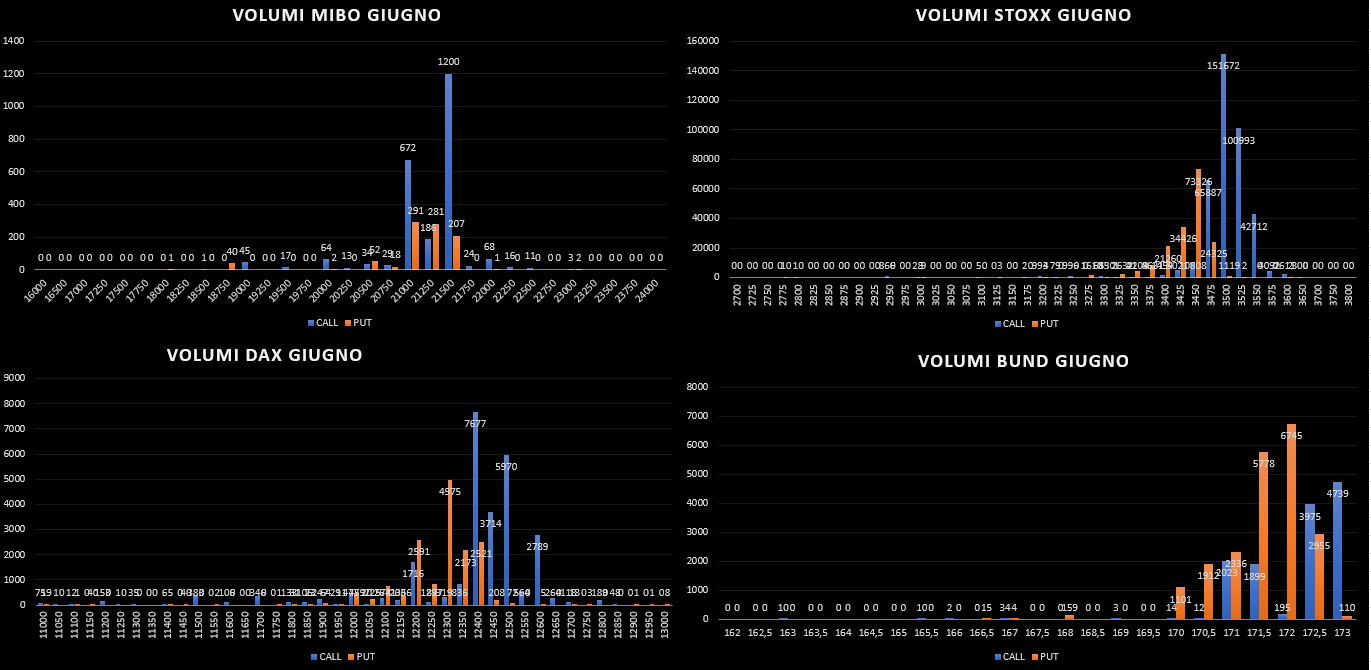

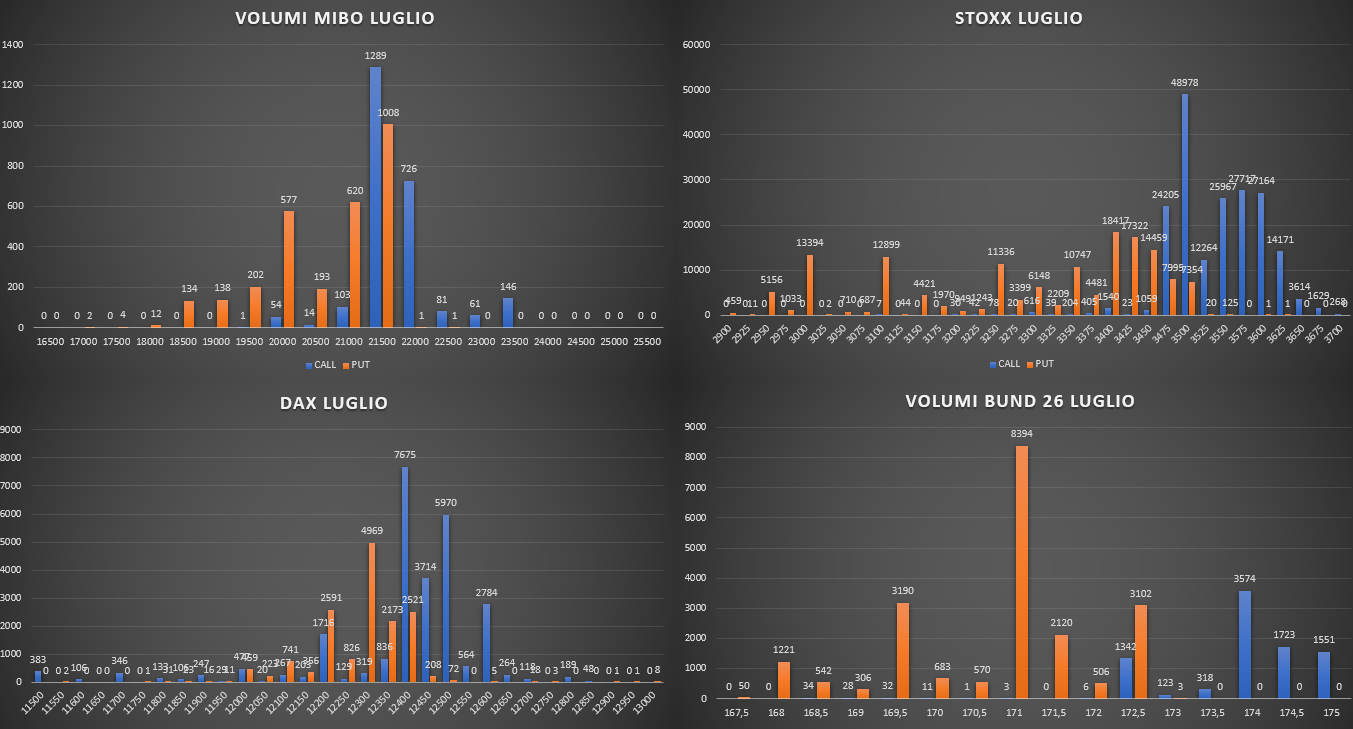

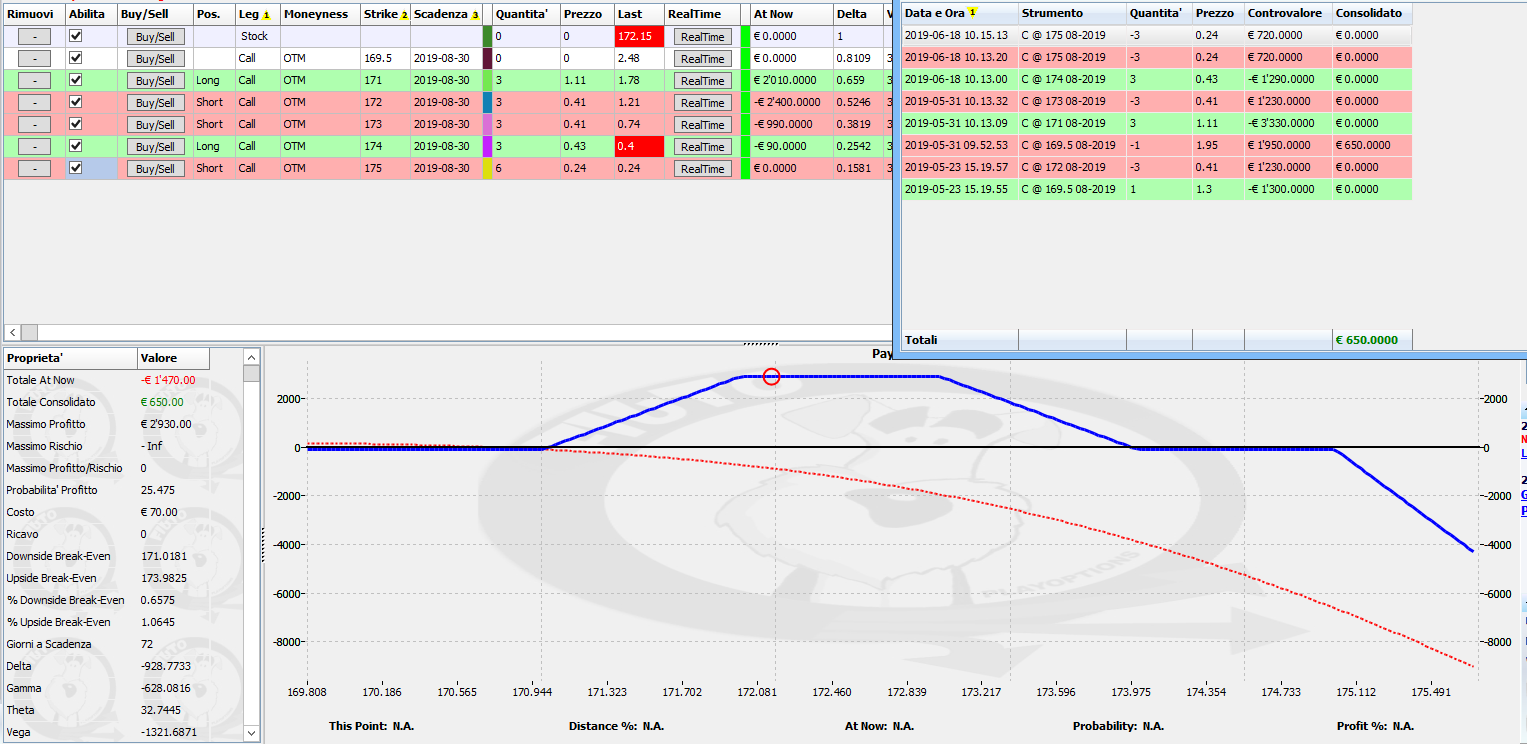

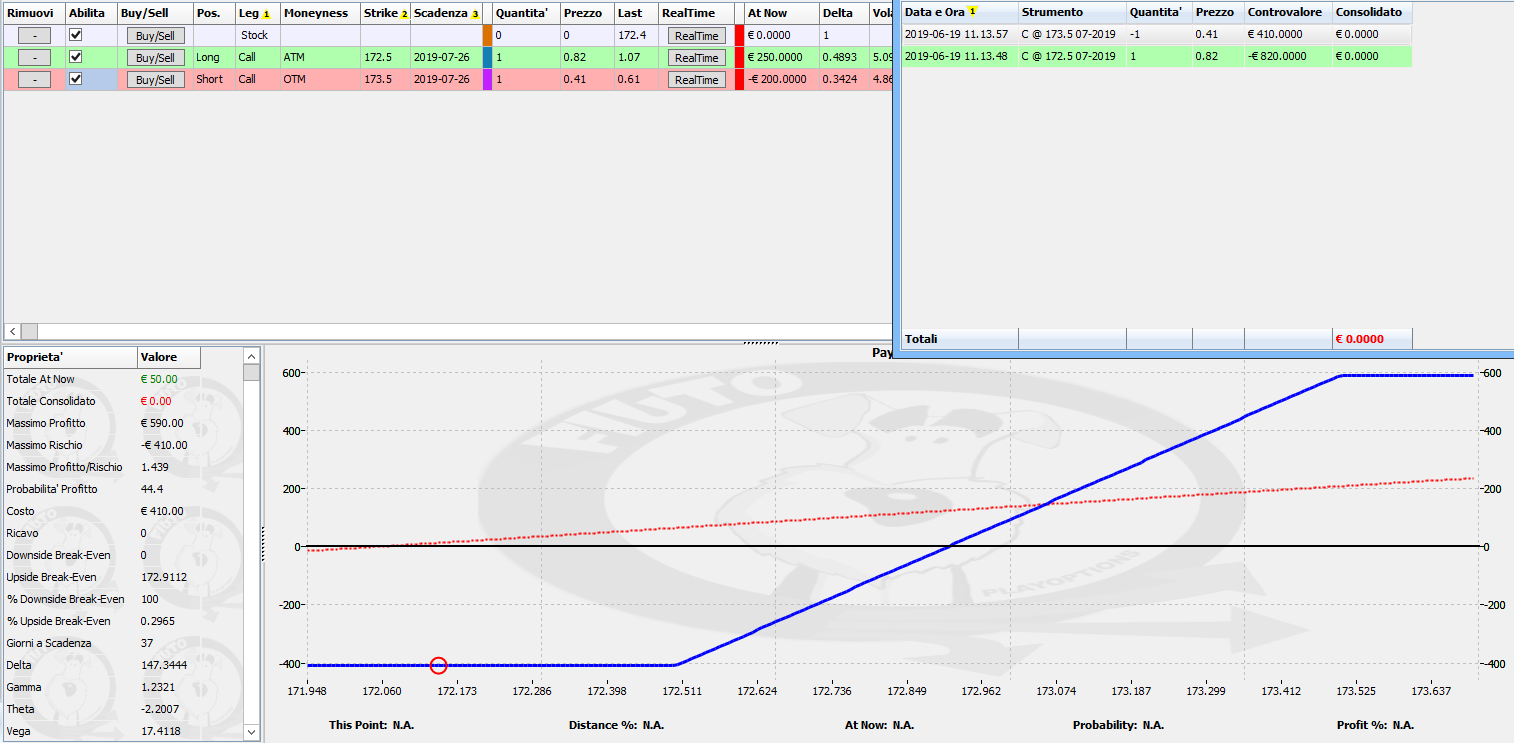

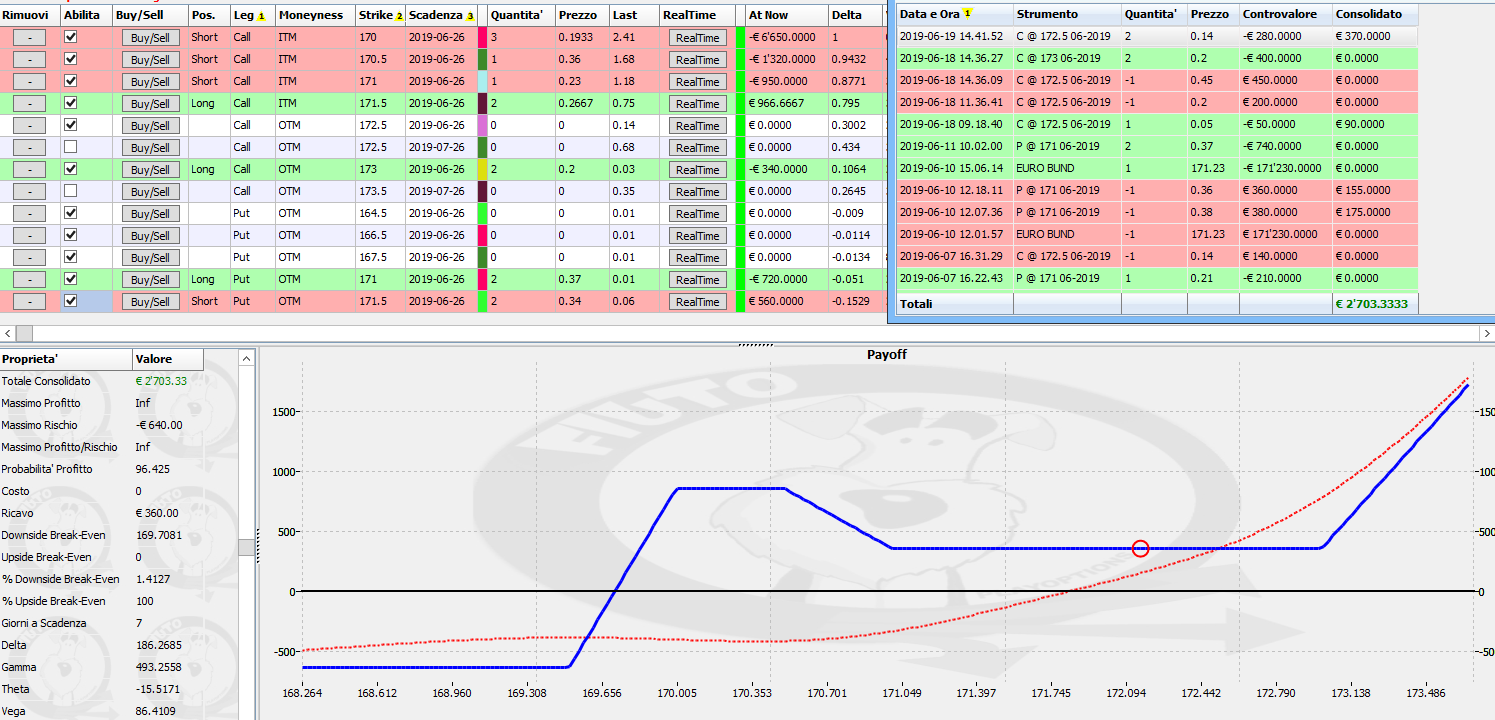

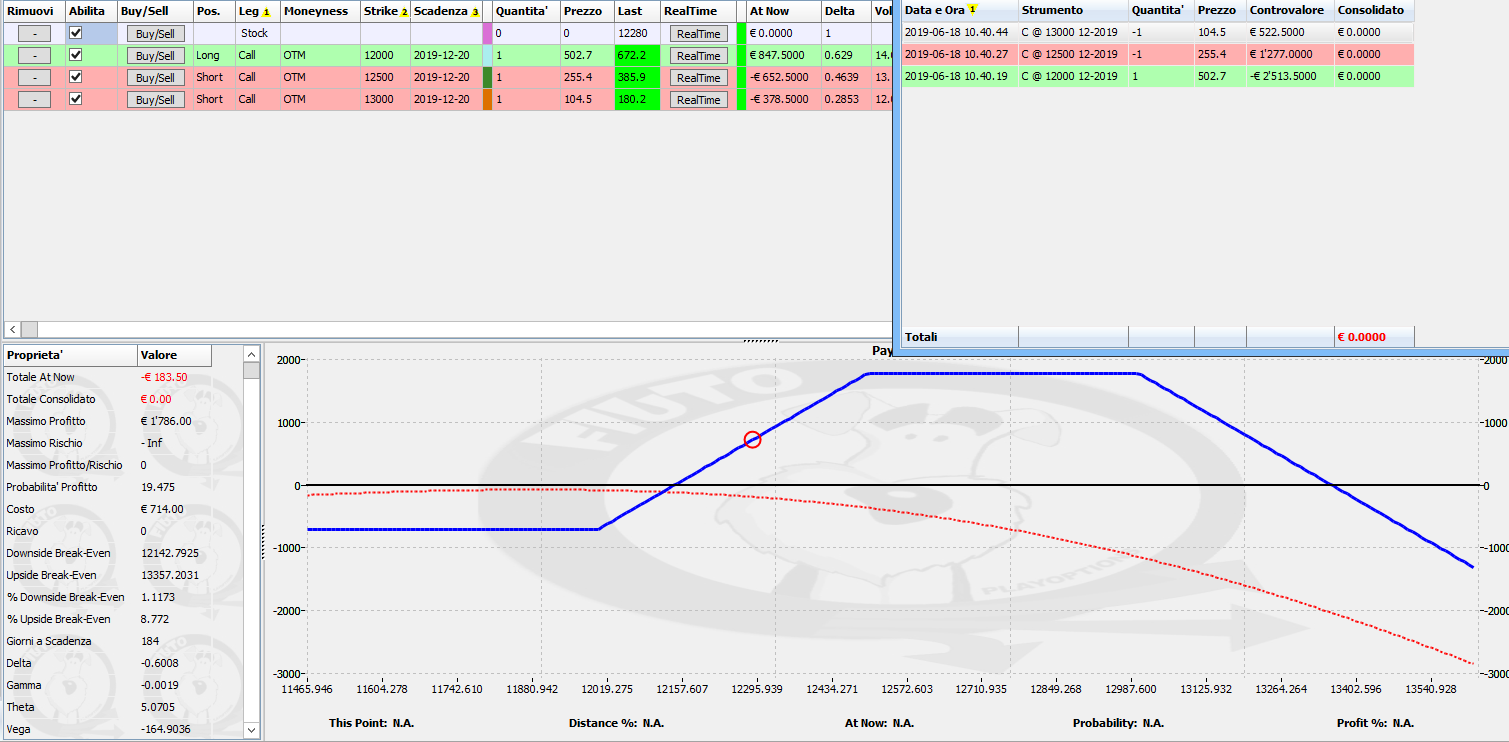

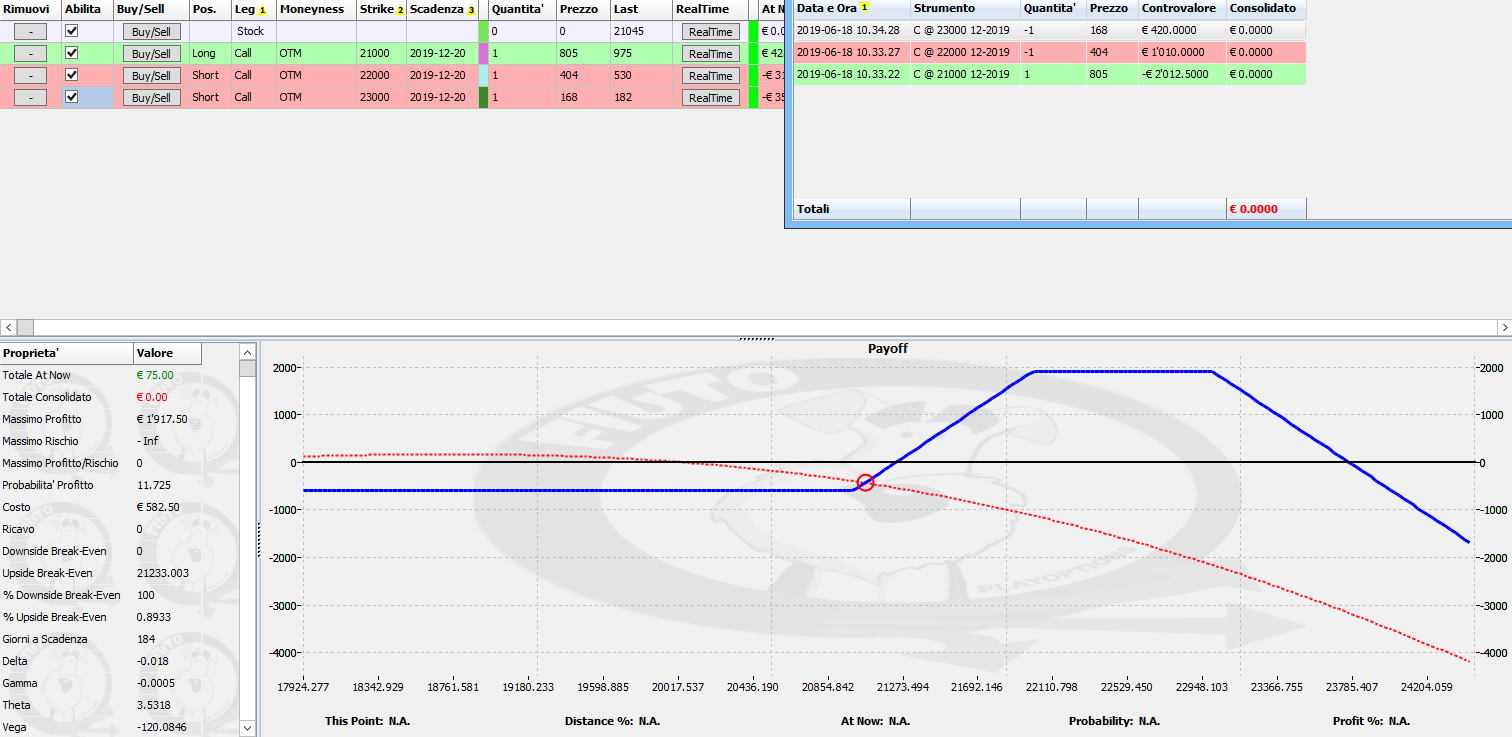

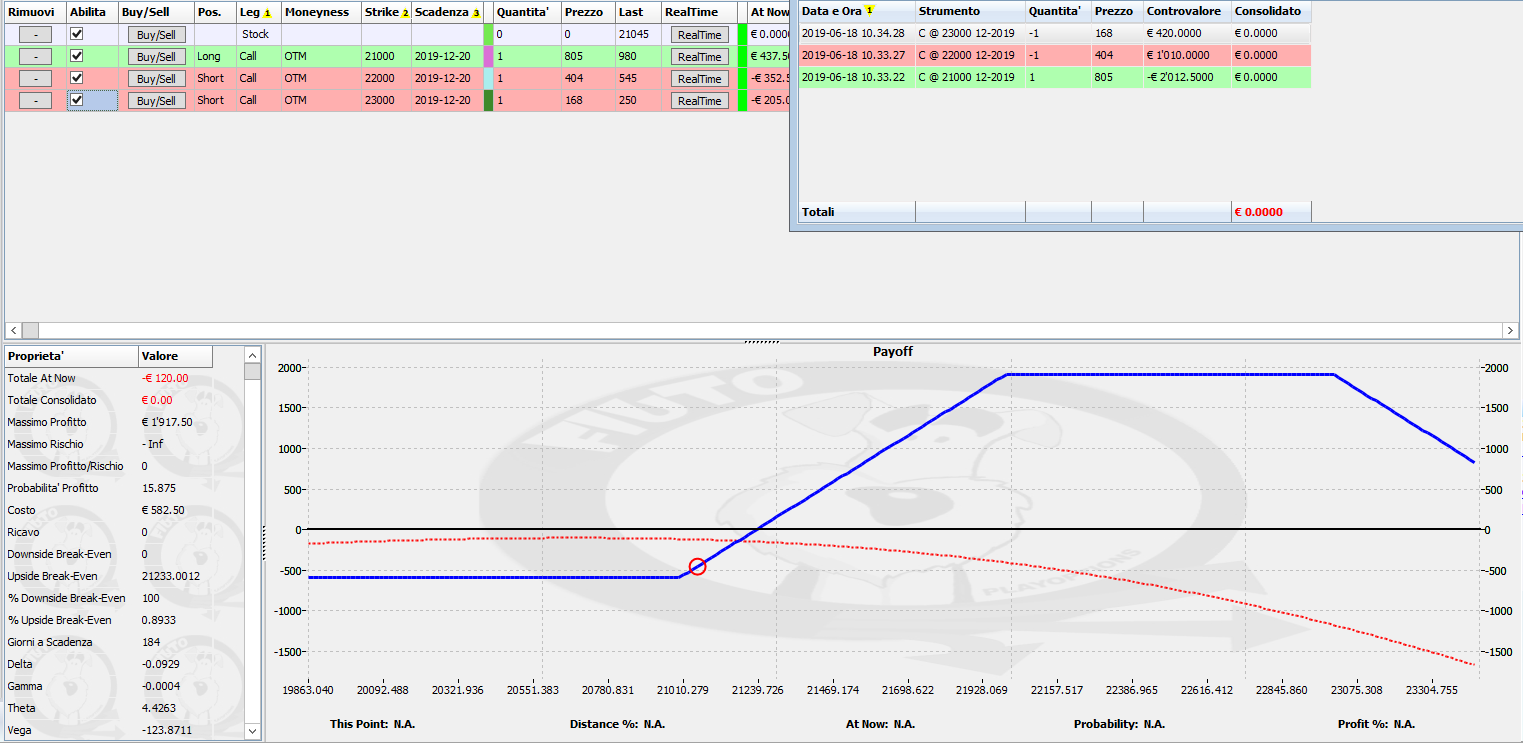

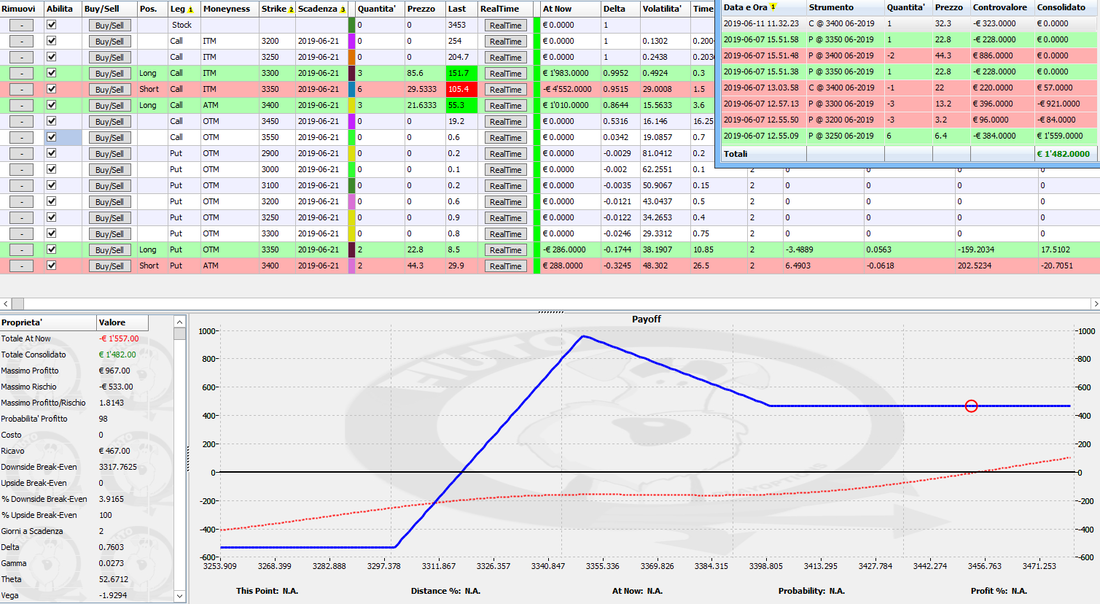

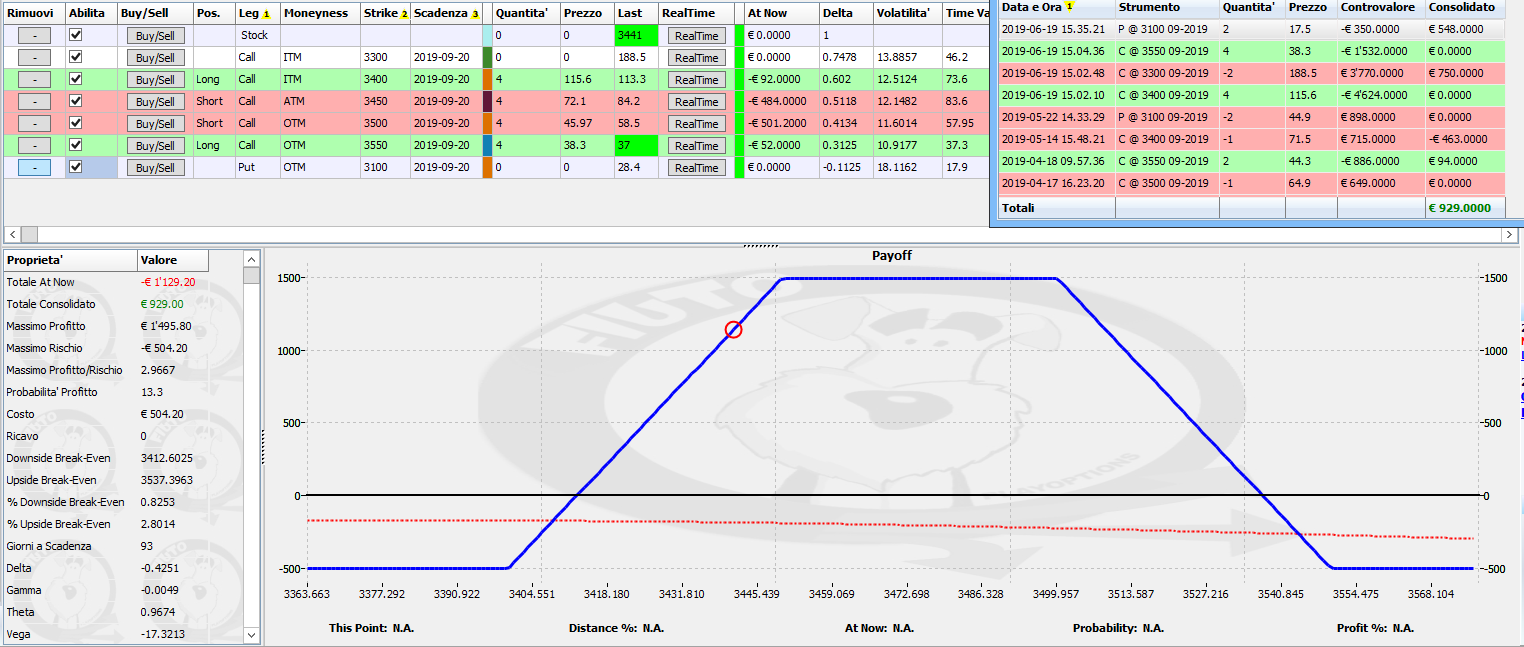

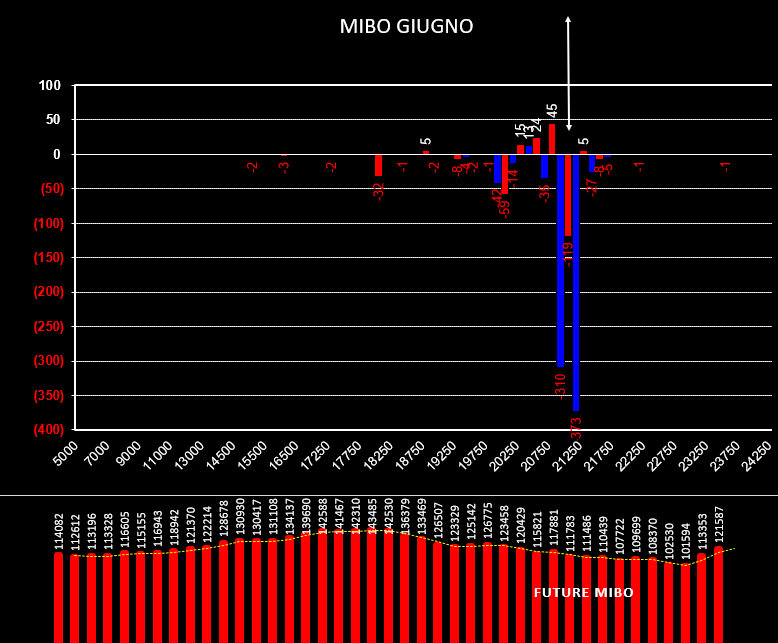

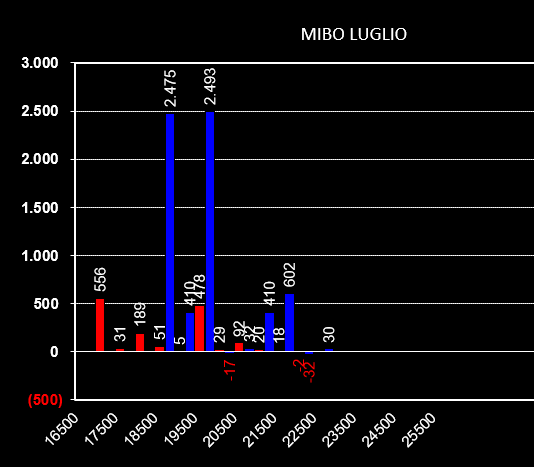

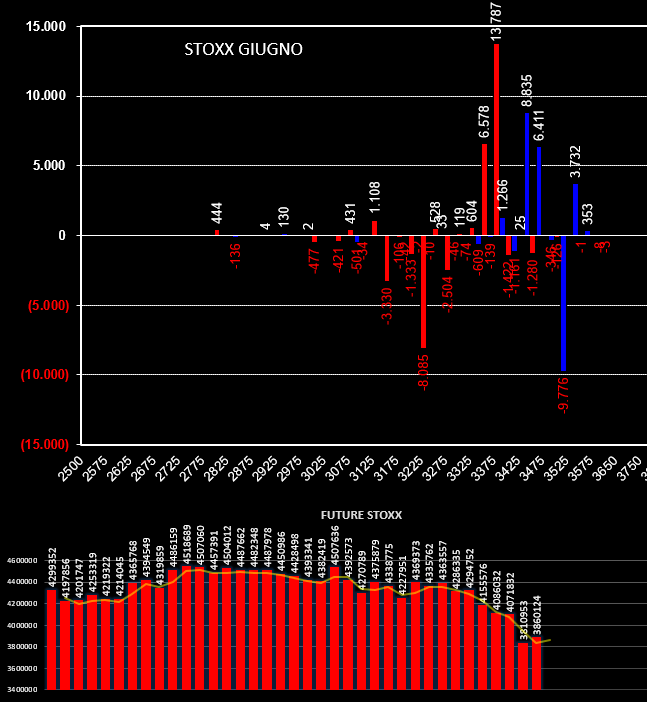

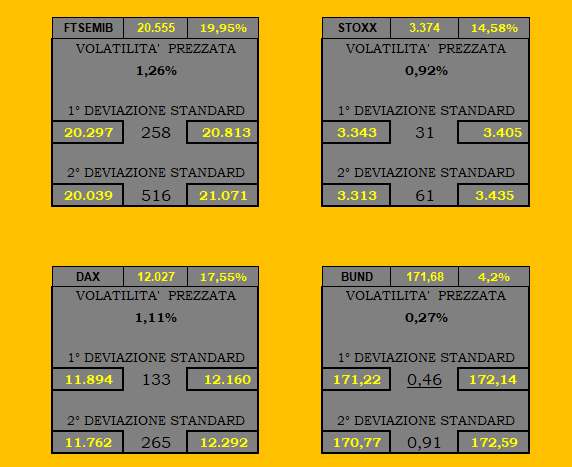

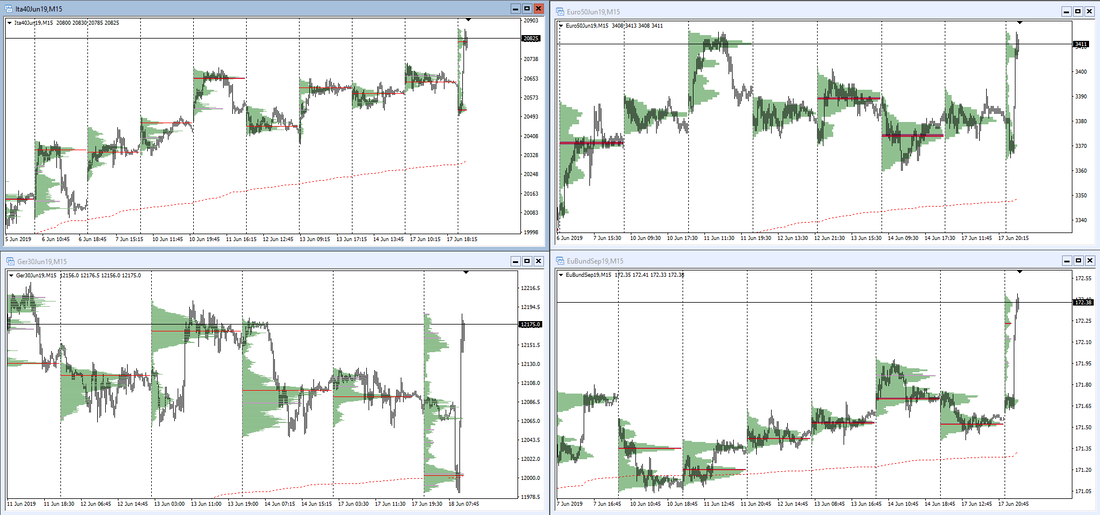

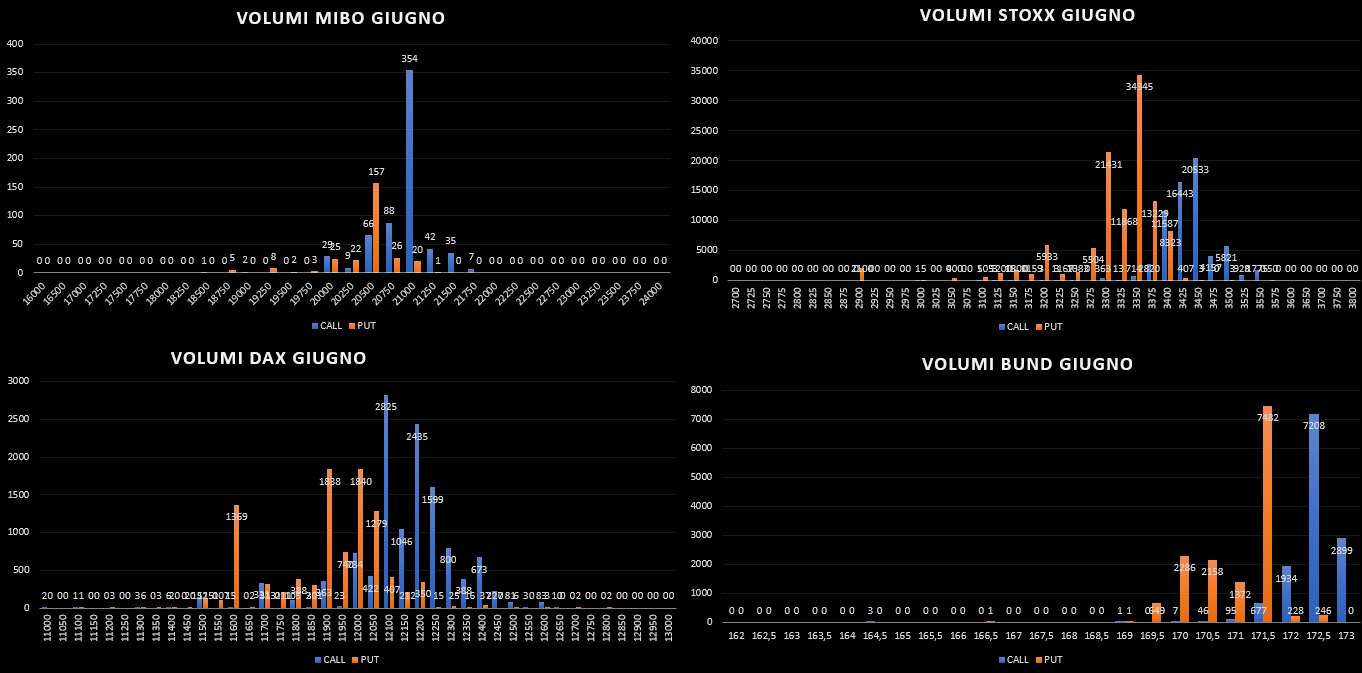

ORE 8,00 In attesa del G20 osserviamo le movimentazioni del denaro effettuate sulle chain delle opzioni scadenza luglio. Sulle Mibo le poche movimentazioni hanno interessato la chiusura di 127 put a strike 19000 e l'apertura di 100 call a strike 21500. Future pressochè invariati. Sul Dax apertura di nuove put a strike 11900 e chiusura di 1968 put a strike 12250. Future in lieve calo. Stoxx invece, oltre che vedere un lieve aumento della componente future, sembra che gli operatori stiano tentando di bloccare i prezzi tra le put 3375 e le call 3425. Spicca altissima la pila di call a strike 3550.. Sul Bund tentativo di strangle tra 171,5 e 173,00 con la componente future in lieve aumento. ORE 9,45 Volatilità implicite nella norma e range di oscillazione con le deviazioni standard segnalate sulla chart che sul foglio di calcolo. Volumi in pressione sul lato call per equity e sul lato put per bund. CLOSE. Distribuzioni volumetriche del future e movimentazioni sulle chain delle opzioni. Eurostoxx ha battuto al tick il livello di confidenza a 3465 che avevamo prezzato stamattina. Per il resto le distribuzioni volumetriche dei future evidenziano tutte una asimmetria positiva e fissano i tpo a 21090 per il fib, 3443 per lo Stoxx, 12314 per il Dax e 172,66 sul Bund. Per quanto riguarda le opzioni sulle Mibo segnaliamo lo straddle su strike 21000 e le quattro colonne di put e call itm con pari quantità di contratti. Sullo Stoxx put a 3400 e call a 3500 ma soprattutto a 3550. Su Dax put a 12200 e call a 12400. Sul Bund invece, a parte il livello di call 173,5 è un tripudio di put che sostengono il prezzo. Ore 7,30 La movimentazione delle opzioni Mibo ci riporta la chiusura molte call a strike 21000 - 21500 - 22000. Il future è in diminuzione passando da 88611 a 87667. Il mercato italiano, dopo esser arrivato ad avere oltre il 70% di call itm sulla importante funzione di ripartizione che corrispondevano a circa i 21500 di indice, è tornato sotto il 50%. Vedremo se da qui i prezzi rientreranno in area neutrale tra 20500 e 21500 oppure tenteranno di raggiungere nuovamente la resistenza rappresentata dallo strike. P/C Ratio pessimo a 0,82. Sul Dax la movimentazione riguarda soprattutto le put con chiusure di contratti a strike 12250 ed apertura di nuove posizioni a partire da strike 12000. Da segnalare anche l'importante aumento di call a partire da strike 12200. Future anche in questo caso in aumento da 114401 a 115341. Funzione di ripartizione in perfetto equilibrio ed all'interno del range di disinteresse tra 12000 e 12400. P/C Ratio nella media a 1,23. Sullo Stoxx è imponente la visualizzazione delle put entrate a mercato a strike 3300 e 3400. Probabilmente gli operatori stanno prezzando quelle aree come importanti supporti. Anche in questo caso il future è in aumento e passa da 3783133 a 1817738 contratti rimasti a mercato. La ripartizione ci rimanda ad una situazione di mercato neutrale essendo il prezzo sotto al 40% di componente call itm ed i cui livelli di tolleranza sono tra 3475 e 3250. P/C Ratio nella media a 1,19. Sul Bund, come ormai avviene da settimane, sono state lavorate ed incrementate esclusivamente le posizioni put a strike 172 e 171 a dimostrazione della forza che ha questo sottostante. Anche in questo caso la componente future è aumentata passando da 1738216 a 1751184 contratti. La funzione di ripartizione ci rimanda comunque ad un mercato rientrato perfettamente nell'area di indifferenza tra 171,00 e 172.5 ed a circa il 25% della funzione di ripartizione. P/C Ratio elevatissimo a 2,04. ORE 9,40 Sui grafici le deviazioni standard, i livelli di prezzo, le volatilità implicite ed i volumi scambiati sulle chain di giugno. ORE 17,40 Volumi della chain e distribuzione sui grafici. Il bund ha raggiungo la 1ds rialzista per oggi posta 172,58 mentre lo stoxx ha lambito la 1ds ribassista giornaliera a 3409. ORE 6,15 Veloce lettura della chain delle Mibo Luglio. Nella giornata di ieri gli operatori hanno alleggerito le posizioni itm in put e call ed hanno invece aumentato le posizioni sulle call atm a strike 21500 creando difatti una discreta barriera al rialzo.  ORE 12,30 Situazione volumi della chain delle opzioni e distribuzione volumetrica sul future. ORE 8,00 Movimentazioni piuttosto sostenute sul mercato delle opzioni nonostante i prezzi indice si sia no mossi all'interno di un range di apparente calma. Sulle mibo, i molti ingressi di put e call itm associate al calo di future, lasciano presagire che il mercato stia iniziando a prezzare momenti di turbolenza con conseguente aumento di volatilità implicita. Sul Dax, oltre al calo degli open interest del future, si assiste al consolidamento di due aree: 12000 e 12500. Sullo Stoxx invece si assiste alla chiusura sia su strike otm che atm, di una gran quantità di put assieme a call a strike 3450. Future in calo anche in questo caso. Infine il Bund che preme l'acceleratore sempre dalla stessa parte ormai da settimane: nuovi ingressi di put sotto al prezzo a partire da strike 173,00 leggermente itm e timidi blocchi di call a partire da strike 174,00. Future in calo. ORE 10,00 Ecco i livelli di confidenza prezzati dagli operatori del mercato delle opzioni. Volatilità implicite leggermente in calo e range di confidenza meno estesi dei precedenti. Fib: range 480 punti tra 20915 e 21395 Stoxx: range 59 punti tra 3402 e 3462 Dax: range 234 punti tra 12106 e 12340 Bund: range 0.90 punti tra 172.23 e 173.13 ORE 12,00 Aggiornamento volumetrico della sessione mattutina. I volumi sulle chain delle opzioni disegnano una lieve predominanza del lato call. Ovvero gli scambi sulle call, in special modo il ftsemib, sono maggiori degli scambi put. Di solito in un mercato rialzista avviene il contrario. Per quanto riguarda la distribuzione volumetrica notiamo curve normali con aree di accettazione ben definite e limitate. Sul fib stanno lavorando tra il tpo di ieri a 21185 ed il tpo del giorno 19 giugno a 21085. Su Dax e Stoxx i prezzi lavorano sotto i tpo degli ultimi tre giorni. Sul Bund, dopo la rottura al rialzo, i prezzi stanno lavorando tra il tpo di ieri a 172,45 e quello attuale a 172.57. Operativamente questi livelli possono fungere da supporti e resistenze o, al contrario, fungere da aree di rottura. ORE 7,45 Scaduta la trimestrale Giugno ci accingiamo ad osservare le chain delle opzioni Luglio e del conseguente future che scadrà a settembre. Vediamo subito come si sono mossi gli operatori venerdì passato. Sulle Mibo sono aumentati gli strike di call 21000 e 21500 e qualche put a strike 21000. Non ci sono tracce di call su altri strike. Sullo Stoxx sono entrati con tanti contratti su strike di put molto otm ed hanno ingabbiato il sottostante sia con put che con call ai lati. Sul Dax è netta la presenza di put a partire da strike 12400 mentre sul Bund, oltre alle immancabili put, si iniziano a vedere anche call a partire dal strike 173,5. ORE 9,45 Volatilità implicite in aumento, e prezzi che si sono automaticamente ribilanciati non appena si sono avvicinati al livello down di venerdì. Volumi nella norma in attesa del dato Ifo delle ore 11,00. ORE 17,00 Distribuzioni volumetriche dei future e movimentazione delle chain delle opzioni in avvio di chiusura. Notevole la forza delle put sul Bund ed impressionanti i numeri sul fib: in mattinata tante call itm a strike 18500 e 17500, e nel pomeriggio copiose movimentazioni di put a strike 21000 e 22000. Sullo stoxx nel pomeriggio sono aumentati gli scambi sullo strike call 3525 mentre il dax è rimasto imbrigliato tra le call 12300 e le put 12200. ORE 8,15 Oggi è giornata di scadenze tecniche, scadranno sia i future che le opzioni. Iniziamo quindi ad analizzare i posizionamenti per la prossima scadenza mensile del 19 luglio per le equity e del 26 luglio per i bond tedeschi. Iniziamo subito con le Mibo il cui put/cal ratio è di 1,17. Ad un p/c-r così alto fa riferimento una distribuzione di open interest alquanto particolare e formata da moltissime call e put itm ma soprattutto da strike carichi di entrambe le opzioni. Il crossover della ripartizione si trova a 20500 che coincide con il 53% di put e call itm. Di contro il prezzo del sottostante si trova adesso intorno al 70% di call itm in chiara area di ipercomprato. Bisogna comunque prendere con le molle questi numeri, essendo tutti gli strike composti da simili quantità di put e call, rendendo di fatto questo mercato difficilmente catalogabile in questo momento. Area di eccesso è comunque rappresentata da strike 22000 pari all'80% di call itm. Passiamo allo Stoxx che su Luglio ha il crossover della ripartizione a 3375 che coincide con il 14% di call e put itm. Il Put/Call Ratio è di 1,15 ma i totali rimandano una forte pressione di call intorno a strike 3550. Attualmente il prezzo si trova a circa il 40% di call itm, ai margini estremi della neutralità. Area di eccesso è rappresentata dallo strike 3550 pari all'80% di call itm. Sul Dax Luglio il p/c ratio è pari ad 1,30 ma il mercato ha definito chiaramente il campo di battaglia posto tra lo strike 12000 e lo strike 12700. Il crossover della ripartizione si trova a 12050 e coincide con il 12% di opzioni itm mentre il prezzo sottostante è in area 25% di call itm, praticamente dentro la neutralità. Sul Dax l'area di eccesso è rappresentata da strike 12700 dove le call itm sarebbero pari all'80%. Sul Bund che scade il 26 Luglio il p/c ratio è di ben 1,90, infatti la quantità e la spinta delle put si fa vedere e sentire. Attualmente il sottostante si trova ai margini della neutralità a circa il 40% di call itm, mentre il crossover si trova a 171,50 che corrisponde al 12%. Sul Bund area di eccesso è rappresentata da strike 174 dove le call itm sarebbero oltre il 70% ORE 11,00 Ecco i livelli di range prezzati dal market maker delle opzioni. Ricordo che su tutti i sottostanti le volatilità implicite sono leggermente calate mentre sono aumentate di circa 1% sulle mibo. ORE 14,00 Scadute le opzioni Giugno andiamo a vedere sulle chain di luglio come si stanno muovendo. Su dax e fib molte contrattazioni sul lato call: 21500 sul fib e 12450 su dax. Su Stoxx, a parte l'alto numero di volumi sulle put a strike 3100, c'è una sorta di equilibrio nei pressi dell'atm in area 3450. Il Bund, come ormai ci ha abituato da diversi giorni, scambia quasi esclusivamente contratti put a partire da strike 171.5. Le distribuzioni volumetriche dei future non danno indicazioni particolari essendo il mercato ingessato all'interno della value area di ieri. ORE 7,45 Manca soltanto un giorno alla scadenza della trimestrale Giugno e, dopo le news di Bce e Fed degli ultimi due giorni, vediamo quali sono state le modifiche di portafoglio da parte degli operatori. Su tutti i sottostanti è palese la netta chiusura di call su tutti gli strike itm/atm/otm e l'aumento invece di posizioni put su strike atm/otm Questo sta a significare che, per gli operatori del mercato delle opzioni, il mercato è sbilanciato al rialzo e la figura che ne esce fuori è quella di una short put. Leggo spesso che molti operatori si lasciano ingannare dal fatto che il future in questi giorni sta producendo altissimi volumi, ma vorrei ricordare che è fisiologico di ogni scadenza future avere il doppio dei volumi normalmente contrattati in virtù delle tante chiusure su scadenza Giugno a cui segue la diretta apertura sul future Settembre. Infatti anche gli open interest del future, fino a che non scadrà la trimestrale, sono illeggibili. ORE 9,45 Ecco i livelli di confidenza prezzati dal market maker per la giornata di oggi. Su tutti gli indici azionari le volatilità implicite sono diminuite. Vi ricordo che tre giorni fa sulle mibo eravano a livello del 20% mentre oggi ci troviamo al 16%. Sul Bund invece le volatilità implicite sono rimaste alte e stabili. ORE 12,00 Situazione volumi sulle scadenze Giugno e Luglio abbastanza chiara e distribuzione volumetrica sui future. ORE 17,30 Volumi, distribuzioni e close end of day Dopo il violento ed inaspettato rialzo avvenuto ieri sulle parole accomodanti di Mario Draghi, ho movimentato alcune posizioni in call su scadenza dicembre ed oggi, in virtù che stasera, dopo l'annuncio della Fed sui tassi, ho chiuso che blindato le posizioni su giugno, settembre e dicembre. Della serie: è meglio aver paura che buscarne, visto che, a secondo di come si pronunceranno, potremmo ritrovarci domani mattina i prezzi molto distanti da qui. Su Stoxx giugno siamo a rischio positivo, stessa cosa sul Bund giugno dove oggi ho chiuso le due short call 172.5 e sono rimasto delta positivo. Ho comunque preferito usare un piccolo spread a debito sulla scadenza di luglio in ottica di copertura della posizione settembre che è sempre composta da due doppi ladder di call, uno aperto tempo fa e l'altro aperto ieri alla rottura della prima e poi della seconda deviazione standard. Tornando all'operatività del giorno 18 giugno, sempre in occasione dell'eccesso rialzista di Dax e Fib , ho ritenuto conveniente entrare con un ladder di sole call a debito su scadenza dicembre che, in quel dato momento, stava scontando un maggior effetto vomma sulle otm, lasciando molto spazio tra le comprate e le vendute. Oggi invece ho preferito chiudere completamente tutta la struttura in doppio ratio sul Dax settembre e blindare in iron condor la struttura Stoxx sempre scadenza settembre. I margini sono passati, dagli iniziali 28k euro agli attuali 3k euro. Ho fondamentalmente monetizzato molte plusvalenze e ridotto considerevolmente il rischio. Stasera dopo le 20 vedremo se la Fed farà muovere violentemente i mercati oppure rimarrà tutto come era e inizieremo nuovamente a tessere nuove posizioni. ORE 8,00 All'indomani della conferenza stampa di Draghi andiamo a vedere come si sono mossi gli operatori del derivato del Mib. A fronte di un netto +2,46% del sottostante, sulla chain delle opzioni a scadenza giugno registriamo poche movimentazioni. Innanzitutto il future giugno, che scadrà venerdì mattina, anzichè diminuire in conseguenza dei rollaggi sulla scadenza Settembre, ha visto un aumento di contratti rimasti a mercato passando da 113353 a 121587 dovuto essenzialmente a questioni di copertura delle call che stavano diventando itm sulla scadenza corrente. Per quanto riguarda invece la movimentazione delle opzioni, su giugno segnaliamo la chiusura di 310 contratti a strike 21000 e 373 contratti a strike 21250. Stranamente non ci sono aumenti di open interest di put come è normale che sia durante un rialzo. Sulla scadenza Luglio che sta pian piano prendendo il sopravvento si registra invece un abnorme ingresso di call ITM, 2475 contratti a strike 19000 e 2493 contratti a strike 20000. Ricordo che una opzione Itm ha leva finanziari superiore al future in quanto, oltre che da valore intrinseco, è formata da valore temporale. Di solito questi posizionamenti vengono usati esclusivamente a fini speculativi e per proteggere le posizioni in difficoltà ed i margini di portafoglio. Anche su Luglio non si vedono ingressi di put atm ed otm coerenti con il forte rimbalzo di ieri. Andiamo poi a vedere in che punto di mercato ci troviamo: il mercato, fino a ieri mattina, si trovava all'interno della propria area di equilibrio dove oltre il 70% di opzioni put e call sarebbero scadute senza valore. Dopo le parole di Draghi i prezzi invece si sono spostati prepotentemente sul lato destro della funzione di ripartizione, ovvero nell'area dove il 50% di call scadrebbero ITM costringendo il writer a veloci azioni di ricopertura. Come abbiamo visto le azioni di ricopertura sono avvenute sia sul future che ha visto un aumento di 8234 contratti, sia con l'ingresso di 4968 call Itm sulla scadenza Luglio. A fronte di quanto ci è dato vedere dal totale degli open interest, il target raggiungibile potrebbe essere rappresentato dal 70% di call che guarda caso è in area 22000 dove sono a mercato ben 11621 contratti. Anche oggi ci sarà da ballare, dopo la Bce tocca alla Fed, ed il fatto di non aver visto nuovi ingressi di put dopo un siffatto rialzo la dice lunga sull'incertezza che hanno gli operatori che per il momento si limitano solo a proteggere le vecchie posizioni senza aprirne di nuove. ORE 8,30 Ecco i grafici di Eurex con i dati appena aggiornati. ORE 10,00 Andiamo a vedere cosa stanno prezzando gli operatori utilizzando la solita formula, volatilità/prezzo/tempo. Su tutti i sottostanti azionari le volatilità otm sono in ulteriore calo, mediamente di 2/3 punti percentuali. Sul bund al contrario sono in ulteriore aumento. I livelli di confidenza prezzati per oggi sono i seguenti. FtseMib range 480 punti - 1DS 20900 - 21380 Stoxx range 58 punti - 1DS 3423 - 3481 Dax range 240 punti - 1DS 12207 - 12247 Bund range 1,02 punti - 1DS 172.09 - 173.11 ORE 12,15 Distribuzioni volumetriche molto simili e tutte in accettazione di prezzo sul Tpo di ieri. Bund, Stoxx e Dax sotto, mentre Fib, in controtendenza, sopra il cumulato formatosi in chiusura nella giornata del 18 giugno. Sulle chain delle opzioni identica situazione: Dax e Stoxx sembrano frenare con volumi in strangle atm e call otm. Sul Bund invece predominio di put sia su giugno che su luglio, ed infine il Fib dove la parte del leone la fanno sempre le call ITM a partire da strike 17500 fino a 20000 su luglio. ORE 8,15 Veloce panoramica delle movimentazione effettuate nella giornata di ieri in attesa degli importanti appuntamenti previsti per oggi. Sulle Mibo apertura di 438 contratti call a strike 20500 e 143 contratti put a strike 20000. Lieve incremento della componente future. Su Dax invece chiusura di call a strike 12150 e 12250 ed apertura di put a partire da strike 11600 fino a 12000. Future ancora in flessione. Sullo Stoxx, al contrario, si assiste ad un tentativo di ingabbiare il prezzo visti gli aumenti di contratti sia di put che di call a strike 3375 e 3450. Infine il Bund dove la componente put continua a farla da padrona, solo ieri sono entrati 4787 nuovi contratti su strike 170,5. Oggi comunque potrebbe essere una giornata con una partenza compressa e successivamente ci potrebbero essere dei veloci movimenti impulsivi. Vedremo poi con l'analisi volumetrica dove focalizzeranno le proprie movimentazioni. ORE 9,50. Controlliamo i range di confidenza prezzati dal market maker utilizzando il suo calcolo delle volatilità implicite delle opzioni otm. La volatilità oggi è in sostanziale aumento, si va dai tre punti in più sul dax, ai due punti sul fib ed un punto su stoxx. Il Dax in apertura ha pure toccato la prima deviazione standard prezzata ieri. Sotto nelle immagini i livelli, i range e le deviazioni standard calcolati per oggi. ORE 11,15 Dopo la conferenza stampa di Draghi, che ha fatto da market mover portando gli indici a toccare e poi rompere la prima deviazione standard, andiamo a vedere i volumi trattati sulle chain delle opzioni e le distribuzioni sui futures in attesa del secondo market mover delle 14,30. Le distribuzioni volumetriche di tutti i futures sono quasi platicurtiche con piccole e neppure troppo evidenti aree di accettazione. Questo potrebbe dar luogo a rapidi scivoloni. Sulle opzioni, dove stamattina lavoravano solo put otn/atm, dopo questo importante slancio, hanno iniziato a movimentare corpose quantità di call a ridosso del prezzo. Diciamo pure che lo skew di volatilità si era molto incurvato sugli estremi dando luogo ad importanti aumenti di volatilità implicita sulle code grasse, sia put che call, che rappresentano, per gli opzionisti, delle ghiotte occasioni. |

Bruno NappiniOpzioni e future Archivi

Settembre 2020

Categorie |

Feed RSS

Feed RSS