|

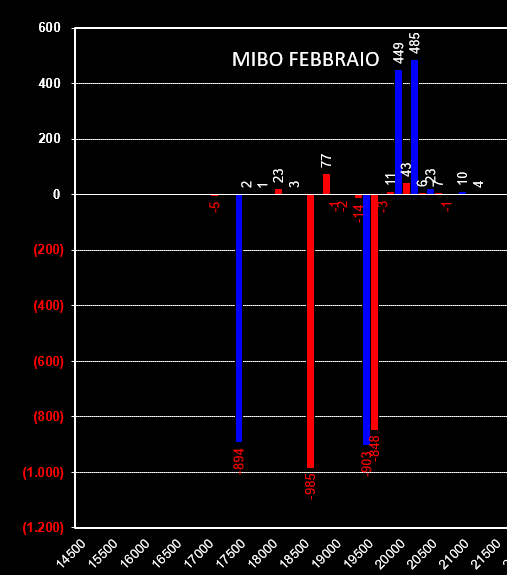

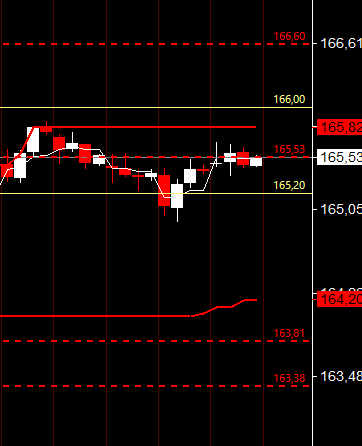

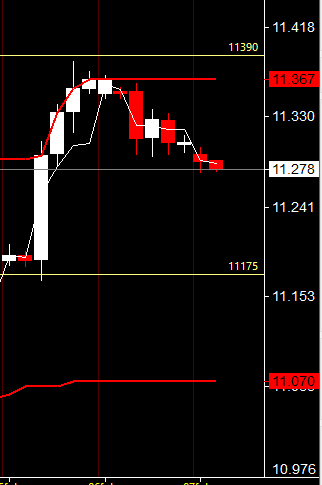

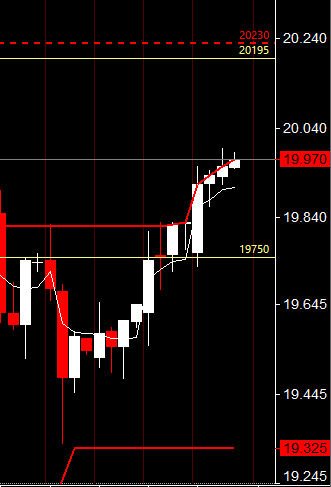

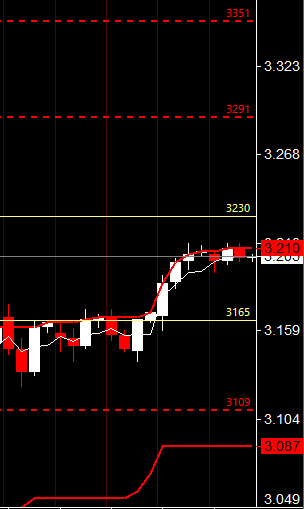

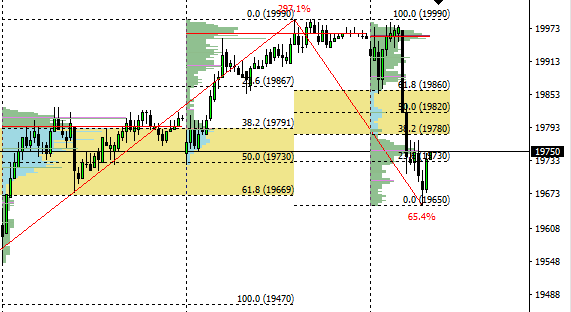

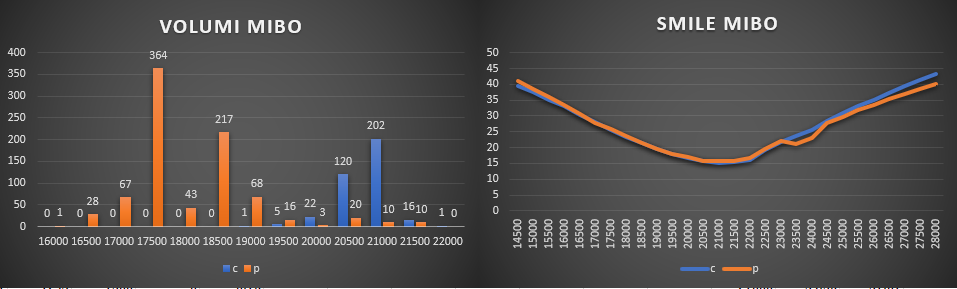

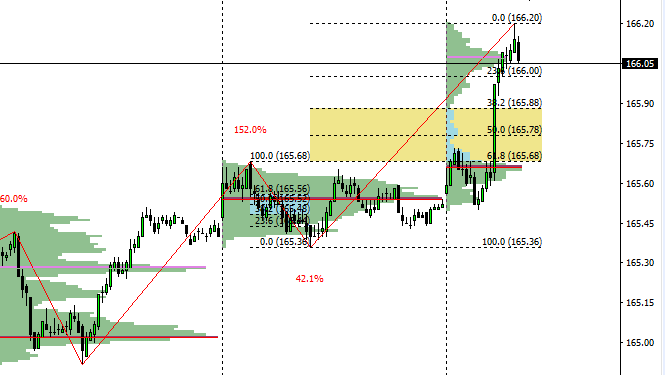

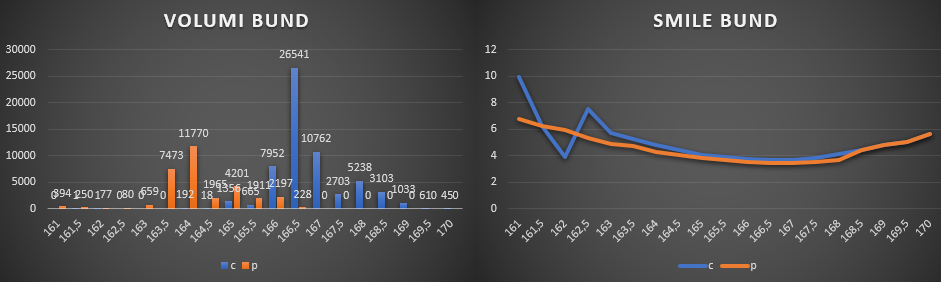

Ore 7,45 ANALISI OPEN INTEREST E LIVELLI DI VOLATILITA' Analizzando la movimentazione di open interest sul future e sulle opzioni mibo con scadenza febbraio notiamo come, a fronte del rialzo dei giorni scorsi gli operatori sono entrati con nuovi contratti call sia a 20000 che a 20250 ed hanno chiuso oltre 1600 contratti fra put e call a strike 19500 e ben 985 put a strike 18500. Se questo dato lo leggiamo insieme al sensibile calo di contratti di future a mercato, che passano da 83558 a 82758, ne esce fuori una situazione di fine corsa rialzista, ovvero molti operatoti chiudendo il future e le put otm a copertura hanno preso profitto e contemporaneamente sono entrati con call sugli strike a ridosso della resistenza in attesa degli eventi. Da ricordarsi che un segnale forte di prosecuzione rialzista potrebbero essere l'aumento di volumi sul fib a ridosso della resistenza poichè quell'area di prezzo ha notevoli quantità di call che rischiando di passare ITM saranno ovviamente coperta da future long, ma fino a che i volumi si manterranno su valori medio bassi non darei molto credito ad ipotesi di rottura rialzista.  Range Prezzati dal Mercato FIB: volatilità implicita 18,05% range 19750 - 20195 Deviazione Standard prezzata 225 punti STOXX: volatilità implicita 16,50% range 3165 - 3230 Deviazione Standard prezzata 32 punti BUND: volatilità implicita 3,90% range 165.20 - 166,00 Deviazione Standard prezzata 42 punti DAX: volatilità implicita 15,39% range 11175 - 11390 Deviazione Standard prezzata 109 punti Legenda grafici: Linee Gialle livelli di rischio prezzati dal mercato delle opzioni Linee Rosse Continue gli ultimi livelli statici Linee Rosse Punteggiate Livelli sensibili dove i Prezzi si incontrano con gli Open Interest E' un dato importante poichè se i prezzi arrivano in intraday a toccare quei livelli significa che alcuni operatori sono sbilanciati con le loro posizioni prezzate precedentemente e dovranno correre ai ripari entrando in copertura o chiudendo la posizione. Sono quindi delle aree di swing ben precise e definite dalle volatilità implicite delle opzioni. ORE 13,00 Analisi volumetrica e di volatilità. Sulle Mibo volumi trattati tutti particolarmente distanti dal prezzo: put a 18500 e 17500 e call a 20500 e 21000. Smile di volatilità con un profilo in salita sulle code grasse sia di put che di call, chiaro indizio che i prezzi ai lati e di conseguenza sulle atm sono piuttosto cari. Distribuzione volumetrica sul future bimodale con due aree, in alto di resistenza ed in basso di attuale e relativo supporto. Vedremo se questo supporto verrà bucato oppure rientreremo all'interno della zona platicurtica. Personalmente propendo più per la prima ipotesi essendo un poc formatosi sotto i minimi del giorno precedente. Sulle OGBL del Bund notiamo tantissimi volumi sullo strike di call 166,5. Put a partire da strike 165 e 164. Come al solito il bund sta quotando maggior rischio sullo smile di volatilità nei confronti del rialzo, è per questo che la linea blu delle call ha una volatilità, ovvero un premio al rischio, dell'omologa curva delle put. A livello grafico anche in questo caso assistiamo ad una distribuzione volumetrica bimodale con supporto sul poc 165,67 ed attualmente, dopo una accelerazione platicurtica sta facendo accettazione sul livello di resistenza in area 166,08. In questo caso, al contrario del Fib, propendo più per una prosecuzione del rialzo poichè il prezzo è stato sostenuto da ingressi di volumi importanti che operavano a protezione delle call 166 che stavano diventando ITM, quindi in direzione long. Fino a che questi operatori non prenderanno profitto sarà difficile vederli scendere. Lascia una risposta. |

Bruno NappiniOpzioni e future Archivi

Settembre 2020

Categorie |

Feed RSS

Feed RSS