|

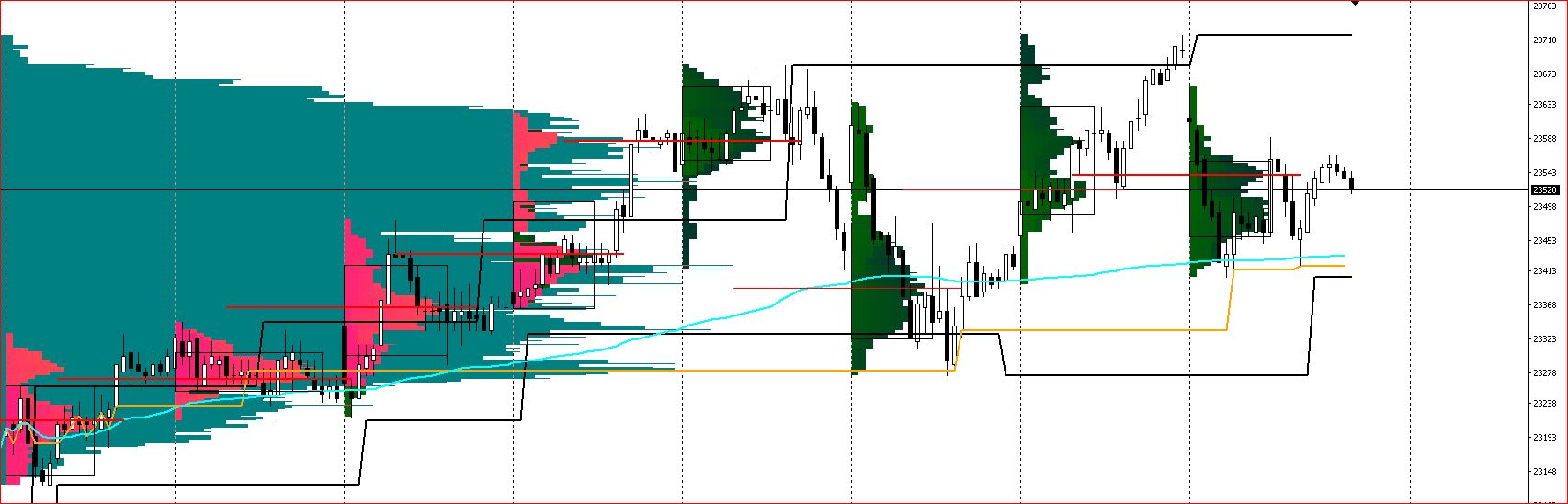

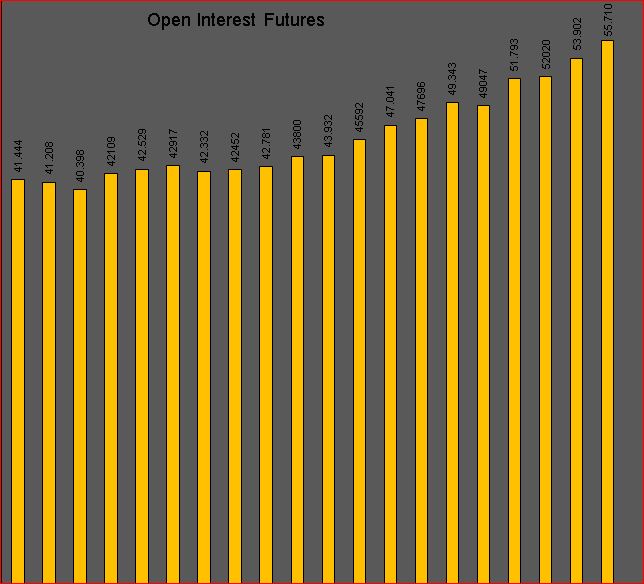

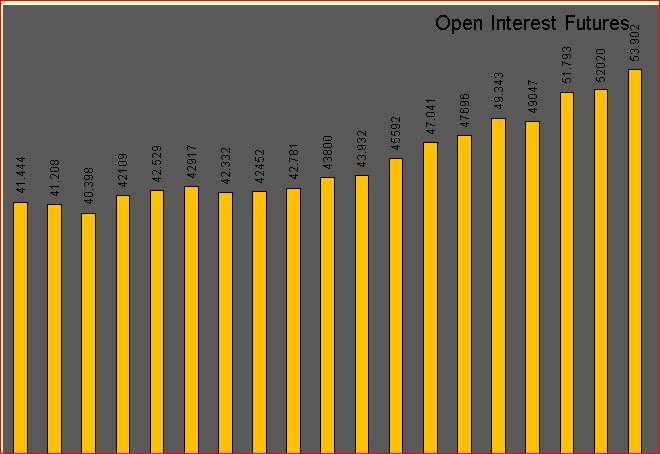

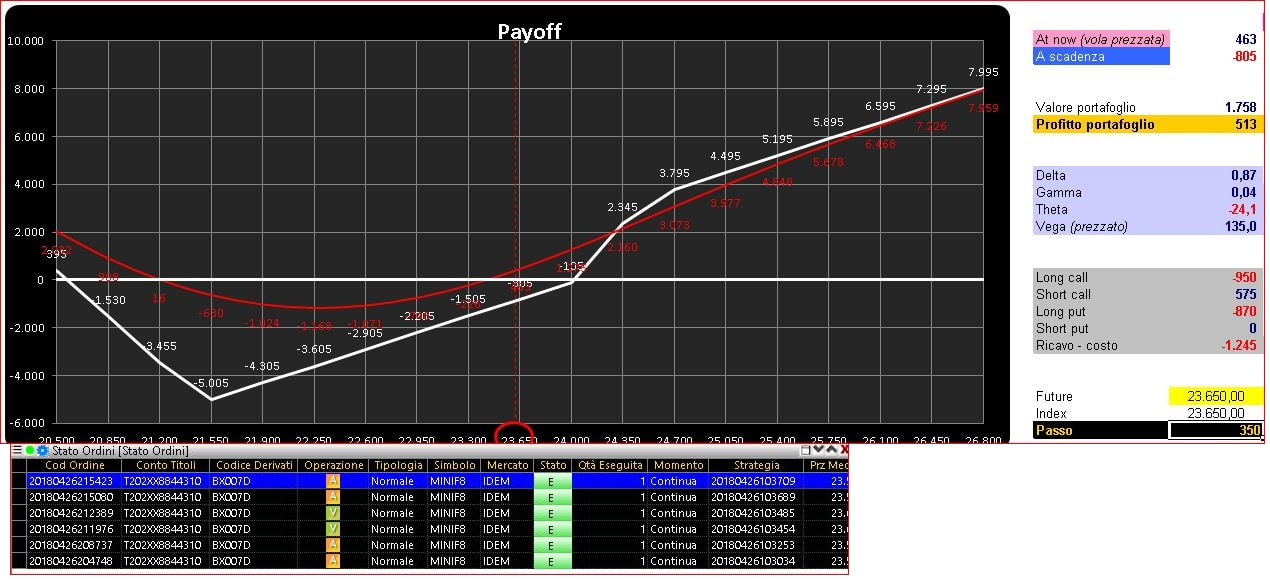

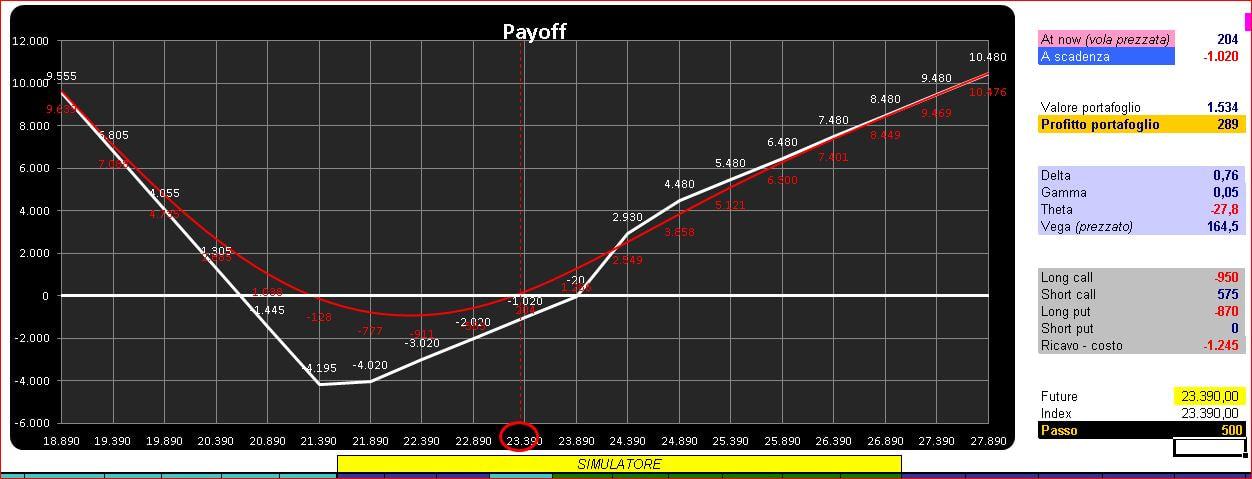

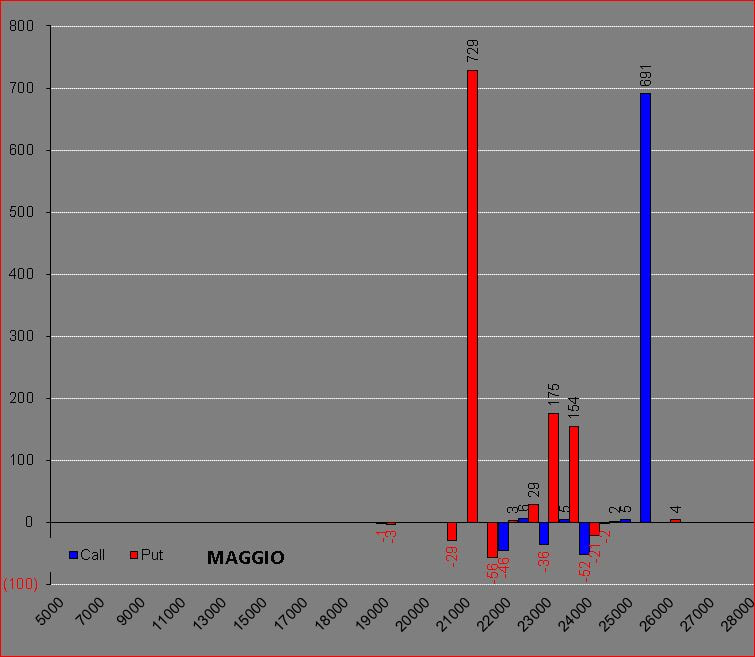

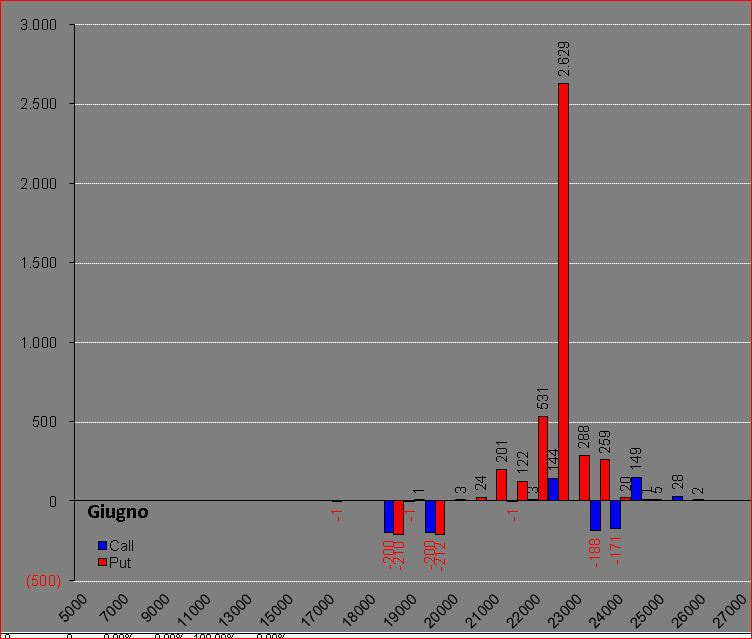

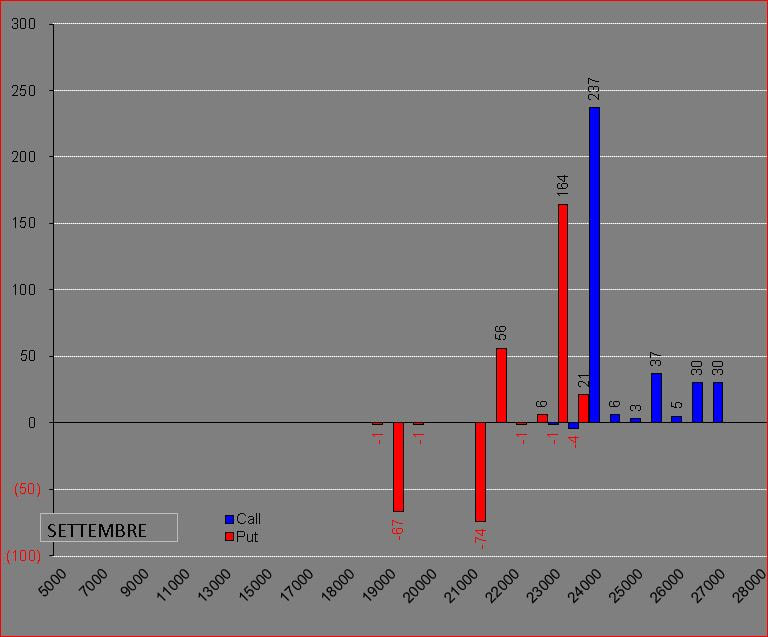

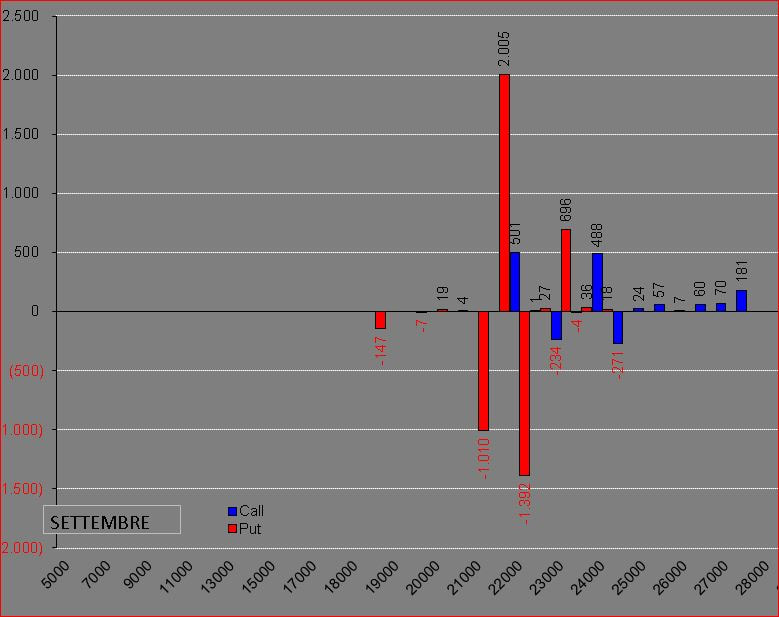

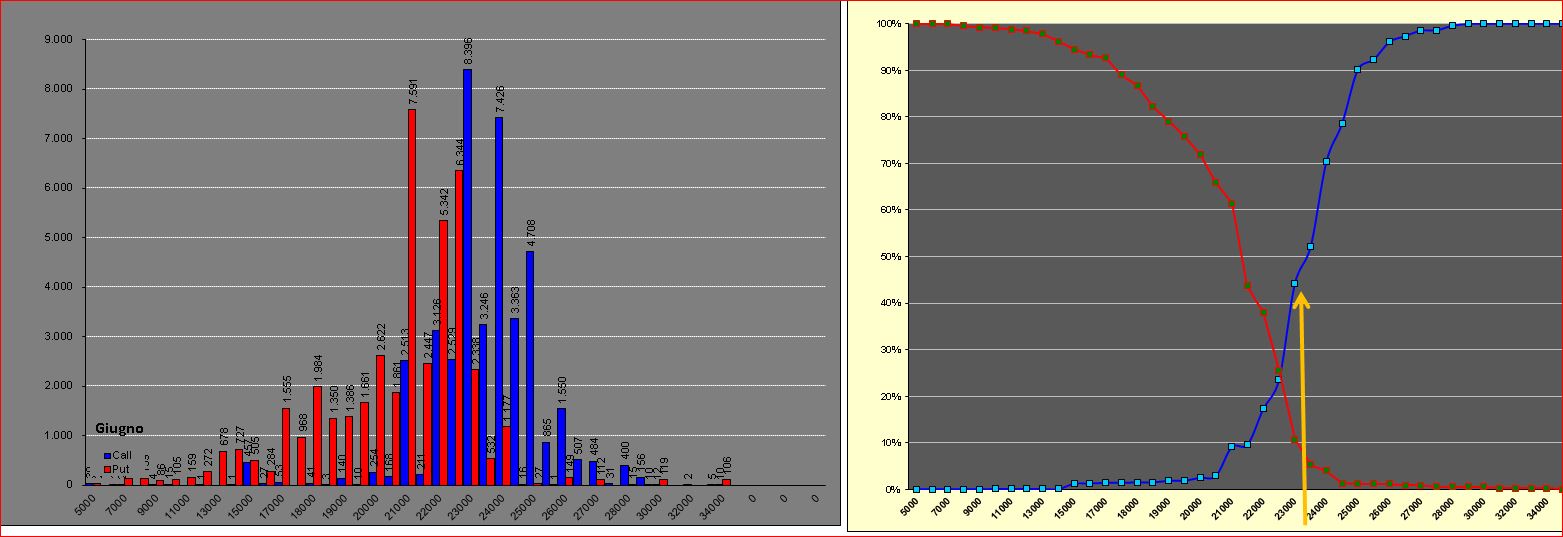

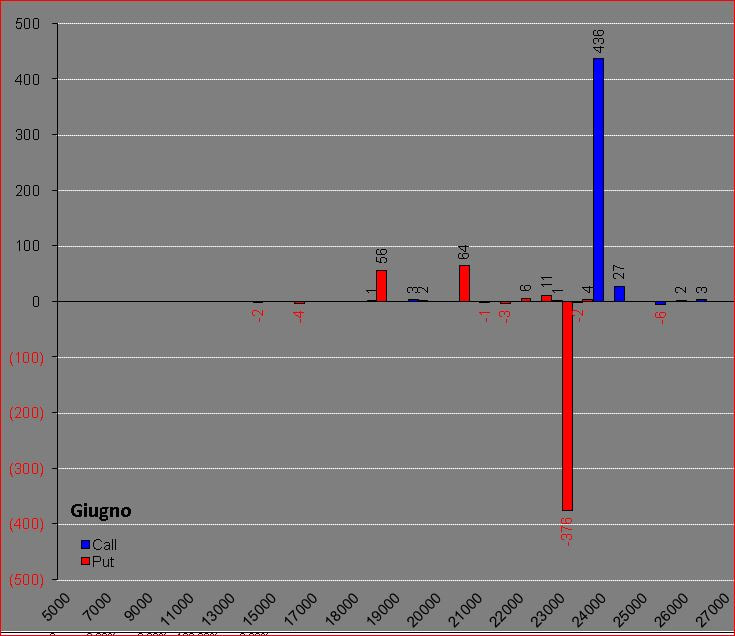

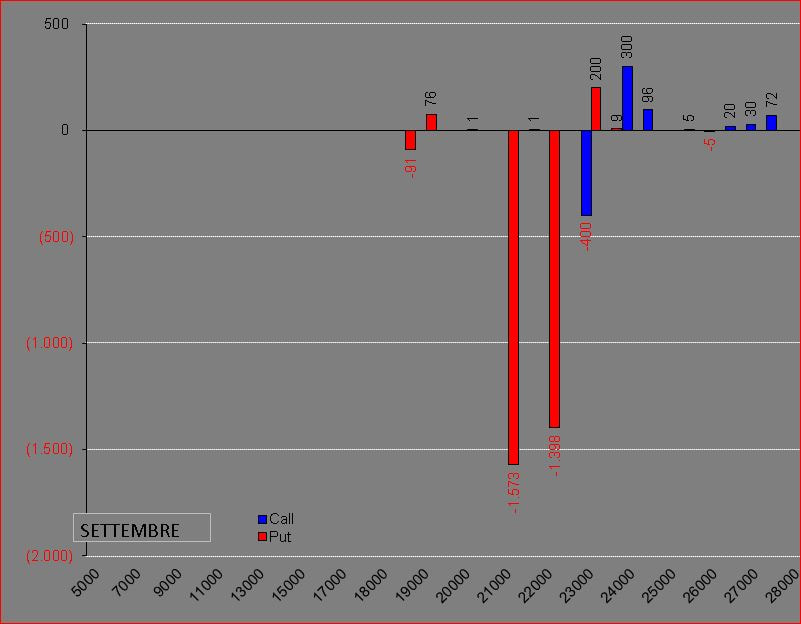

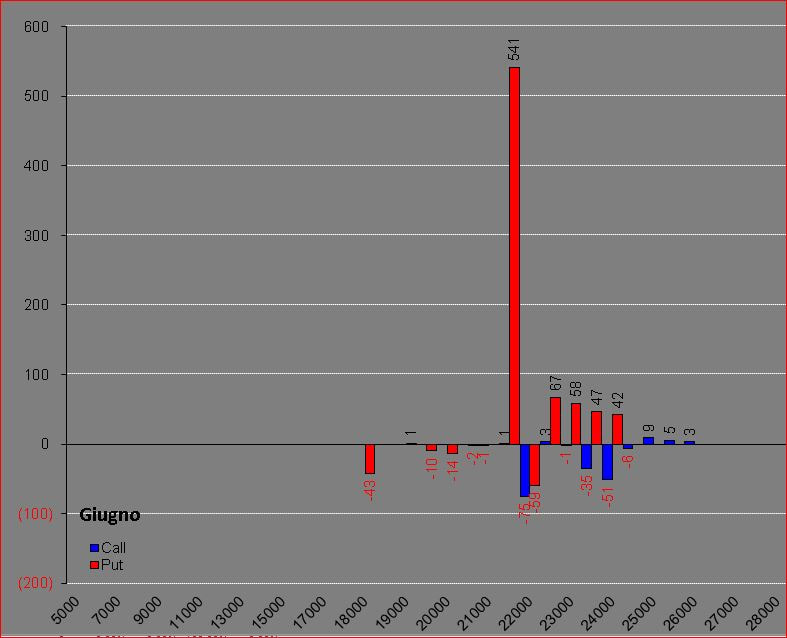

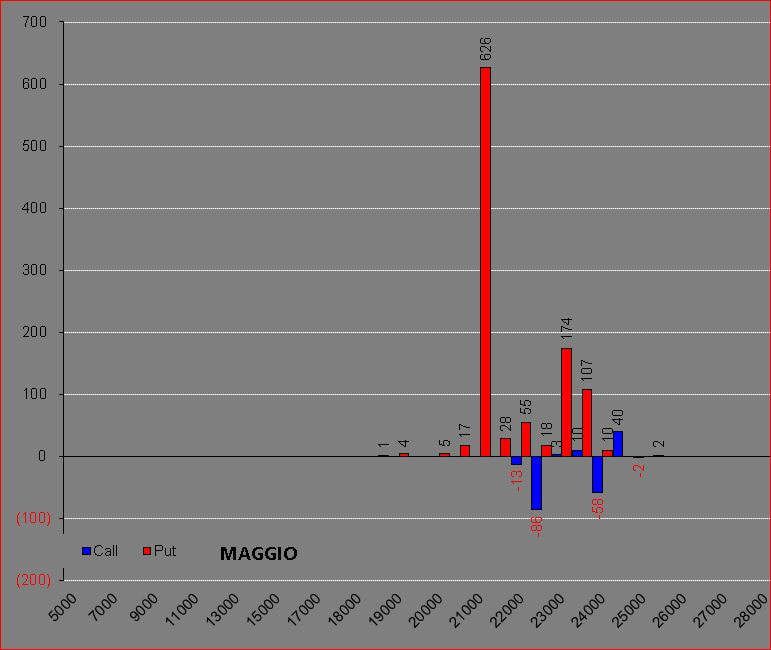

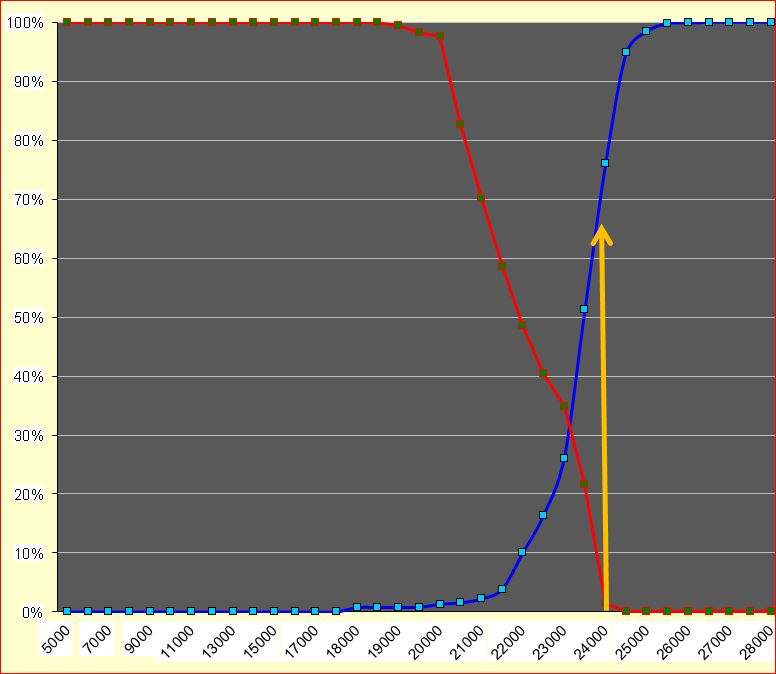

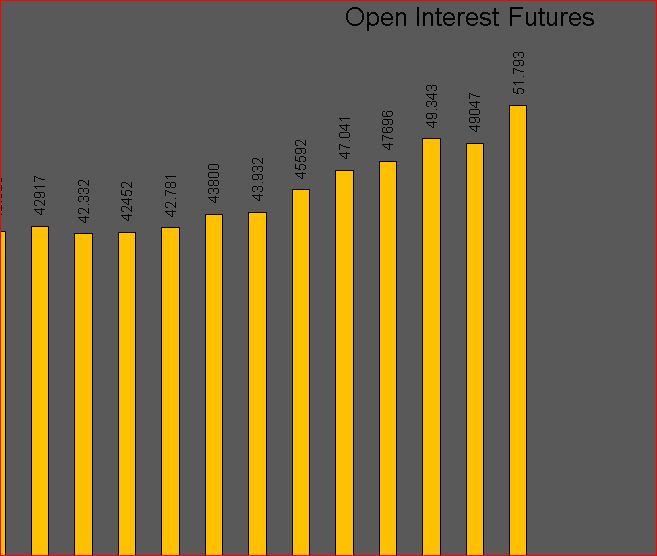

Passiamo ora ad analizzare la movimentazione effettuata venerdì 17 sulle solite tre scadenze. Su Maggio hanno semplicemente piazzato put a 21000 e call a 25500. Su Giugno è da segnalare l'imponente colonna di 2629 pezzi sullo strike di put 22500. Su Settembre invece pochi contratti su put 23000 e call 24000 Prima di passare alla visione totale degli open interest analizziamo durante la settimana come si sono mossi gli operatori sulle tre scadenze Da ricordare sempre il forte aumento di open interest del future, durante il trend rialzista e nei pressi di una resistenza, che spiega l'apertura di posizioni put otm Su maggio hanno alzato importanti colonne di put dietro ai prezzi: 23000 e 23500 Su Giugno stessa storia, solo che, per effetto dei dividendi, lo strike di put scelto è il 22500 con ben 2815 nuove posizioni a mercato. Anche su Settembre si assiste alla nuova apertura di put a strike 21500, ben 2005 nuove posizioni. Infine la visione globale sulle tre scadenze sommata agli open interest del future non dà grosse speranze a prese di profitto o quant'altro. Solo su settembre sembra cambiare aria e si inizia a vedere che hanno posizionato il rischio nella parte alta del mercato. Il motore è acceso e la benzina su fuoco inizia ad essere tanta. Osservate con i vostri occhi sulle tre scadenze dando maggior risalto alla scadenza maggio. Su maggio addirittura le call sono veramente ai minimi termini ed il primo baluardo altissimo di put con ben 5616 contratti si trova sullo strike 23500. La funzione di ripartizione è chiara più che mai, ci troviamo, per quanto riguarda maggio ad avere il 70% di call itm e su giugno siamo "soltanto" al 40%. Spazio per salire ce n'è parecchio. La settimana passata, dal 23 al 27 aprile si è contraddistinta sul nostro future per la congestione dei prezzi in area di massimi, tra 23300 e 23700. E' importante ricordarsi che il nostro indice è invece in area 24000 e che, per la put call parity, la scadenza maggio, per effetto dello stacco dei dividendi, quoterà circa 100 punti in meno. E' un'area di grandissima importanza e vedremo anche il perchè andando a leggere le posizioni a mercato, sia sul fronte opzioni che sul fronte future. Partiamo subito con il grafico che evidenzia in modo inequivocabile l'incertezza che regna su questo livello di prezzi.  Confrontiamo il grafico con il chart volumi per visualizzare anche la congestione dei volumi: infatti sul voume cumulato, quello color verde smeraldo, non c'è affatto un poc più importante di un altro e la forma che assume è più simile ad un quadrato che non una normale di gauss.  Cerchiamo ulteriore conferma dell'importanza di questa area dal numero di open interest, ovvero di contratti rimasti a mercato negli ultimi 15 giorni di contrattazione. Questo, è il dato più importante, la vera prova del 9. Ci possono essere movimenti e congestioni supportati solo da volumi, ma se poi questi volumi di contrattazione non si concretizzano in open interest, il mercato rimarrà indifferente ed i prezzi non prenderanno direzioni. Ma se i volumi di scambio, durante una fase di congestione che coincide con un area sensibile per gli operatori professionali delle opzioni, coincide con un aumento di open interest, allora la situazione diventa carica di aspettative. Ecco, questa fase è carica di aspettative per gli operatori: ci troviamo su una resistenza di periodo, su uno strike di call che devono essere protette, gli operatori sono entrati a mercato con i future tanto che il loro open interest, anche ieri, è passato  Cosa ci aspettiamo per la prossima settimana? E' probabile a questo punto la continuazione del trend rialzista, con test e superamento dei massimi. Ma attenzione, il future è un'arma rapidissima e come velocemente viene messo a mercato, altrettanto velocemente viene tolto. Quindi non sono escluse neppure ipotesi di importanti short squeeze. 27 APRILE. La giornata di ieri è stata caratterizzata da nuovi massimi del future che ha chiuso a quota 23730. I nuovi massimi di prezzo hanno portato come conseguenza anche nuovi massimi di open interest del future necessari per coprire le posizioni di call sempre più in sofferenza e che sono passati da 52020 a 53902. Sono numeri di tutto rispetto considerando che stanno andando itm più del 70% delle call che sono a mercato.  A questo punto è sempre più probabile il tentativo di andare a testare area 24000. Soltanto quando vedremo una diminuzione degli open interest del future potremmo pensare di essere arrivati a fine corsa, ma fino a che viene messa benzina nel motore sarà difficile vederlo rallentare. Andiamo comunque per gradi attenendoci ai fatti senza fare pronostici. Passiamo ad analizzare le tre scadenza dove su Maggio si assiste alla consistente apertura di put a strike 23000 e 23500 con più di 1600 contratti totali. Su Giugno invece c'è stata una nuova apertura di 436 call a strike 24000 e chiusura di put 376 put a strike 23000. Su Settembre infine da rilevare soltanto la chiusura di quasi tremila put a strike 21000 e 22000. Oggi sono stati movimentati solo i future per bilanciare e mitigare e/o forzare il delta della strategia. In chiusura nuovo ingresso di due long future e nuova situazione grafica della strategia.  Chiuso anche il secondo long future a 23615. Rimaniamo con uno straddle comprato parzialmente mitigato dalla vendita due call dietro i prezzi. Tecnicamente dalla figura di partenza, fra future e opzioni vendute abbiamo portato il rischio da 1820 a 945 euro.  Sul mercato delle opzioni, nelle tre scadenze Maggio, Giugno e Settembre, gli unici movimenti di rilievo sono avvenuti solo sugli strike di put, 21500 su Settembre con un aumento di 1940 contratti e 23500 su Maggio con un aumento di 636 contratti. Sul fronte Open Interest del future, che è il vero motore dei prezzi, anche per oggi osserviamo un aumento di contratti che passano da 51793 a 52020. Neppure questo ritracciamento dei prezzi ha scalfito l'intenzione di proteggere le call 23500 e 24000 che si trovano al 50/70% della ripartizione in area itm. In sintesi, gli operatori stanno prezzando un aumento delle quotazioni ed usano il future come leva di protezione di posizioni in opzioni in sofferenza. Per far comprendere meglio le dinamiche del mercato posterò solo una immagine, quella dell'indice con time frame settimanale. Ci troviamo in un area di prezzi molto importante, gli operatori da qua stanno prendendo posizioni e la conferma la abbiamo dal forte aumento degli open interest del future che in pochi giorni sono passati da 40000 ad oltre 50000. Il mercato non rimarrà fermo a lungo e prenderà obbligatoriamente una direzione netta, o continuerà il rialzo oppure, se inizieranno a chiudere open interest sul future, i prezzi rientreranno nella cosidetta "area di indifferenza" che si trova all'interno del +/- 30% della figura di ripartizione. Tradotto in prezzi tra 21500 e 23000 di prezzo future giugno.  Aggiornamento operativo:

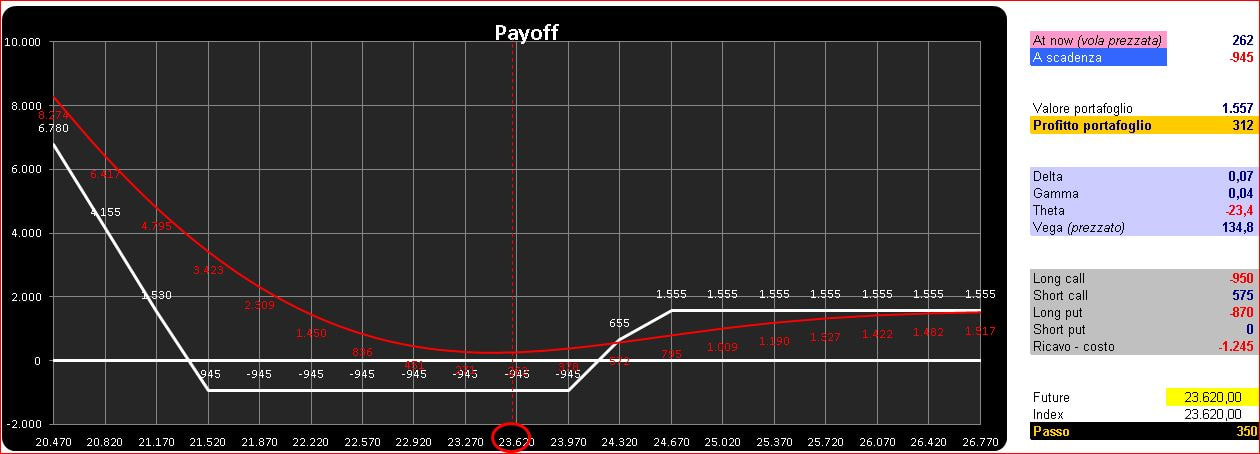

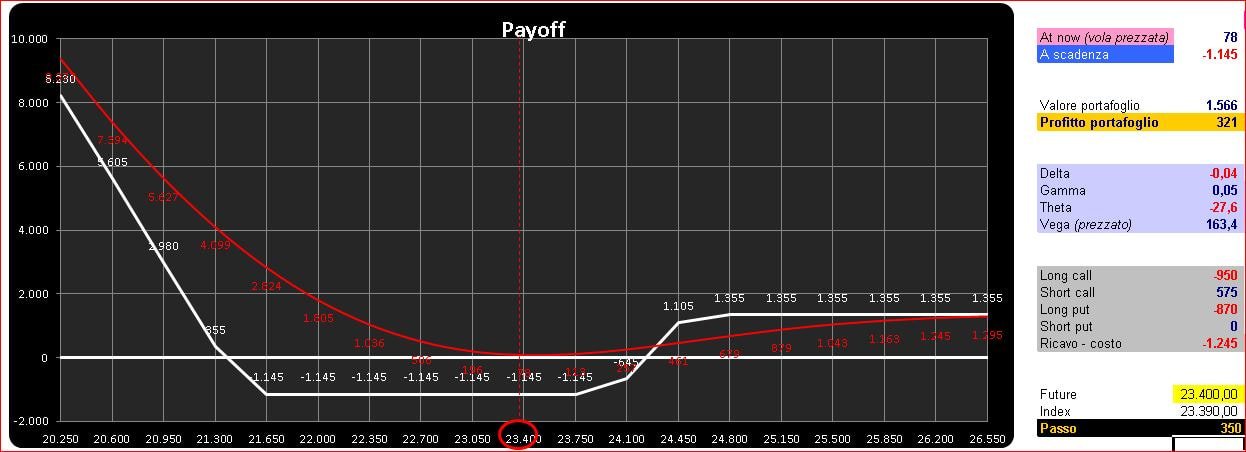

Apertura al rialzo di due mini future a 23490 e chiusura di un mini a 23600. Rimaniamo esposti di un mini al rialzo in attesa delle parole di Draghi. Ricordate che in portafoglio abbiamo uno strangle comprato la settimana passata di put 21500 e call 24000 sulla scadenza giugno. Nel frattempo abbiamo lavorato long e short i future e per abbassare la spesa abbiamo venduto due call giugno a strike 24500 rimanendo poi long di 1 minifuture con un prezzo di carico 23490. Confidiamo che dopo la conferenza stampa della Bce la volatilità prezzata sulle call 24500 rientri e permetta un ulteriore abbassamento del prezzo e del rischio. Per adesso, comunque, il mercato ha è stato coerente con la lettura dei suoi open interest. In chiusura abbiamo monetizzato la plusvalenza derivata dai due future ed abbiamo azzerato il delta in attesa della giornata di domani e della lettura degli open interest per cercar di capire dove stanno mettendo e/o togliendo rischio gli operatori.  Veloce aggiornamento della posizione in long strangle. Apertura di 2 long future a 23320 e 23360, vendita di 2 call giugno con prezzo medio di 115 e posizionato stop per un solo future al prezzo 23320.  Vediamo come ha reagito il mercato alla chiusura negativa di ieri. Sulla scadenza Maggio gli operatori hanno aumento open interst sul lato put a strike 21000. Stessa cosa sulla scadenza Giugno dove lo strike è invece a 21500. Niente da segnalare sul lato call. Importante è invece la lettura dell'open interest correlata alla funzione di ripartizione della prima scadenza. Ieri i futures sono aumentati di oltre 2000 contratti passando da 49047 a 51793. La funzione di ripartizione su maggio con i prezzi indice scremati dai dividendi ci riporta una situazione dove le call a 24000 sono diventate Itm oltre il 70%. E' quindi palese che i contratti di future sono utili per la copertura delle tantissime call e che l'ingresso di put otm sostiene i futures ed i margini. Visti i numeri mi aspetto un mercato con movimenti molto ampi e probabilmente votato al rialzo. Ma attenzione sempre, il future è un'arma velocissima da mettere come da togliere. |

Bruno NappiniOpzioni e future Archivi

Settembre 2020

Categorie |

Feed RSS

Feed RSS