|

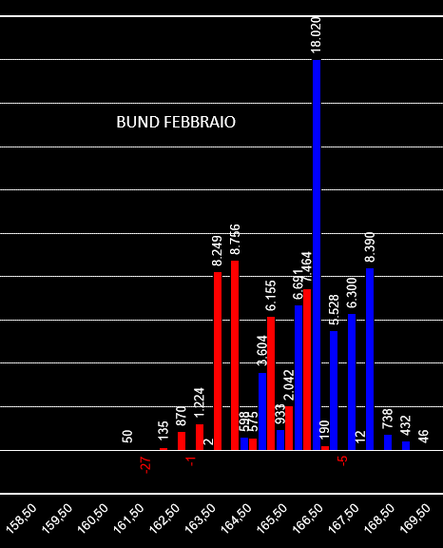

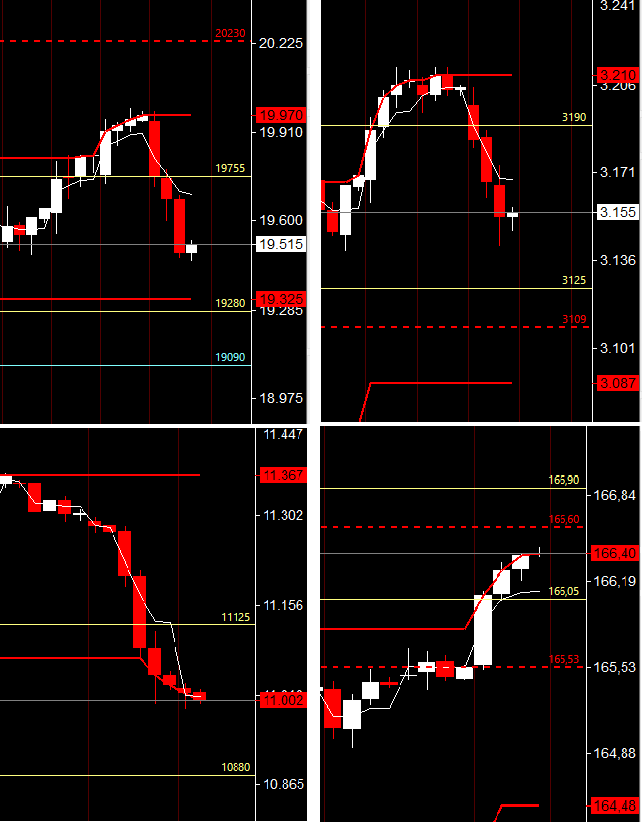

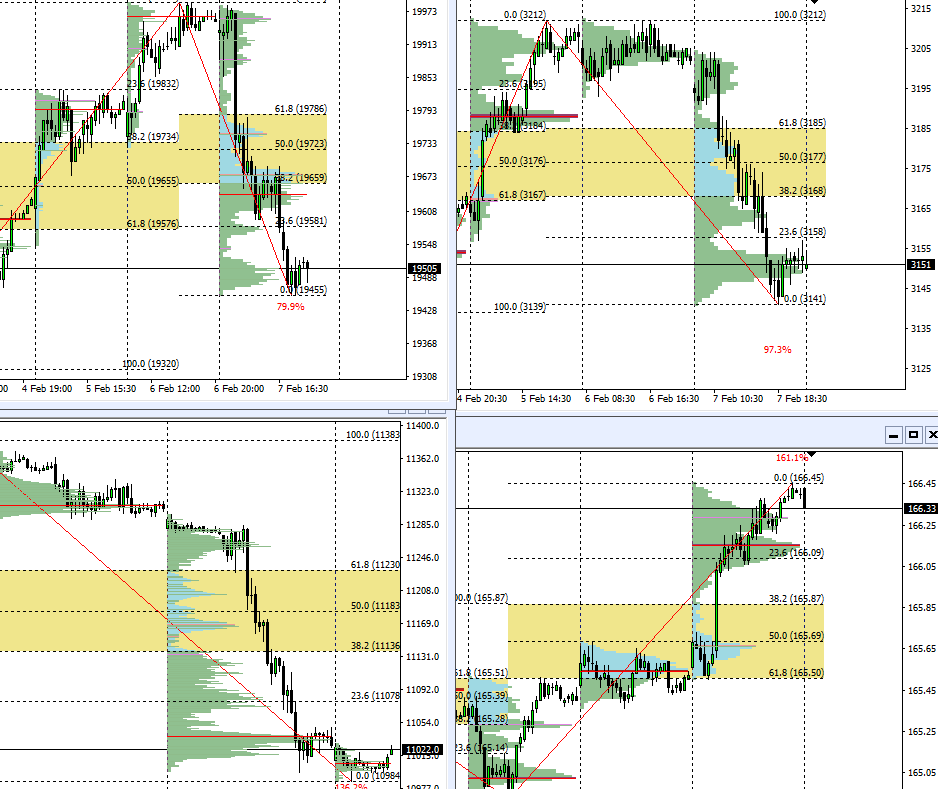

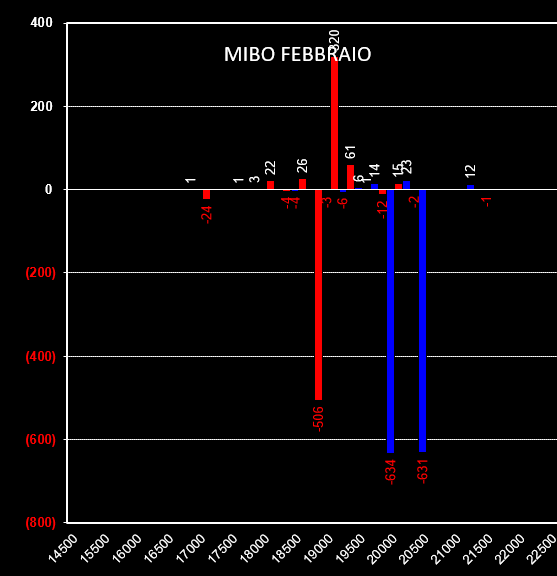

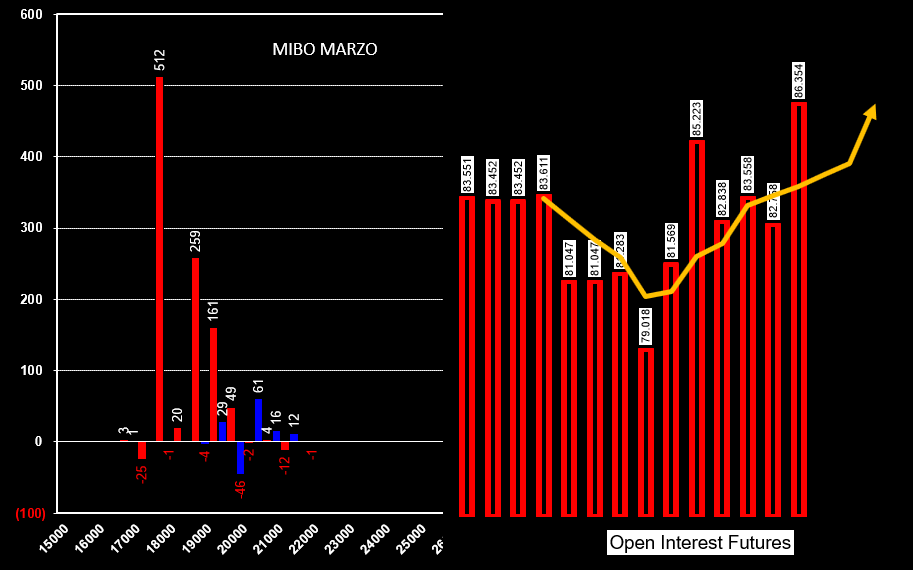

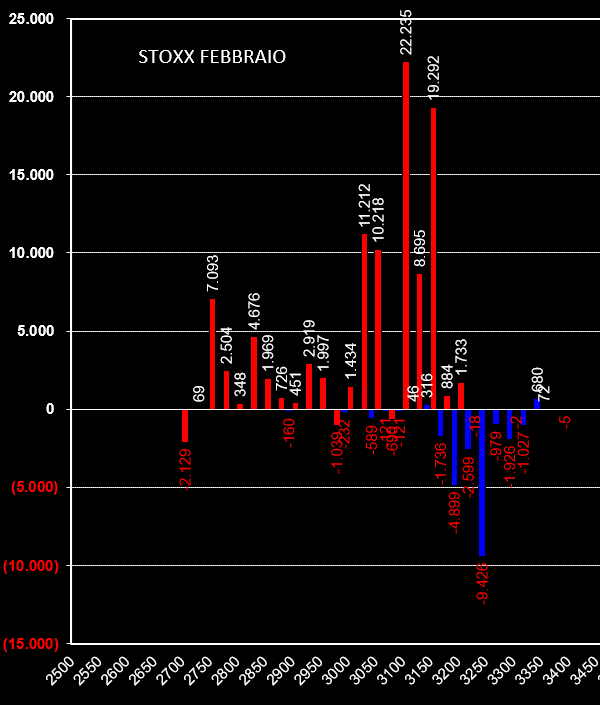

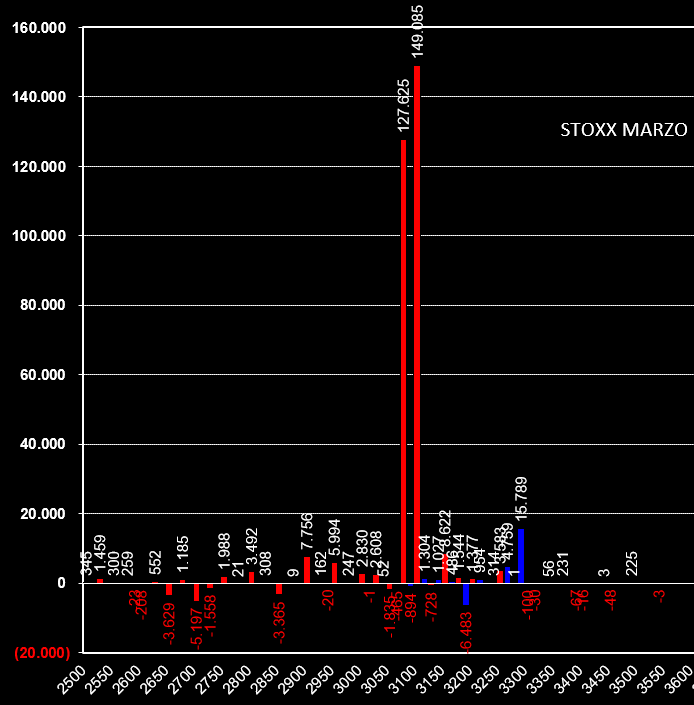

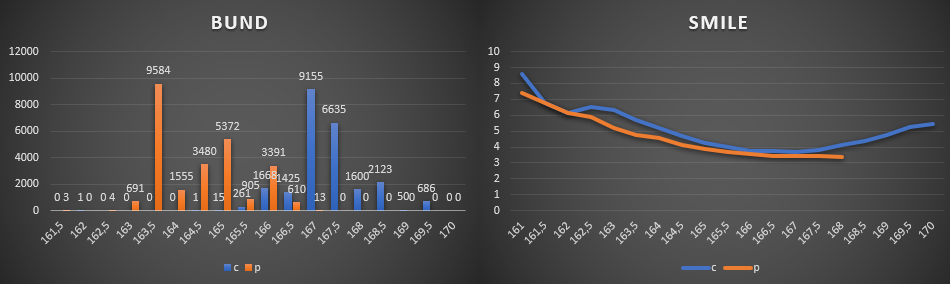

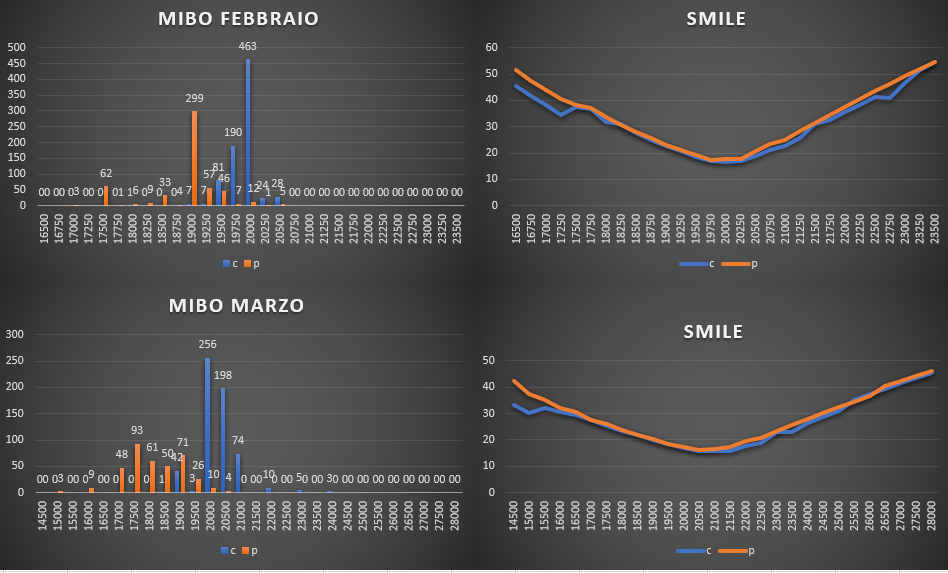

Ore 6,45 Prima di iniziare la consueta analisi ritengo opportuno specificare che i dati che ci vengono forniti dal mercato, volumi, volatilità, tempo e prezzo sono dati oggettivi. Da questi dati oggettivi è possibile fare delle inferenze probabilistiche che non possono pretendere di tracciare le movimentazioni future dei mercati ma cercano, in base ad esperienze personali accumulate in anni di osservazione e trading, di trovare il bandolo della matassa alle movimentazioni di prezzi ed aree di interesse effettuate a mercati aperti. Vi invito pertanto a leggere con attenzione, nella sezione Livelli di Interesse, il paragrafo dedicato alle "Tipologie di Mercato" così da avere un pò più chiara la situazione quando si parla di ripartizione e percentuali di opzioni che passano, al variare del prezzo, da atm a itm. ANALISI OPEN INTEREST E LIVELLI DI VOLATILITA' MIBO Analizzando la movimentazione di open interest sul future e sulle opzioni mibo con scadenza febbraio e marzo notiamo come, a fronte del forte ribasso di ieri, gli operatori ne hanno approfittato con importanti ingressi di put a strike 19000 su febbraio e 17500 e 18500 su marzo. Da notare anche che su febbraio sono state chiuse ingenti quantità di call a 20000 e 20500. Anche il future ha subito un netto aumento di contratti passando da 82758 a 86354. La strategia degli operatori è nettamente rialzista assomigliando di fatto ad una Long Call quindi massima attenzione. STOXX Analizzando la movimentazione di open interest sul future e sulle opzioni sull'indice Stoxx con scadenza febbraio e marzo la stessa configurazione delle Mibo: rinforzo plateale dei supporti con prepotenti ingressi di put su entrambe le scadenze da strike 3150 fino a 3050 (addirittura su marzo la somma di put sui due strike è superiore ai 270.000 contratti, una vera e propria cifra monster) e chiusura di molte call sulla scadenza febbraio. Anche i future subiscono un forte aumento di contratti arrivando a 3.963.405! Valgono le stesse indicazioni di cui sopra: strategia del mercato nettamente rialzista simile ad una long call. BUND Sul Bund invece, a fronte del corposo rialzo che ha portato i prezzi a fare nuovi massimi di periodo, gli operatori hanno preferito movimentare la scadenza febbraio entrando con notevoli quantità di call a partire dallo strike 165,50 fino a al 168,00 e diverse put otm dietro al prezzo. Il future, come avevamo ipotizzato, in occasione dell'attacco agli strike 166,00 e 166,50, ha fatto registrate un poderoso aumento passando da 1.906.140 contratti a 2.033.601 contratti. Ne esce fuori una strategia lateral rialzista con i future protetti dalle put otm e finanziate da ingressi speculativi di call otm/atm che ieri hanno visto aumentare le loro quotazione per effetto dell'innalzamento della volatilità. Già oggi è probabile che, se i prezzi future rimangono nei paraggi, quelle opzioni che ieri venivano fatte pagare a peso d'oro vedranno diminuire nettamente il proprio valore.  Range Prezzati dal Mercato FIB: volatilità implicita 19.45% range 19280 - 19755 Deviazione Standard prezzata 240 punti STOXX: volatilità implicita 17.05% range 3125 - 3190 Deviazione Standard prezzata 34 punti BUND: volatilità implicita 4.30% range 166.05 - 166.90 Deviazione Standard prezzata 45 punti DAX: volatilità implicita 17.91% range 10880 - 11125 Deviazione Standard prezzata 124 punti Come è facile notare le volatilità implicite sono tutte aumentate e di conseguenza i range e la deviazione standard si sono allargati. Questo è un dato fondamentale per chi opera con future o strumenti lineari che hanno necessità di stop loss e take profit ferrei: infatti entrambi gli obiettivi di money management andranno riparametrati in funzione delle mutate condizioni di mercato. Legenda grafici: Linee Gialle livelli di rischio prezzati dal mercato delle opzioni Linee Rosse Continue gli ultimi livelli statici Linee Rosse Punteggiate Livelli sensibili dove i Prezzi si incontrano con gli Open Interest E' un dato importante poichè se i prezzi arrivano in intraday a toccare quei livelli significa che alcuni operatori sono sbilanciati con le loro posizioni prezzate precedentemente e dovranno correre ai ripari entrando in copertura o chiudendo la posizione. Sono quindi delle aree di swing ben precise e definite dalle volatilità implicite delle opzioni.  DISTRIBUZIONI VOLUMETRICHE Le distribuzioni volumetriche presentano profili per certi versi molto simili: Su Fib, Dax e Stoxx sono caratterizzate da evidenti profili bi e tri-modali con i seguenti tpo via via più voluminosi all'abbassarsi dei prezzi. Lettura opposta sul Bund che ha un profilo bi-modale con il cumulato maggiore nella parte resistenziale dei prezzi. Questa lettura è speculare con l'aumento di open interest dei contratti future rimasti a mercato e ci dice che gran parte di quei volumi sono serviti per aumentare e mantenere le posizioni a mercato da parte di grossi operatori con portafogli di più ampio respiro e non soltanto per veloci operazioni intraday. TPO FIB: 19960 - 19750 - 19635 - 19490 TPO STOXX: 3200 - 3163 - 3150 TPO DAX: 11258 - 11166 - 11081 - 11037 TPO BUND: 166.28 - 166.15 - 165.66  ORE 13.30 VOLUMI E SMILE Nonostante gli ingressi di put e di contratti future avvenunti nel ribasso di ieri, i prezzi di tutti gli indici hanno fatto nuovi minimi ed il bund è costantemente in area doppio massimo. Vediamo comunque a livello di smile e volumi cosa stanno muovendo. Smile mibo che prezza un rischio maggiore sul lato put e smile bund che prezzo un rischio maggiore sul lato call. Volumi piuttosto lontani dai prezzi se non quelli sul bund a 167. Gruppo di Analisi Operativa su Skype: https://join.skype.com/kbHAv9eZ3Uvn Lascia una risposta. |

Bruno NappiniOpzioni e future Archivi

Settembre 2020

Categorie |

Feed RSS

Feed RSS