|

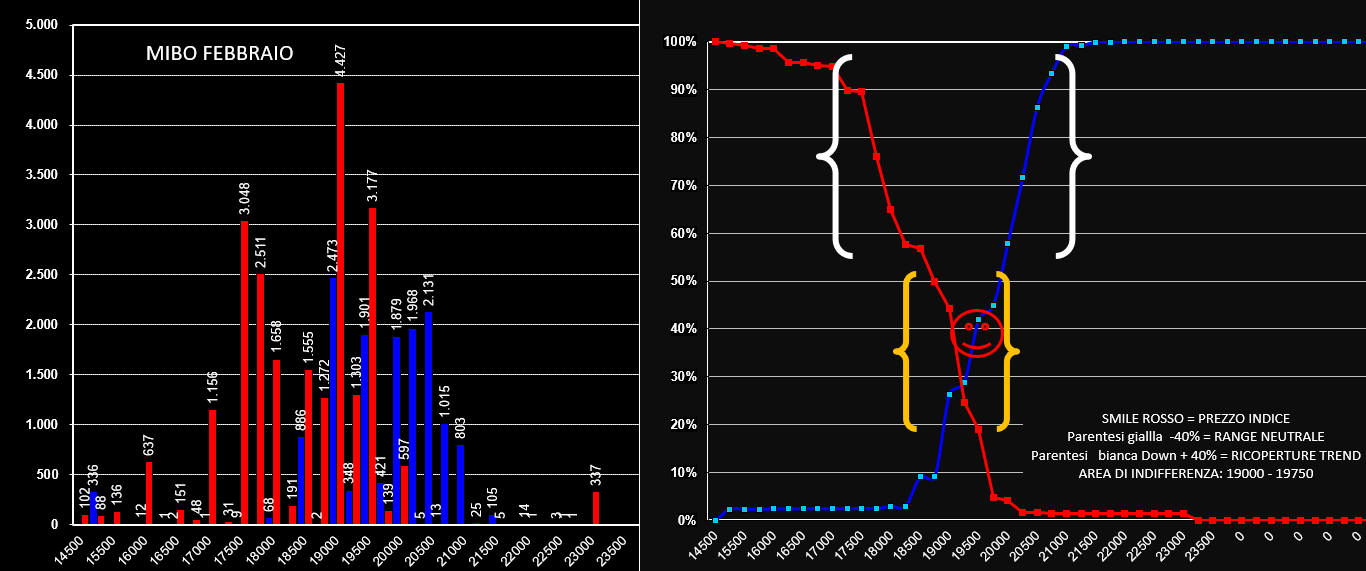

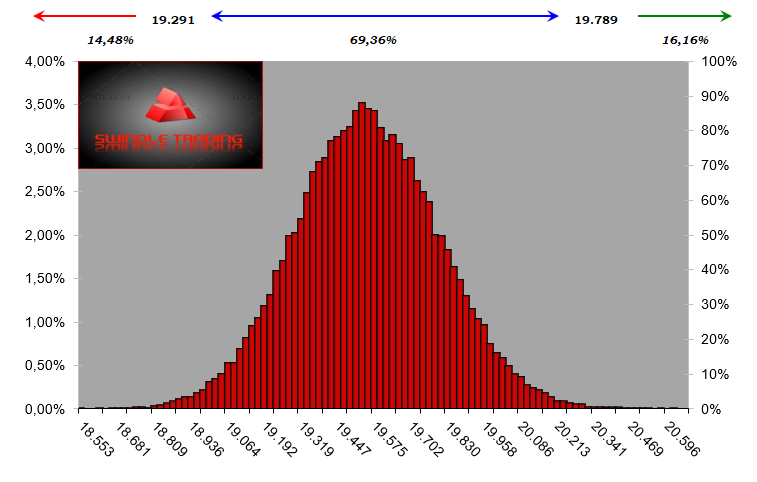

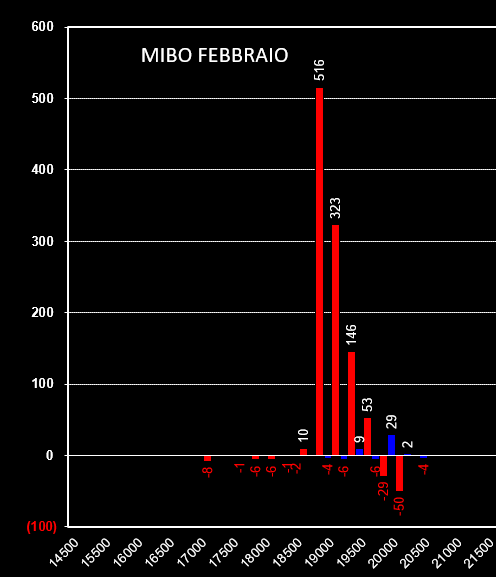

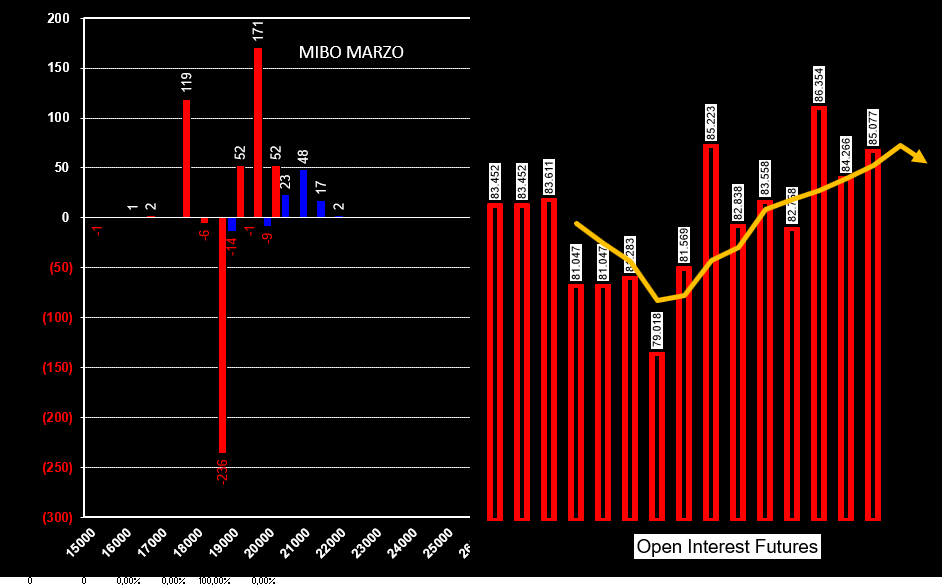

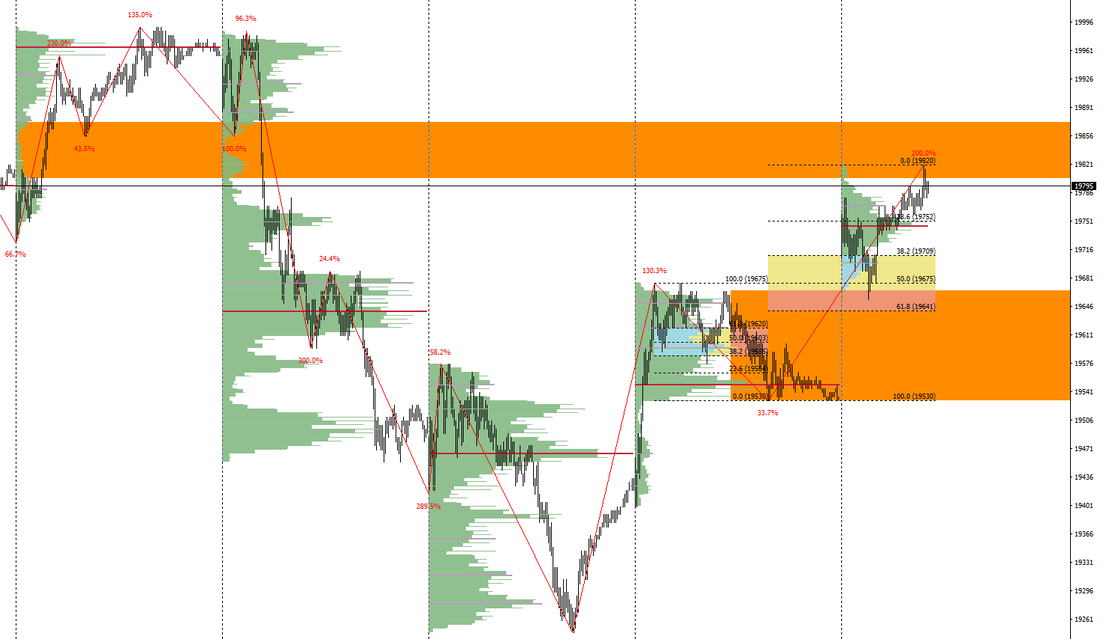

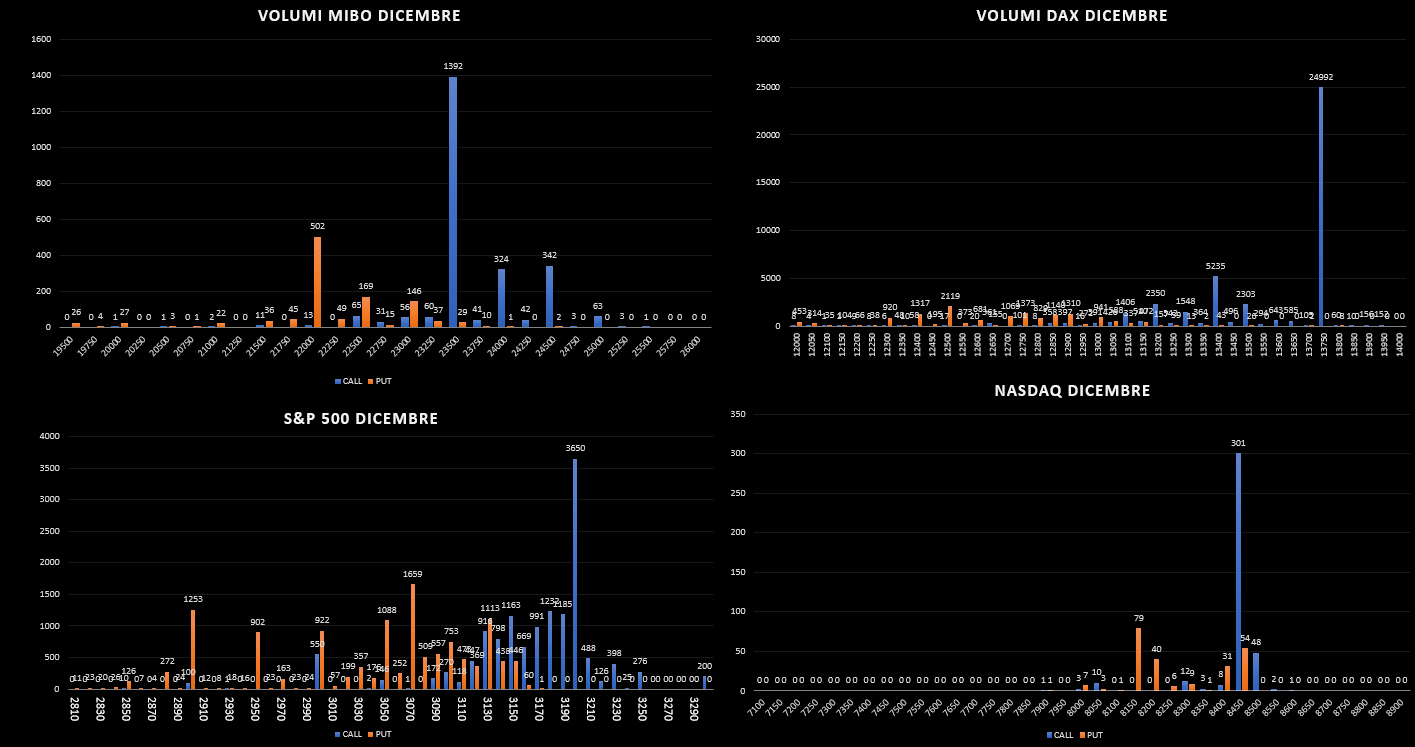

ORE 8,00 OPEN INTEREST - RIPARTIZIONE - VOLATILITY RANGE Come si vede chiaramente dai grafici, nella giornata di ieri gli operatori hanno movimentato esclusivamente strike di put sia sulla scadenza febbraio che sulla marzo, rinforzando gli strike a partire da 18750 fino a 19500. Il future ha subito un lieve aumento di contratti arrivando alla quota di 85077 contratti. Strategia di mercato lateral rialzista simile ad una short put. A pochi giorni dal settlement andiamo a vedere i posizionamenti totali che hanno assunto gli operatori per la scadenza febbraio. C'è da notare innanzitutto che il put/call ratio è ben superiore ad 1,5 e denota una maggior concentrazione di rischio sul lato put. La funzione di ripartizione che va ad incrociare i cumulati per strike di call e put ci evidenzia come l'incrocio delle due linee si trova a 19250. A questo livello di prezzo più del 70% del totale delle opzioni scadrebbe senza valore e comunque l'area di range all'interno della quali gli operatori trarrebbero il maggior vantaggio si trova tra 19000 e 19750. Ogni uscita da questo livello di prezzo verrà accompagnata da movimenti di ricopertura con future che potrebbero provocare veloci squeeze sui prezzi.  Volatilità e Range di Supporto e Resistenza quotati dal mercato delle opzioni per la giornata odierna. FIB: volatilità implicita 20,42% range 19295 - 19790 Deviazione Standard prezzata 250 punti Come è facile notare la volatilità implicita è leggermente diminuita e di conseguenza i range e la deviazione standard si sono ristretti. Questo è un dato fondamentale per chi opera con future o strumenti lineari che hanno necessità di stop loss e take profit ferrei: infatti entrambi gli obiettivi di money management andranno riparametrati in funzione delle mutate condizioni di mercato. Simulazione Montecarlo 69% di probabilità per i prezzi di rimanere tra 19290 e 19790 14% di probabilità di rompere al ribasso e 16% di rompere al rialzo  ORE 14,00 Distribuzione Volumetrica e Smile di volatilità. Distribuzione volumetrica del fib cosidetta "normale" con un tpo appuntito a 19745 dove insiste anche il vwap. Normalmente a distribuzioni volumetriche del genere corrisponde un ritorno dei prezzi, dapprima sul vwap e successivamente agli estremi della distribuzione. In realtà c'è da tenere presente che esiste un piccolo vuoto volumetrico tra 19805 e 19870 che potrebbe essere colmato e, più importante, un vuoto da lap up da 19530 a 19640. Sulle mibo la movimentazione è di difficile interpretazione: su entrambe le scadenze lavorano opzioni itm: call 19250 su febbraio e put 21500 e 20500 su marzo insieme ad una movimentazione di call a 20000. Smile di volatilità che indicano su entrambe le scadenze un certo nervosismo sui lati esterni della distribuzione dove le volatilità raggiungono percentuali piuttosto alte. Lascia una risposta. |

Bruno NappiniOpzioni e future Archivi

Settembre 2020

Categorie |

Feed RSS

Feed RSS