|

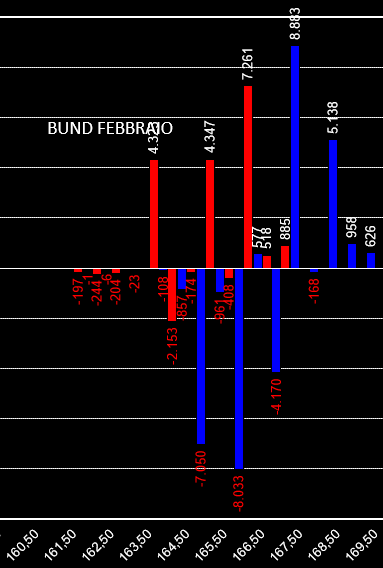

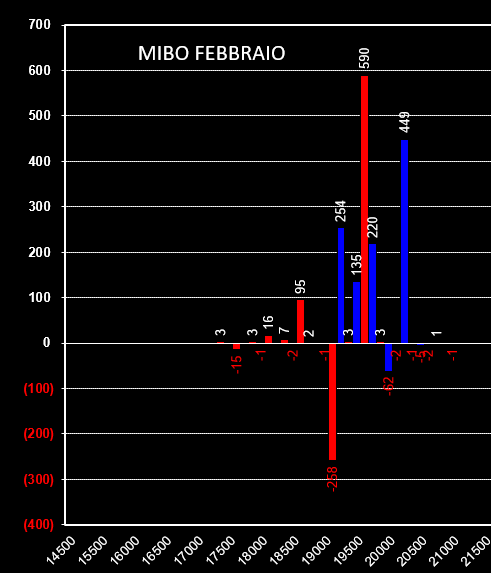

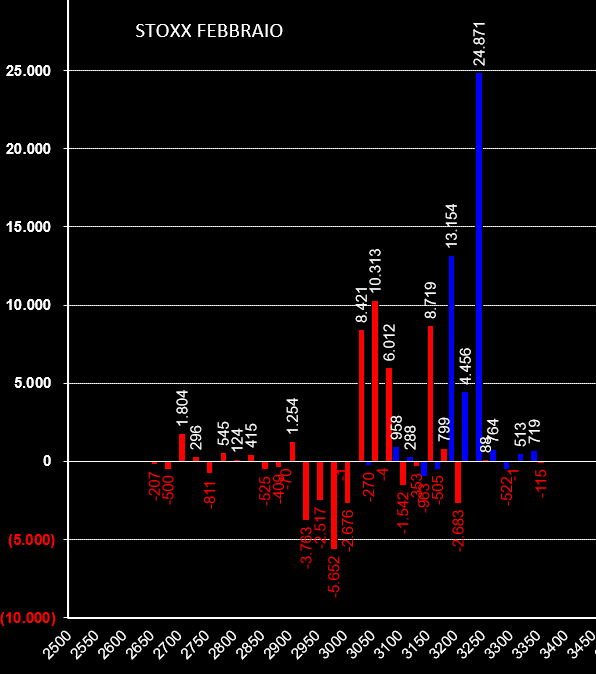

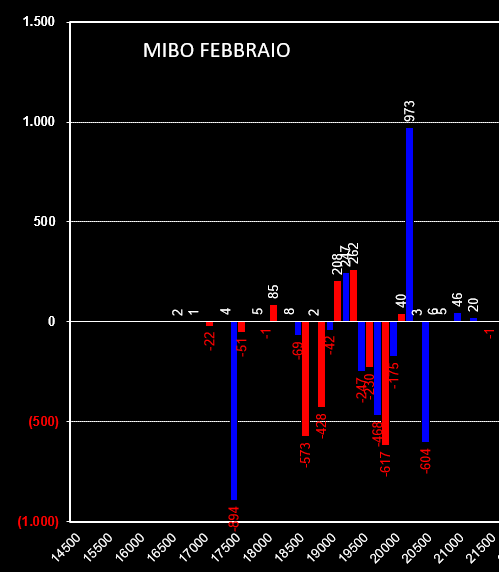

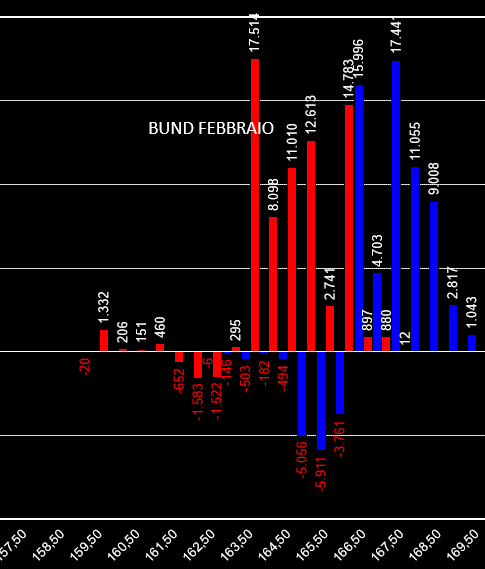

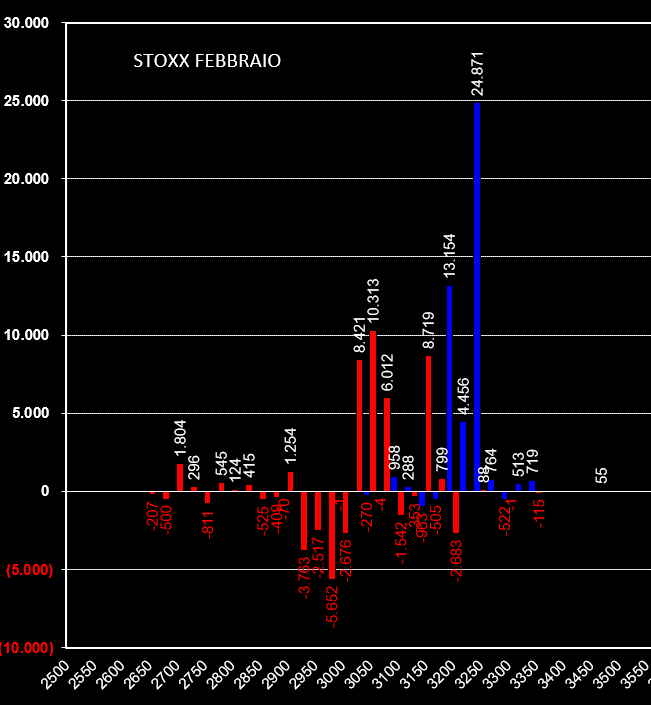

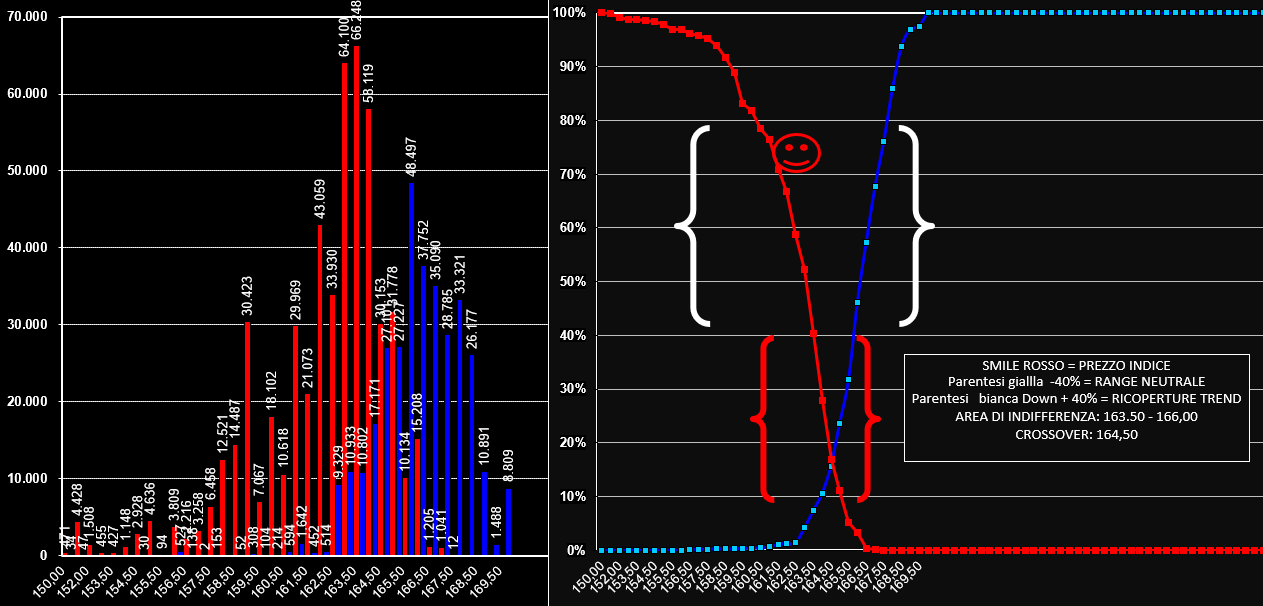

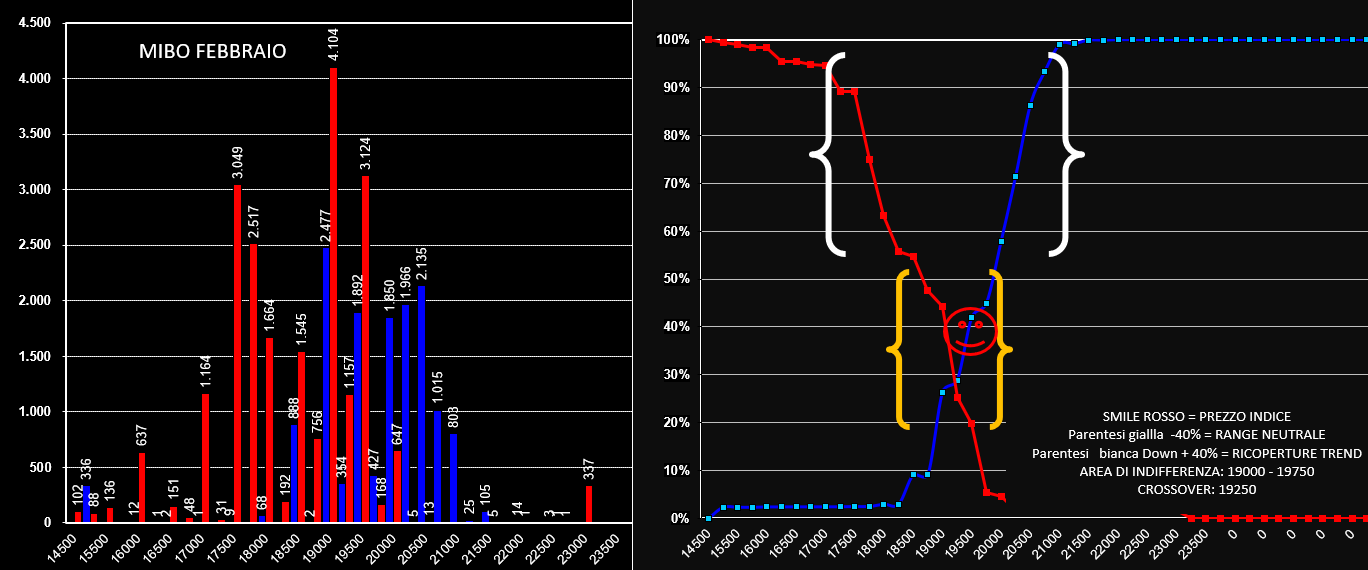

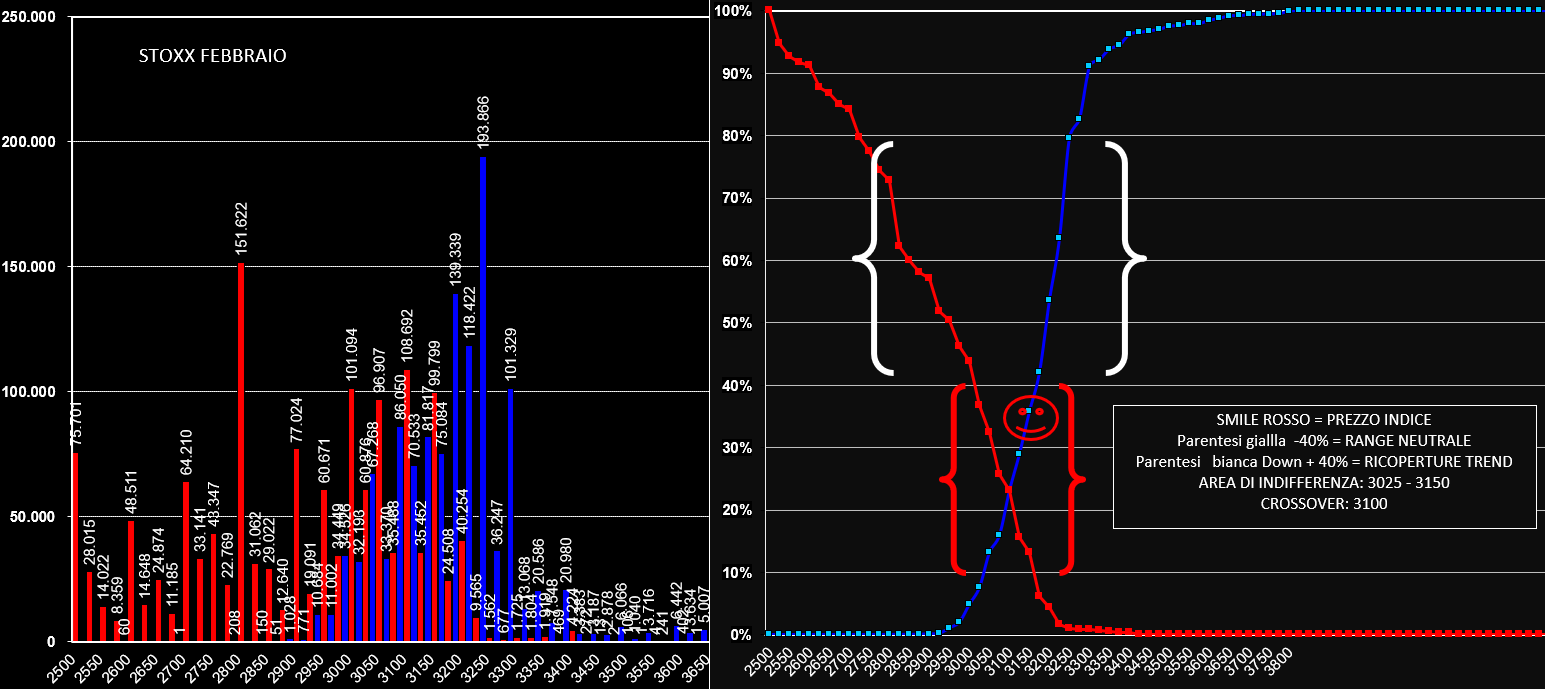

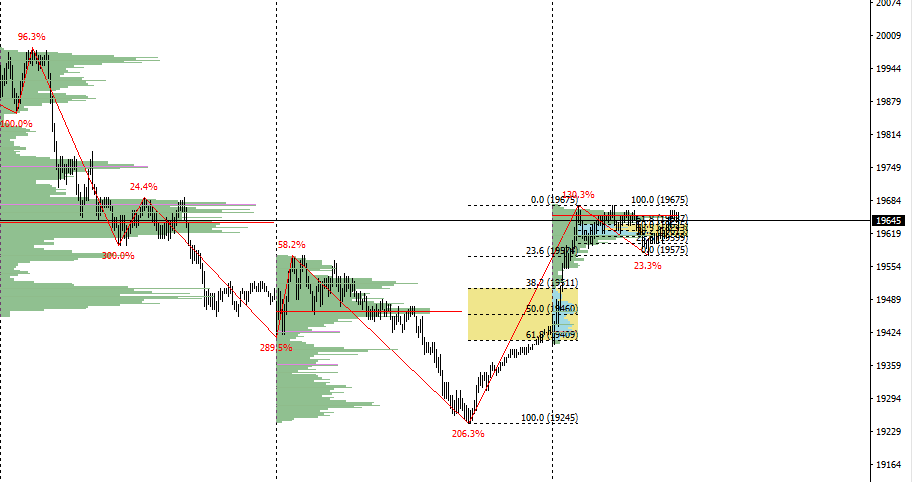

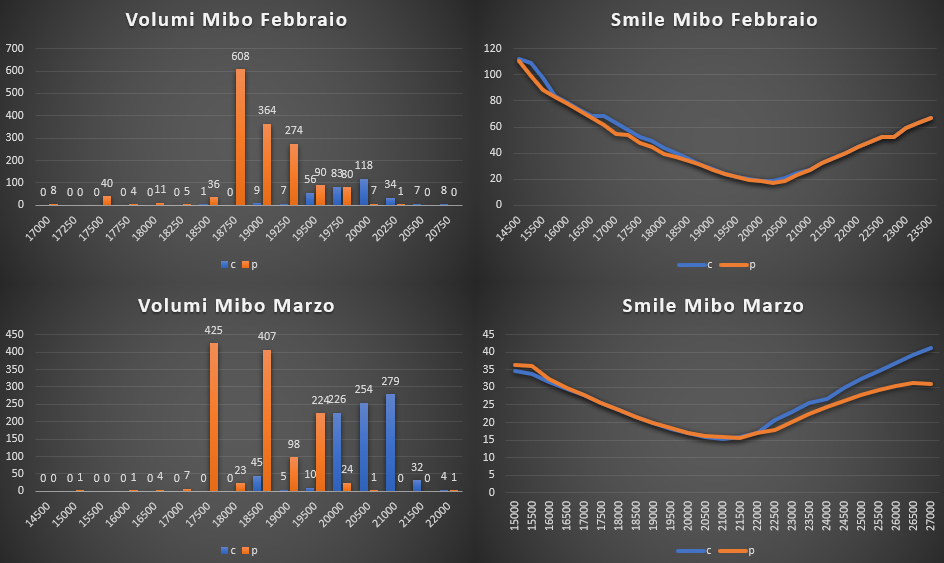

Ore 8,00 OPEN INTEREST E RANGE DI VOLATILITA' PREZZATI Istogrammi di movimentazione giornaliera di venerdì 8 febbraio nel mercato delle opzioni. Istogrammi di movimentazione dal 1 febbraio all'8 febbraio. Range Prezzati dal Mercato FIB: volatilità implicita 20.99% range 19165 - 19680 Deviazione Standard prezzata 255 punti STOXX: volatilità implicita 17.15% range 3115 - 3180 Deviazione Standard prezzata 34 punti BUND: volatilità implicita 4.70% range 166.15 - 167.15 Deviazione Standard prezzata 45 punti DAX: volatilità implicita 18.80% range 10825 - 11080 Deviazione Standard prezzata 130 punti ORE 9,30 ANALISI SETTLEMENT OPZIONI. Gli istogrammi rappresentano i totali di open interest dei mercati delle Mibo, Bund e Stoxx per la scadenza di venerdì 15 febbraio (stoxx e mibo) e venerdì 22 febbraio (bund). Al lato degli istogrammi è rappresentato il crossover che indica dove, a scadenza, il minor numero di opzioni scadrebbero in the money. Tale area è considerata una zona di neutralità dove la maggior parte delle opzioni scadrebbe senza valore. Al contrario se i prezzi del sottostante iniziassero ad allontanarsi da questa area, gli operatori, a così pochi giorni dalla scadenza, sarebbero costretti a coprire in tendenza la loro posizione con il future a fare da "servo sciocco". ORE 14,30 Volumi sulle mibo febbraio e marzo evidenziano una movimentazione volumetrica maggiore dalla parte del lato put sia su febbraio che su marzo a iniziare dagli strike a ridosso del prezzo. Smile febbraio neutro e smile marzo che evidenzia un maggior premio al rischio sul lato call. Distribuzione volumetrica del future asimmetrica con la classica forma a P dove, partendo dal poc di chiusura di venerdì a 19460 si sono poi appoggiati al poc di giovedì a 19640 che ha dapprima fatto da supporto e adesso sembra esser diventato livello resistenziale. Lascia una risposta. |

Bruno NappiniOpzioni e future Archivi

Settembre 2020

Categorie |

Feed RSS

Feed RSS