|

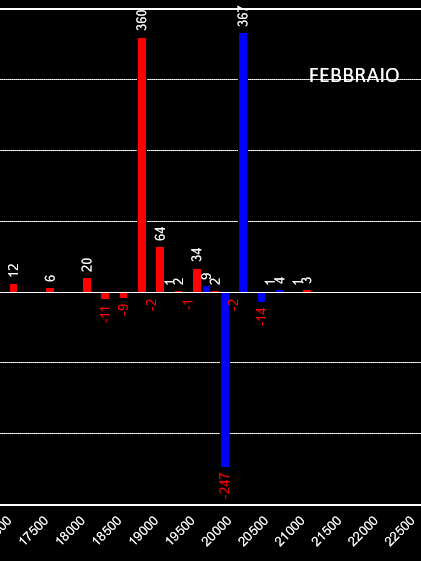

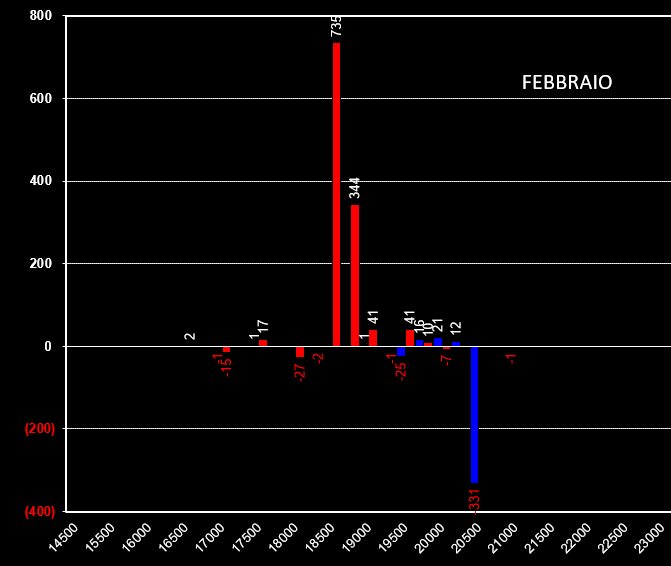

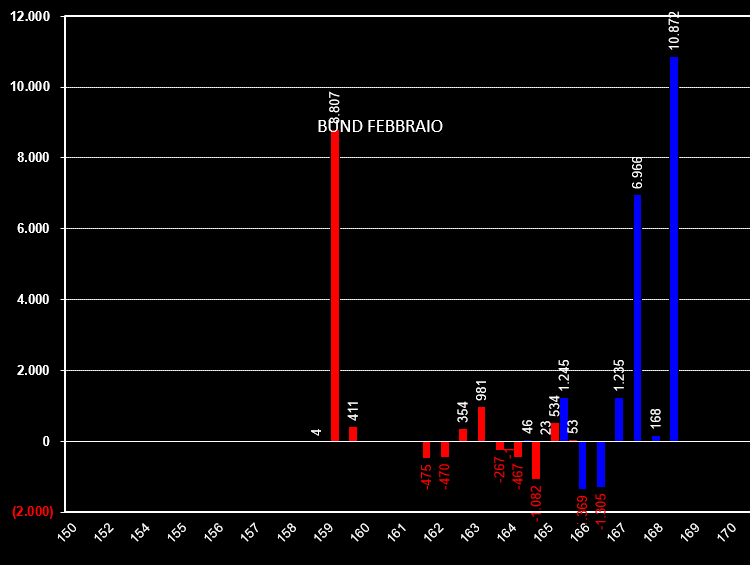

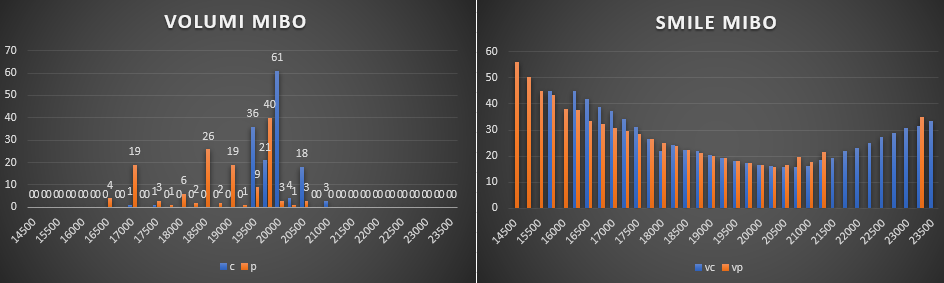

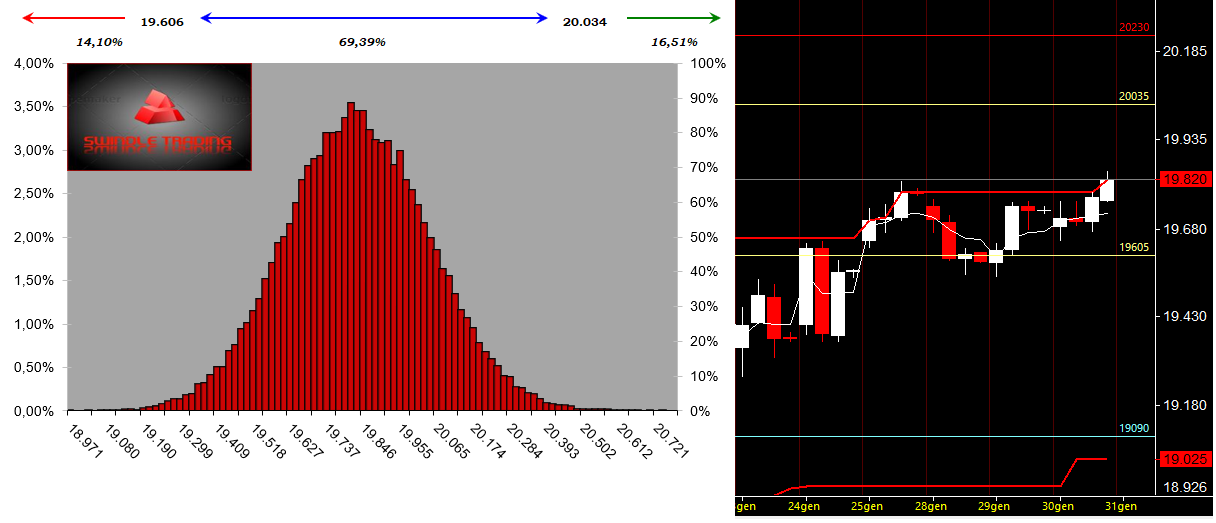

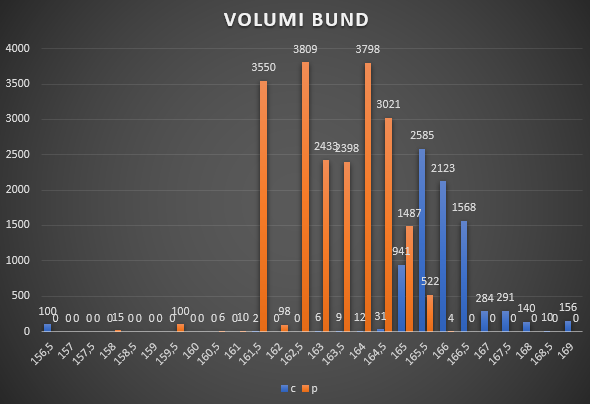

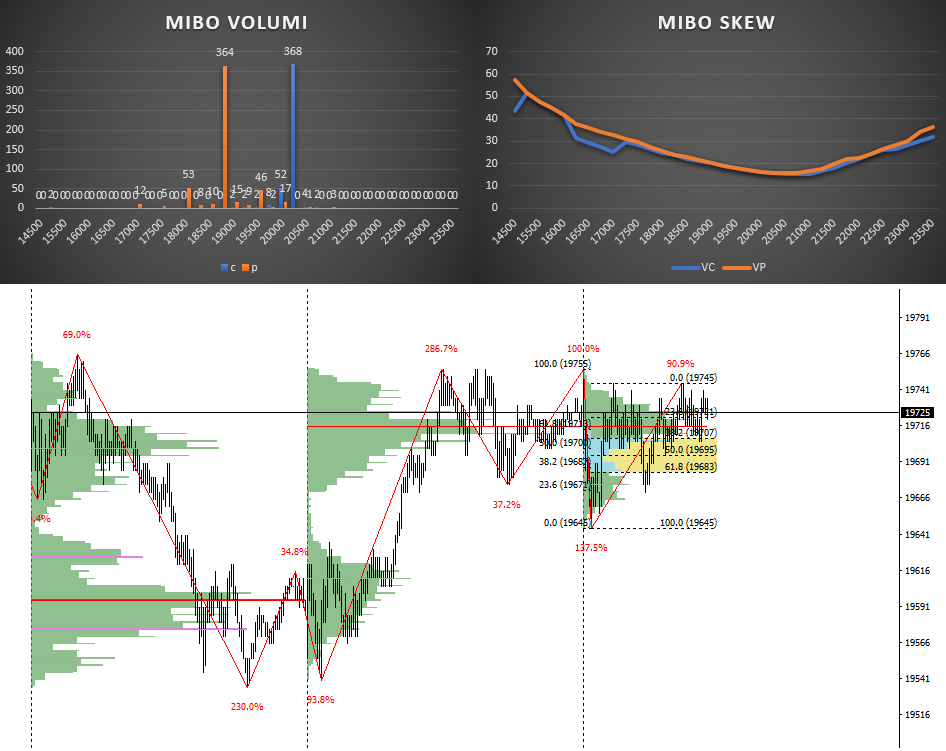

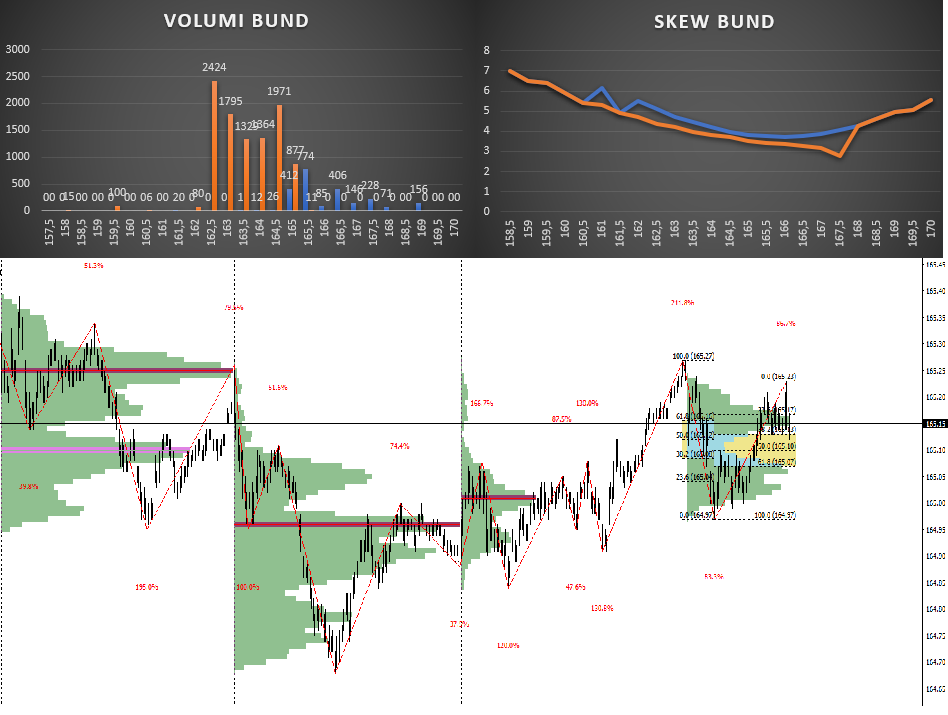

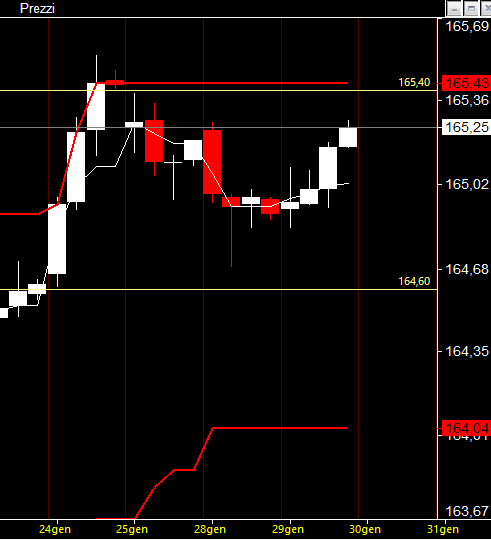

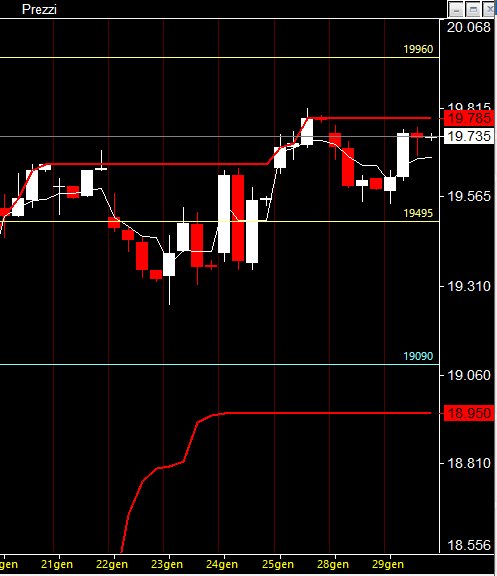

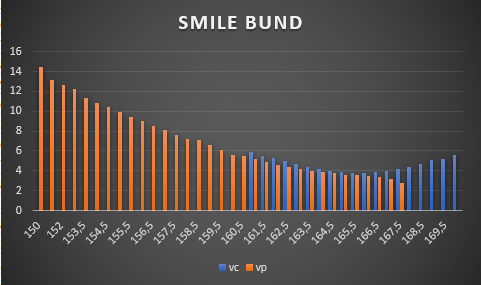

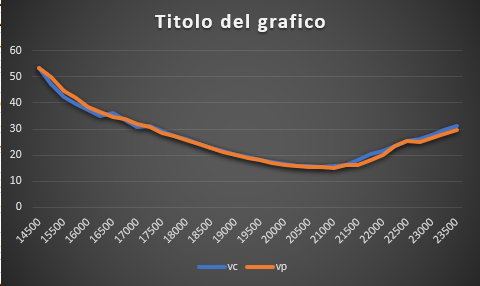

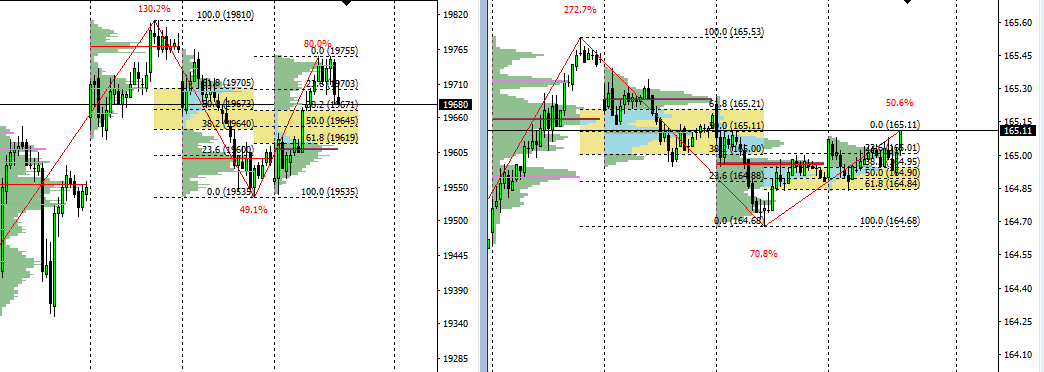

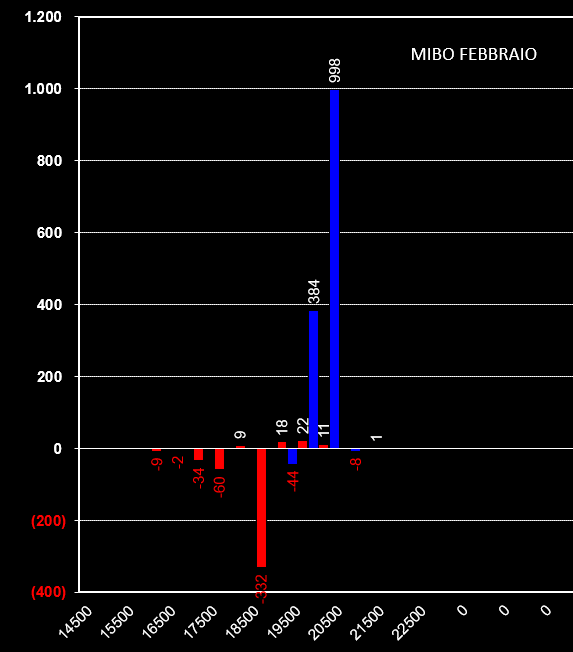

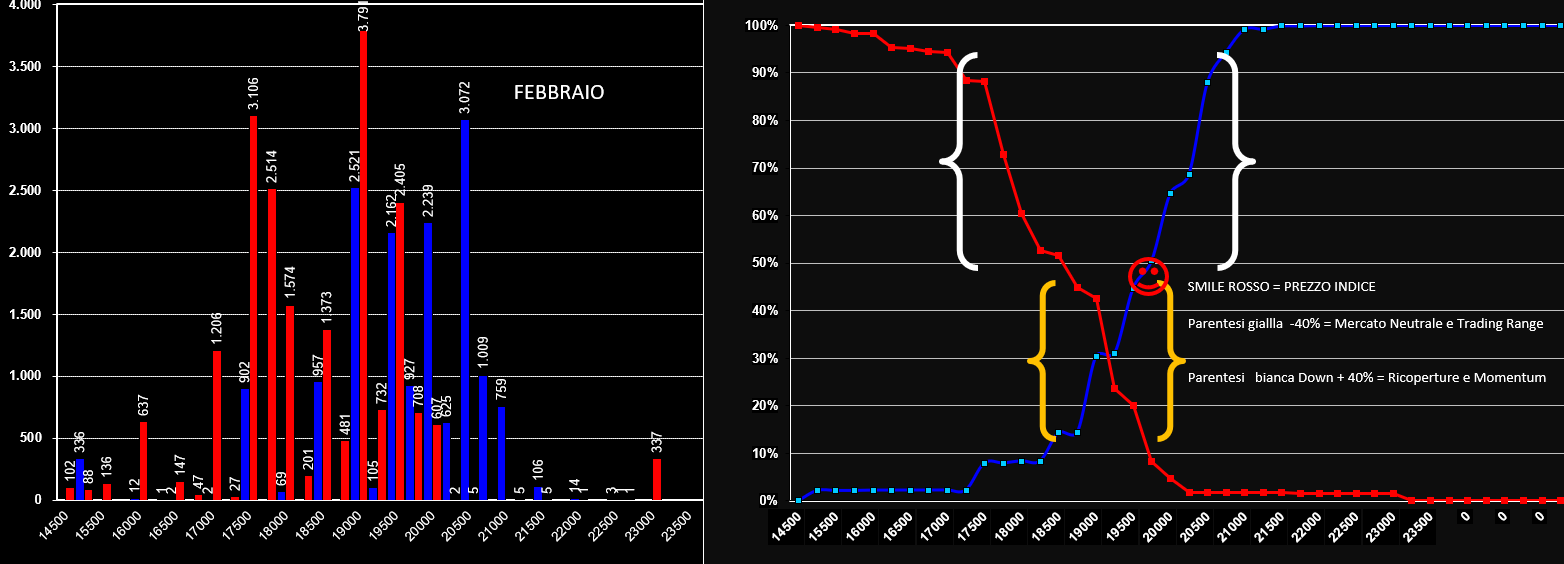

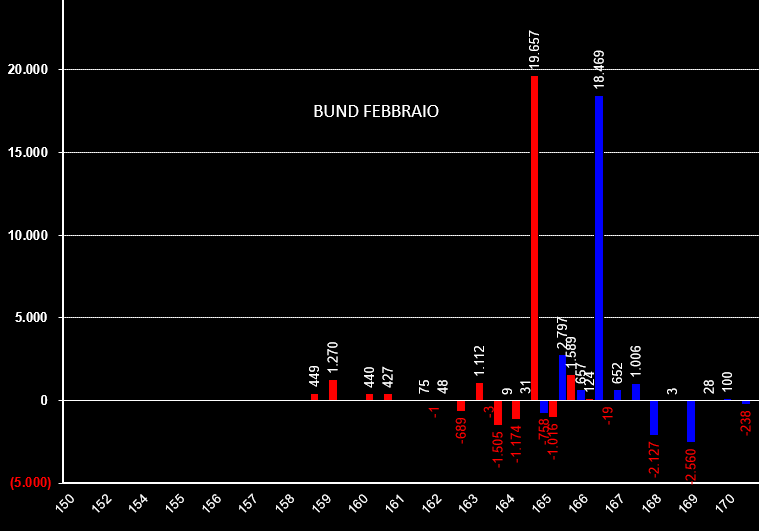

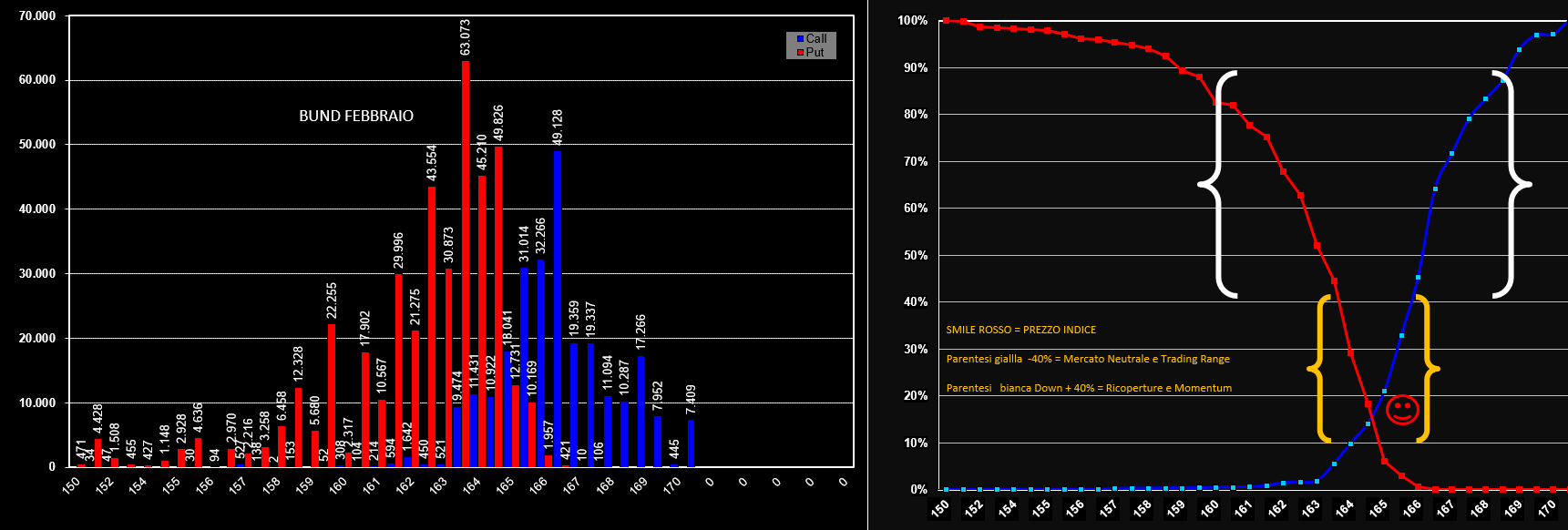

Rapida occhiata ai volumi di opzioni e future ed allo smile di volatilità. Mibo trattate quasi esclusivamentea strike 19500, 19250 e 19000 mentre le call hanno solo volumi a strike 20000. Vedremo se il mercato reagirà ai minimi come ha reagito ai massimi Smile di volatilità con leggera prevalenza della componente put, sia atm che otm e questo indica un maggior premio al rischio sul ribasso dei prezzi. Evoluzione volumetrica di stamattina con distribuzione platicurtica, al momento si sono formate due aree una a 19845 e l'altra a 19665, mentre il vwap si trova sopra i prezzi a 19740. Come era stato ipotizzato ieri i prezzi sono andati a chiudere il vuoto volumetrico che si era creato con la distribuzione bimodale dei giorni 28 e 29 gennaio tra 19610 e 19690. Prezzi che hanno toccato al perfezione il livello prezzato stamattina a 19605 come evidenziato nel post precedente. Bund invece come ieri tratta quasi esclusivamente la componente put sia atm che otm con scarsi volumi sul lato call e solo a partire dallo strike 166. Anche lo smile evidenzia una maggior premio al rischio sul lato rialzista dei prezzi. Volumi del future circostritti in una distribuzione normale con un tpo a 165,39 e vwap a 165,44. Movimentazione open interest sulle Mibo febbraio: apertura di 360 nuove Put a strike 18750 e 367 call a strike 20250. Chiusura di 247 Call a strike 20000 Open interest del future che hanno subito un calo di oltre 2000 contratti e passano da 81.283 a 79.018 e ci confermano che gran parte dei volumi di contrattazione di ieri sono serviti per chiudere posizioni non più utili al portafoglio  Per quanto riguarda le Ogbl del Bund non abbiamo nulla da segnalare poichè Eurex non ha ancora reso noti i dati di contrattazione. Passiamo quindi all'analisi statistica dei prezzi e della volatilità prezzata. FIB Utilizzando il simulatore Montecarlo con prezzo a 19820 e volatilità implicita a 17,1% viene fuori che il prezzo ha il 69% di probabilità di rimanere tra 19.605 e 20.035. Di contro ha il 14% di probabilità di rompere al ribasso ed il 16% di rompere al rialzo. BUND. Utilizzando il simulatore Montecarlo con prezzo a 165,46 e volatilità implicita a 3,9% viene fuori che il prezzo ha il 69% di probabilità di rimanere tra 165.09 e 165.89. Di contro ha il 14% di probabilità di rompere al ribasso ed il 16% di rompere al rialzo. Nei due grafici i livelli di prezzo: In ROSSO i livelli grafici. In GIALLO i livelli prezzati dal mercato delle opzioni Ore 17,00 MIBO - In chiusura registriamo sull'atm una volatilità implicita del 17,% e del 23% sugli strike otm OGBL - Sulle opzioni Bund invece registriamo le seguenti volatilità implicite: atm 3,79% e otm 4,68% Traducendo queste percentuali in livelli di rischio prezzati dagli operatori escono fuori questi numeri validi per la mattinata di domani: FIB: Range prezzato tra 19510 e 19950 - L'uscita del prezzo da questo range prezza estensioni tra 19760 e 20320 BUND: Range prezzato tra 164,94 e 165,55 - L'uscita da questo range prezza estensioni tra 164.10 e 166,48. Vwap per entrambi sotto il prezzo e vicino al Tpo. Sul Fib si trova a 19710 e Bund a 165,14 Sotto i volumi finali sulle Mibo e sulle Ogbl, vedremo domani cosa avrà prodotto questa movimentazione dei due mercati. Rapida occhiata ai volum ed allo skewi delle mibo e sul future. Mibo trattate quasi esclusivamente sugli strike di put 18750 e di call 20250. Stanno quindi lavorando gli estremi della congestione. Smile di volatilità con leggera prevalenza della componente put, sia atm che otm e questo indica un maggior premio al rischio sul ribasso dei prezzi. Evoluzione volumetrica con tpo a 19725 ovvero sul lato superiore della distribuzione bimodale di ieri che ha lasciato vuota tutta la zona tra 19620 e 19685. Bund invece tratta quasi esclusivamente la componente put sia atm che otm con scarsi volumi sul lato call. Anche lo smile evidenzia una maggior premio al rischio sul lato rialzista dei prezzi. Volumi del future circostritti in una distribuzione bimodale piuttosto compressa che vede due poc a 165,6 e 165,16. Ore 9,30 FIB Utilizzando il simulatore Montecarlo con prezzo a 19675 e volatilità implicita a 17,3% viene fuori che il prezzo ha il 67% di probabilità di rimanere tra 19460 e 19890. Di contro ha il 14% di probabilità di rompere al ribasso ed il 17% di rompere al rialzo. BUND. Utilizzando il simulatore Montecarlo con prezzo a 165,05 e volatilità implicita a 3,8% viene fuori che il prezzo ha il 69% di probabilità di rimanere tra 164,66 e 165,66. Di contro ha il 14% di probabilità di rompere al ribasso ed il 16% di rompere al rialzo. Ore 8,30 Movimentazione sulle Mibo febbraio piuttosto chiara: apertura di nuove posizioni a striike 18500 e 18750 e chiusura di alcune posizioni call a strike 20500. Open interest del future che non hanno subito particolari variazioni e ci confermano che i volumi di contrattazione di ieri sono serviti esclusivamente per veloci operazioni intraday. Probabilmente, anche se a livello grafico sembra esserci una resistenza, gli operatori, essendo all'interno della loro zona di confidenza, non stanno prendendo posizioni a mercato ma sono semplicemente in attesa degli eventi mentre il prezzo si muove all'interno del range.  La movimentazione sul bund è avvenuta piuttosto distante dagli strike atm: put a strike 159 e call a strike 167 e 168. Da segnalare anche tante piccole chiusure di posizioni tra 162 e 166. Anche i volumi sul future sono serviti per chiudere molte posizioni a mercato facendo diminuire l'open interest del future da 2.009.226 a 1.958.280. Aperture così otm e chiusure di posizioni vicine al prezzo mi portano a credere che gli operatori si stanno aspettando un movimento direzionale ed un aumento di volatilità.  Nei due grafici i livelli di prezzo: In ROSSO i livelli grafici. In GIALLO i livelli prezzati dal mercato delle opzioni. In chiusura analizziamo gli smile delle opzioni Mibo e delle opzioni Bund. Sia sulle mibo che sulle Ogbl smile neutri che non lasciano intendere timori nè sul lato put nè sul lato call. Le volatilità atm per le mibo si fermano all'incirca al 17,15% e sul Bund al 3,9%. I livelli di prezzo validi per domani che sono stati calcolati utilizzando la volatilità implicita ed il premio a rischio sono i seguenti Fib range tra 19495 - 19960 - L'uscita dal range potrà avere estensioni da ricoperture fino a 19150 - 20340 Bund range tra 164,60 - 165,40 - L'uscita dal range potrà avere estensioni da ricoperture fino a 163,68 - 166,31 Tpo e poc di chiusura: Distribuzione bimodale sul Fib con due tpo agli estremi della candela inside 19610 e 19740 con un'area di vuoto di volumi tra 670 e 620, Il Vwap si trova precisamente all'interno del vuoto in area 20660. Distribuzione normale sul Bund che in chiusura ha strappato al rialzo allontanandosi relativamente dal tpo e dal Vwap a 165,01 . Pochi volumi sulle mibo Febbraio e concentrati quasi esclusivamente su put 19750 e call 20000. Anche lo smile di volatilità non dà indicazioni di sorta essendo molto simile sia per put che per call. Tpo formato a 19610 in corrispondenza del Vwap.  Sul Bund invece l'operatività è concentrata molto sulle call a strike 167 e 168 ed anche lo smile di volatilità prezza un maggior premio al rischio sul lato call in tutto il range Atm. Tpo formato a 164,94 appoggiato al Vwap.  Implicita Mibo 17,9% LIVELLI PREZZATI DALLA CHAIN DELLE OPZIONI: 19350 - 19840 Al di fuori da questo range giornaliero il mercato dovrà adeguare il prezzo e la volatilità degli strumenti dando luogo a movimenti di rottura o ritorno alla media. Tramite il calcolo probabilistico del metodo Montecarlo possiamo definire che nel 67% dei casi il prezzo dovrebbe rimanere tra 19378 e 19822. Ha il 17,74% di rompere al rialzo ed il 14,55% di rompere al ribasso.  Implicita BUND 3,9% LIVELLI PREZZATI DALLA CHAIN DELLE OPZIONI: 164,54 - 165,44 Al di fuori da questo range giornaliero il mercato dovrà adeguare il prezzo e la volatilità degli strumenti dando luogo a movimenti di rottura o ritorno alla media. Tramite il calcolo probabilistico del metodo Montecarlo possiamo definire che nel 69% dei casi il prezzo dovrebbe rimanere tra 164,62 e 165,42. Ha il 16% di rompere al rialzo ed il 14% di rompere al ribasso.  MIBO. Nella giornata di ieri i volumi di scambio sul future sono serviti per chiudere posizioni a mercato: i contratti passano infatti da 83611 a 81047. Tale movimentazione è da inquadrare come presa di profitto dei future entrati in protezione del lato call messe sotto pressione dai recenti rialzi. Sul fronte opzioni gli operatori hanno finalizzato gli scambi con nuovi ingressi di call a strike 20.000 e sopratutto strike 20.500 con conseguente chiusura di put otm a strike 18.500. Il posizionamento totale ci riporta una situazione ai margini della neutralità e coerente con la movimentazione di future ed opzioni essendo i prezzi rientrati all'interno del 40% della funzione di ripartizione sintetizzata nel grafico con la parentesi gialla. BUND. Nella giornata di ieri il bund ha rafforzato il numero di contratti future rimasti a mercato che è passato da 2.007.096 a 2.009.226. La movimentazione invece del mercato delle opzioni ci consegna un quadro di sostanziale equilibrio, sia sui totali che sulla funzione di ripartizione, essendo il prezzo nel cuore della neutralità del mercato dove, oltre il 70% di opzioni scadrebbe itm. A riprova abbiamo infatti nuovi e sostanziosi ingressi sul lato put a strike 164,5 e sul lato call a strike 166,5. |

Bruno NappiniOpzioni e future Archivi

Settembre 2020

Categorie |

Feed RSS

Feed RSS