|

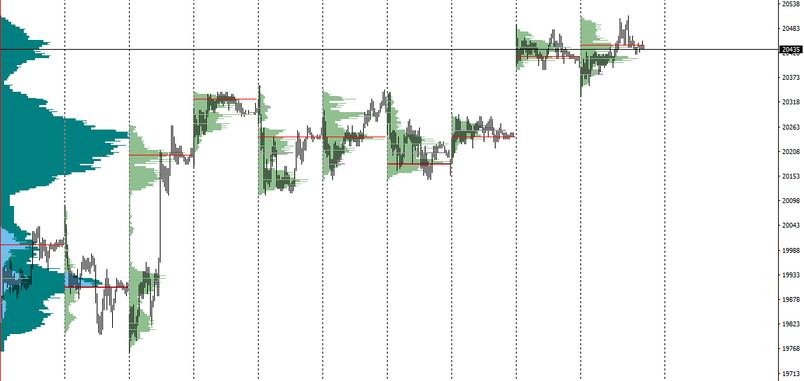

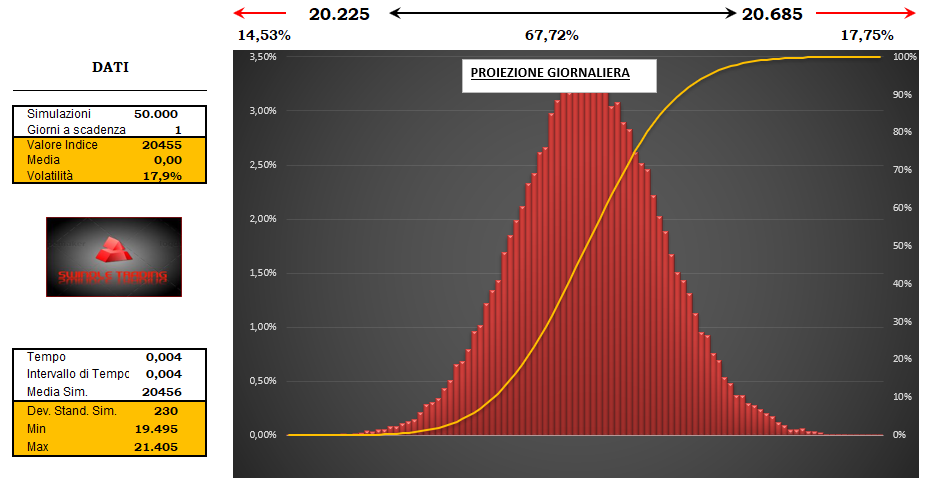

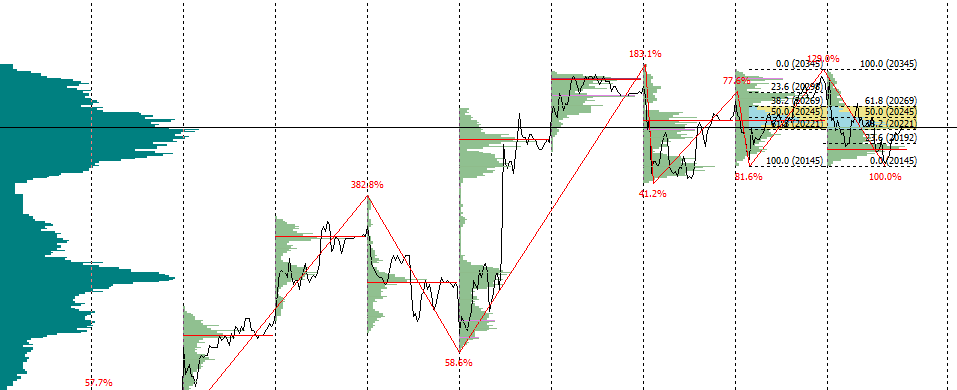

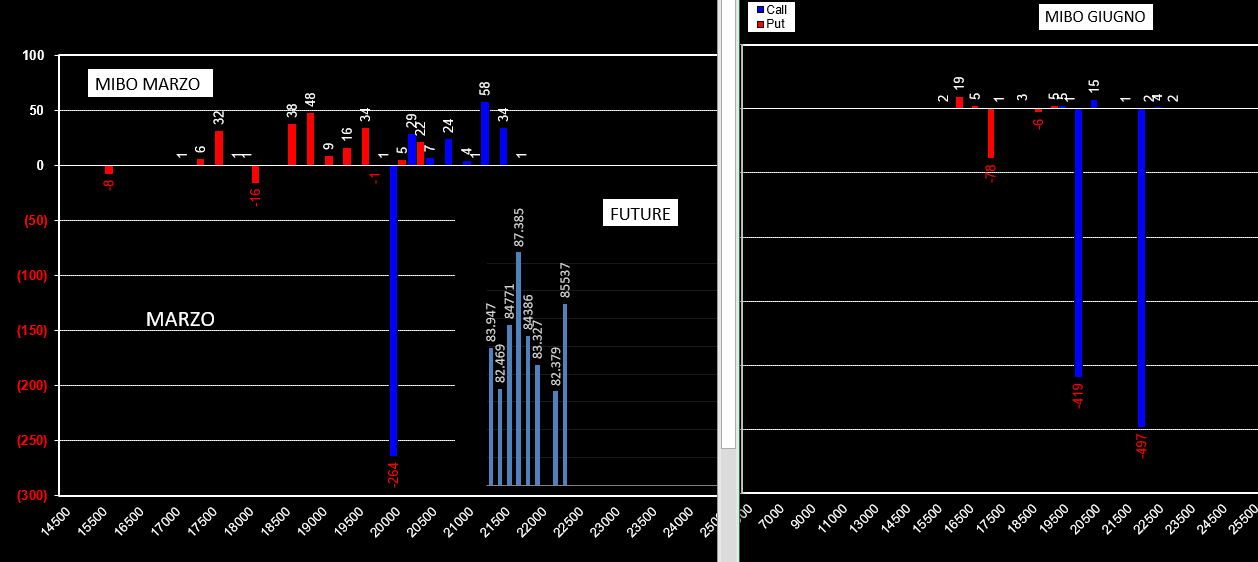

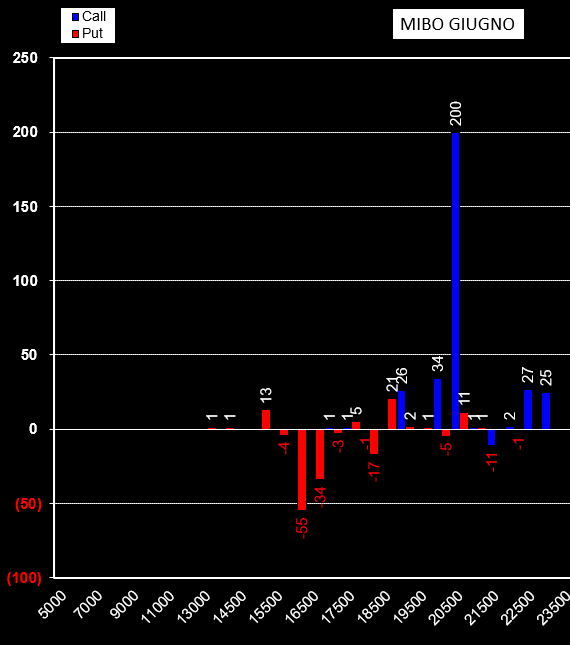

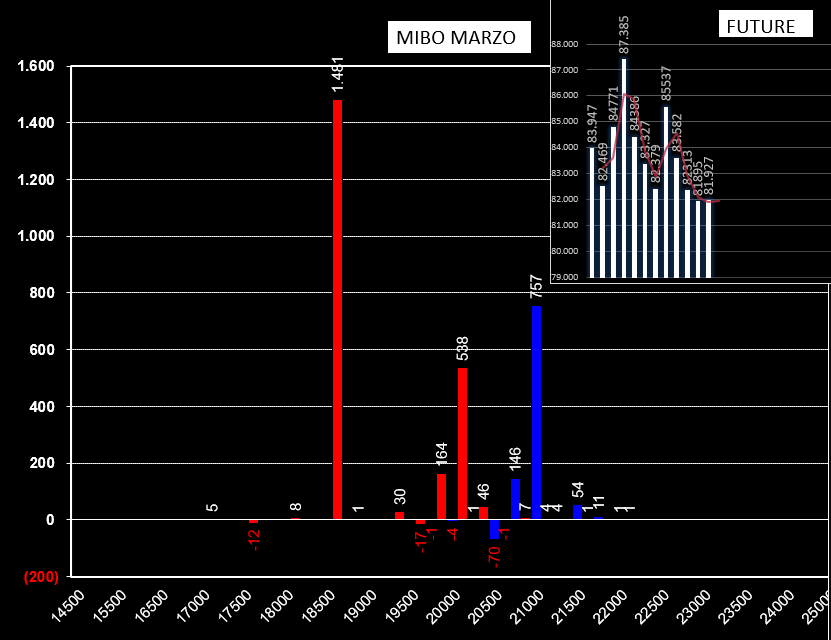

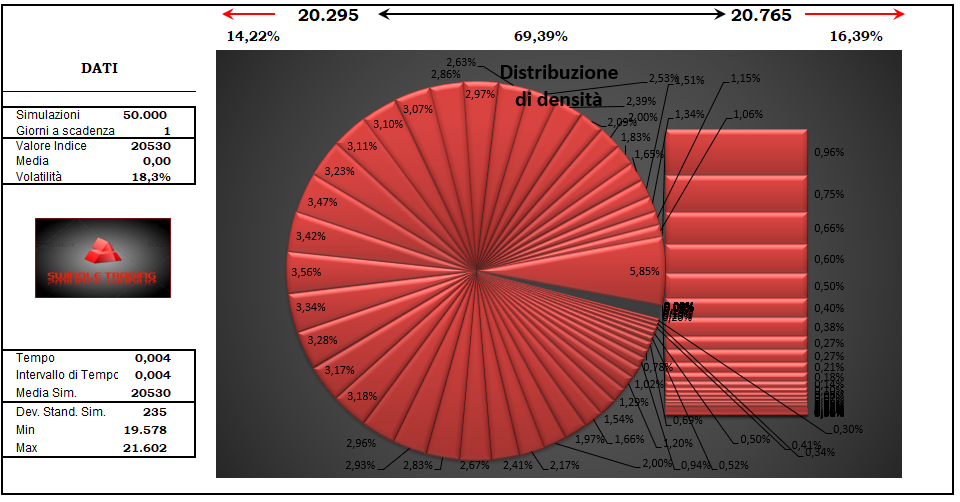

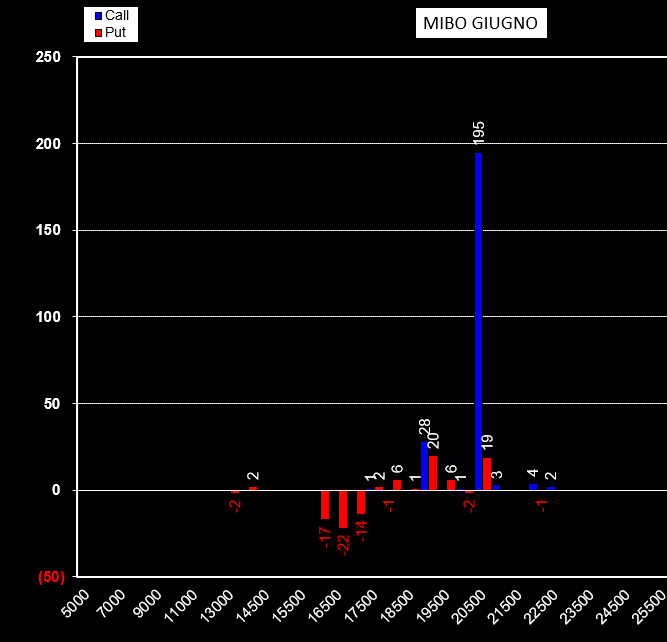

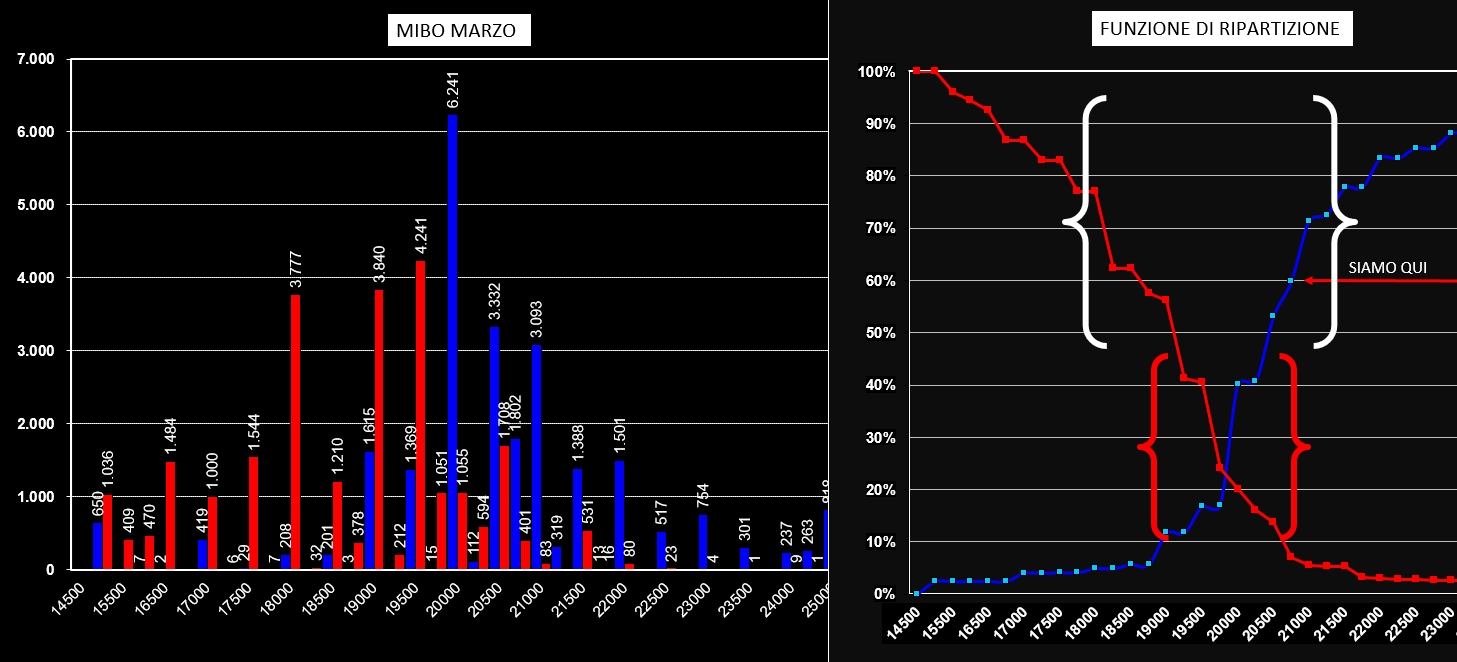

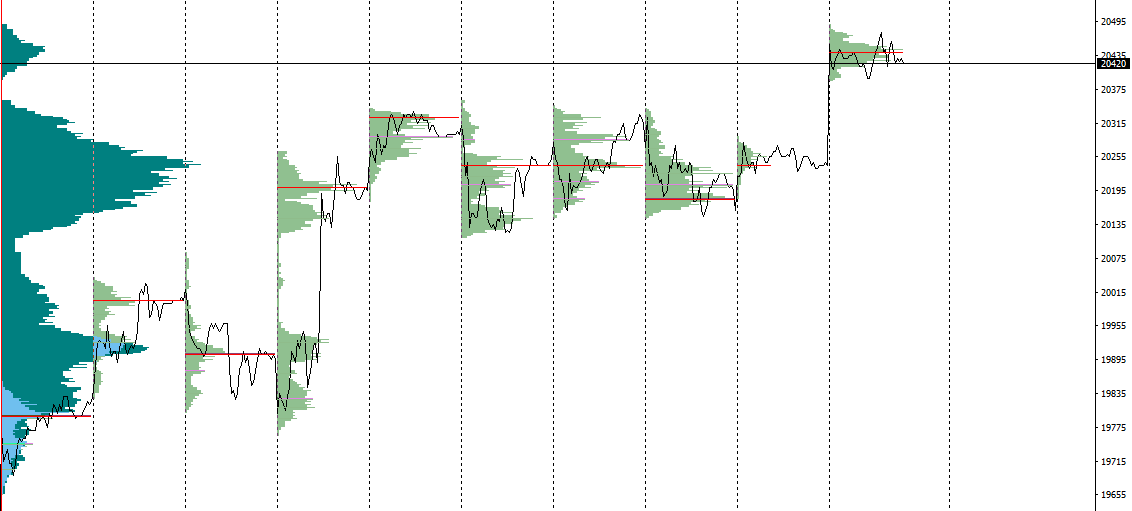

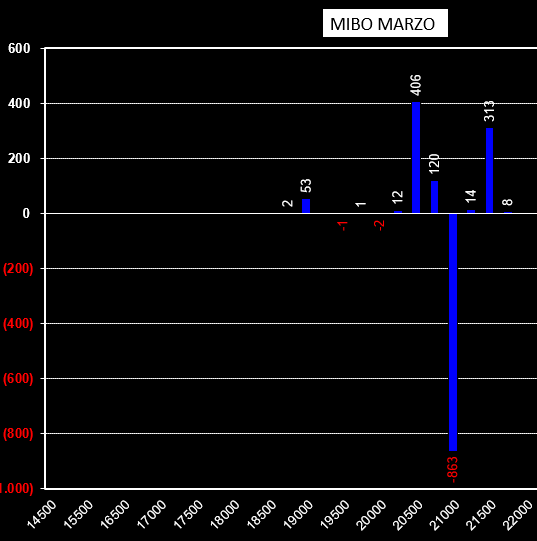

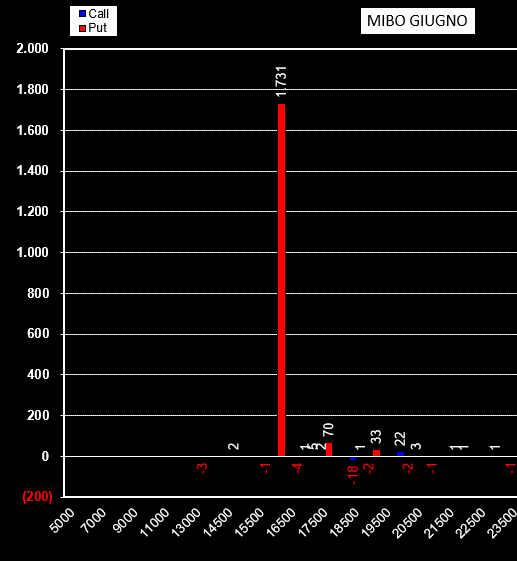

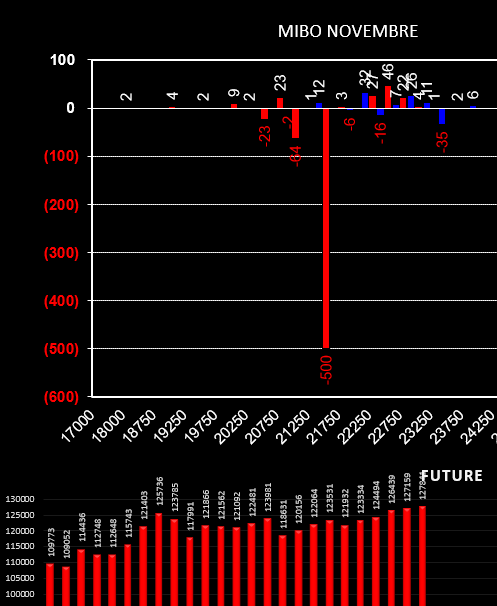

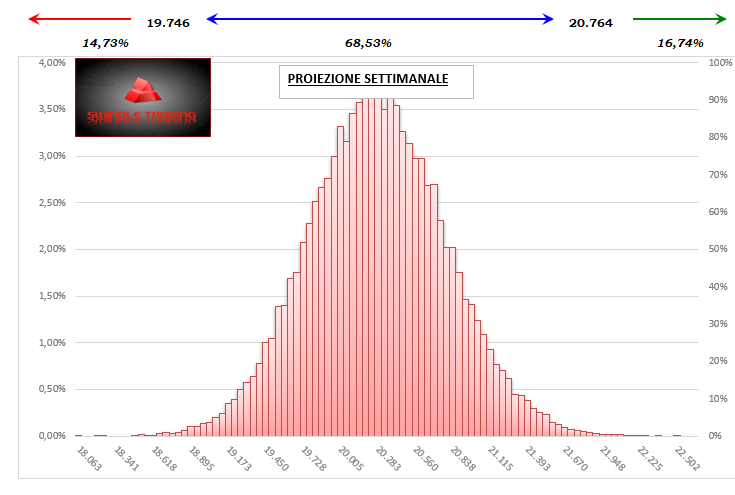

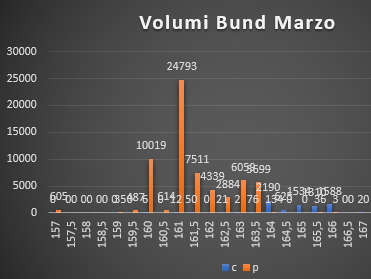

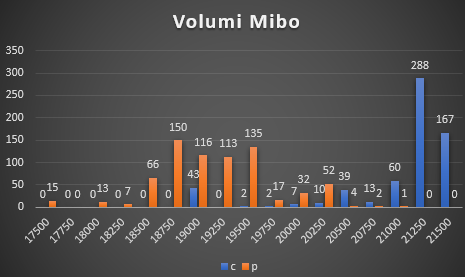

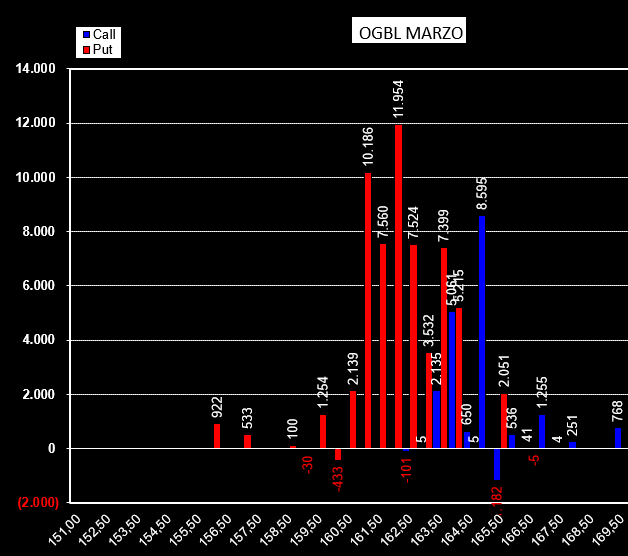

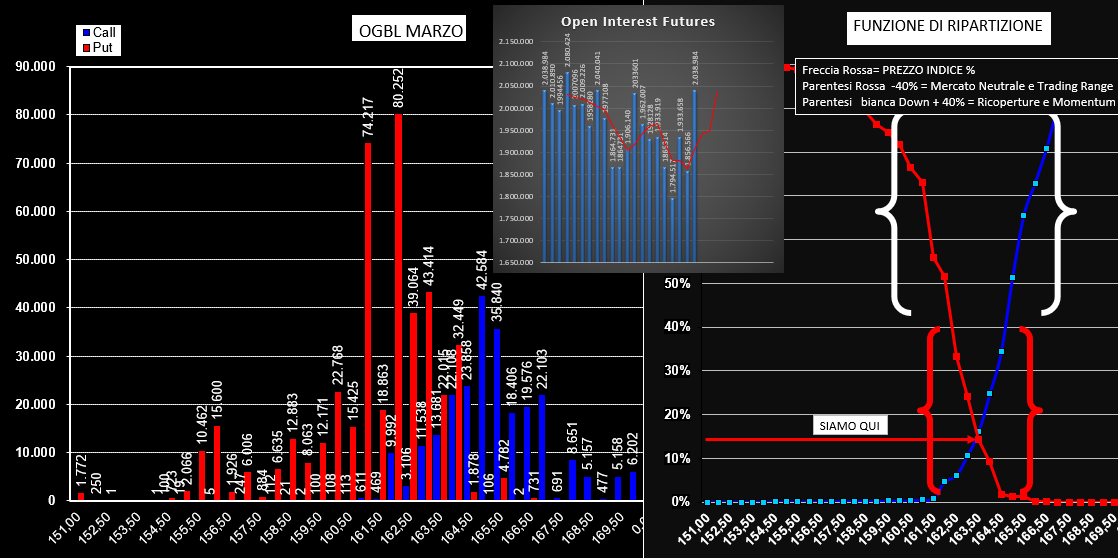

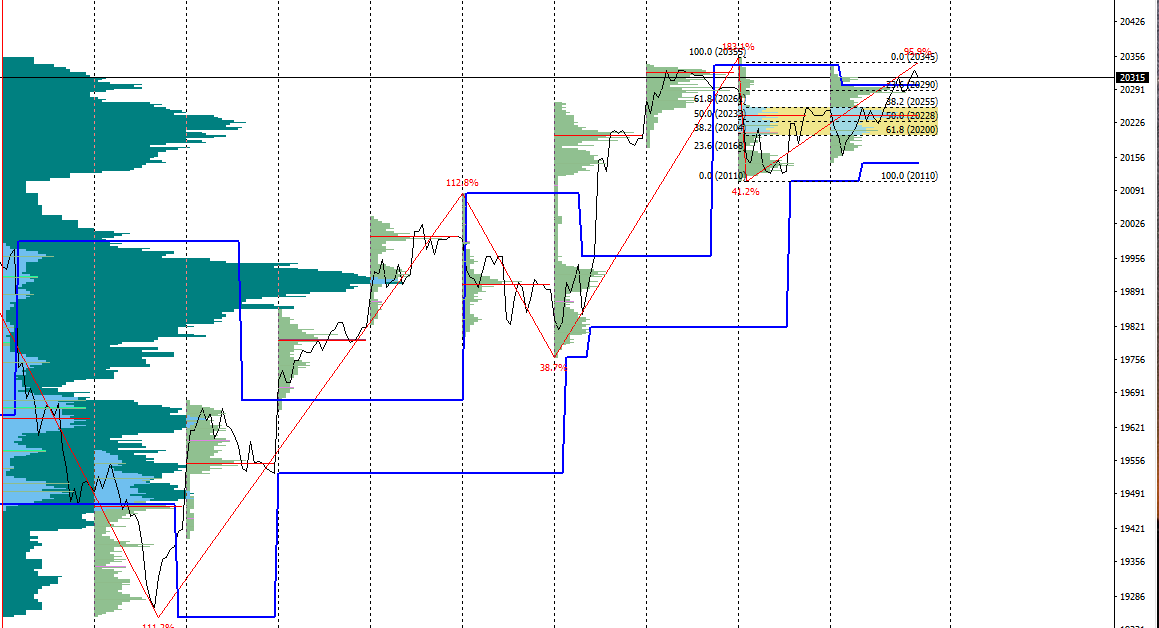

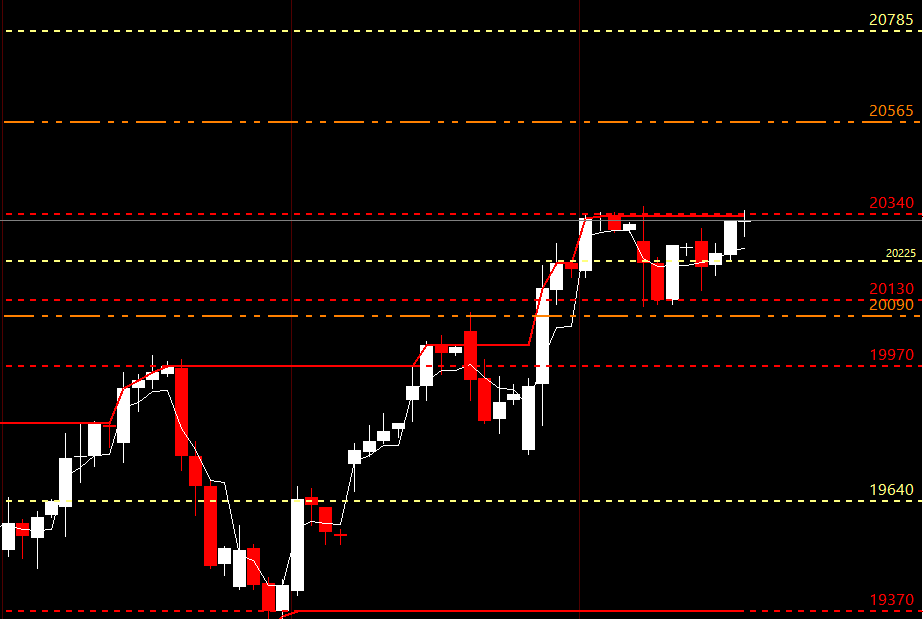

Ancora una giornata scandita da nuovi massimi e range di prezzo ristretti caratterizzati da mediocri flussi volumetrici. Dal sito di Borsa Italiana leggiamo che i volumi scambiati sono stati 19248, questo mediocre flusso di contratti ha provocato soltanto un aumento di 32 open interest sul future che passano da 81895 a 81927. Tutti gli altri contratti/volumi scambiati sono stati utilizzati esclusivamente per operatività intraday con apertura e chiusura effettuate in giornata. Già questo ci indica che gli operatori sono in attesa di una qualche notizia driven: non stanno prendendo posizione e lavorano i contratti solo sul brevissimo pronti ad entrare ed uscire alla bisogna. La distribuzione volumetrica è bimodale con due TPO ravvicinati e sopra i due cumulati precedenti a 20460 e 20520. Anche sul mercato delle opzioni le movimentazioni sono abbastanza distanti dall'atm. Su Marzo sono aumentate le put a strike 18500 e 20000 e di call a strike 21000. Su giugno hanno movimentato esclusivamente call strike 20500 facendo segnare un + 200 contratti. Ricordo che lo strike 20500 sulla scadenza giugno equivale allo strike 20500 scadenza marzo per effetto dello stacco dividendi che avverrà nel trimestre successivo e che il future sconta già adesso quotando un prezzo di circa 500 punti più in basso. Interessante il dato sulla volatilità implicita che ha finalmente iniziato a seguire il trend rialzista impostato da tre giorni da Vix, Vstoxx e Vdax, facendo segnare un + 2,32% portandosi a 18,3. In base a questo dato possiamo calcolare i livelli ed il range di volatilità prezzati per la giornata di oggi: 20295 che ha il 14% di probabilità di essere superato 20765 che ha il 16% di probabilità di essere superato 470 punti è il range previsto ed ha il 70% di probabilità di rimanere inviolato 19580 e 21600 sono l'eccesso massimo statisticamente calcolabile Giornata interlocutoria quella di ieri con un mercato che ha dapprima tentato di rompere al ribasso e successivamente di rompere al rialzo ma senza riuscirci, e come nella quasi totalità dei mercati dove insiste una distribuzione volumetrica a forma di campana, il prezzo è poi rientrato nei pressi dell'area di accettazione. Dal grafico volumetrico si vede come insistono due Tpo a 20420 e 20445. La rottura al ribasso porterebbe i prezzi a colmare il vuoto da gap up e come primo supporto incontrare il grosso cumulato che si trova a 20240. Più in basso troviamo l'altro livello volumetrico a 19905 che, se rotto, porterà i prezzi perlomeno a chiudere il gap del 12 febbraio a 19550.  Vediamo come si sono mossi in questi due giorni gli operatori del tecnico mondo delle opzioni. Sulla scadenza Marzo si assiste alla chiusura di 848 contratti di call a strike 21000 ed all'apertura di 391 call a strike 20500 e 338 call a strike 21500. Sul lato put nessun movimento da segnalare. Sulla scadenza Giugno, il cui future di riferimento quota 500 punti in meno, l'unico strike preso in considerazione è quello di call 20500. Il totale delle opzioni scadenza Marzo ci disegna un quadro sbilanciato sul lato rialzista essendo la componente Call arrivati al 50% ITM e con possibili estensioni fino a 21000 dove i prezzi arriverebbero ad un vero e proprio ipercomprato essendo le call oltre il 70% ITM. La cosa che comunque mi rende sospettoso di questo rialzo è che, nonostante l'importante strike 20000 dove ci sono ben 6.241 contratti call aperti, sia stato inizialmente coperto con aumento di contratti future fino a 87.385 open interest ed invece, negli ultimi giorni e con massimi superiori, i contratti future rimasti a mercato sono scesi fino a minimo di ieri con 81895 open interest. Staremo comunque a vedere, ma in tutti i casi più che un consolidamento dei massimi sembra invece una presa di profitto ed una distribuzione sui massimi. Nonostante Vix, Vstoxx e Vdax siano stranamente in aumento, la volatilità implicita delle code grasse delle mibo ha fatto segnare anche ieri una lievissima flessione attestandosi a 17,9%. Utilizzando questo dato insieme al prezzo ed al tempo proviamo con una simulazione Montecarlo a vedere quali livelli di probabilità stia prezzando il mercato: Probabilità del 67% tra 20225 e 20685 Probabilità del 14% sotto 20225 Probabilità del 17% sopra 20685  Stamattina sono stati pubblicati, come ogni giorno, dei livelli di probabilità giornalieri calcolati utilizzando il prezzo, il tempo a mercato e la volatilità implicita prezzata sulle opzioni out of the money. E' stato scritto più volte che quando il prezzo tocca un livello di volatilità dà luogo sovente a forti movimenti uguali o contrari, in questo caso, oltre l'apertura in gap up c'era la successione esplosiva di tre candele inside chiamate in gergo "boomer". Il prezzo, come spesso accade, ha lambito, senza riuscire ad oltrepassarlo, il livello a 20485 e si è fermato facendo accettazione sopra la vecchia resistenza rotta in gap up. Si potrebbe dunque supporre che quella vecchia resistenza sia diventata supporto, ma per maggior precisione andiamo a vedere come si sono comportanti nel mercato gli operatori: se hanno mosso denaro, se sono entrati o sono usciti dal mercato. Innanzitutto abbiamo detto che per essere credibile, un rialzo, quando rompe una resistenza che corrisponde anche ad uno strike del mercato delle opzioni, deve essere accompagnato da volumi che si concretizzano con un aumento di open interest del future. In questo caso si assiste invece ad una uscita dal mercato di molti operatori, infatti il future fa segnare il proprio minimo open interest nella giornata di oggi con 82313 contratti con una flessione di quasi 1000 contratti rispetto al giorno venerdì 22/02 , di oltre 3000 rispetto al giorno giovedì 21/02 e addirittura di più di 5000 contratti rispetto al giorno 15/02 dove fu tentato un primo attacco alla resistenza.. Anche gli open interest delle opzioni ci mostrano che gli operatori non hanno toccato strike di put ma hanno lavorato esclusivamente il lato call del rischio entrando con 406 contratti a strike 20500 ed a 20750 e 21500 ed uscendo con 863 call a strike 21000. La chart del future ci evidenzia una distribuzione volumetrica assimilabile ad una normale campana di gauss con un punto di controllo mediano posto a 20440 e che coincide con il vwap. Normalmente quando un mercato parte crea varie aree di vuoto volumetrico inframezzate da picchi dove sembra riprendere fiato m poi riparte e non fa prigionieri. Ovvero il contrario di quanto è avvenuto oggi con apertura in gap up e consolidamento senza accelerazione. Se due o più indizi fanno una prova mi sentirei di scrivere che, se non ci saranno novità particolari, siamo arrivati al fine corsa di questo movimento rialzista che è partito nel momento in cui i prezzi hanno toccato il 60% di put Itm della ormai famosa funzione di ripartizione (per scrupolo vi invito ad andare a controllare i post della prima settimana di gennaio) , sono passati per il crossover a 19750 e sono arrivati proprio oggi al 60% di call Itm sotto area 20500. Gli operatori stanno uscendo lentamente dal mercato, prendono profitto e chiudono posizioni e nel contempo piazzano contratti dove credono che il mercato non possa arrivare. Analisi Open Interest e proiezioni di volatilità. La movimentazione degli open interest sulle Mibo scadenza Marzo e Giugno evidenzia un netto aumento della sola componente Put. Sulla scadenza Marzo con +778 contratti a strike 19750 e +453 contratti a strike 20250. Sulla scadenza Giugno invece si assiste ad un imponente aumento di +1731 contratti soltanto sullo strike otm 16000. La componente Future è scesa nuovamente a da 85537 a 23582 e la distribuzione volumetrica totale ci fa vizualizzare il crossover della ripartizione Marzo precisamente a strike 19750. Il prezzo indice a 20250 si trova precisamente ai margini dell'area di neutralità dove la componente call inizia ad essere ITM all'incirca al 40% del suo totale. Strategia disegnata dal mercato assimilabile ad una Short Put ovvero lateral rialzista. Da rimarcare comunque che l'imponente strike 20000 composto da 6.240 Call ha il suo livello di demarcazione netto su un prezzo future ben preciso: 20225. Questo livello di prezzo ha al suo esterno due margini di mantenimento che si trovano fra 20340 e 20130. La conformazione grafica giornaliera di questi prezzi, definita boomer, è una delle più esplosive, poichè composta da tre candele inside con evidente cumulato volumetrico che, una volta rotta al rialzo o al ribasso, dovrebbe produrre un discreto aumento di volatilità storica. La volatilità implicita è comunque di nuovo calata intorno al 18,01% e facendo inferenza Montecarlo con il prezzo osserviamo che il mercato prezza una oscillazione massima di 460 punti con supporto a 20025 e resistenza a 20485 per la sola giornata di oggi e che per questa settimana prezza un range di movimento di 1000 punti fra 19745 e 20765 . Nei grafici anche la proiezione di probabilità percentuale. Infine i livelli di prezzo per la giornata di oggi. In Arancio le deviazioni standard giornaliere. In Rosso i livelli di prezzo statici di supporto e resistenza di breve. In Giallo le proiezioni di prezzo ricavate dagli open interest del mercato delle opzioni.  Distribuzioni volumetriche di stoxx e dax sopra i poc e le value aree dei giorni precedenti. Distribuzione volumetriche su bund e Fib al contrario sono all'interno delle value aree e poc dei giorni precedenti. Anche sul mercato delle opzioni c'è una certa asimmetria. Sul bund ad essere trattate sono esclusivamente le opzioni otm put. Sulle Mibo hanno lasciato molto spazio di intervento al rialzo lavorando call a partire dallo strike 21250. Sullo stoxx invece sono piazzati a 3200 con 16467 volumi di put e a 3300 con 18520 volumi di call. Sul Dax infine molte put otm e due strike importanti di call che sembrano dare spinta al rialzo: le 1396 call itm a strike 11200 e le 1389 call otm a strike 11500. In Arancio le deviazioni standard giornaliere, in Rosso i livelli di prezzo statici di supporto e resistenza di breve ed in Giallo i livelli di prezzo ricavati dal mercato delle opzioni. Volatilità implicita 18,44%, prezzo 20165, escursione prezzata +/- 235 punti. Fuori da questo range si innescano operazioni di protezione portafoglio che possono essere prese di profitto o rollaggi o ingressi con future e, se il prezzo arriverà a toccare i livelli Gialli, assisteremo obbligatoriamente ad un forte aumento di volatilità implicita che potrebbe permetterci di fare buoni affari. Simulazione e probabilità statistiche con lancio Montecarlo. La movimentazione giornaliera dello stoxx evidenzia innanzitutto un lievissimo calo dei contratti future e, sul fronte opzioni scadenza marzo, un aumento di call a strike 3300, la chiusura di alcune put nei prezzi del prezzo e l'apertura di nuovi contratti put a strike 2900 e 2700. Di particolare importanza è comunque la formazione di uno straddle a strike 3250 e l'apertura di 3083 nuovi contratti sulle put 3175. Il totale su febbraio evidenzia una netta predominanza di put rispetto alle call fissando il ratio a +1,60. Comunque la cosa più chiara è che il mercato ha stabilito il campo di battaglia fra lo strike di put 3100 e lo strike di call a 3300, infatti il crossover della ripartizione si trova a 3150 e le suddette aree rappresentano le aree di intervento degli operatori essendo appunto posizionate nel 40% della ripartizione. Oggi alle ore 17,15 vanno in soffitta le opzioni Bund febbraio regolate dal future marzo e da oggi l'operatività sarà concentrata sulle opzioni marzo regolate dal future giugno. Il future marzo quota 166,15 ed il future marzo quota 163,60, il gap da rollover è al momento di 2,7 punti. Ma andiamo a vedere come chiuderanno le febbraio partendo dalla movimentazione dell'ultimo mese, il più importante per gli aggiustamenti e le coperture. In questi trenta giorni gli operatori hanno movimentato quasi il doppio di opzioni put fissando un ratio con le call di +1,77. Gli strike più gettonati sono stati, sul lato call da 167,00 a 168,00 e sul lato put da 165,50 fino ad arrivare all'enorme pila di put a strike 163,50. Area neutrale dove oltre il 90% di operatori sarebbe d'accordo si trova fra 166,00 e 167,00. Da segnalare inoltre il massiccio ingresso dei future, probabilmente a protezione ed in box per rischio assegnazione e che passano da 1.856.566 a 2.038.984. Sulla scadenza marzo che lavora sul sottostante giugno nella giornata di ieri hanno movimentato un gran numero di put sia in area atm che in zone otm come strike 162,00 e 163,00. Il lato call invece ha un solo strike movimentato a 165,00 con 8595 nuovi contratti. Da segnalare inoltre l'apertura di pari quantità di put e call a strike 164,00. La lettura invece del totale marzo ci riporta l'identico rapporto put/call di febbraio pari a +1,73 e la funzione di ripartizione, ai prezzi attuali, parte in assoluta parità fra put e call essendo il prezzo centratissimo sul crossover.. Ancora una candela di indecisione con un range limitato a poco più di 190 punti di escursione, praticamente lo stesso range della candela inside di ieri. Gli operatori si erano cautelati prezzando una volatilità delle opzioni pari ad un range di circa 380 punti di escursione dal prezzo di apertura. A livello volumetrico si nota una distribuzione con asimmetria positiva ed un'area di accettazione a 20180 andando a consolidare la gran massa di volumi cumulati degli ultimi cinque giorni e che hanno il poc cumulato a 20220. Vi ricordo che 20225 è da diverse settimane indicato come livello sensibile dove il prezzo non può rimanere a lungo perche troppi interessi contrapposti di opzioni e future vanno in conflitto. In tutti i casi la movimentazione volumetrica del future si è concretizzata in un netto aumento di open interest passati da 82379 a 85537 e facendo segnare un importante +3158 contratti rimasti a mercato. A questo livello di prezzo è un segnale importante di prosecuzione rialzista, ma vedremo domani se verranno superati i massimi, se gli operatori aumenteranno ancora di più la spinta volumetrica. In questa fase senza volumi ed open interest non si sale e la dimostrazione è stata la giornata di oggi. Sulle opzioni invece è da segnalare la chiusura di 264 call marzo a strike 20000 e la chiusura di un totale di 916 call a strike 20000 e 22000 su giugno come se temessere un rialzo dei prezzi. Per il resto niente da segnalare, poche movimentazioni che stanno a significare che il mercato è in attesa di un movimento prima di prendere posizione nello specialistico mercato delle opzioni.   Giornata inside con volumi distribuiti in un area molto ristretta, 20290 e 20230, Probabilmente l'uscita da questi livelli potrebbe provocare direzionalità. Vanno comunque ricordati i cumulati a 20230 e 19910 ed anche l'area di vuoto tra 20130 e 20030. La volatilità implicita è in lieve calo e sposta i livelli di prezzo in alto a 20565 ed in basso a 20090. Questi due livelli stabiliscono l'area di range prezzata dal mercato e che rappresenta la prima deviazione standard. Ogni uscita da questo range constringerebbe gli operatori, nel breve periodo, a riposizionamenti di delta. In Arancio le Deviazioni Standard, in Rosso i livelli grafici di breve ed in Giallo i livelli di medio periodo. |

Bruno NappiniOpzioni e future Archivi

Settembre 2020

Categorie |

Feed RSS

Feed RSS