|

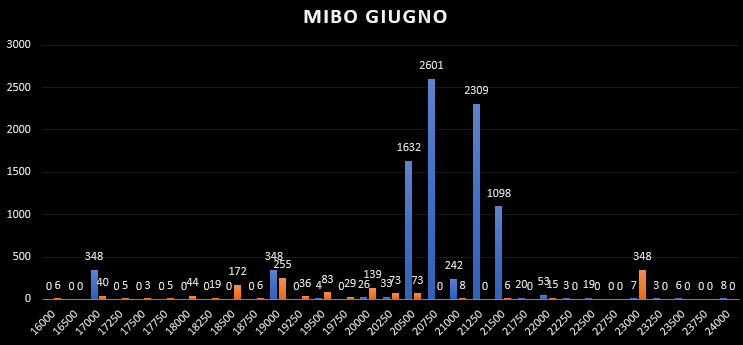

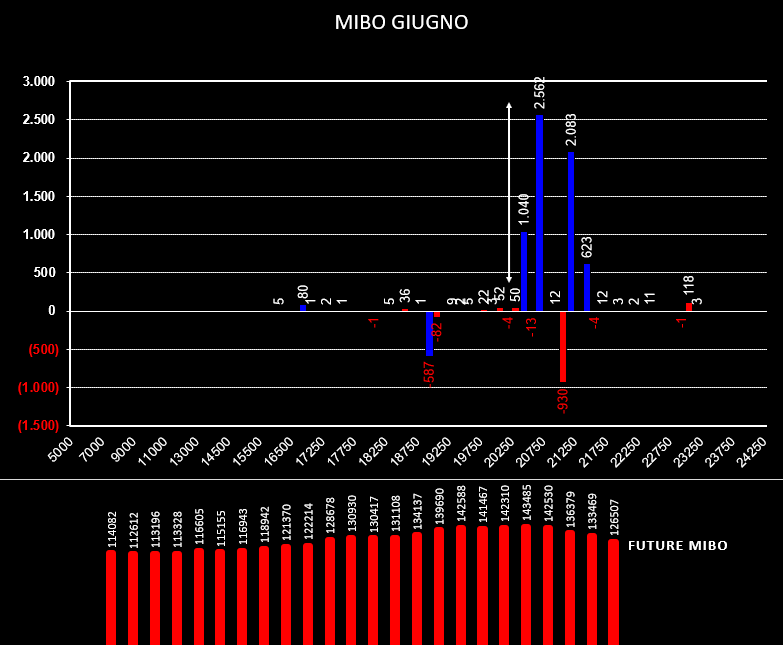

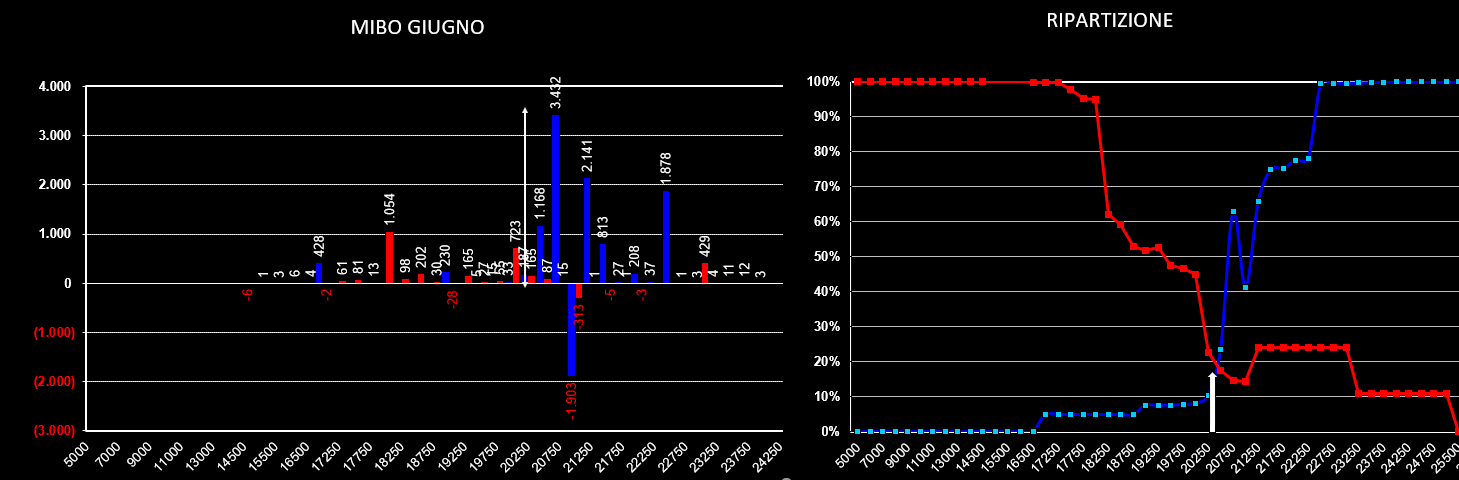

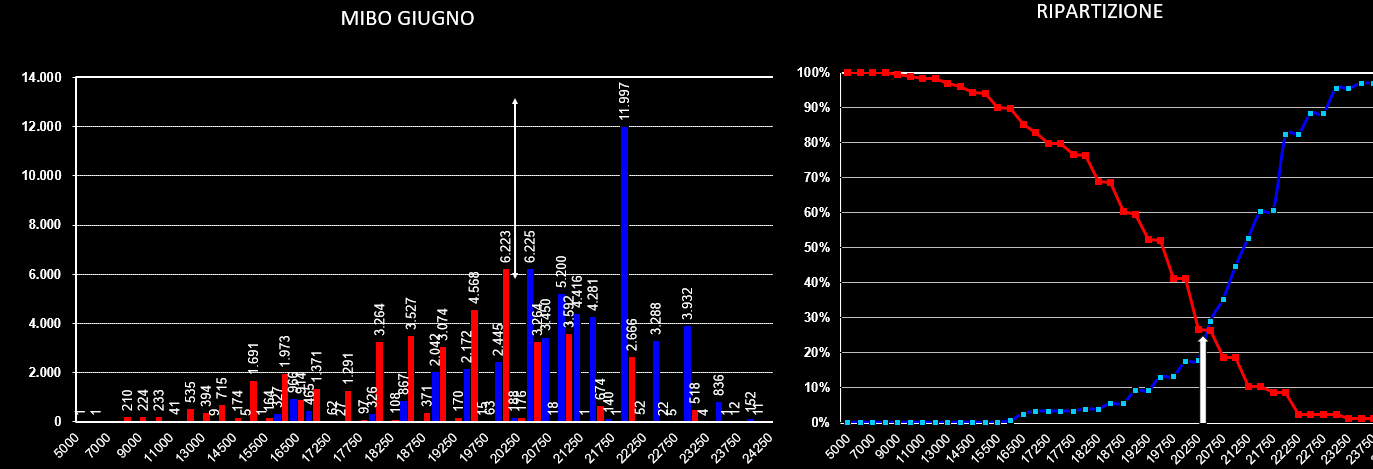

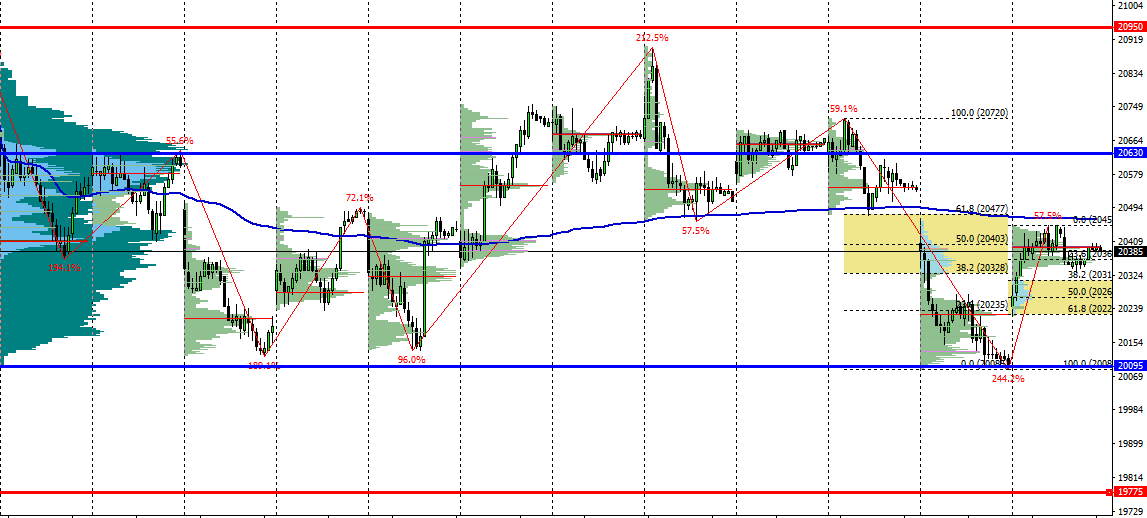

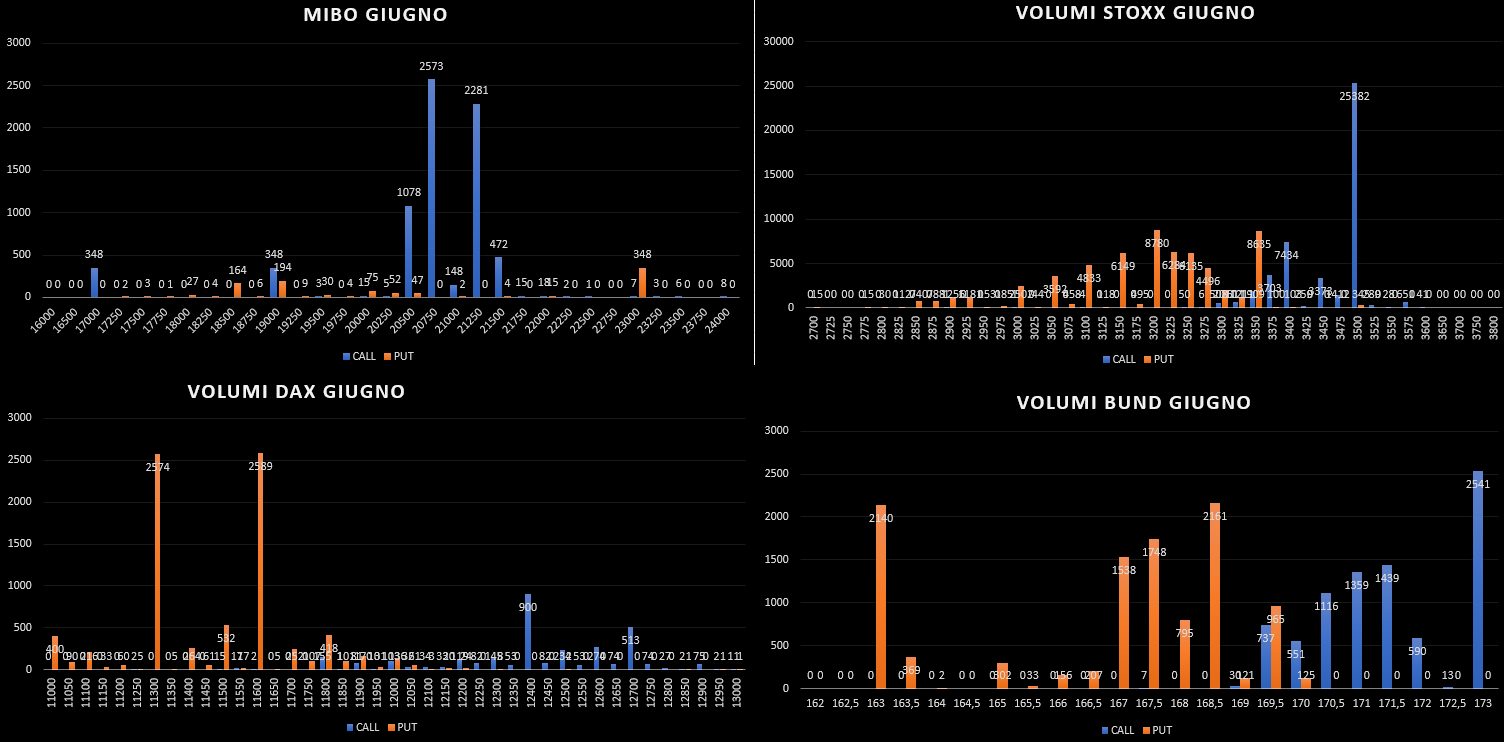

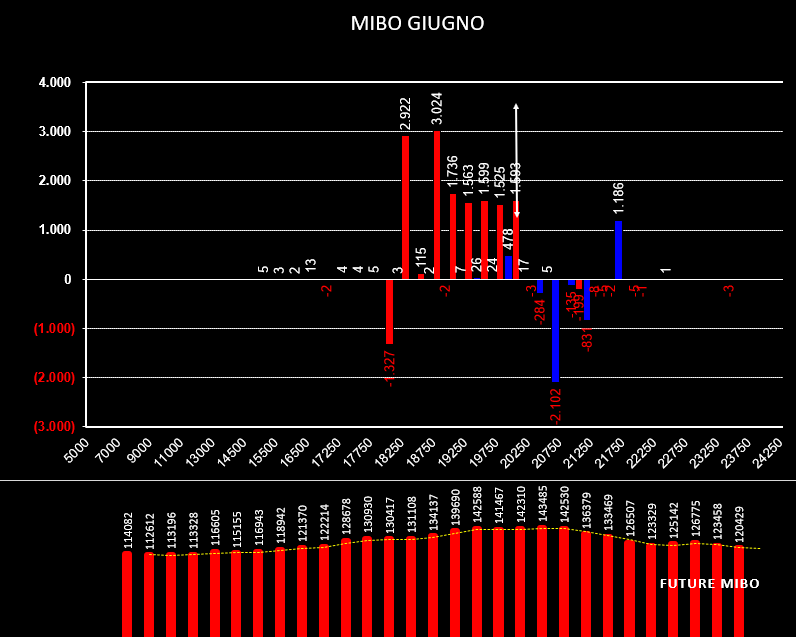

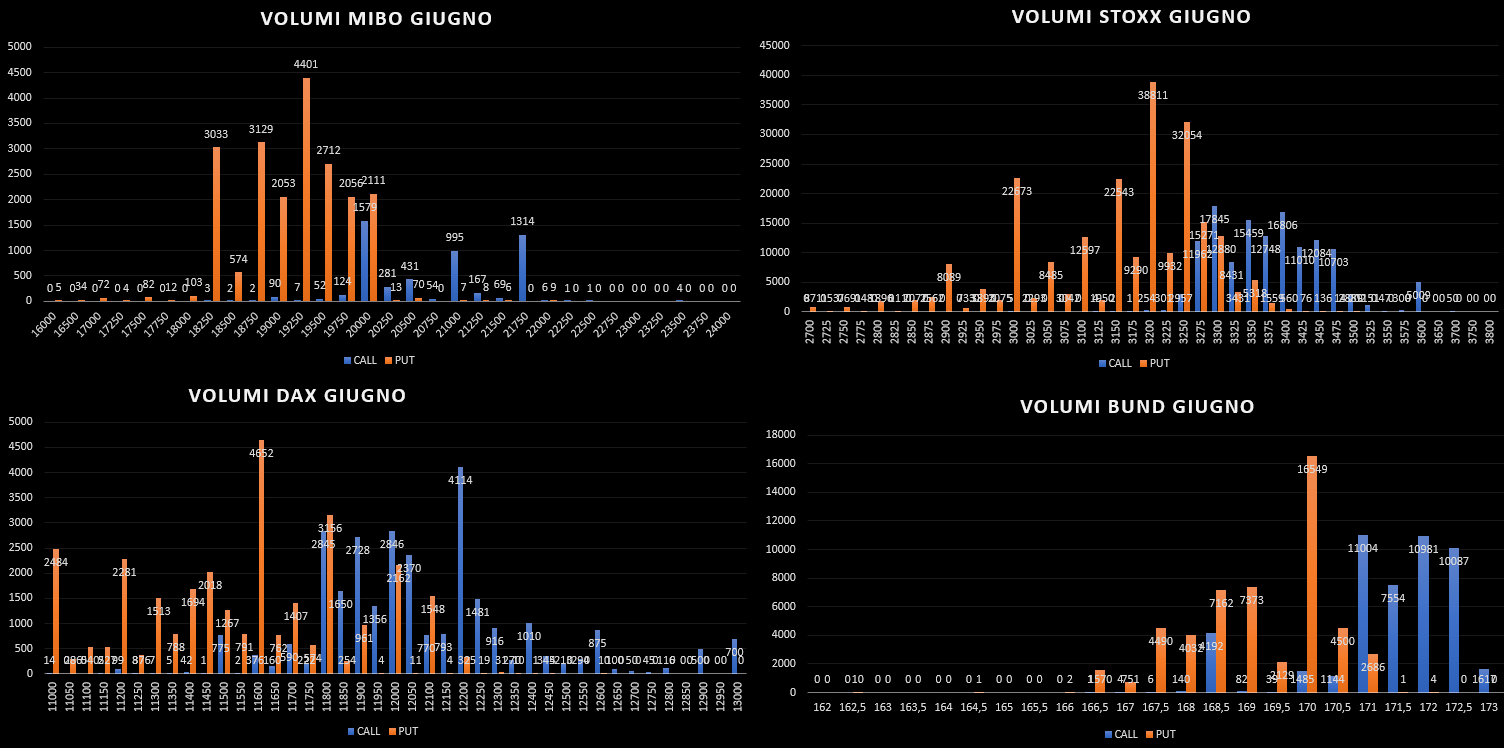

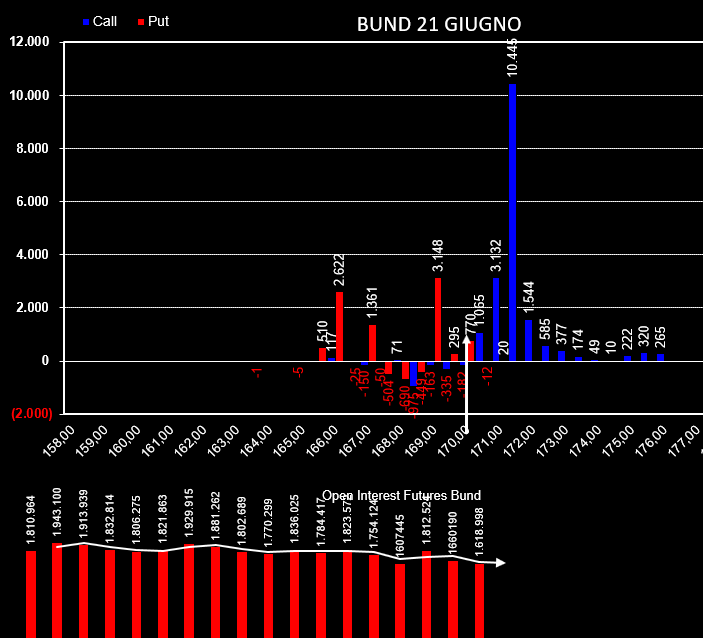

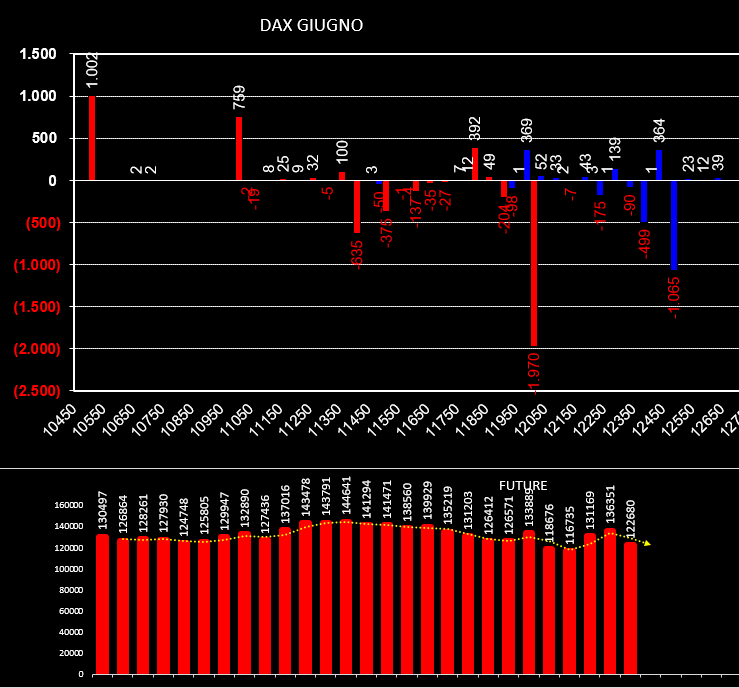

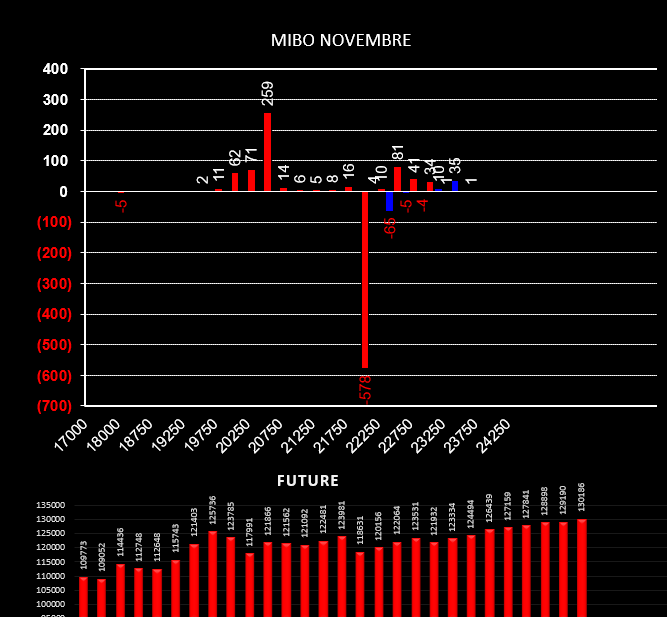

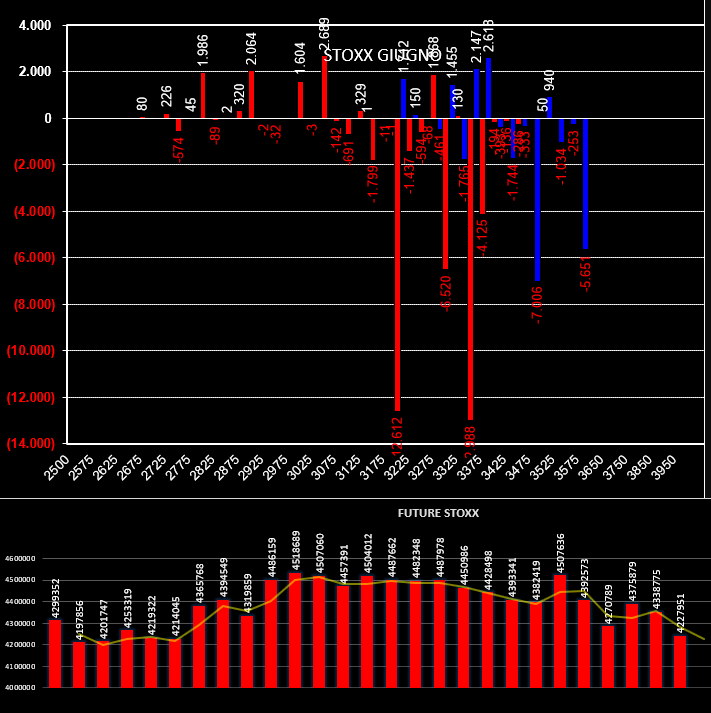

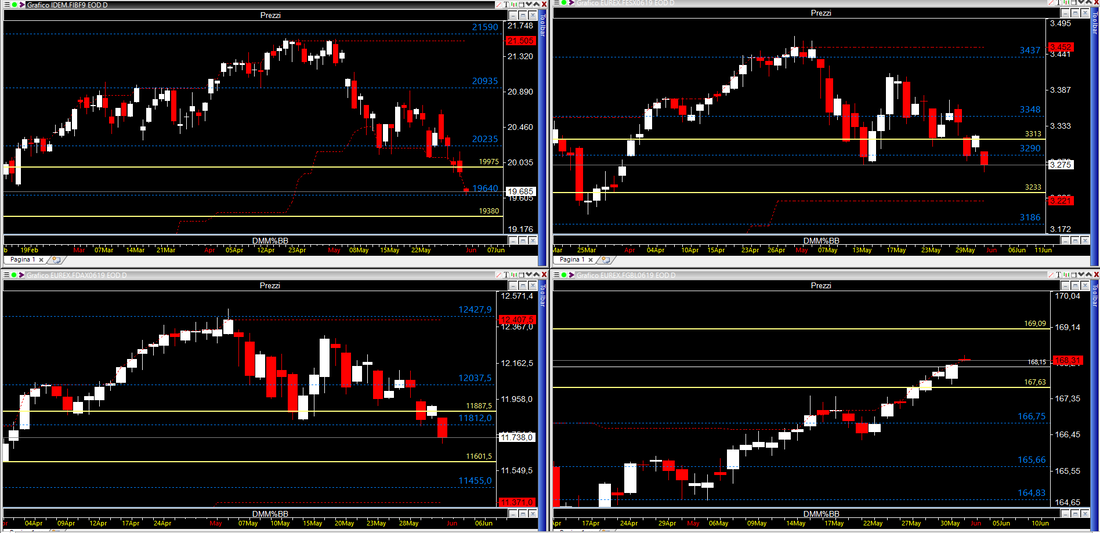

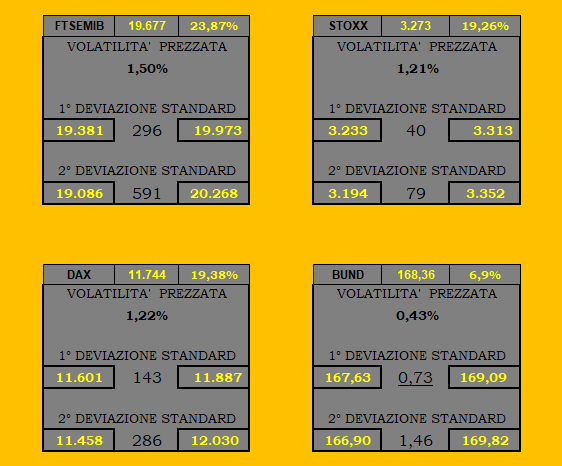

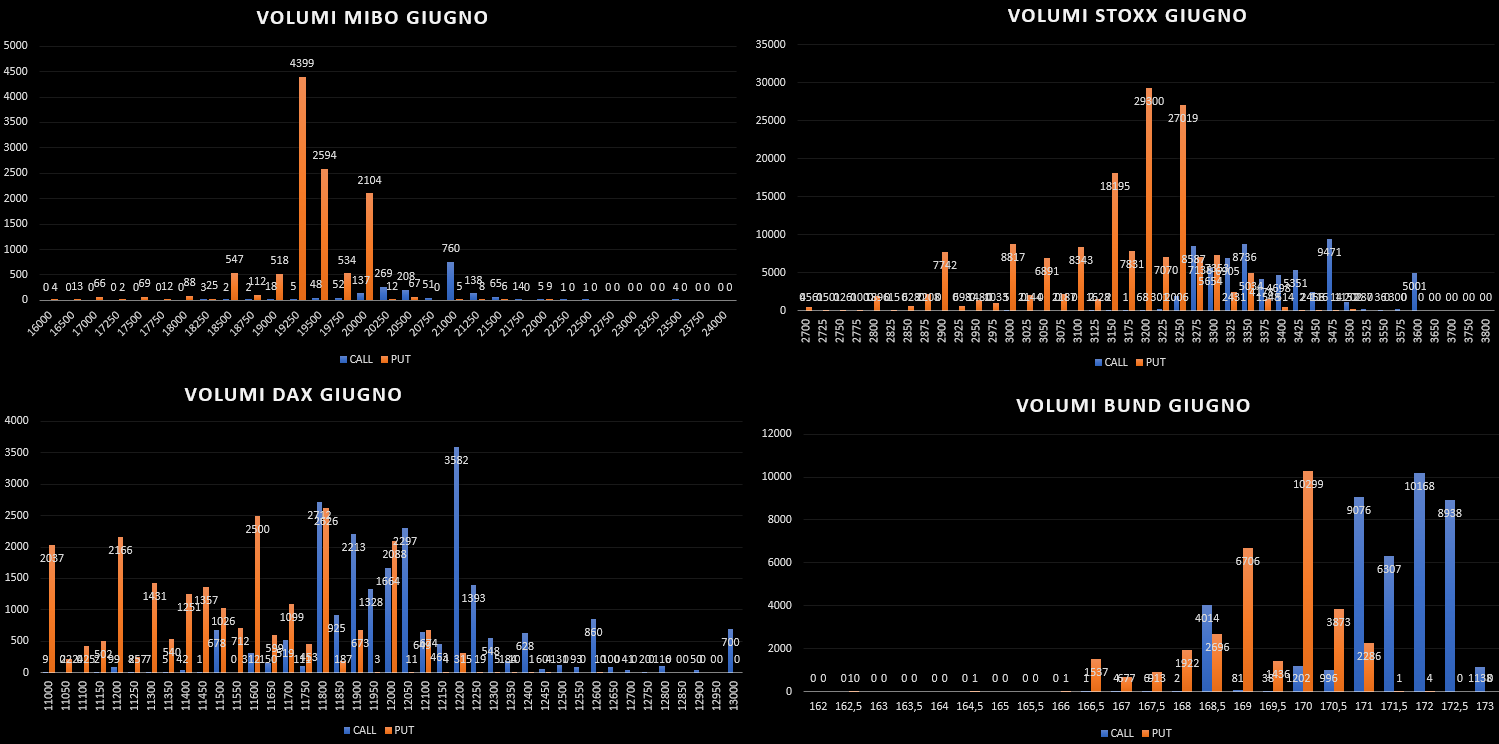

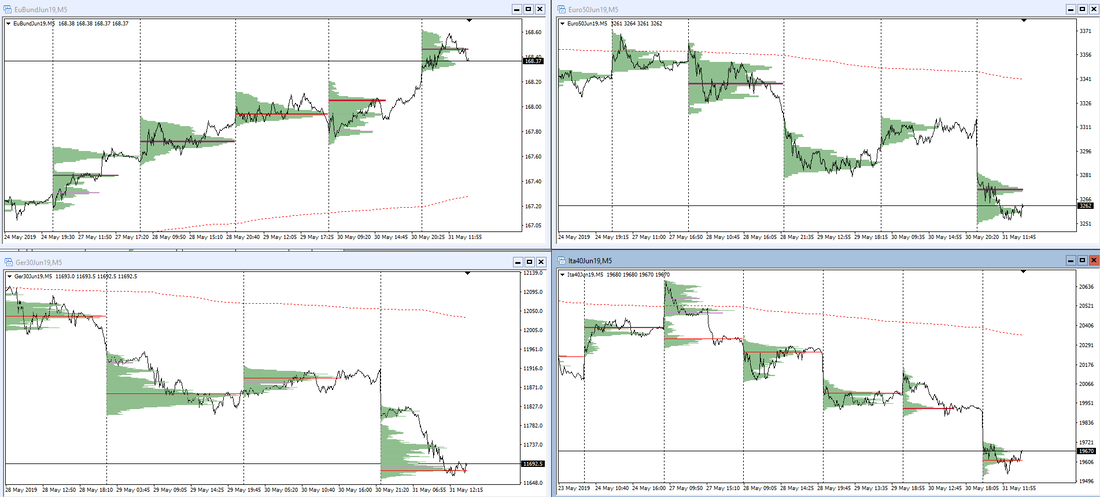

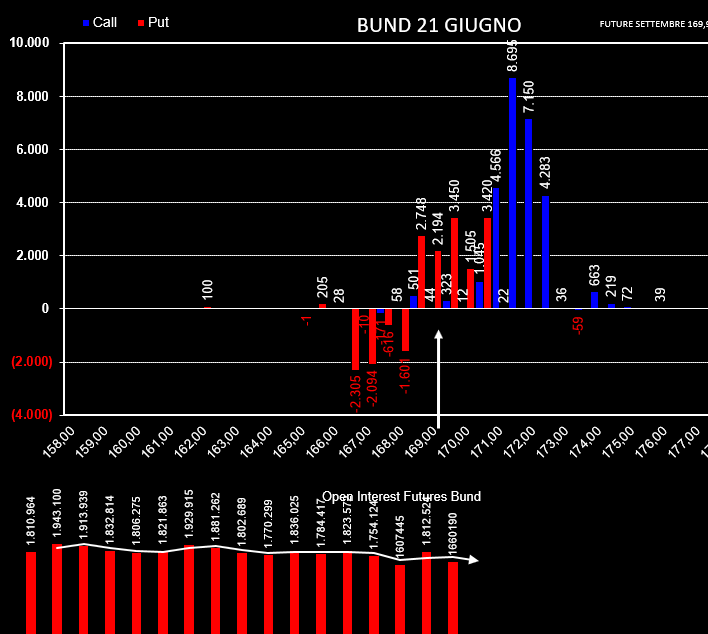

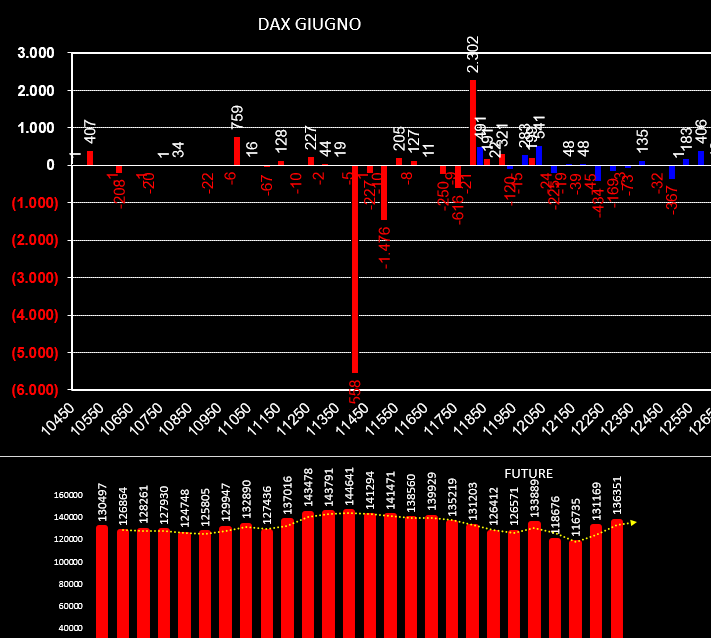

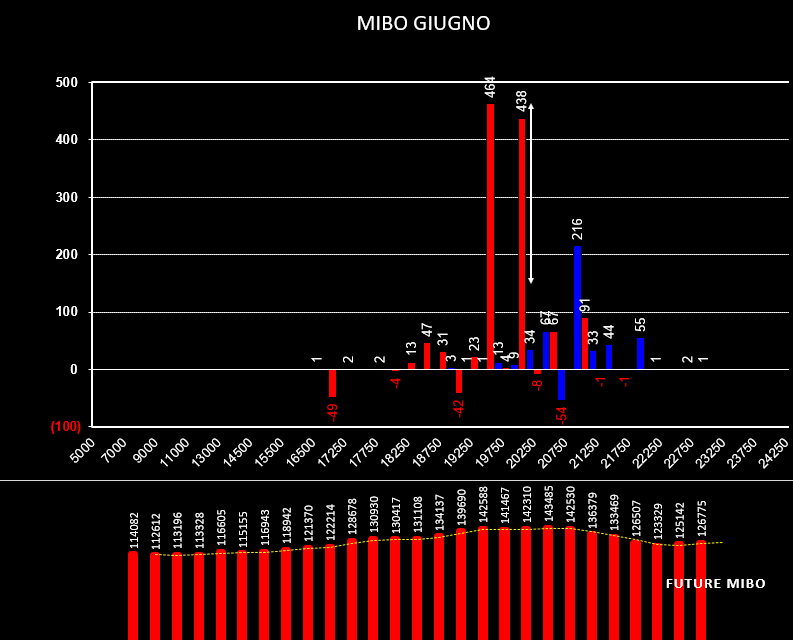

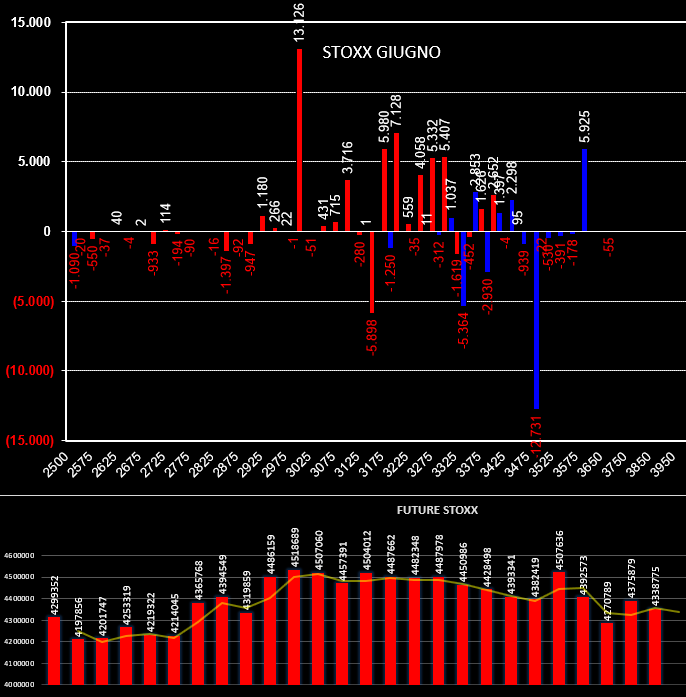

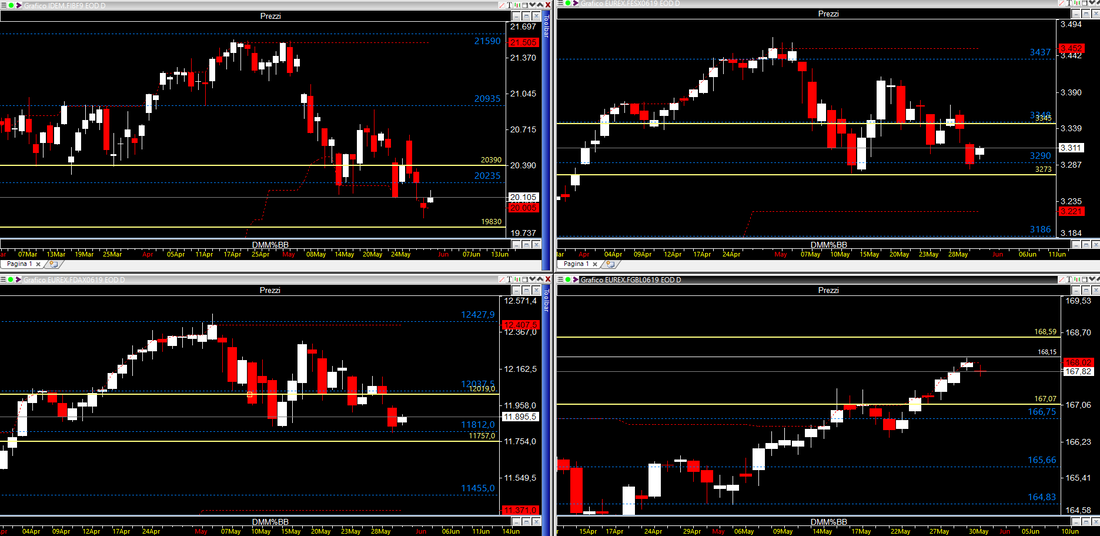

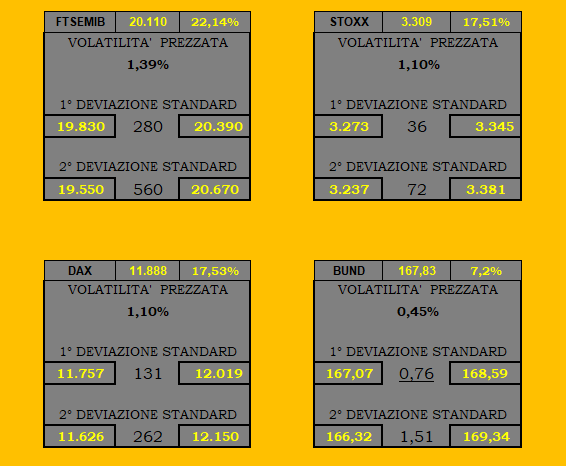

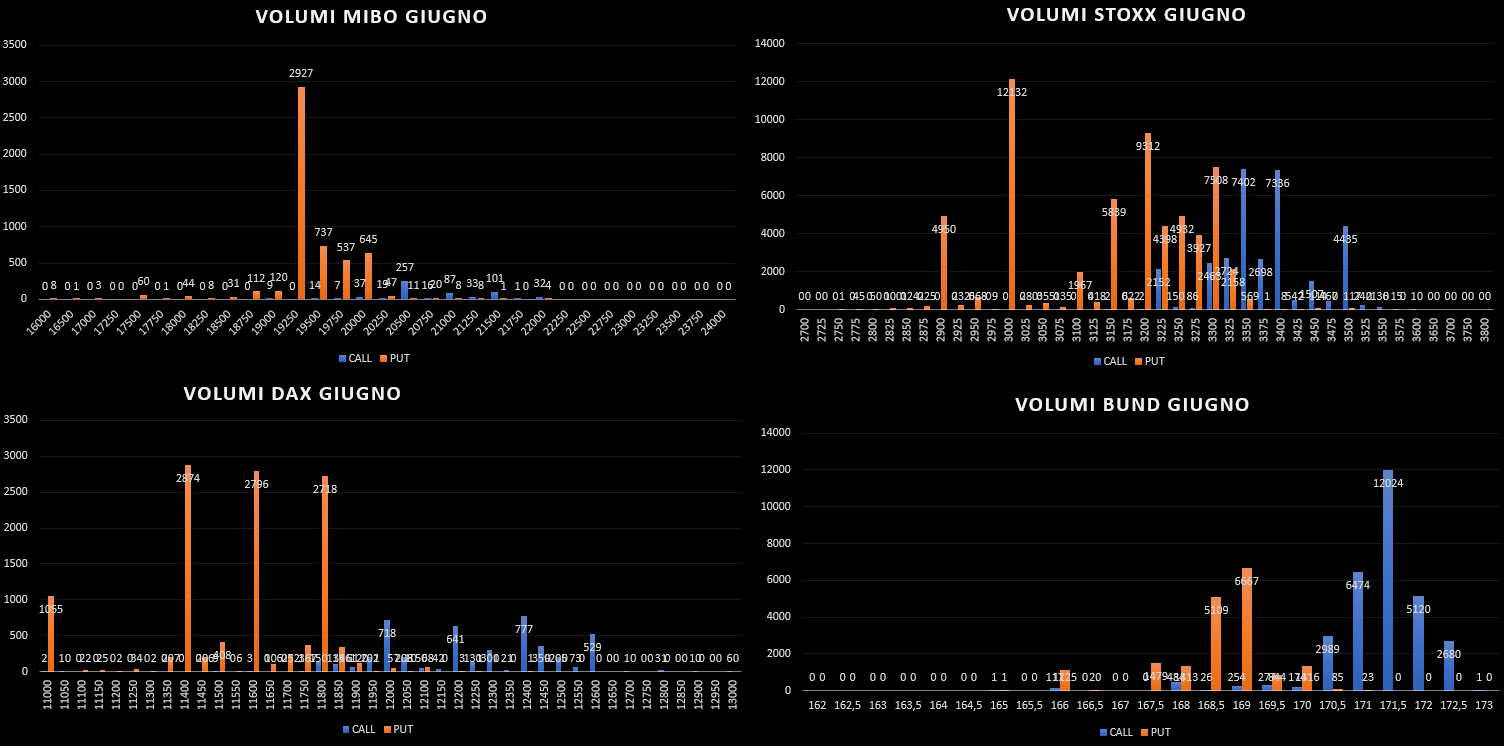

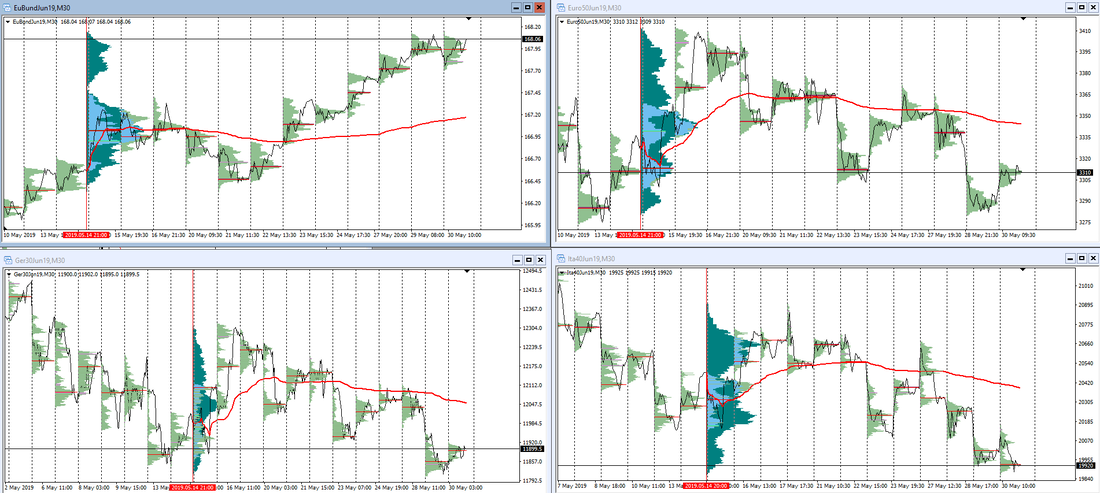

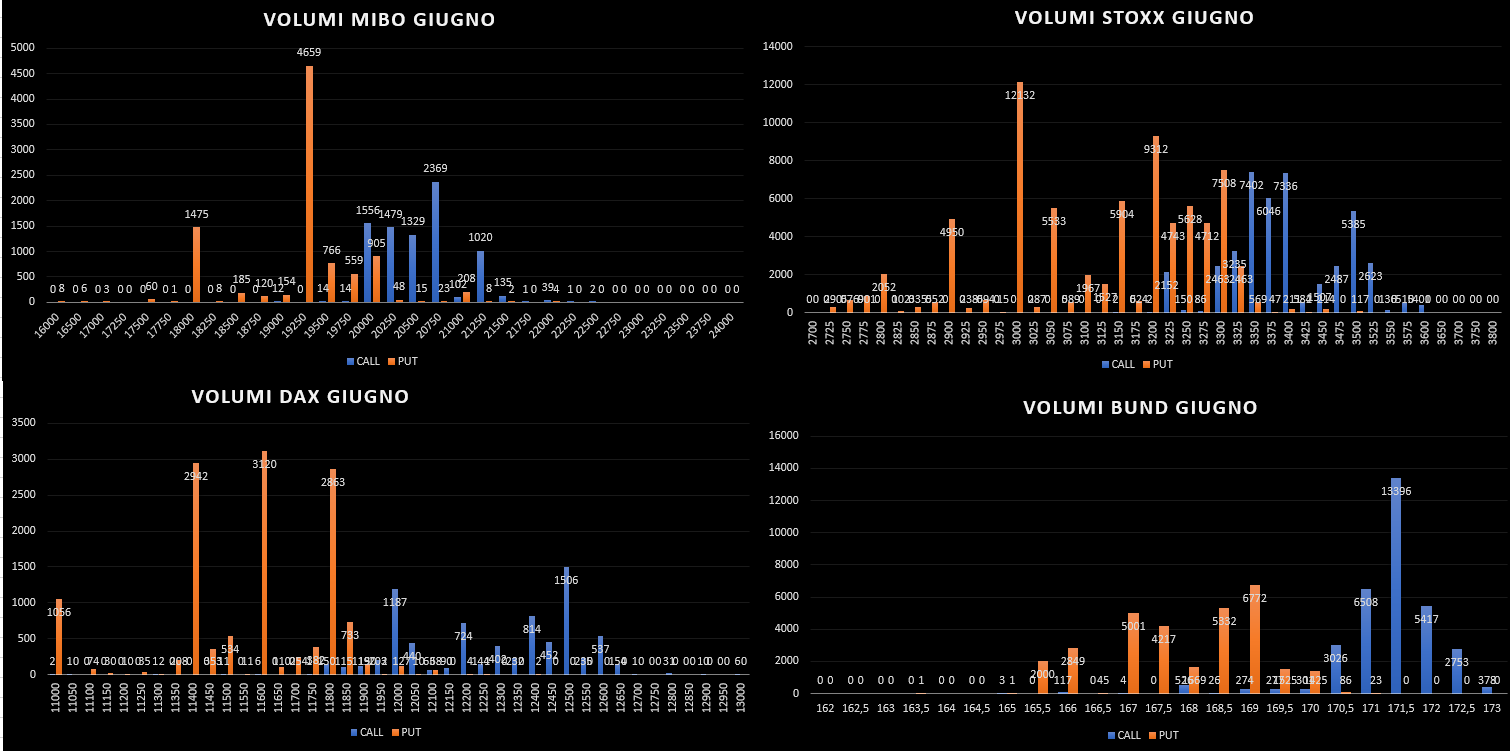

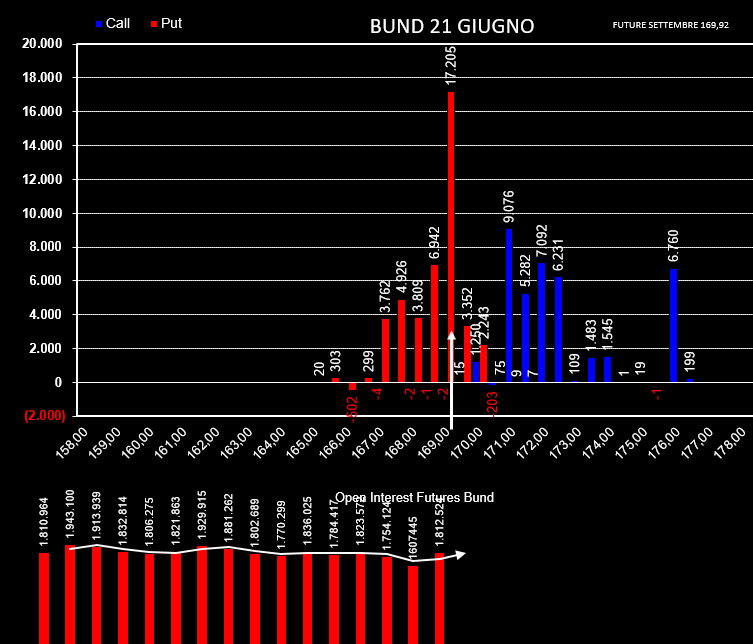

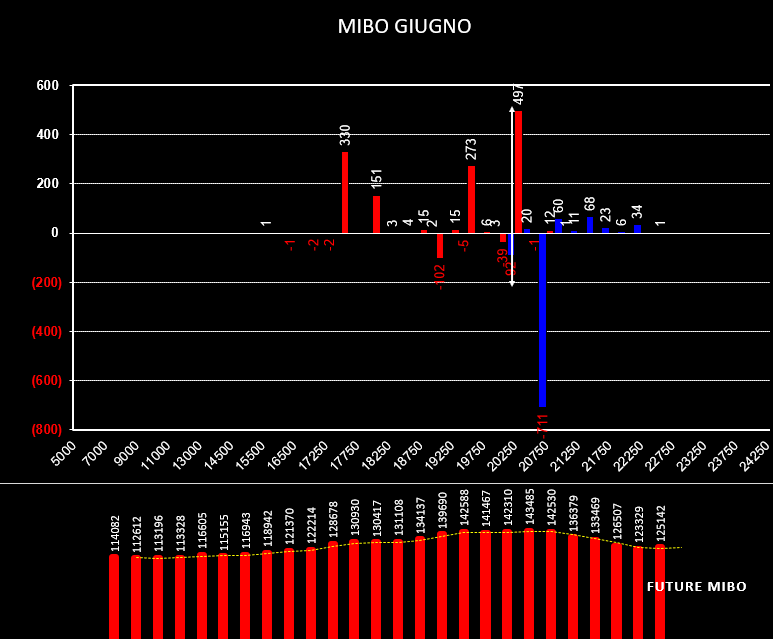

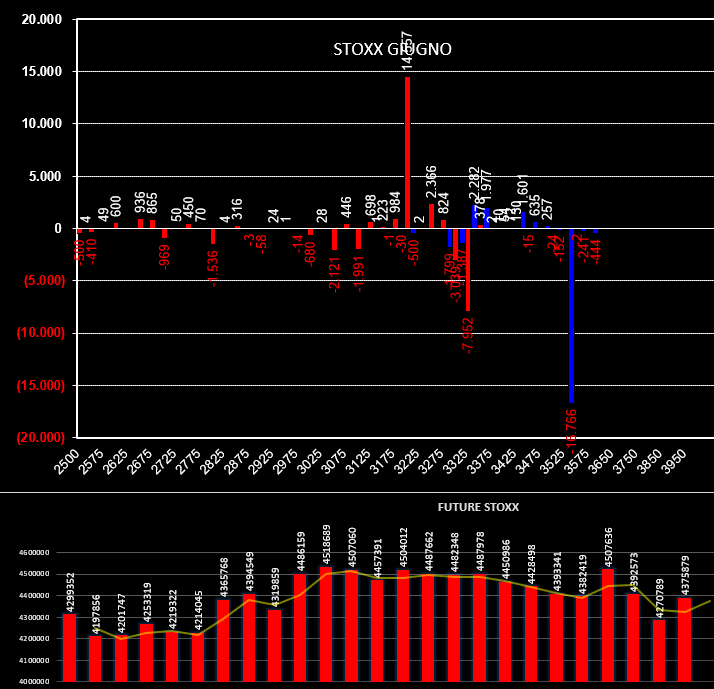

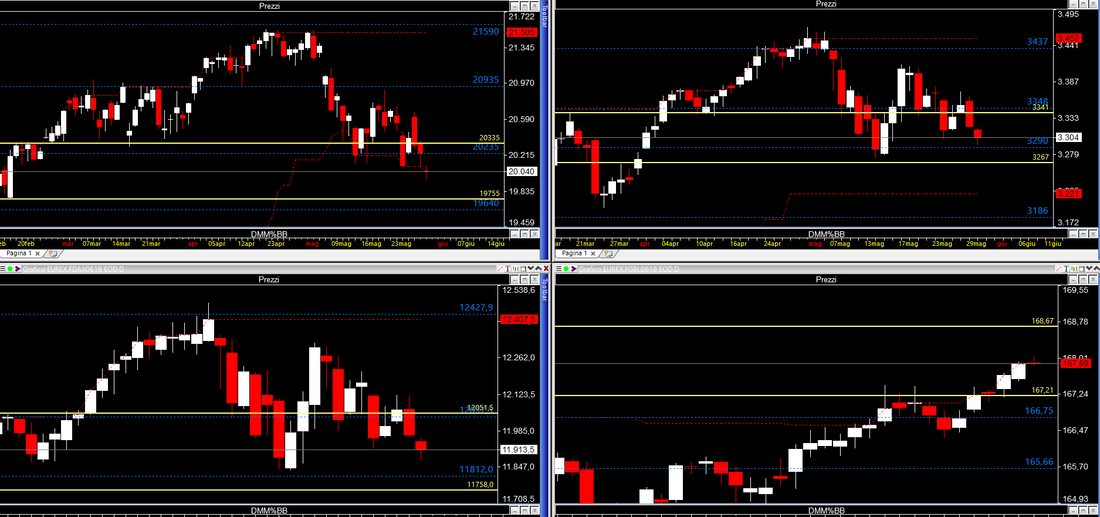

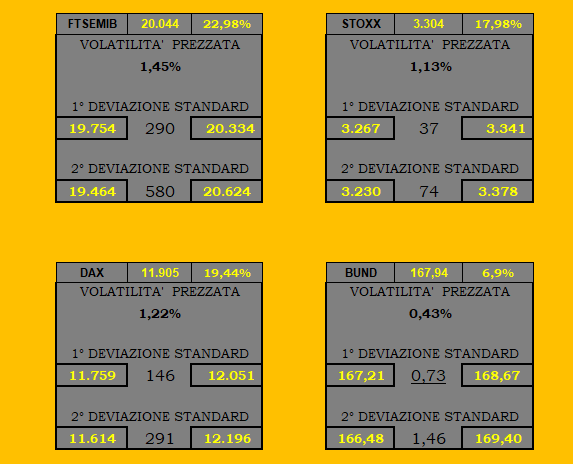

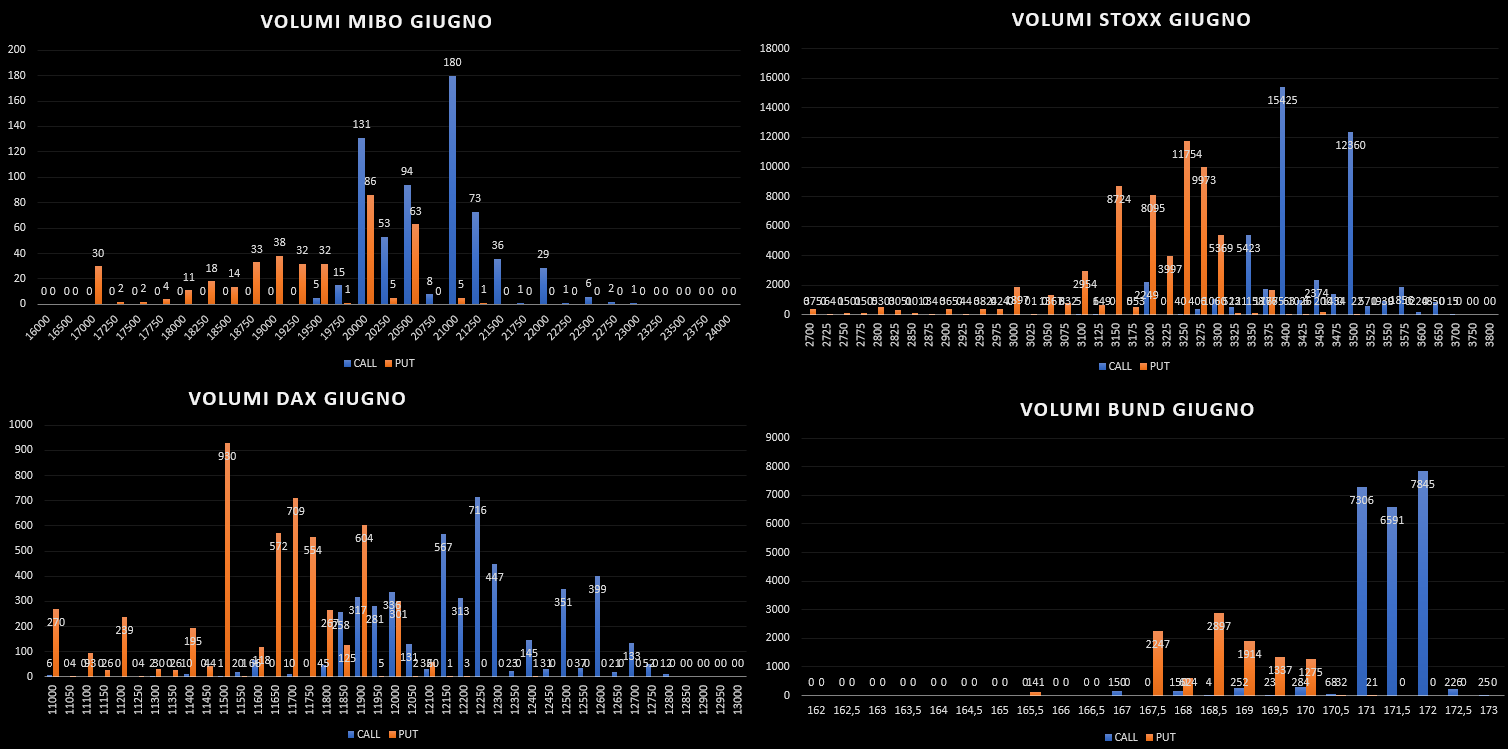

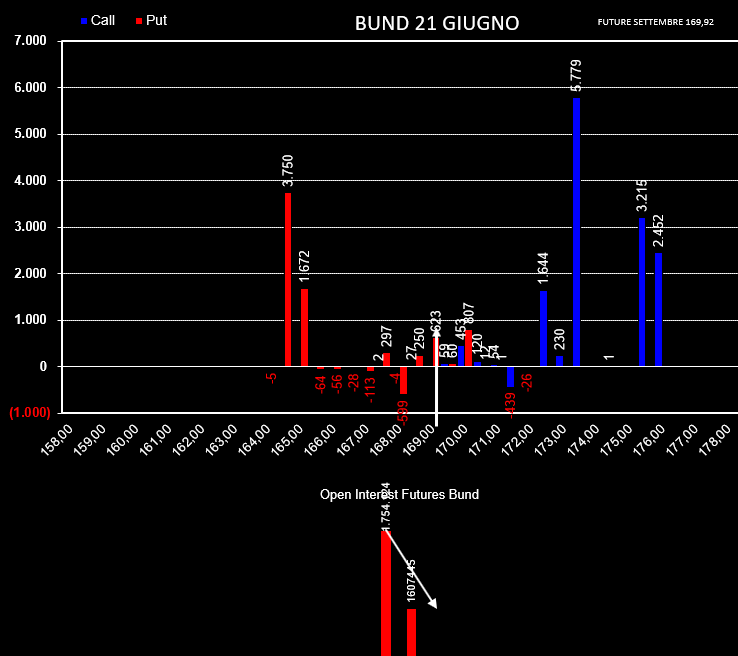

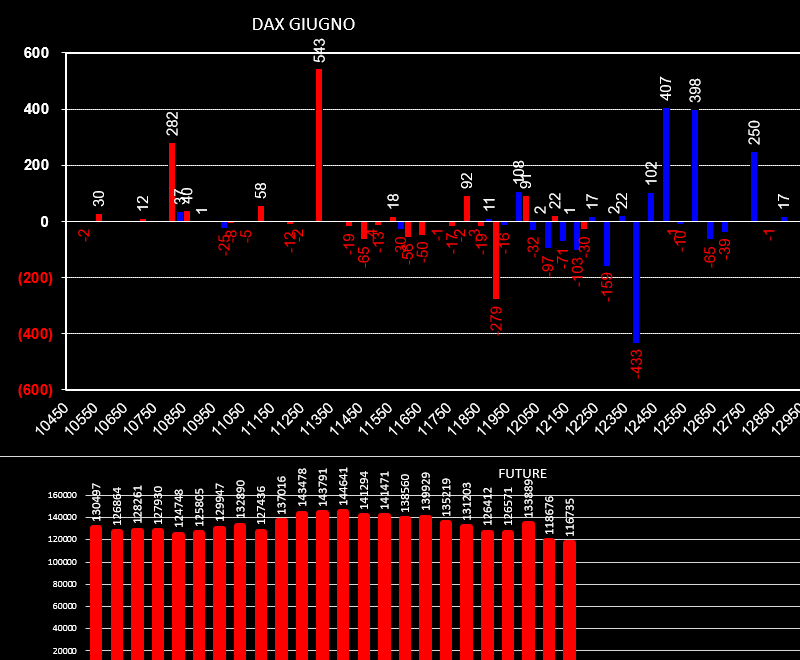

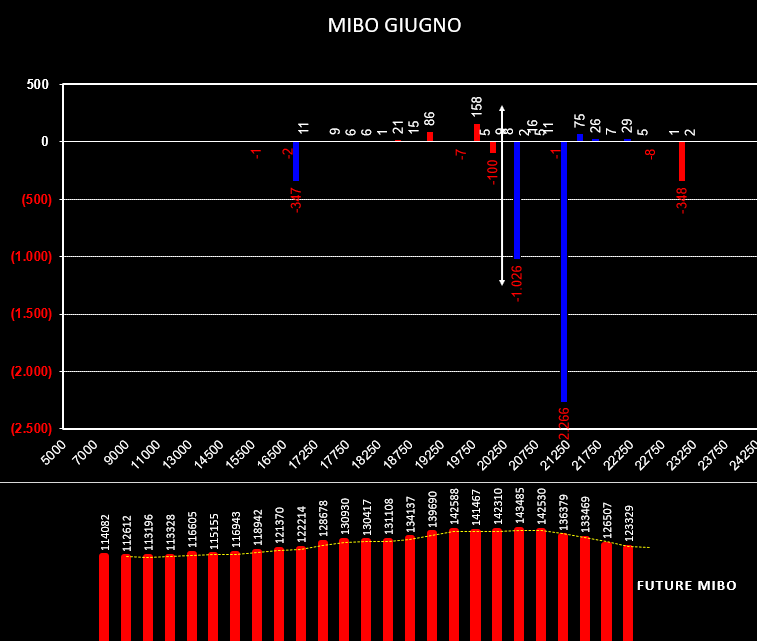

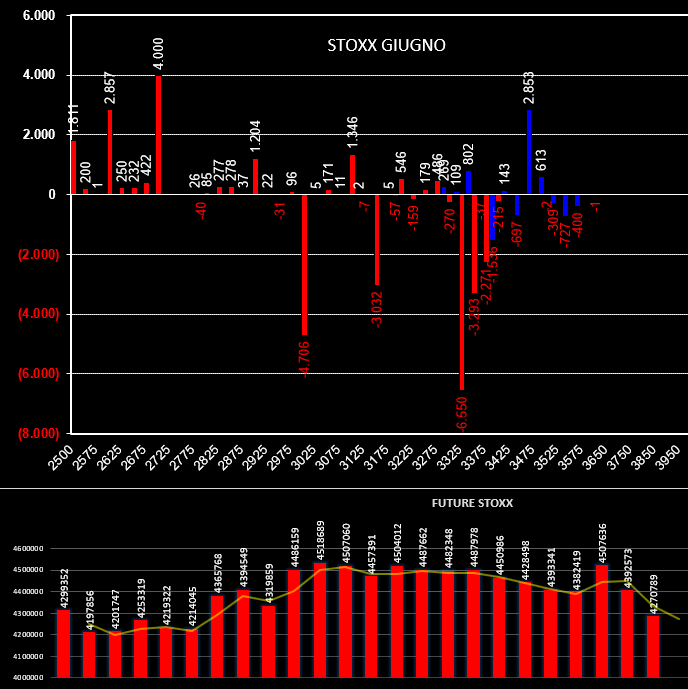

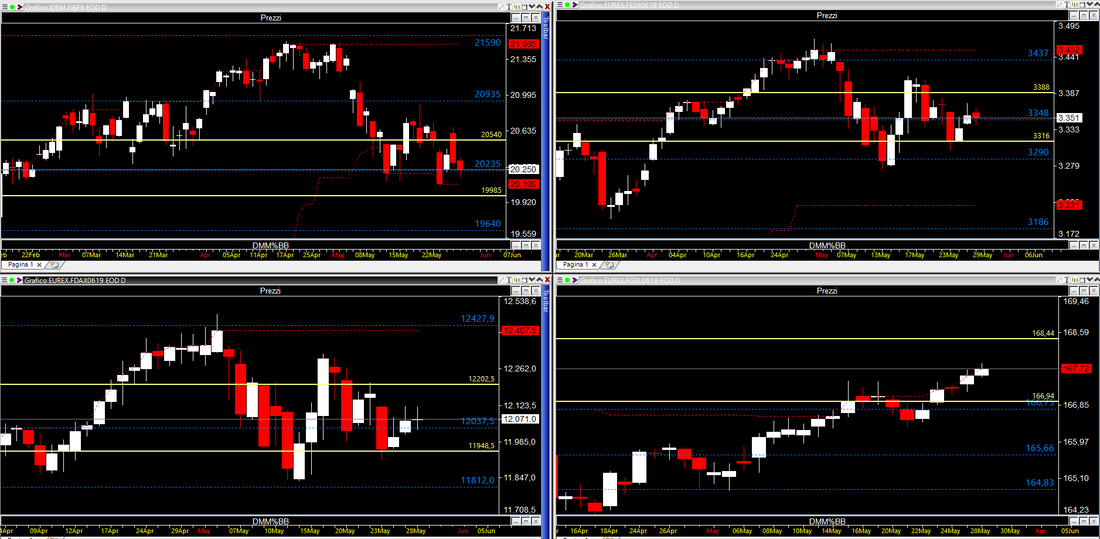

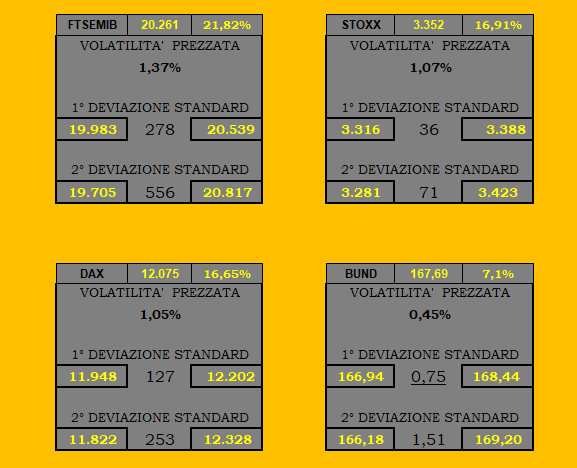

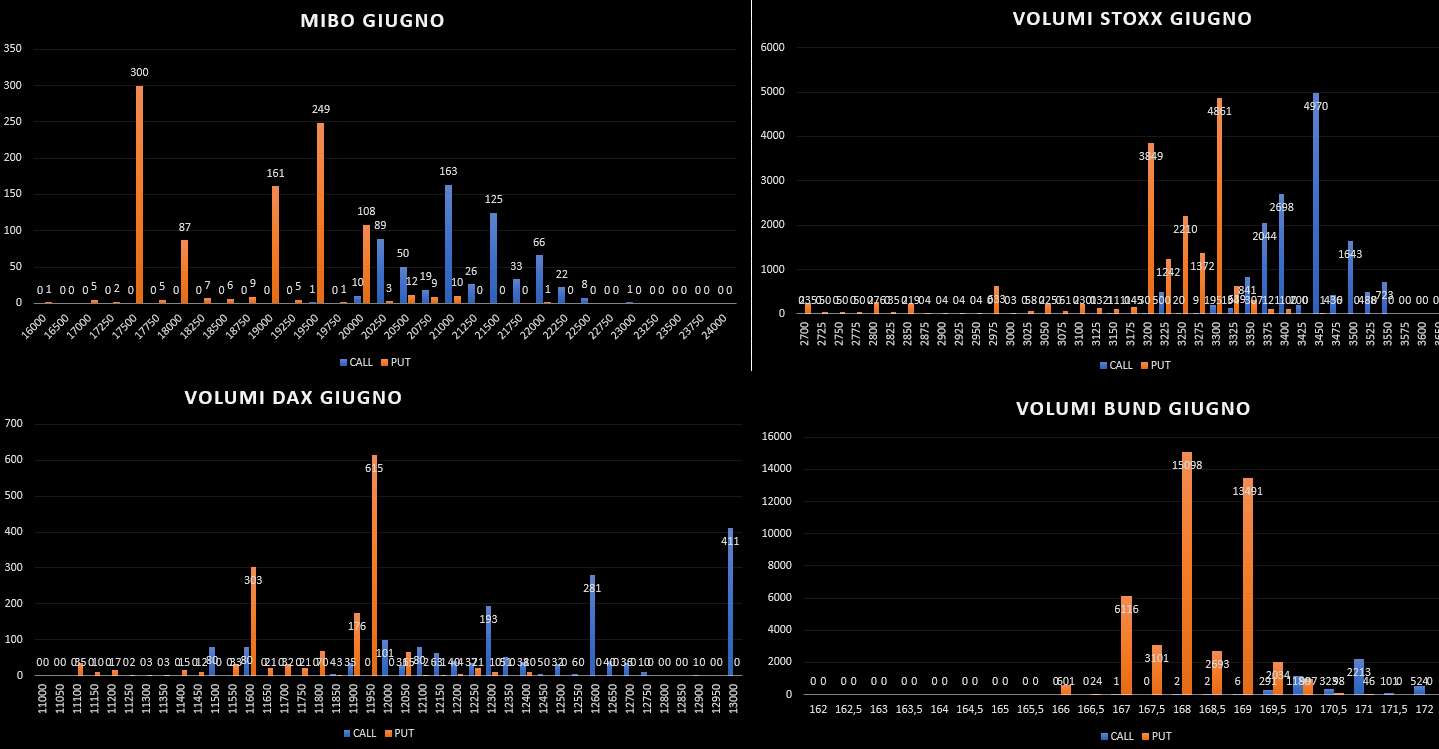

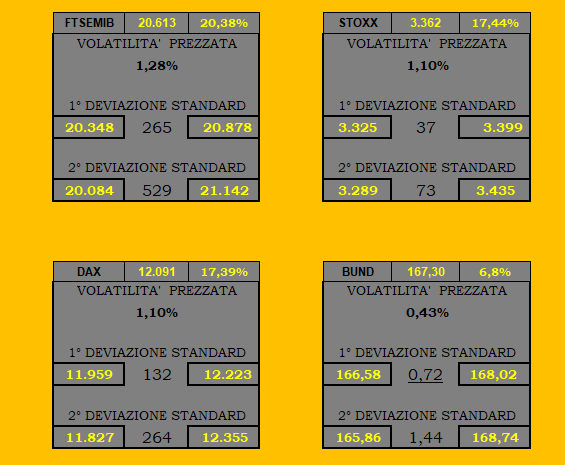

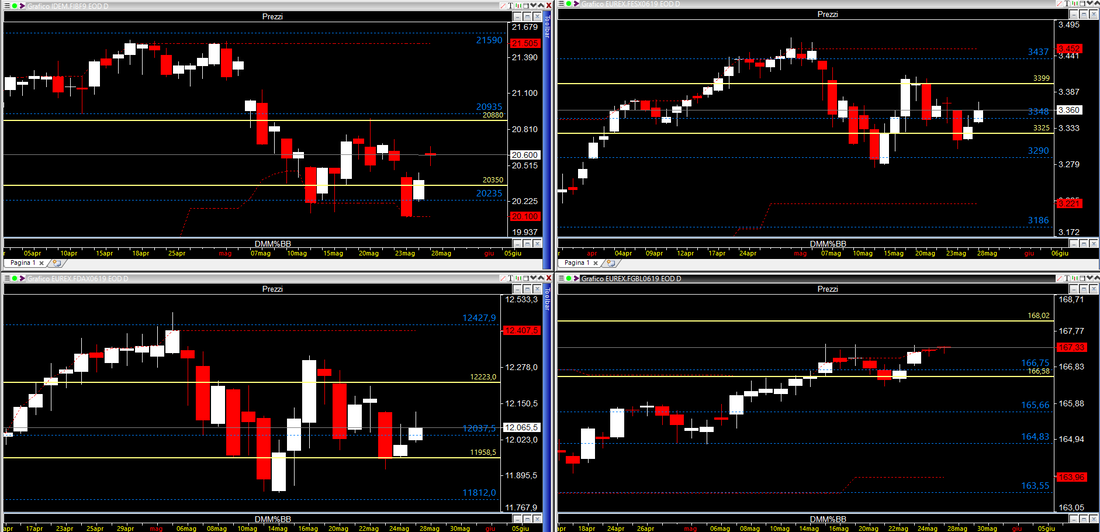

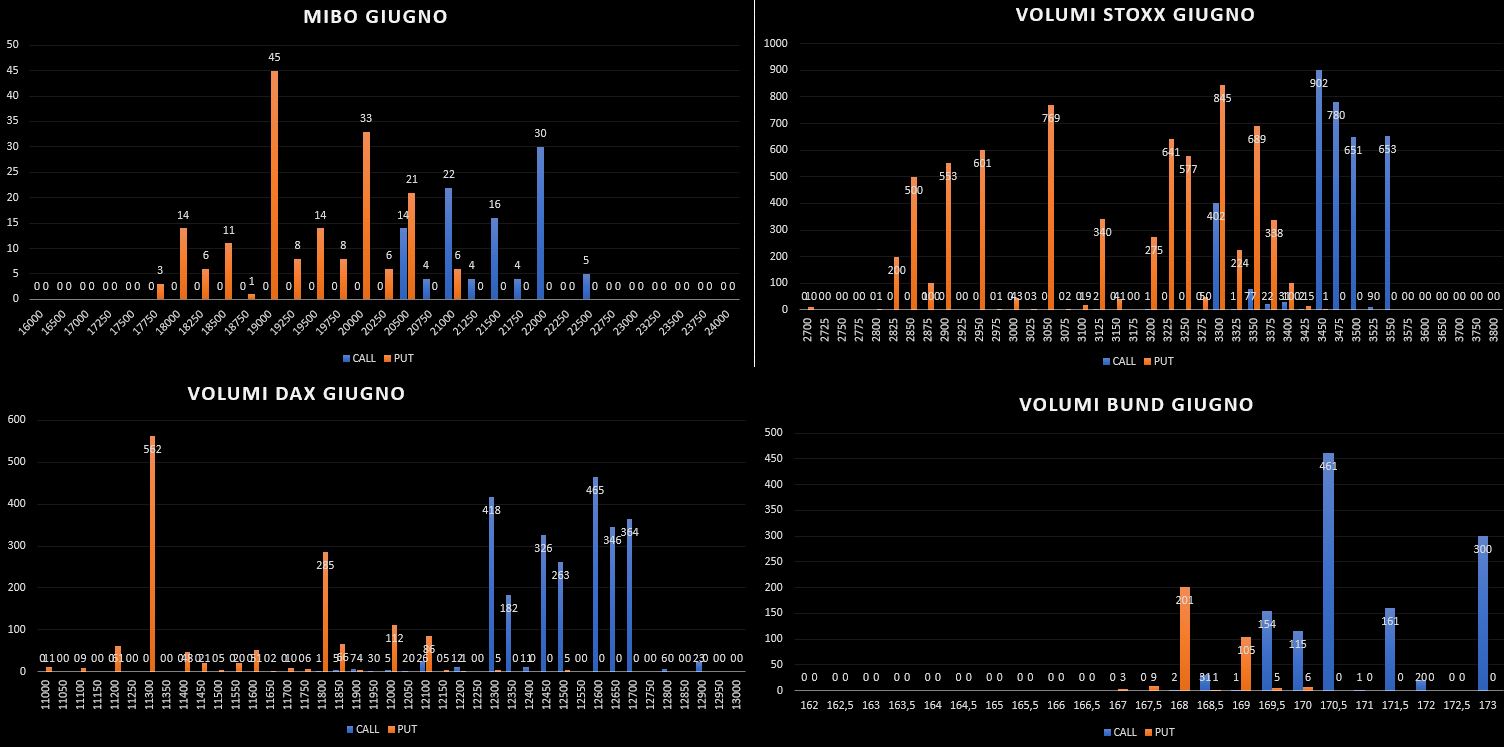

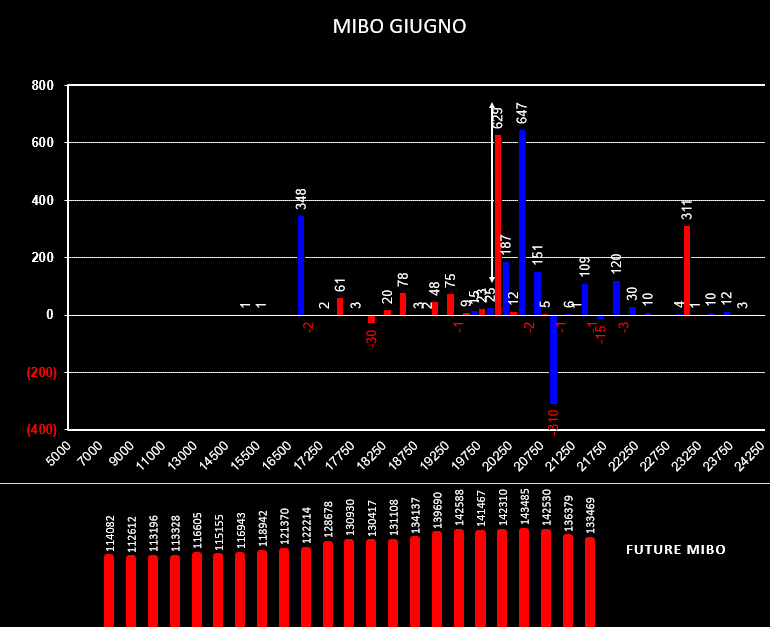

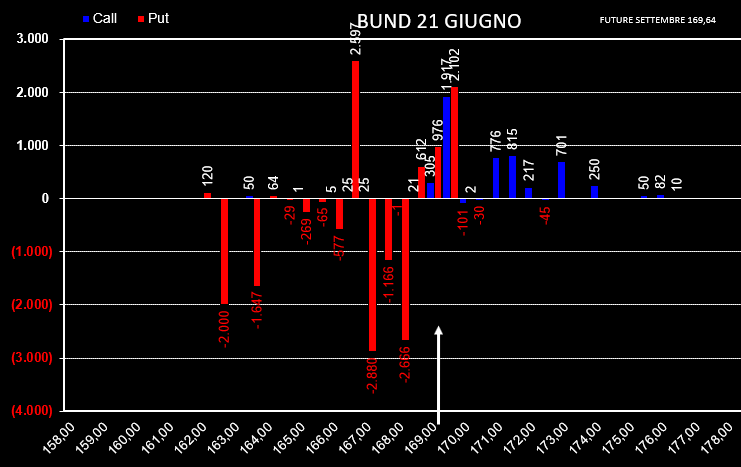

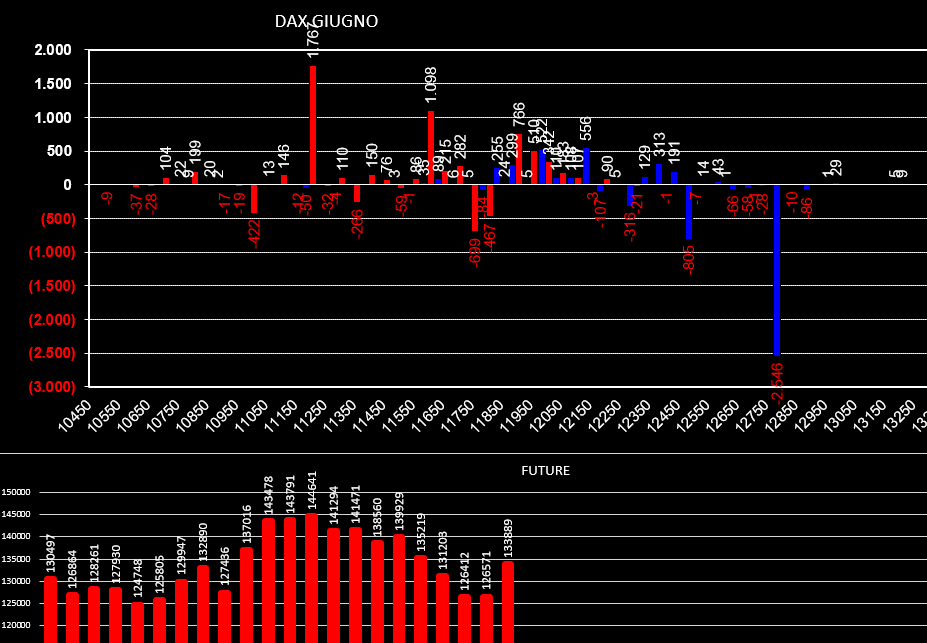

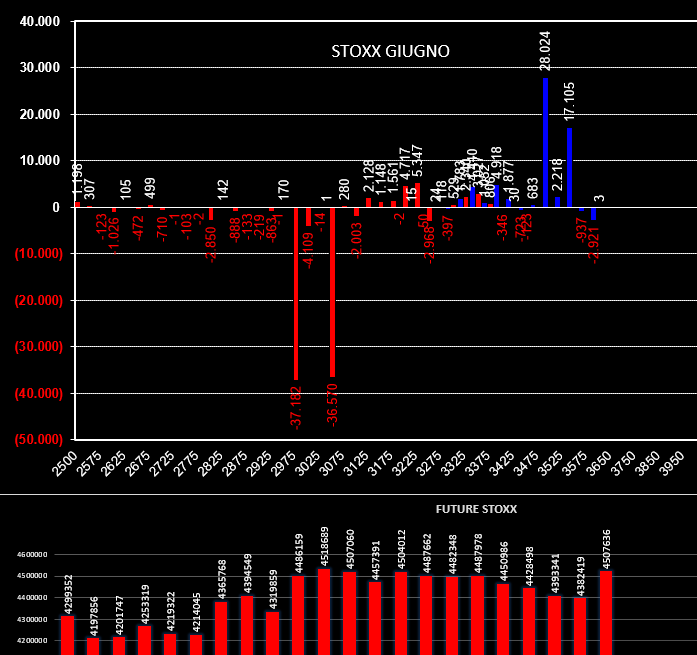

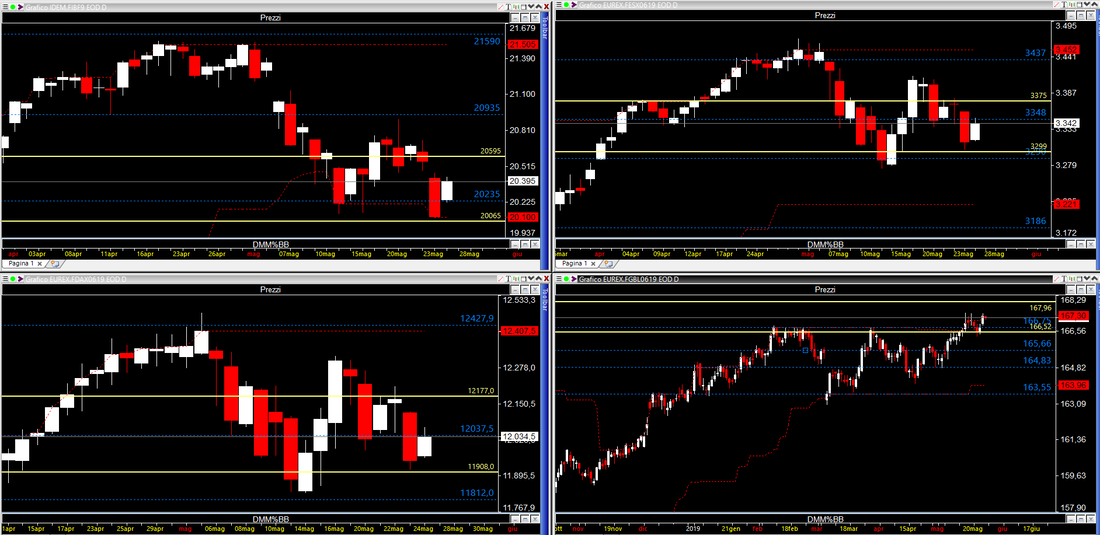

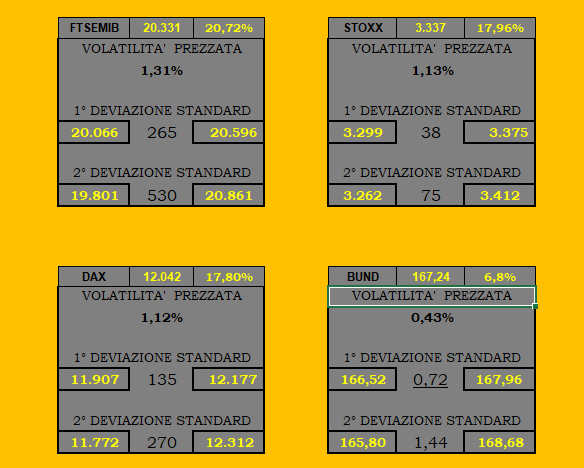

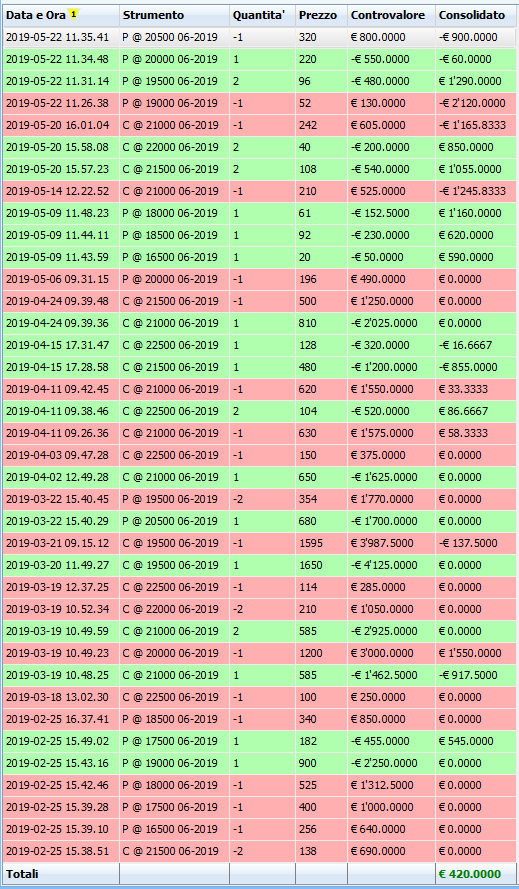

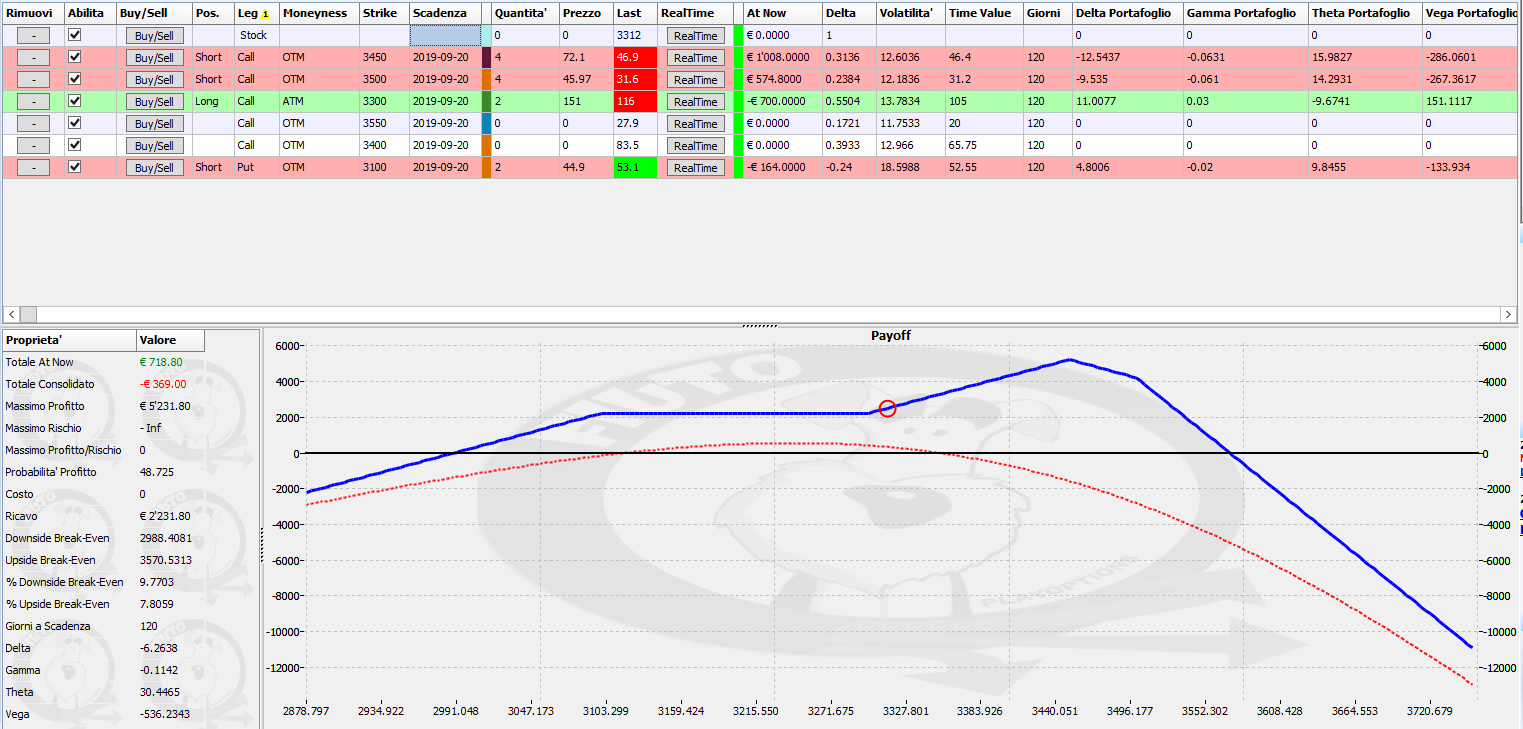

Non potendo essere presente lunedì prossimo anticipo la veloce lettura delle movimentazioni degli open interest alle sole Mibo scadenza Giugno per le quali il flusso dati è già pronto. Interessante la movimentazione fatta oggi dove la maggior parte dei volumi sono stati scambiati sul lato put. A bocce ferme possiamo confermare che tutti quei volumi si sono concretizzati in contratti rimasti a mercato con numeri particolarmente alti. Di contro si assiste alla massiccia chiusura di call a strike 20750 e 21000. Anche il future registra un segno meno passando da 123.458 contratti a 120.429 al close di oggi. Ho approfittato di questa giornata ricca di volatilità per monetizzare alcune opzioni e chiudere il delta di alcune strategie. Bund in primis su luglio, agosto e settembre, ed a seguire Dax e Mibo sulla scadenza settembre, Le strutture su giugno, sia sul dax che su Stoxx non hanno avuto problemi di sorta nonostante l'aumento di volatilità e soprattutto il -2% fatto segnare a metà seduta da tutti gli indici azionari. Avere un metodo di trading che cerca di rimanere quanto più coerente possibile con le movimentazioni di denaro che avvengono giornalmente su opzioni e future è la cosa più importante. Queste strutture richiedono un margine a garanzia di circa 18mila euro. Sono tutte vega negative e theta positive, anche quelle aperte e mantenute prudenzialmente a debito. Su ogni screen, in alto a destra, ci sono gli ultimi eseguiti, i prezzi ed i consolidati. Invece a sinistra le cose più interessanti da vedere sono il vega ed il theta che può dare ogni singola strategia. Da non dimenticare l'importante linea rossa dell'atnow che, per il momento, reputo ancora morbida e gestibile. Vedremo successivamente se saranno necessarie nuove operazioni. ORE 8,00 Tutti i sottostanti sono arrivati a lambire i livelli di confindenza all'interno del range prezzato dal market maker. Dax, Stoxx e Fib sono sull'area di ribassista che coincide a circa il 40% di opzioni put itm sul mercato di Giugno. Al contrario il Bund che si trova invece sul lato rialzista dove le call iniziano ad essere Itm per il 40%. Nella giornata di ieri, su tutti i sottostanti e nei relativi bottom di supporto e resistenza elencat nei post precedentii, gli operatori hanno alleggerito sensibilmente la componente future a protezione forzando invece sull'equity la chiusura della componente put atm su dax e stoxx e l'apertura di strike di call a ridosso del prezzo. Sul Fib inoltre è da segnalare l'apertura di un numero importante di put otm a strike 19250 e sul Bund al contrario una importante quantità di call a strike 171,50 (il Bund che scade il 21 Giugno è la derivata del future che scade a Settembre e che adesso quota circa 170,78. Questi posizionamenti su strike così otm e le chiusure massicce di put su Eurex non promettono nulla di buono ed il pericolo di forti movimenti di ricopertura innescati dagli ingressi del future in tendenza, dopo le chiusure di ieri, è molto probabile. Tutto ciò potrebbe innescare un bell'aumento di volatilità implicita soprattutto se i prezzi andranno a rompere i livelli di confidenza prezzati dal market maker e che noi andremo a calcolare dopo le 9,30. Ore 9,40 Ecco i range di prezzo calcolati per oggi. Su tutta l'equity la volatilità è salita. In Giallo le deviazioni standard ed in Blu i livelli di Swing. ORE 14,45 Situazione Volumetrica della chain delle opzioni e distribuzione volumetrica sul future. E' evidente come su Mibo e Stoxx siano stati movimentati moltissimi volumi sul lato put mentre sul Dax sono state toccate opzioni Call e soprattutto Put Itm che hanno un evidente valenza speculativa e protettiva da forti aumenti di volatilità implicita. Sul Bund, oltre alle solite Call 171 e 172 hanno appena movimentato un bel quantitativo di Put 170. Per quanto riguarda le distribuzioni dei future sono tutte bimodali e con Tpo estremamente visibili. Vedremo in chiusura se questa movimentazione sarà servita per aumentare o diminuire la componente future a mercato. L'una o l'altra condizione evidenzierebbero visioni molte diverse del mercato. Ore 8,00. Vediamo come si sono mossi gli operatori nel corso della giornata di ieri. Sulle Mibo importanti ingressi di put a strike 19500 e 20000 e nuovo aumento di contratti future. Su Dax chiusura di put otm ed apertura a strike 11800 con nuovo aumento di contratti future. Su Stoxx identico frame sul lato put, e chiusura di posizioni call e contratti future. Bund al contrario vede nuovi ingressi di put ed in misura maggiore di call con calo del future. Sembra che i mercati stiano prezzando una boccata di ossigeno per la giornata di oggi. ORE 9,45 Livelli di estensione prezzati dal market maker per la giornata odierna. In Giallo la prima deviazione standard ed in Blu i livelli di Swing carichi di Open Interest. Ore 15,40 Ecco i volumi sviluppati sulle chain Giugno. E' evidente come gl indici azionari stiano lavorando prevalentemente il lato put. Invece sulla chart con il market profile si vede come i derivati Eurex stiano lavorando tutti sopra al poc del giorno prima mentre il Fib stia lavorando decisamente sotto arrivando a toccare il livello di estensione prezzato stamattina dal market maker. Ore 17,50 Close Volumi giornalieri delle Catene delle Opzioni e distribuzioni volumetriche cumulate e giornaliere dei Future Rispetto ad oggi pomeriggio sono cambiati molti posizionamenti. Vedremo successivamente se si tratterà di chiusura o apertura di posizioni. Ore 8,30 La movimentazione delle chain delle opzioni ci riporta un quadro dove su dax sono state chiuse posizioni atm sia put che call, su mibo e stoxx sono state chiuse call otm ed aperte put a ridosso del prezzo e sul bund a farla da padrona è stato l'aumento indiscusso di put sotto al prezzo. Importante è invece l'aumento di contratti future rimasti a mercato su tutti e quattro gli indici. L'aumento della componente future è già l'indizio che la volatilità implicita e storica è destinata ad aumentare e ricordo che finora, essendo il mercato sulla scadenza giugno appena sbilanciato sul lato put (lato call per il bund), ogni aumento di open interest del future ha dato seguito una diminuzione dei prezzi del derivato.. Ore 9.45 Livelli di estensione prezzati dal market maker e visualizzazione grafica giornaliera. In Giallo la "confidenza" prezzata dal mercato, in Blu invece i livelli di Swing confermati da importanti presenze di denaro posizionato nel tempo dagli operatori. Ore 11,00 I volumi sulle opzioni evidenziano sul fib ingressi di call atm come probabile e parziale copertura delle put che sono passate itm. I profili volumetrici non sembrano indicare nulla non avendo picchi particolari nella distribuzione. In queste situazioni è meglio non tentare di prendere dalla parte della lama il coltello mentre cade. Meglio aspettare che tocchi almeno il primo livello di deviazione standard segnalato alle 9,40. Ore 8,00. Passato il weekend delle elezioni Europee vediamo come si sono mossi gli operatori nella giornata del 27 maggio. Sulle Mibo Giugno diffusa chiusura di call 20500 e 21250 contemporaneamente all'alleggerimento dei future che continuano a calare. Sullo Stoxx invece è evidente la chiusura di put a partire dallo strike 3400 e 3425 e l'alleggerimento del future in evidente diminuzione. Sul Dax, oltre all'evidente calo del future è ben visibile la chiusura di posizioni put e call otm 11900 e 12400. Infine il Bund che, contemporaneamente alla chiusura di oltre 15mila future, apre due importanti livelli di sbarramento tra 165,00 e 172,50 lasciando ampio spazio di manovra agli operatori. In tutti i casi l'alleggerimento della componente future su tutti i sottostanti denota una situazione di stallo nella quale gli operatori, non essendo costretti ad utilizzare il sottostante, rimangono a guardare alla finestra. Ore 9,45 Range e Volatilità. FtseMib: VP 1,37% - Range 556 - Vwap 20261 - Up 20539 - Down 19983 Stoxx: VP 1,07% - Range 71 - Vwap 3352 - Up 3388 - Down 19983 Dax: VP 1,05% - Range 253 - Vwap 12075 - Up 12202 - Down 11948 Bund: VP 0.45% - Range 1.51 - Vwap 167.69 - Up 168.44 - Down 166.94 I livelli Gialli rappresentano aree di eccesso prezzate per oggi dal maket maker ed i livelli blu rappresentano invece aree di prezzo che corrispondono a cumulati di open interest delle opzioni e rappresentano punti di swing. ORE 11,00 Volumi chain e volumi chart. Interessante ingresso di put 11950 sulla chain del dax mentre i prezzi scendevano e la volatilità implicita aumentava all'avvicinarsi del primo livello di tolleranza prezzato stamani dal market maker. Si attende formazione di un tpo di supporto sul grafico dei prezzi che adesso si trova molto in alto a quota 12089. Ore 9,50 Calcoliamo i range di scostamento dal vwap previsti dal market maker utilizzando come riferimento la volatilità implicita prezzata e fissiamo questi livelli sul grafico. I livelli Gialli rappresentano aree di eccesso prezzate per oggi dal maket maker ed i livelli blu rappresentano invece aree di prezzo che corrispondono a cumulati di open interest delle opzioni e possono rappresentare punti di swing. FtseMib 265 punti di tolleranza e 1DS a 20350 e 20880 Stoxx 37 punti di tolleranza e 1DS a 3325 e 3399 Dax 132 punti di tolleranza e 1DS a 11959 e 12223 Bund 0,72 punti di tolleranza e 1DS a 166,58 e 166.02 Visualizziamo dove gli operatori stanno lavorando utilizzando l'istogramma volumetrico relativo alla scadenza giugno. Andiamo quest'oggi ad analizzare come si sono mossi gli operatori dello specialistico mercato delle opzioni Mibo nel corso di questa settimana e quali sono le loro aspettative future visto l'importante appuntamento che ci aspetta domenica 26 maggio con le votazione Europee. Partiamo subito con la visualizzazione dei volumi di chiusura eseguiti sulla scadenza Giugno. Come è facile notare, a parte un doppio posizionamento in put e call deep itm con pari contratti, il grosso della movimentazione, nonostante i prezzi del sottostante salissero, sono state movimentate esclusivamente grossi quantitativi di call da strike 20500 a strike 21000.  Nel prossimo grafico andiamo a vedere se tutti questi volumi trattati nella giornata del 24 maggio si sono poi trasformati in Open Interest, ovvero, se gli operatori hanno lasciato a mercato il loro denaro su quegli strike di prezzo. La visualizzazione lascia spazio a pochi dubbi visto il notevole aumento di opzioni Call a strike 20500 e 20750, 21250 e 21500 e la chiusura di opzioni Put a strike 21250. Se utilizziamo il Put/Call Ratio come indicatore di sentiment, il valore di -0.06 che si ottiene è particolarmente negativo. Importante in questo caso è la lettura dei future che sono rimasti in posizione. Come si vede dall'istogramma rosso, dopo il picco di contratti avuto nella giornata di lunedì, gli operatori hanno preferito alleggerire il rischio mercato chiudendo parte della componente future che passa da 143.485 contratti a 126.507 contratti.  Anche allargando il frame temporale e visualizzando come e dove è stato spostato il denaro nel corso della settimana balza subito agli occhi il notevole aumento di Call su quasi tutti gli strike che sono sopra i 20250 di prezzo sottostante e l'apertura di due solo piccoli livelli di put sul vicino strike 20000 e sul lontano strike 18000. E' interessante però notare come gli operatori siano riusciti a bilanciare il rischio, rimanendo perfettamente centrati sul crossover di put e call della ripartizione. Questo spiega anche il perchè della diminuzione dei future, che non sono stati necessari a coprire le put durante la discesa, poichè le stesse put sono state coperte da opzioni call di segno opposto. Per tutta la settimana il sentiment di mercato è stato negativo visto che anche in questo caso il Put/Call Ratio risulta essere di 0,37.  Questa invece è la visualizzazione dei posizionamenti totali sulla scadenza Giugno. Area di equibilibrio tra 20000 e 20500 dove si interseca preciso il crossover della ripartizione, grande pila di call su strike 22000 e Put/Call Ratio che anche in questo caso esprime un sentiment moderatamente negativo attestandosi al valore di 0,77  Iniziamo a questo punto a vedere dove il market maker sta prezzando gli eccessi di mercato. Per fare questo utilizzeremo le volatilità implicite delle opzioni otm che hanno solo valore temporale e il prezzo del vwap. I primi due livelli di eccesso prezzati si trovano in un range giornaliero di circa 520 punti, ovvero tra 20095 e 20630 che corrisponde ad uno scostamento di 1,31%. Gli altri due livelli di eccesso si trovano in un range settimanale di circa 1170 punti, ovvero tra 20950 e 19775 che corrisponde ad uno scostamento di 2,87%. E' importante ricordare che questi livelli rivestono una importanza particolare poichè, se toccati, costringeranno gli operatori a nuovi posizionamenti di portafoglio modificando gli assetti di mercato.  Per ultimo andiamo a visulizzare sulla chart giornaliera i relativi livelli orizzontali denominati Npd, che, oltre a rappresentare swing grafici, sono carichi di open interest, ovvero denaro messo a rischio mercato. Quando questi livelli vengono toccati si assiste spesso a forti movimenti causati dalle azioni e reazioni di ricopertura rese necessarie dalle mutate condizioni di mercato.  Per ogni informazione potete scrivere a [email protected]

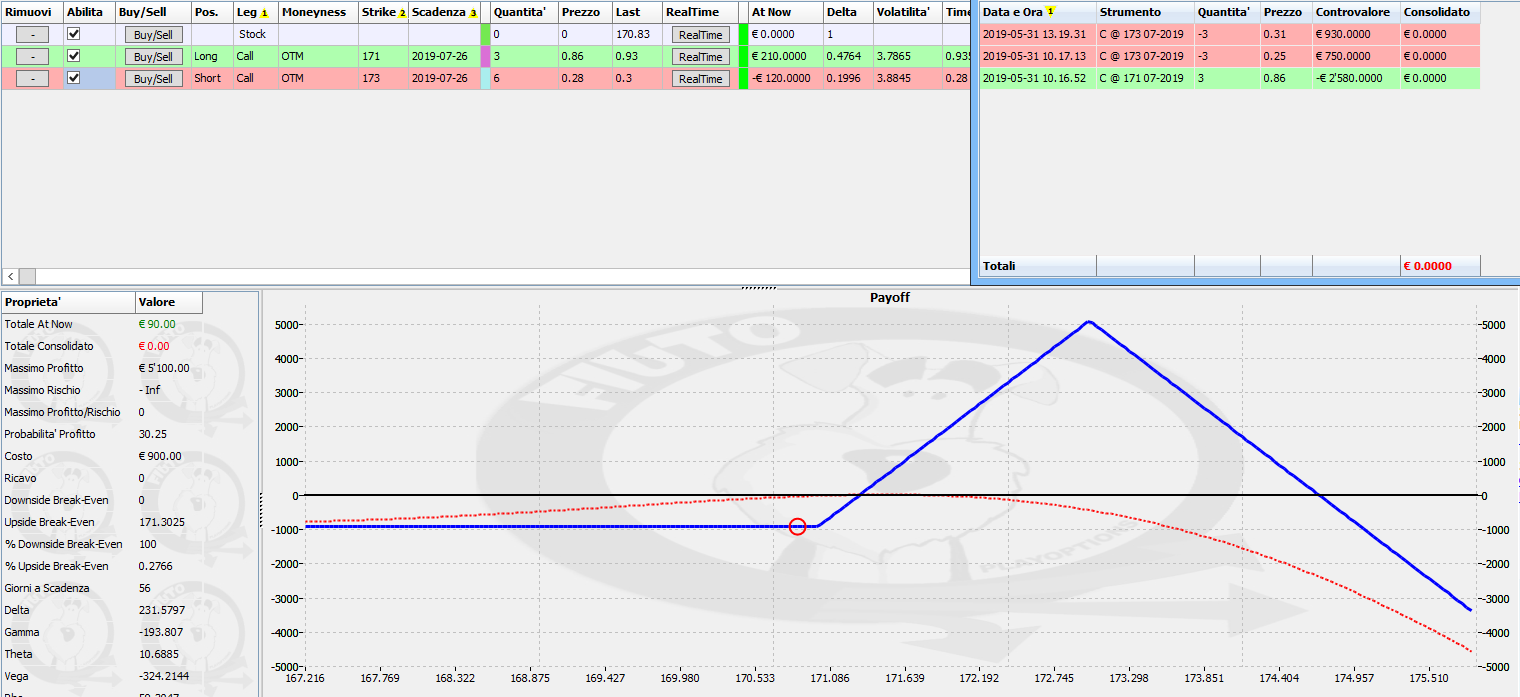

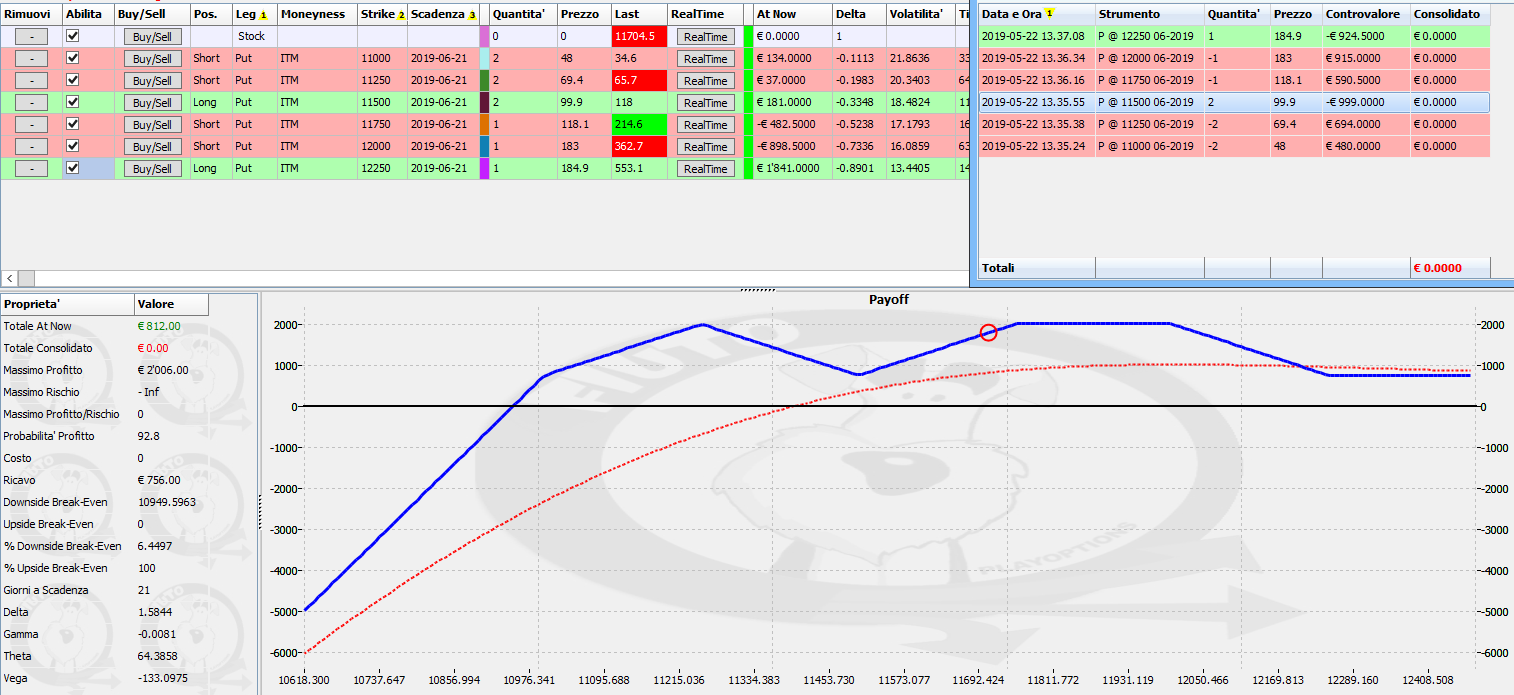

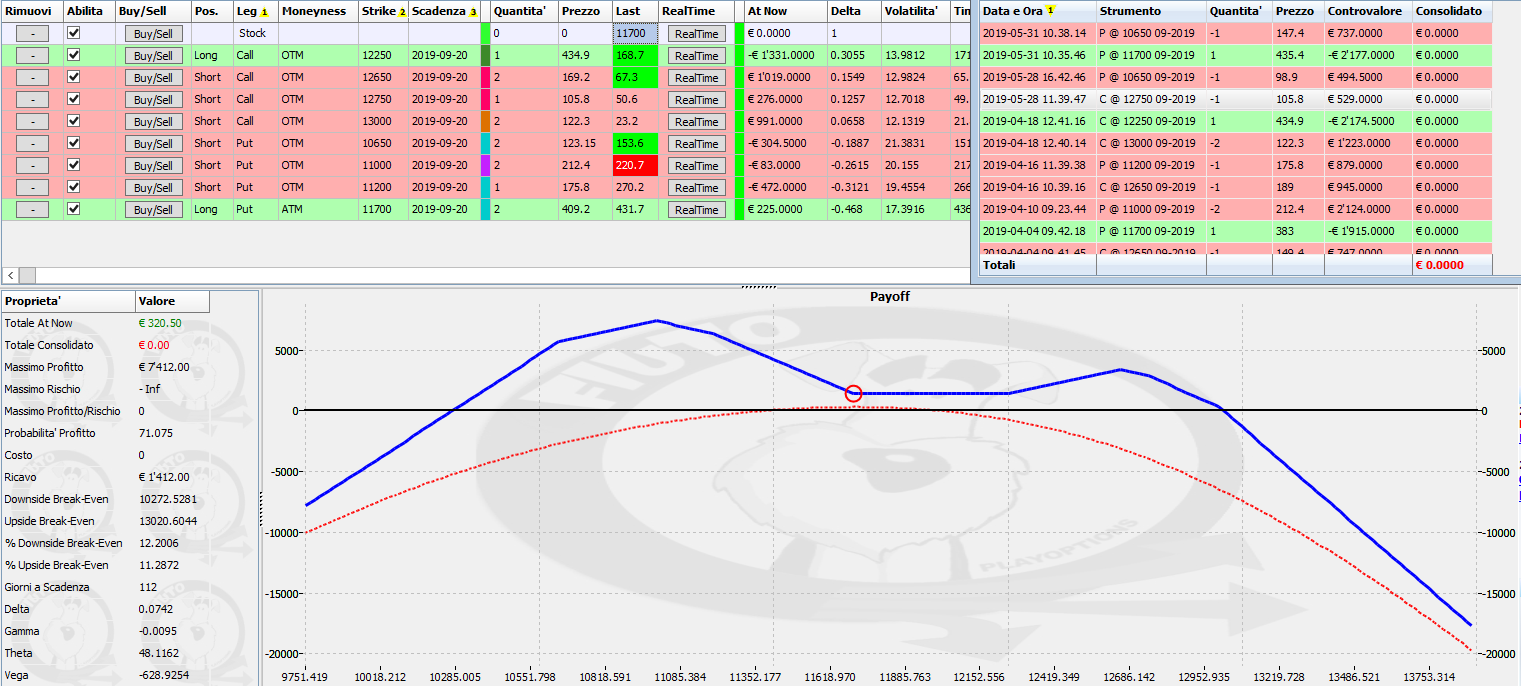

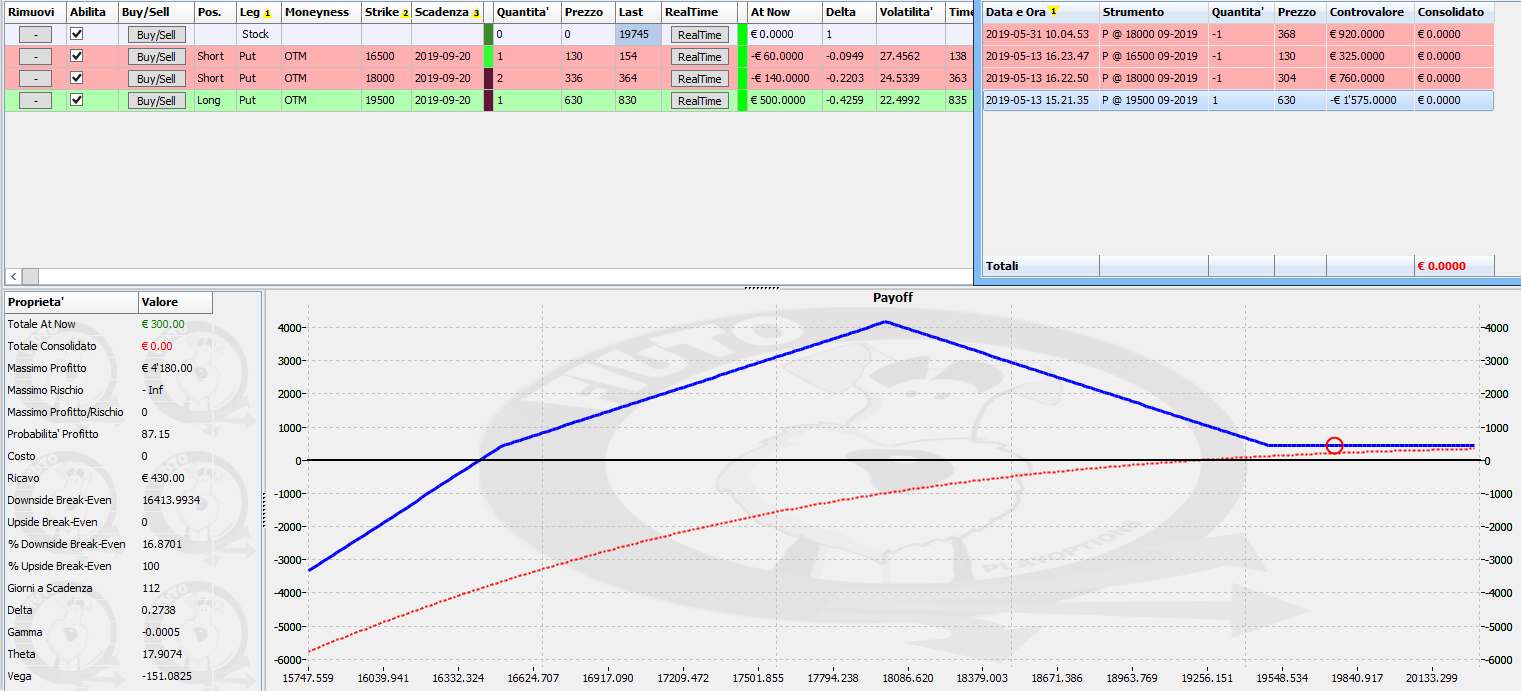

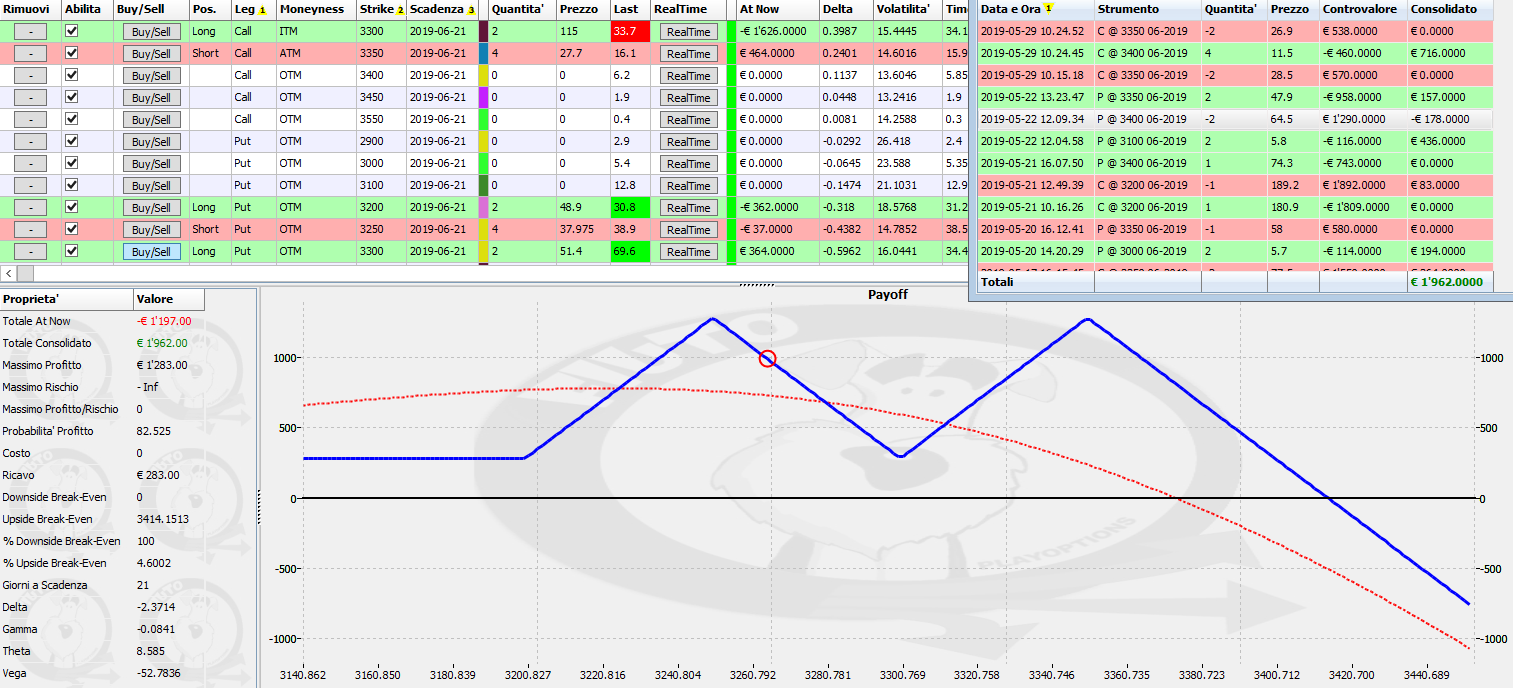

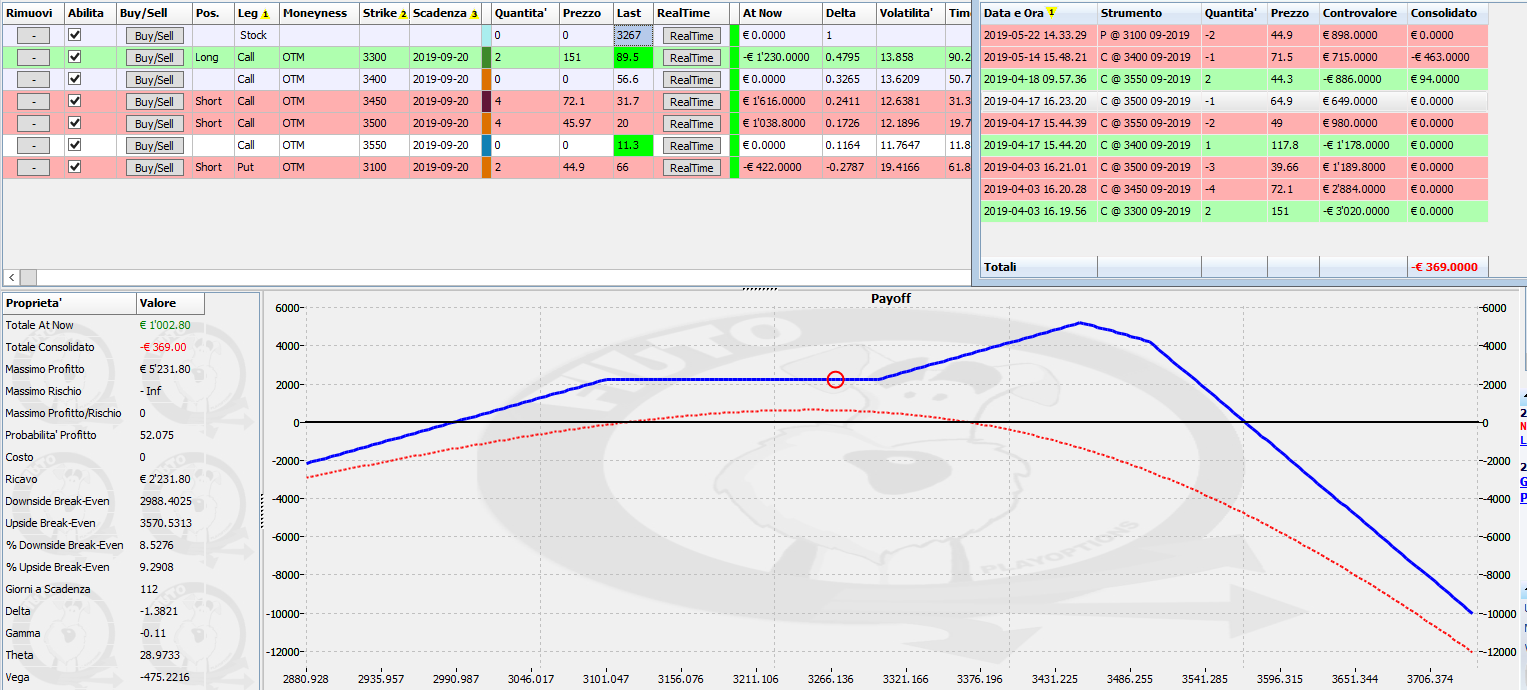

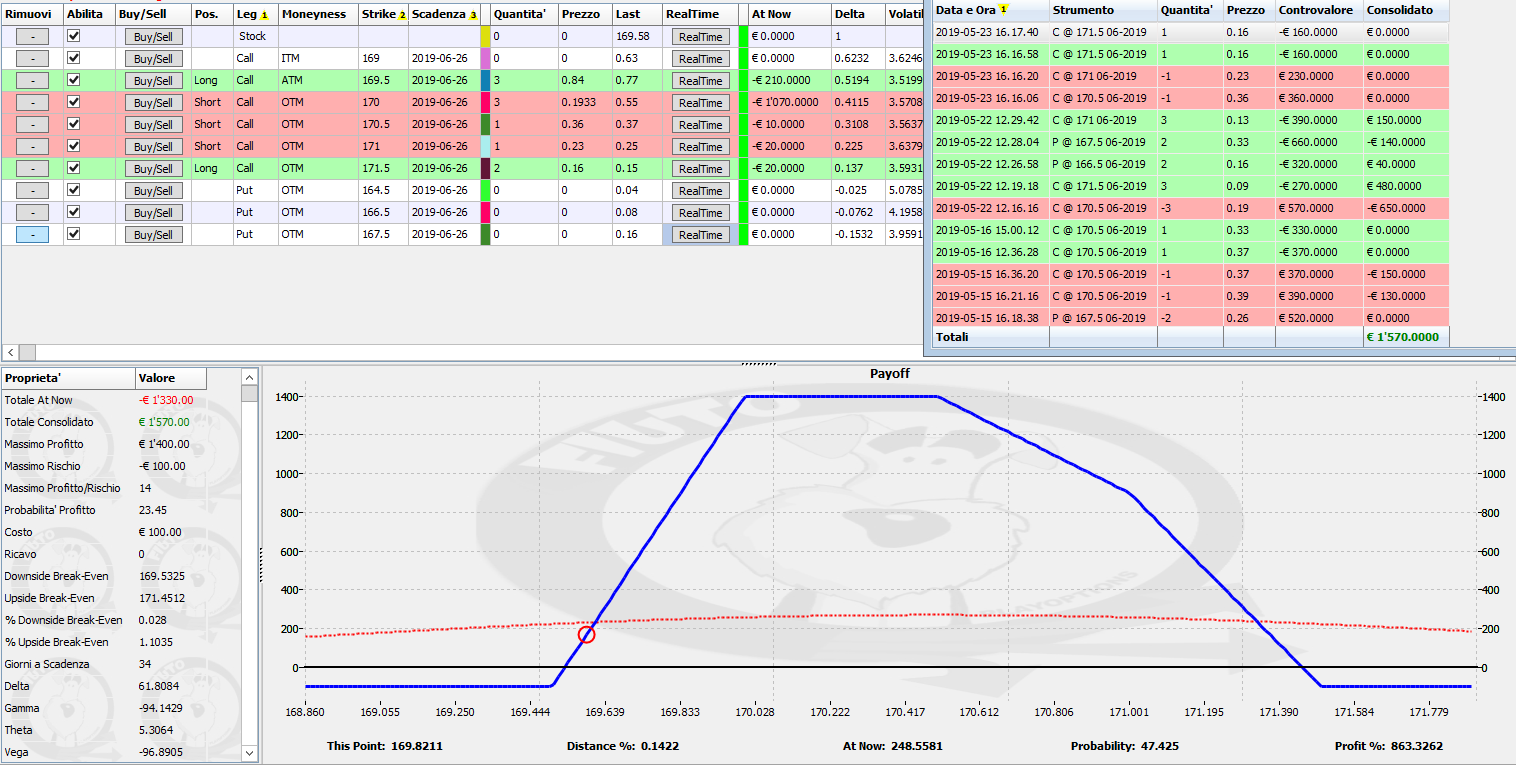

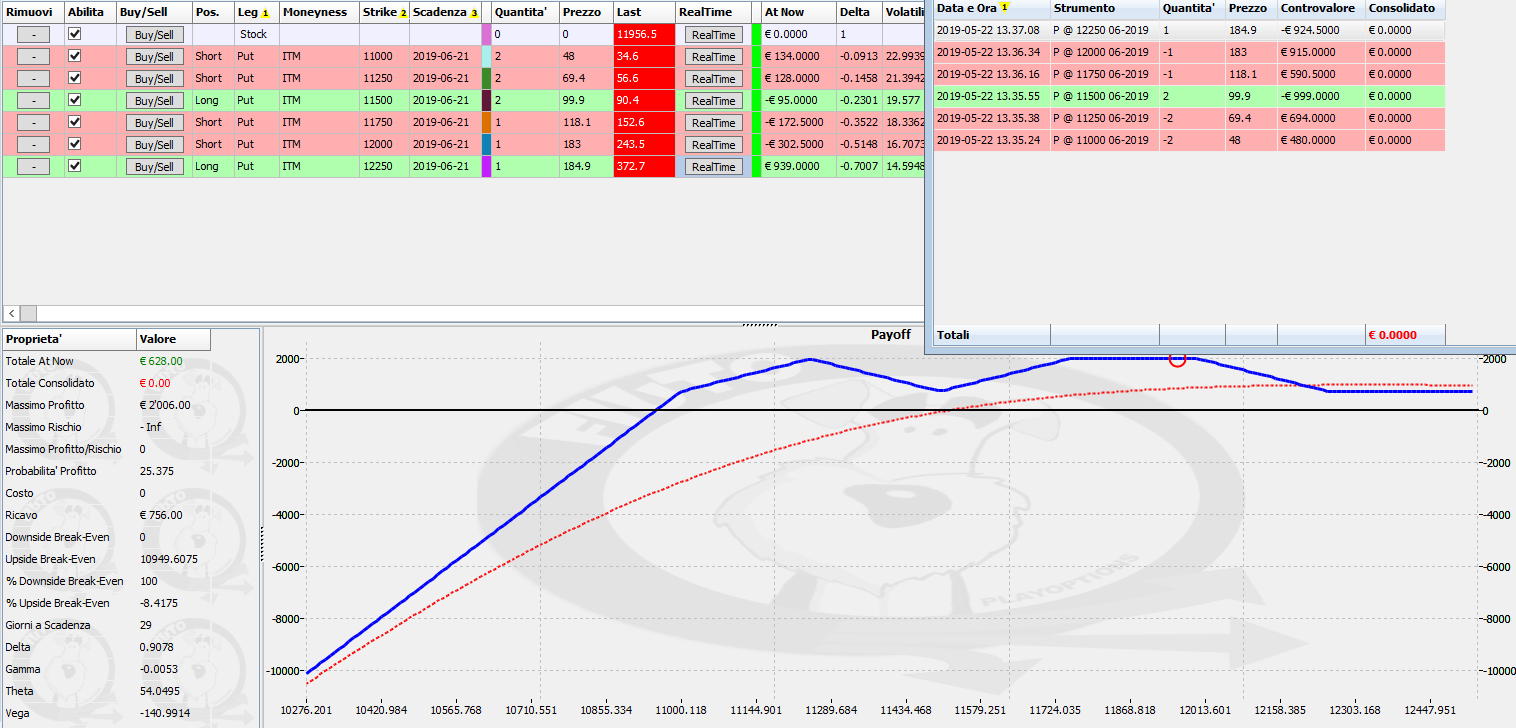

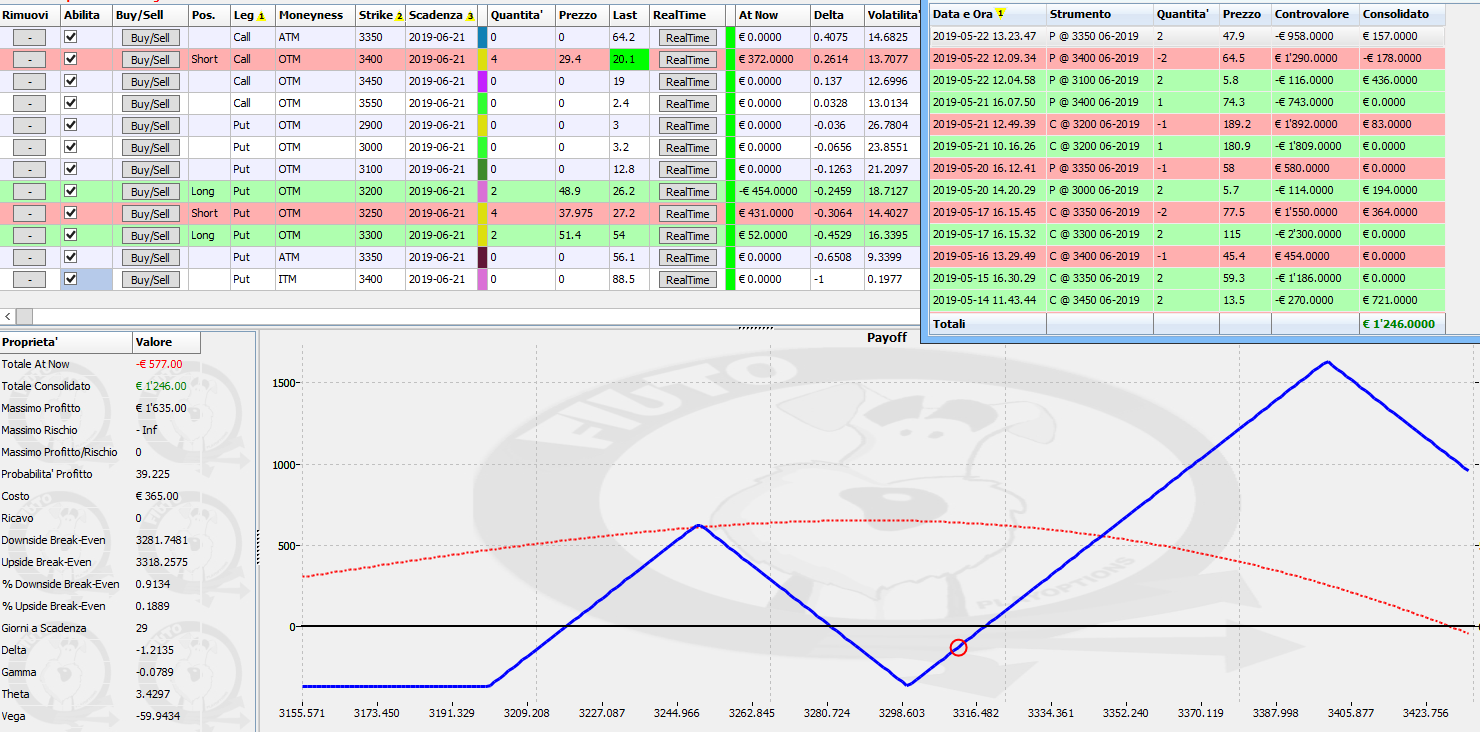

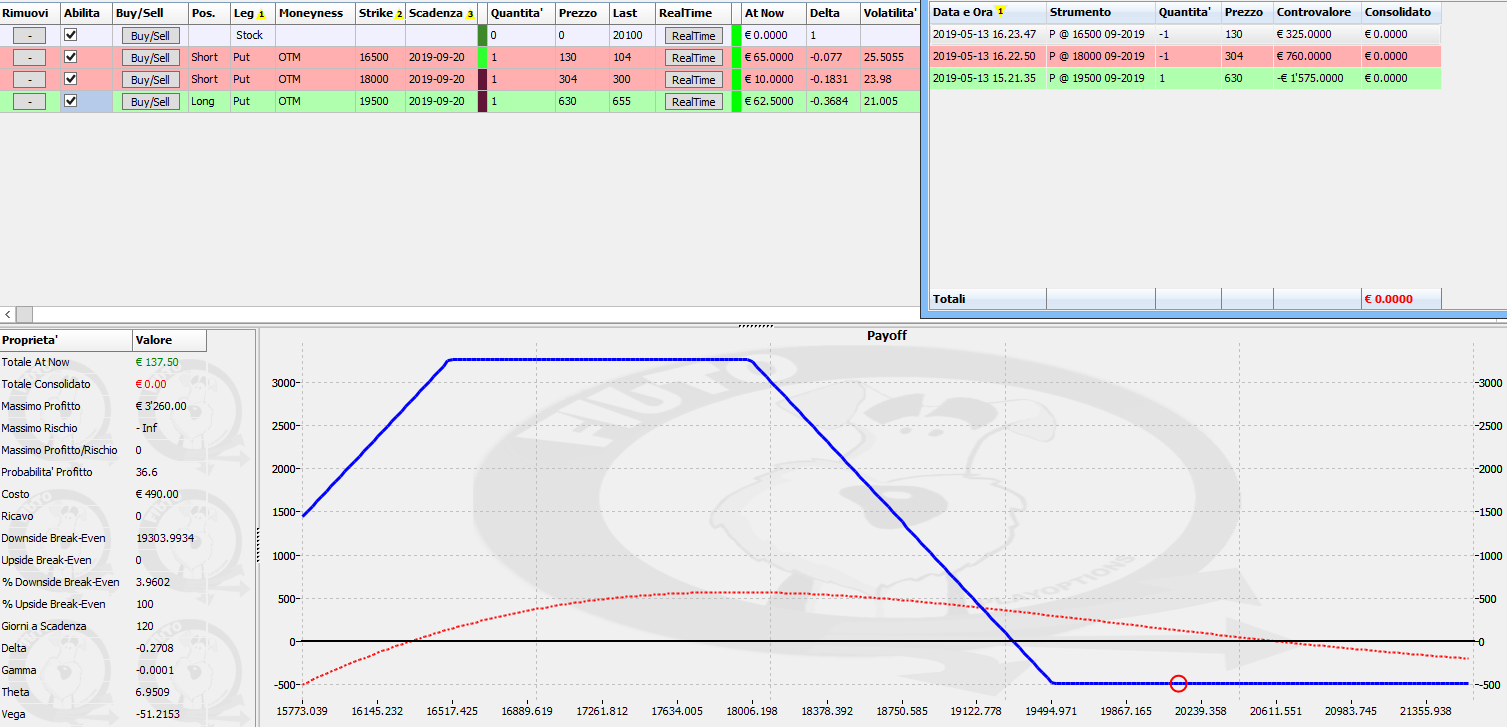

I prezzi di tutti i sottostanti, sia equity che bond, nella giornata di ieri sono arrivati a ridosso del livello di confidenza prezzato dal market maker, come evento limite assimilabile alla prima deviazione standard giornaliera. Normalmente i prezzi non rimangono a lungo in queste aree di prezzo e tendono, per effetto delle ricoperture e dei bilanciamenti di portafoglio, a prendere direzioni decise o in direzione del trend o contrarie. Queste sono le movimentazioni effettuate ieri dagli operatori: su tutti i sottostanti eurex quello che balza agli occhi è l'aumento sensibile dei future, alleggerimenti sul lato put per lo Stoxx e per il Bund, sul lato Call per il Dax. Sulle Mibo, al contrario, i future sono in lieve diminuzione e, a parte ingressi di call e put deep itm a 17000 e 23000, si assiste al posizionamento di uno strangle di put a 20000 e di call a 20500. Relativamente ai future vi ricordo che Dax e Stoxx hanno una importante pila di opzioni in corrispondenza dello strike 12000 e 3300 e proprio su questi livelli è richiesto l'intervento del future a protezione. Ore 12,00 Ecco i livelli di tolleranza che sta prezzando adesso il market maker applicati al vwap ed alla volatilità implicita attualizzata. Sul grafico a candele i livelli Gialli corrispondono è il Volf, ovvero la volatilità prezzata, ed i livelli Blu corrispondo agli Npd, ovvero aree orizzonatali di prezzo calcolate sulle quantità e tipologia di contratti in opzioni che sono rimasti a mercato. Panoramica dei volumi della prima parte di giornata. Interessante come sulle Mibo il rimbalzo tecnico non è seguito da ingressi di put ma lavorato solo con ingressi di call. Probabilmente gli operatori non hanno visioni rialziste per il momento.  A due giorni dalle elezioni ho ritenuto necessario smorzare vega, delta e theta di alcune strategie, soprattutto quelle che scadranno prossimamente a giugno Ad esempio sulle Mibo ho preferito chiudere la posizione per evitare rischi eccessivi che vedrò se prenderli o meno la settimana prossima. Sul Bund ho invece preferito blindare orizzontalmente la strategia in attesa degli eventi. Su Dax ho lasciato una scopertura al ribasso e sullo Stoxx l'ho lasciata al rialzo. In tutti i casi quello che ho fatto ho cercato di farlo coerentemente con i posizionamenti letti sul mercato delle opzioni, cercando quanto più possibile di mantermi theta positivo e vega negativo, ma soprattutto con una curva del gamma il più morbida possibile. Sulla scadenza trimestrale settembre ho già iniziato a costruire qualcosa cercando opportunità nei brevi momenti di picco di volatilità. Mi sto comunque mantenendo leggermente aperto ai lati ed a credito su dax e stoxx e maggiormente coperto sul lato call e con strategie a debito su Bund e Fib che ho iniziato a lavorare negli ultimi giorni. Ricordo a chi è interessato che tutta la situazione di portafoglio ha una marginazione attuale di circa diciotto mila euro e che le movimentazioni sono evidenziato in alto a sinistra di ogni grafico. La settimana prossima, dopo le importanti elezioni europee, vedremo se, dove, quando e quanto potremo scoprirci. |

Bruno NappiniOpzioni e future Archivi

Settembre 2020

Categorie |

Feed RSS

Feed RSS