|

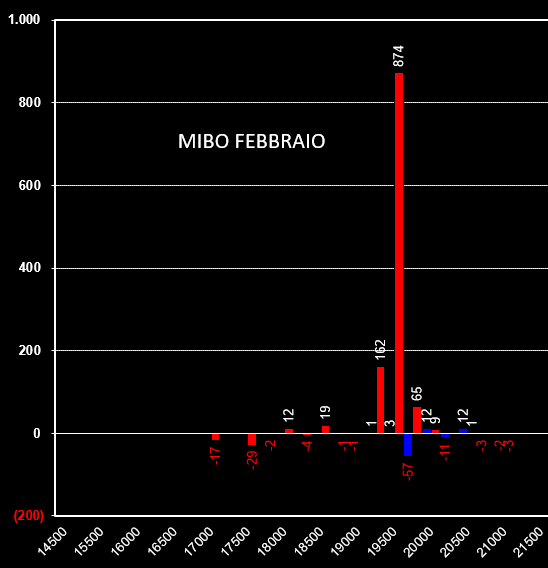

Veloce aggiornamento operativo. Osserviamo quali livelli vengono prezzati dal mercato delle opzioni. E' un dato importante poichè se i prezzi arrivano in intraday a toccare quei livelli significa che alcuni operatori sono sbilanciati con le loro posizioni prezzate precedentemente e dovranno correre ai ripari entrando in copertura o chiudendo la posizione. Sono quindi delle aree di swing ben precise e definite dalle volatilità implicite delle opzioni. FIB: 19580 - 19985 STOXX: 3110 - 3185 BUND: 165,19 - 166,21 DAX: 11120 - 11267 Movimentazione open interest sulle Mibo febbraio: sul ribasso gli operatori hanno approfittato per aprire nuove posizioni di put, ben 874 a strike 19500 su febbraio e 203 a strike 19000 su marzo. La componente call non è quasi stata toccata ed i future, come era prevedibile, sono aumentati di circa 2000 contratti, passando da 79.018 a 81569. Questa movimentazione è interpretabile con una strategia degli operatori fondamentalmente latera/rialzista e riconducibile ad una short put.  La movimentazione sulle Ogbl Bund febbraio: Anche sulle opzioni Bund febbraio si nota l’ingresso a mercato di una cospiqua componente put che la fa da padrona contro le poche call aperte a strike 166 e 167. Anche i future sono prevedilmente saliti passando da 19.582.280 a 2.040.041. Ne esce fuori una strategia direzionale e rialzista simile ad una short put supportata da long future entrati in protezione della componente call che è diventata itm.  La distribuzione volumetrica del future Fib ha varie zone di incontro bid/ask ma nessuna particolarmente definita. Dall'estremo 19520 all'altro estremo 19895 abbiamo il tpo primario a 19740 e via via a scendere a 19665 e 19605. L'ha fatta da padrone un andamento erratico con oscillazione dei prezzi dapprima fuori dalla congestione e successivamente, dopo esser rientrati con una discesa quasi in spike, ha chiuso le contrattazioni proprio a ridosso dei 4 tpo giornalieri precedenti nel cuore del range. Al contrario il future Bund a creato quattro tpo dal basso verso l'alto, i primi tre, 165,38 - 165,55 - 155,66, hanno fatto schizzare i prezzi fino al quarto tpo a 165,77, dove gli operatori hanno probabilmente preso profitto fino a riapporgiarsi al tpo 155,66. Valutiamo che oscillazioni stanno prezzando gli operatori del mondo delle opzioni. Lo facciamo avvalendoci del simulatore Montecarlo tarato ad 1 giorno e 50.000 lanci casuali. Sul fib il prezzo ha il 69% di probabilità di rimanere nel range 19500 e 19975 ed il 14% di uscire al ribasso contro il 16% di uscire al rialzo. Sul Bund il prezzo ha il 69% di rimanere nel range 165,33 e 166,21 ed il 14% di uscire al ribasso contro il 16% di uscire al ribasso. |

Bruno NappiniOpzioni e future Archivi

Settembre 2020

Categorie |

Feed RSS

Feed RSS