|

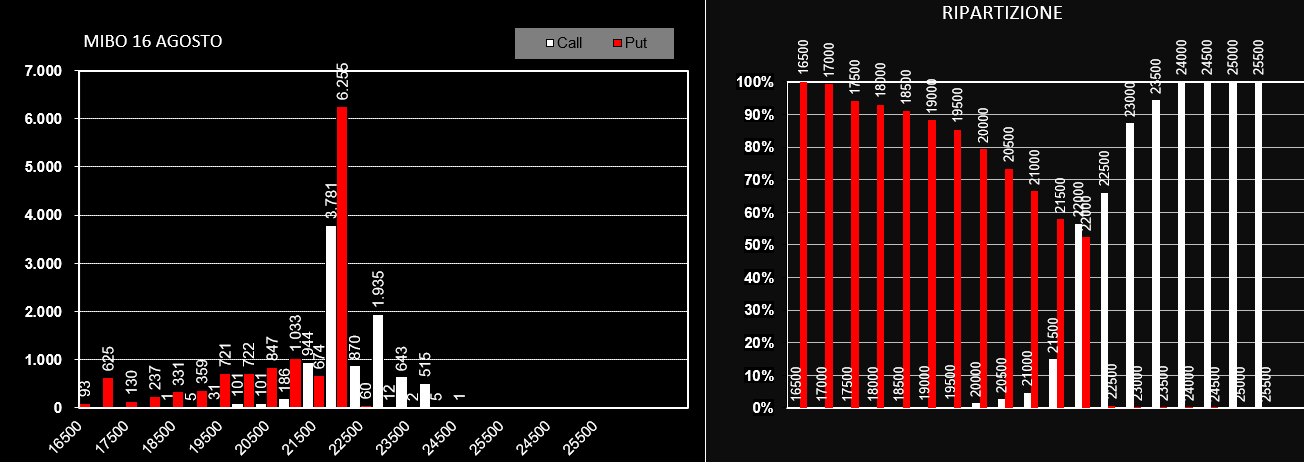

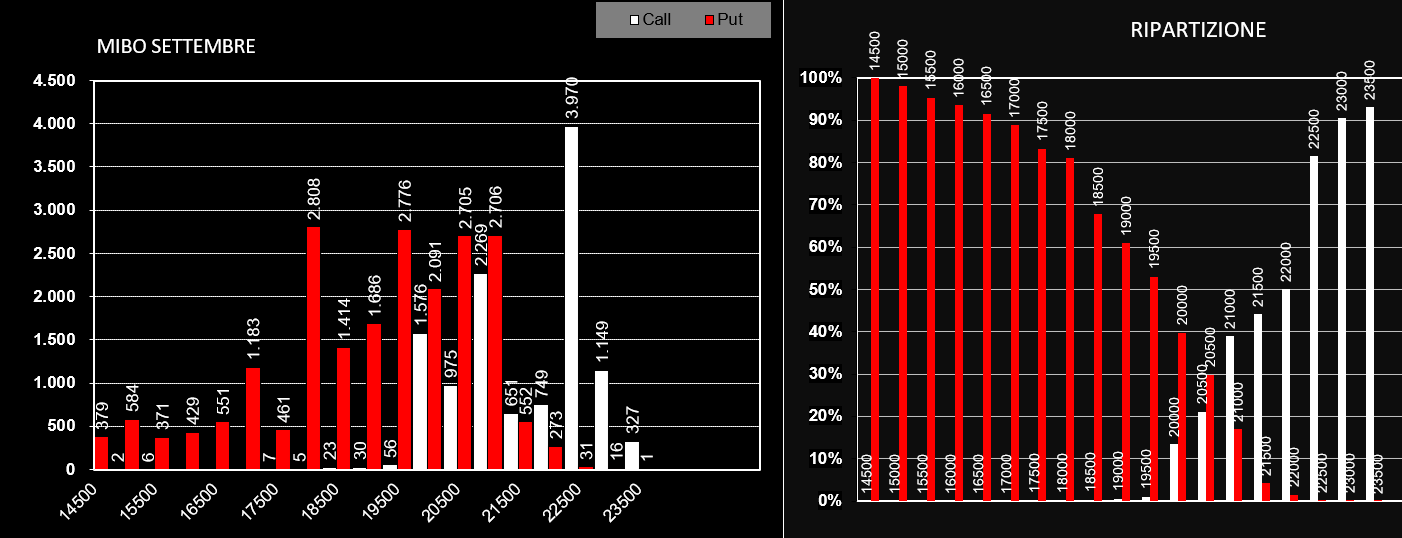

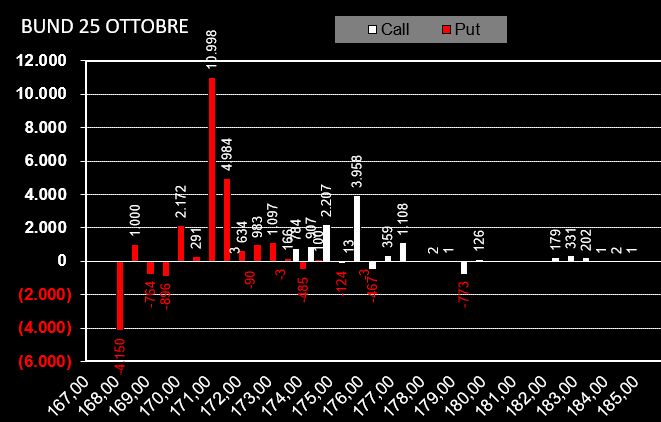

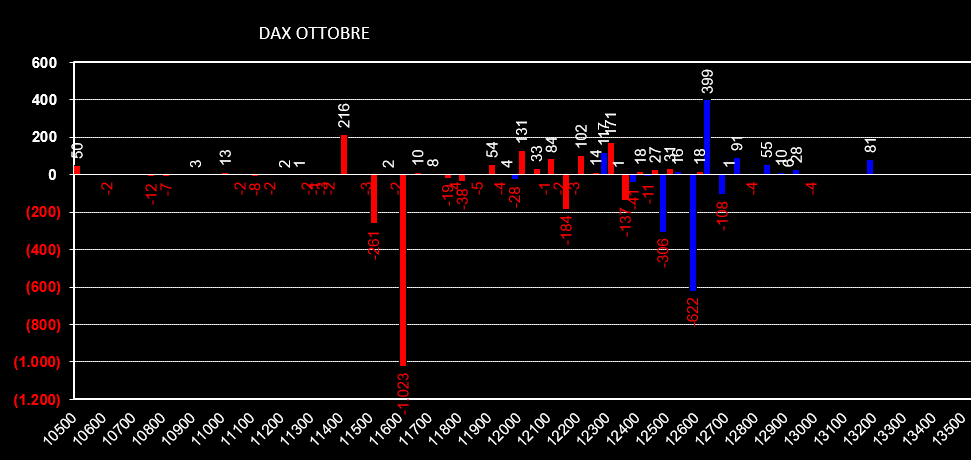

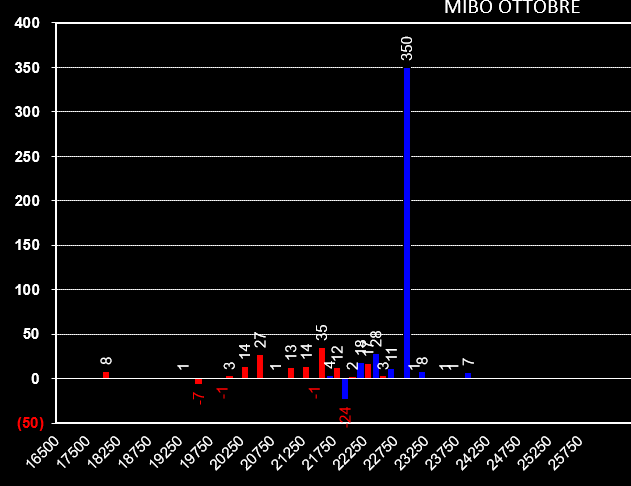

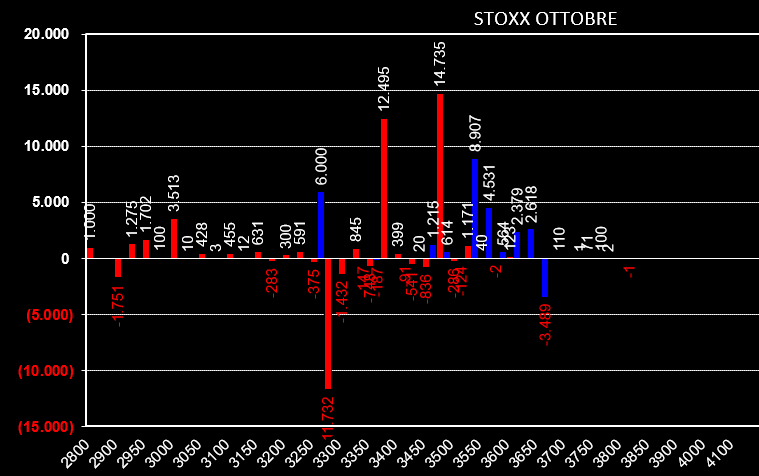

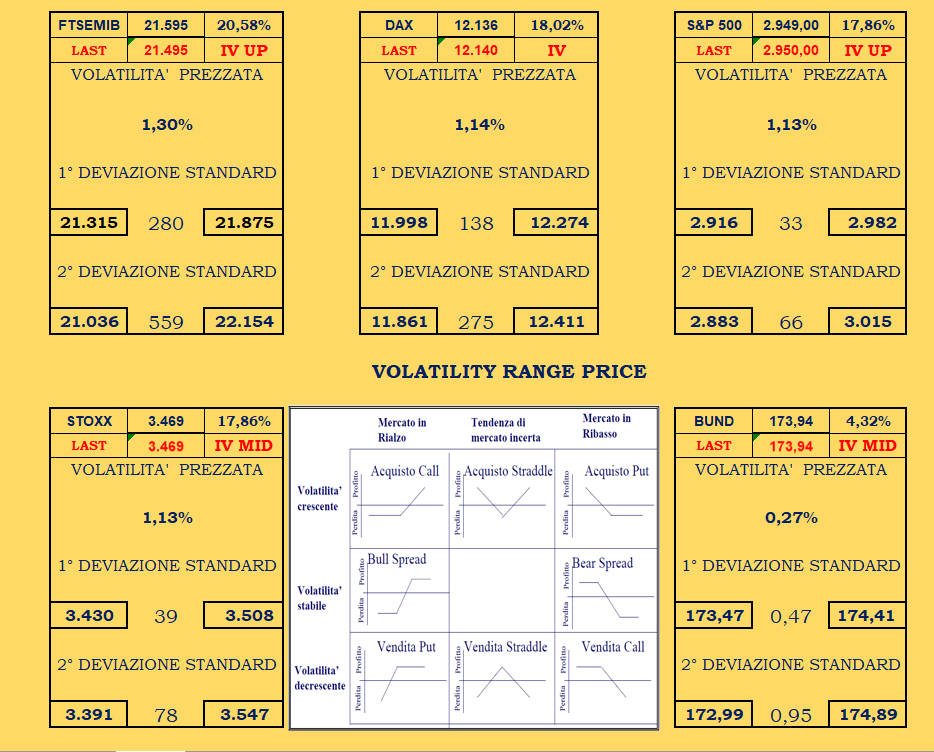

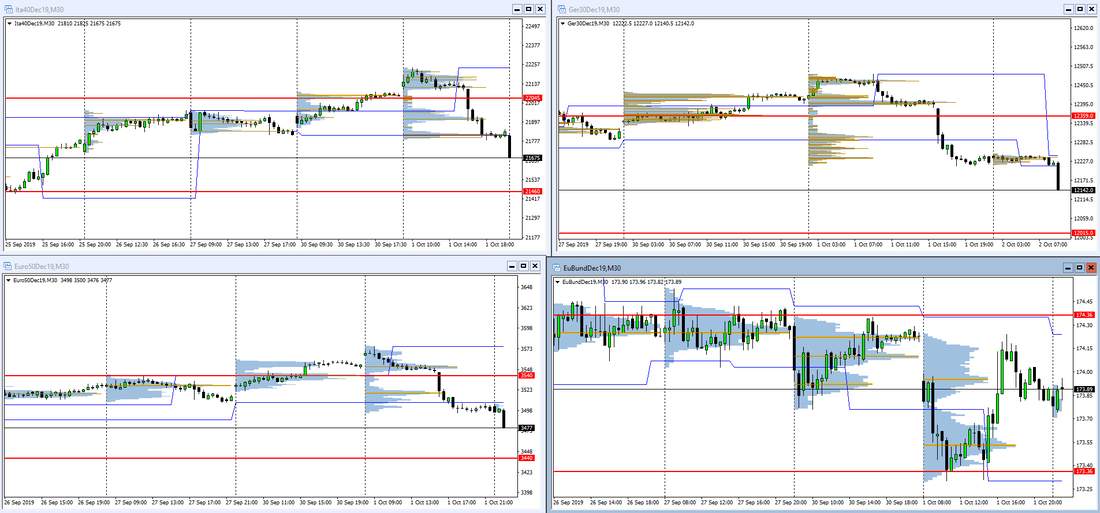

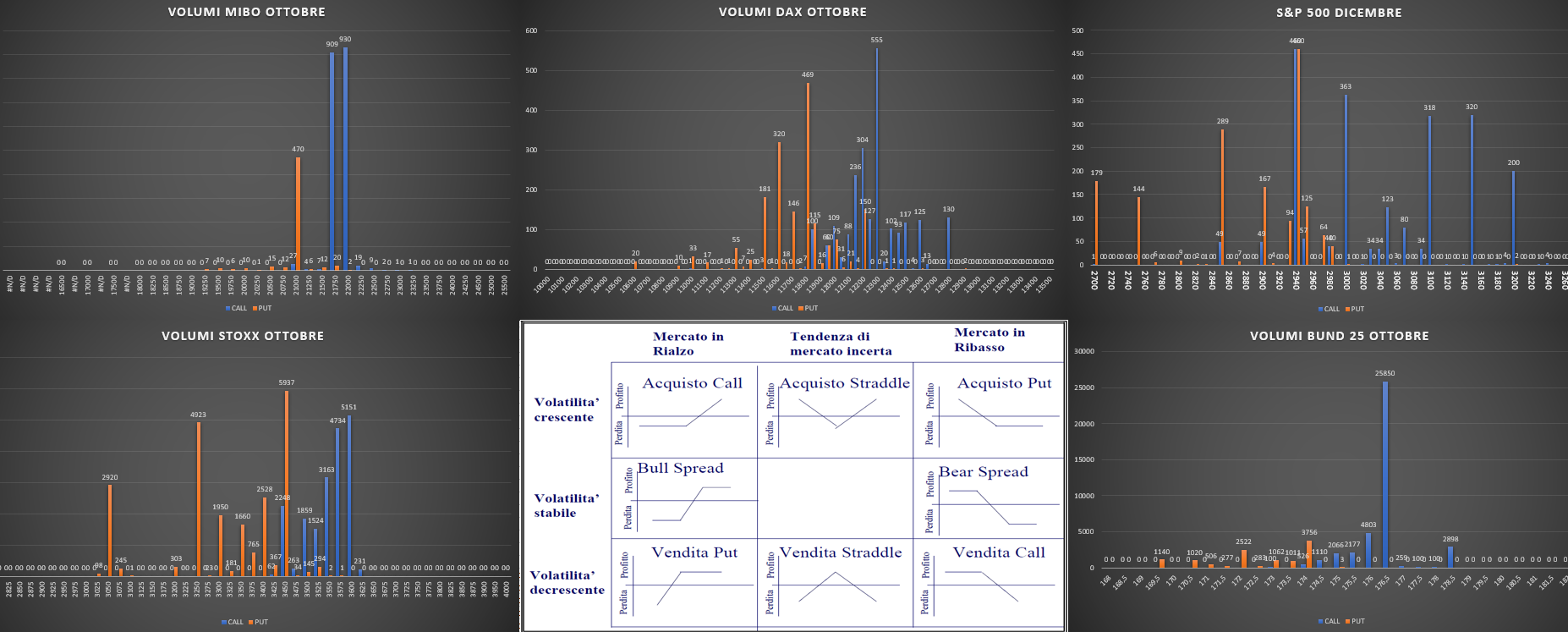

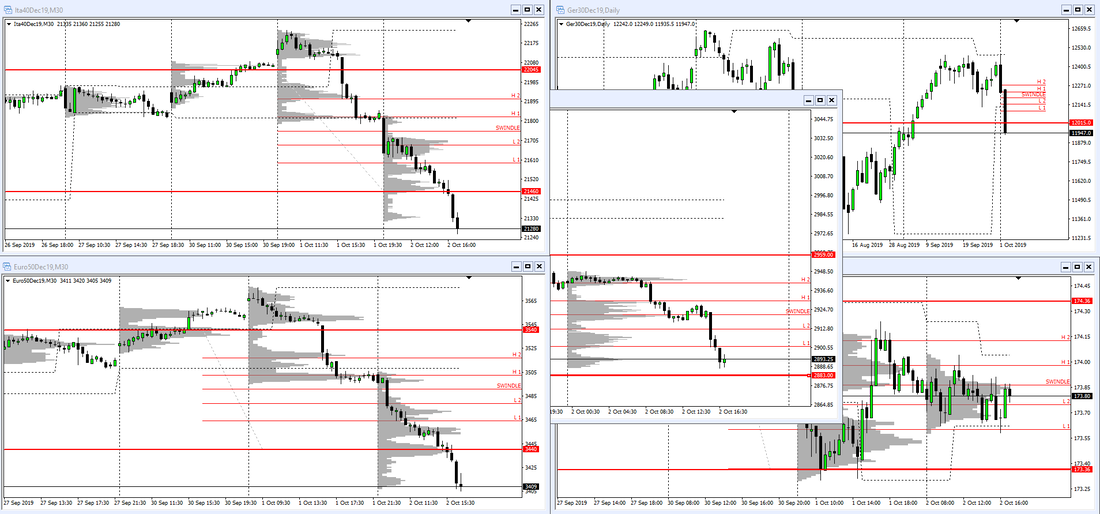

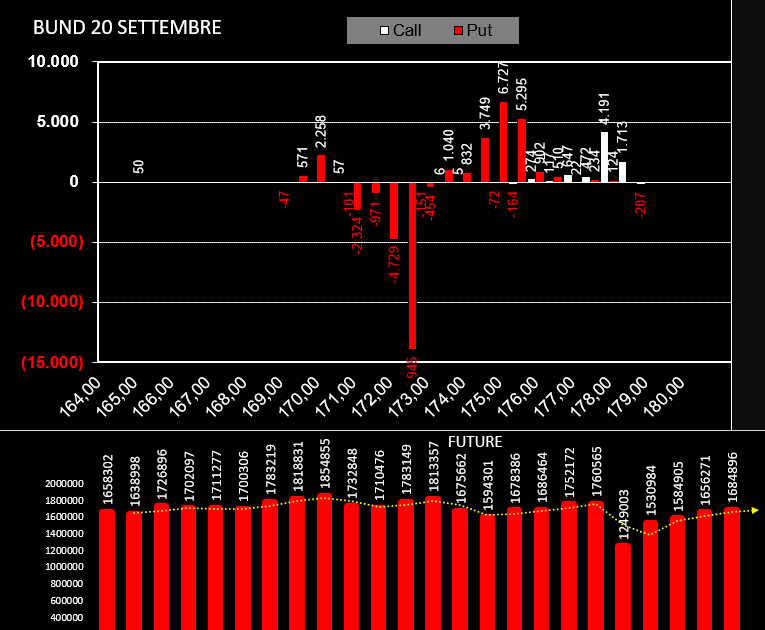

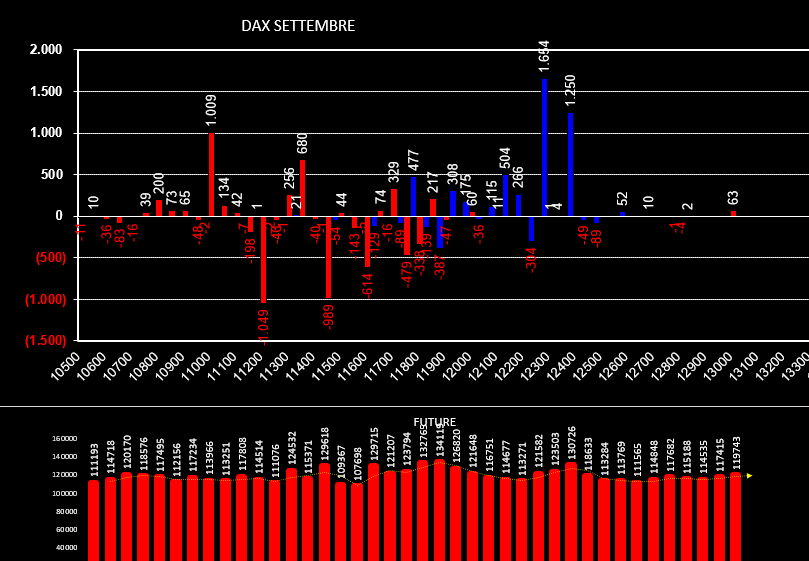

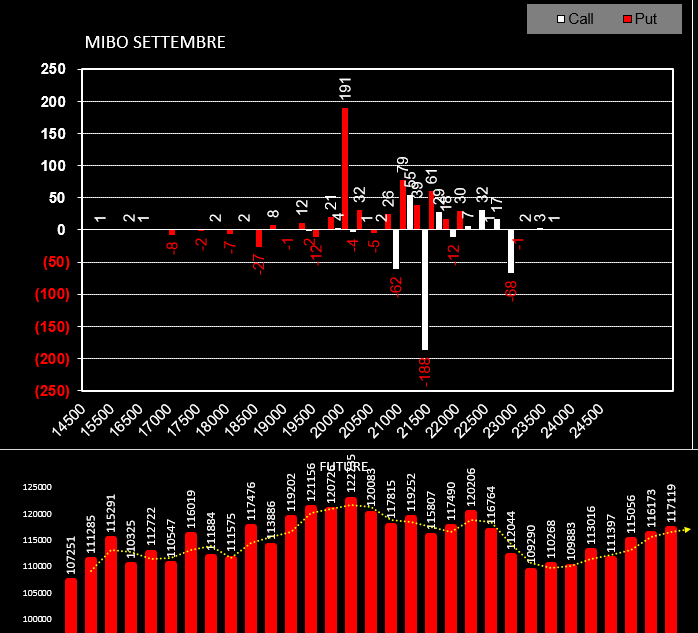

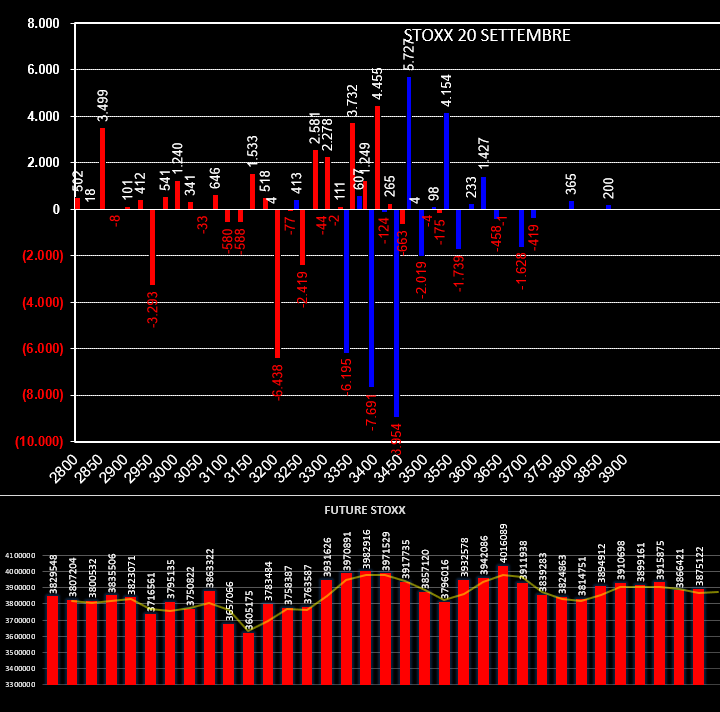

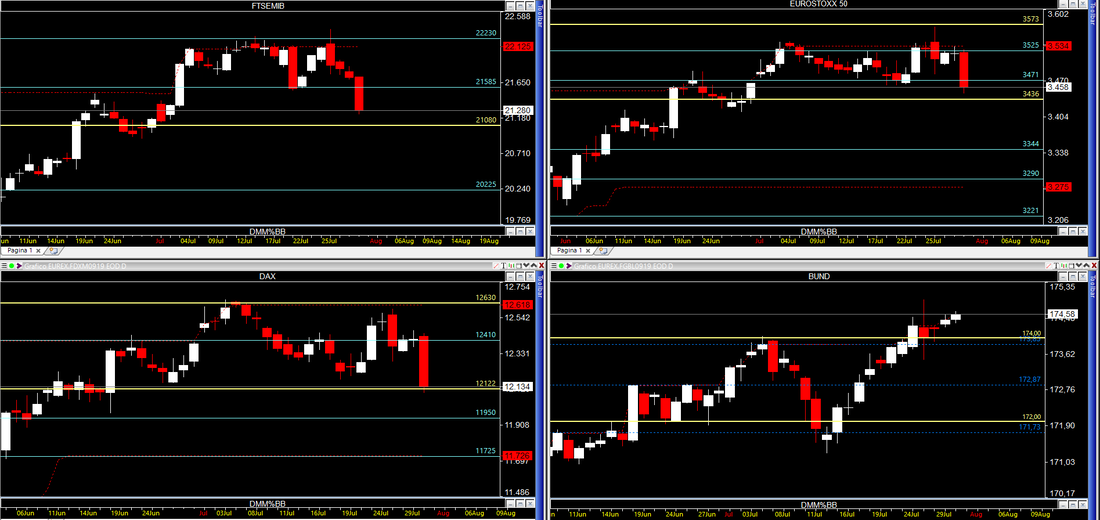

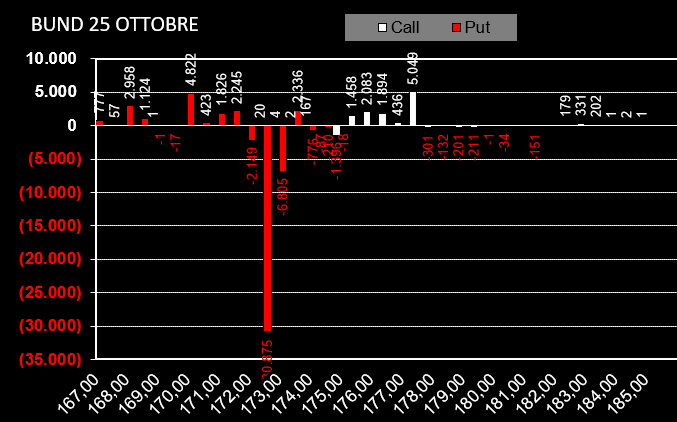

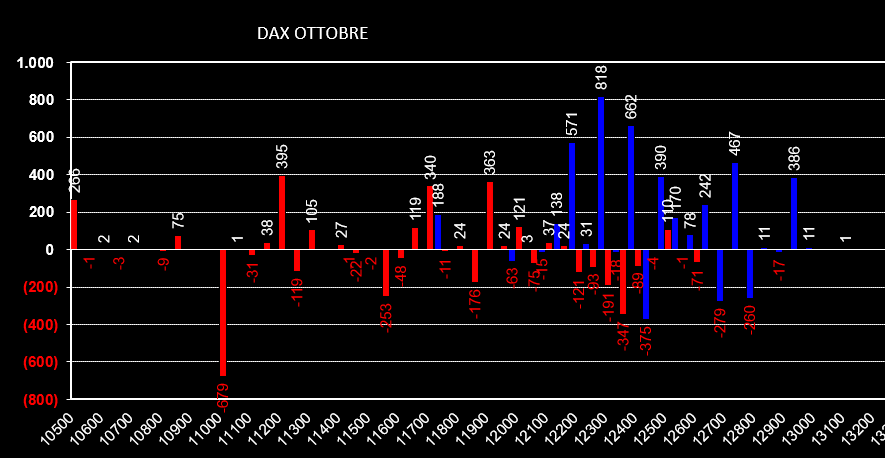

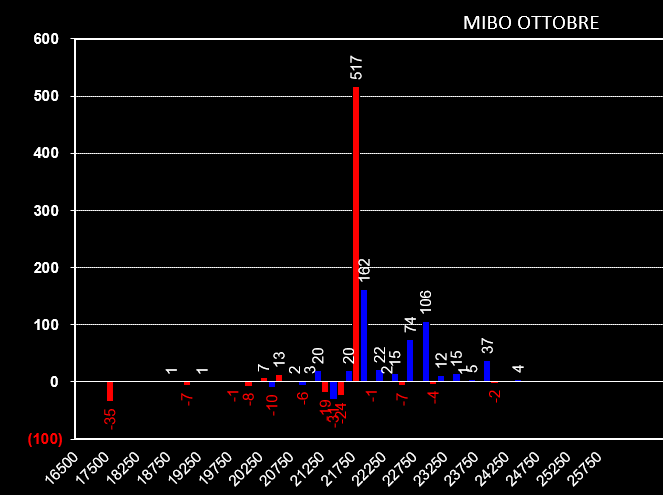

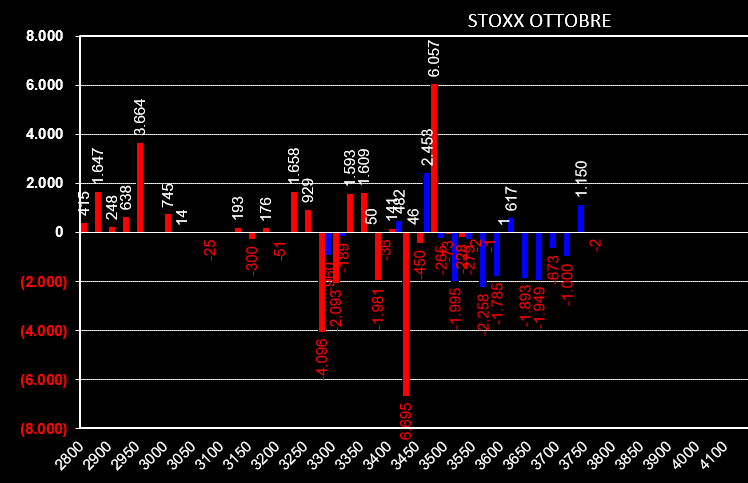

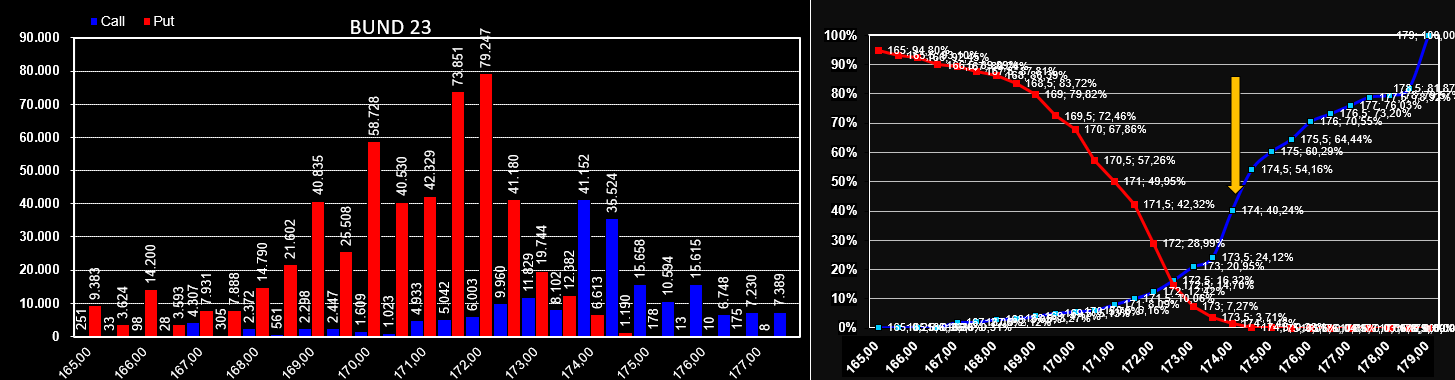

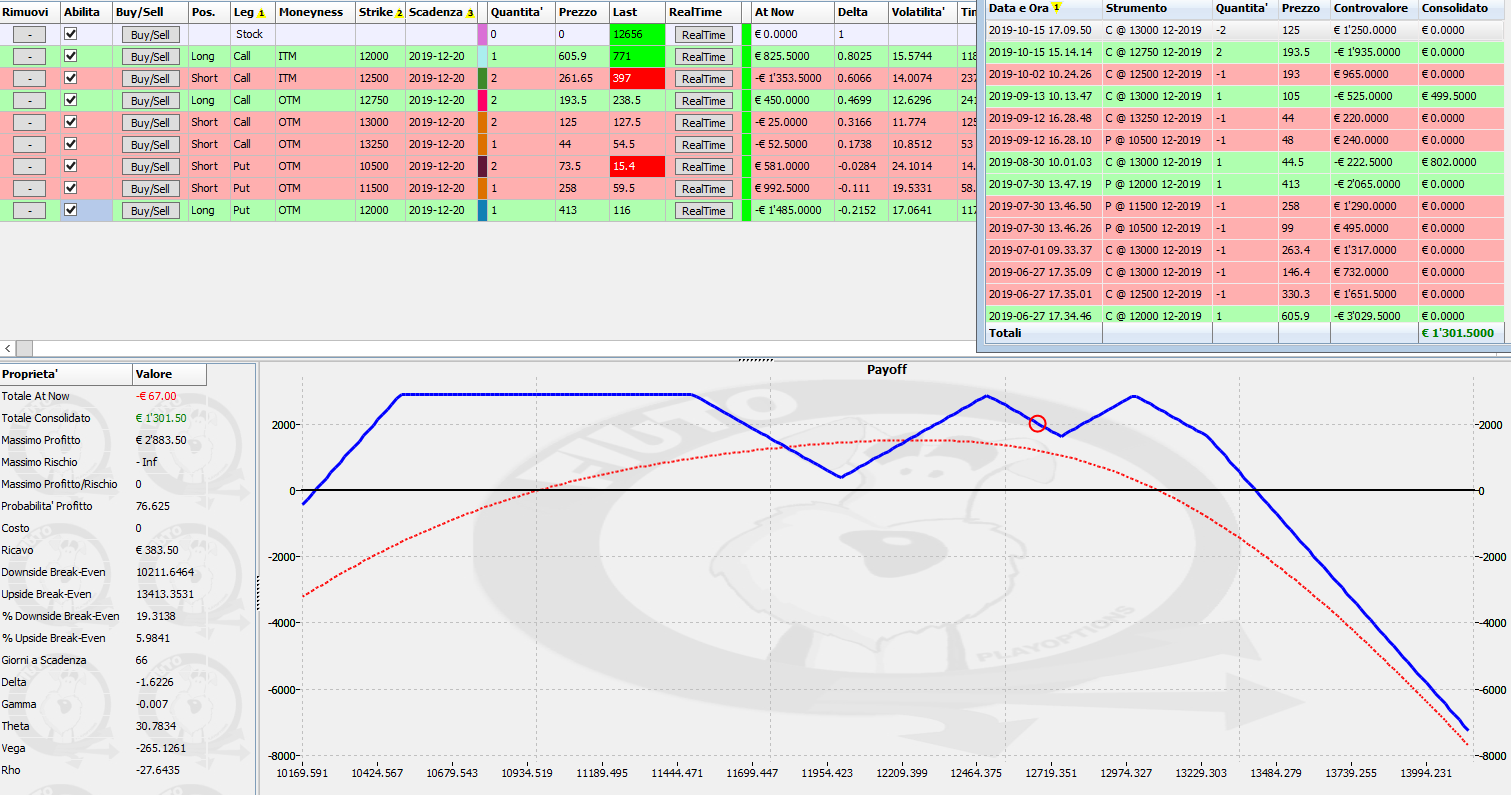

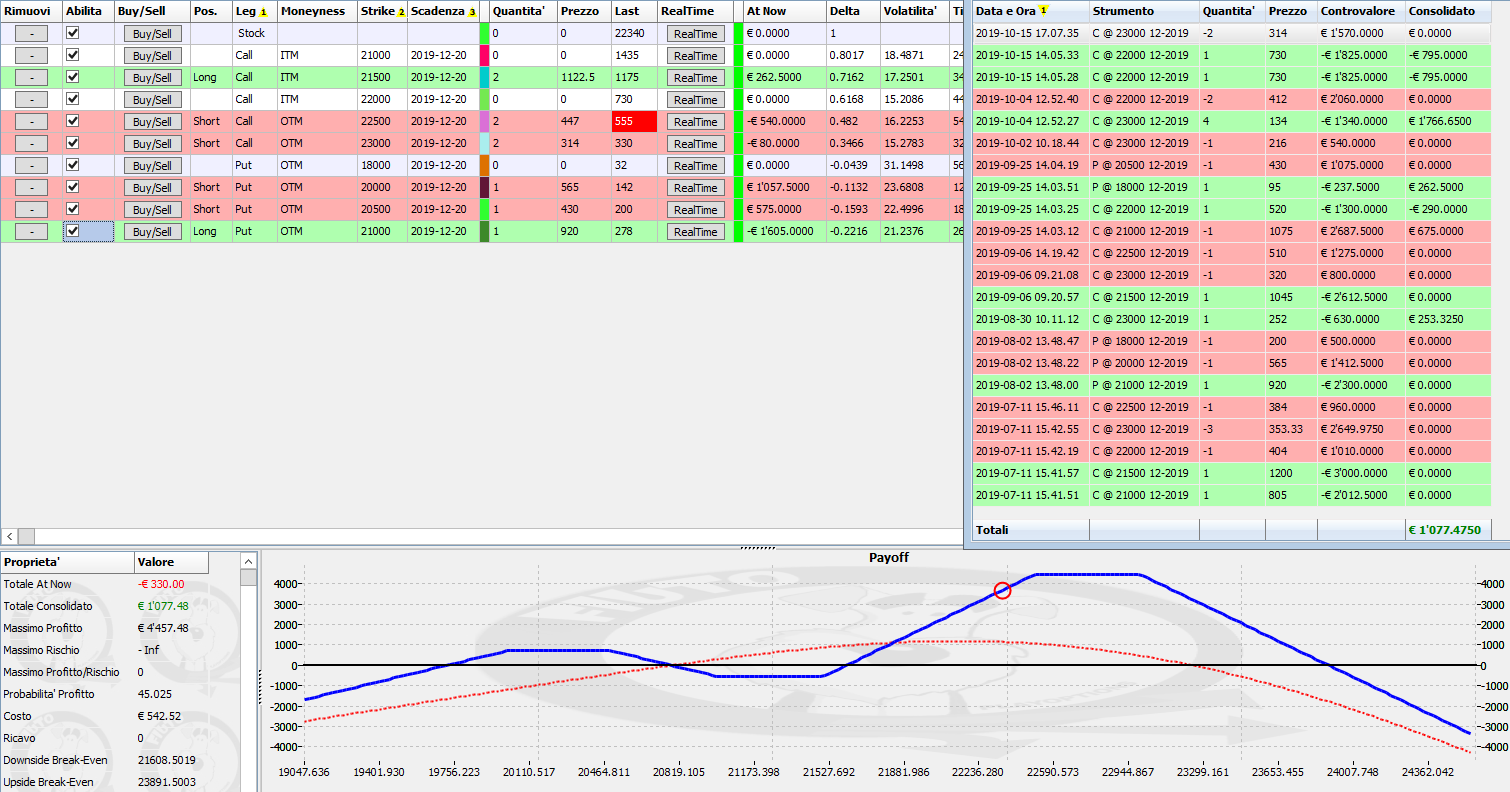

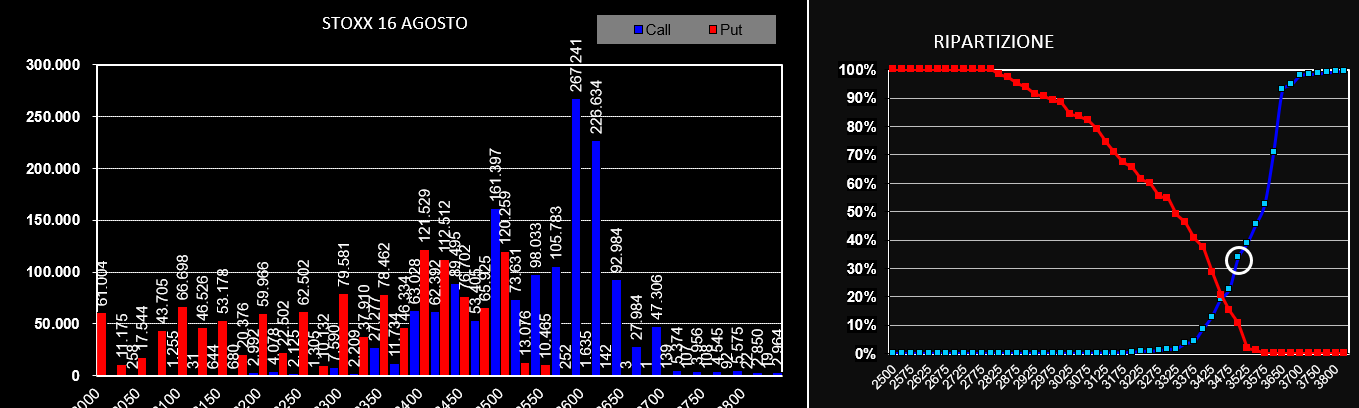

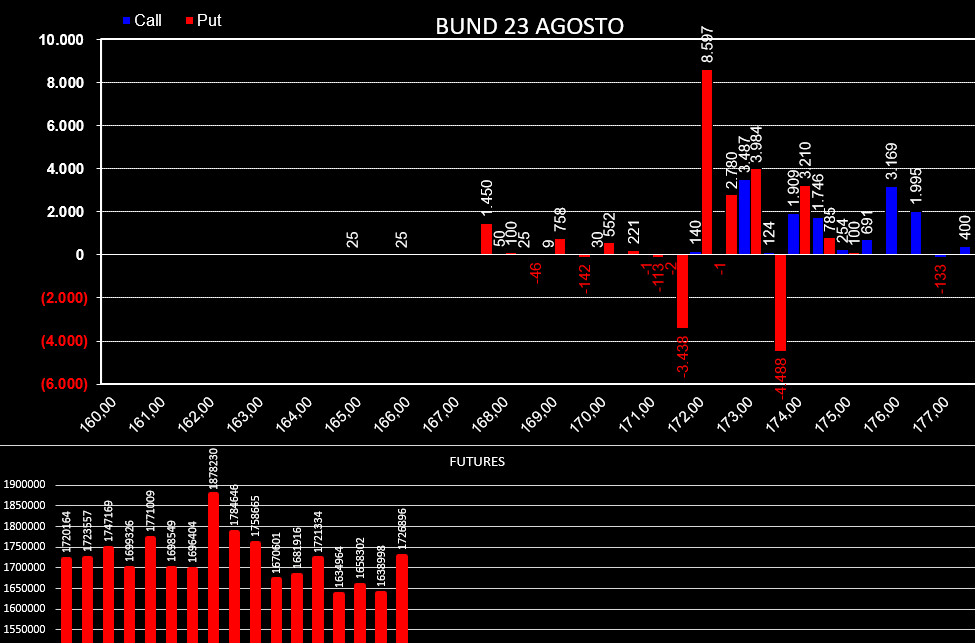

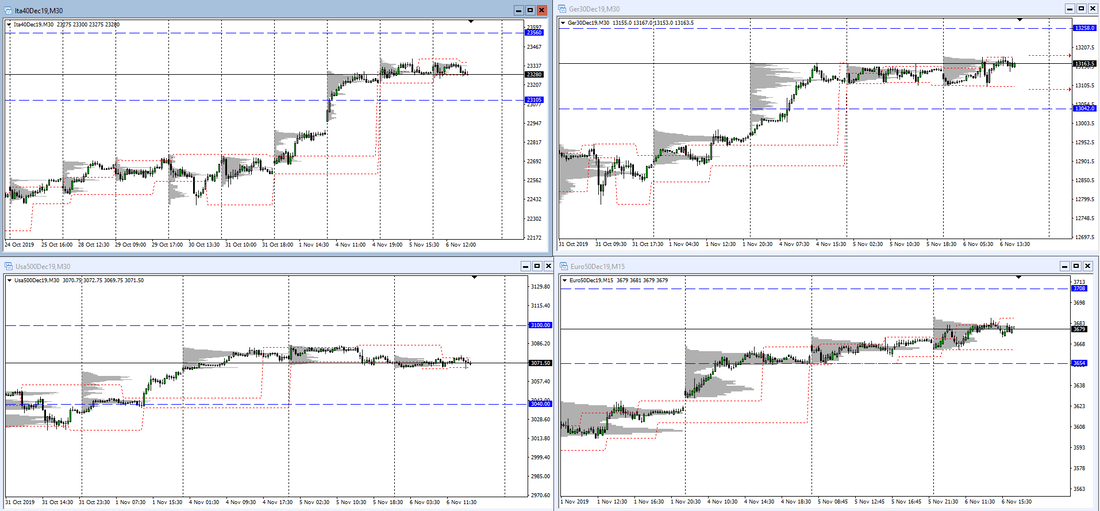

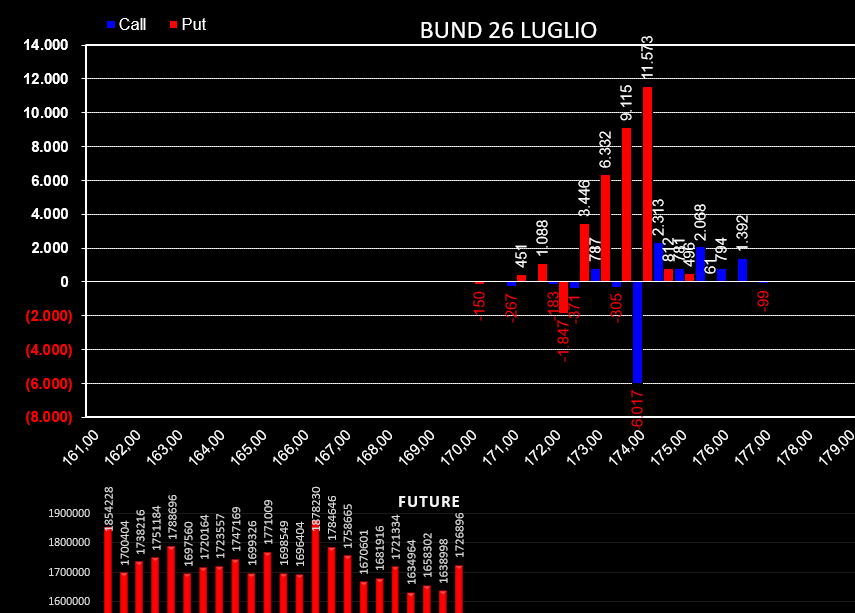

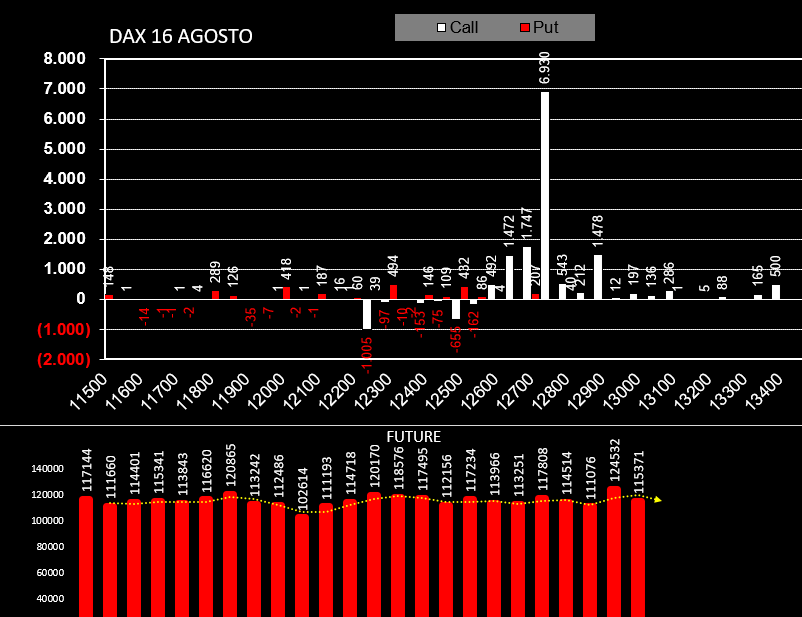

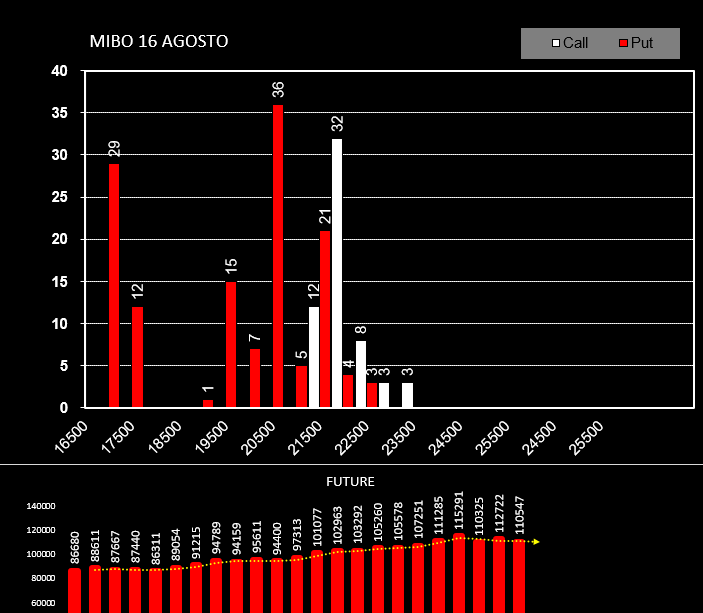

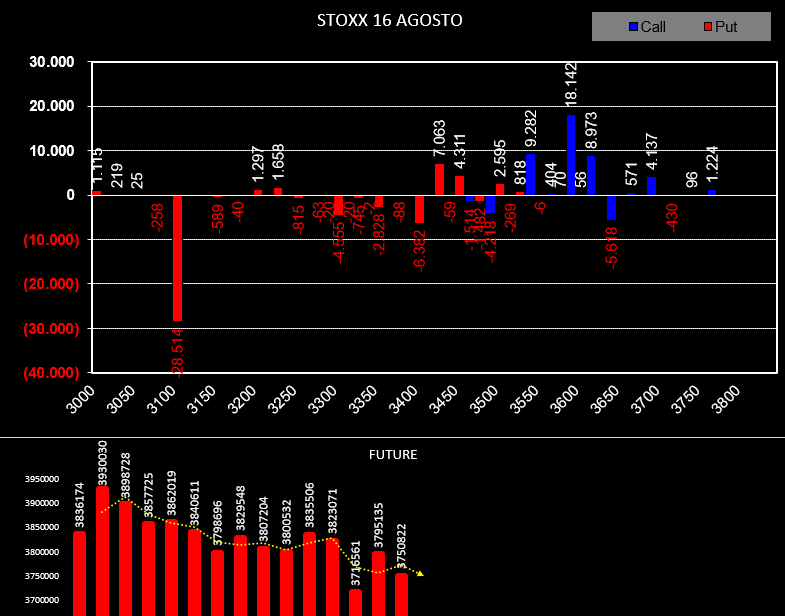

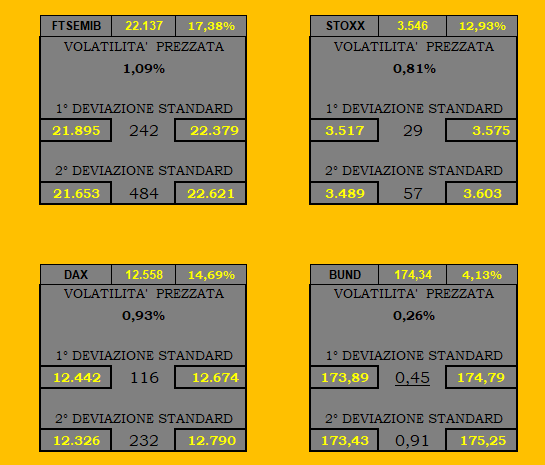

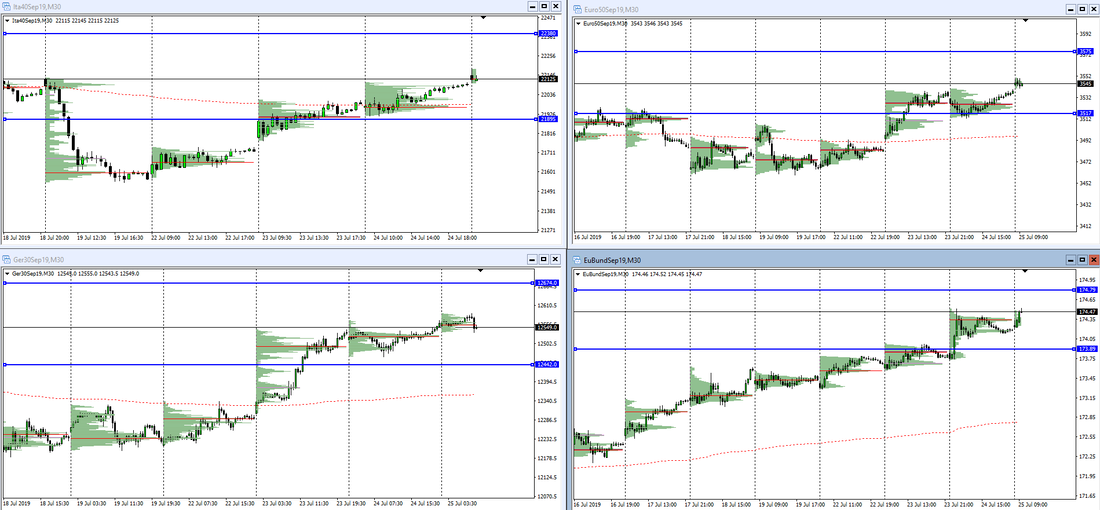

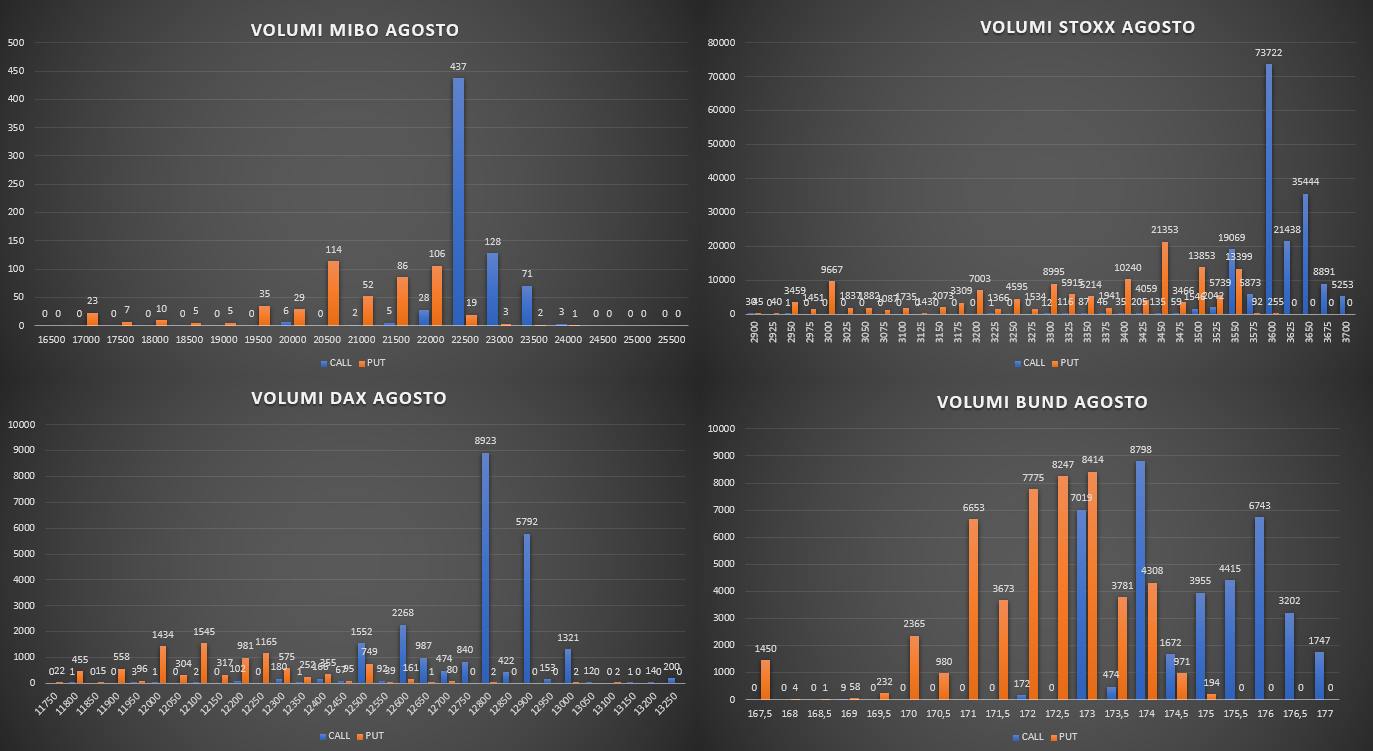

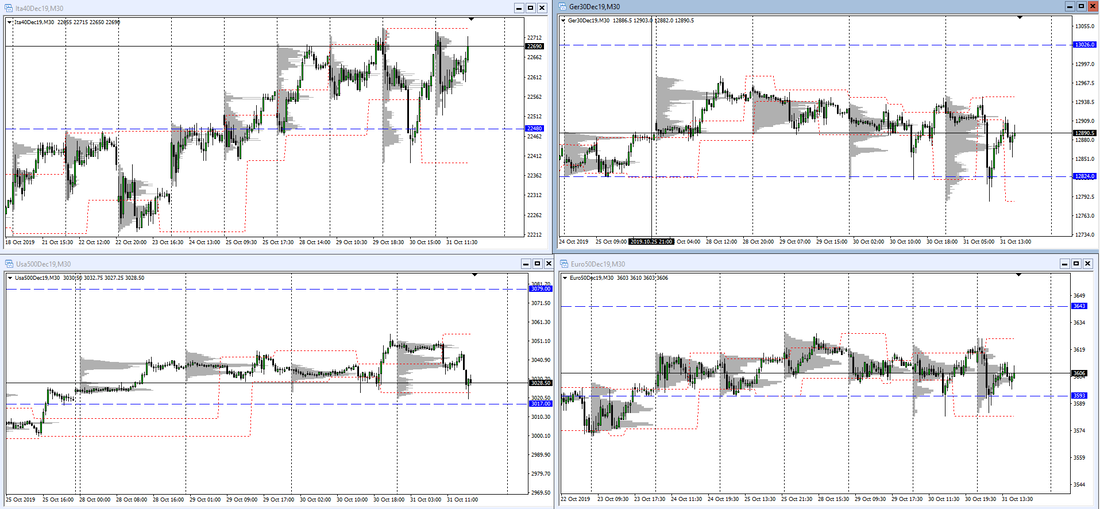

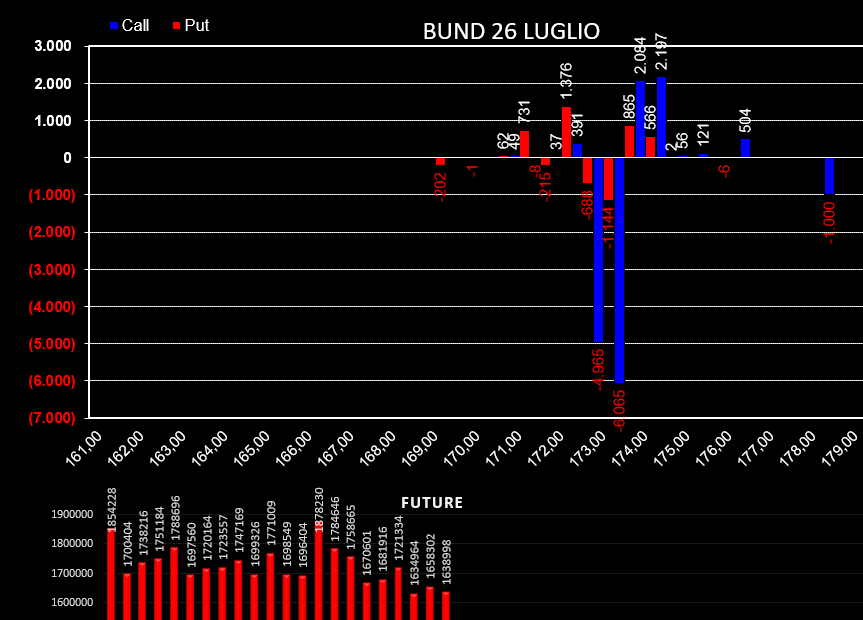

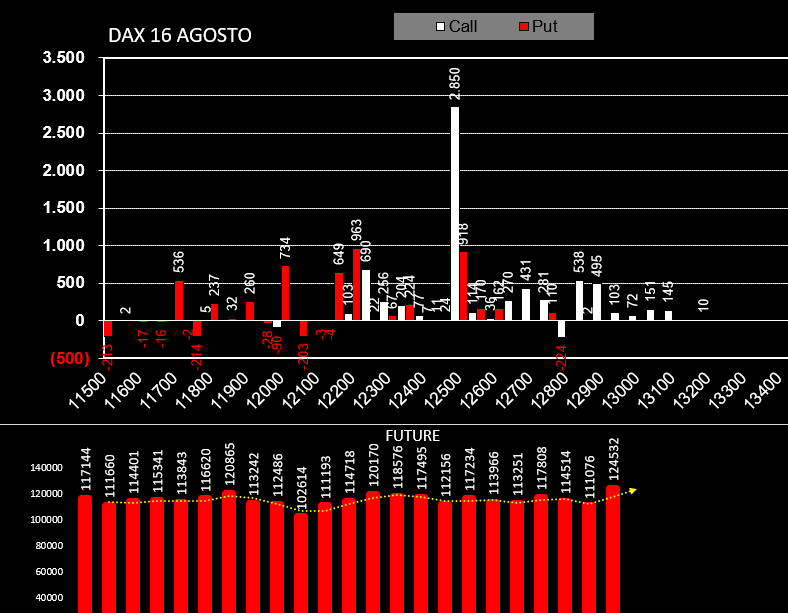

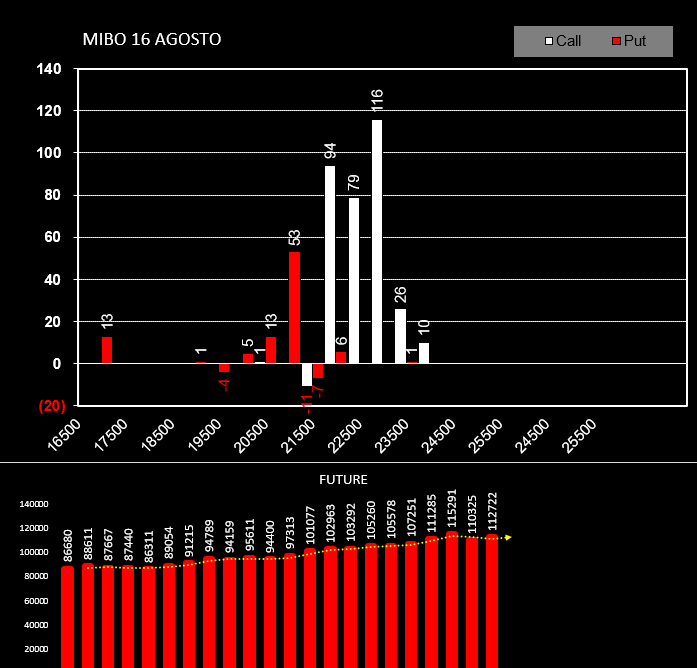

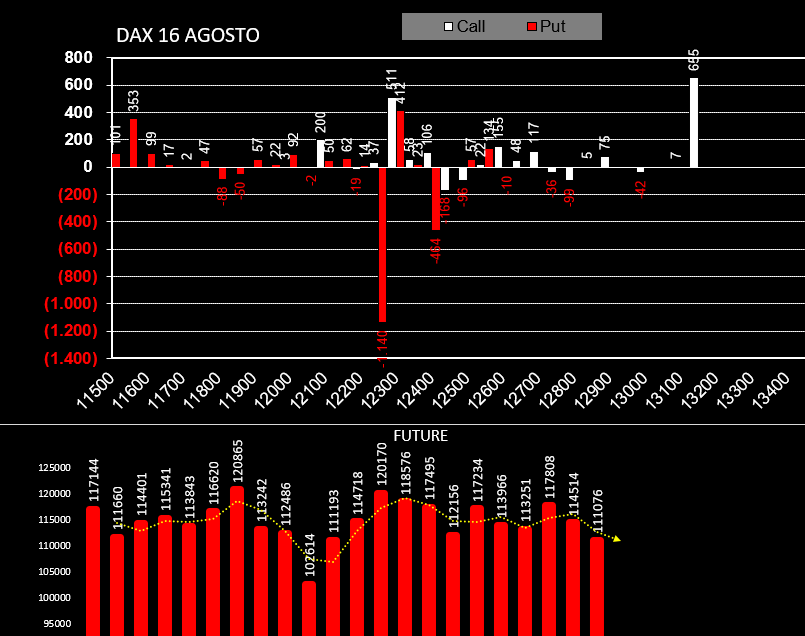

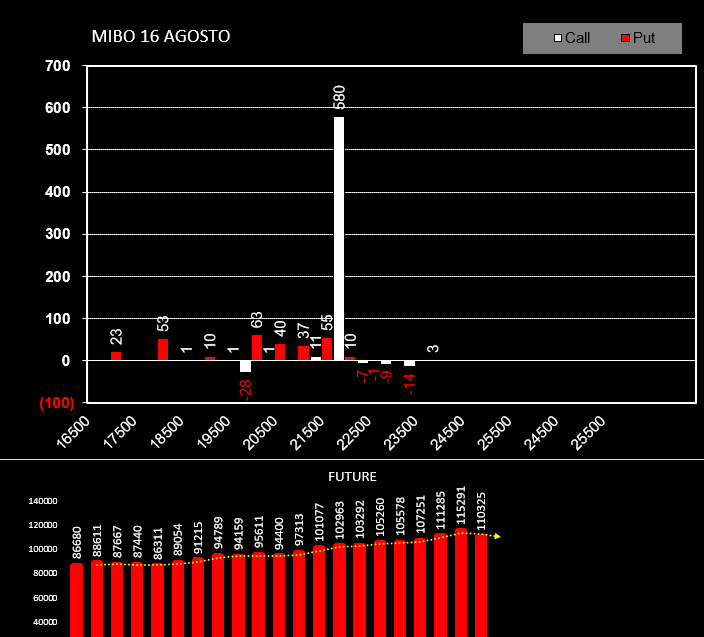

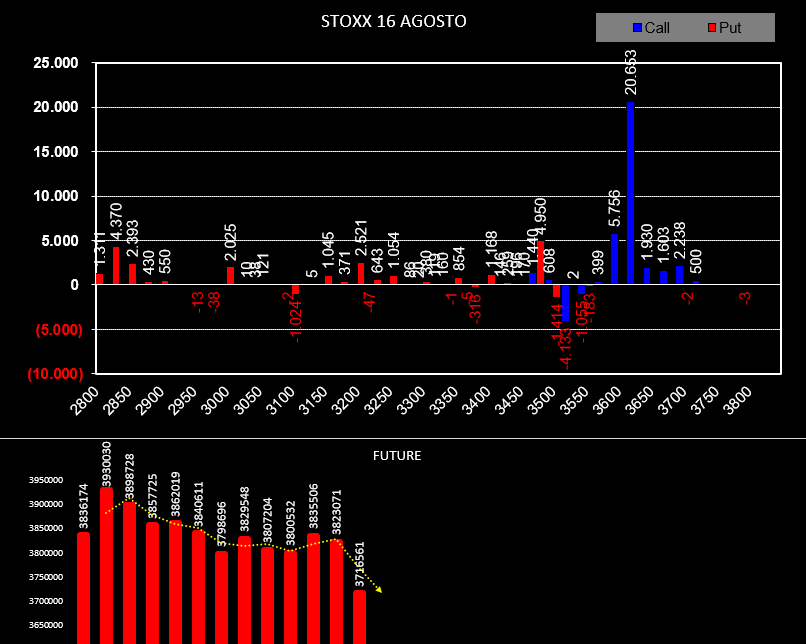

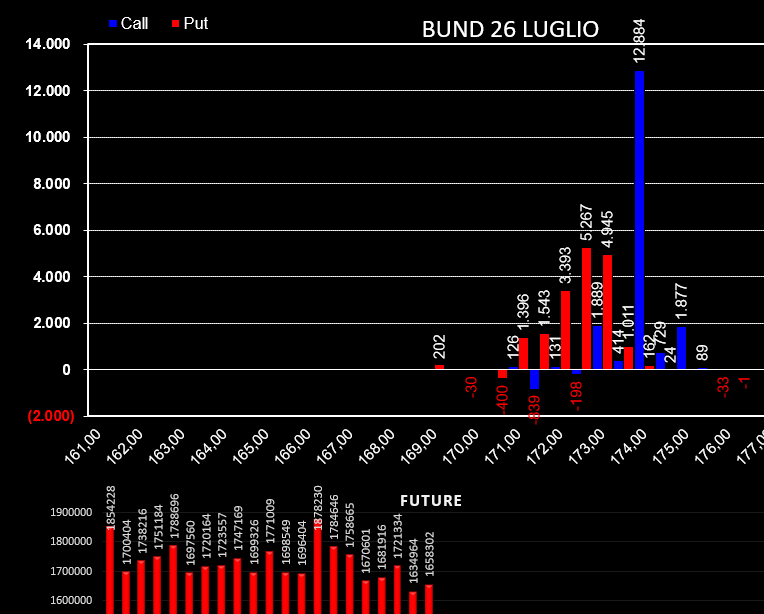

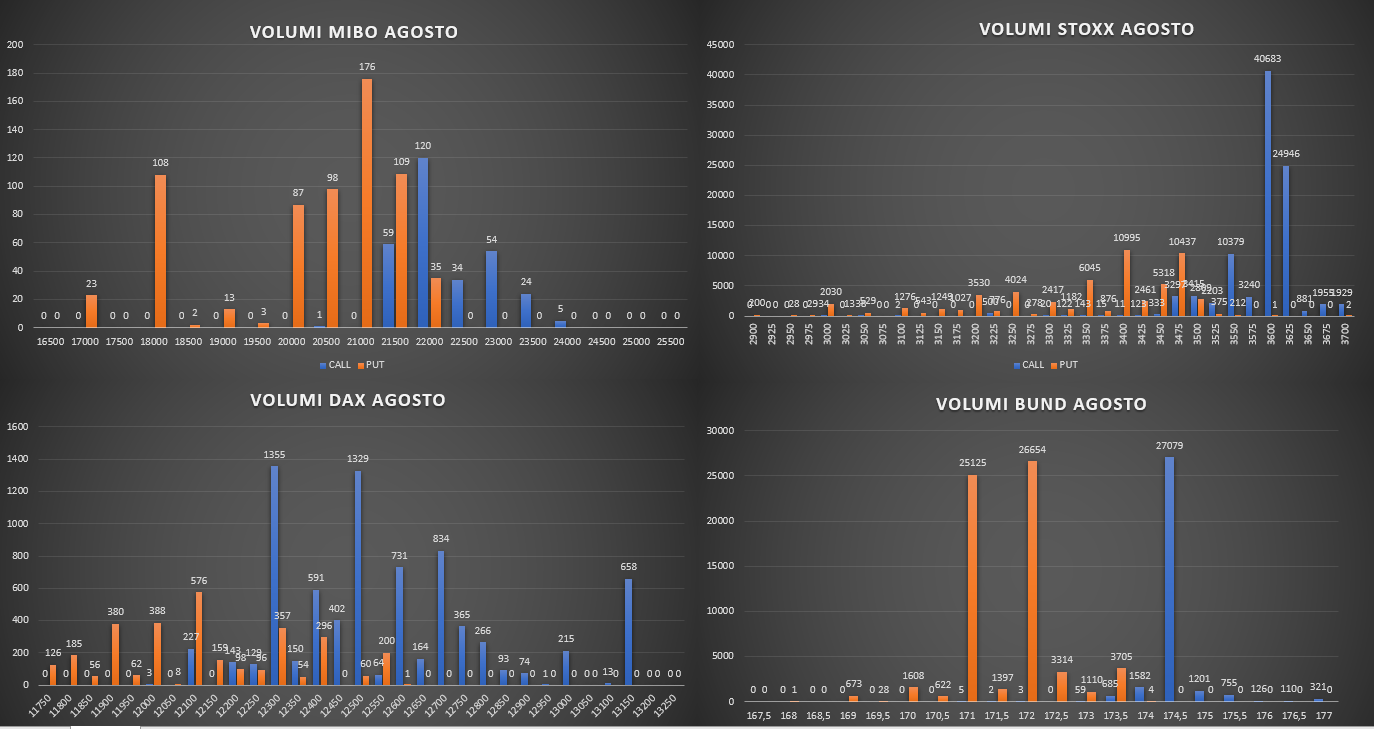

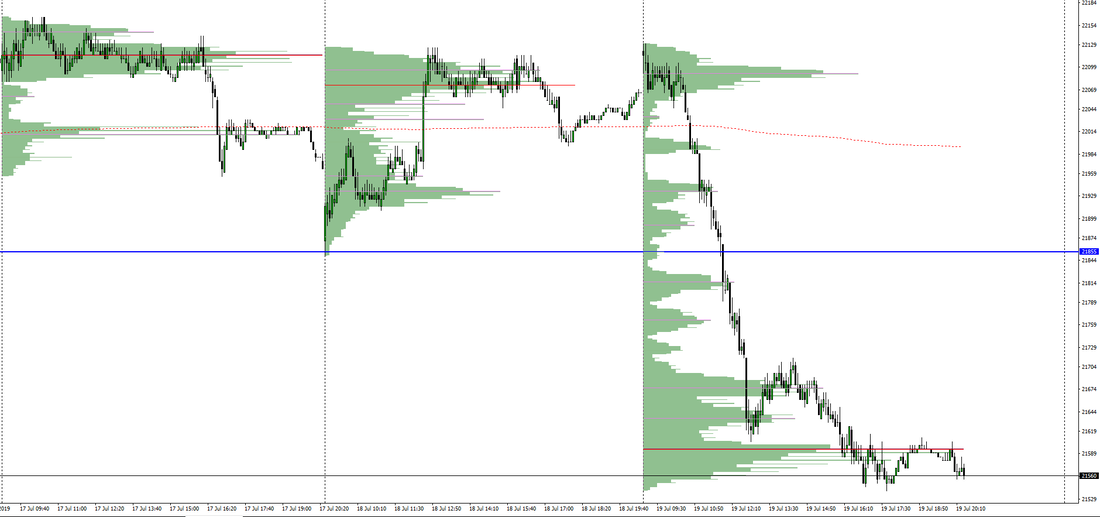

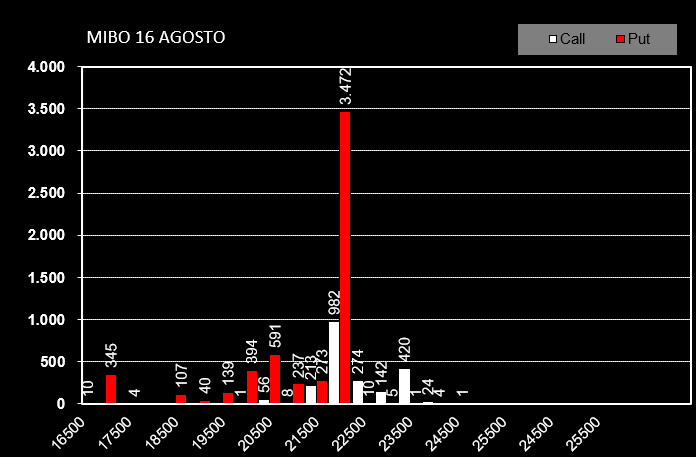

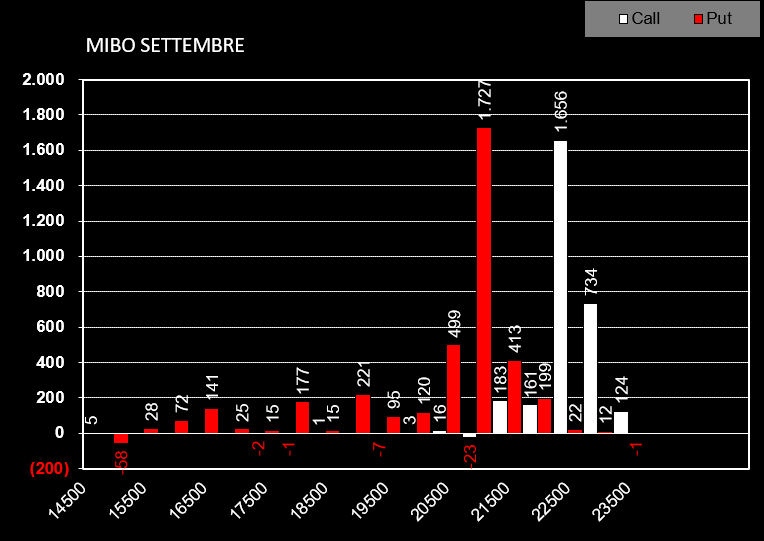

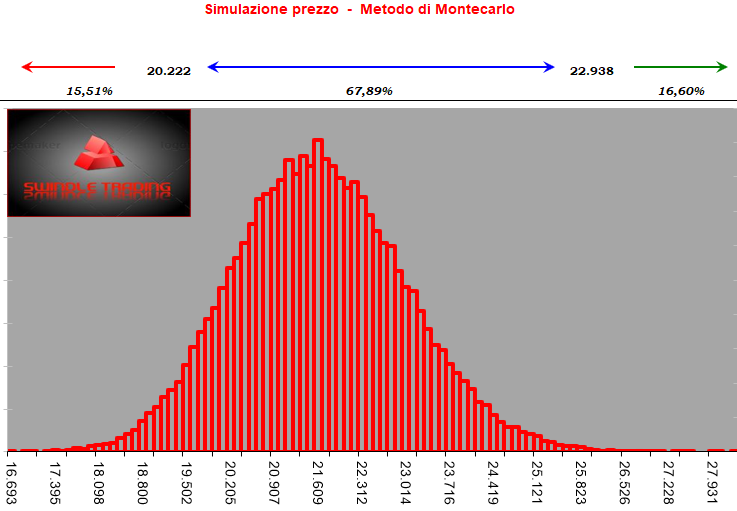

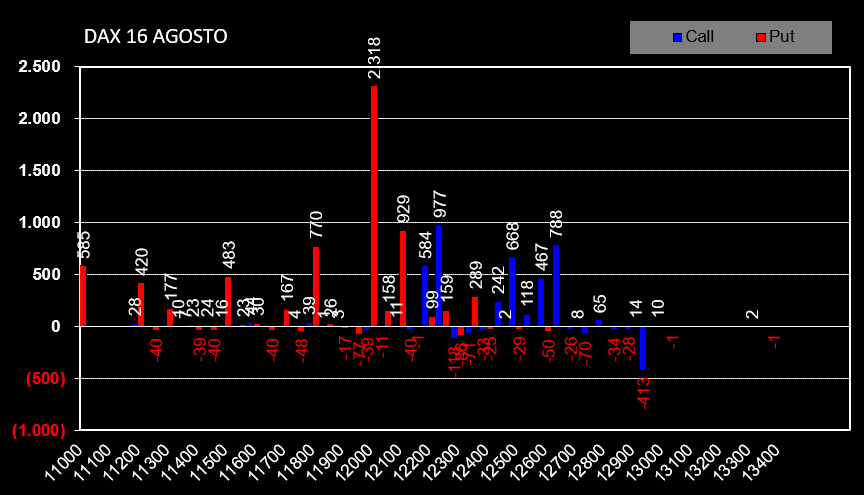

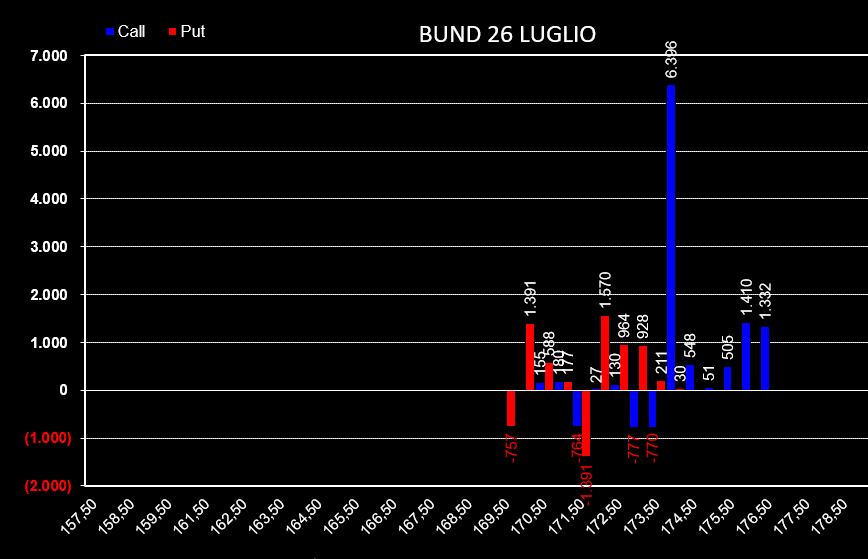

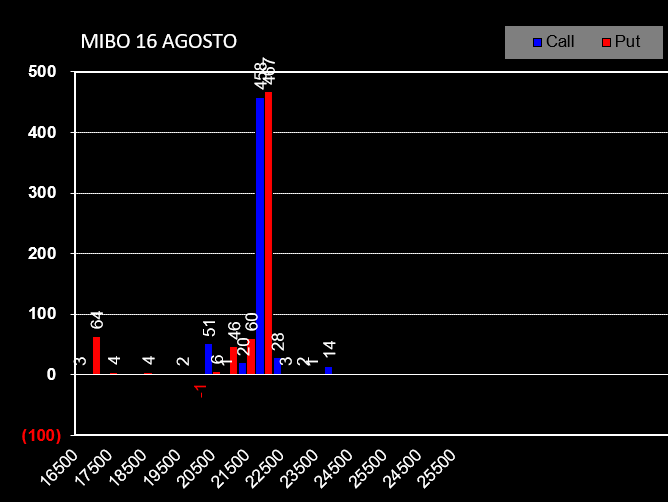

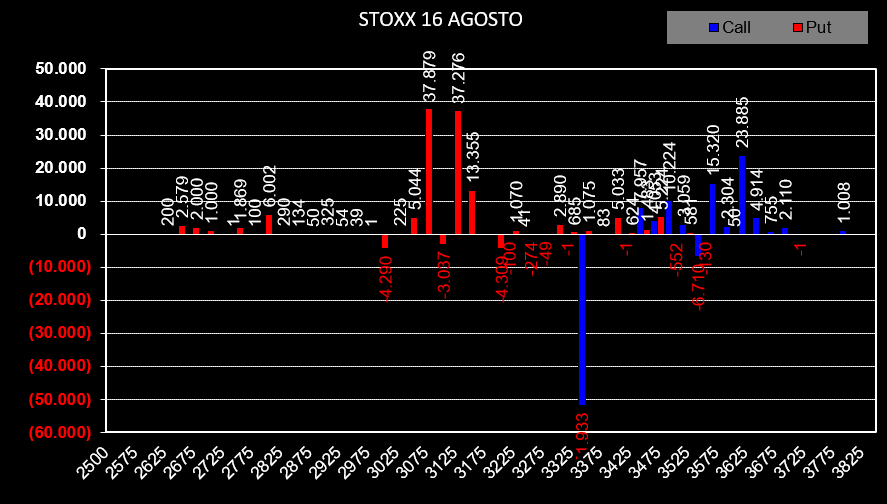

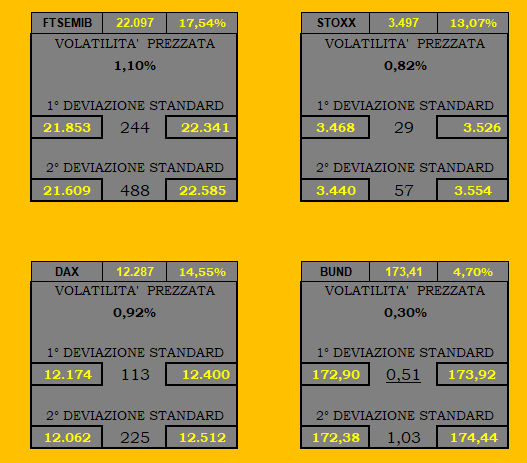

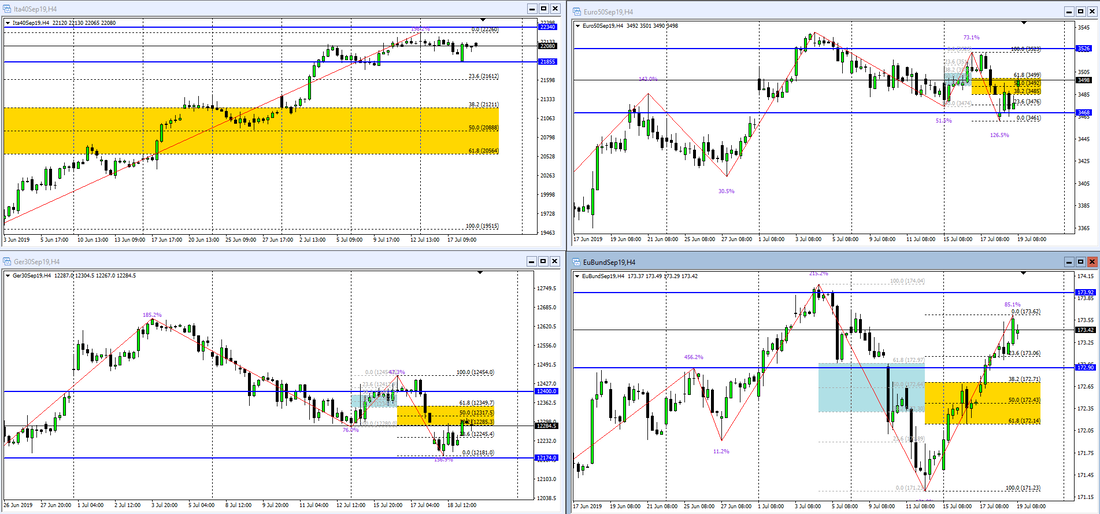

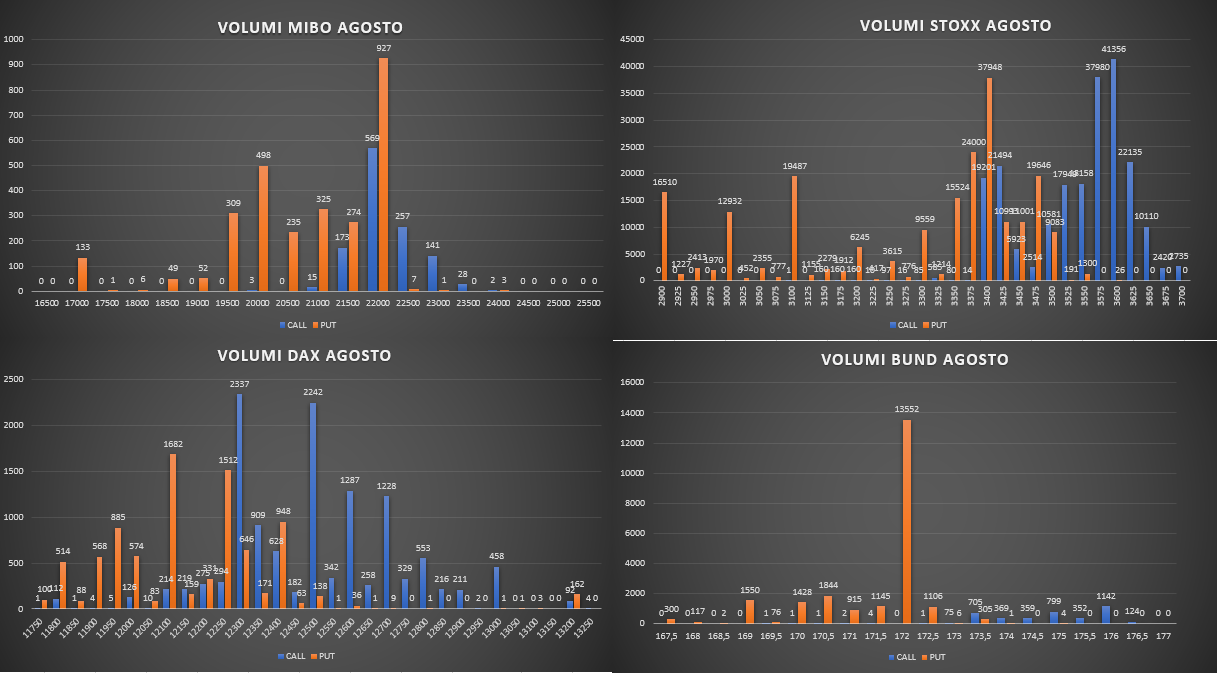

ORE 8,00 Giornata piuttosto movimentata per il comparto azionario e praticamente ferma sul bund. Su tutti i sottostanti impennata di open interest del future non appena i prezzi si sono avvicinati al livello della ripartizione segnalato nei post precedenti in cui il 30/40% di opzioni put rischiano di diventare itm e necessitano quindi di copertura. Nessuna variazioni di future invece sul Bund. Sulle Mibo aumento di contratti put a strike 21250 e di contratti call al solito strike 22000. Sul Dax poche movimentazioni me concentrazione di interesse sugli strike 12000 e 12200. Sullo Stoxx situazione simile a quella delle Mibo dove sono stati tracciati due livelli di interesse: put a strike 3350 e call a strike 3475. Infine il Bund che vede, come al solito, movimentare ed aumentare la componente put a partire da strike 173.5 ed un abbozzo di straddle a strike 174.5. ORE 9.30 Range di volatilità e deviazione standard prezzata dal market maker. Le volatilità implicite sono tutte salite, soprattutto su Dax e Stoxx, mentre sul Bund sono in lieve flessione. Infatti sull'azionario i range si sono allargati mentre sul Bund si sono ristretti. ORE 16,30 Volumi e distribuzioni sui future. E' evidente sul Bund la grande quantità di put lavorata e l'esiguo numero di call sulla chain delle opzioni. Vedremo se nella notte ci saranno sorprese per le aperture di domani. ORE 8,00 Movimentazioni sul mercato dei derivati. Su tutti i sottostanti lieve diminuzione della componente future che rimane stabile solo sul Bund. A livello di opzioni su Dax e Stoxx sono state chiuse posizioni in put e soprattutto call a strike otm e questo denota una certa indecisione degli operatori. Sulle Mibo un solo strike trattato, put 21250 con +261 contratti. Interessante la lettura che esce fuori dal Bund che, per la prima volta dopo ormai una quindicina di giorni, fa vedere l'ingresso da parte degli operatori, sul lato Call facendo segnare +22013 contratti a strike 174,5. Staremo a vedere se questo livello potrà esser preso a riferimento come livello di resistenza. ORE 9,30 Range di volatilità e deviazioni standard per oggi. ORE 17,00 Volumi di chiusura, distribuzioni e livelli orizzontali. iORE 8,30 Le movimentazioni di contratti effettuate nella giornata del 26 confermano un dato molto importante. Passato l'evento catalizzatore di giovedì con la conferenza stampa della Bce e le relative comunicazioni si assiste, indistintamente su tutti i sottostanti azionari ed obbligazionari, ad un calo sensibile della componente future a mercato. Questo è un chiaro segnale che gli operatori, dopo i posizionamenti e le opportune azioni di copertura e ricoperture, non valutano utile mantenere a mercato determinate posizioni. Vedremo nel dettaglio, tramite la funzione di ripartizione, dove si trova il sentiment operativo degli operatori del mercato delle opzioni. Sulle Mibo i future passano da 116.019 a 118.84 e l'unico strike movimentato è il 21000 che fa segnare + 472 contratti. Sul Dax calo dei future che passano da 129.618 a 109.367 ed apertura di put a strike 12300 e call a strike 12500. Sullo Stoxx i future si ridemensionano da 3.862.322 a 3.657.066 e sulle opzioni si assiste ad una chiusura più o meno simile di posizioni put a 3400 e 3450 e call a 3550 e 3575. Aperture molto otm a 3275 e 3625. Sul Bund non cala la spinta sul lato put delle opzioni con le evidenti crescite su tutti gli strike atm ed otm e la chiusura di call a 173 e 174. Anche in questo caso il future viene alleggerito e passa da 1726896 a 1702097. ORE 9,00 Posizionamenti globali e figura di ripartizione. Riprendendo il discorso relativo al sensibile calo di contratti future rimasti a mercato andiamo a vedere sui vari sottostanti dove ci troviamo. Sulle Mibo siamo perfettamente centrati nel crossover della ripartizione. Questo è visibile anche ad occhio nudo essendo lo strike 22000 l'unico ad esser trattato con numeri di put e call di tutto rispetto ed un p/c ratio di 1,20 che prezza ancora una fase lateral rialzista. Sullo Stoxx siamo rientrati a circa il 34% lato call ed all'interno del range di indifferenza con un put/call ratio a 0,96 che prezza lateralità. Sul Dax siamo perfettamente centrati all'interno del crossover della ripartizione e con un p/c ratio a 0.56 che prezza una sentiment lateral ribassista. Infine il Bund che si trova a circa 45% di call itm e con un put/call ratio addirittura a 2.17, chiaro segno di un sentiment rialzista. Trovandoci comunque ai margini dell'area di indifferenza, una eventuale diminuzione dei future potrebbe portare i prezzi un pò più in basso, viceversa, nuovi ingressi di future provocheranno un aumento delle quotazioni ed il bund, dai numeri che ci fa vedere, ha il suo eccesso da ipercomprato a livello dello strike 177,00 dove il 76% di call sarebbe itm. ORE 9,40 Volatilità e range prezzati dal market maker in avvio di seduta. ORE 17,00 Volumi e distribuzione dei prezzi. Giormnata che si chiude con un nulla di fatto. Gran lavoro sulle opzioni Bund Call strike 174.5, avremo però conferma domani mattina del reale impatto che potranno avere sulla chain delle opzioni. Per il resto anche su equity prevalgono le movimentazioni sul lato call otm. ORE 8,30 Prima, durante e dopo la conferenza stampa di Draghi il mercato ha fatto di tutto e di più. A bocce ferme andiamo a vedere come e dove hanno messo i loro soldi gli operatori. Sulle Mibo un solo strike contrattato: +928 contratti di call 22000. Sullo Stoxx tante call e tante put tra 3450 e 3550 con picchi a 3400 e 3600. Sul Dax invece è solo il lato call a farla da padrona con +7132 contratti a strike otm 12800. Infine il Bund, per il quale oggi scadono le opzioni Agosto, ieri si è fatto un giro di valzer di una figura e mezza ed oggi vede gli operatori sulla scadenza Settembre lavorare il lato put sullo strike 172 con aperture di nuovi contratti e strike 173.5 con chiusura di 4488 contratti. Per il resto i soliti straddle a 173 e 174. Da segnalare su tutti i sottostanti l'evidente aumento di contratti future rimasti a mercato. Se questi numeri verranno confermati o aumentati anche nelle prossime sedute è palese che la volatilità implicita ed i movimenti del sottostante tenderanno ad aumentare. ORE 9,30 Volatilità attesa, Range e cumulazione volumetrica. ORE 16.00 Giornata che si conclude con un nulla di fatto. Vedremo se i volumi espressi sulle chain si concretizzeranno in aumenti o diminuzioni di contratti e se le distribuzioni del future saranno servite a smaltire l'eccesso di open interest che si era formato con la giornata di ieri Ore 8,30 Movimentazioni dei contratti a mercato in attesa della riunione Bce di oggi pomeriggio. Sulle Mibo pochissimi contratti scambiati sulle opzioni. Unica nota da segnalare è la diminuzione di open interest sul future. Molti operatori preferiscono stare alla finestra a guardare. Sul Dax netto aumento della componente call da 12650 fino ai +6530 contratti di strike 12750. Future, anche in questo caso, in lieve flessione. Anche lo Stoxx vede un aumento di contratti call su strike atm 3550 e su strike otm 3600. Future in discesa. Discorso diverso sul Bund: domani avverrà la scadenza delle opzioni "Agosto". Come è evidente, a fronte della rottura dei massimi sono aumentati i contratti future e soprattutto gli ingressi sulle put su strike atm in funzione di copertura. Spicca su tutti il +11.573 contratti a strike 174, proprio quello che ieri è stato rotto al rialzo e vi insistevano 43.368 call che, a scadenza, rischiano di diventare itm. Vedremo se gli operatori spingeranno sul piede dell'acceleratore usando il future a copertura oppure se i prezzi riusciranno a rientrare sotto i 174 che è l'area di prezzo più profittevole per gli opzionisti. ORE 9.40 Range e volatilità prezzata. ORE 15.45 La conferenza di Draghi non è particolarmente piaciuta al mercato che, dopo una iniziale rottura dei massimi di giornata, ha ripiegato sui suoi passi. Da notare come, durante tutta la giornata e soprattutto in occasione del rimbalzo, gli operatori non hanno mai movimentato volumi di opzioni put sul mercato azionario. Al contrario sul Bund sono state le più gettonate. ORE 7,45 Dopo la giornata contraddistinta da notevoli rialzi dei sottostanti andiamo a vedere come si sono mossi gli operatori nel mercato delle opzioni. Sulle Mibo sono stati toccati pochi contratti e quasi esclusivamente sul lato call a partire da strike 22000 fino a 23000. Da segnalare il sensibile aumento della componente future. Sul Dax invece il future è ai massimi di periodo e gli operatori hanno movimentato quasi esclusivamente lo strike 12500 facendo segnare +2850 contratti call a mercato. Anche lo Stoxx fa segnare un balzo in avanti del future e vede entrare a mercato importanti quantità di call sugli strike 3600 e 3650. Il Bund al contrario, a due giorni dalla scadenza, vede chiudere numerosi contratti di call itm a strike 173 e 173,5. Aumentano di qualche migliaio le call a strike 174 e 174.5. Il future ancora in diminuzione. ORE 9,30 Range e volatilità prezzate per la giornata di oggi. ORE 17.10 Volumi di chiusura e distribuzioni sui future. ORE 8,40 Breve carrellata delle movimentazioni di contratti avvenute nella giornata di ieri. Sulle mibo solo ingressi di call 22000. Sullo Stoxx situazione rarefatta e ingressi di call a strike 3600. Sul Dax chiusura di put 12250 e 12400 ed apertura di uno straddle a strike 12300. Future in sensibile diminuzione su tutti e tre i sottostanti. Sul Bund, che scade venerdì prossimo, stanno facendo gli ultimi aggiustamenti in attesa del settlement con ingressi di put a 173 e 173,5 ed ingressi di call a strike 174. Il future in questo caso è in lieve aumento e, visto che sotto i 174 ci troviamo a circa il 60% di call itm, è probabile che tenda ad aumentare provocando veloci movimentazioni dei prezzi verso l'alto. ORE 9,40 Range e volatilità previste. ORE 16,30 Volumi e distribuzioni pre chiusura. ORE 8,00 Movimentazione dei contratti avvenuta il giorno 19 Luglio. Sulle Mibo la componente put a 22000 e 21500 è stata coperta da uguali quantità di call mentre il prezzo scendeva. Il primo strike di put trattato si trova a 20500. Anche il future è aumentato di oltre 4000 unità. Su Stoxx attività di put e call a partire da strike 3400 e future in diminuzione. Dax ha ridotto il range tra put 12100 e call 12300 con conseguente diminuzione di open interest del future. Il Bund . che scade questa settimana, vede, una chiusura massiccia della componente call su tutti gli strike, itm, atm ed otm. Crescono solo le put mentre anche il future è in flessione. ORE 9,45 Volatilità e range previsti. La volatilità implicita è aumentata su tutti i sottostanti ed in misura maggiore sul bund. Di conseguenza i range e le deviazioni standard si sono leggermente allargati. ORE 16.45 Volumi di chiusura di chain delle opzioni e future. Sempre molta forza sul bund e relativa accettazione di prezzo sui tpo di oggi di fib, dax e stoxx. Sul fronte opzioni, sul bund gran lavoro di call 172 e 171 e put 174. Su dax importante pressione delle call strike 12300 e 12500. Su Stoxx disegnata un'area di indifferenza tra put 3400 e call 3550. Fib che vede molti volumi sul lato call con in cima i 177 contratti a strike 21000, uno straddle a 21500 e 120 contratti di call a 22000. Archiviata la scadenza agosto nel rispetto del pronostico di settlement avvenuto precisamente a 22193, passiamo ad analizzare la scadenza del 16 Agosto a cui fa riferimento il future Settembre. E' importante visualizzare insieme alla scadenza Agosto anche la scadenza Settembre che, essendo una trimestrale, sarà di riferimento per tutto il periodo. Partiamo subito come le movimentazioni avvenute ieri che evidenziano come, a fronte di una veloce discesa contrassegnata da una distribuzione bimodale con i Tpo posti in apertura a 22090 ed in chiusura a 21595, abbia prodotto un nuovo consistente aumento di open interest del future che sono passati da 111.285 a 115.291. Anche il mercato delle opzioni ha reagito prontamente alla veloce e rapida discesa dei prezzi: sulla scadenza Agosto sono aumentati open interest di call e put a strike 22000 e le prime put si iniziano a vedere solo a strike 20000. Anche sul capofila Settembre l'unico strike dove sono stati messi soldi è lo strike call a 23000. Andiamo quindi a cercare di comprendere a chi ed a cosa può servire questa nuova quantità di denaro immessa a rischio mercato. La scadenza Luglio è stata contrassegnata dallo strike 21500 che ha fatto da ago della bilancia. Una volta rotto al rialzo ha prodotto una serie di azioni di ricopertura da parte degli operatori che hanno portato un forte aumento della componente put e della componente call. La forza del trend ha portato i prezzi in una area di forte ipercomprato ben definita dal fatto che a 22250 ben più dell'85% di call erano passate ITM. Una volta scaduto il contratto Luglio è importante vedere dove è posizionato il baricentro della scadenza successiva Agosto. Dall'istogramma degli open interest totali è subito chiaro che il posizionamento sulla prossima scadenza è tutto incentrato sullo strike 22000 dove ci sono ben 6255 put e 3781 call. Un posizionamento del genere, assimilabile ad uno straddle, è un chiaro indicatore di forte incertezza per il mese corrente da parte degli indicatori che, a differenza delle altre volte dove hanno ben identificato, con strike di call e put ai lati del prezzo, le aree del campo di battaglia. In questo caso si sono messi essenzialmente in difesa aspettando che la lettura di fondo sia più chiara. E' comunque molto probabile che l'aumento dei future si sia reso necessario per coprire l'alta quantità di put che erano poste a 22000 e che adesso sono diventate itm. Ricordo inoltre che il prezzo indice si trova già oltre il 50% della ripartizione, ma questo mese sul lato put e non come su luglio sul lato call. Quindi, se prima l'aumento di open interest del future era direttamente correlabile con l'aumento delle quotazioni, questa volta potrebbe essere l'esatto contrario visto che è in questo momento la componente put ad essere in difficolta richiamando a copertura gli operatori con operazioni di delta contrario: short future, long put o short call.  La scadenza Settembre è invece un pò più chiara. Infatti a differenza di Agosto troviamo subito due livelli di supporto e resistenza ben definiti dagli strike di put 18500 e di call 22500. Come vedete il mercato si è mantenuto piuttosto distante lasciando un'area piuttosto ampia di movimento e già coperta da posizioni uguali e contrarie di put e call, soprattutto a strike 20000 e strike 21000. Aree di ipercomprato si avrebbero solo sopra 22500 ed aree di iper venduto solo sotto i 18500 rappresentando questi due strike circa l'80% della funzione di Ripartizione.  Operativamente questi posizionamenti così distanti non aiutano l'operatività, sia in vendita che in acquisto, poichè i prezzi all'interno di questo ampio range potrebbero spaziare da un estremo all'altro con notevole facilità. Quindi, siccome è molto probabile un forte aumento di volatilità storica che porterà ad un aumento esponenziale di volatilità implicita delle opzioni con ripercussioni maggiori sulle code grasse delle chain più lontane, il mio consiglio è semplicemente di attendere il mercato senza cercare di anticiparlo, sui suoi livelli di swing che vengono rappresentati sia dalla funzione di ripartizione negli estremi del +/-70/80% che dai livelli orizzontali tracciati sul grafico. Una volta arrivati su quei livelli si può provare a comprare delta atm a favore di trend e finanziarsi con delta contrario otm che verrà fatto pagare a caro prezzo. Nello specifico, all'interno del campo di battaglia delimitato da strike 18500 e strike 22500, i livelli intermedi si trovano a 22230 - 21585 dove il prezzo è appena arrivato ed ha fatto una prima area di accettazione come si vede dal grafico sopra, a scendere troviamo 21080, poi 20225, 19640 ed infine 18440. Su ogni livello si può provare ad operare sfruttando la leva del vega senza esagerare con l'esposizione in delta. Un primo accenno che qualcosa sta cambiando ce lo fa vedere anche il grafico delle volatilità implicite delle mibo che sono andate in backwardation sulla 30gg e sulla 60gg. Questo è un primo segnale che il mercato sta dando segnali di nervosismo e prezza in modo maggiore del consueto ciò che è a breve scadenza rispetto al normale contango che ha la struttura a termine delle volatilità. Un ulteriore assaggio del sentiment di mercato ci viene dalla visualizzazione dei movimenti di denaro generati sul mercato delle opzioni negli ultimi venti giorni. Su Agosto è cresciuta a dismisura la componente put con +3472 contratti sul solo strike 22000. Su Settembre invece gli strike più gettonati sono stati, sul lato put 21000 e sul lato call 22500. Da questo, costruendoci sopra una inferenza con i future e la backwardation della volatilità implicita, ne esce fuori una struttura al momento lateral ribassista. Aggiungiamoci infine un lancio Montecarlo per vedere a trenta giorni quali sono i livelli prezzati e le probabilità che il market maker, relativamente a come prezza le opzioni, dà al mercato di toccarli. Come si legge dalla curva gaussiana il market maker prezza che nel 67,89% dei casi il mercato possa rimare tra 20222 e 22938. Uscite up al 16,60% ed uscite down al 15,51. Potete leggere le evoluzioni del mercato con aggiornamenti giornalieri direttamente sulle pagine di : swindletrading.weebly.com nella sezione "Analisi Operativa" tradeupteam.altervista.org nella sezione "Market Money" Per chi volesse informazioni aggiuntive su questa metodologia operativa può scrivere a: [email protected] ORE 7,40 Oggi scadranno le opzioni Luglio di Fib, Stoxx e Dax, mentre le opzioni Bund scadranno la prossima settimana. Durante gli ultimi giorni di vita di una scadenza i movimenti sono spesso erratici ed imprevedibili, ma tutti finalizzati, da parte degli opzionisti, a rimanere all'interno del range di prezzo dove c'è maggior convenienza. Per le Mibo siamo nei paraggi dei 22000, per lo Stoxx dei 3500 e per il Dax di 12400. C'è da aggiungere che sono già da due giorni che la componente future è in aumento e, supponendo che possa essere stata aperta a supporto del lato call, non è così improbabile assistere ad accelerazioni dei prezzi. Passiamo ora ad analizzare le movimentazioni effettuate ieri sulla scadenza Agosto. Sulle Mibo ingressi in straddle di put e call a strike 22000. Sullo Stoxx invece apertura di nuove put otm e chiusura di call a strike 3350. Sul Dax apertura di put a strike 12000 e 12100 e di seguito apertura su vari strike di call atm ed otm. Il Bund, a fronte dell'ennessimo massimo relativo, vede crescere in modo esponenziale lo strike di call 174,00. ORE 9,40 Range di volatilità e livelli orizzontali di tolleranza prezzati dal mercato. Stamani volatilità implicite in calo ORE 16,30 Volumi e distribuzione dei prezzi ad un'ora dal close. |

Bruno NappiniOpzioni e future Archivi

Settembre 2020

Categorie |

Feed RSS

Feed RSS