|

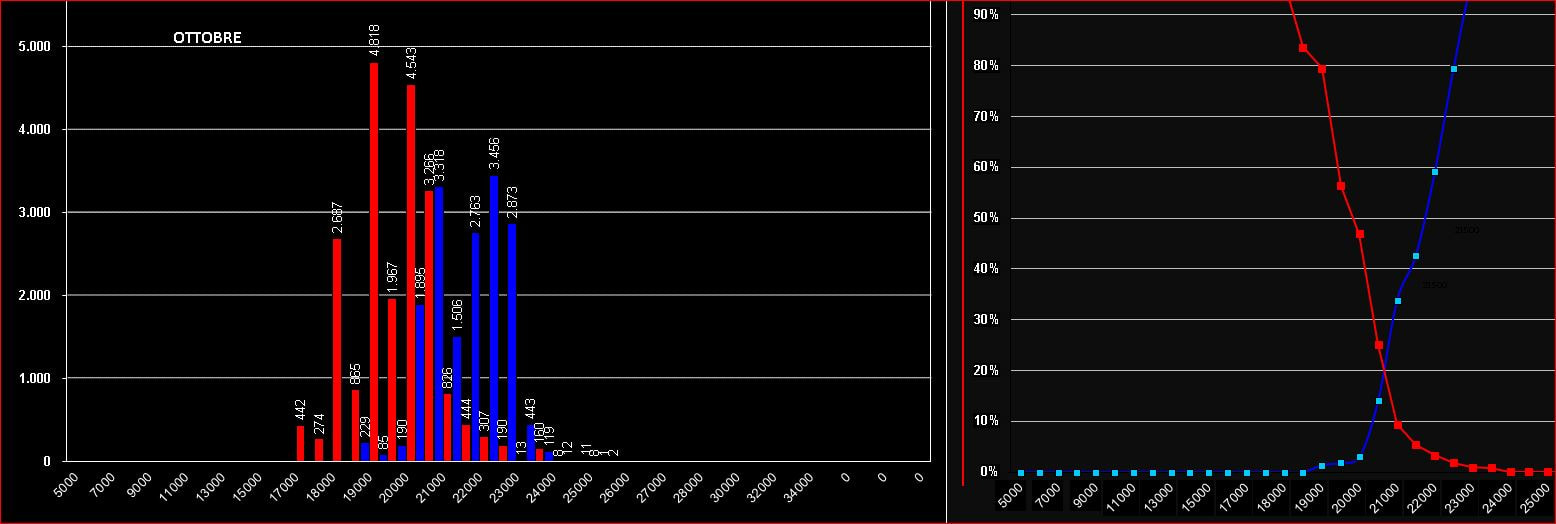

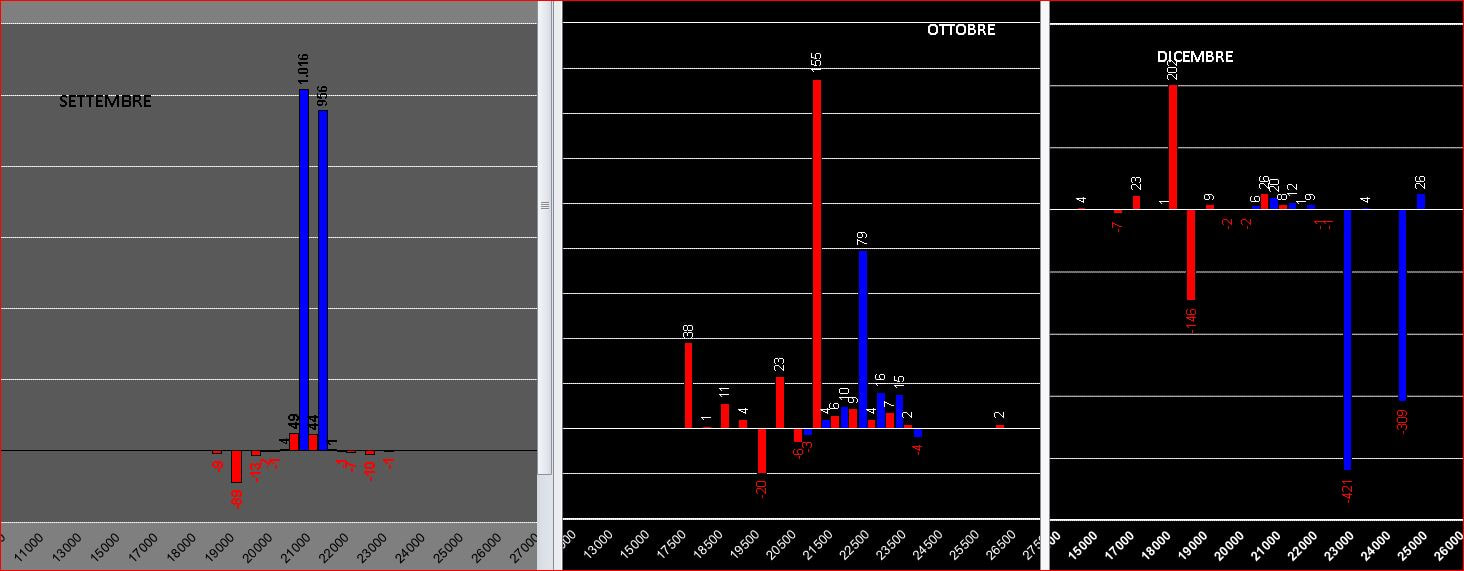

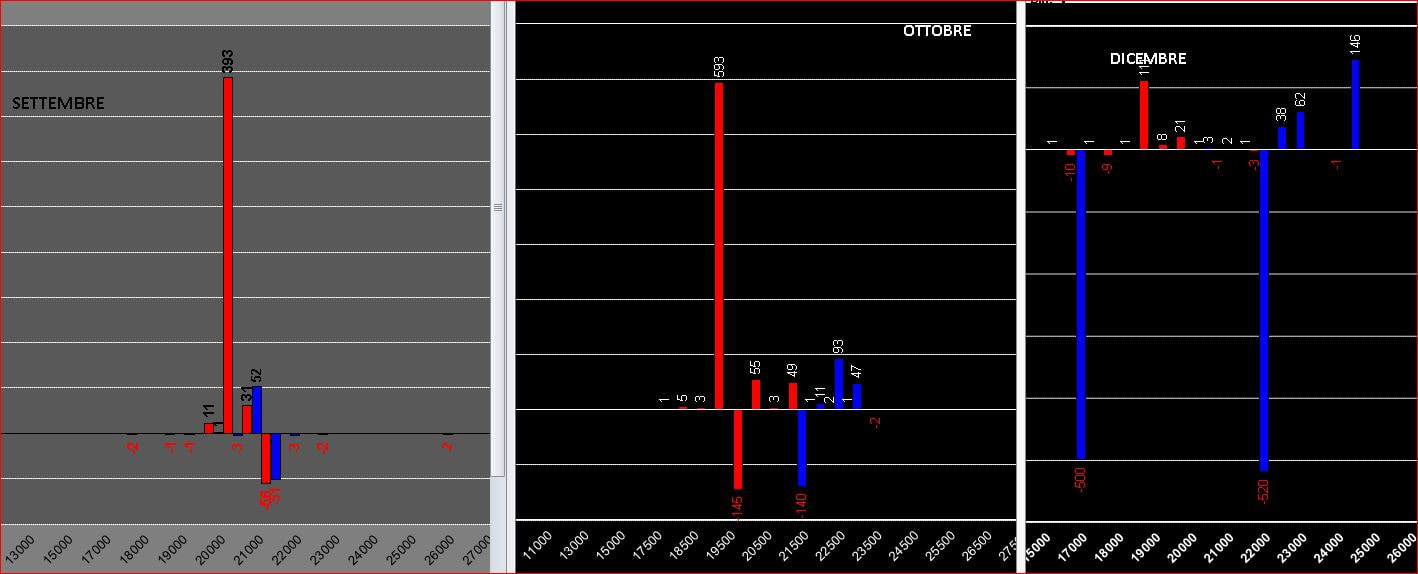

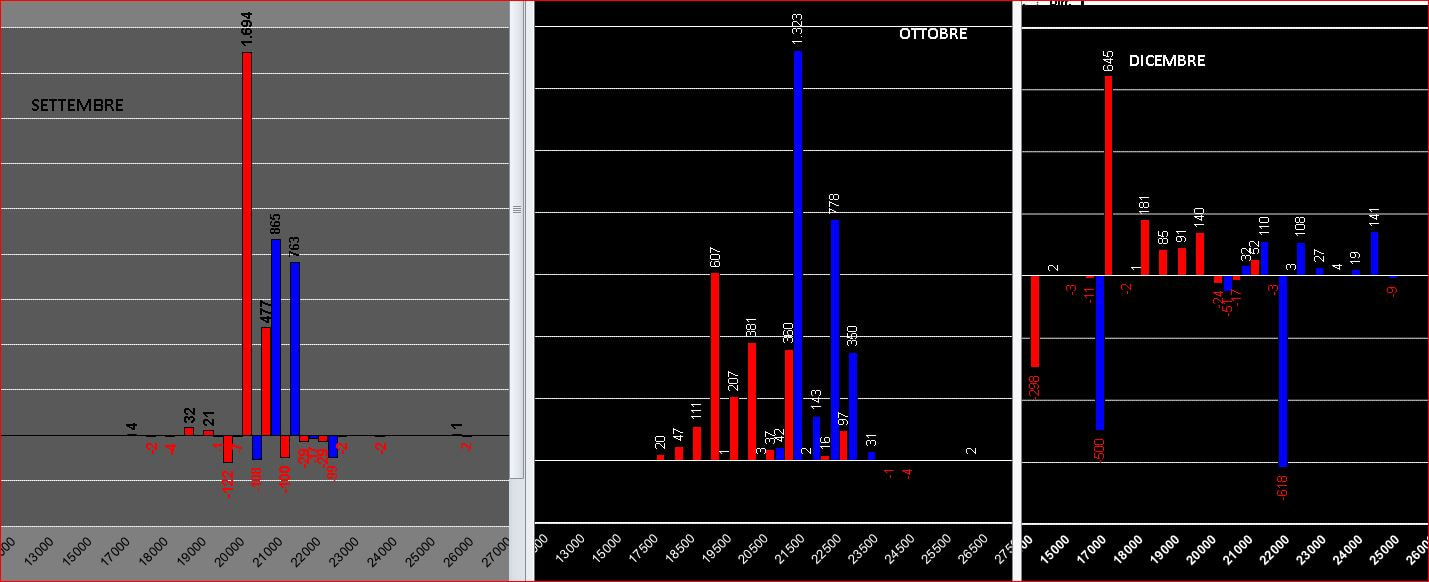

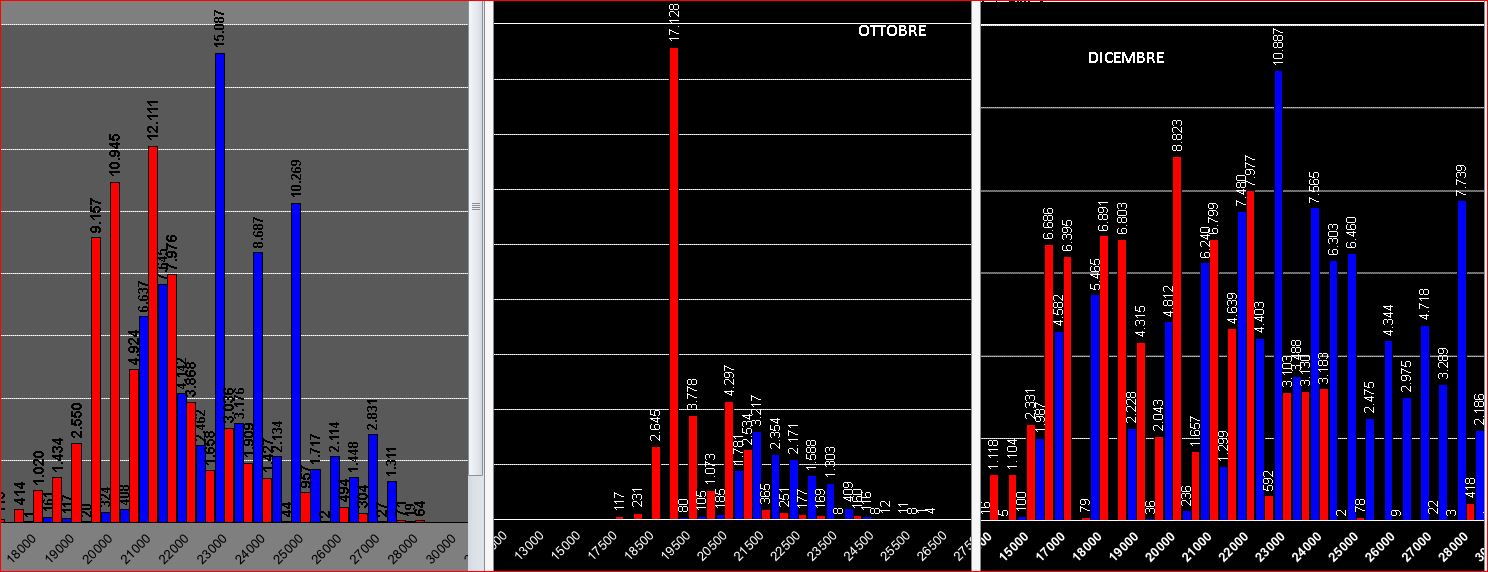

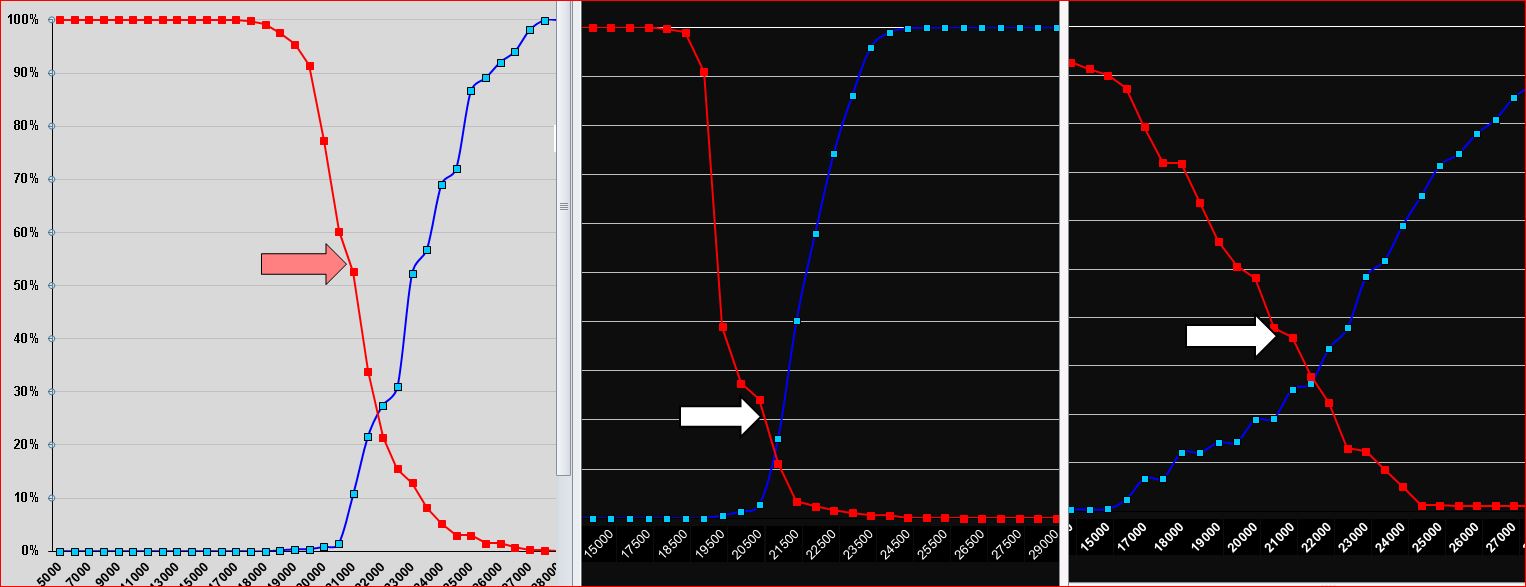

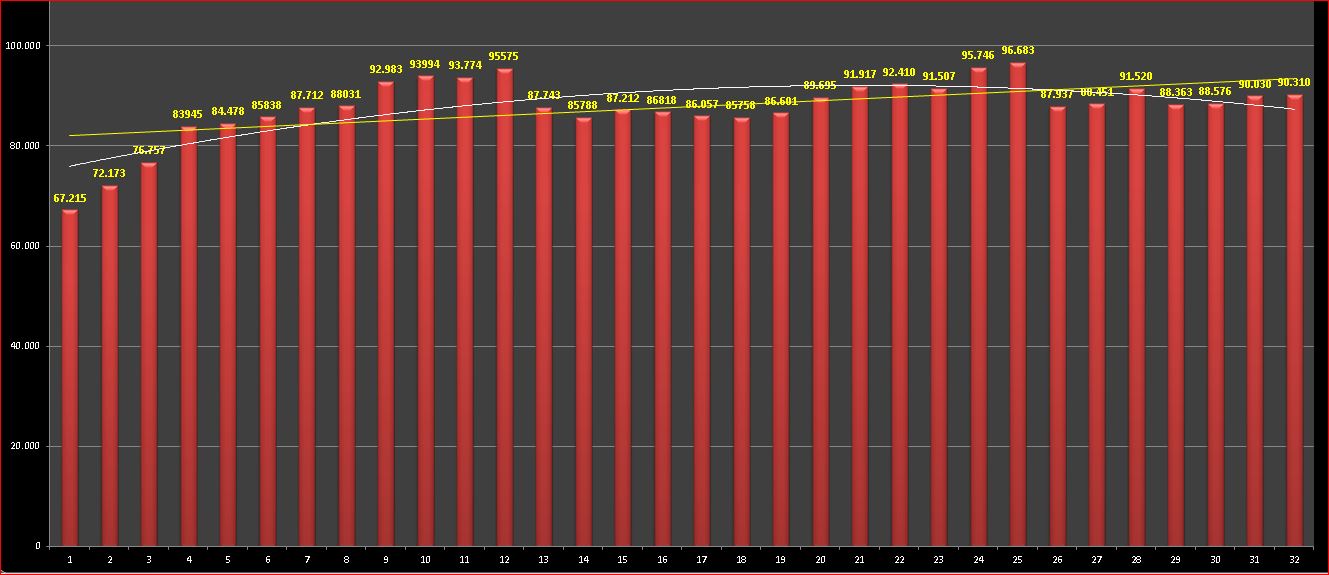

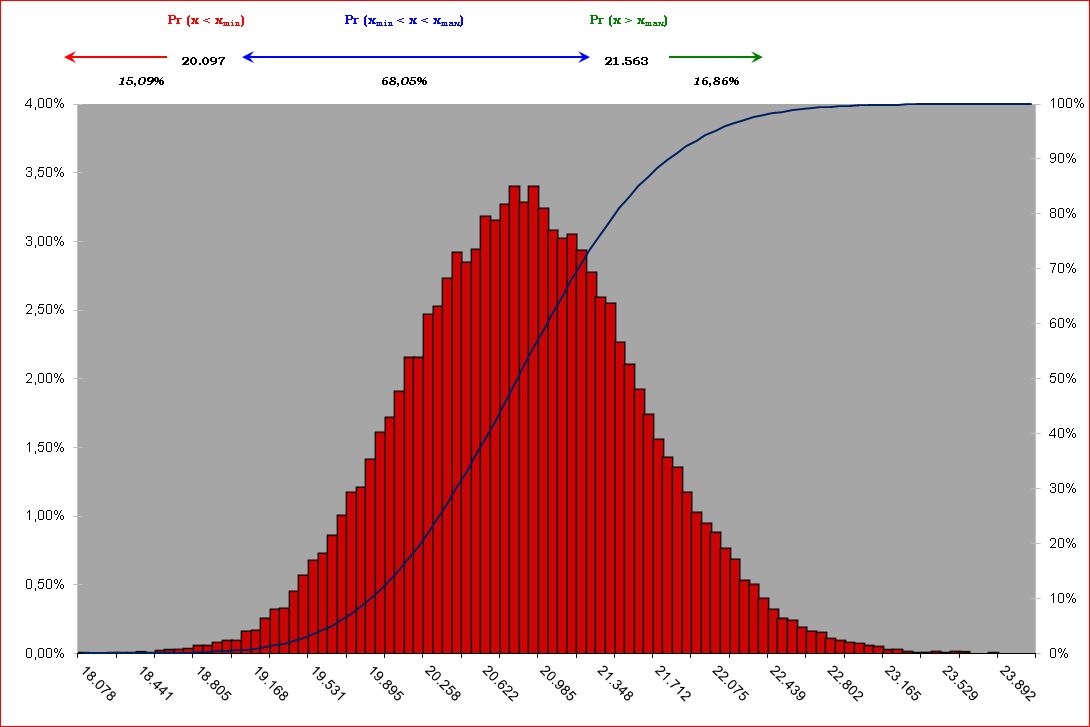

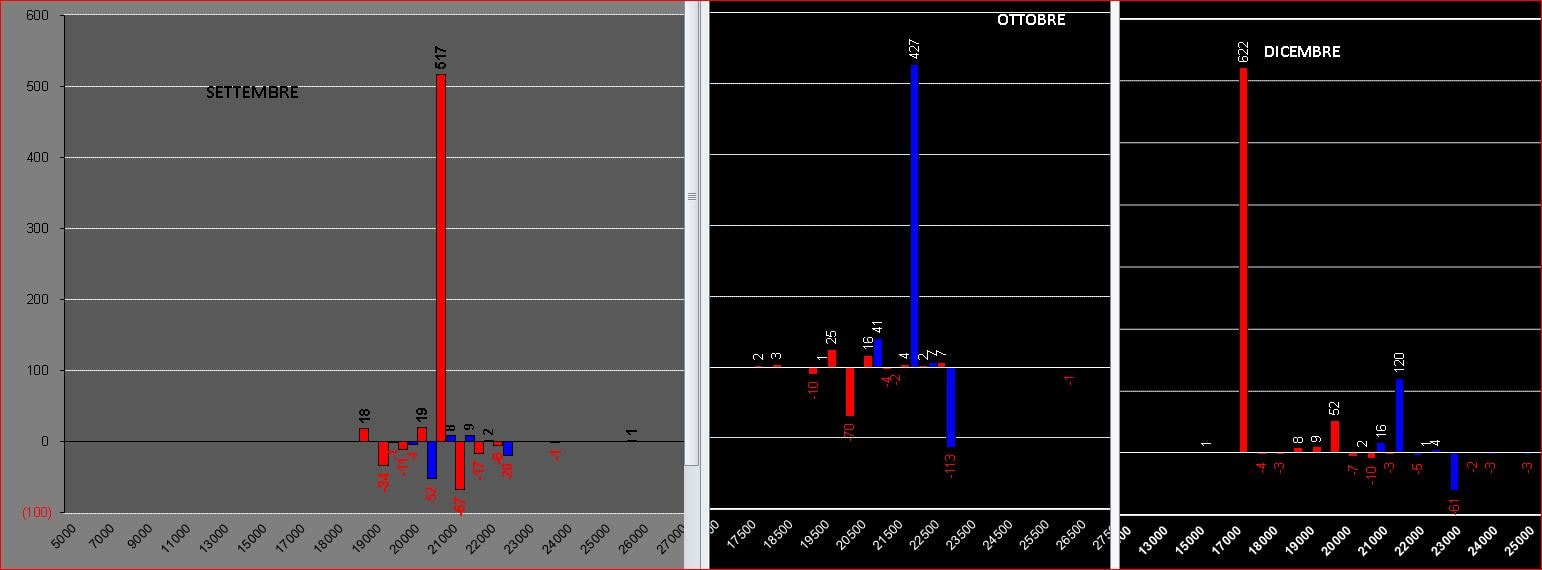

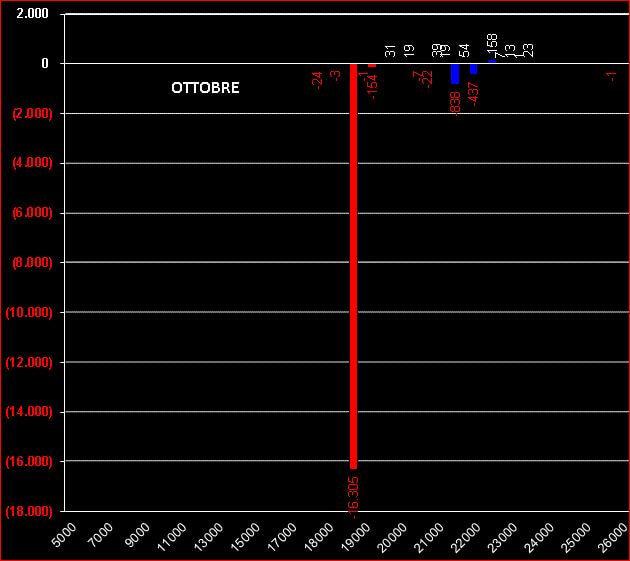

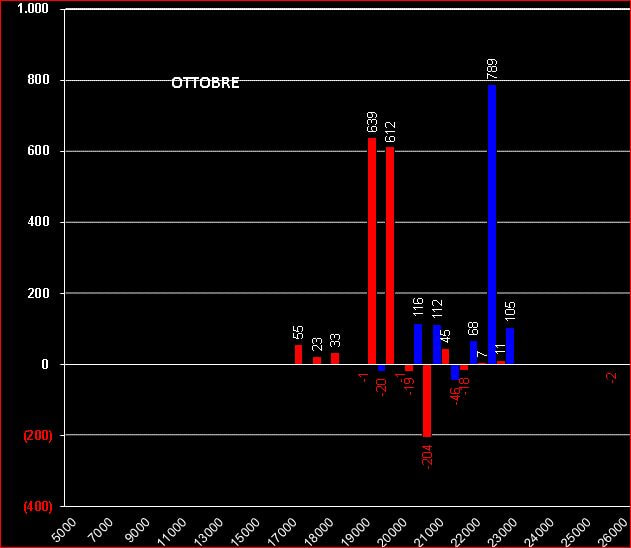

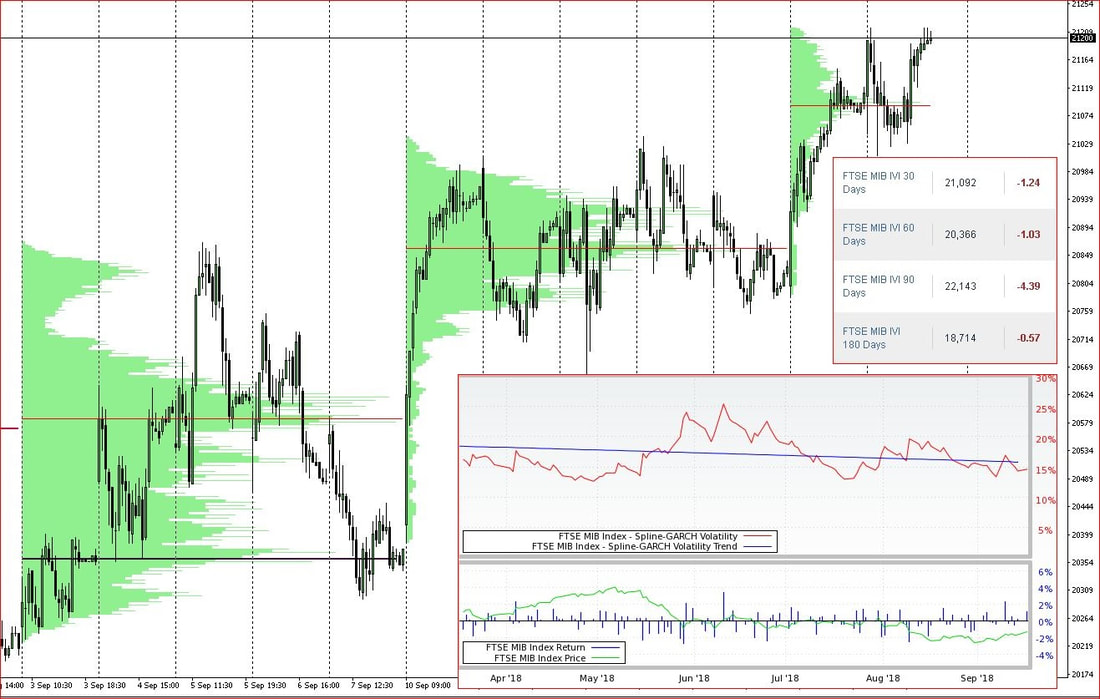

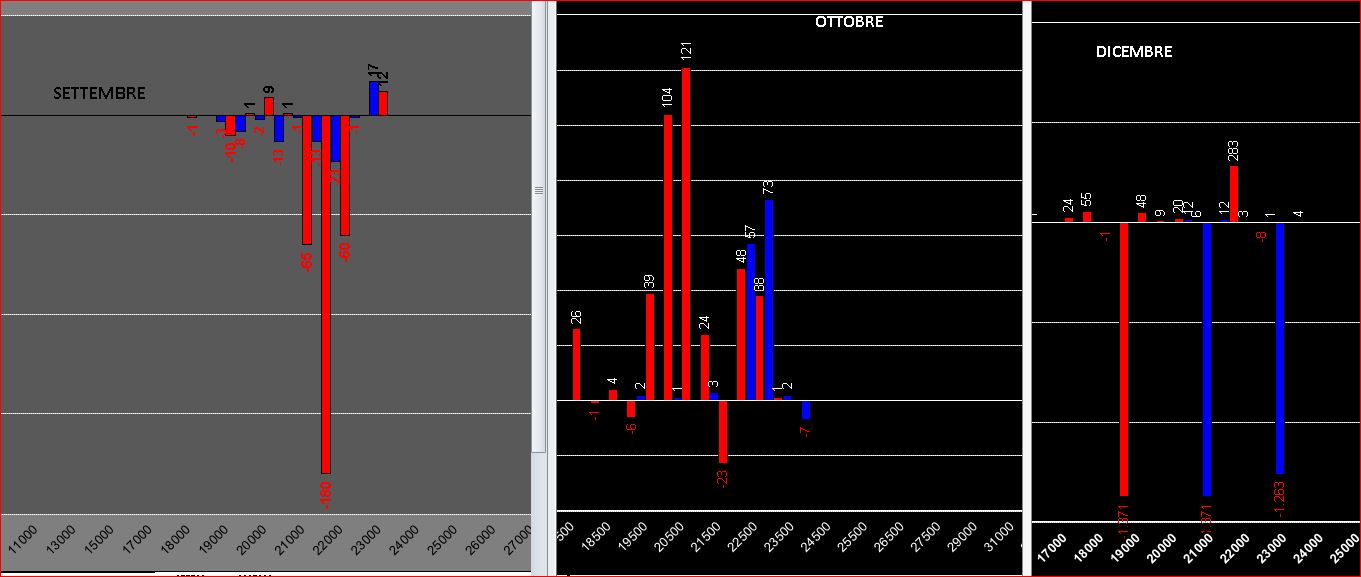

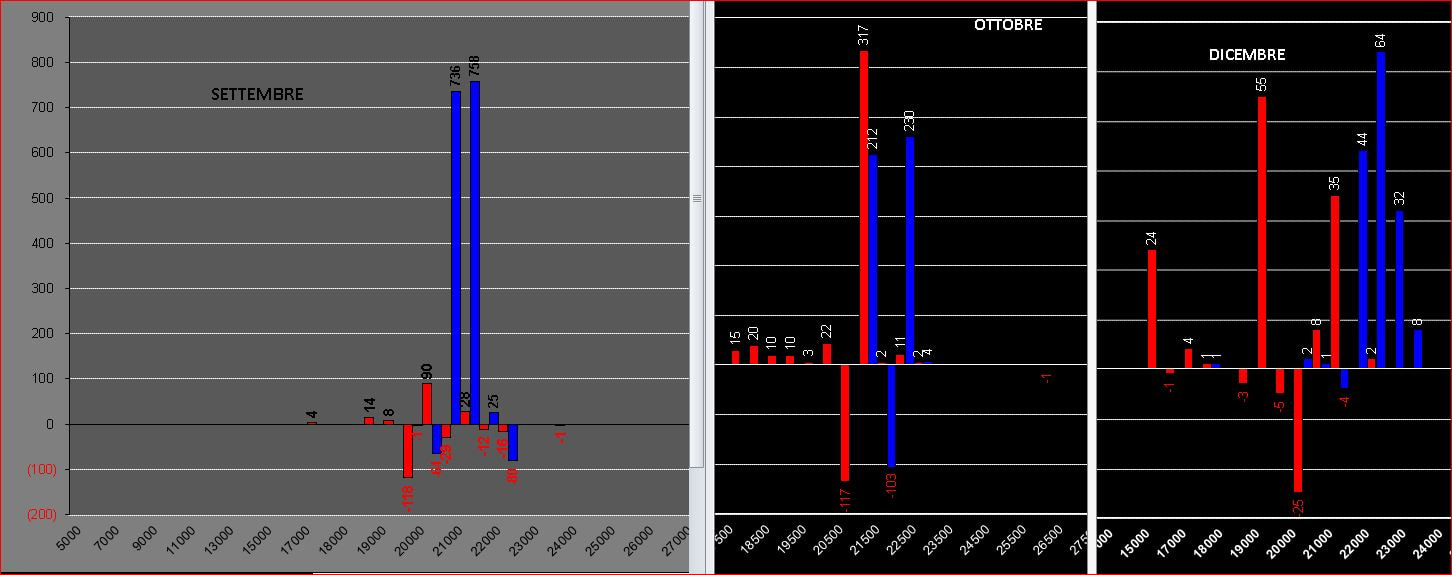

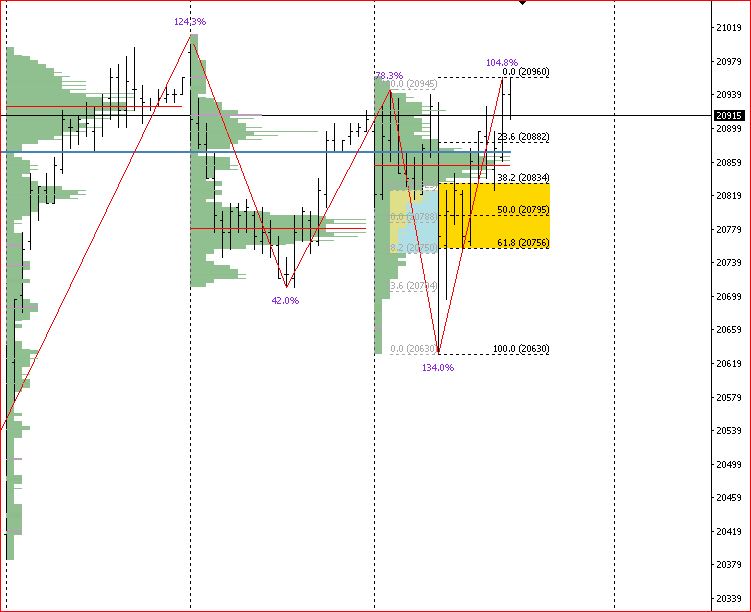

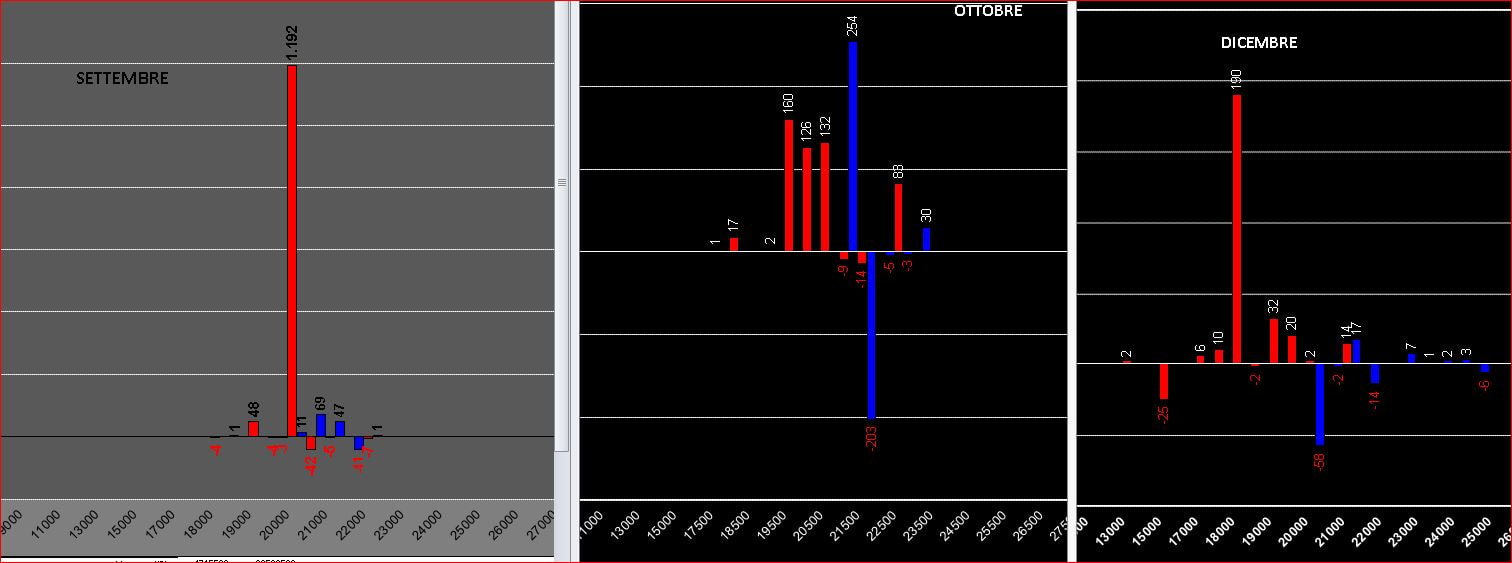

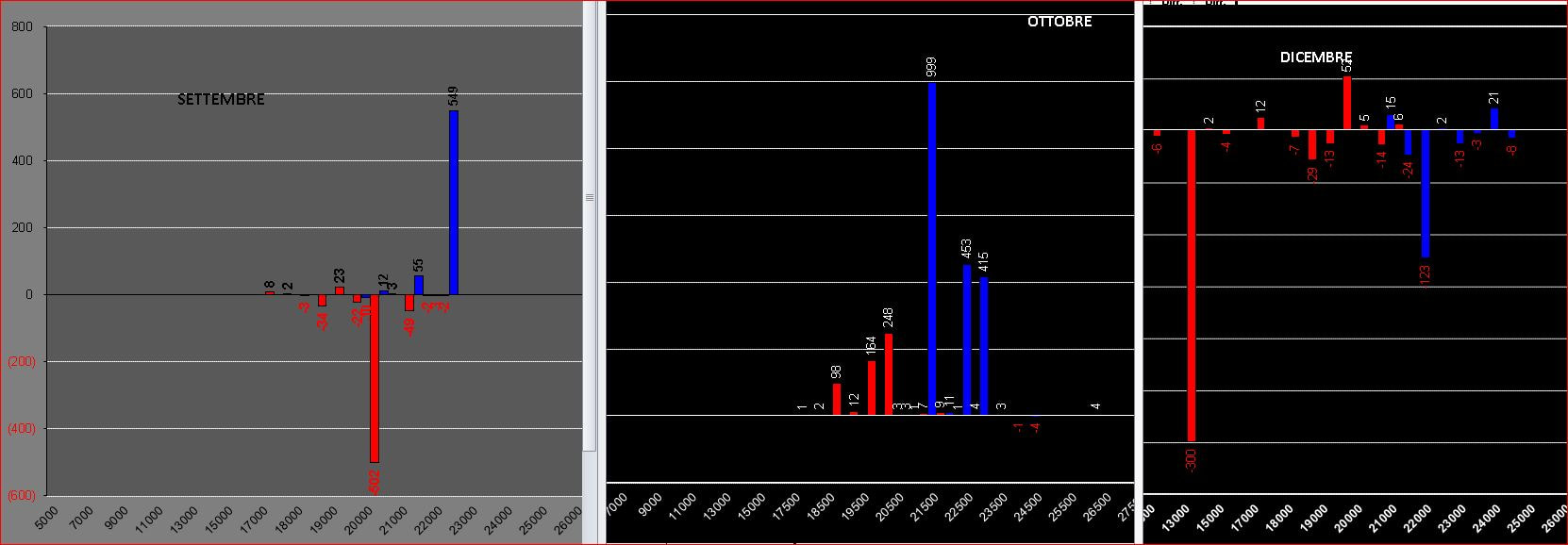

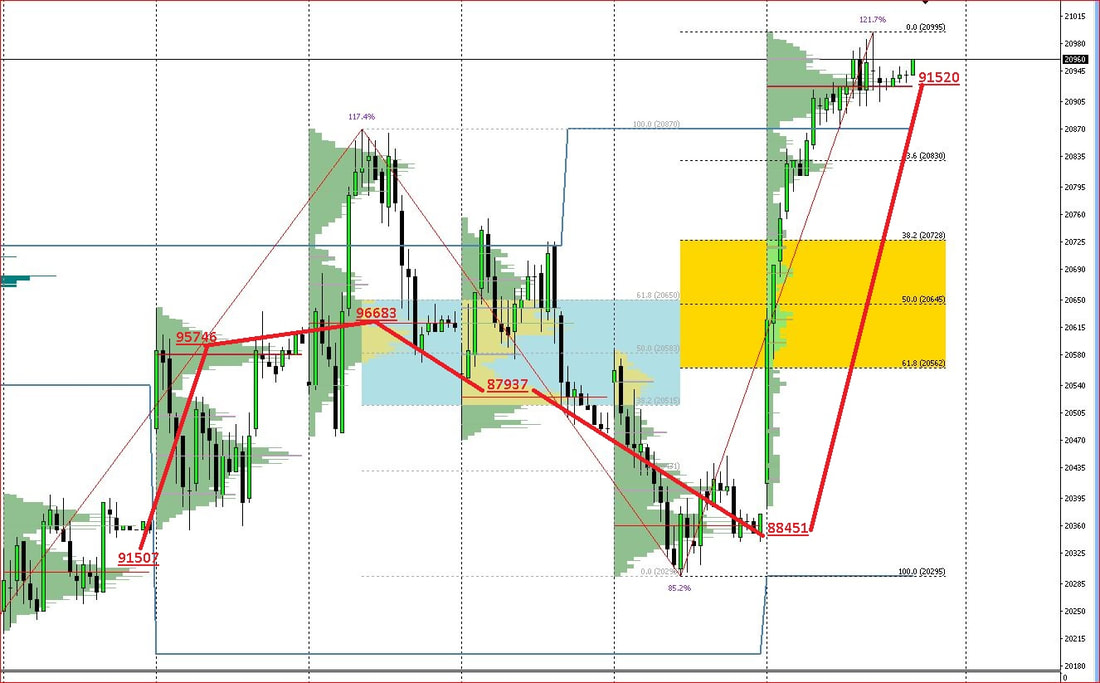

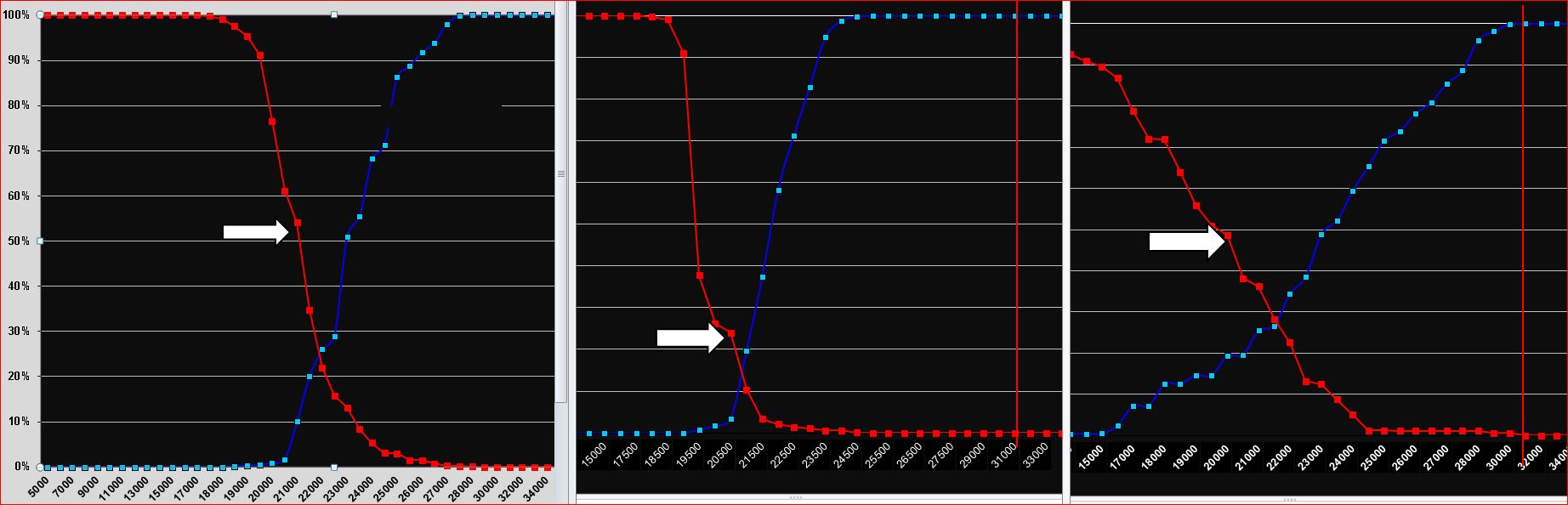

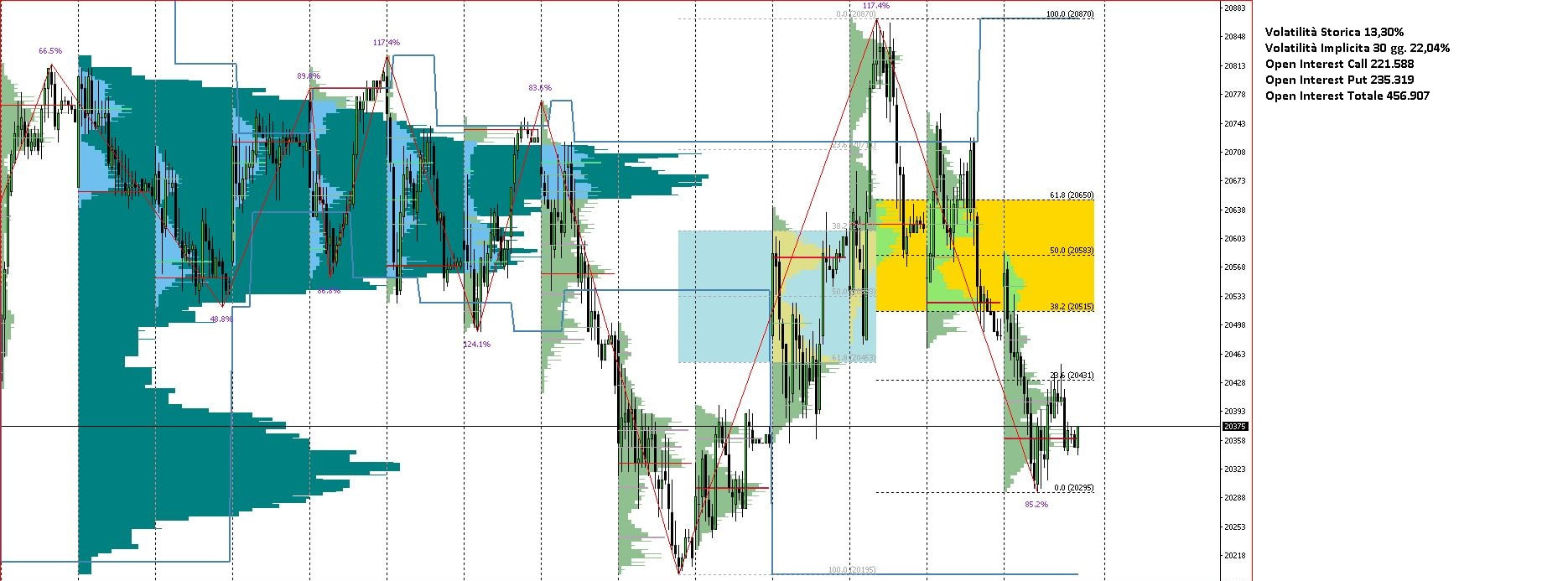

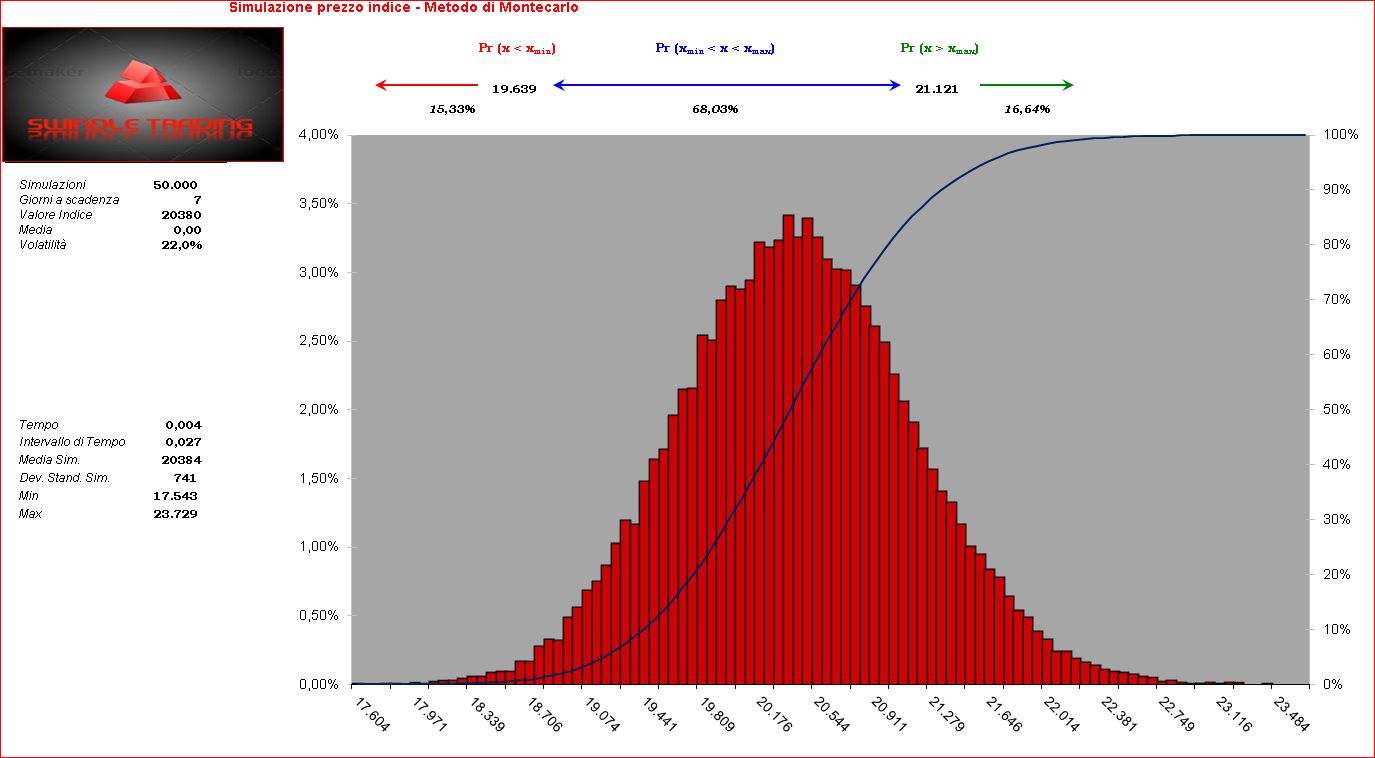

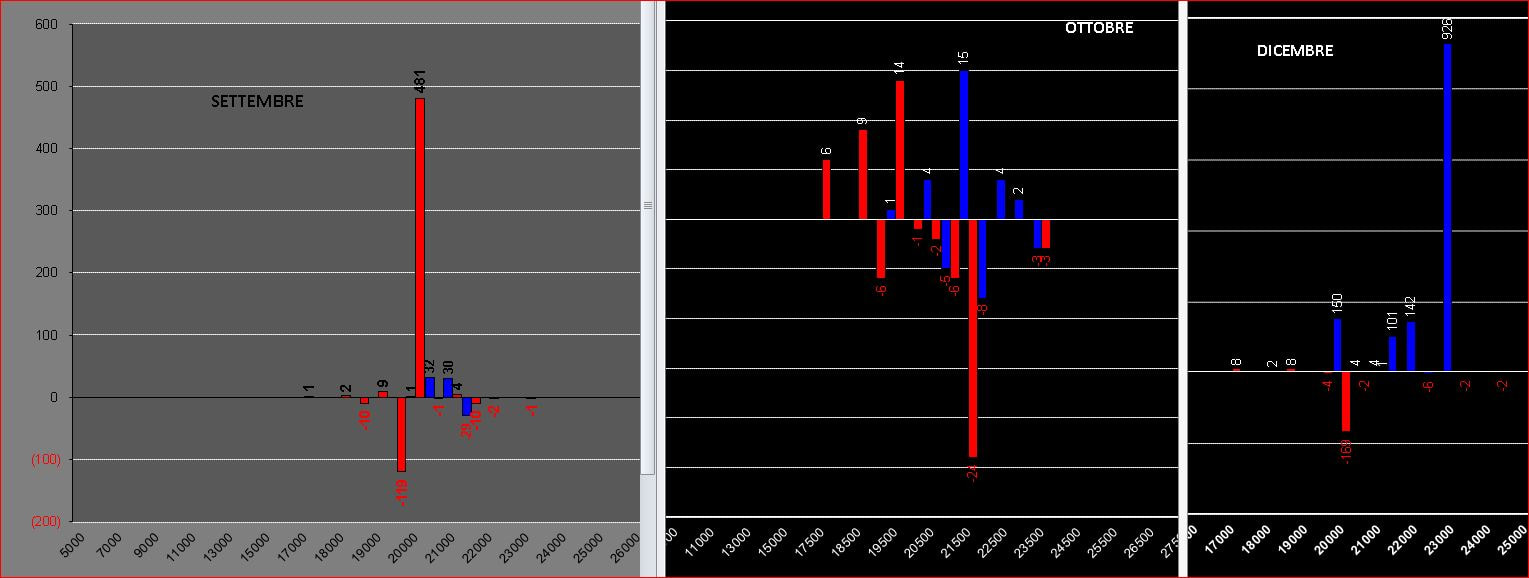

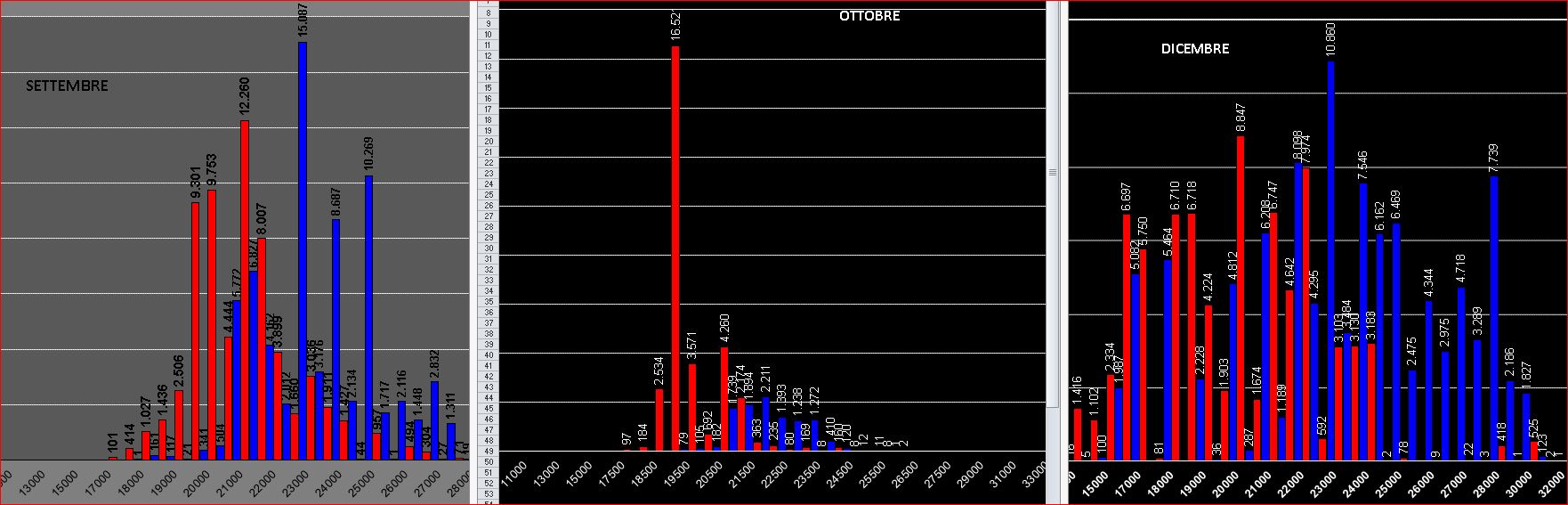

Dopo una piccola parentesi riprendiamo ad analizzare i movimenti del nostro indice e capire come si sono sviluppati. La decisione di portare il tetto del deficit a 2,4% non è stata presa bene dai mercati. Vediamo quindi come si sono mossi gli operatori professionale e dove hanno spostato i loro interessi. Mi limiterò ad analizzare la sola scadenza ottobre visto che è quella a più alto rischio gamma. Su ottobre la settimana era iniziata con quotazione future che ha toccato un max di 21620 e chi lavora professionalmente con le opzioni sapeva perfettamente che a quel livello di prezzo oltre il 50% di call a mercato era diventata ITM. La funzione di ripartizione, che ci indica il punto di equilibrio di maggior guadagno del portafoglio degli opzionisti, era ed è tuttora centrata a 20500. A questo livello insistono call e put in pari quantità. Al ribasso sono invece ben visibili due livelli importanti di supporto, costituiti da numerose put, il primo a 20000 ed il secondo a 19000. Sul lato rialzista invece la prima resistenza è rappresentata dalle call a strike 22000. Il put call ratio e di 1,23. Sotto le immagini.  Vediamo ora come si sono mossi gli operatori nel corso della settimana appena trascorsa. Gli open interest del future sono rimasti mediamente invariati e circoscritti nel range tra 78000 e 83000: aumentavano quando il prezzo saliva oltre il 40% della ripartizione per proteggere le call in difficoltà, e diminuivano una volta che i requisiti di prezzo erano soddisfatti. Da segnalare subito che, a fronte del forte ribasso e dell'arrivo in area 20700, insieme ad alti volumi di contrattazione sono rimasti a mercato ben 95.812 future, ovvero oltre i 13.000 in più del giorno precedente al crollo. Mettiamo da parte i future e concentriamoci ora sulla movimentazione degli open interest. Da 24 al 27 settembre gli operatori si sono concentrati essenzialmente a smantellare l'enorme quantitativo di put a strike 18500 cercando di eliminare il rischio sul lato ribassista della loro strategia. Il giorno 28, mentre i prezzi toccavano i minimi in area 20500 dopo aver perso quasi mille punti, il mercato delle opzioni, favorito dall'innalzamento della volatilità implicita dei prezzi delle OTM, ha effettuato nuovi ingressi sul lato put a strike 19000 e 18500 e sul lato call a strike 22000 lasciando quindi un discreto margine di manovra ai prezzi di oscillare da una parte all'altra. Nella prima immagine la movimentazione dal 21 al 27 settembre, giorno prima dell'annuncio del Def al 2,4 e la seconda immagine la movimentazione ricavata il giorno 28 settembre quando l'indice ha chiuso a -3,72%. E' abbastanza eloquente come gli operatori si aspettassero una movimentazione importante il giorno successivo all'annuncio del Def, ed infatti non sono rimasti di certo a guardare. Dalla chart volume qua sotto è ben chiara la movimentazione dei prezzi/volumi. I primi quattro giorni di borsa, fino al 27 settembre, i prezzi sono rimasti all'interno di uno stretto range, nel frattempo gli operatori alleggerivano le pesanti esposizioni ribassiste ed una volta uscita la news è stato facile veder scendere le quotazioni fino ad area 20500. La distribuzione dei prezzi è bimodale con un primo livello a 20900 che ha tentato un fugace supporto ed un secondo ed importante livello confermato da un'ampia area di volumi validati da un consistente aumento di open interest con il proprio TPO a 20600. Tra le due aree di prezzo insiste un relativo vuoto volumetrico di circa 300. E' probabile quindi che il mercato, una volta assorbita la notizia, tenti di chiudere il vuoto volumetrico tra 20600 e 20900 cercando nel frattempo un nuovo punto di controllo.  Durante la settimana ed in tempo reale vengono analizzate le posizioni degli open interest e le eventuali strategie da seguire, basta collegarsi al seguente canale Skype: https://join.skype.com/kbHAv9eZ3Uvn Nel mercato delle opzioni balza all'occhio la chiusura di put sulla scadenza settembre, l'apertura di put invece su ottobre e l'apertura di call su dicembre. Dai grafici si nota come sul lato put rimangano distanti su strike 20500 e 17500 ed invece sul lato call si stanno piazzando a partire da strike 21500. Ricordo che graficamente abbiamo molti tpo nella vecchia area di congestione rotta al ribasso con un'apertura in gap: i livelli sono piuttosto ravvicinati e partono da 21510 - 21565 - 21710 -21890  La giornata del 17 settembre è stata caratterizzata dalla rottura della resistenza posta in area 21000 con la movimentazione di un notevole numero di contratti/volumi, 56.018 solo sulla scadenza settembre. Tutta questa movimentazione ha portato ad un significativo aumento di contratti/open interest rimasti a mercato che passa dai precedenti 90.130 agli attuali 96.413 open interest future. Questo nuovo ingresso di future in area resistenza, mi rende particolarmente scettico circa la prosecuzione del rialzo odierno ed anche la movimentazione di open interest nel mercato delle opzioni non da conferme rassicuranti visto l'aumento, sulla scadenza di settembre di circa 2000 contratti call sugli strike 21000 e 21500.  Nella giornata del 14 settembre, ad una settimana dalla chiusura del trimestre borsistico, sembra che gli operatori stanno timidamente forzando un rientro all'interno del crossover della ripartizione con ingressi di put otm che hanno funzione di copertura.  Movimentazione settimanale  Totale delle posizioni sulle tre scadenze  Grafico delle funzione di ripartizione che mostra come settembre abbia ancora più del 50% di put itm  Posizione netta degli open interest del future nelle ultime 30 sedute: sui massimi relativi sono sempre aumentati per proteggere il lato put e sui minimi relativi sono sempre diminuiti  Grafico Ftsemib con cumulati volumetrici settimanali dove l'istogramma rosso rappresenta l'area dove gli open interest sono aumentati e l'istogramma nero rappresenta l'area dove gli open interest sono diminuiti. All'interno del grafico sono evidenziate sia la volatilità implicita delle opzioni otm, sia la volatilità storica: entrambe sono in calo.  Infine un lancio statistico di probabilità con la simulazione Montecarlo. 50000 lanci per 7 giorni alla scadenza con volatilità implicita al 21,3% riportano queste probabilità: 68% di probabilità che il prezzo rimanga tra 20100 e 21560, 15% di probabilità che il prezzo vada sotto i 20100 17% di probabilità che il prezzo vada sopra 21560  Per analisi approfondite ed in tempo reale basta entrare nel canale skype https://join.skype.com/kbHAv9eZ3Uvn Analisi e commenti sul canale Skype https://join.skype.com/kbHAv9eZ3Uvn Open interest del future senza movimentazioni significative, da 88363 a 88576. Fa specie invece l'apertura di put su settembre e dicembre a quota 20000 e 18000. Analisi rapida del mercato: creazione di un tpo in area centrale a 20855 fra quello del 10 settembre a 20925 e quello el giorno 11 a 20780, In questo tpo hanno tolto 200 contratti future in attesa della importante riunione della bce di domani. Ricordo che ogni volta che il mercato ha alleggerito le coperture dei future sulle put itm, i prezzi sono sempre partiti al rialzo fino alla creazione di una nuova area di accettazione. Sul poc formatosi in area 20780, a fronte di 21000 volumi di scambio, sono stati chiusi 3157 open interest di future che coprivano la parte put della ripartizione. Open interest attuali 88363. Su settembre aumento di put su strike 20500. Conclusioni: togliendo future e mettendo put dietro al prezzo, il mercato, per la scadenza settembre, sembra non temere scenari ribassisti.  Da oggi pubblicheremo solo le immagini di open interest, chart, volumi e simulazioni varie. Le analisi e la parte operativa verrano svolte e dettagliate in tempo reale sulla chat di gruppo dedicata al canale skype: https://join.skype.com/kbHAv9eZ3Uvn Per loggarsi è sufficiente cliccare su link https://join.skype.com/kbHAv9eZ3Uvn |

Bruno NappiniOpzioni e future Archivi

Settembre 2020

Categorie |

Feed RSS

Feed RSS