|

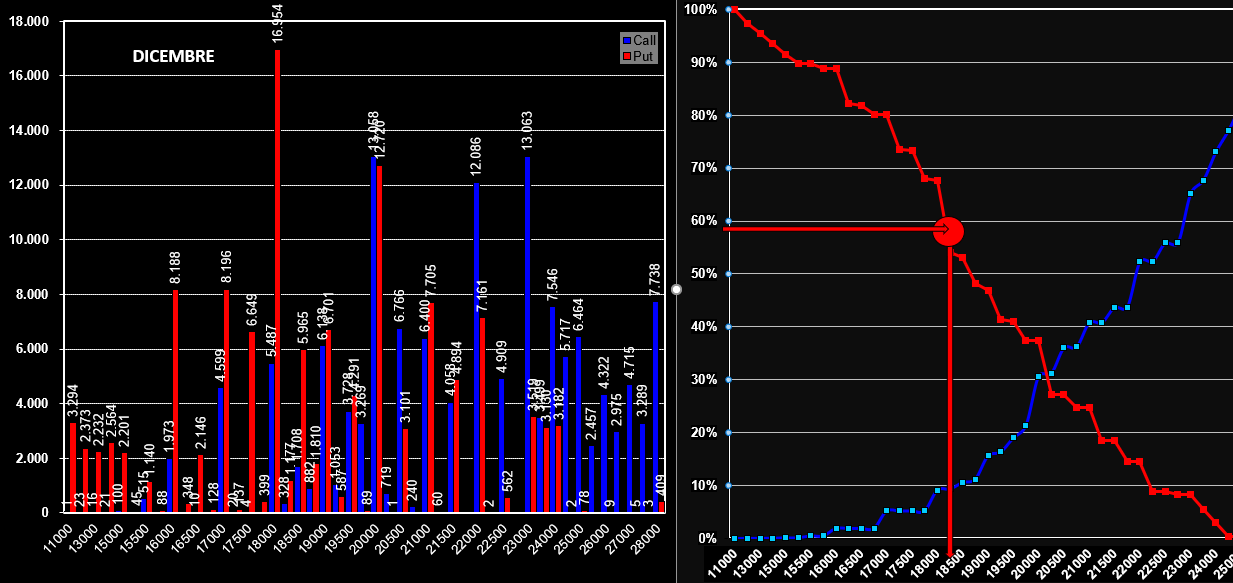

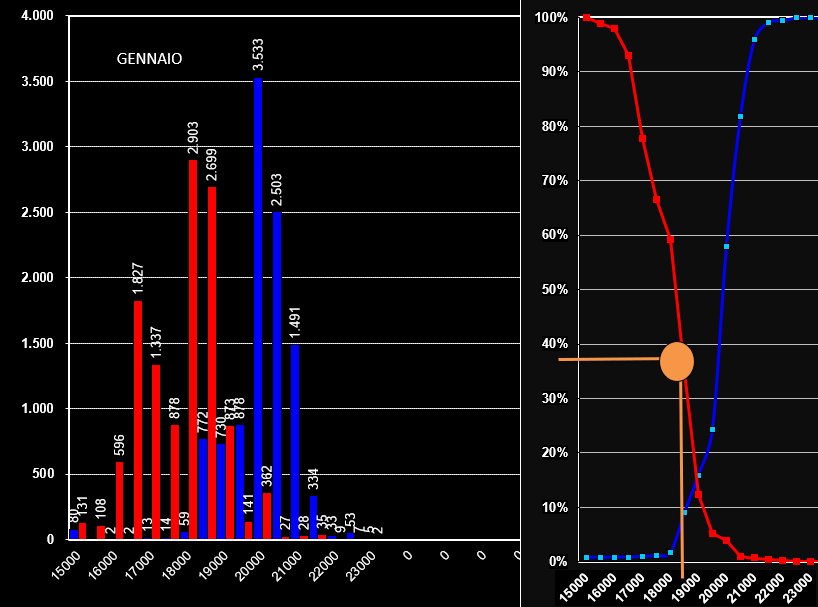

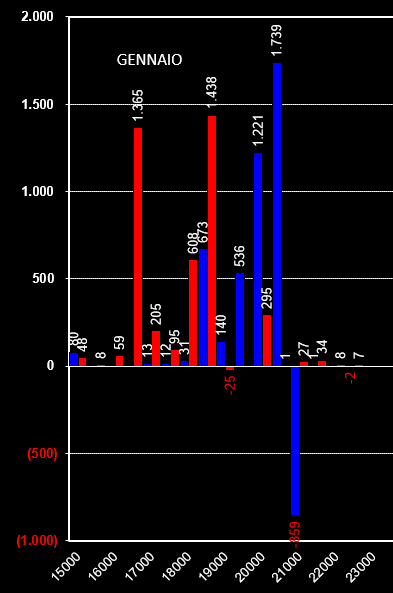

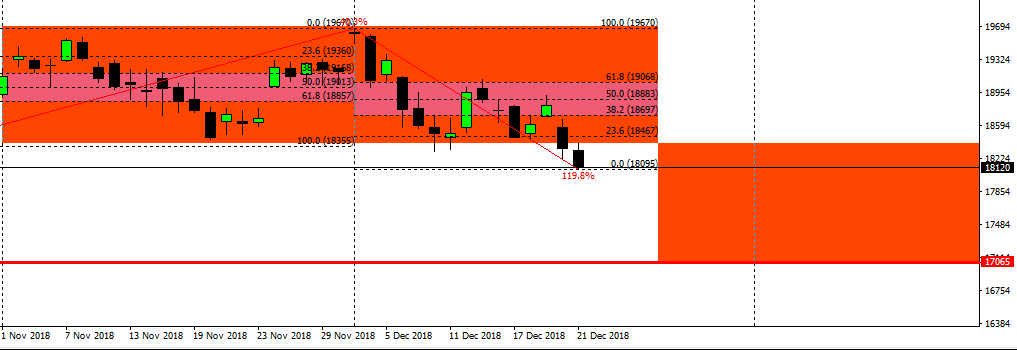

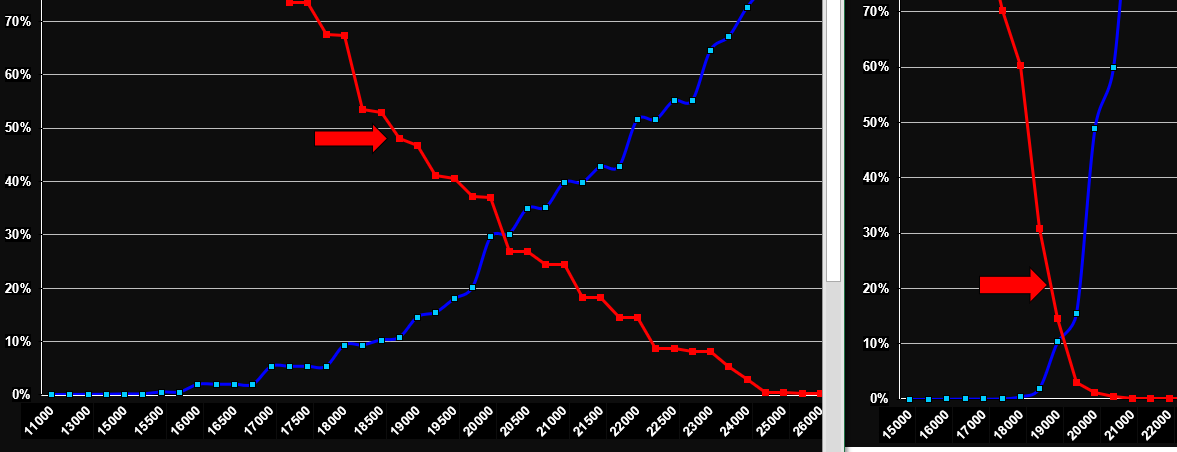

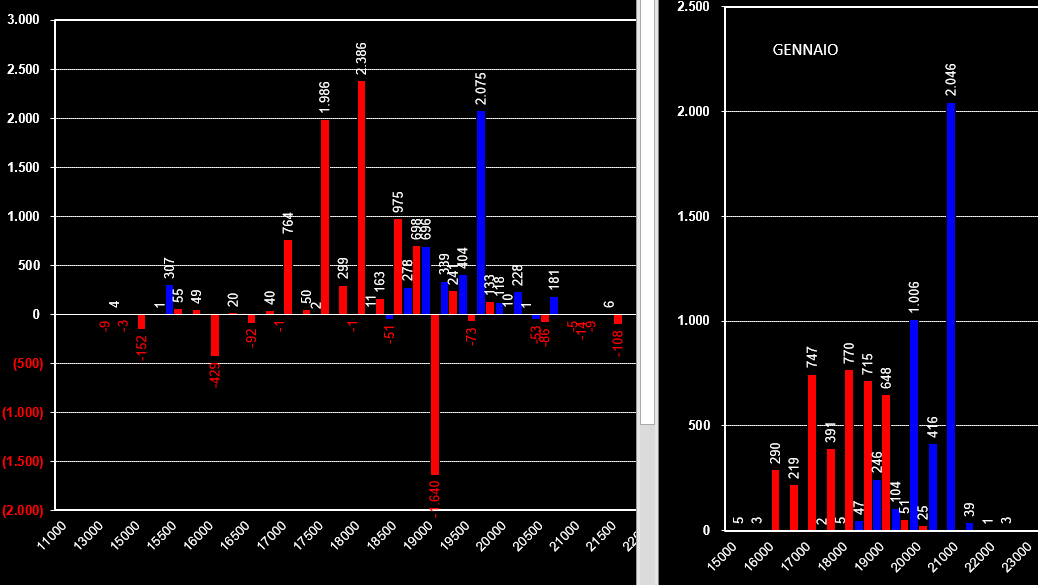

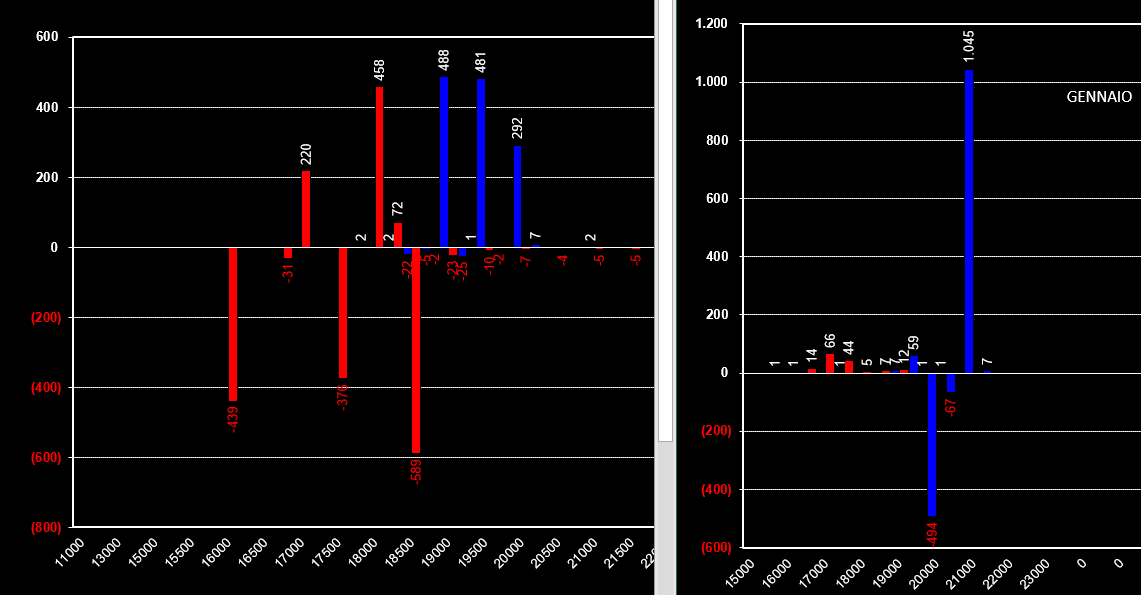

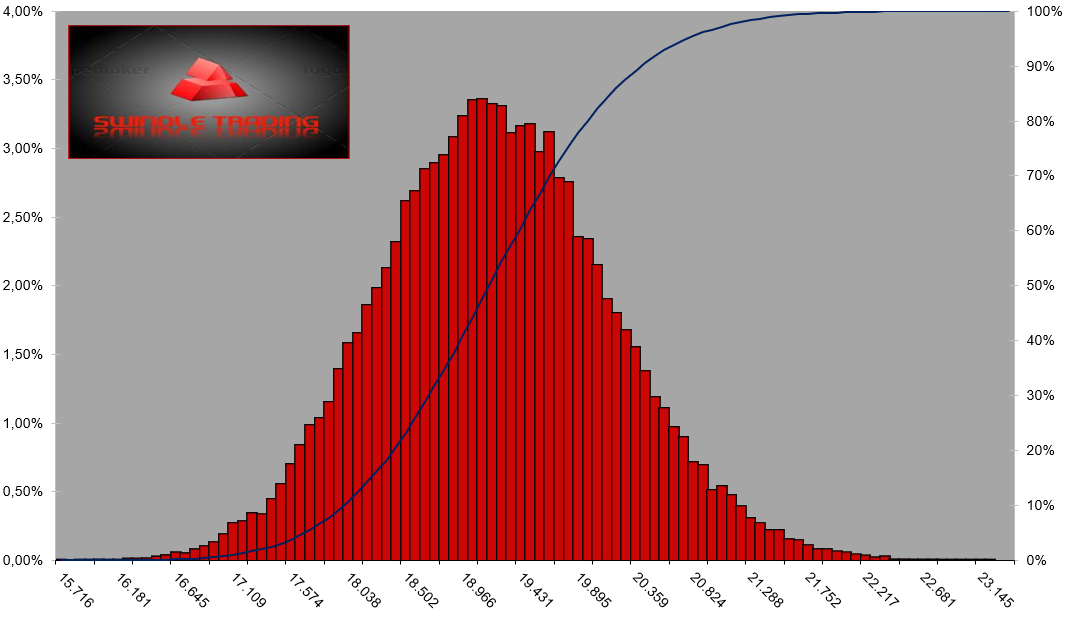

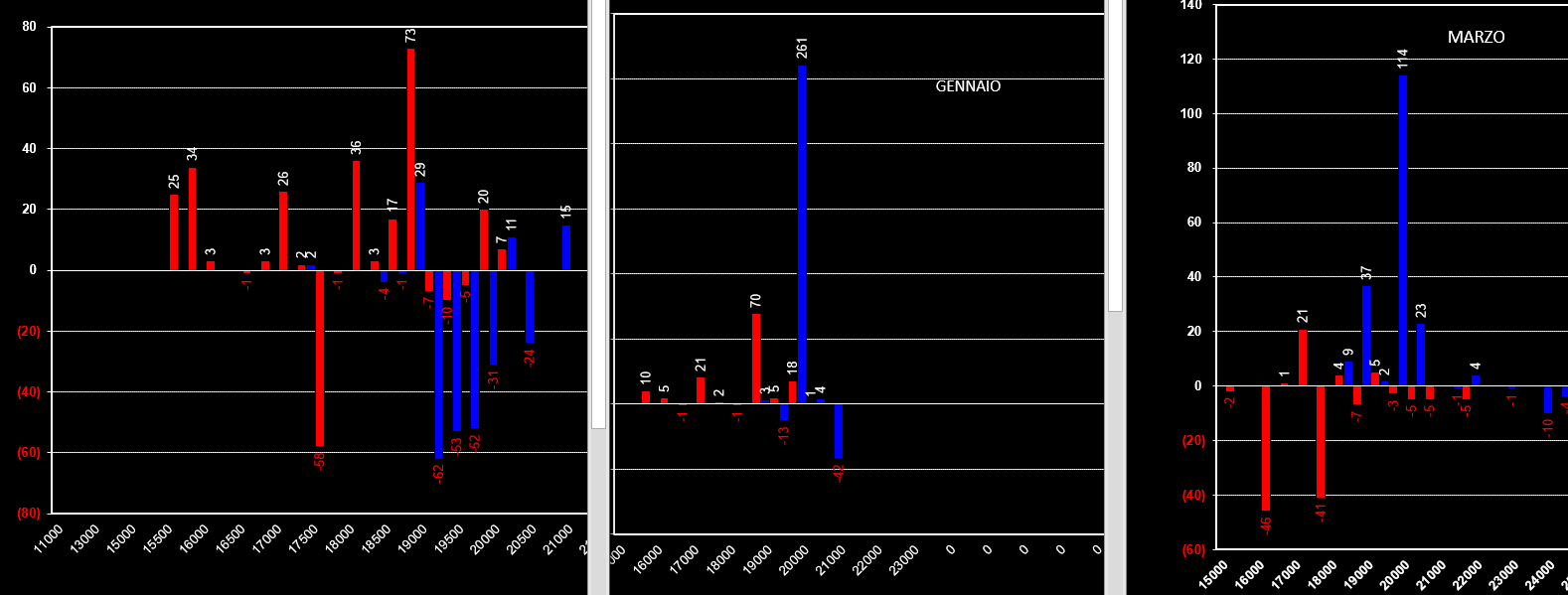

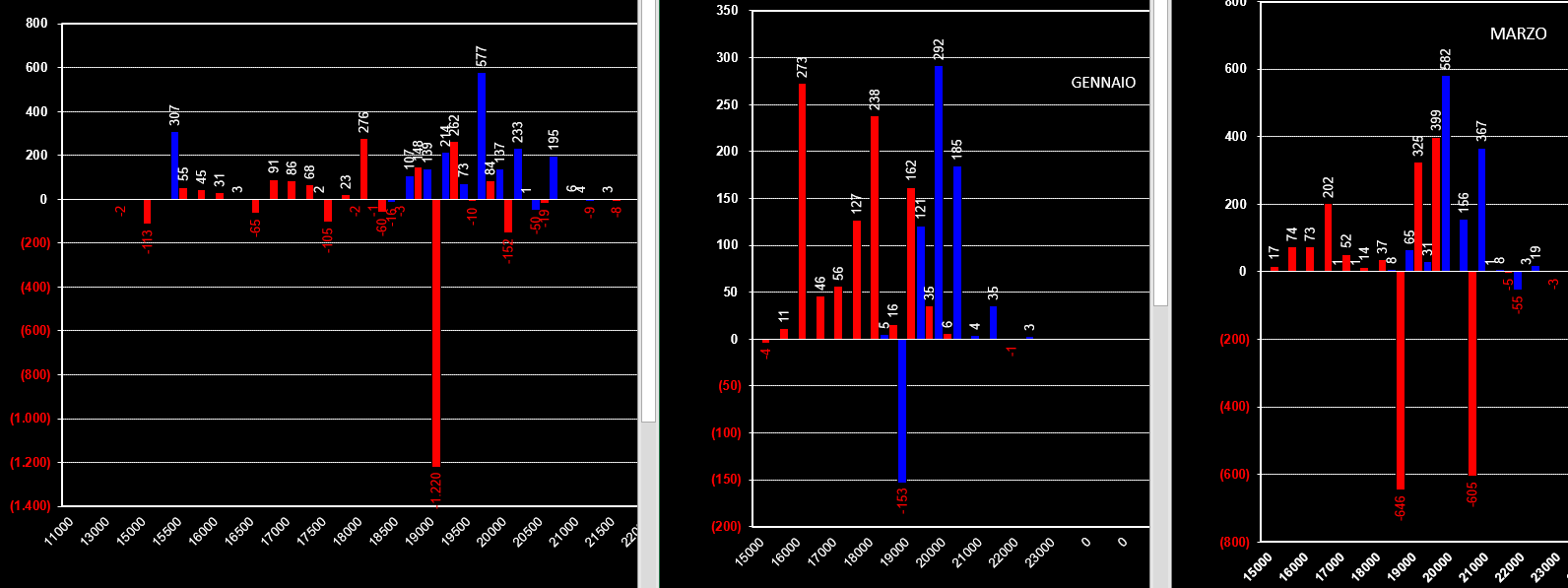

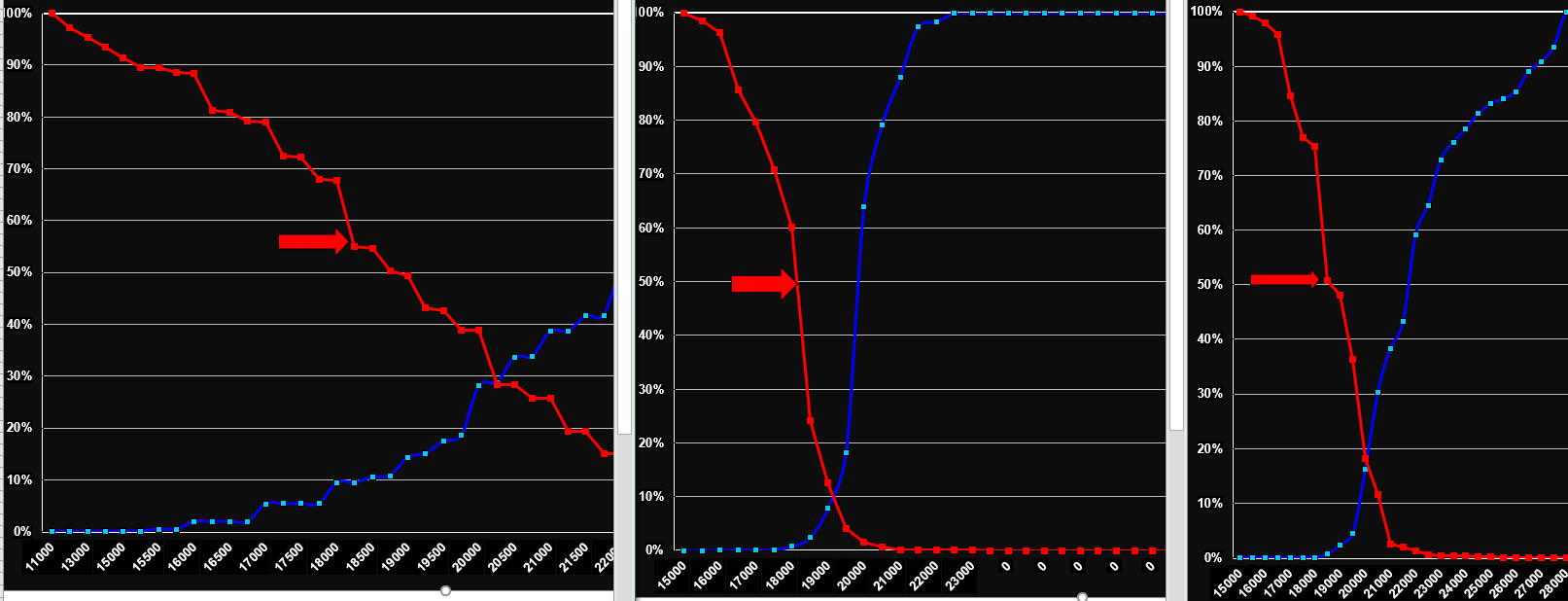

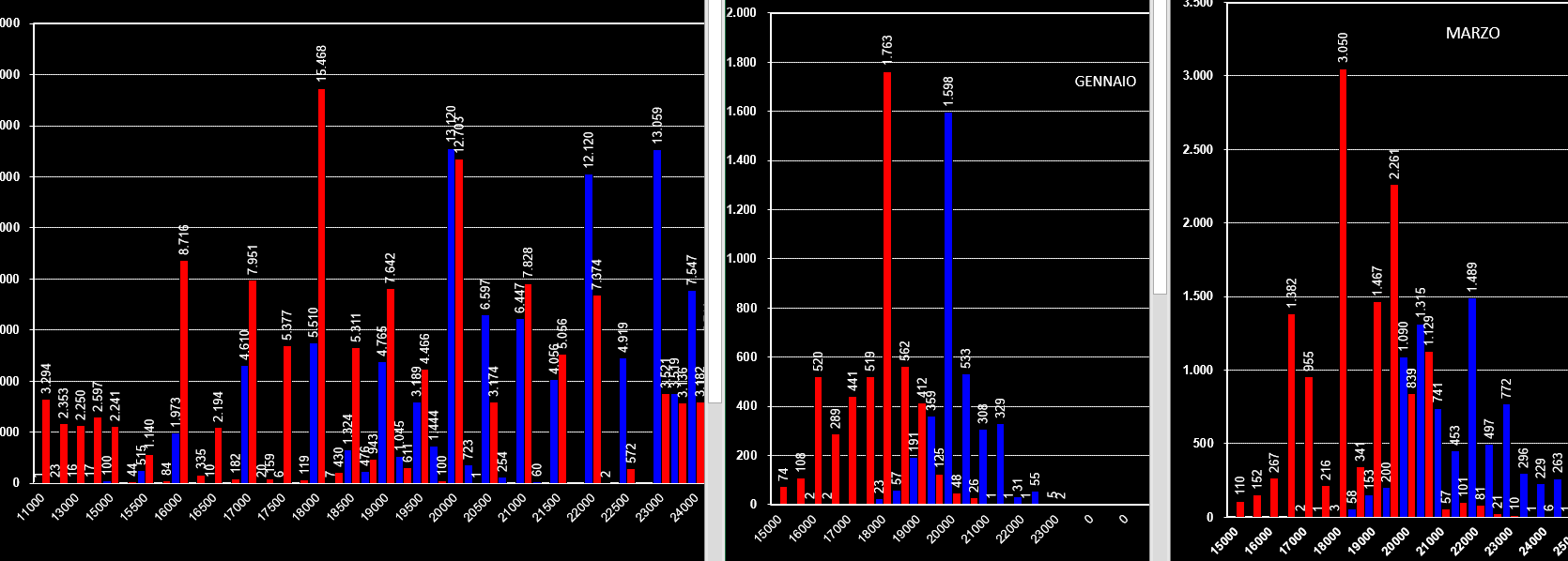

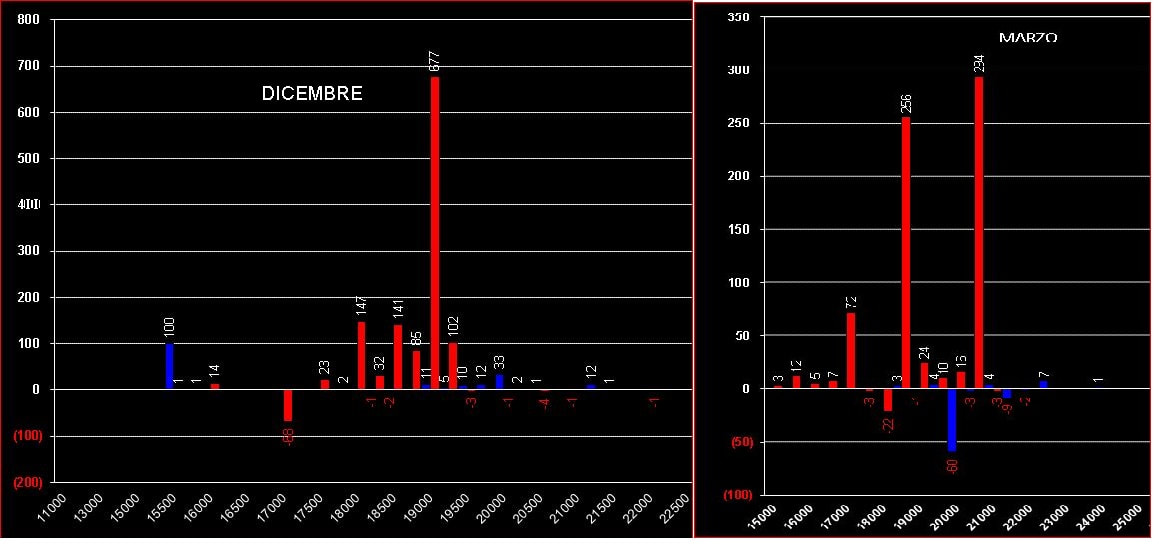

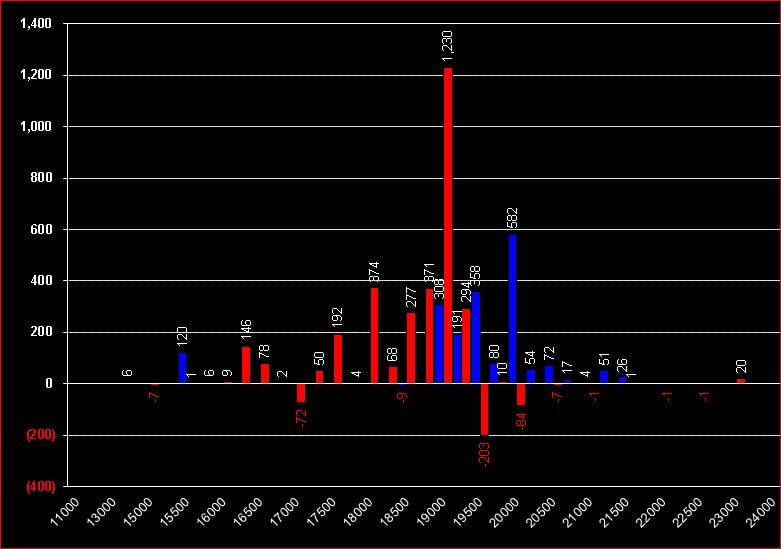

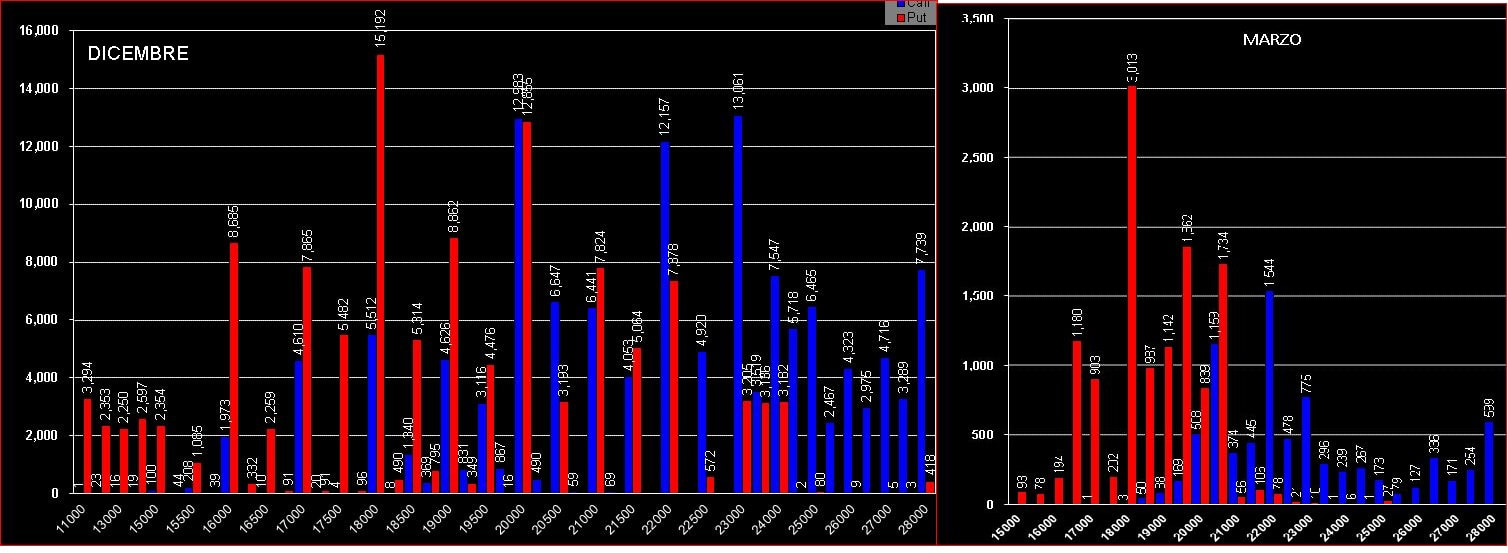

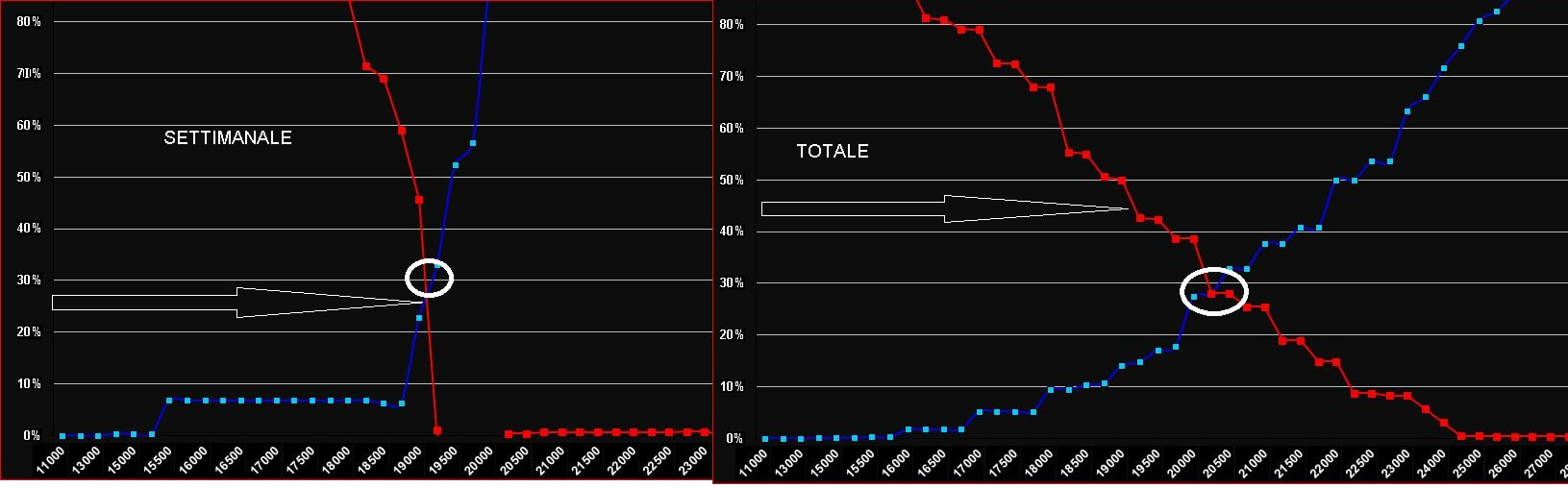

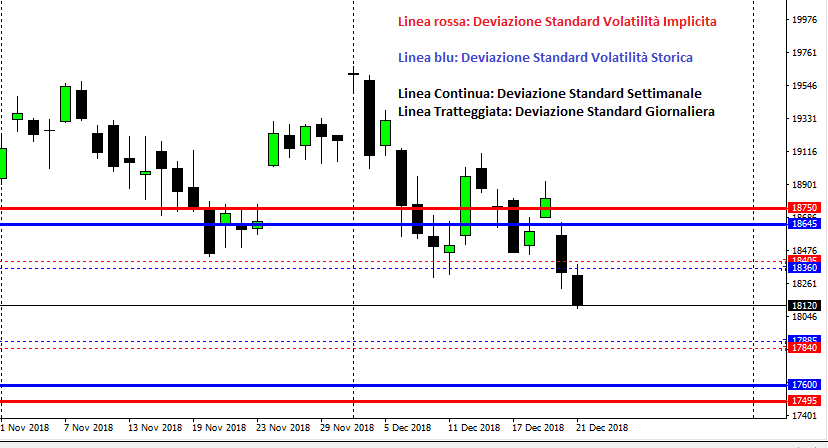

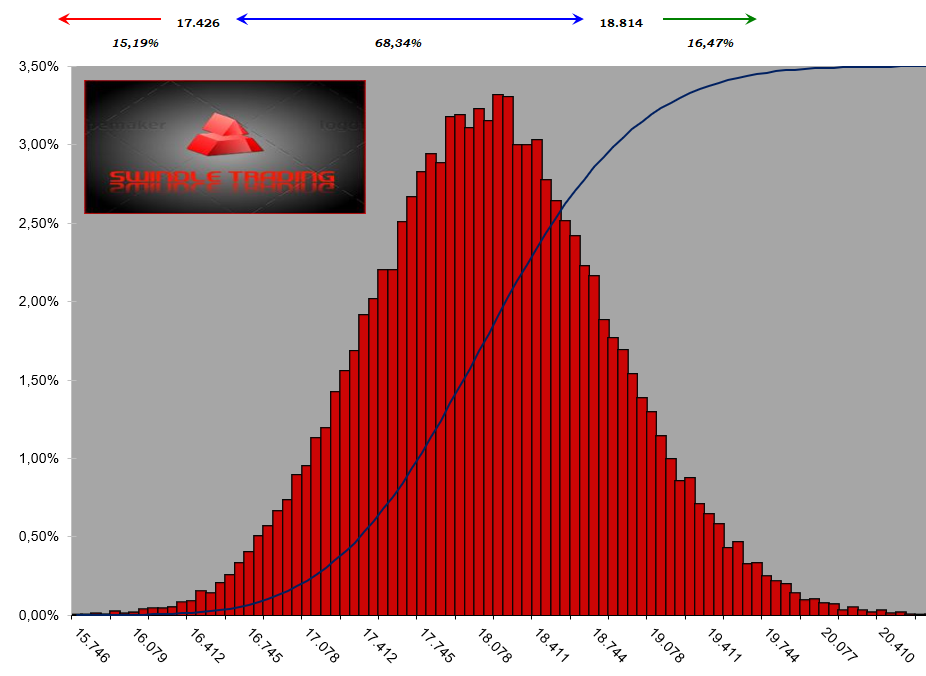

Messa da parte l'importante scadenza trimestrale del 21 Dicembre dove erano in scadenza il Future, le Opzioni sul Future e le Opzioni su Azioni passiamo ad analizzare come si stanno preparando gli operatori per il nuovo anno ed in particolar modo per la scadenza del 18 Gennaio 2019. Il prezzo Settlement del mercato Idem è stato di 18434, tale livello ha fatto diventare ITM ben il 60% delle opzioni put in scadenza. E' comunque opportuno ricordare come gli operatori le tenevano coperte ormai da diverse settimane: ingressi short sulla parte superiore della distribuzione volumetrica giornaliera e chiusura delle posizioni sulla parte bassa della distribuzione con evidenti prese di profitto. Anche analizzando come il market maker quotava i prezzi delle opzioni ci siamo trovati di fronte ad un mercato che ha rispettato perfettamente le loro previsioni di movimento: basta leggere il post del 15 dicembre dove avevamo calcolati i range possibili di estensione della volatilità sia storica che implicita per trovare conferma di come la discesa è stata accompagnata da una mano sapiente. Per avere un quadro generale il più dettagliato possibile ho messo sotto la distribuzione delle opzioni sulla scadenza Dicembre dove il crossover della distribuzione è pian piano sceso dagli originari 21000 ai definitivi 20250 per poi chiudere sulla parte esterna del crossover. A futura memoria il grande numero di Future utilizzati a mercato: Da 100.000 a 120.000 open interest, numeri francamente mai visti nella nostra piccola borsa.  Osserviamo invece come si sono posizionati gli operatori professionali sulla prossima scadenza Gennaio. Vi ricordo che abbiamo monitorato Gennaio per tutto il mese passato notando appunto che gli operatori hanno rivisto al ribasso le loro posizioni in opzioni. Il crossover di partenza della distribuzione era, a novembre, intorno a 19750, invece adesso è già stato portato nei pressi di 19000. Al momento le put Itm sono circa 35/40%. Essendo il mercato in area 35/40% della ripartizione, possiamo considerare la nuova scadenza ancora all'interno del proprio range di equilibrio. Infatti come prova è bastato vedere come i future sulla scadenza sono diminuiti di oltre 25000 pezzi arrivando a "soli" 77.417 future a mercato. Questa indicazione sarà la più importante da monitorare poichè ogni aumento di open interest del future, visto che siamo in area put, potrebbe essere di preavviso per nuovi minimi, mentre una sua diminuzione potrebbe permettere il recupero al rialzo dei prezzi togliendo appunto pressione ribassista al mercato.  Analizziamo nel dettaglio la movimentazione dell'ultima settimana di contrattazioni dove gli operatori hanno molto probabilmente riposizionato il loro rischio a mercato rispetto alla scadenza appena avvenuta. Importanti ingressi di Call a partire dallo strike 19500 per poi trovare i massimi numeri a 20000 e 20500 che premono al ribasso le quotazioni del nostro indice. Ancora molto gettonati gli strke di put 18500 e 18000 al quale vediamo aggiungere per la prima volta ingressi di un certo livello su strike molto otm di put a 16500. Il mercato sta appunto elaborando nuovi livelli di supporto visto che, oltre a 18500, ma soprattutto 18000, è in importante aumento lo strike 16500. Niente da segnalare invece sul lato resistenze sempre a 19500/20000. Interessante anche il posizionamento di call atm a strike 18500 a formare una sorta di straddle con rapporto 2 a 1.  Rimanendo sempre nel campo dei numeri nudi e crudi che non lasciano spazio a particolari interpretazioni passiamo ora ad analizzare, grazie a volatilità implicita e storica, cosa il mercato sta prezzando. Abbiamo chiuso la settimana con un lieve aumento di volatilità implicita arrivata al 25% e una piccola diminuzione della volatilità storica arriva a battere 21,4%. Usando il prezzo di chiusura e la volatilità su un frame sia giornaliero che settimanale cerchiamo di sapere quali sono le estensioni di prezzo che il mercato sta quotando: VSG (volatilità storica con frame giornaliero) escursione media 240 punti e DS a 17885 e 18360 VSS (volatilità storica con frame settimanale) escursione media 530 punti e DS a 17600 e 18645 VIG (volatilità implicita con frame giornaliero) escursione prezzata 285 punti e DS a 17495 e 18750 VIS (volatilità implicita con frame settimanale) escursione prezzata 630 punti e DS a 17495 e 18750 Simulazione Montecarlo con 50000 lanci casuali rimanda che nel 68,5% dei casi il prezzo, nella prossima settimana, dovrebbe rimanere tra 17425 e 18815 ed ha il 15,1% di probabilità di rompere al ribasso ed il 16,4% di rompere al rialzo. Sotto il motore Montecarlo e la graficazione dei 4 livelli di prezzo. Graficamente comunque la situazione sembra piuttosto compromessa e l'ultima chiusura non ha fatto altro che decretare la rottura al ribasso uscendo da un'area di accettazione tra 18350 e 19670. Utilizzando una semplice proiezione del range troviamo il probabile target ribassista a circa 17065. A questo livello di prezzo ci troveremo in una situazione di vero ipervenduto con oltre il 70% di Put diventate itm e coperte inevitabilmente da numerosi ingressi di future short che creeranno un ulteriore importante aumento di open interest. Volatilità alle stelle, prezzi delle opzioni fuori controllo, market maker che appare e scompare, queste è la classica situazione da swindle trading dove si compra delta atm vendendo costosissimo vega otm. Non sappiamo ovviamente se il mercato raggiungerà o meno questi target, ma l'importante è sapere quando si può premere l'acceleratore del mercato: al momento bisogna viaggiare a vista essendo appunto ai margini di una nuova area di indifferenza.  Auguro a tutti Buone Feste, ci leggiamo il prossimo anno. Ci eravamo lasciati la settimana passata scrivendo che il mercato prezzava, con la volatilità implicita delle opzioni otm, un range di oscillazione giornaliero di 375 punti e settimanale di 825. Il mercato è rimasto perfettamente all'interno di questo range con riferimento il prezzo close avendo fatto segnare un minimo a 18390 ed un massimo a 19205. Partiamo quindi da questo parametro per comprendere cosa stanno prezzando gli operatori ad una settimana dalla trimestrale Dicembre. La volatilità storica è passata al 21,8% e la implicita è scesa al 23,5% con un andamento tendenzialmente convergente. Vediamo i numeri giornalieri e settimanali che escono fuori aggiungendo il terzo paramentro che è il prezzo del close a 18870: VSG (volatilità storica con frame giornaliero) escursione media 260 punti e DS a 18615 e 19130 VSS (volatilità storica con frame settimanale) escursione media 570 punti e DS a 18305 e 19440 VIG (volatilità implicita con frame giornaliero) escursione prezzata 280 punti e DS a 18595 e 19150 VIS (volatilità implicita con frame settimanale) escursione prezzata 615 punti e DS a 18260 e 19485 Come si vede dalle percentuali e dai numeri le due volatilità ed i rispettivi range di oscillazione sono molto simili e fanno pensare ad un momento di "tranquillità" del mercato senza particolari picchi di momentum ma con un range ben definito. Staremo a vedere se sarà così o ci saranno sorprese non prezzate e previste dai premi a rischio. Passiamo ora alla movimentazioni di contratti avvenuta sia sul future che sulle opzioni relativamente alle scadenze Dicembre e Gennaio. Open interest del Future in lieve aumento che passano da 107mila a 109mila unità: ormai il mercato ci ha abituati che ad ogni massimo relativo entrano con future che vengono successivamente monetizzati sul successivo minimo relativo. Al momento non sembrano proprio esserci condizioni di cambio trend che avverà soltanto con copiosi volumi seguiti dalla chiusura di gran parte dei contratti rimasti a mercato. Per quanto riguarda le opzioni partiamo subito dalla funzione di ripartizione totale che ci informa come su dicembre il 50% delle Put continuano ad essere Itm ed il crossover si trova nel "lontano" strike 20250. Su gennaio invece, con le movimentazioni avvenute negli ultimi quindici giorni, sono riusciti ad abbassare lievemente il crossove e posizionarlo nei pressi di 19500 contenendo le put Itm sotto il 30%.  Andiamo ad analizzare poi cosa hanno fatto con il denaro negli ultimi quindici giorni di borsa. Su Dicembre si vede chiaramente che hanno rinforzato le Put a partire da strike 18500 fino ad arrivare ad un picco di 2386 contratti a 18000. Sono state chiuse Put itm a 19000 e creato uno strangle di put e call tra 18750 e 19000 per poi rifinere l'area di resistenza con ingressi in call su strike 19750. Stando così le cose sembrebbero posizionati per un settlement in area 18850. Su dicembre si sono mossi in modo molto simile creando supporti e resistenze ben definiti tra 18000/18500 e 20000. Da notare come la chiusura delle put 19000 Dicembre corrisponda invece ad un rollaggio delle medesime posizione sulla scadenza gennaio sul medesimo strike.  Passiamo ora alla sola giornata di ieri dove sono da segnalare su dicembre alcune chiusure di put 18500 riaperte però a strike inferiore 18000 ed aperture di call a partire da strike 19000. Su gennaio invece la movimentazione interessa solamente il lato call ed uno strike otm che il 21000 che fa segnare un importante aumento di ben 1045 contratti. La situazione di stallo e "tranquillità" apparente è ben riportata sia dalle volatilità, dai prezzi e dalle movimentazioni di denaro all'interno delle chain delle opzioni. Non ci è dato sapere fino a quando potrà durare, ma prima o poi il mercato dovrà toccare i punti chiave e da lì produrre una reazione uguale o contraria poderosa visti gli interessi che ci sono in ballo. Non so voi ma io, in tutti questi anni di borsa non ho mai visto una tale quantità di contratti future, oltre centomila ormai dal mese di settembre, rimasti a mercato. Buon fine settimana.  Oggi 10 dicembre la volatilità implicita delle opzioni otm, ovvero il premio al rischio futuro, è pari a 32%, di contro la volatilità storica che ha come riferimento i prezzi passati è attorno a 25,8. Rispetto alla settimana passata, dove lo spread fra le due volatilità era di circa 10 punti base, la differenza fra la volatilità prevista (implicita) e la volatilà passata reale (storica) si è leggermente assottigliato arrivando ad un differenziale di circa 6 punti. Le considerazioni da fare sono che, a fronte di un aumento di volatilità storica non è avvenuto in termini percentuali un pari aumento percentuale della implicita. E' probabile quindi assistere nelle prossime sedute ad un aumento di volatilità implicita necessaria a creare i prezzi ed il premio a rischio in relazione a come il mercato si è modificato. Passiamo ai numeri nudi e crudi e vediamo come, per la giornata di oggi, utilizzando 50mila lanci di un simulatore Montecarlo, il prezzo di apertura e le due volatilità cosa possiamo aspettarci dal mercato. Con prezzo di apertura fissato a 18570, volatilità implicita 32% e frame giornaliero, gli operatori del mercato delle opzioni hanno prezzato una oscillazione all'interno della prima deviazione standard di 375 punti up o down e si estende tra 18200 e 18945. Stessi parametri ma con frame settimanale il mercato delle opzioni prezza una oscillazione dall'open di circa 825 punti, ovvero con 1°DS a 17750 e 19395. Analizzando invece come potrebbero oscillare i prezzi in base ai dati del passato facciamo la stessa inferenza utilizzando, invece della implicita, la volatilità storica. Quindi con prezzo di apertura a 18750 e volatilità storica del 25,8% e frame giornaliero, il mercato potrebbe oscillare di up o dow di 1 DS di circa 300 punti, 75 in meno di quanto prezzato dal mercato delle opzioni. Utilizzando invece un frame settimanale, i prezzi potrebbero oscillare di circa 665 punti up o dow, circa 160 punti in meno di quanto prezzato dal mercato delle opzioni , tra 17910 e 19235. Tutto questo conteggio serve a far comprendere quando, realmente, il mercato si trova in una zona di eccesso che gli operatori, attraverso il premio a rischio fissato dalle opzioni otm, non sono riusciti a prezzare correttamente. Per farlo dovranno correre ai ripari utilizzando altri strumenti a protezione dell'errore sulla stima del movimento previsto.  Settimana piuttosto complicata per gli indici mondiali che con disinvoltura aprono con importanti gap e lap e riescono a chiudere, uno giorno a +3% ed il giorno dopo a -3%. Vediamo piuttosto come è stato movimentato il denaro sul mercato delle opzioni e sul sottostante. Nella giornata di venerdì dove sono stati rotti o toccati minimi importanti la movimentazione delle opzioni non è stata particolarmente attiva, sopratutto sulla scadenza trimestrale di Dicembre, tanto da non dar seguito a nessun tipo di analisi "probatoria". Al contrario su Gennaio e Marzo si assiste a nuove aperture di call a partire da strike 20000 e chiusure di put sotto i prezzi. E' chiaro che stanno puntando il loro denaro su strategie lateral ribassiste.  Analizzando invece un frame temporale più ampio che abbraccia tutta la settimana borsistica si nota come gli operatori hanno tolto rischio sul lato ribasso e nello specifico, su Dicembre e Marzo hanno chiuso diverse migliaia di put a strike 19000 e 18500. Su Gennaio invece stanno riassestando un nuovo campo di battaglia delimitato da put a 18000 e call a 20000 con un'area di incontro fra put e call a 19250.  Per ultimo osserviamo il posizionamento totale delle tre scadenze e del crossover della funzione di ripartizione. Ci troviamo infatti, su tutte le scadenze, nella situazione che i prezzi del sottostante hanno portato il 50% di put nella pessima situazione di essere ITM. Sono state necessariamente protette dall'ingresso di future il cui open interest ha toccato, durante la settimana, addirittura i 120mila contratti. Da questi livelli il mercato è costretto a muoversi rapidamente non potendosi permettere troppi movimenti swing: troppi interessi e paure contrapposti tenderanno a far reagire i prezzi o verso il cuore della ripartizione tra i 19750 ed i 20250 oppure ai margini delle put in area 70/80% tra strike 17000 e 17500. Comunque, guardando la potenza di fuoco che troviamo su tutte le scadenze a strike 18000 è probabile che, se toccato, possa innescare un movimento di reazione piuttosto violento.   Vediamo come si sono mossi gli operatori professionali sulle opzioni Mibo del nostro FtseMib. Nella giornata di venerdì, dove i volumi del future hanno lavorato all'interno dello stretto range settimanale, sulla scadenza dicembre a fare la parte del leone sono state le put strike 19000 con 667 contratti entrati a mercato, essendo sotto al prezzo sembrerebbero dare una indicazione lateral rialzista, ma non facciamoci ingannare poichè sulla scadenza marzo sono entrati con 294 contratti di put su strike Itm a 20500 rinforzando comunque lo strike di primo supporto che si trova a 18500.  Ampliando il frame che da giornaliero va a considerare la movimentazione settimanale delle opzioni è confermata la costante put su strike 19000 con un aumento di 1230 contratti e la creazione di un piccolo straddle a 19500, nuovi contratti call a strike 20000 a creare una sorta di ipotetica resistenza del mercato. Il put call ratio settimanale è ben superiore ad 1,48 rimarcando appunto la propensione al rischio sopratutto sul lato ribassista.  Osservando invece i totali delle scadenze Dicembre e Marzo notiano che i posizionamenti degli operatori sono molto diversi: disordinato e con molte posizioni sintetiche di put e call su strike sopra i prezzi per il mese di dicembre a significare che molti operatori sono stati colti di sorpresa dai movimenti di prezzo, vega e delta mentre sulla scadenza Marzo appare una netta demarcazione fra il lato put a partire da 19000 ed il lato call a partire da 22000 avendo in mezzo solo due strike congestionati, 20500 e 19500. In tutti i casi il put call ratio totale di Dicembre è 0,91 e quello di marzo al contrario è 1,54: il primo riflette un mercato dominato da pressione ribassista ed il secondo un mercato dove la componente put, essendo in numero maggiore, lo connota con maggior propensione lateral rialzista.  Passando alle funzioni di ripartizione lo ho suddivise in due unità temporale: la prima unità è sul totale settimanale e la seconda sui totali assoluti. Nel primo caso, analizzando i movimenti di tutta la settimana notiamo come gli operatori abbiano piazzato il crossover temporaneo in area 19250. Nel secondo caso invece il crossover è sempre saldamente in area 20250 mentre i prezzi sono sempre in area rischio essendo la componente put andata ITM nel 45% delle posizioni a mercato.  A livello grafico invece è ben evidente che, dopo il forte rialzo in gap up del 26 novembre, il mercato è andato a lambire, senza superare, quell'area individuabile con il poc dell'8 novembre a 191375 da dove è partito poi tutto il ribasso dei giorni successivi. Momentaneamente ci troviamo all'interno di un range tra 19040 e 19330 destinato probabilmente ad esser presto rotto. Venerdì i prezzi hanno chiuso a 19200 sopra il poc del giorno cje si trova in area 19100, ma in linea con la movimentazione di tutta la settimana. I contratti future sono diminuiti passando dai circa 120.000 entrati il giorno del gap up agli attuali 113.000. E' bene ricordare come, in un mercato sbilanciato sul lato put, i future, avendo funzione di protezione, tendono ad avere pressione ribassista. Prova ne è stata finora come su massimi relativi sono entrati nuovi contratti future mentre sui minimi relativi le posizioni sono diminuite.  Passiamo infine ad analizzare la volatilità. La volatilità implicita è leggermente calata arrivando a 24,3% e così anche la volatilità storica che ha toccato i 16,6%. E' evidente che gli operatori in opzioni si facciano pagare il rischio con percentuali di molto superiori alla volatilità storica che rappresenta i movimenti di prezzo passati. Tutto questo messo in numeri ci riporta le seguenti considerazioni: La volatilità implicita delle opzioni otm che riflette la previsione al rischio futura prezza per la prossima settimana una oscillazione, all'interno della prima deviazione standard di circa 645 punti, up o down, e precisamente un low a 18555 ed un hight a 19845. A livello giornaliero invece l'escursione prezzata è di 295 punti con low a 18910 ed un hight a 19495. Di contro la Volatilità storica che riflette la movimentazione passata si attesta settimanalmente su una oscillazione di 440 con un low a 18760 e un hight a 19640 mentre sul giornaliero si attesta su una oscillazione di 200 punti con low a 19000 e hight a 19400. Tutto questo per comprendere che, fino a che i prezzi rimarranno circoscritti nei range appena elencati elaborati sia con volatilità storica che implicita, non costringeranno gli operatori a fare correzioni di strategie utilizzando il delta di future e di opzioni, mentre accadrà il contrario se i prezzi non corrisponderanno alle loro previsioni di rischio. Ci aspetta quindi una settimana difficile, dove i movimenti potrebbero essere forti e spesso in gap o lap. |

Bruno NappiniOpzioni e future Archivi

Settembre 2020

Categorie |

Feed RSS

Feed RSS