|

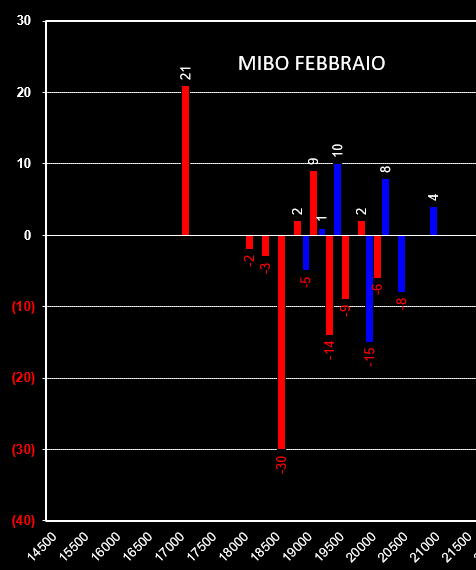

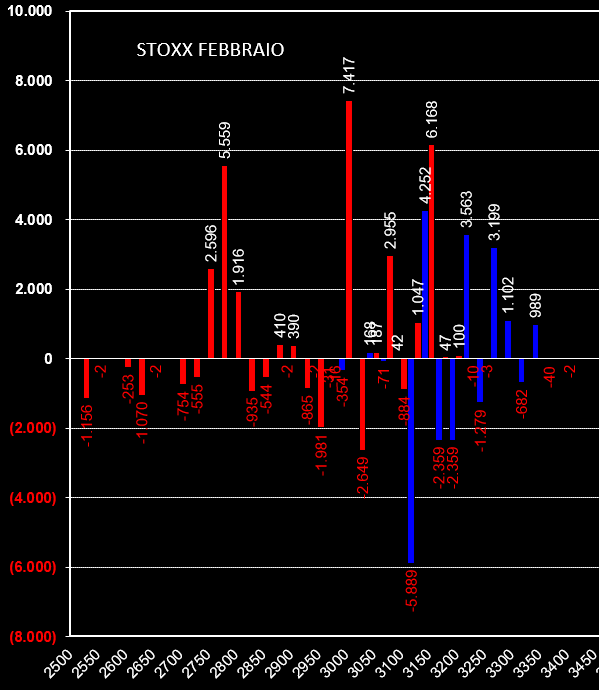

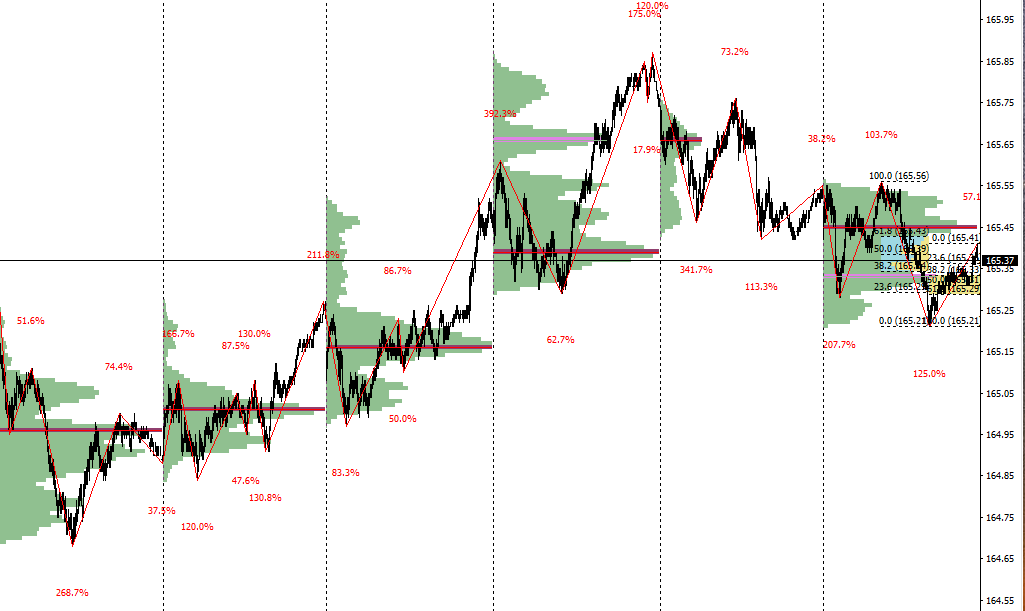

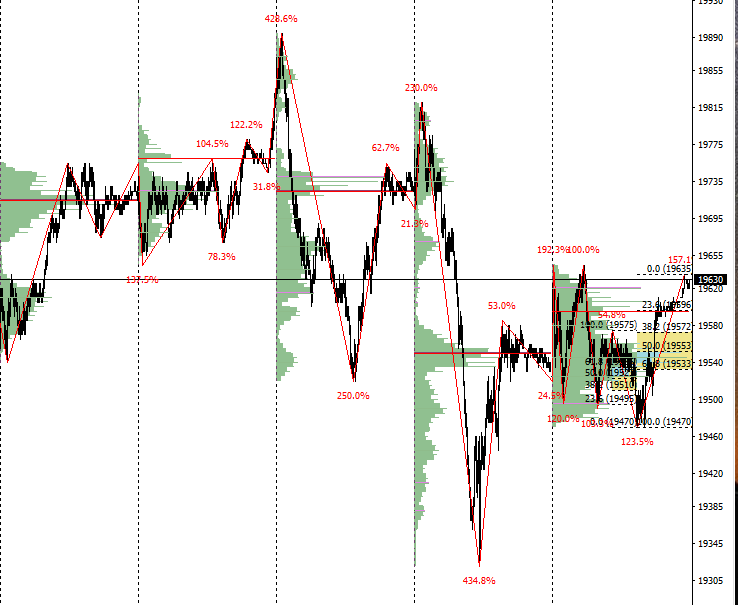

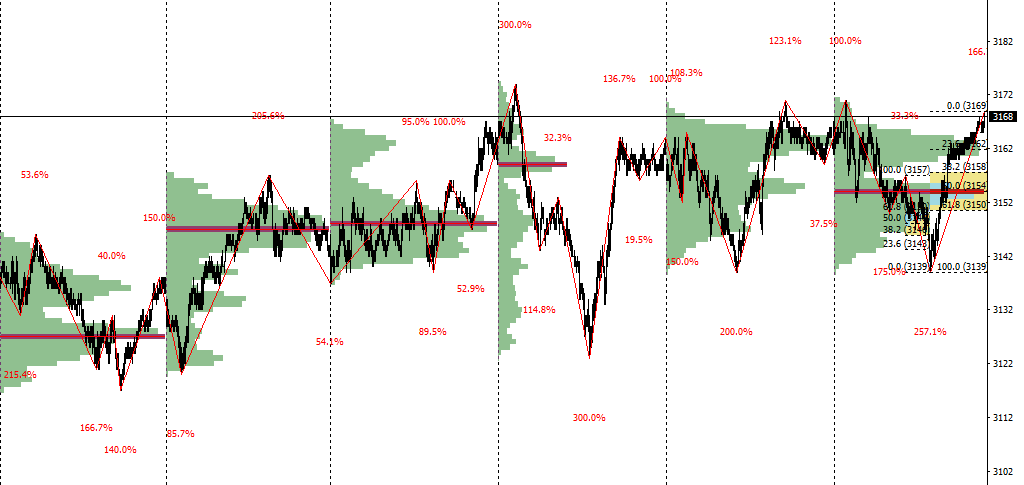

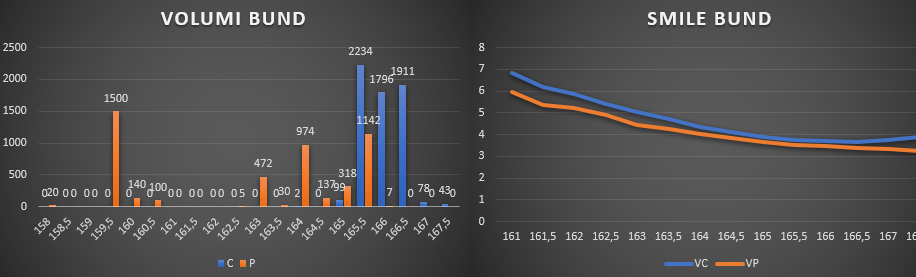

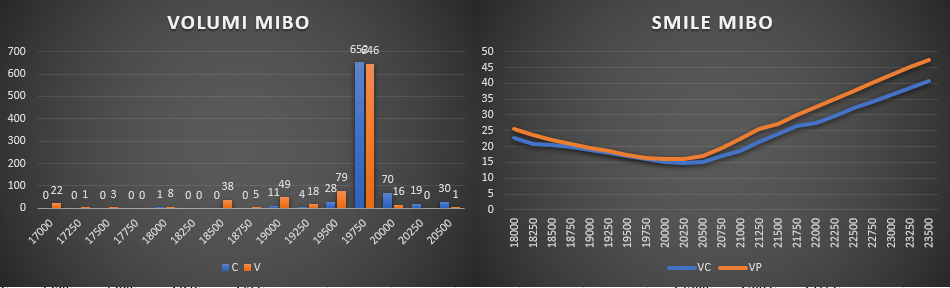

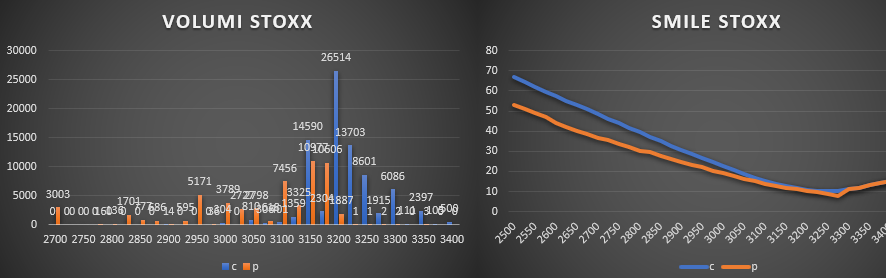

Ore 7,50 Analisi Open Interest Mibo, Ogbl, Stoxx Tpo degli ultimi 5 giorni. Osserviamo quali livelli vengono prezzati dal mercato delle opzioni. E' un dato importante poichè se i prezzi arrivano in intraday a toccare quei livelli significa che alcuni operatori sono sbilanciati con le loro posizioni prezzate precedentemente e dovranno correre ai ripari entrando in copertura o chiudendo la posizione. Sono quindi delle aree di swing ben precise e definite dalle volatilità implicite delle opzioni. Range Prezzati dagli operatori FIB: volatilità implicita 19,2% range 19410 - 19885 Deviazione Standard prezzata 240 punti STOXX: volatilità implicita 17,05% range 3135 - 3200 Deviazione Standard prezzata 34 punti BUND: volatilità implicita 3,90% range 165.00 - 165,80 Deviazione Standard prezzata 41 punti Proiezione Statistica di Probabilità su frame giornaliero: BUND: Range 69% tra 164,98 e 165,78 Down 14% sotto 164,98 Up 16% sopra 165,78 FIB: Range 69% tra 19410 e 19880 Down 14% sotto 19410 Up 16% sopra 19880 STOXX: Range 69% tra 3133 e 3201 Down 14% sotto 3133 Up 16% sopra 3201 ORE 12,00 VOLUMI E SMILE DI VOLATILITA' Distribuzione volumetrica Mibo tra gli strike di put 19000 e 19500. Call trattate a partire da strike 19750 e 20000. Distribuzione volumetrica Stoxx con molti contratti scambiati sul lato put a 3200 ed equamente suddivisi fra put e call in area atm. E' importante ricordarsi che se i prezzi toccheranno gli strike di call contrattati sarà molto probabile l'intervento del future da parte degli operatori. Stessa cosa per il bund che ha la compenente put a partire da strike 165,00, 164,50 e 164,00 con volumi importanti. Se questi strike verranno toccati richiameranno volumi di future che imprimeranno accelerazione. Lascia una risposta. |

Bruno NappiniOpzioni e future Archivi

Settembre 2020

Categorie |

Feed RSS

Feed RSS