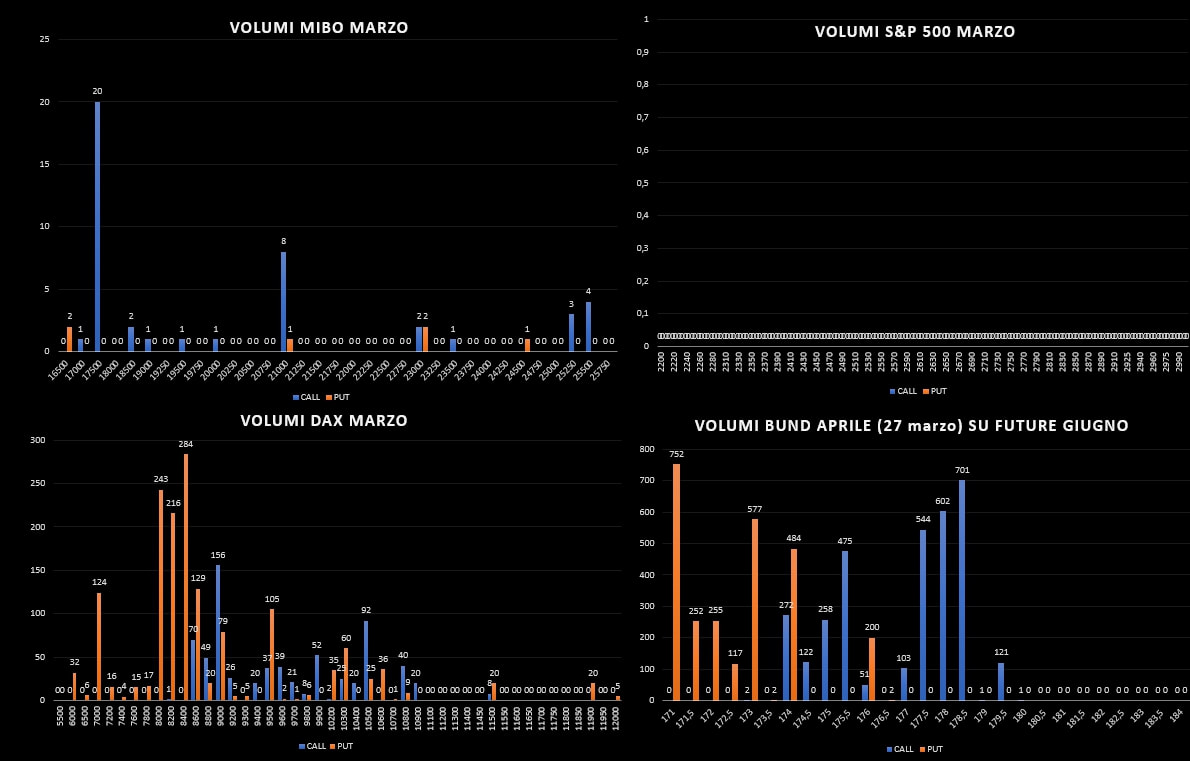

|

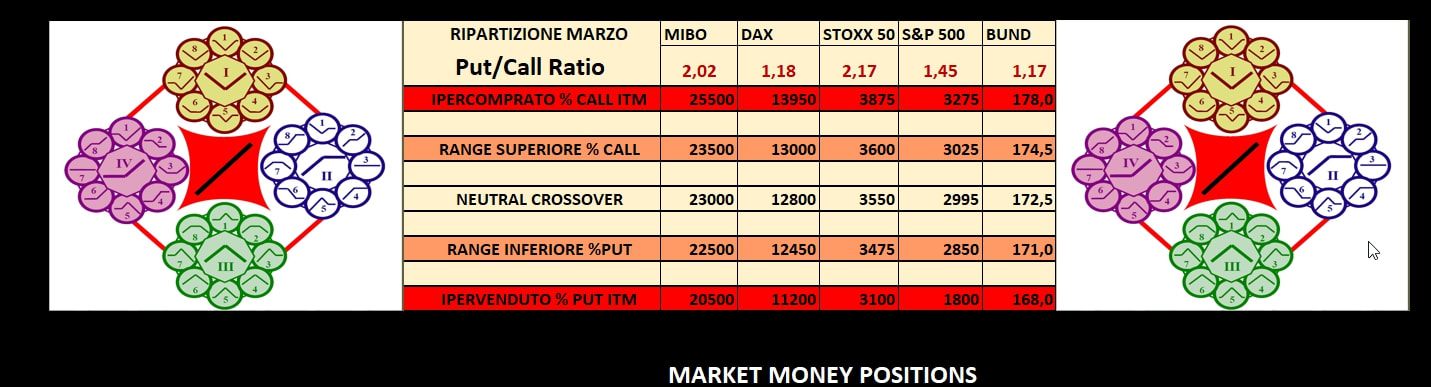

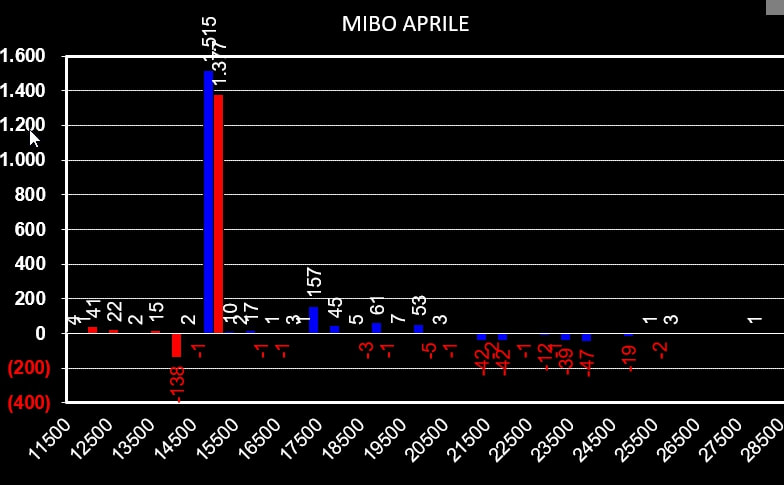

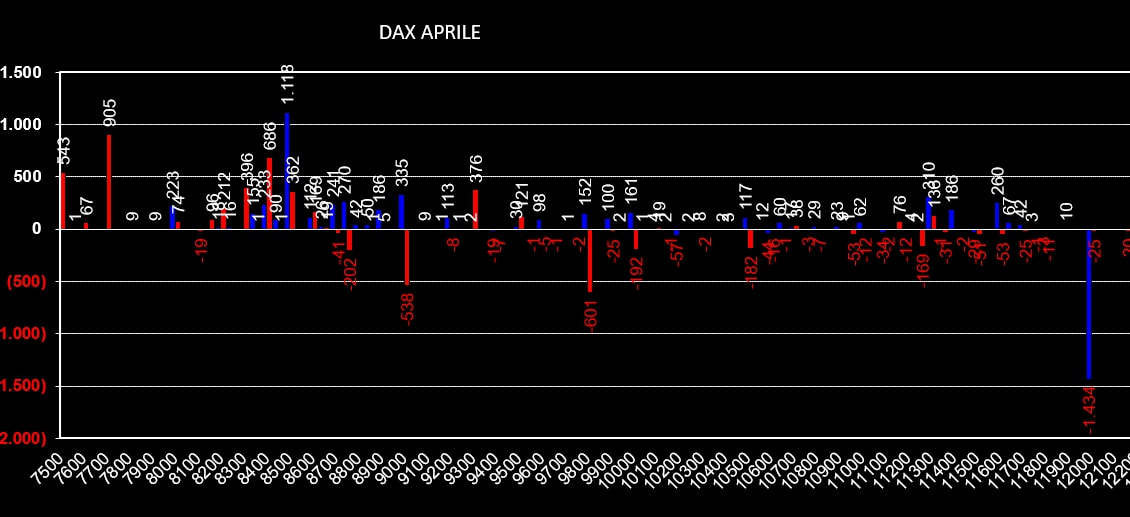

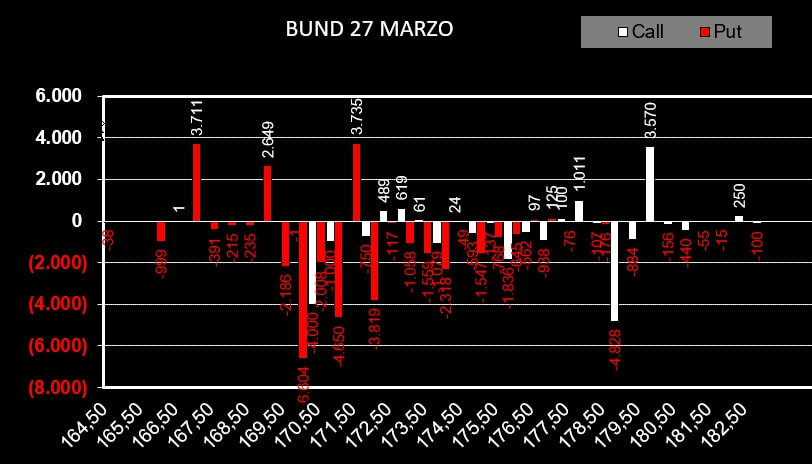

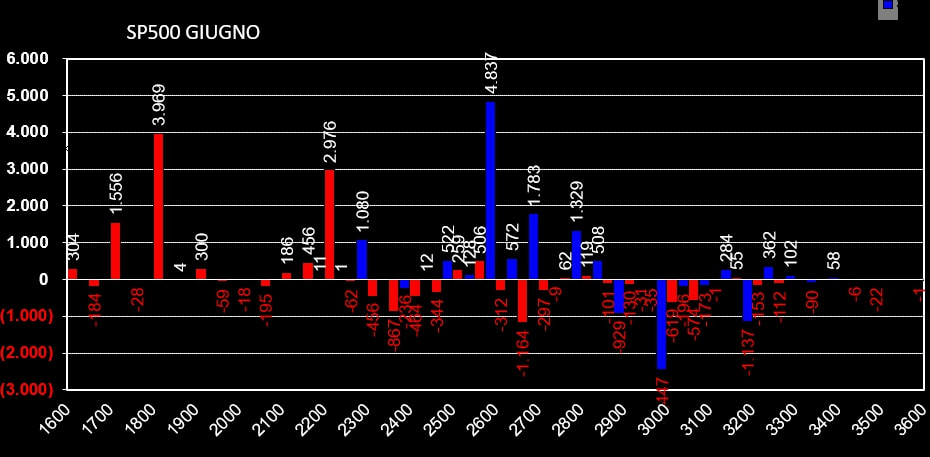

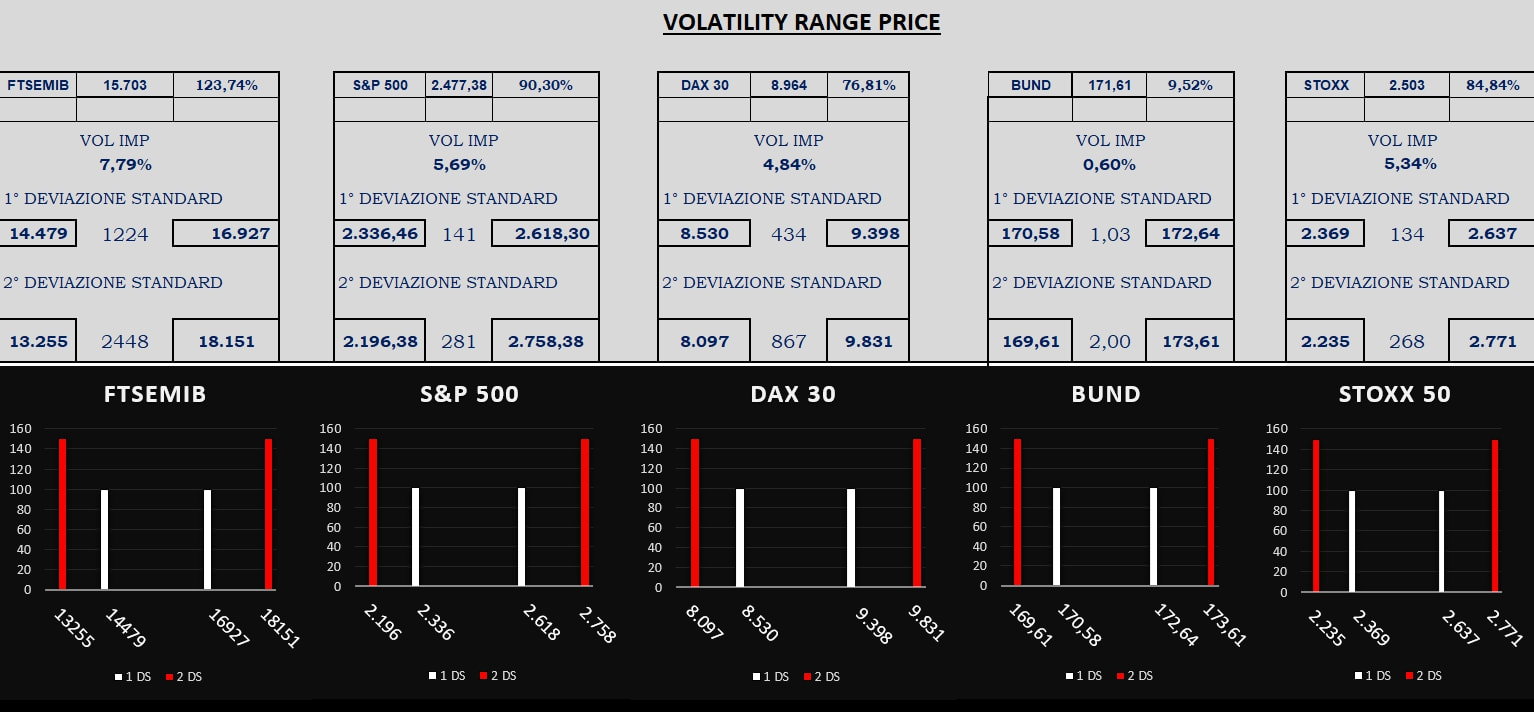

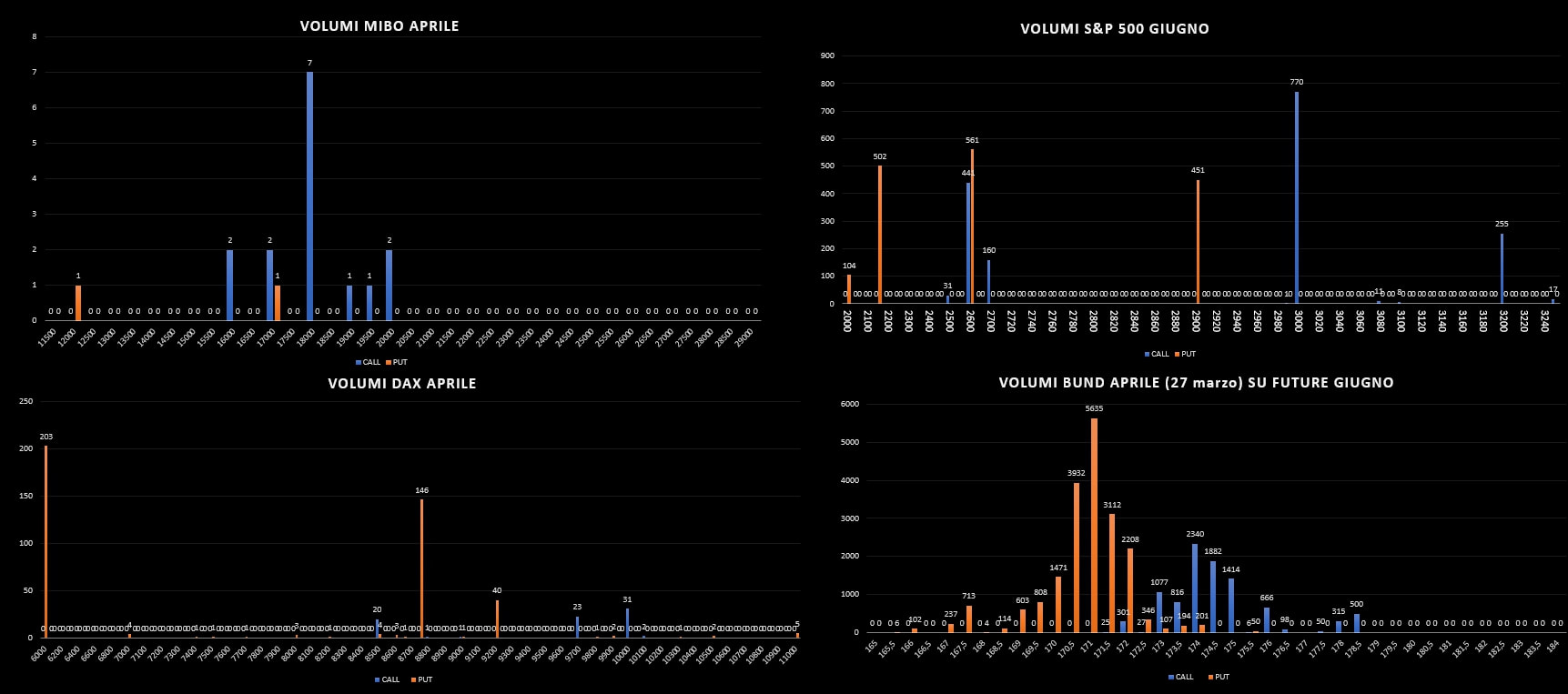

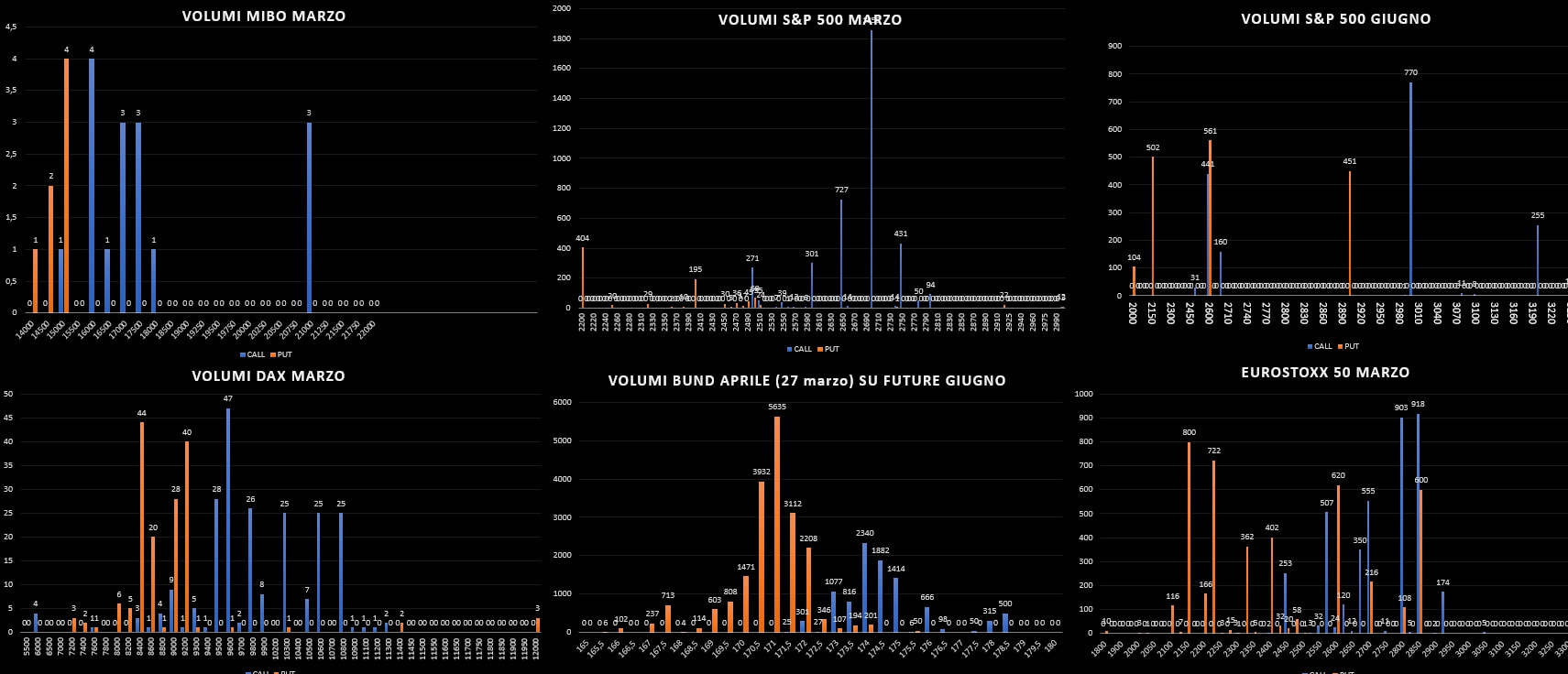

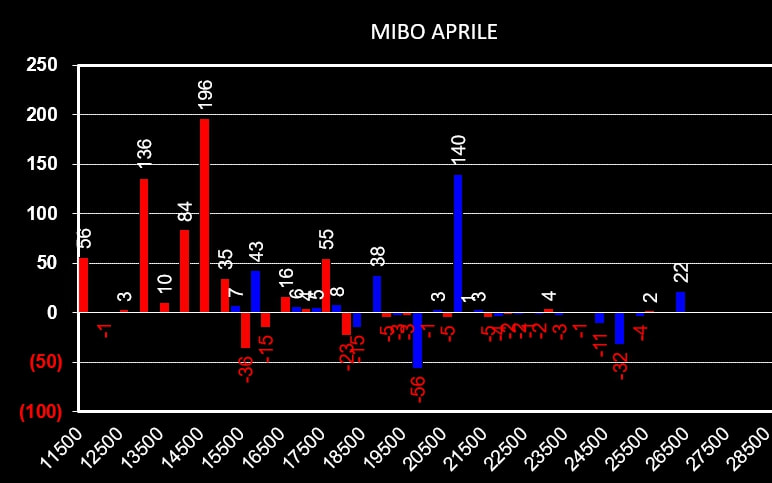

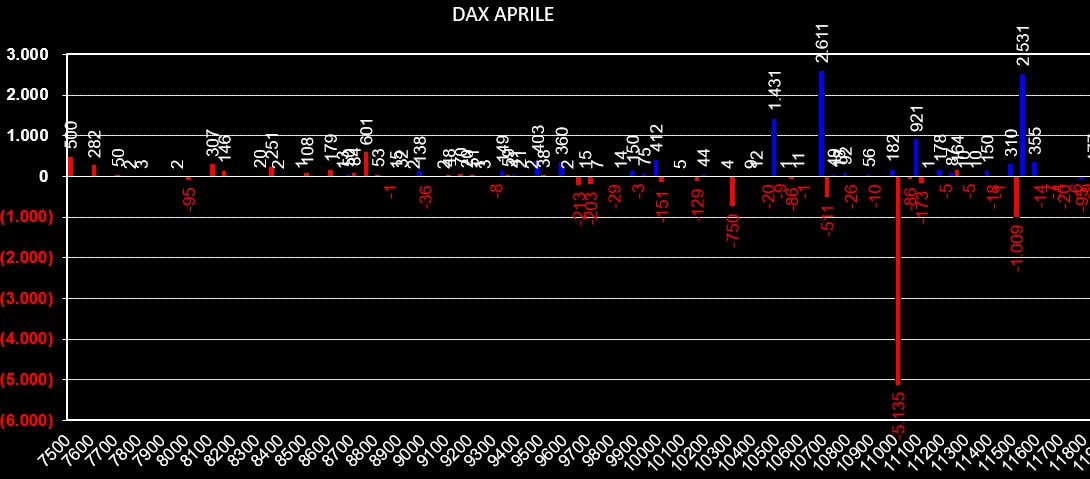

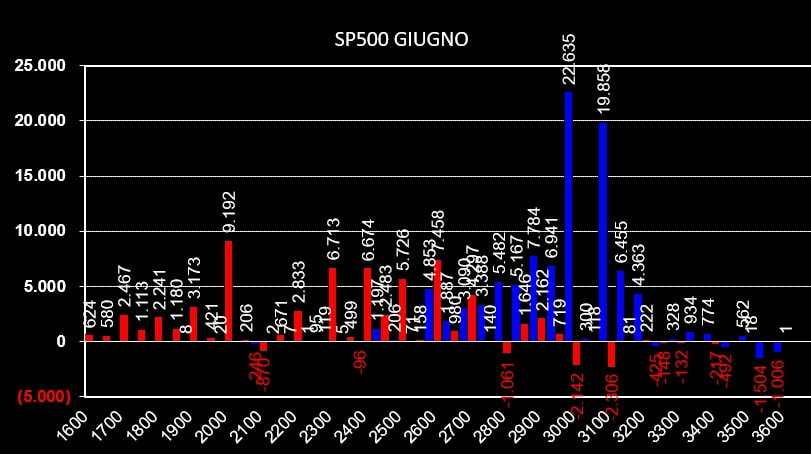

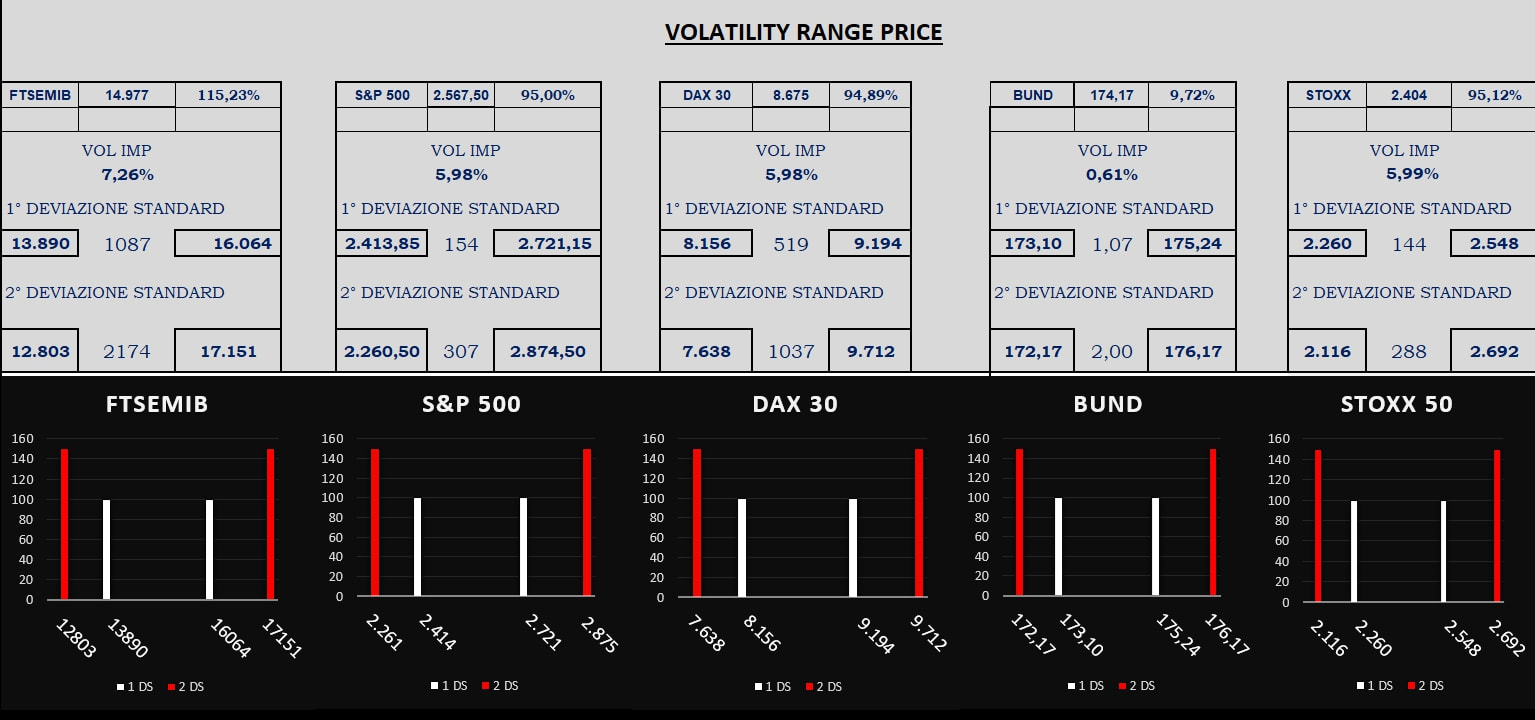

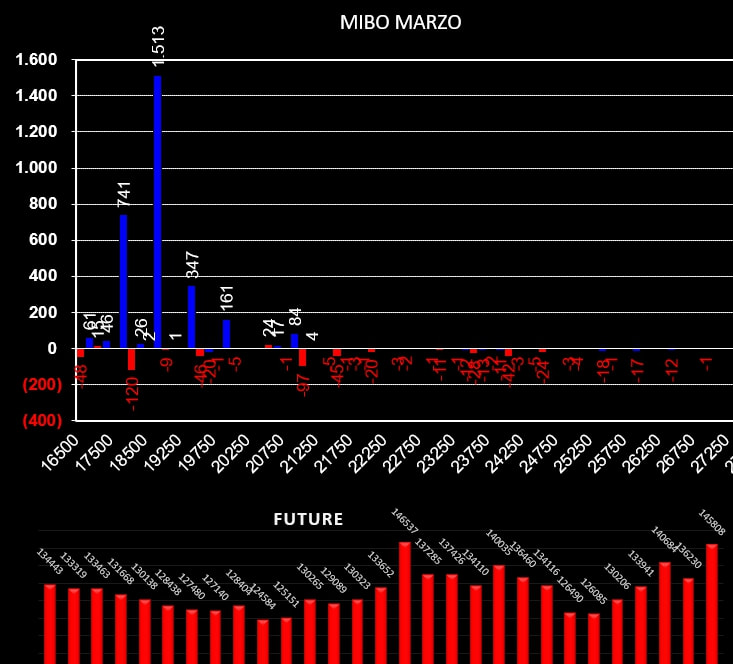

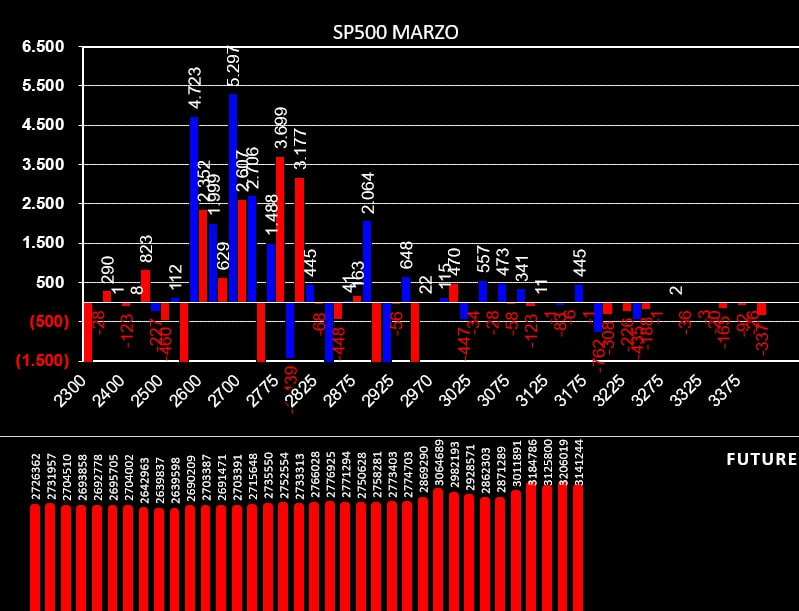

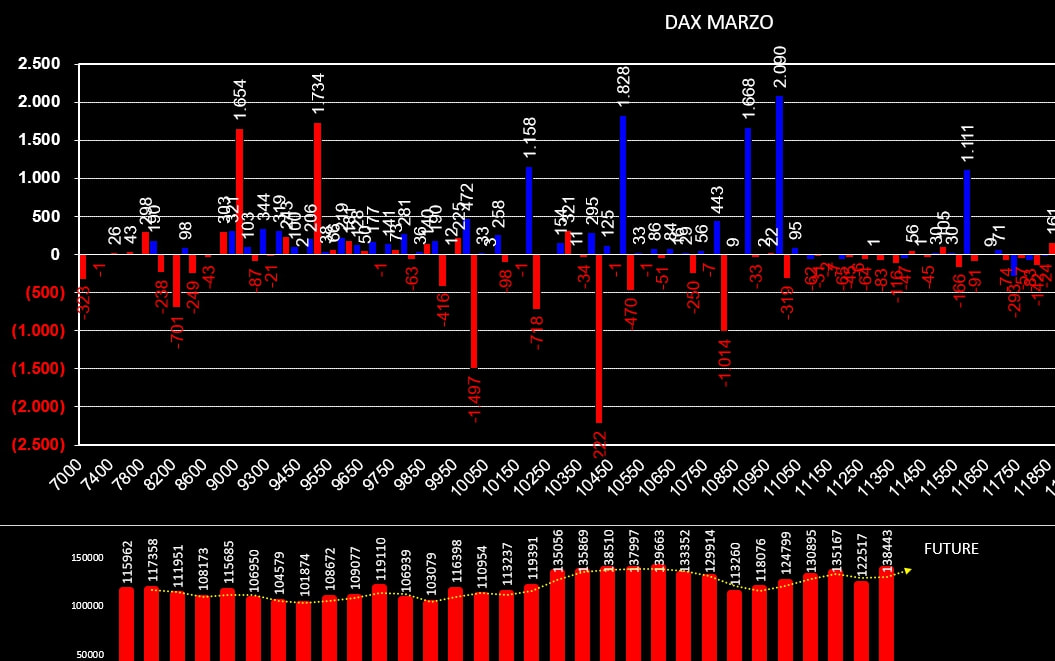

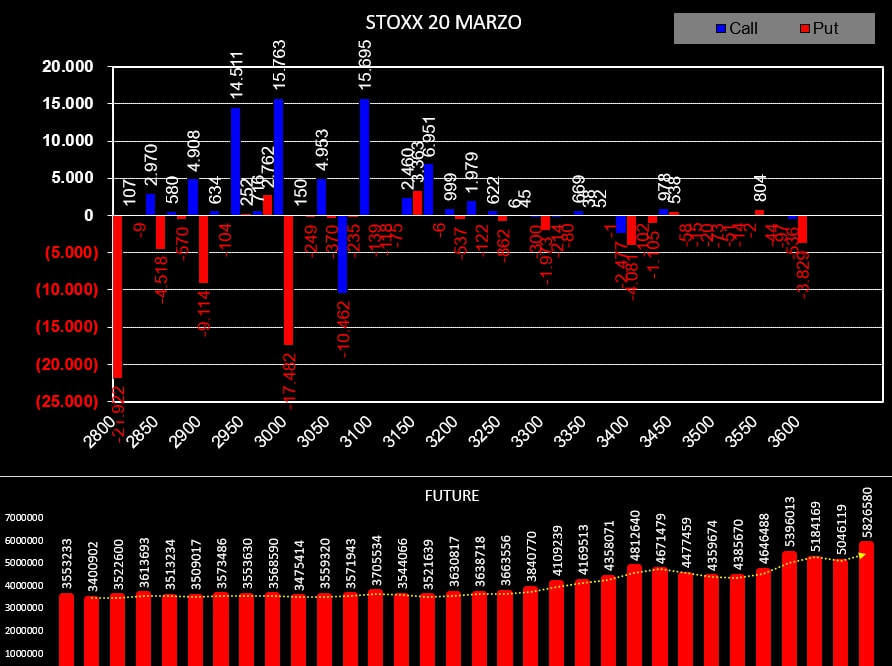

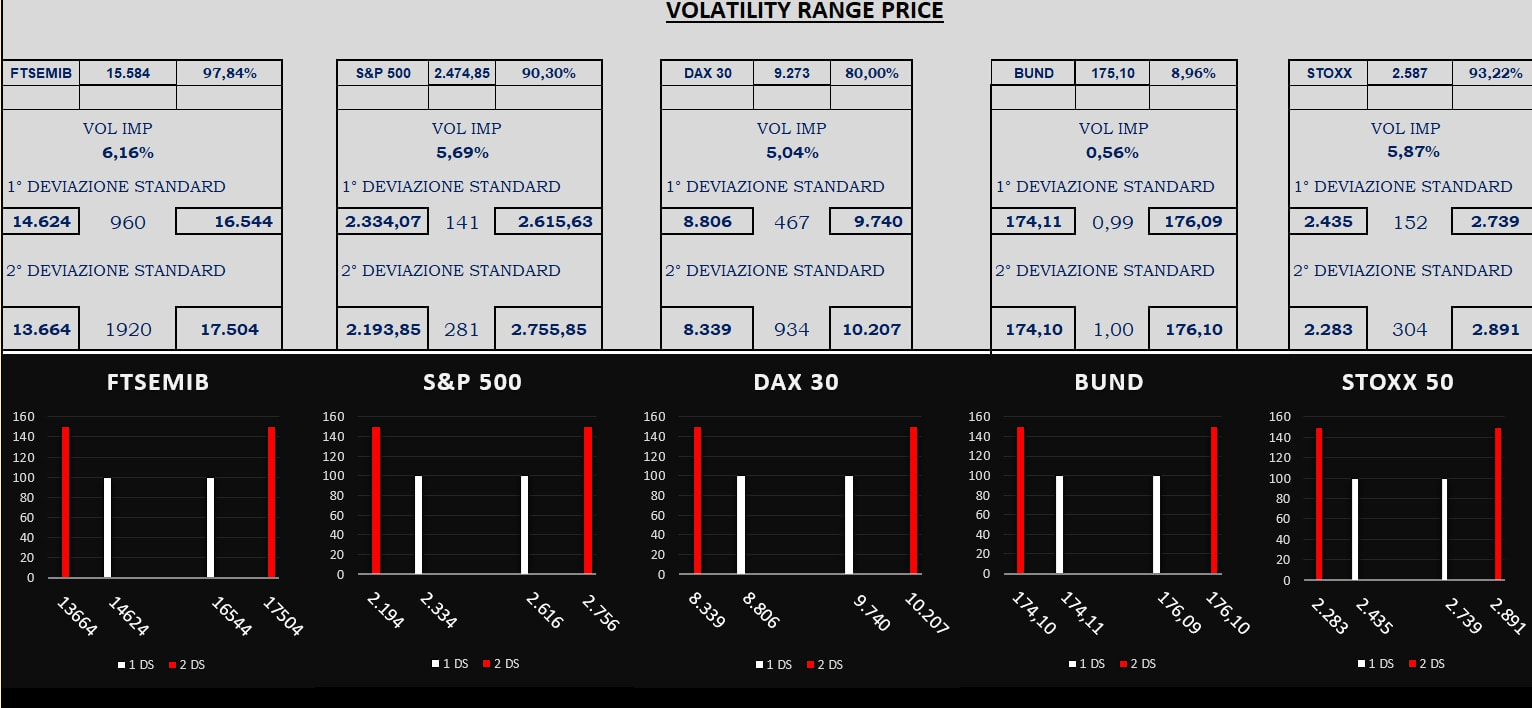

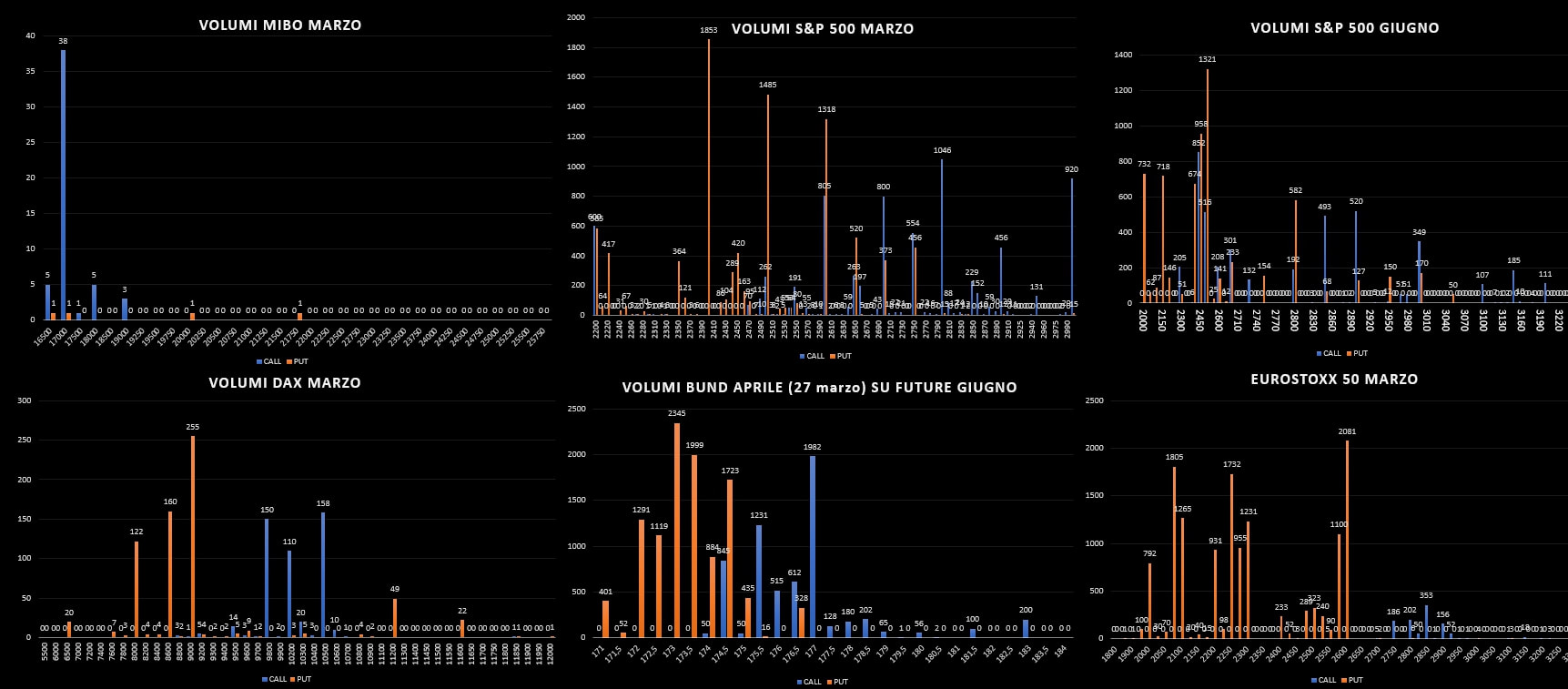

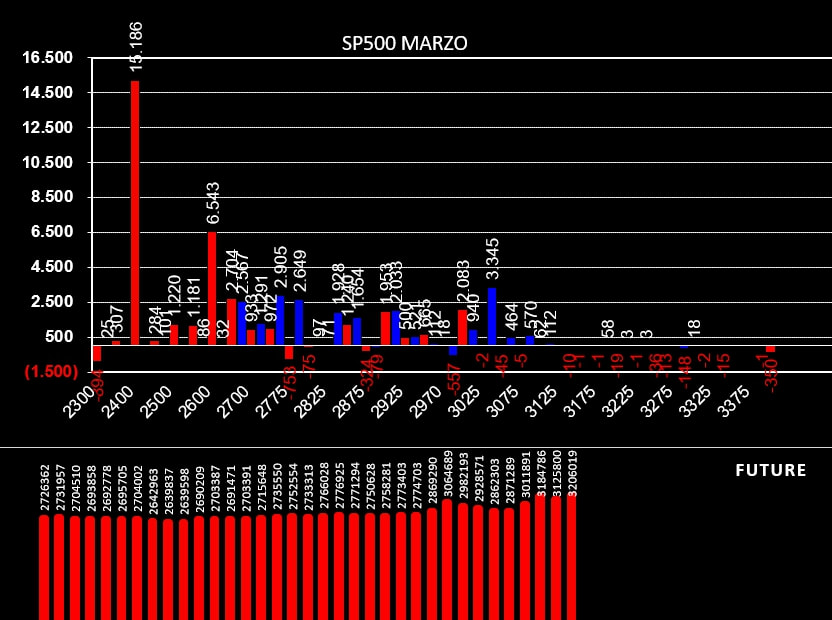

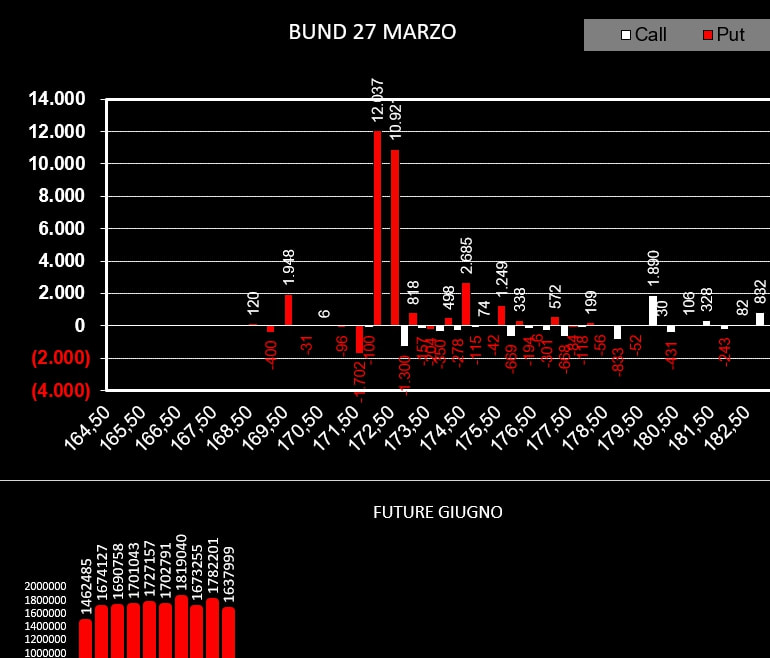

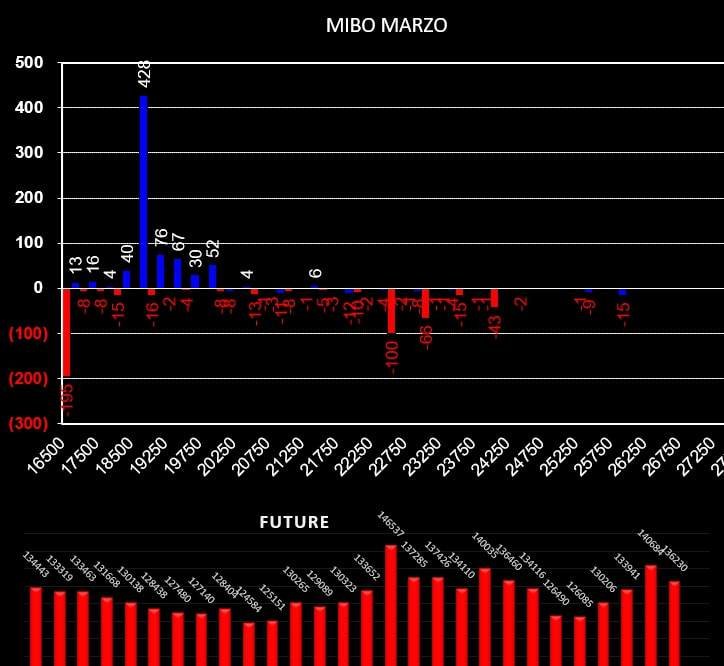

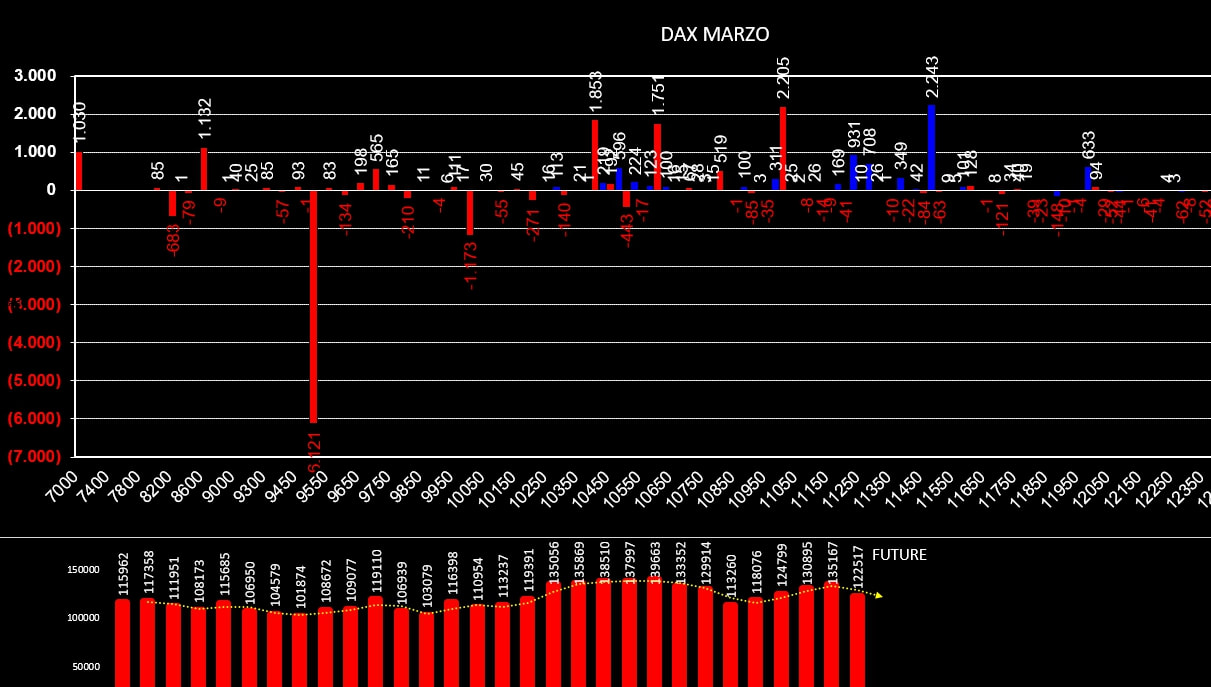

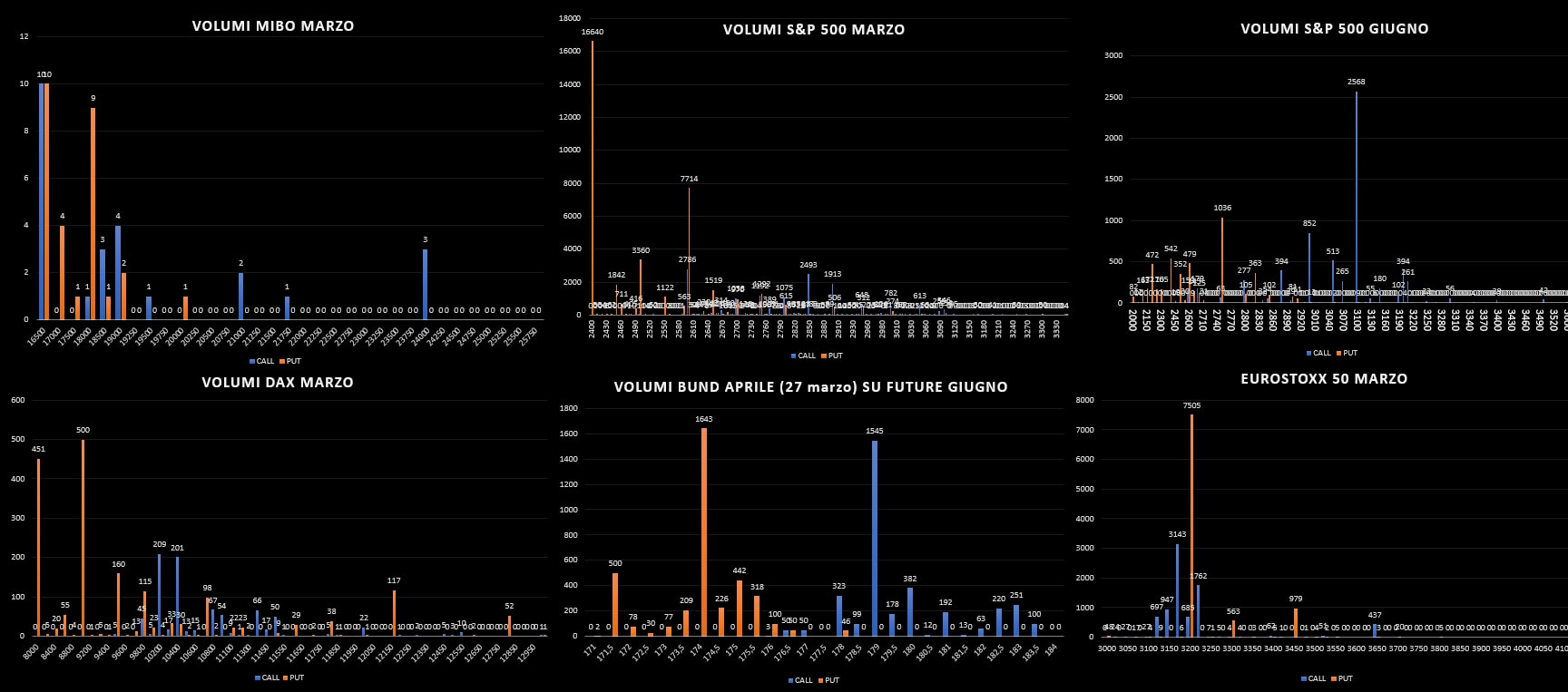

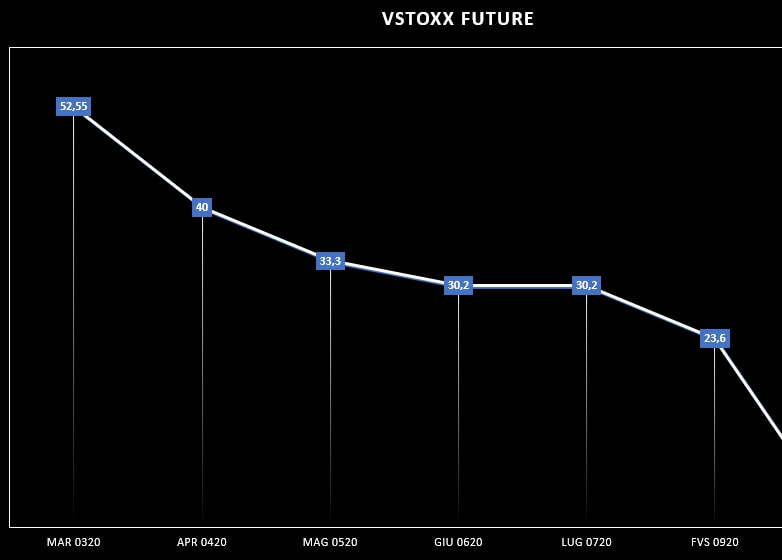

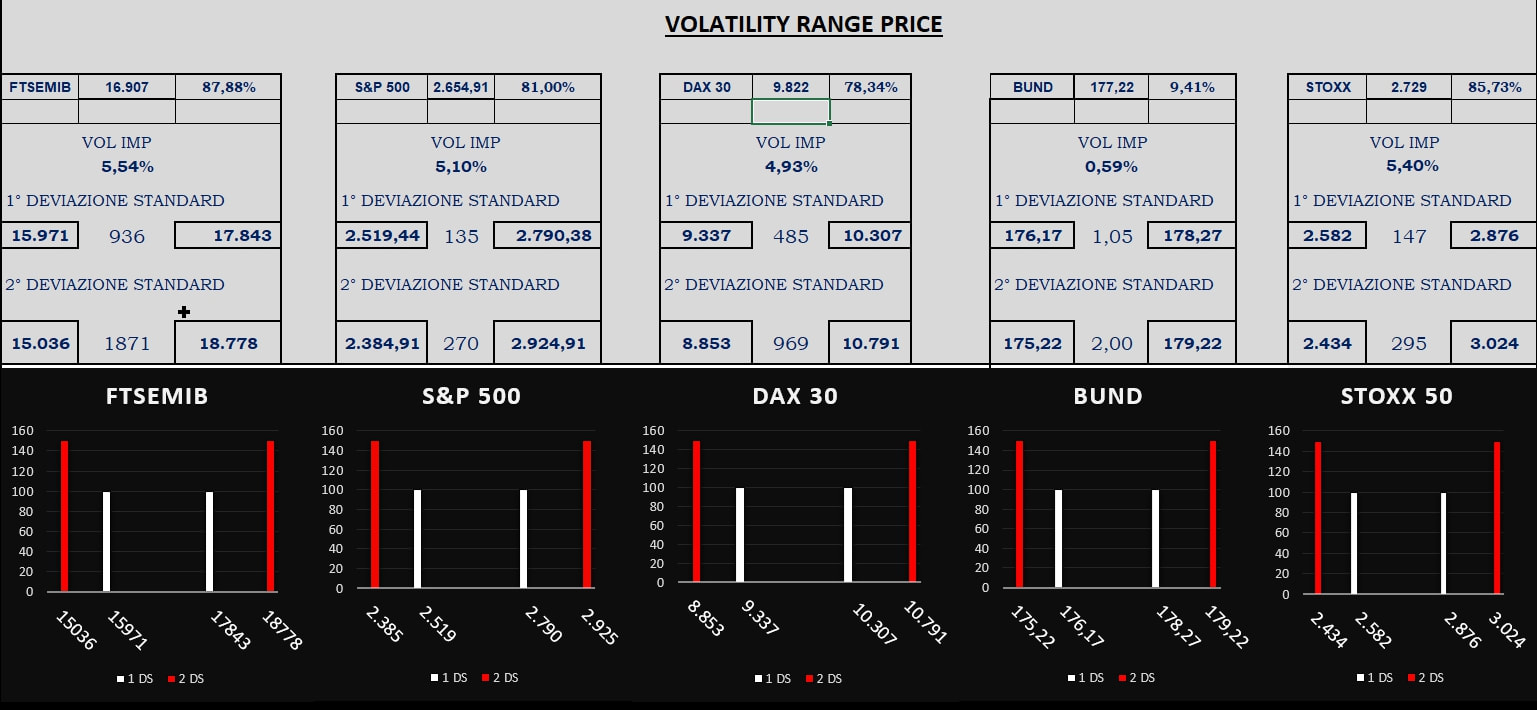

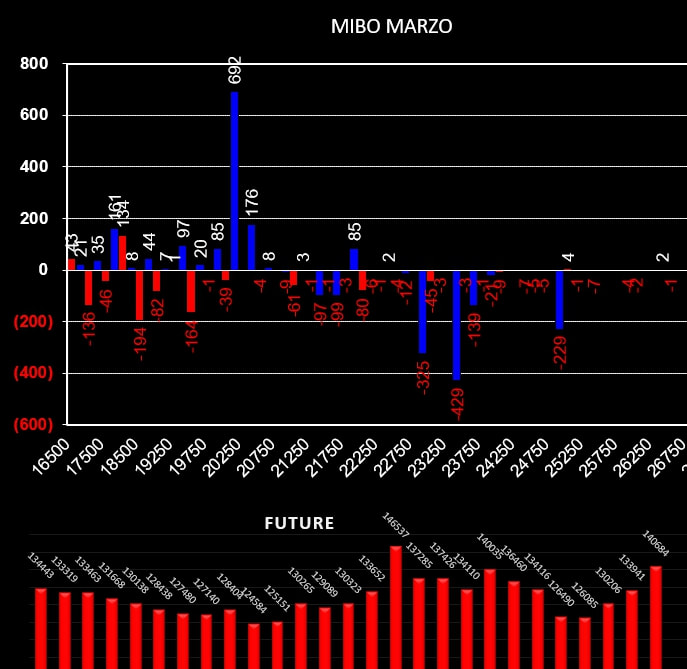

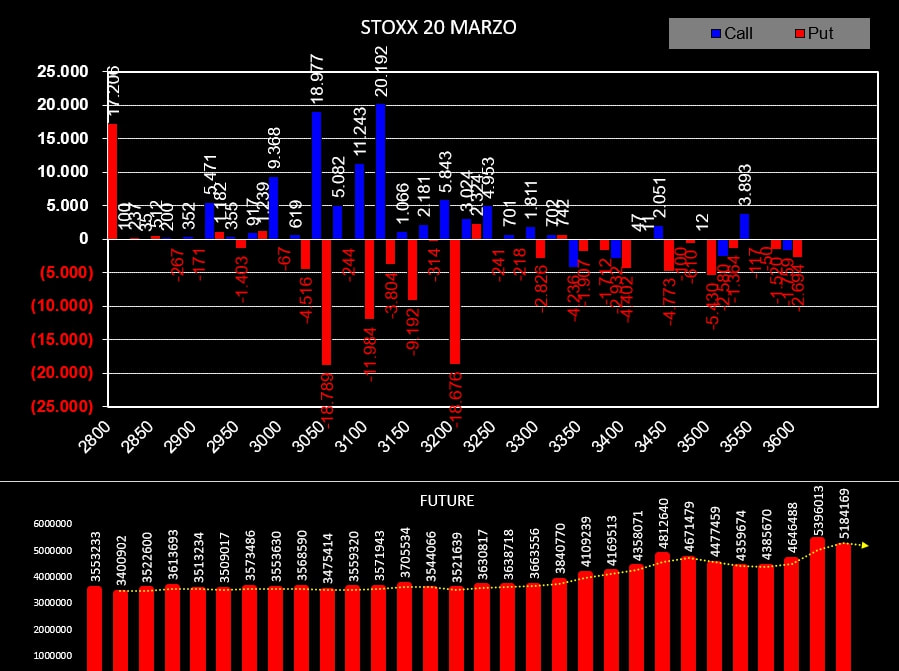

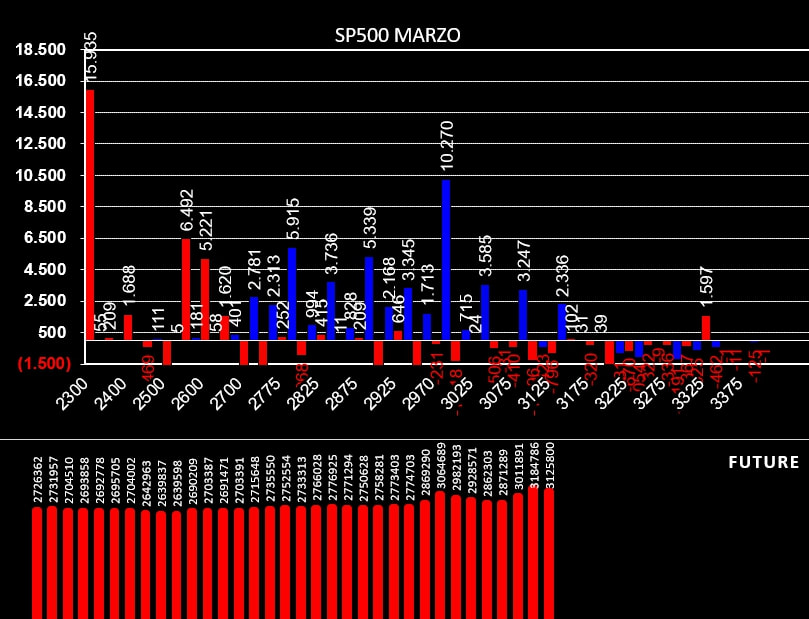

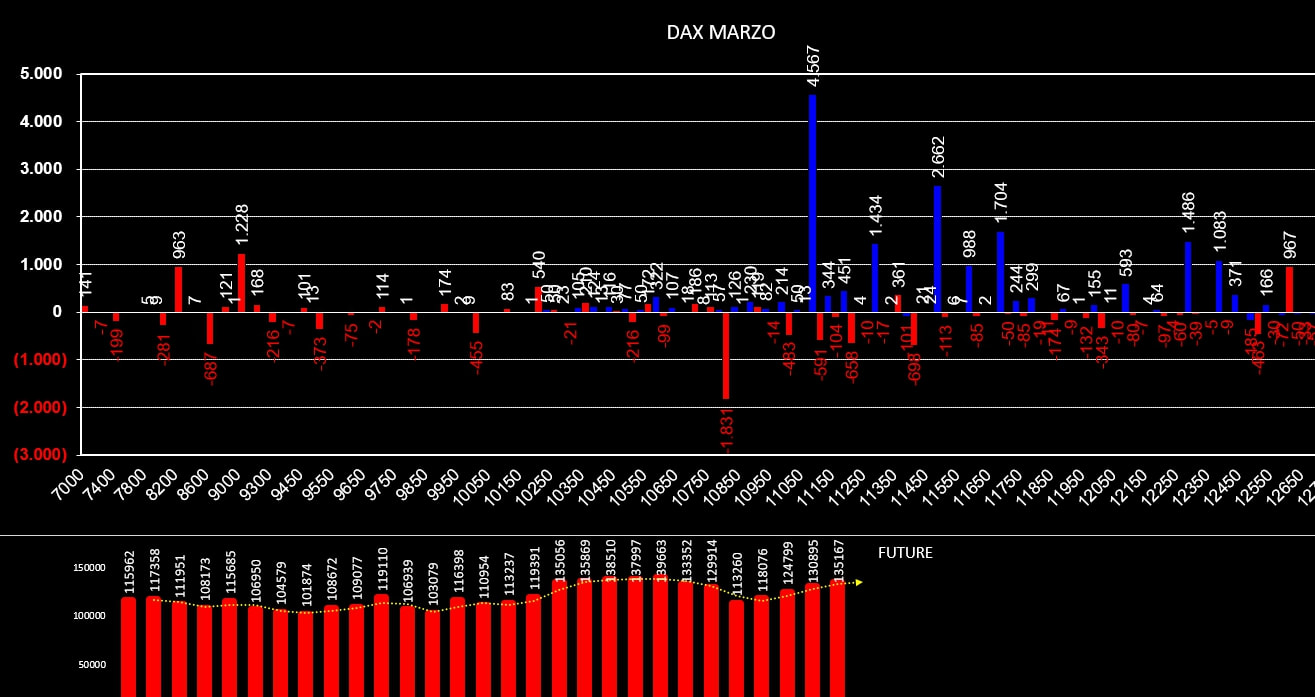

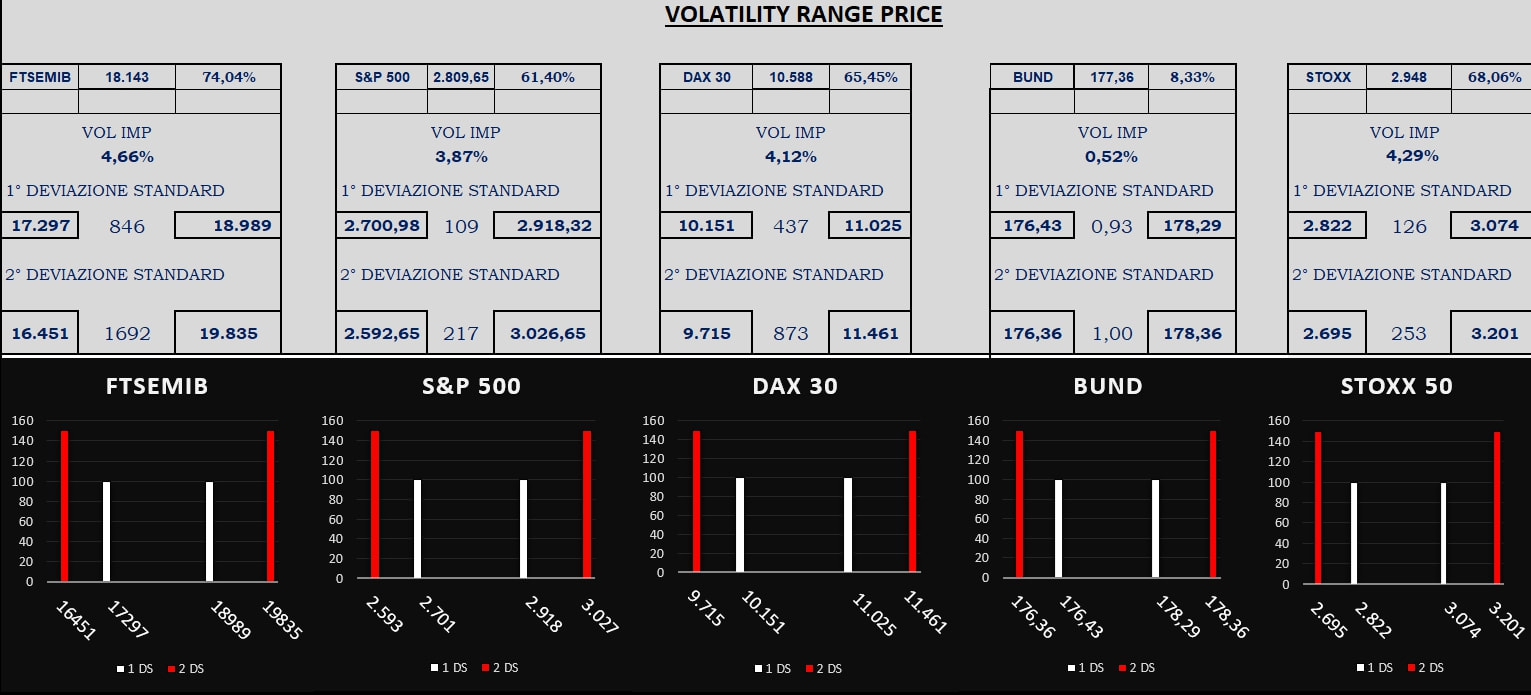

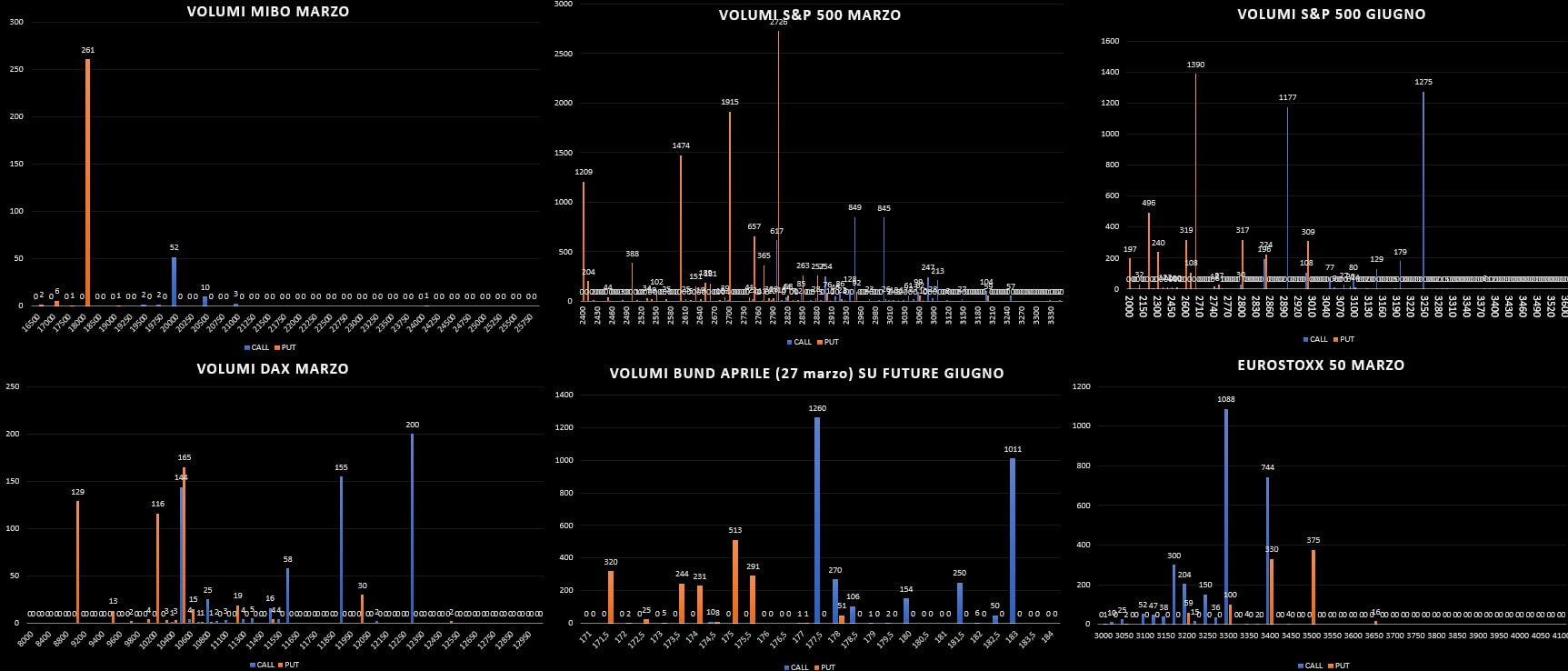

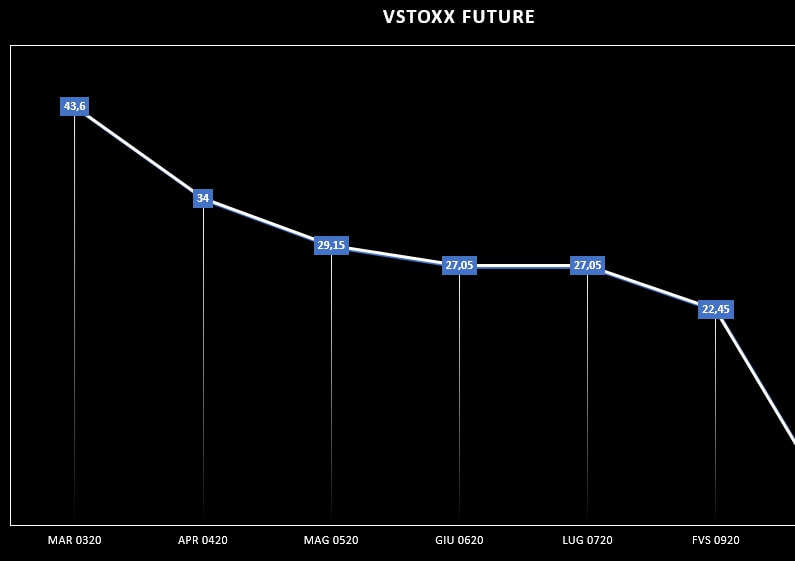

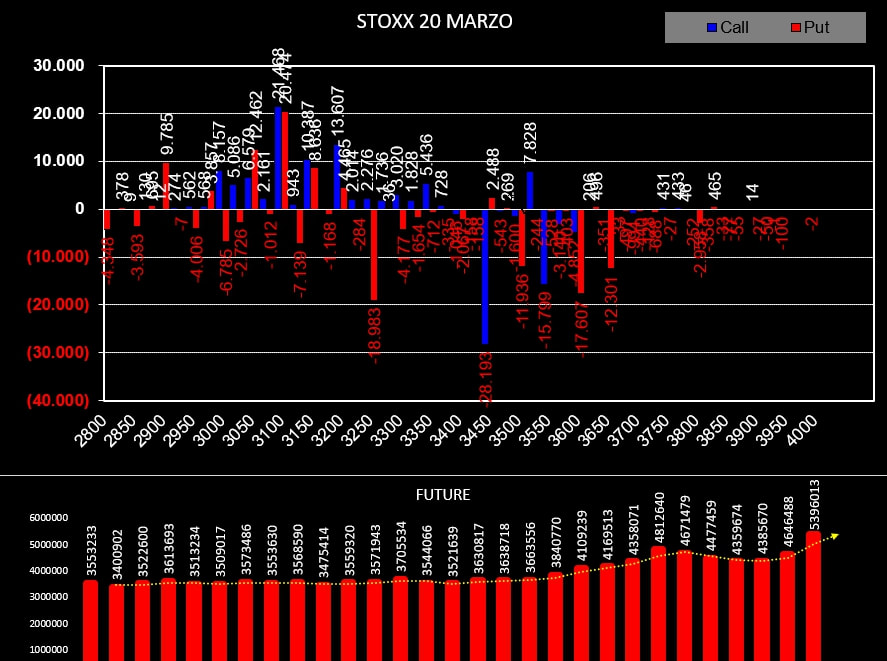

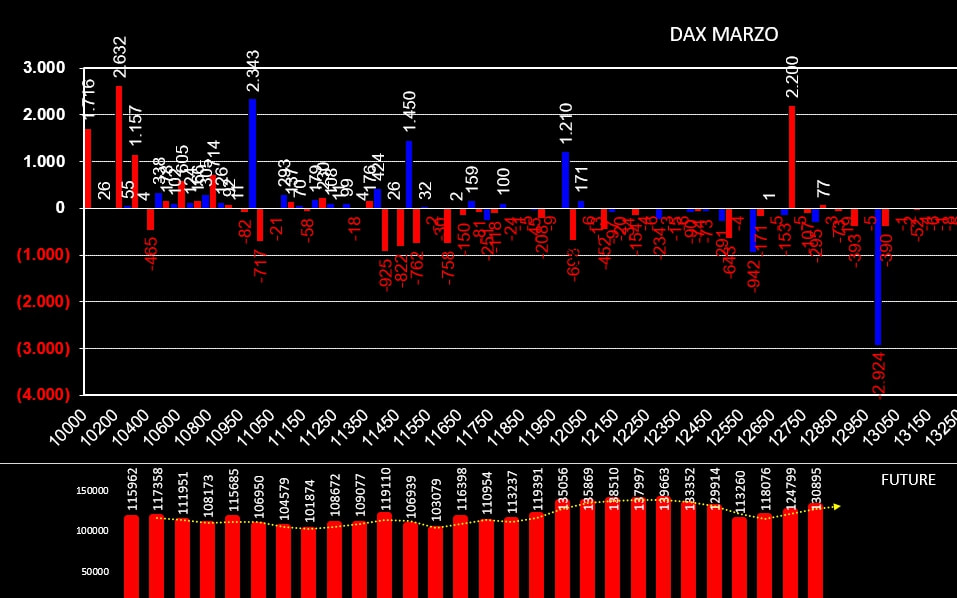

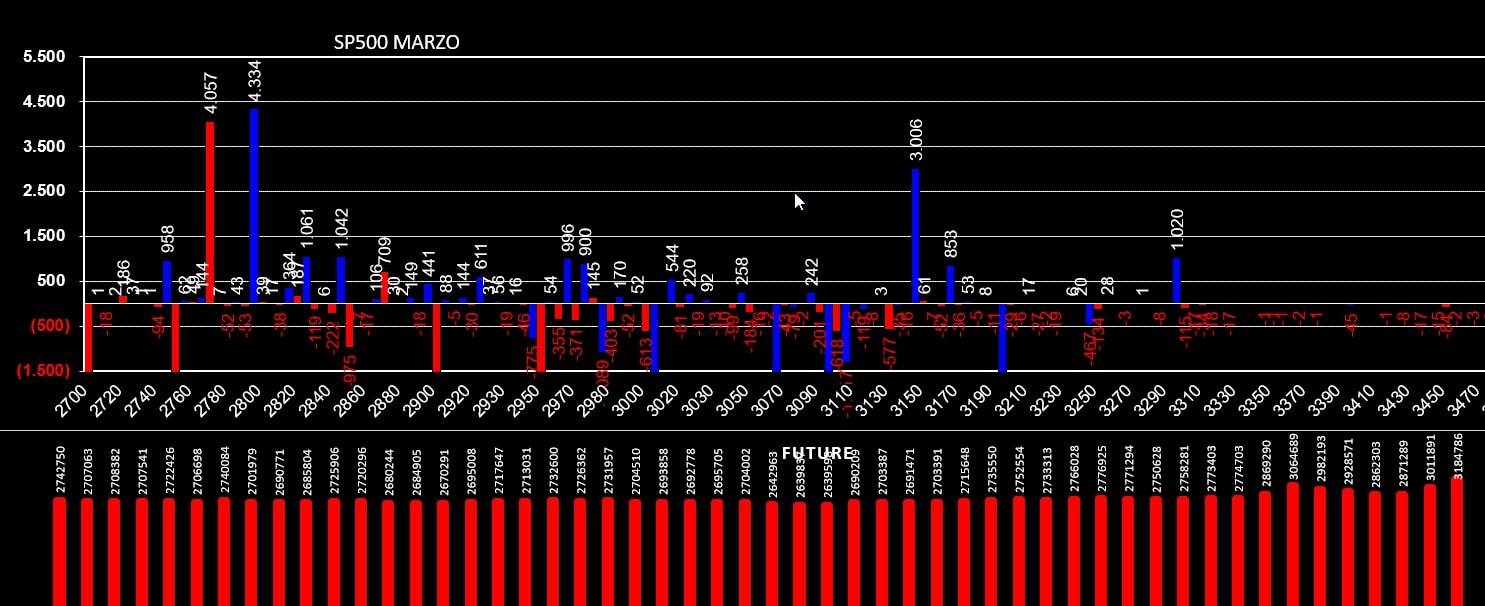

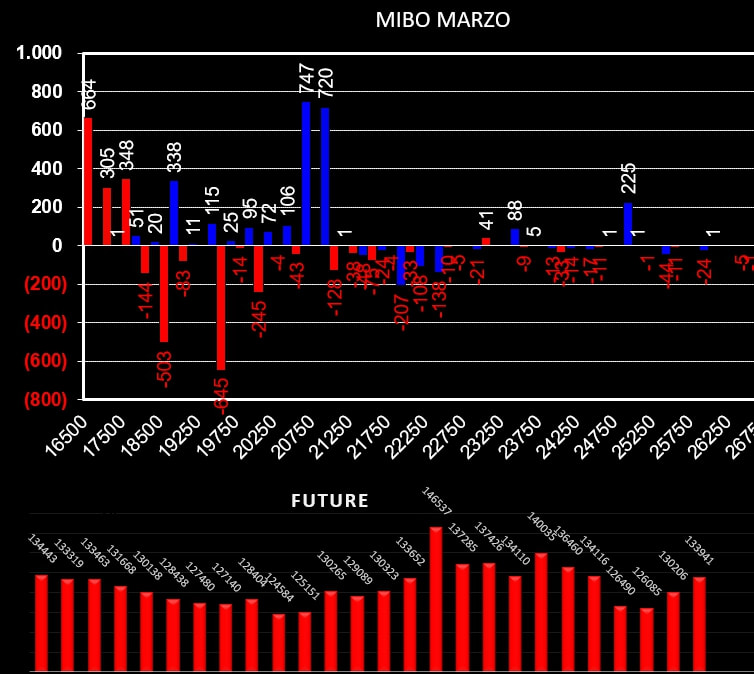

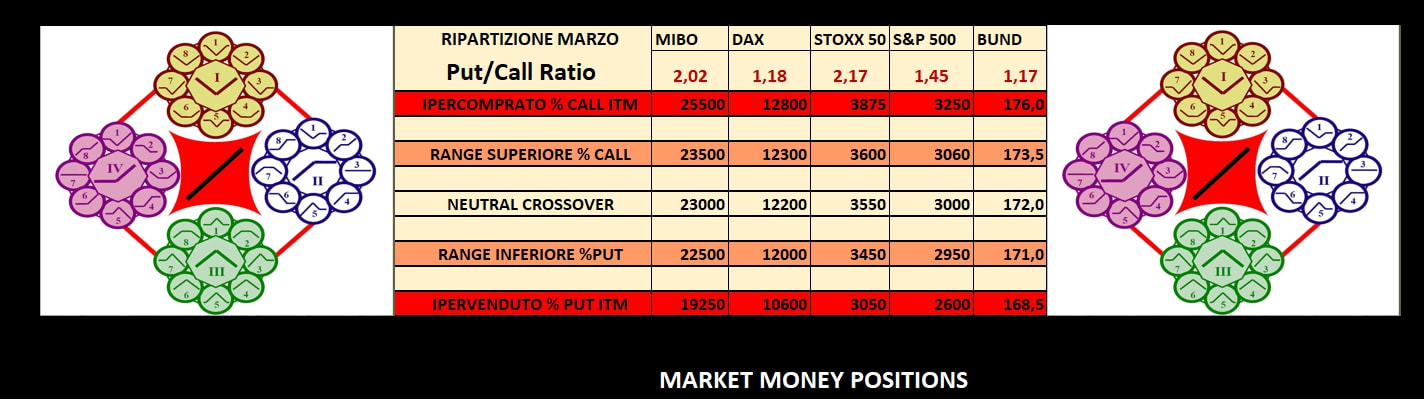

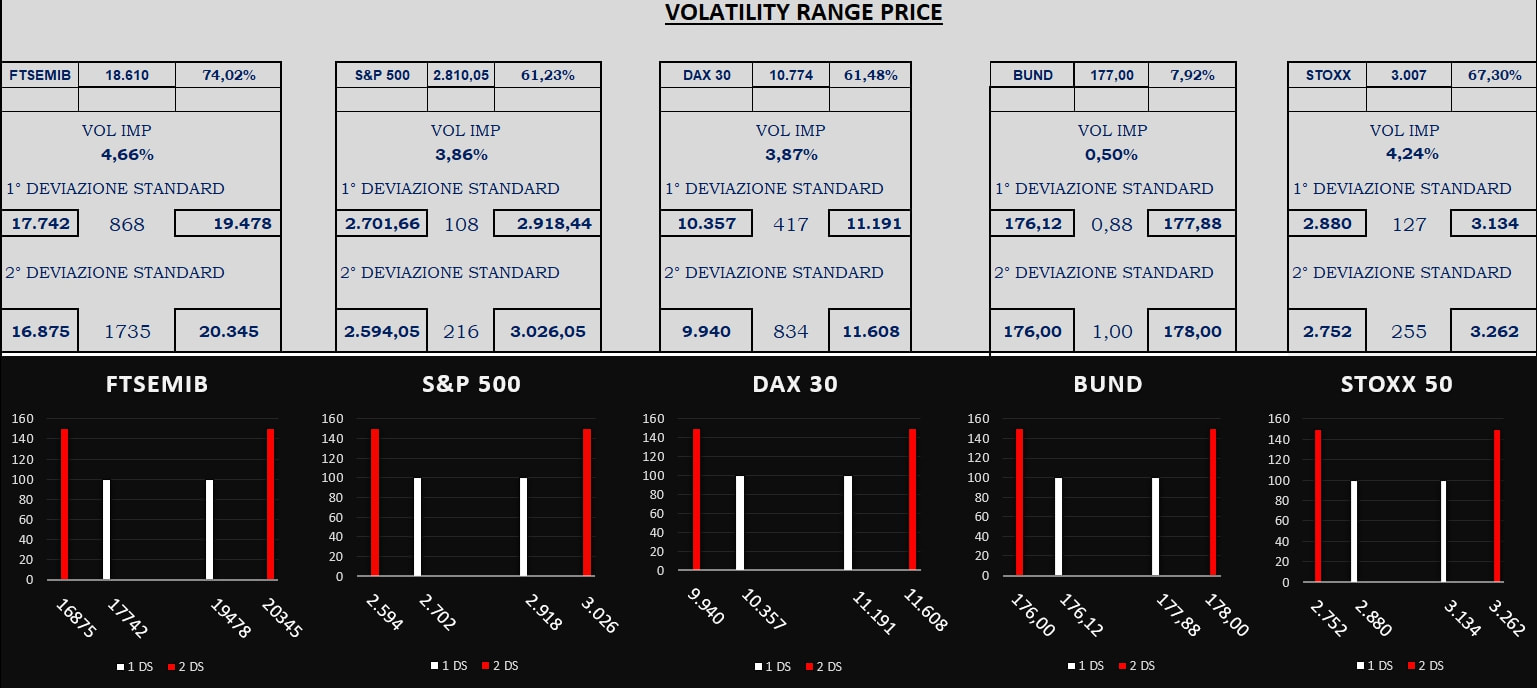

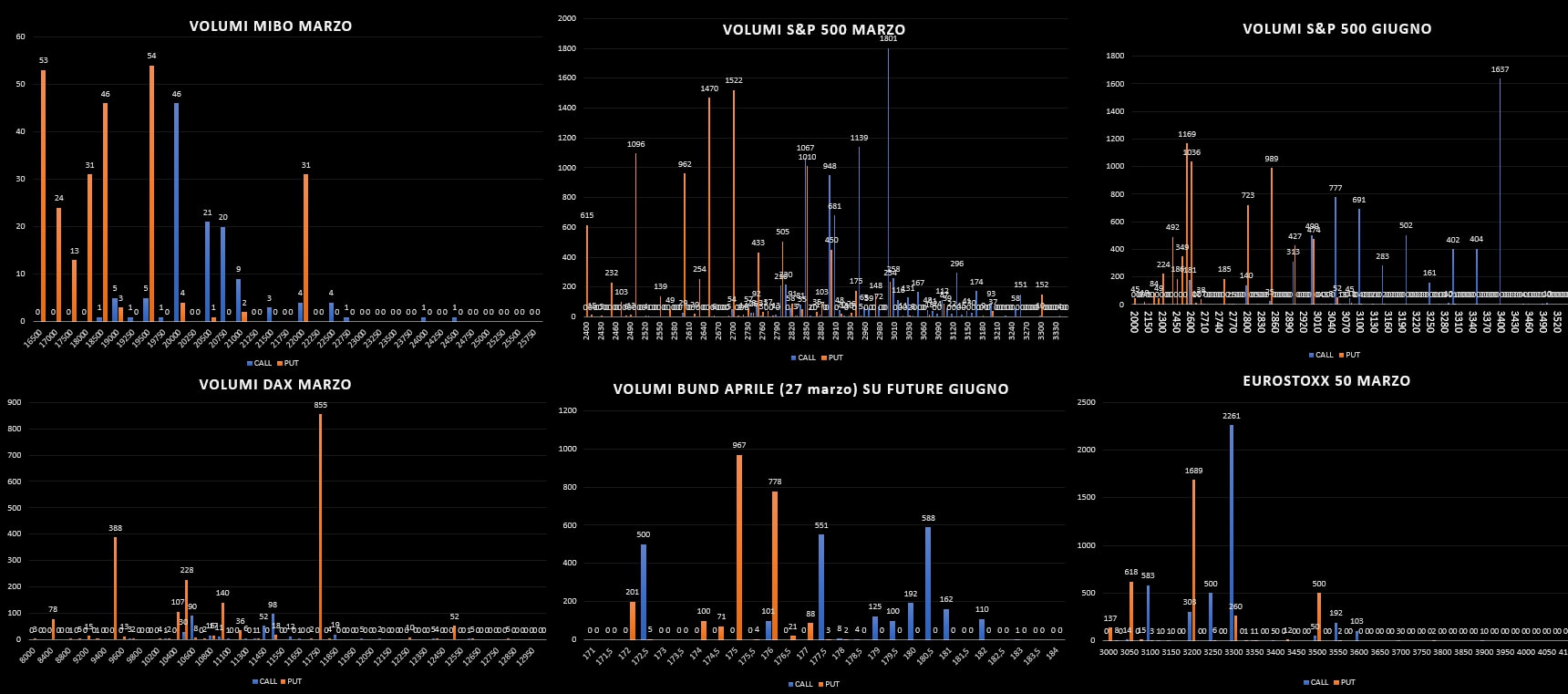

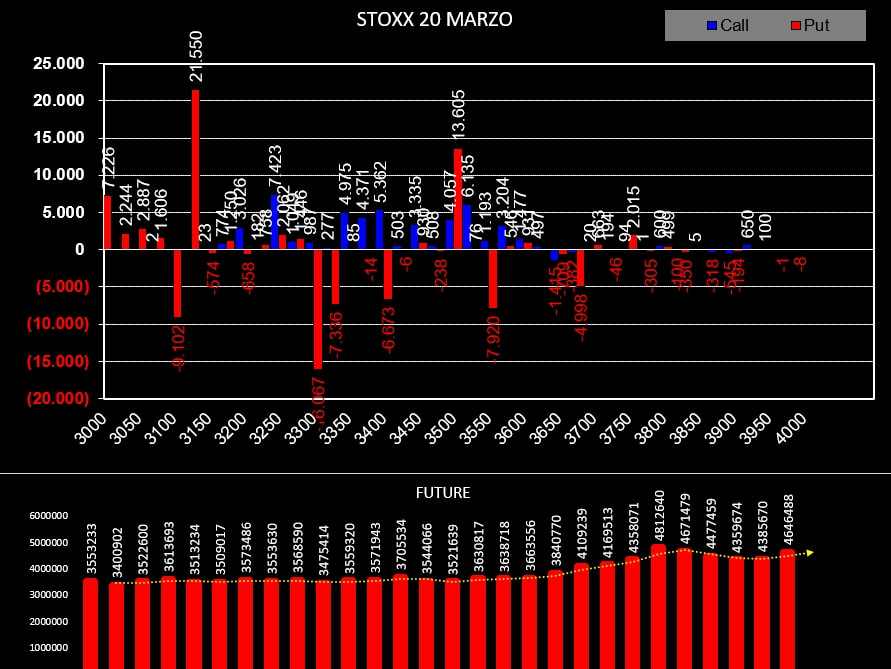

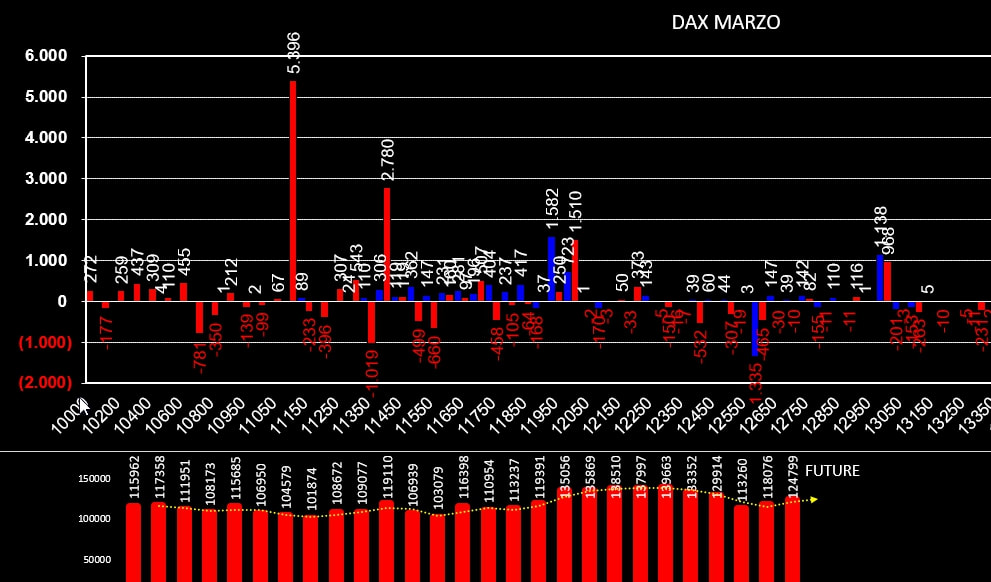

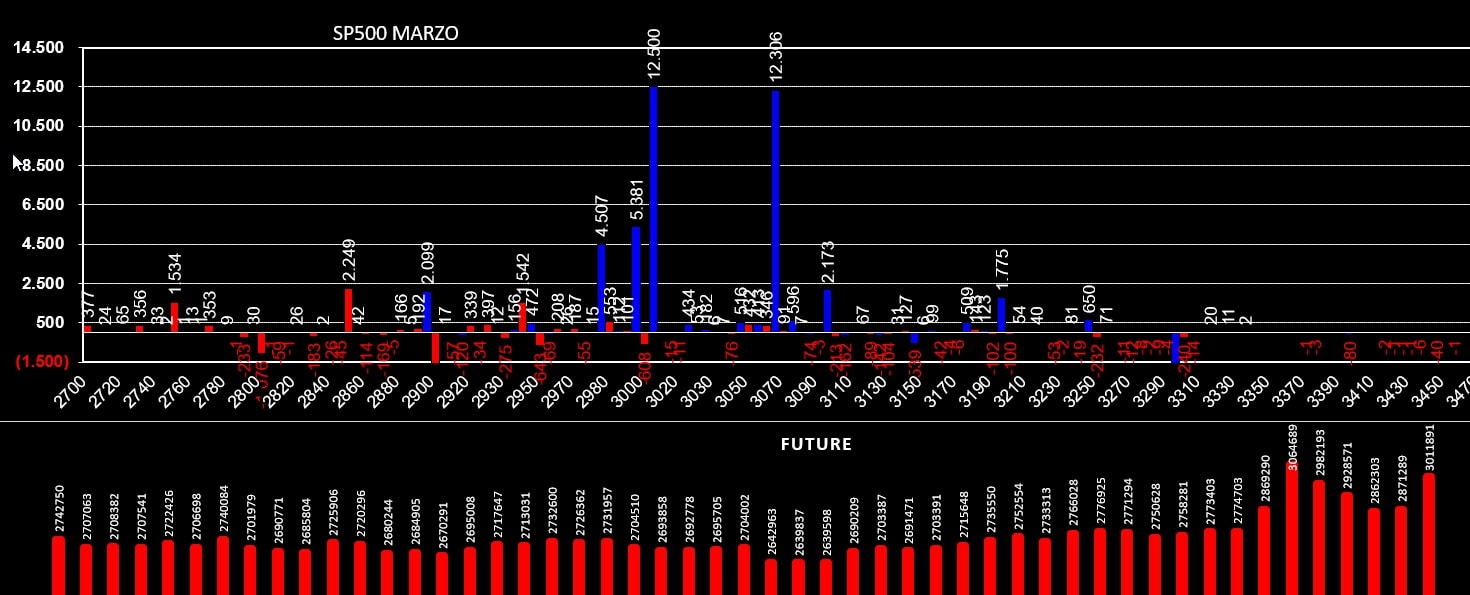

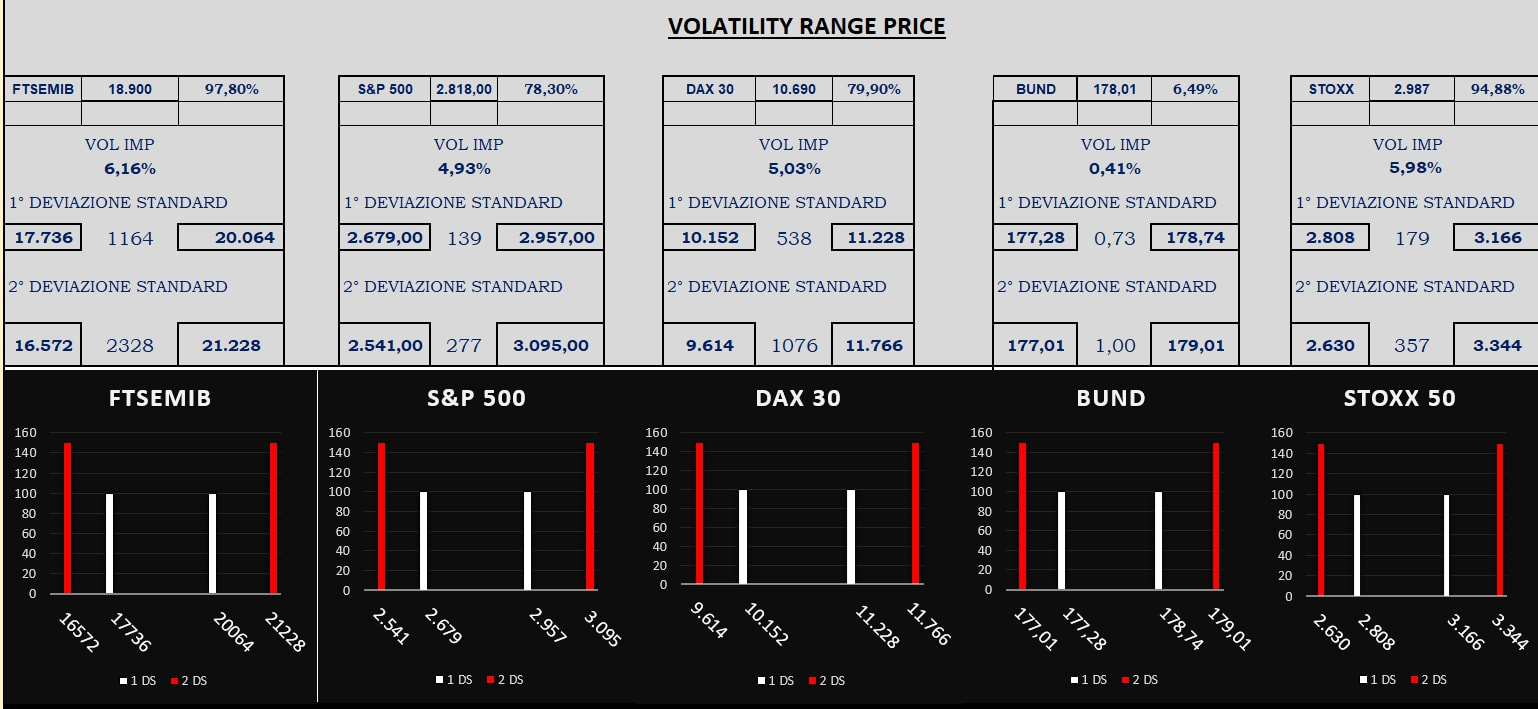

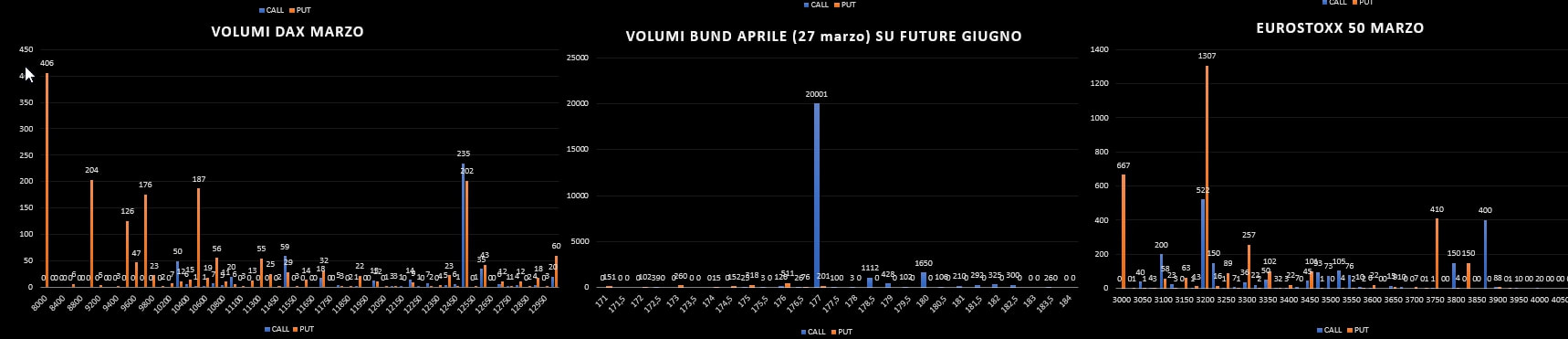

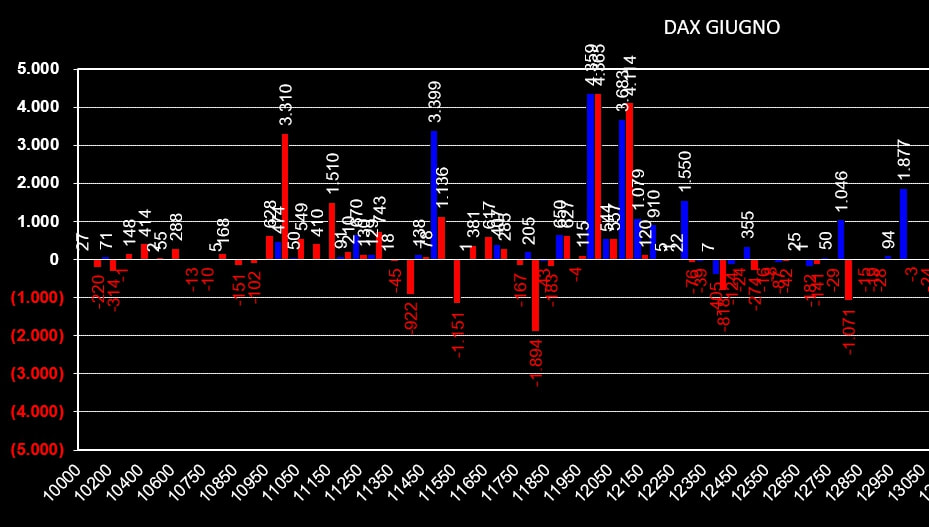

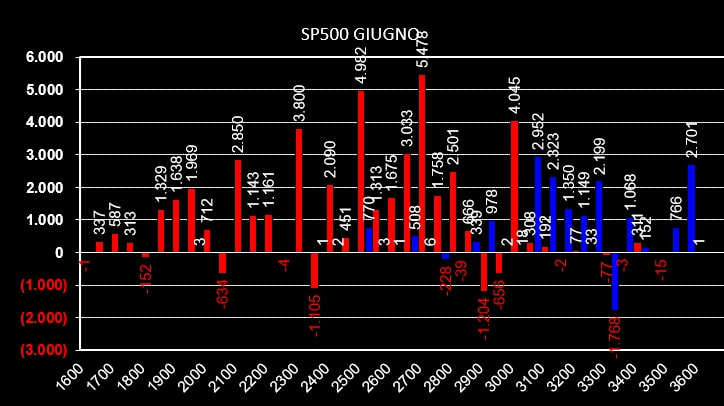

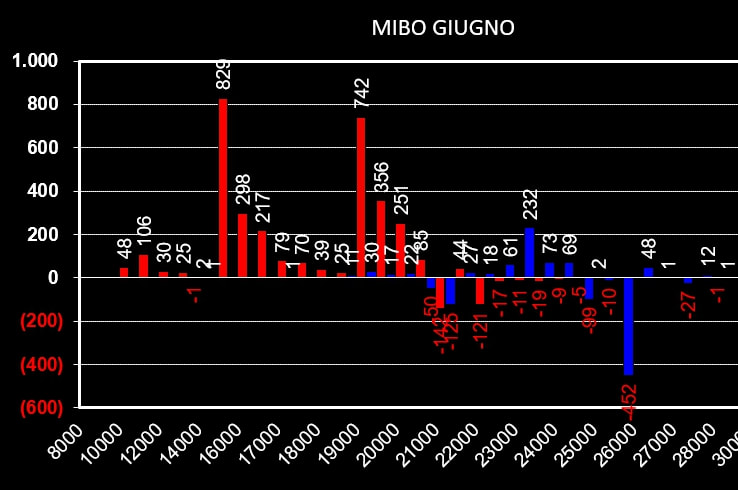

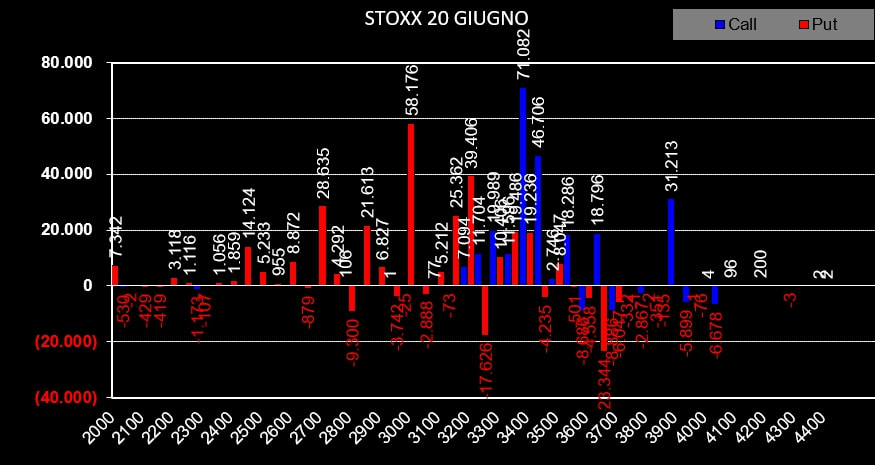

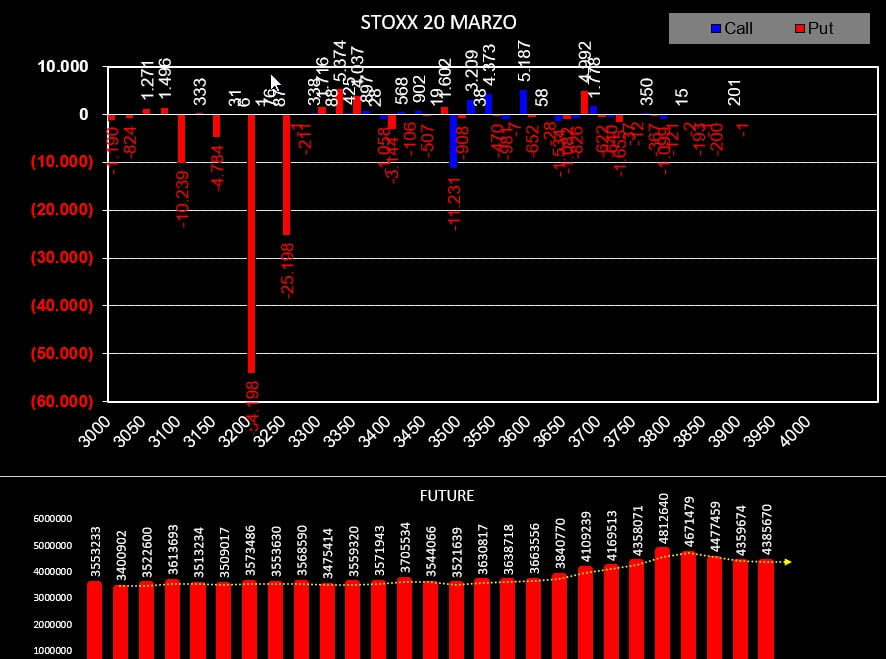

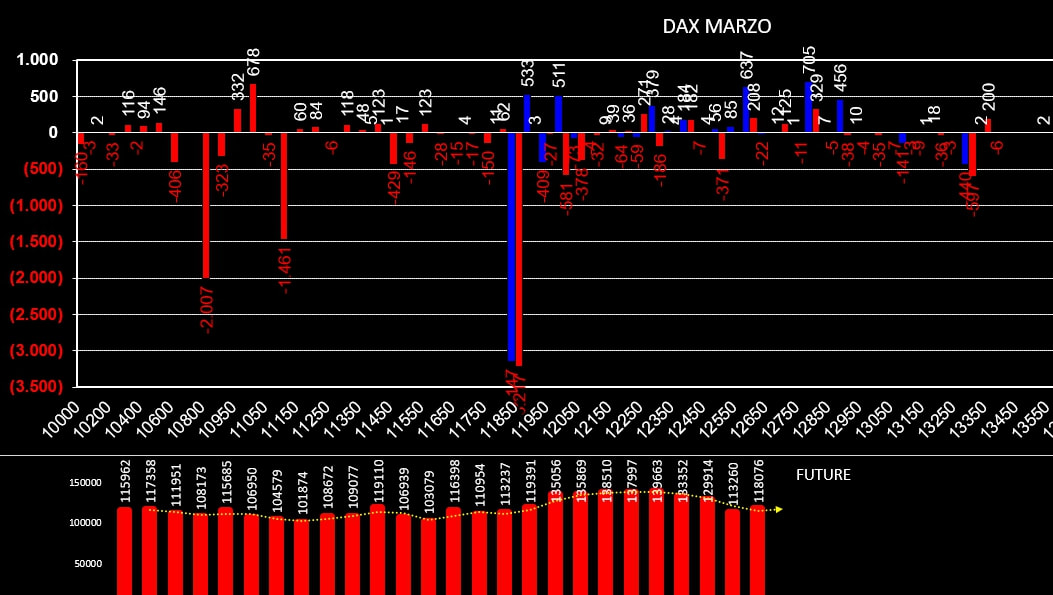

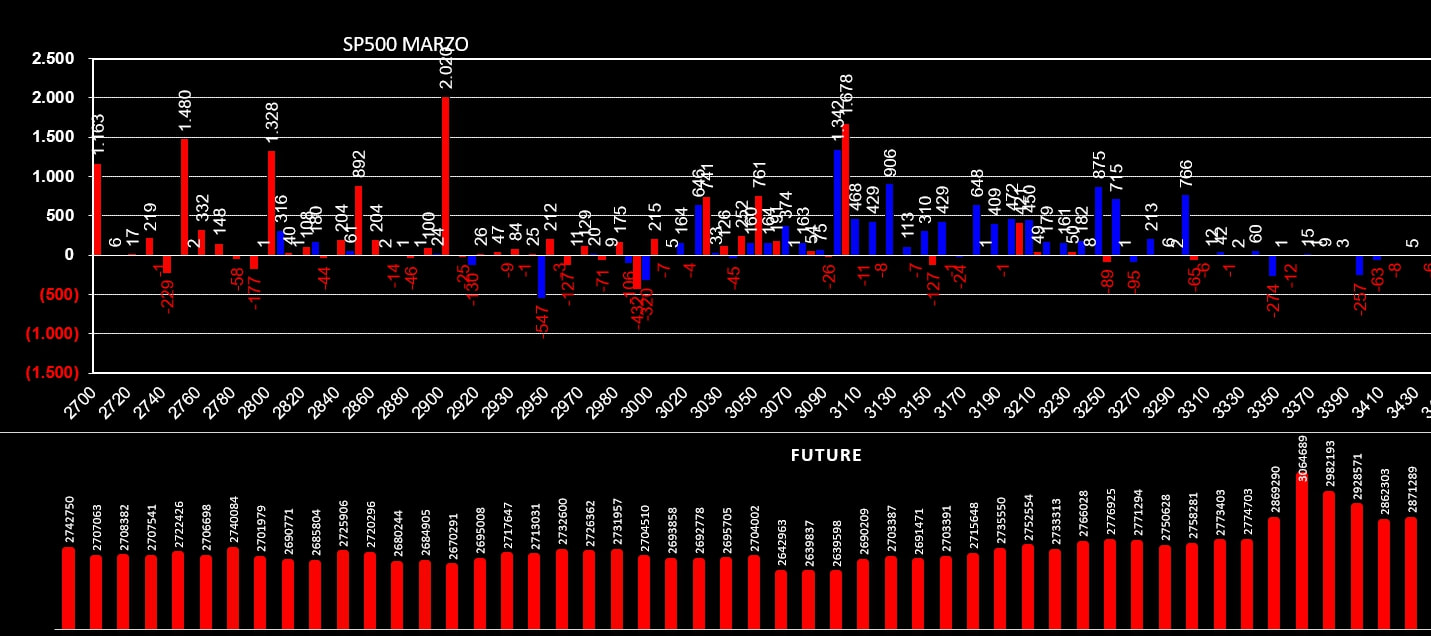

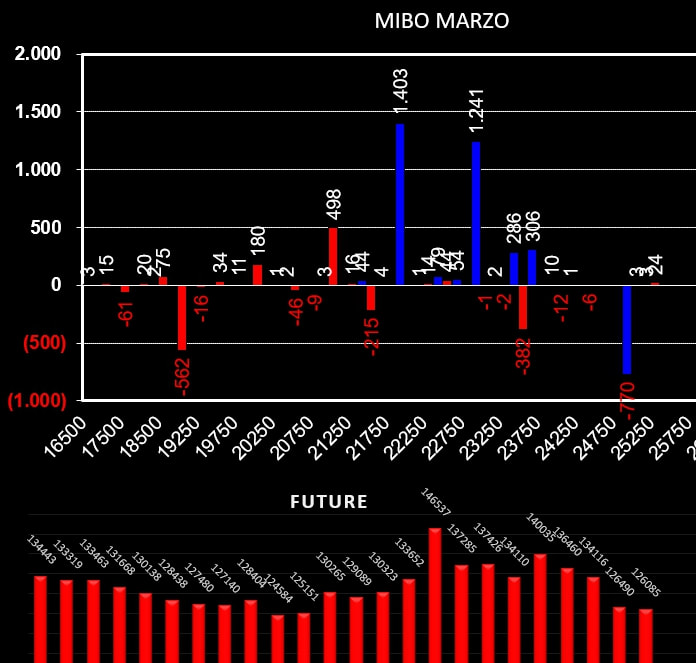

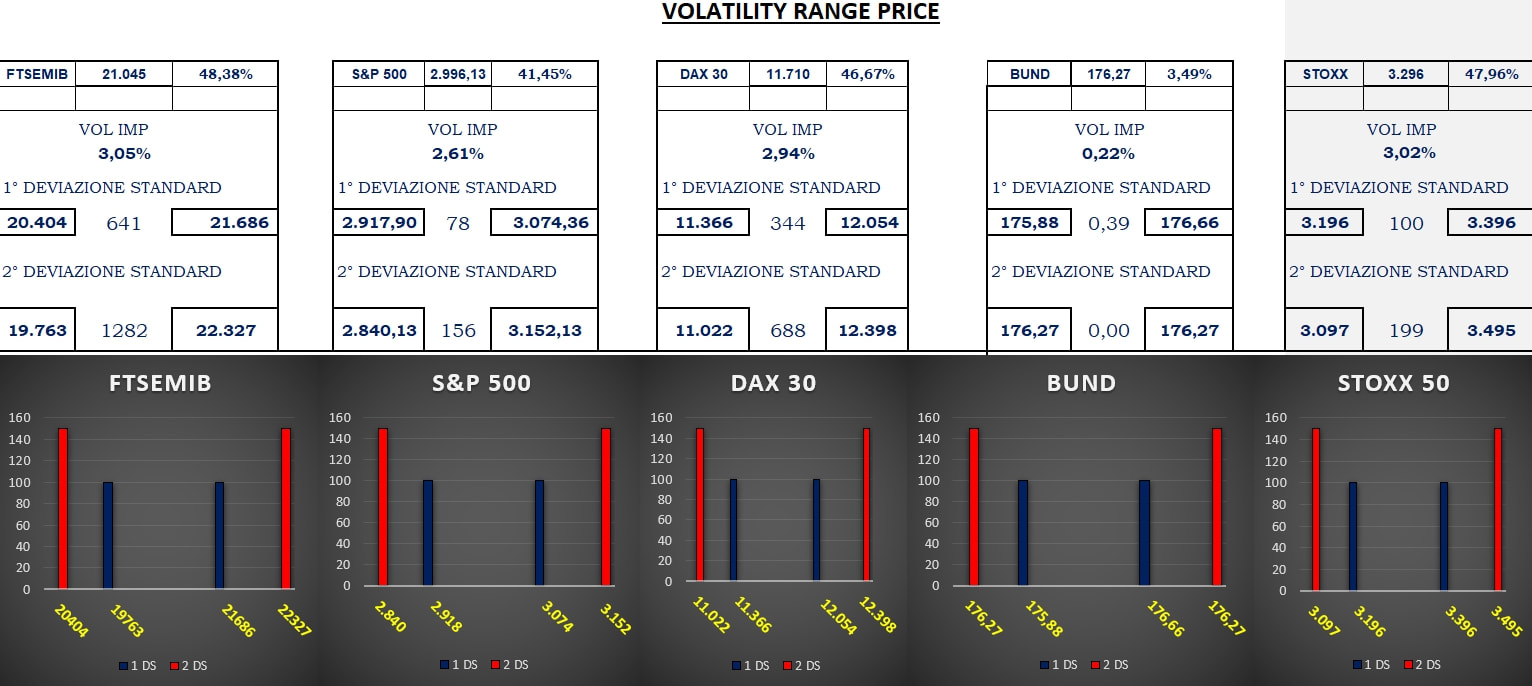

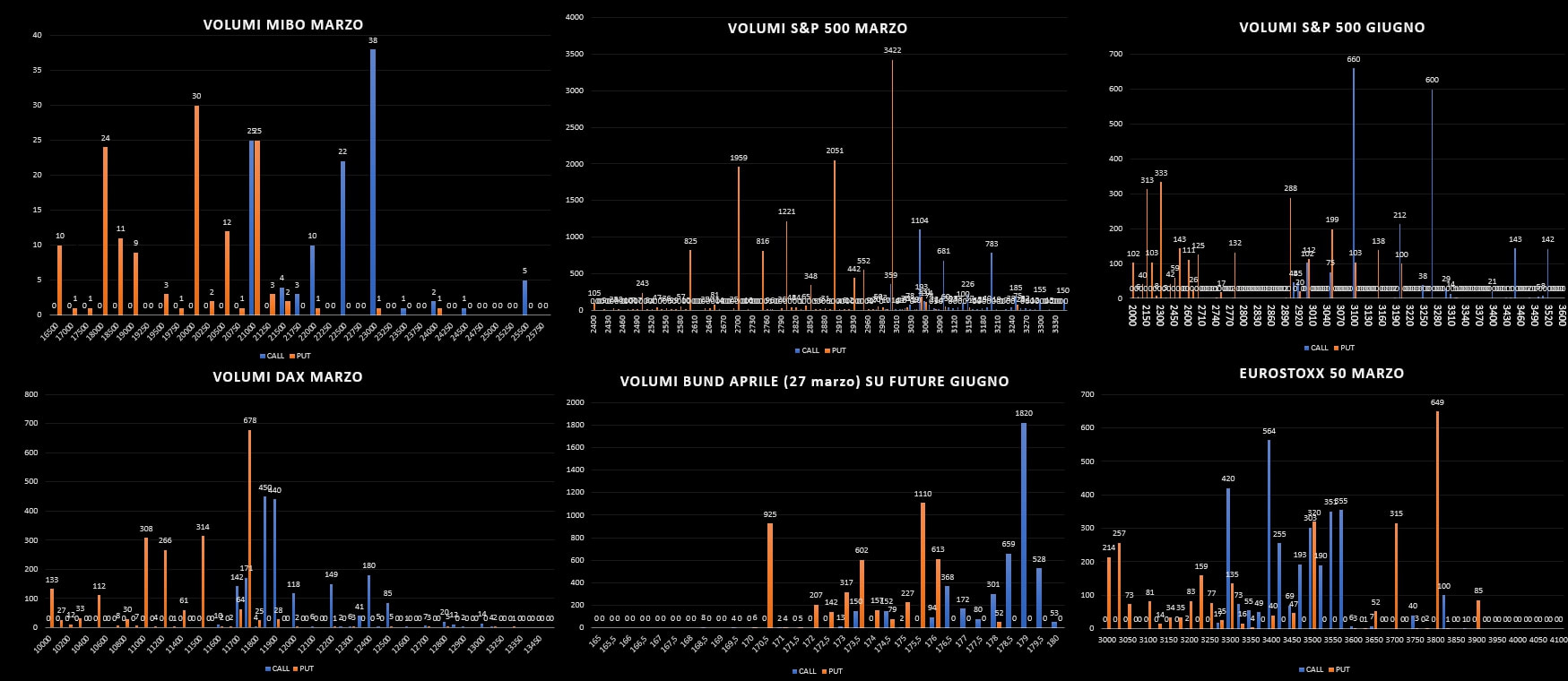

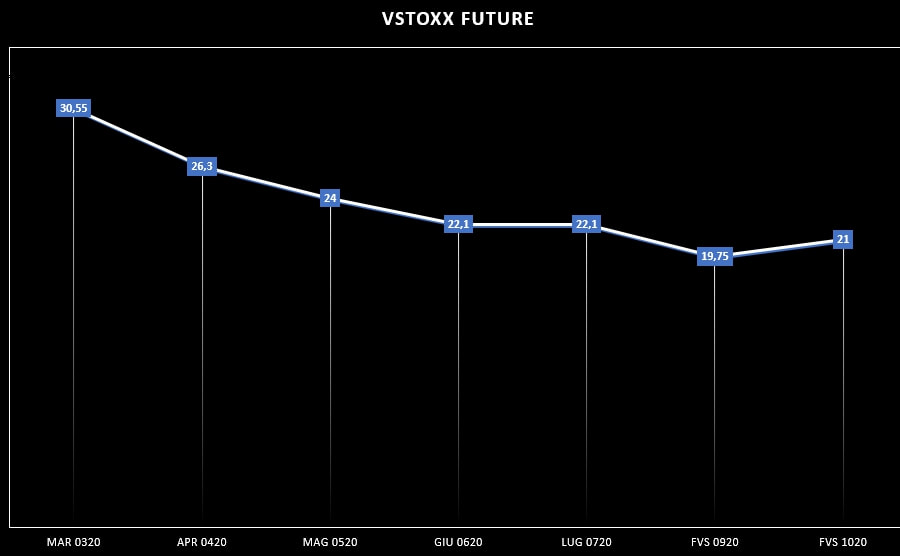

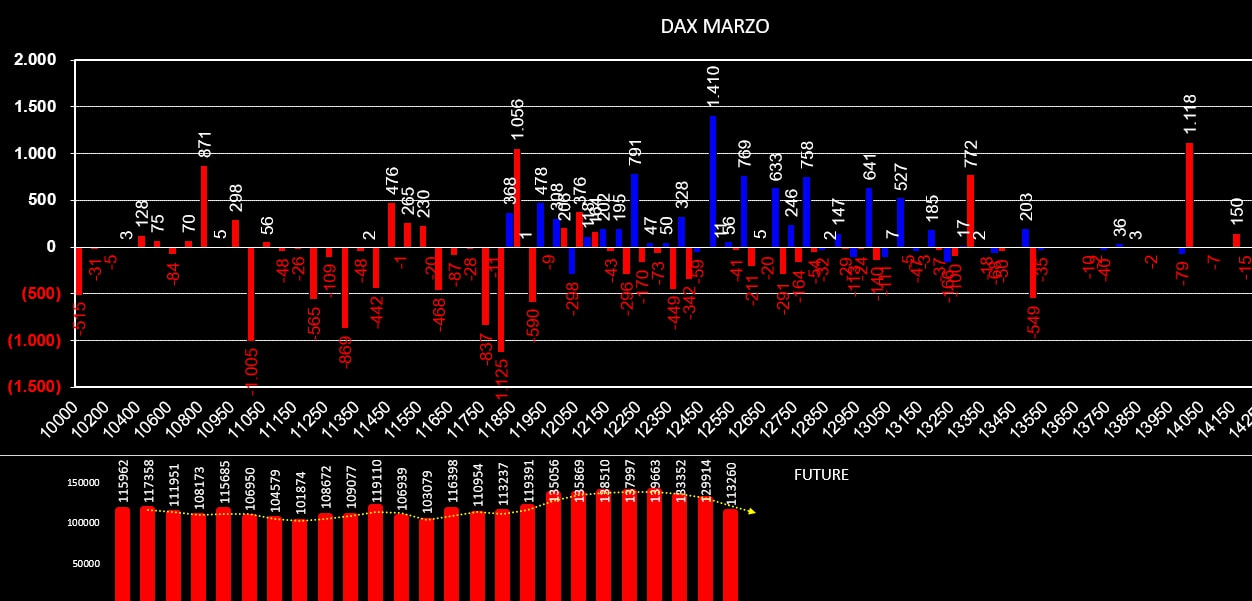

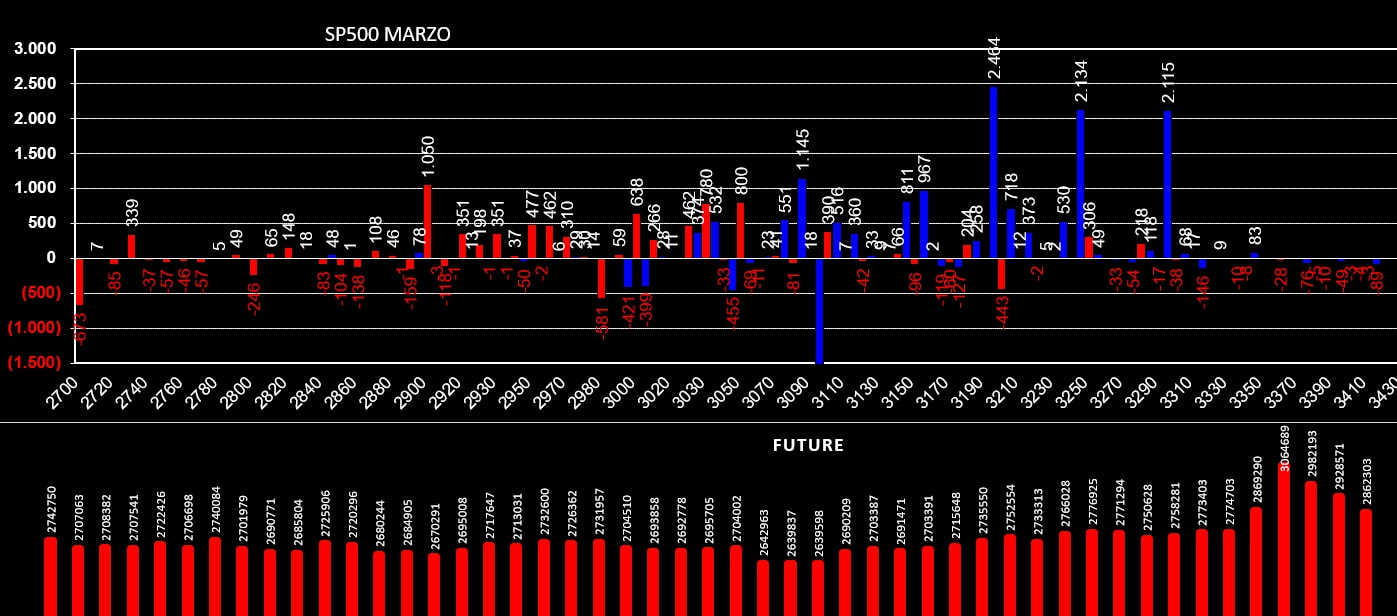

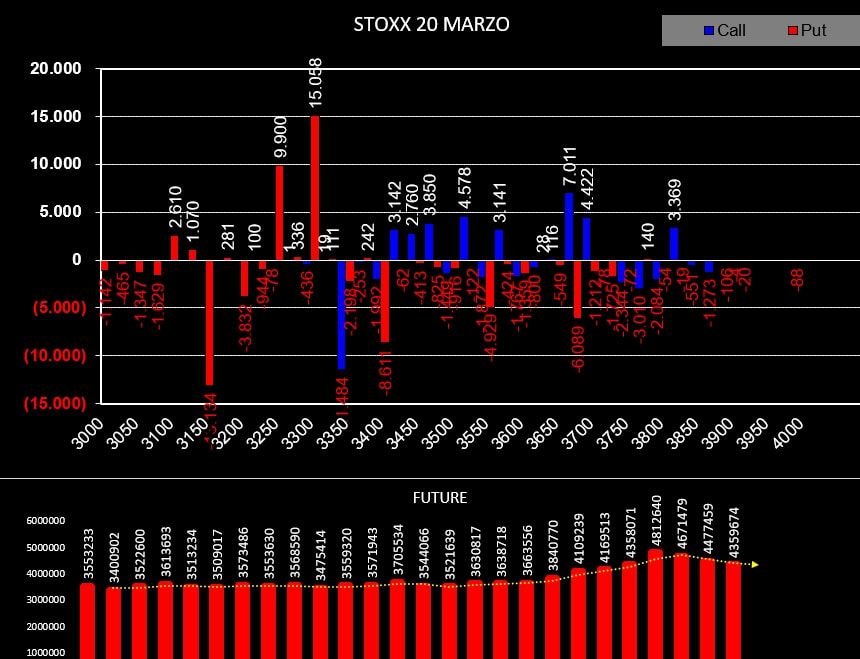

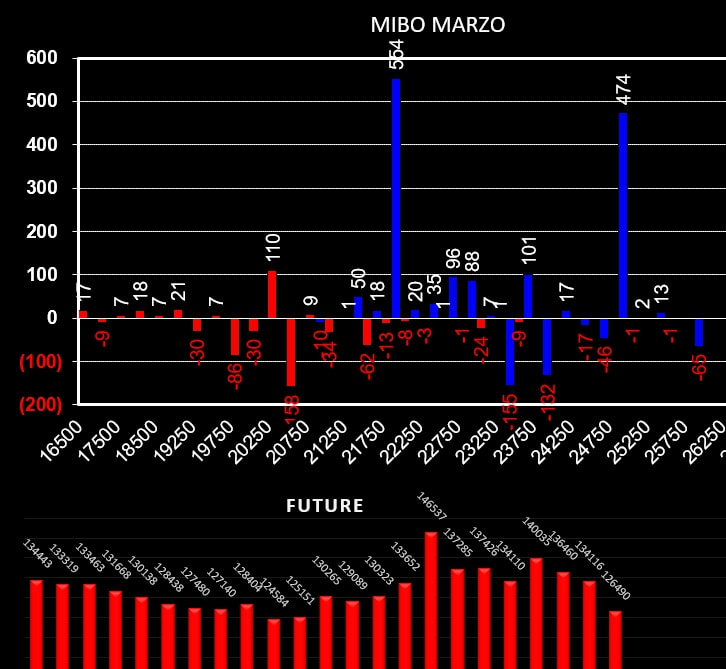

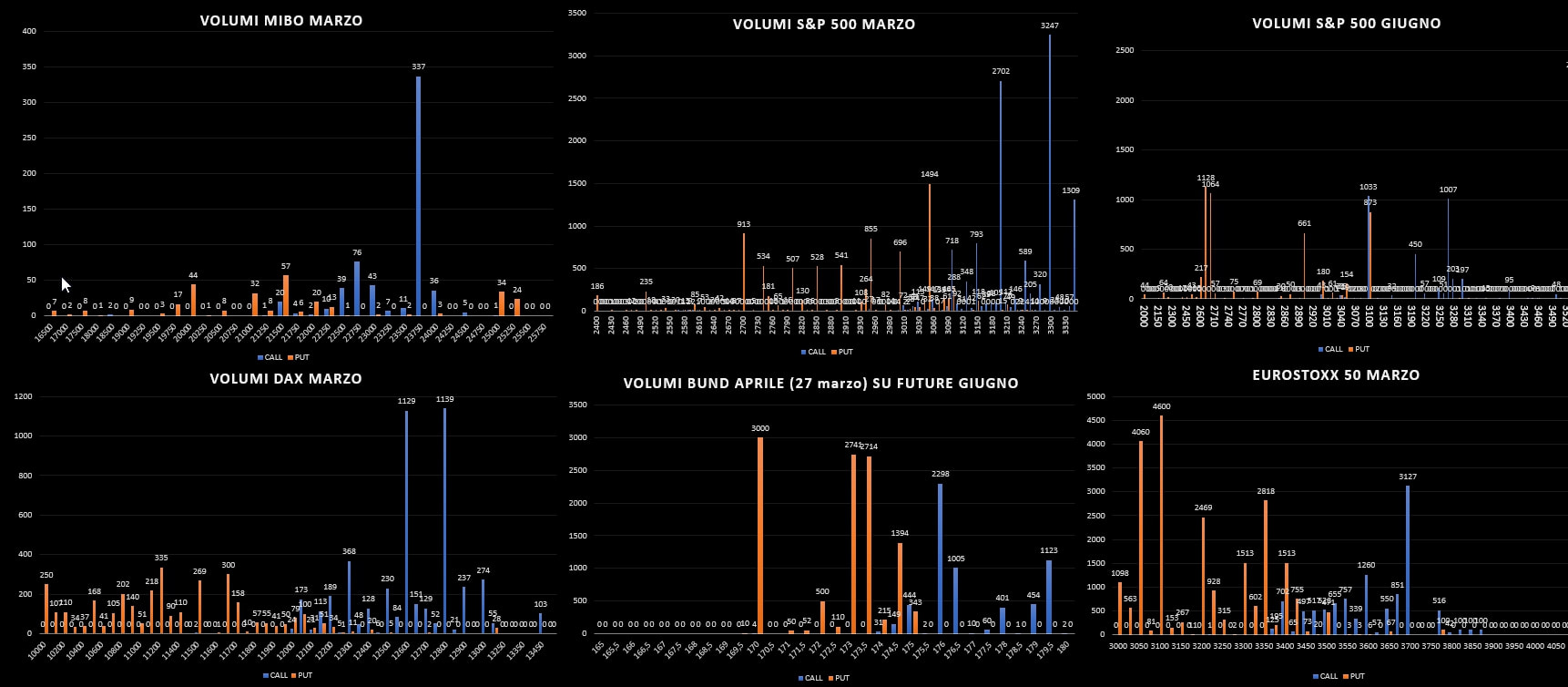

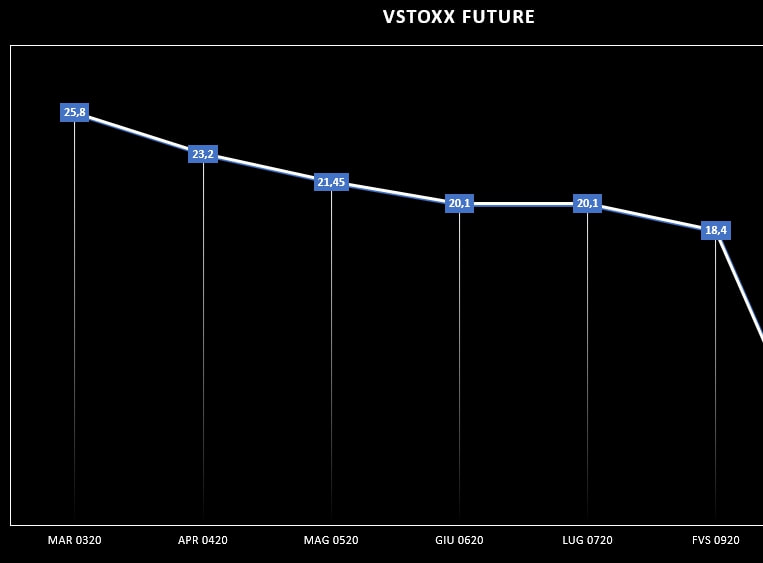

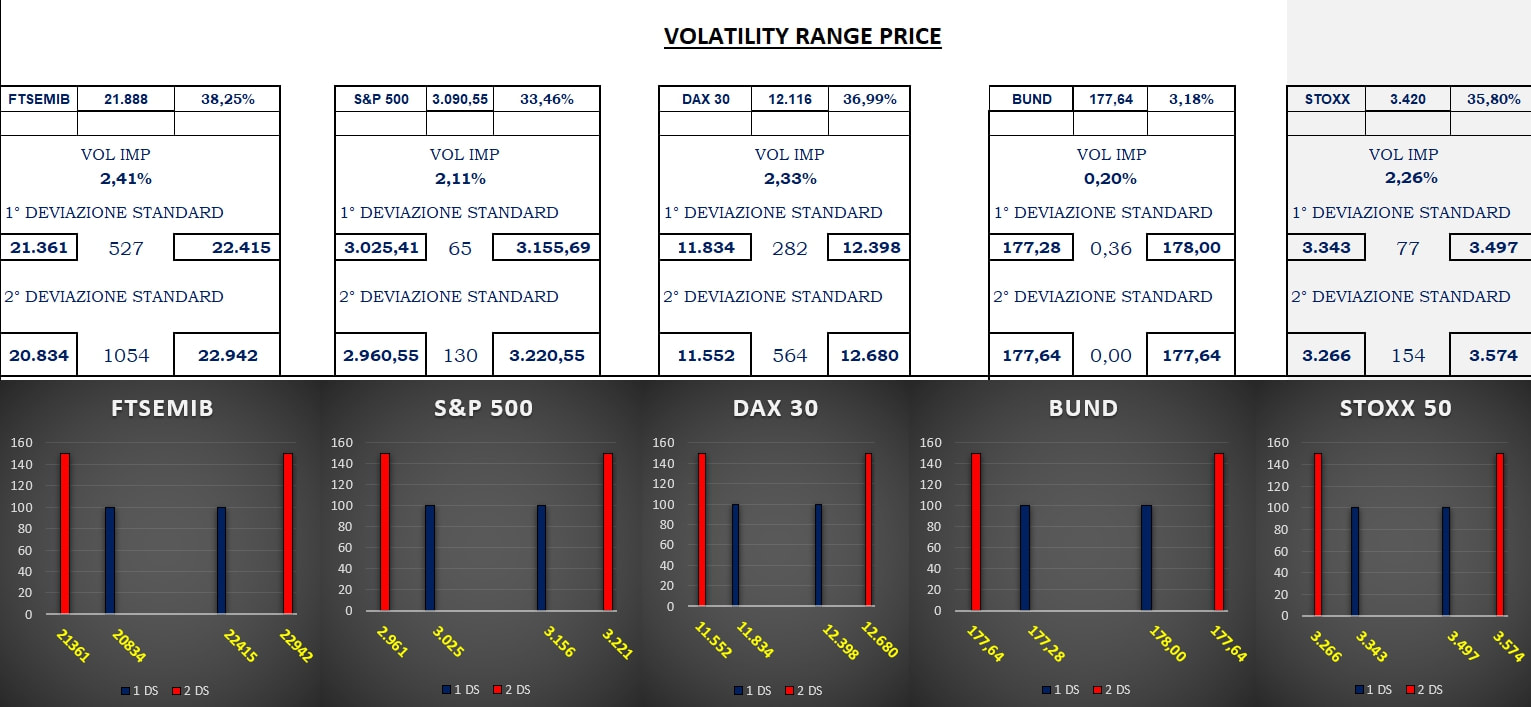

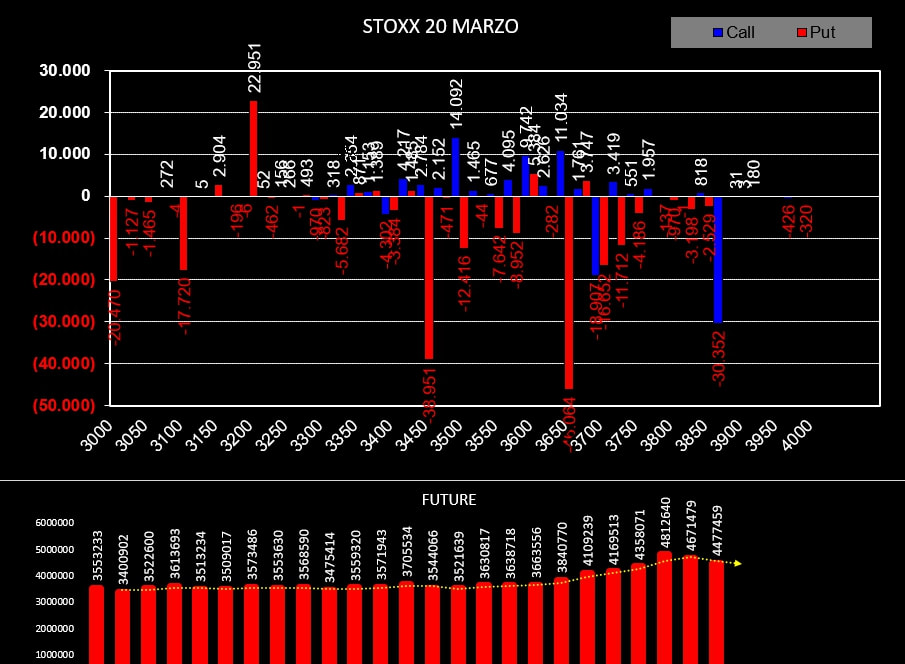

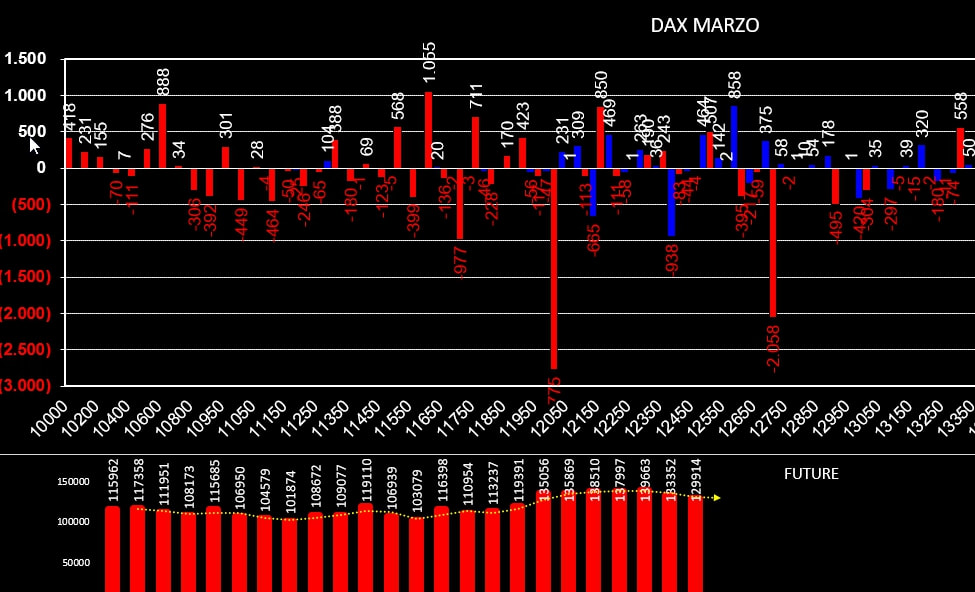

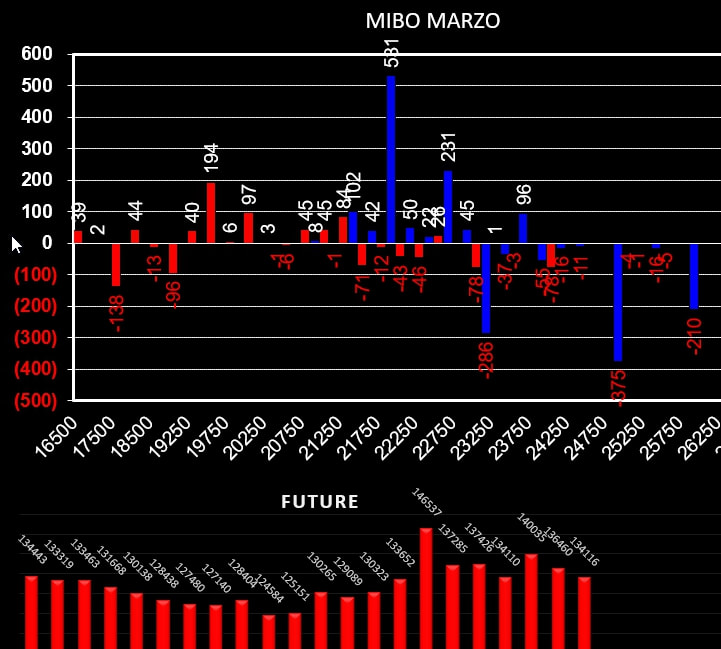

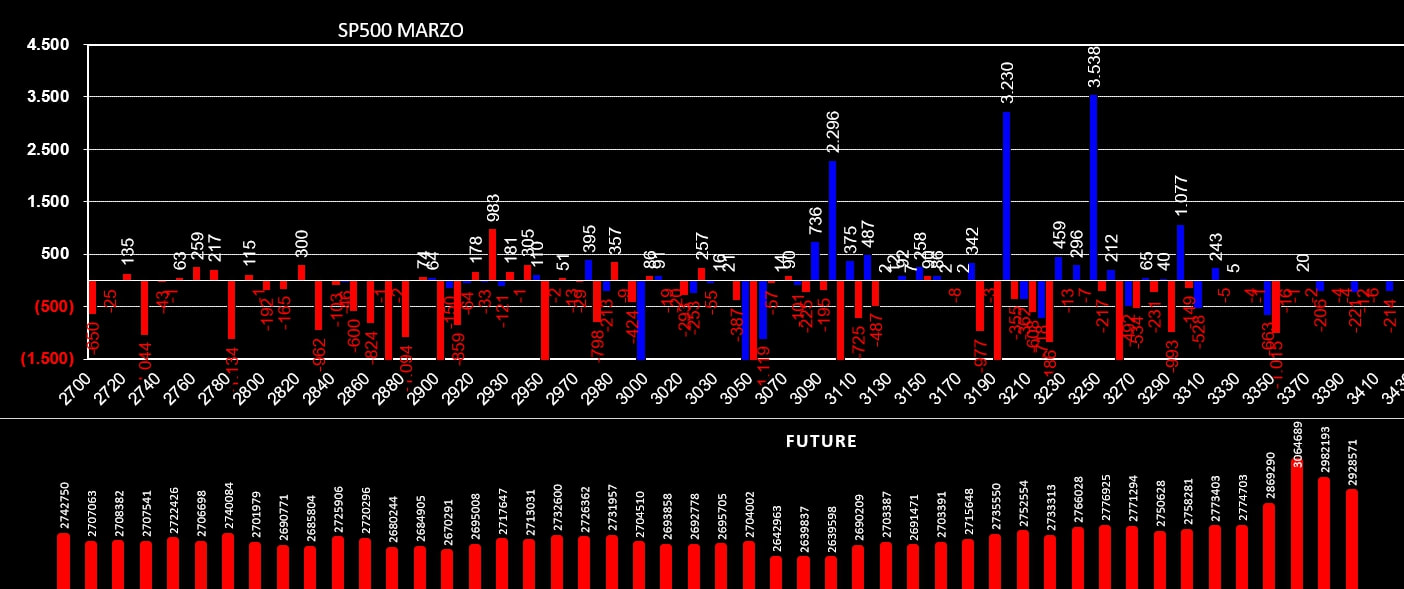

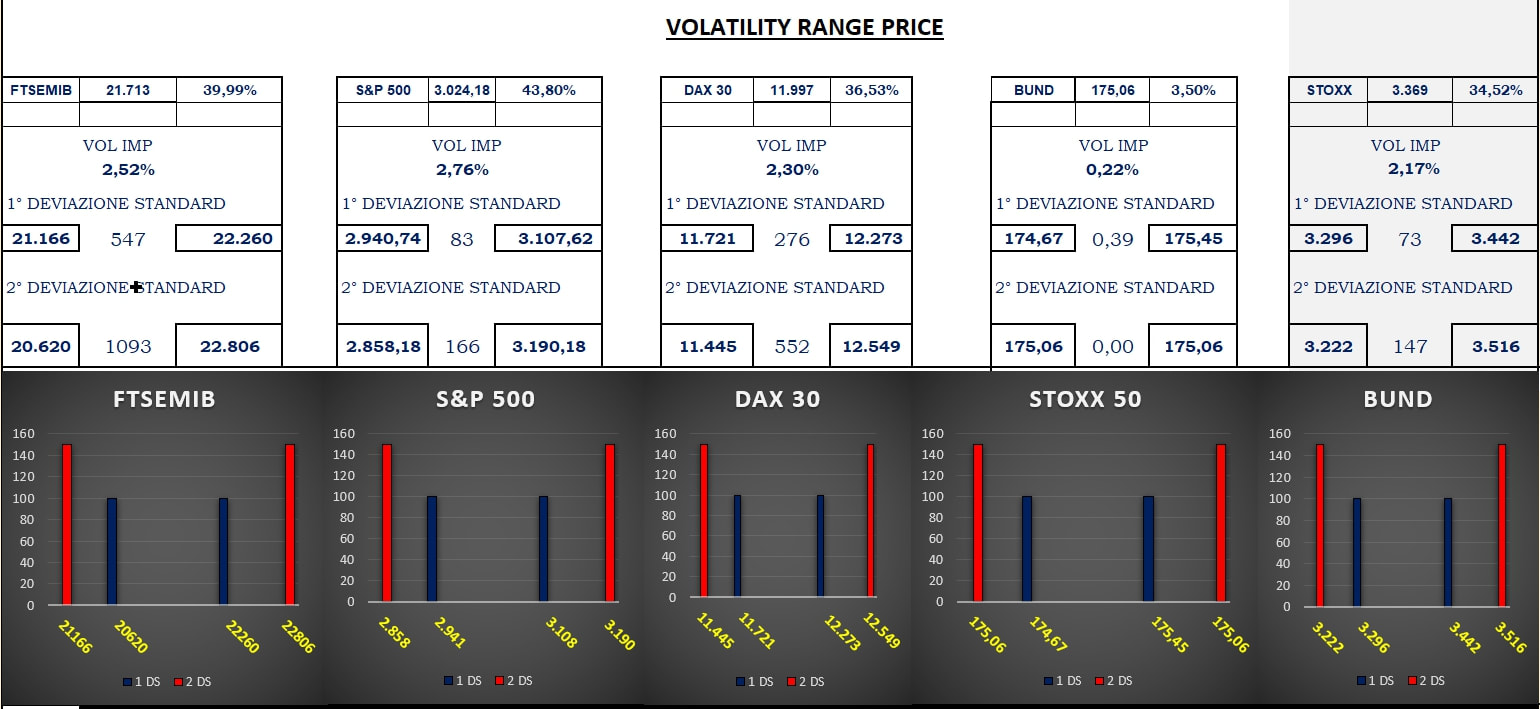

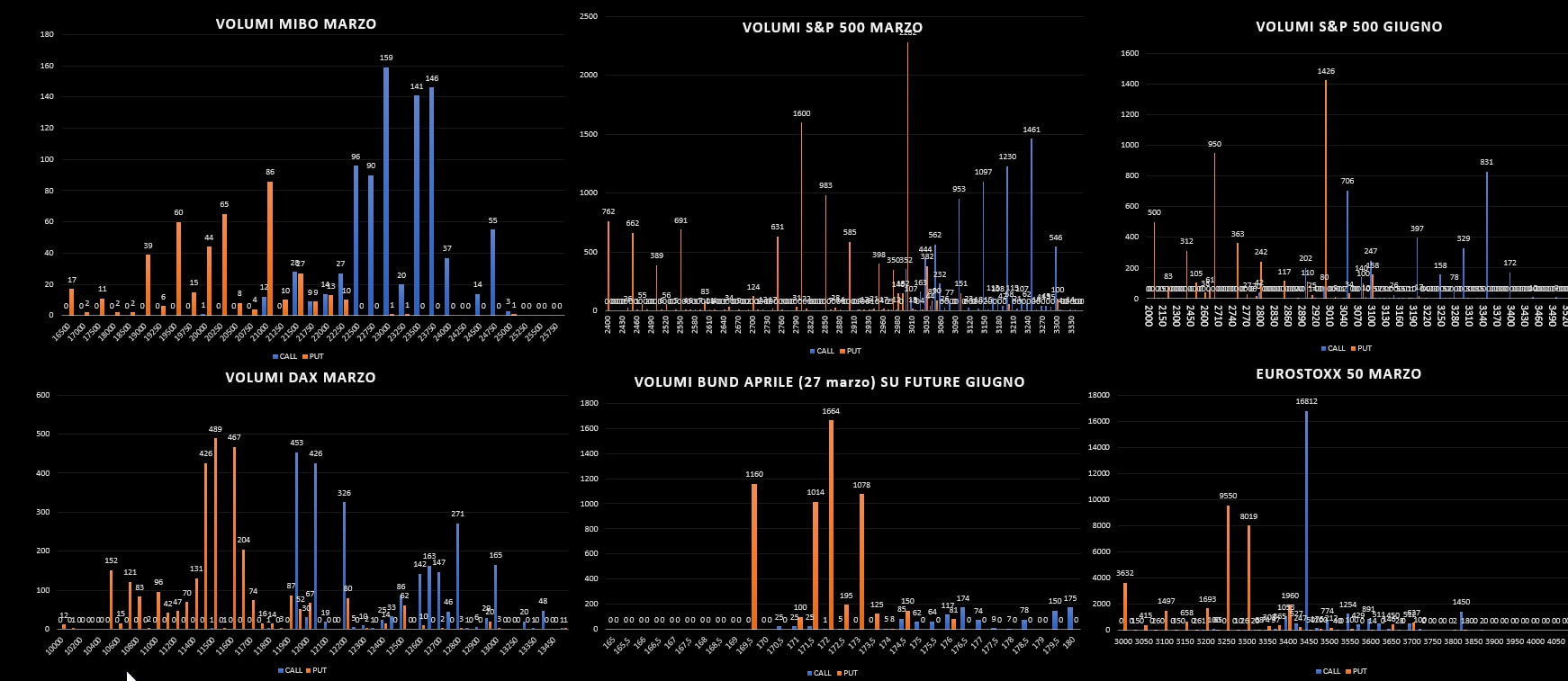

Arrivati a pochi giorni dalle scadenze tecniche di un trimestre che ricorderemo per molto tempo iniziamo ad analizzare le movimentazioni effettuate dagli operatori sulla prossima scadenza utile, vale a dire la scadenza tecnica del 17 Aprile. Da adesso, fino a scadenza, eviteremo di analizzare la componente future poichè, essendo in fase di rollaggio con la scadenza Giugno, i numeri elevati di questi ultimi giorni di borsa, potrebbero portarci ad errate conclusioni. Riprenderemo la loro lettura da lunedì prossimo. Sulle Mibo nella giornata di ieri è stato creato un grosso livello di interesse sullo strike 15000 con pari ingressi di put e call. Sul Dax si assiste invece ad una chiusura di molte posizioni put diventate itm ed apertura di call a strike 8500. Nuove put a partire da strike 8400 fino ad arrivare allo strike di sole put 7700. Su S&p giugno si verifica la medesima movimentazione che sta avvenendo su marzo ovvero la chiusura di put un pò su tutta la chain delle opzioni e nuove aperture di posizioni volte a ricreare un nuovo campo di battaglia. Put a partire da strike 2200 e call a partire da strike 2600. All'interno di questa area quasi solo smobilitazioni di posizioni put. Sul Bund, dove il contratto che scade il 27 marzo è regolato dal future Giugno, si assiste ad una netta diminuzioni di open interest del future che passano da 1.713.440 a 1.451.934 ed alla chiusura di importanti quantità di put da strike 170,00 a strike 172.00, a cui corrisponde un nuovo posizionamento sugli strike 167.00, 169.00 e 171.5. Fino al livello di call 180.00 solo chiusure di posizioni. Ore 9.30 Volumi di apertura su Marzo ed Aprile. Range di volatilità prezzati dal market maker. Curva dei future vstoxx ancora in fortissima bkw. Ad una manciata di giorni dalla chiusura del trimestre borsistico andiamo ad osservare come si stanno muovendo gli operatori in questo difficile mercato contraddistinto da altissima volatilità e movimenti di prezzo fuori dal comune. Su tutti sottostanti europei, Idem ed Eurex, i cumulati volumetrici della passata seduta sono servizi esclusivamente per aumentare le posizioni di contratti future rimaste a mercato. Ricordo che in questa settimana la situazione si farà ancora più indecifrabile per effetto dei rollaggi dovuti alle scadenze tecniche. Sulle Mibo i future sono passati da 145.808 a 149.997. Sul comparto opzioni gli operatori si stanno muovendo quasi esclusivamente sulla scadenza Aprile mentre su Marzo, dove gli strike sono arrivati al capolinea, si assiste solo a chiusure di put deep itm a strike 21500 ed apertura di posizioni call a strike 18000. Sul Dax i future sono aumentati da 138.443 a 140.544 e sulla chain delle opzioni si registra un forte aumento di put a strike deep itm e chiusure di put atm. Nuovi ingressi sotto il prezzo solo a partire da strike 7600. Anche sul Bund aumento della componente future ed nuove aperture di put a strike 173.00 ed in misura maggiore di call a strike 177.00 e 178.00. Infine su S&P che vede diminuire la componente future ed aumentare sia put che call su strike otm a voler prezzare un range di tolleranza da qui a scadenza. Nuove put a partire da strike 2500 fino a strike 2400 e nuove call in area 2700. All'interno di questo range si registra un aumento di put e call un pò ovunque. Da rimarcare comunque che sono entrati nuovi contratti put deep itm a strike 2825 in chiara funzione di copertura. Sulla funzione di ripartizione di tutti i sottostanti azionari siamo arrivati ben oltre il 90% di put itm. La negatività dovuta alle repentine ricoperture di queste posizioni in difficoltà è ben visibile dall'aumento dei future e delle put deep itm. Tutto questo dovrebbe portare nuovi aumenti di volatilità implicite e le solite forti escursioni dei prezzi da un livello ad un altro fino a che non verrà trovata, se il mercato ci riuscirà, una nuova area di equilibrio considerando che fra quattro giorni tutti i derivati scadranno. Queste invece sono le movimentazioni dei contratti sulla prossima scadenza Aprile per Mibo e Dax, e Giugno per S&P. Sulle Mibo si osserva un aumento di put a partire da strike 14500 e di call a strike 21000. In pratica è stato lasciato spazio ai prezzi di muoversi in ampiezza. Sul Dax netta chiusura di put itm a strike 11000 ed apertura di call su strike otm. Al di sotto poche e rarefatte aperture di nuove posizioni put. Infine S&P che vede aumentare notevolmente la componente call otm e vede piazzare nuovi contratti put su tutta la chain delle opzioni a partire da strike 2500, Ore 9.30 Livelli di range prezzati dal market, volumi di apertura e curva dei future della volatilità in mostruosa backwardation. I livelli su S&P sono stati calcolati utilizzando il teorico del vwap ed il teorico della volatilità implicita essendo i mercati chiusi per eccesso di ribasso. Crollo epocale su tutti i listini provocato da un'ondata di vendite senza precedenti. Sul mercato Europeo dove le perdite maggiori sono avvenute sull'Idem, il numero di contratti future rimasti a mercato ha superato ogni record storico, addirittura su Eurostoxx ha fatto segnare un aumento di quasi ottocentomila nuovi contratti, contribuendo alla notevole spinta ribassista del trend in atto. Sulle Mibo si conferma l'aumento di open interest sul future. Nel comparto opzioni prendiamo atto che paradossalmente stanno finendo gli strike sulla scadenza Marzo, infatti le maggiori movimentazioni si hanno sul comparto call con sensibili aumenti un pò su tutta la chain. Sul Dax nuovo aumento della componente future e chiusura di importanti quantità di put diventate itm a vari strike ma con maggior concentrazione sul livello 10000. Di conseguenza sono state aperte numerose posizioni call ed infine apertura a strike 9000 e 9500 di nuovi contratti put diventati immediatamente a rischio itm. Sullo Stoxx stesso importante aumento dei future e chiusura di notevoli quantità di put diventate itm con apertura sugli strike vicini di nuove posizioni call. Infine S&P che, unico fra tutti non ha visto aumenti di open interest del future nonostante la forte spinta ribassista della giornata ma ha visto nuovi posizionamenti sul comparto opzioni con ricoperture di call a strike 2700 e 2600, chiusure di put 2300 e 2600 e nuove ed inquietanti aperture di put Itm a strike 2800 e 2775. Nonostante il tentativo di rimbalzo il sentiment di mercato è ancora ampiamente negativo e fino a che non verranno tolti tutti quei future entrati sui poc degli ultimi giorni, ora più che mai a protezione su una scadenza che si fa vicinissima, è molto più probabile che le resistenze resistano anche se dobbiamo ricordarci che sui mercati azionari, essendo arrivati a coprire oltre il 90% della componente put, è rimasto ben poco da fare se non rimanere in posizione o rollare le put itm. Ore 9.30 Volatilità implicite alle stelle e range di prezzo quotati dal market particolarmente ampi. Aperture del mattino in profondo rosso. Andiamo a vedere le movimentazioni di portafoglio degli operatori di borsa. Su tutti i sottostanti europei è sensibile la diminuzione di future a copertura conseguenza anche delle numerose chiusure di put oggetto di ricopertura. Sulle Mibo marzo pochi strike ancora disponibili. Diminuzione dei future, chiusura di put a strike 16500 e su lontani strike itm ed apertura di 428 call a strike 19000. Sul Dax diminuzione dei future e chiusura sia di 2282 put itm a strike 12750 che di 6121 posizioni put a strike 9500. Riposizionamenti esclusivamente di put su strike 8600 e 7000 e nuovi ingressi di put itm in chiara funzione di copertura a 11000 fino a 10400. Su S&P record storico di future aumentati fino al considerevole quantitativo di 3.206.019 contratti a mercato. Di contro si assiste ad un notevole aumento di posizioni put a strike 2400 e 2600 con ingressi di call a strike 2750 e 2800. Infine il Bund che assieme a chiusure di call disseminate un pò ovunque vede aumentare la componente put a partire da strike particolarmente otm. C'è poco da aggiungere, la pressione ribassista è sempre molto forte e costringe gli operatori a coprire con future o liberare rischio dal lato put spostandolo su altri strike ed altre scadenze. Vedremo se i prezzi riusciranno a trovare un'area di accettazione visto che fra una settimana scadranno tutti i contratti future ed opzioni del mercato. Da ricordare che oggi, nel primo pomeriggio, ci sarà l'importantissima conferenza stampa della Bce che potrebbe dare nuovi input al mercato. Volatilità alle stelle e range di prezzo particolarmente ampi. Curva del Vstoxx in backwardation record. Continua la pressione ribassista su tutti gli indici. Anche ieri, su Mibo e Dax sono aumentati in modo considerevole i contratti future mentre su Stoxx e S&P sono in lievissimo calo. Quello che però dà l'idea del sentiment del mercato è la continua chiusura di put su tantissimi strike itm ed atm a cui corrisponde l'apertura di numerose quantità di call. Le put si iniziano a vedere a partire da strike 2800 per lo Stoxx, 2600 per S&p, 9000 per Dax con anche un inquietante aumento di put deep itm a strike 12600. Sulle Mibo marzo non c'è invece traccia di aumento di contratti put neppure su strike otm. Ore 9.20 Volatilità implicite, volumi di apertura, curva forward del vstoxx in costante backwardation e livelli di prezzo calcolati dal market maker. Dopo il lunedì nero degli indici andiamo a vedere come gli operatori hanno modificato il loro rischio ed il loro portafoglio. Su tutti i future è considerevole l'aumento di contratti future necessari alla copertura degli strike di put toccati dal gap dow. Nel mercato delle opzioni è netta la chiusura di put oltrepassate dai prezzi ed in generale su quasi tutti gli strike. Aumento di call sul lato destro delle chain. Sul Dax è rilevante l'aumento di 2200 put itm a strike 12700. Anche da questa veloce e superficiale lettura si intuisce che gli operatori stanno togliendo rischio sul lato put e coprendo con future ed opzioni itm il lato sinistro della ripartizione arrivato a livelli percentuali piuttosto alti di put diventate itm. La strategia del mercato è, per il momento, assimilabile ad uno short future. Vedremo se la giornata di oggi darà spunti operativi diversi. Ricalcolo del Market Money Positions che su Marzo vede alcune modifiche dovute ai riposizionamenti degli operatori relativamente al lato put di Dax e S&P. Ore 9.20 Volumi di apertura e range di volatilità prezzati dal market. Le volatilità implicite delle code grasse sono molto diminuite pur rimanendo su valori piuttosto alti. Inizia una settimana di fuoco che segna il via con profondi gap down su tutti gli indici mondiali. Andiamo a vedere le movimentazioni dei contratti e gli spostamenti di denaro avvenuti nell'ultima seduta. Su tutti i sottostanti è cresciuta in modo considerevole la componente future: ricordate che ci troviamo nell'area del 30/40% di put itm che costringe molti operatori ad entrare a copertura delle posizioni in sofferenza direttamente con il future. Già questo è un segnale di forte direzionalità. Sul comparto opzioni si verifica la stessa movimentazione che ha contraddistinto i giorni passati: chiusura di tantissime posizioni put, addirittura più di mille contratti sulle mibo a strike 20000, oltre sedicimila sulle Stoxx 3300. Apertura di posizioni put ITM accompagnate, soprattutto su S&p da tantissime nuove posizioni call sopra il prezzo spot. Il quadro che ne esce fuori è particolarmente preoccupante: l'aumento di volatilità implicita con nuovi record sarà inevitabile ed i prezzi future sconteranno forti oscillazioni e molta pressione ribassista dovuta alle ricoperture degli operatori. Ore 9.30 Volumi di apertura solo su Eurex visto che Cme e Idem sono sospese per eccesso di ribasso. Volatilità implicite letteralmente esplose e di conseguenza range di prezzo ampissimi. Spread alle stelle su tutte le chain ed assoluta impossibilità ad operare. I valori di Cme e Idem sono stati calcolati per inferenza con Eurex. In attesa della apertura dei mercati americani andiamo a controllare come si sono mossi anche sulla importante scadenza semestrale Giugno. Il periodo preso a riferimento va dal 28 febbraio al 6 marzo. Sulle Mibo le chiusure viste sulla scadenza Marzo sembra che siano state rollate su Giugno. Attualmente i due grossi strike di put da monitorare sono a 19000 ed a 15000. Stranamente poche call entrate a mercato durante il forte ribasso dei giorni scorsi. Sullo Stoxx gran chiusura di posizioni put su tutti gli strike e nuove aperture a strike 3000 e 3200, queste ultime diventate pericolosamente itm. Ultimi baluardi di put si trovano a strike 2850 e 2700. Sul Dax è molto netta la funzione di copertura effettuata con le call otm e le put itm a strike 12000 e 12100. Da segnalare la chiusura di numerose put a 11800 e 11550 e l'apertura di call a strike 11500. Ultimo baluardo di put si trova a strike 11000 che è diventato ormai itm. Nei prossimi aggiornamenti procederemo a monitorare anche quegli strike che fino a venerdì non erano neppure contemplati. Infine S&P dove segnaliamo l'ingresso a copertura di put itm a strike 3000 e la chiusura di numerose put a strike 2900 e 2950. Notevole è stato però l'aumento di put a partire da strike 2800 fino a strike 2500. Anche nelle letture quotidiane di open interest e volumi i mercati continuano a dare conferma di debolezza. Su tutti i sottostanti Eurex nella giornata di ieri si è assistito ad una preventiva chiusura di posizioni put ed alla apertura di future a copertura e call sopra i prezzi, conferendo negatività ulteriore al trend in atto. Su S&P invece, lieve aumento di future ma posizionamenti importati sulla scadenza Marzo di put a strike 2900 e 2800. Inoltre si segnalano ricoperture ribassiste con posizioni put deep itm. Infine sulle Mibo i posizionamenti con i future a copertura sono in lieve flessione sostituiti però da numerosi nuovi ingressi di Call a strike 22000 e 23000. Sul lato put da segnalare un aumento di 498 contratti a strike 21000 e la chiusura di posizioni a 21500 e 19000. Con questi posizionamenti sarà molto probabile assistere a nuovi aumenti di volatilità implicita e ad ispessimenti delle code grasse degli smile delle opzioni. Volumi e range di tolleranza prezzati dal mercato. Volatilità implicita in sensibile aumento e curva dei future ancora in backwardation con impennata percentuale sulla scadenza breve. Importante aggiornamento del Market Money Positions. Gli operatori hanno riposizionato il loro rischio e, soprattuto su S&p hanno allontanato di molto l'area di eccesso sul lato put della funzione di ripartizione.  Giornate di borsa piuttosto complicate dove i prezzi cercano di riguadagnare parte del terreno perduto ma le curve di volatilità, entrate da una settimana in backwardation, faticano a riallinearsi scavando spread sostenuti fra scadenze brevi e scadenze lontane. Sul mercato dei derivati, nella giornata di ieri contraddistinta da una forte accelerazione al rialzo, gli operatori hanno tolto dal mercato notevoli quantità di future che si erano resi necessari in fase di ricopertura dal ribasso. Anche sul mercato delle opzioni si assiste a dei semplici aggiustamenti di portafoglio con apertura e chiusura di posizioni che non danno indicazioni particolari. Unica nota da segnalare, il consistente aumento sul Dax, di opzioni put deep itm. Tale posizionamento di solito è foriero sul breve di picchi di volatilità implicita. Da ricordare comunque che i prezzi di tutti i sottostanti azionari, dopo il crollo degli ultimi giorni che li aveva portati a lambire aree superiori al 50/60% della funzione di ripartizione, sono rientrati all'interna dell'area di indifferenza anche se sempre sbilanciati sulla parte put. Volumi di apertura, range di prezzo e backwardation delle curve di volatilità. Dopo la giornata di ieri caratterizzata da veloci escursioni, prima al rialzo e poi con una chiusura sui minimi, gli operatori di tutti gli indici azionari hanno alleggerito sensibilmente la componente future smorzando temporaneamente la forte direzionalità dei prezzi. Di contro su tutte le chain delle opzioni sono aumentati i contratti call sopra il prezzo e chiuse un pò su tutti gli strike numerose put. La sentiment di mercato è momentaneamente lateral ribassista nonostante che per la scadenza Marzo il put/cal ratio sia particolarmente elevato. Volumi e livelli di tolleranza prezzati dal market. |

Bruno NappiniOpzioni e future Archivi

Settembre 2020

Categorie |

Feed RSS

Feed RSS