|

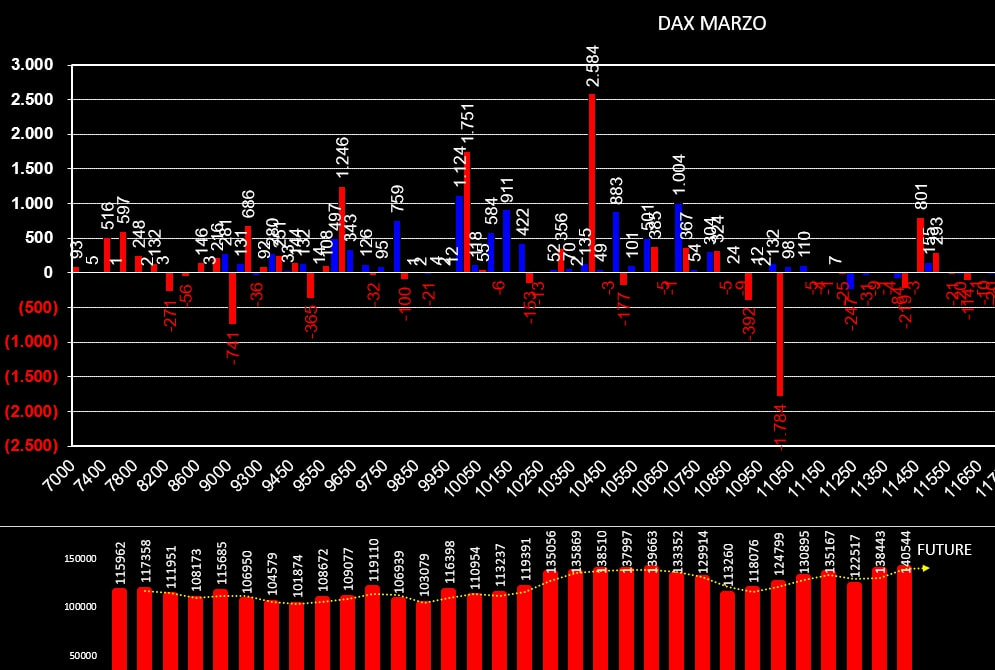

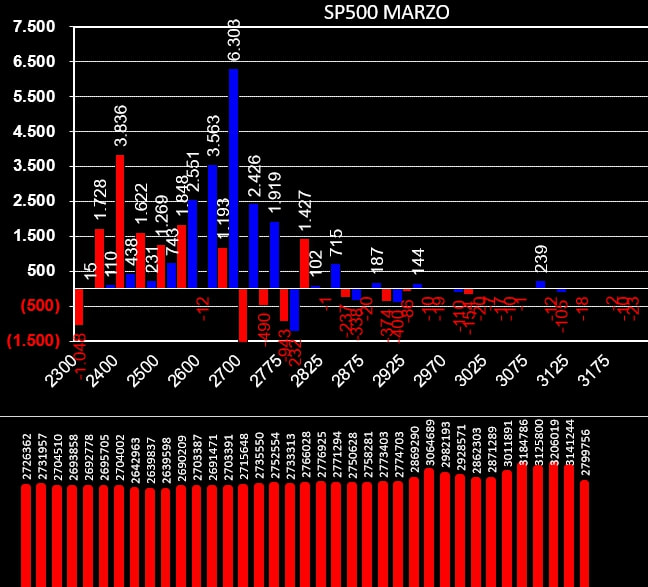

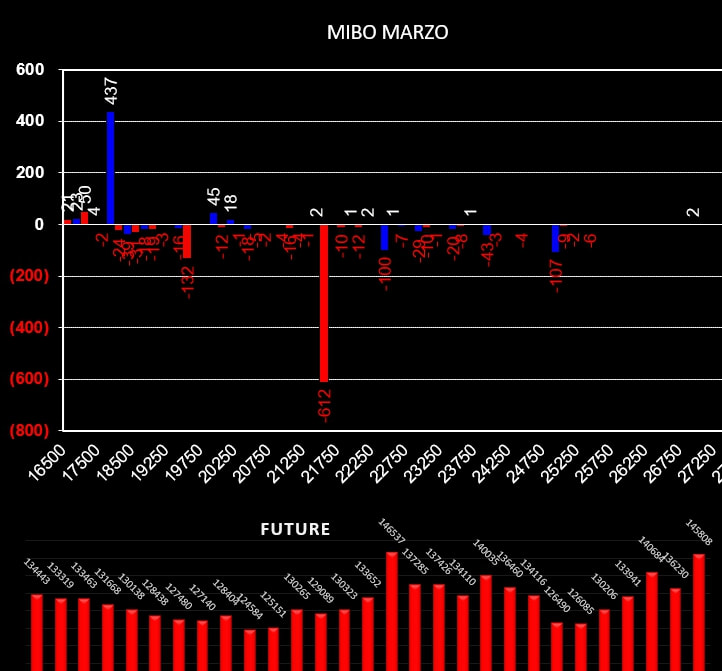

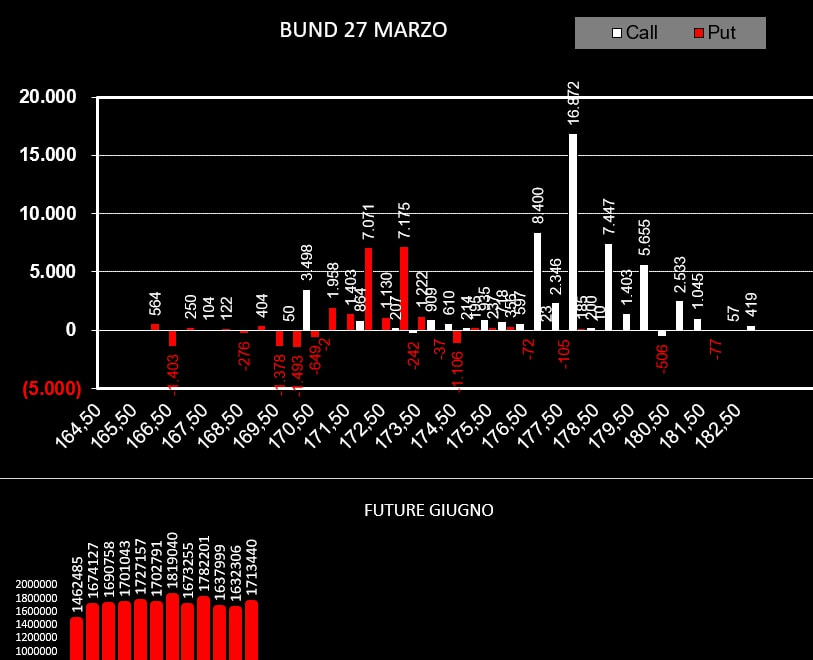

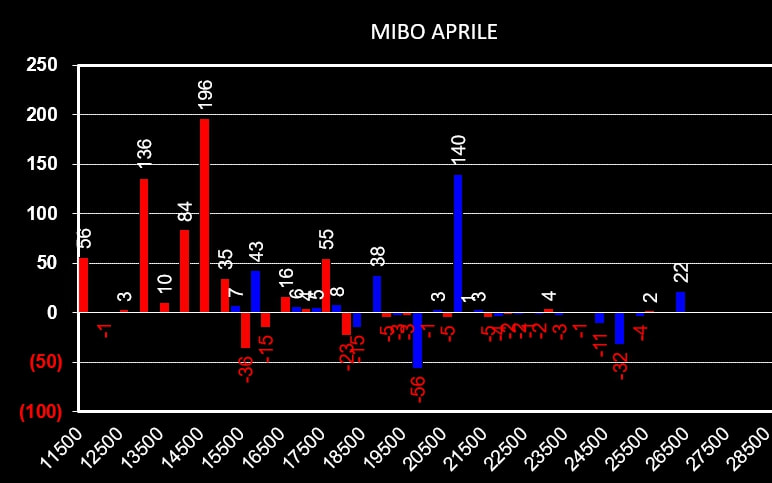

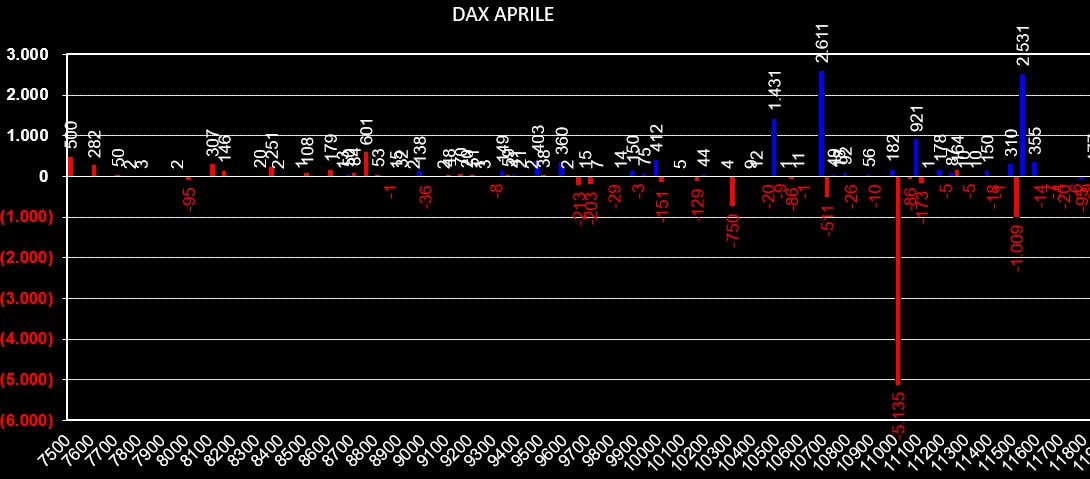

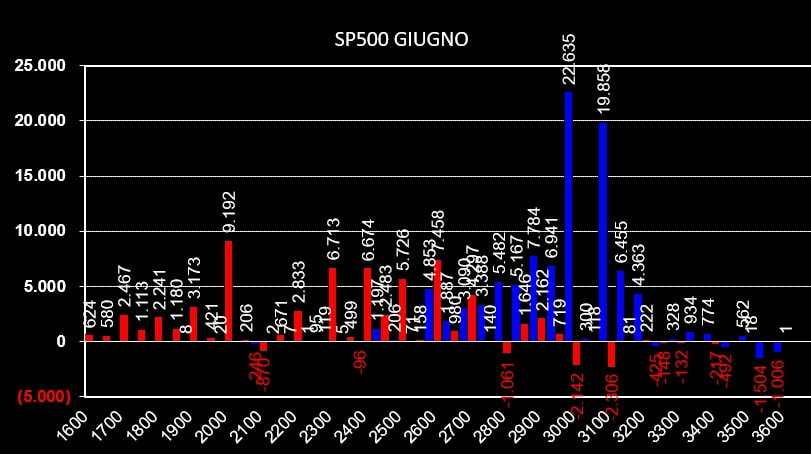

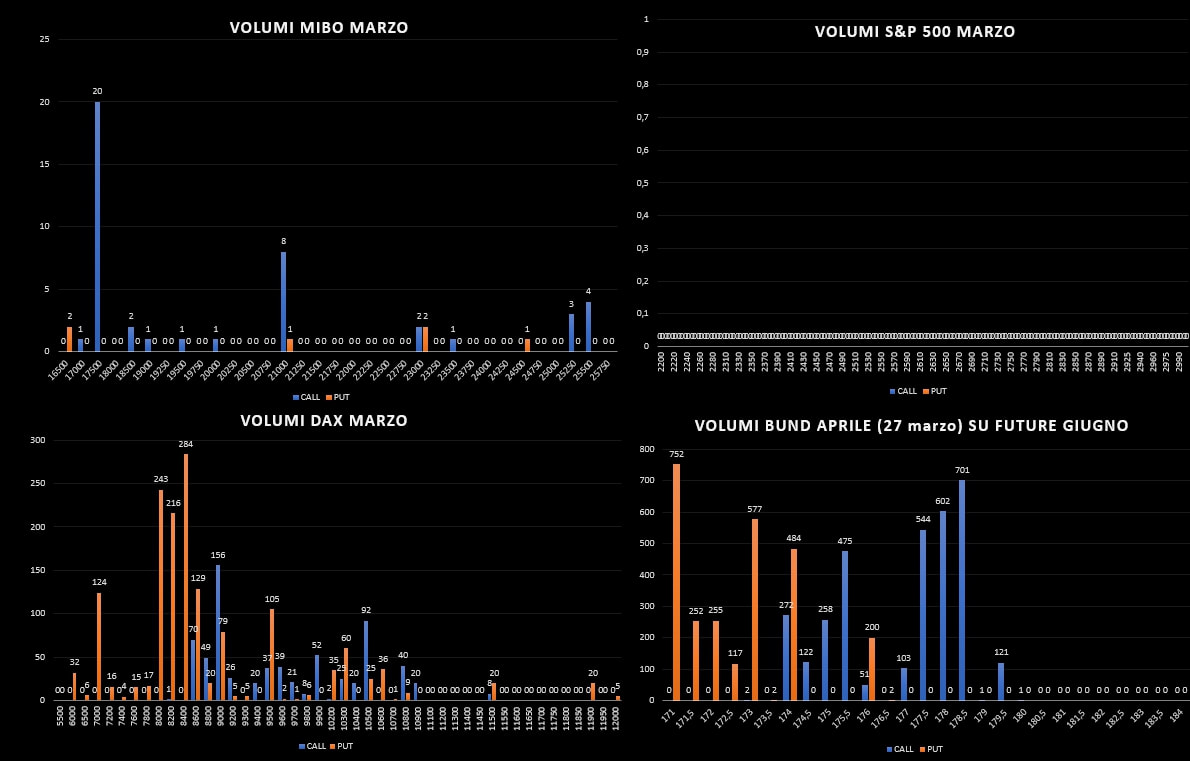

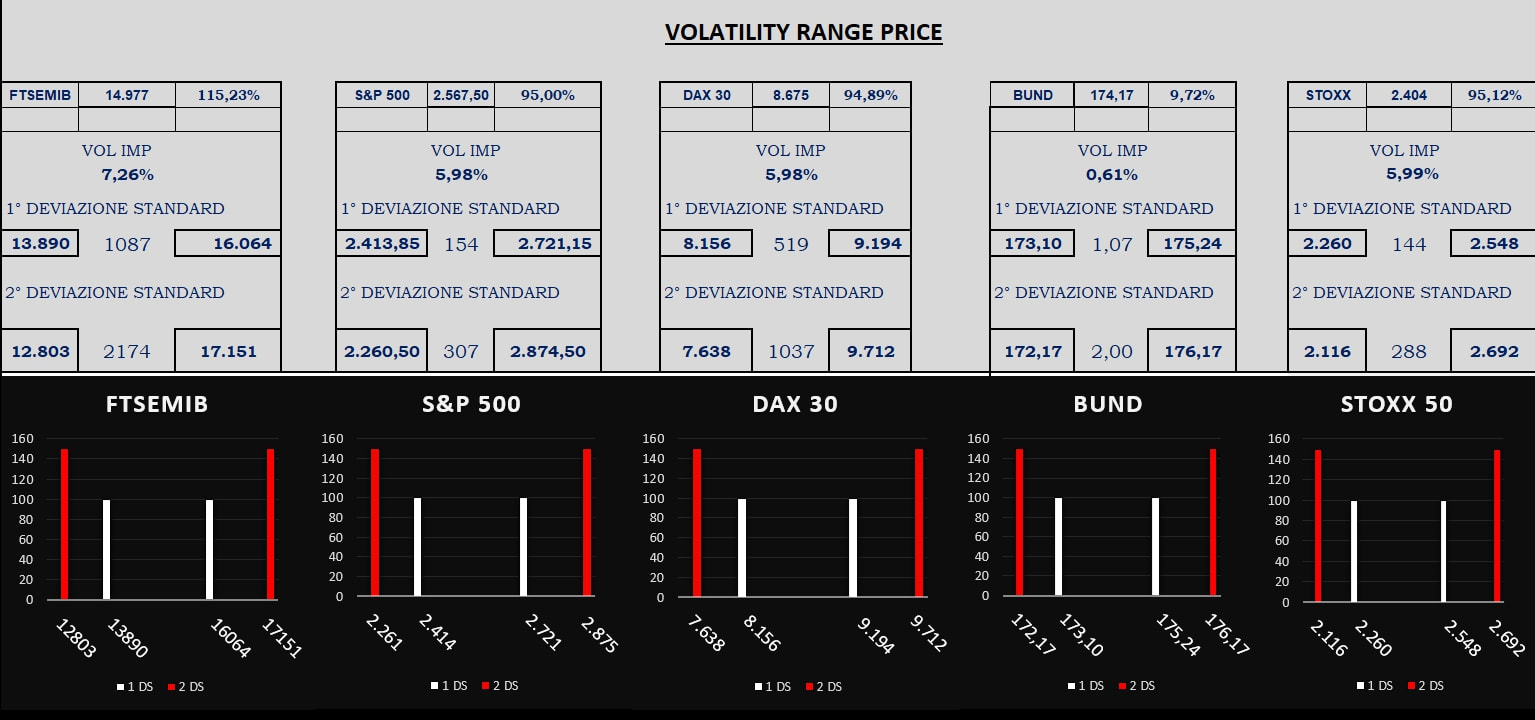

Ad una manciata di giorni dalla chiusura del trimestre borsistico andiamo ad osservare come si stanno muovendo gli operatori in questo difficile mercato contraddistinto da altissima volatilità e movimenti di prezzo fuori dal comune. Su tutti sottostanti europei, Idem ed Eurex, i cumulati volumetrici della passata seduta sono servizi esclusivamente per aumentare le posizioni di contratti future rimaste a mercato. Ricordo che in questa settimana la situazione si farà ancora più indecifrabile per effetto dei rollaggi dovuti alle scadenze tecniche. Sulle Mibo i future sono passati da 145.808 a 149.997. Sul comparto opzioni gli operatori si stanno muovendo quasi esclusivamente sulla scadenza Aprile mentre su Marzo, dove gli strike sono arrivati al capolinea, si assiste solo a chiusure di put deep itm a strike 21500 ed apertura di posizioni call a strike 18000. Sul Dax i future sono aumentati da 138.443 a 140.544 e sulla chain delle opzioni si registra un forte aumento di put a strike deep itm e chiusure di put atm. Nuovi ingressi sotto il prezzo solo a partire da strike 7600. Anche sul Bund aumento della componente future ed nuove aperture di put a strike 173.00 ed in misura maggiore di call a strike 177.00 e 178.00. Infine su S&P che vede diminuire la componente future ed aumentare sia put che call su strike otm a voler prezzare un range di tolleranza da qui a scadenza. Nuove put a partire da strike 2500 fino a strike 2400 e nuove call in area 2700. All'interno di questo range si registra un aumento di put e call un pò ovunque. Da rimarcare comunque che sono entrati nuovi contratti put deep itm a strike 2825 in chiara funzione di copertura. Sulla funzione di ripartizione di tutti i sottostanti azionari siamo arrivati ben oltre il 90% di put itm. La negatività dovuta alle repentine ricoperture di queste posizioni in difficoltà è ben visibile dall'aumento dei future e delle put deep itm. Tutto questo dovrebbe portare nuovi aumenti di volatilità implicite e le solite forti escursioni dei prezzi da un livello ad un altro fino a che non verrà trovata, se il mercato ci riuscirà, una nuova area di equilibrio considerando che fra quattro giorni tutti i derivati scadranno. Queste invece sono le movimentazioni dei contratti sulla prossima scadenza Aprile per Mibo e Dax, e Giugno per S&P. Sulle Mibo si osserva un aumento di put a partire da strike 14500 e di call a strike 21000. In pratica è stato lasciato spazio ai prezzi di muoversi in ampiezza. Sul Dax netta chiusura di put itm a strike 11000 ed apertura di call su strike otm. Al di sotto poche e rarefatte aperture di nuove posizioni put. Infine S&P che vede aumentare notevolmente la componente call otm e vede piazzare nuovi contratti put su tutta la chain delle opzioni a partire da strike 2500, Ore 9.30 Livelli di range prezzati dal market, volumi di apertura e curva dei future della volatilità in mostruosa backwardation. I livelli su S&P sono stati calcolati utilizzando il teorico del vwap ed il teorico della volatilità implicita essendo i mercati chiusi per eccesso di ribasso. Lascia una risposta. |

Bruno NappiniOpzioni e future Archivi

Settembre 2020

Categorie |

Feed RSS

Feed RSS