|

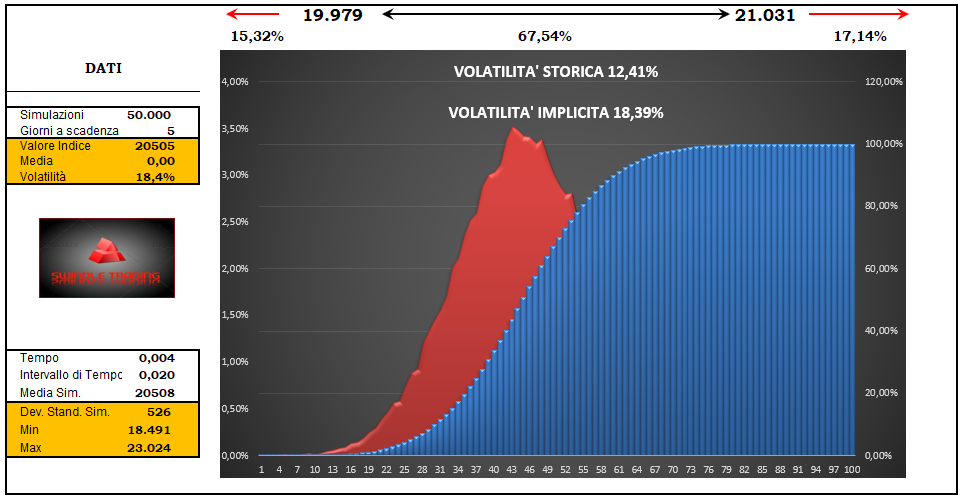

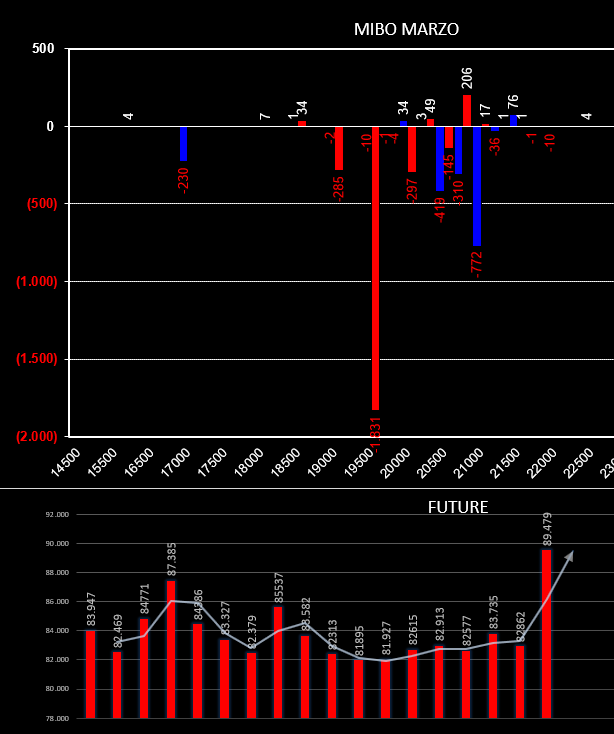

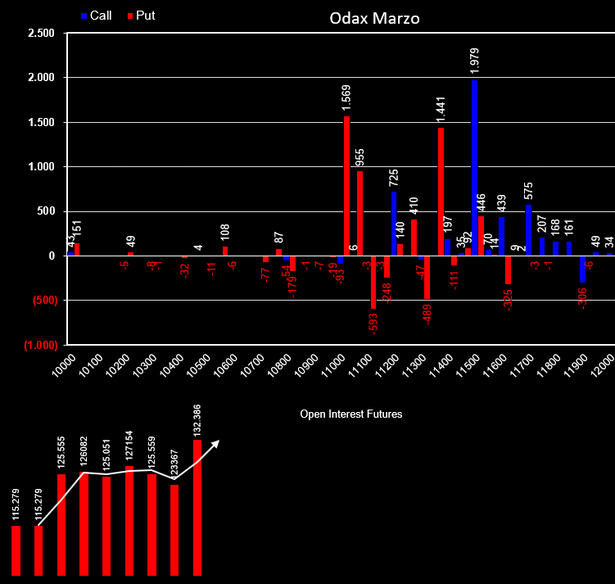

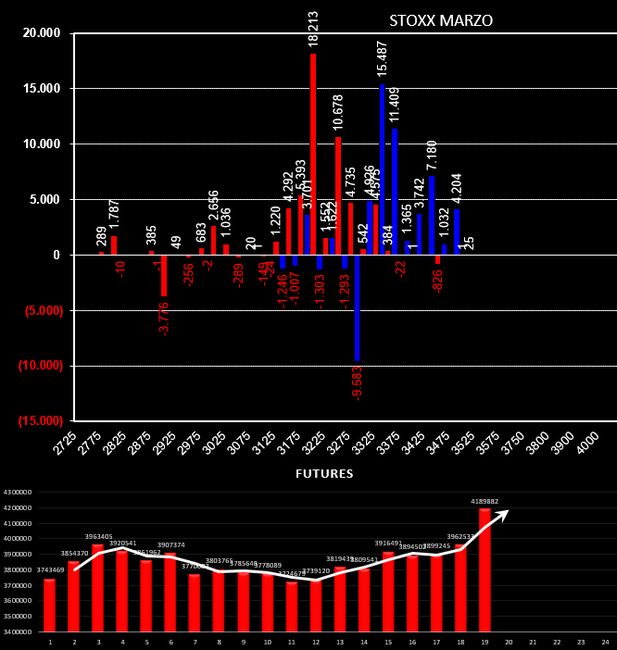

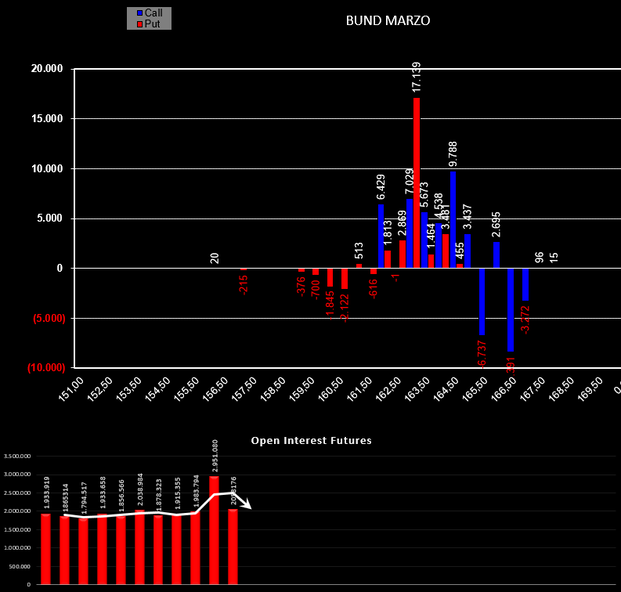

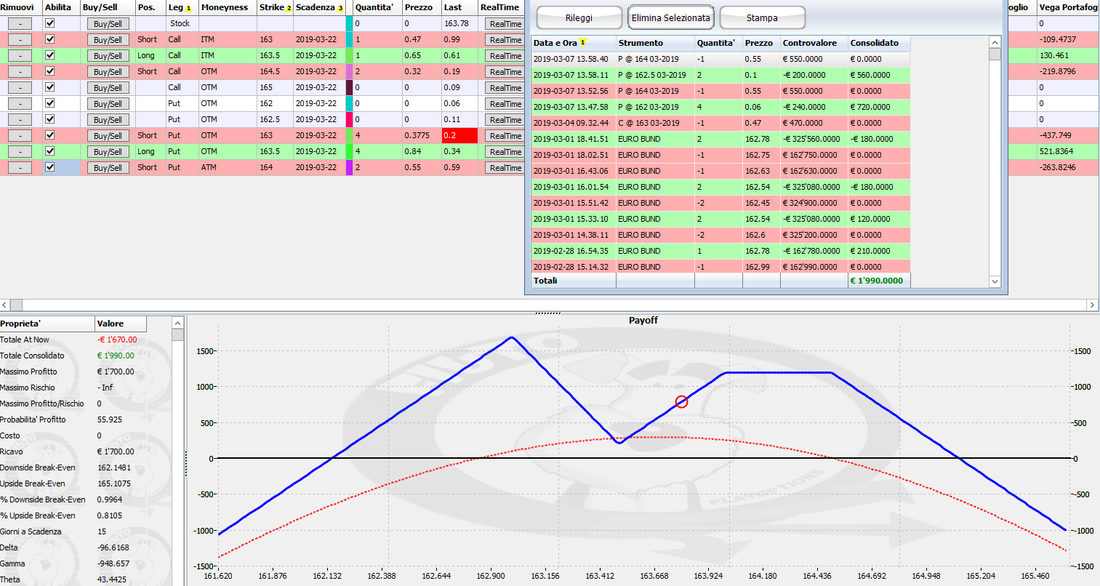

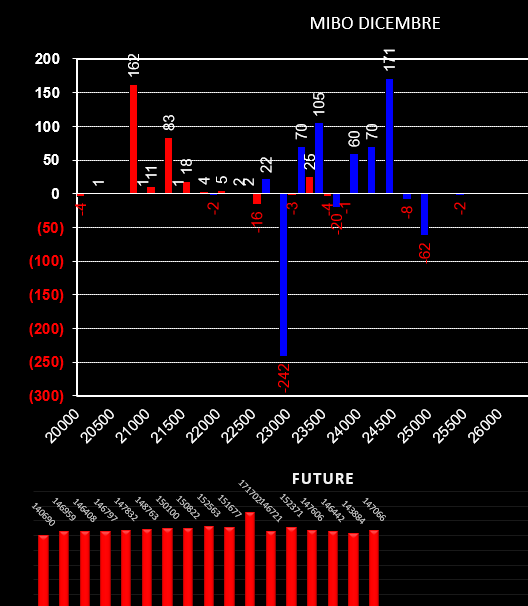

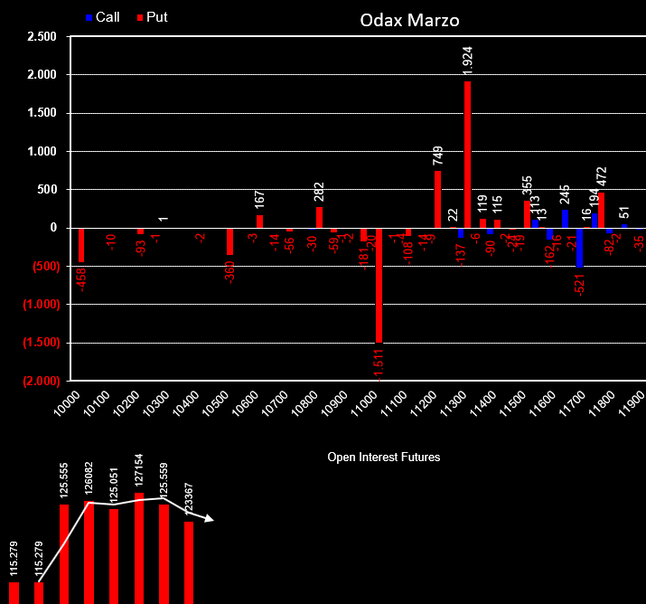

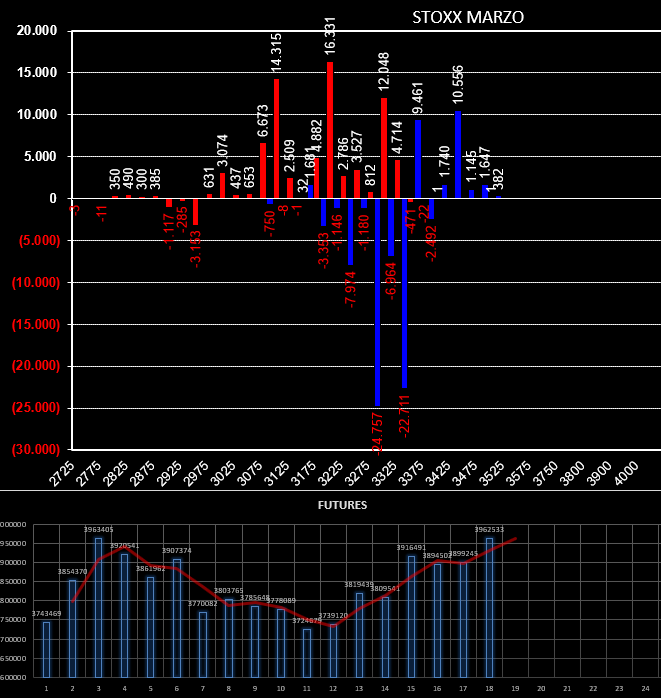

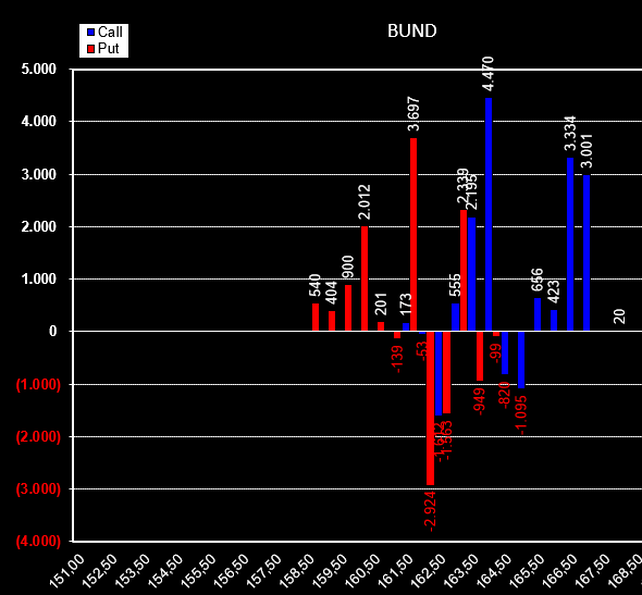

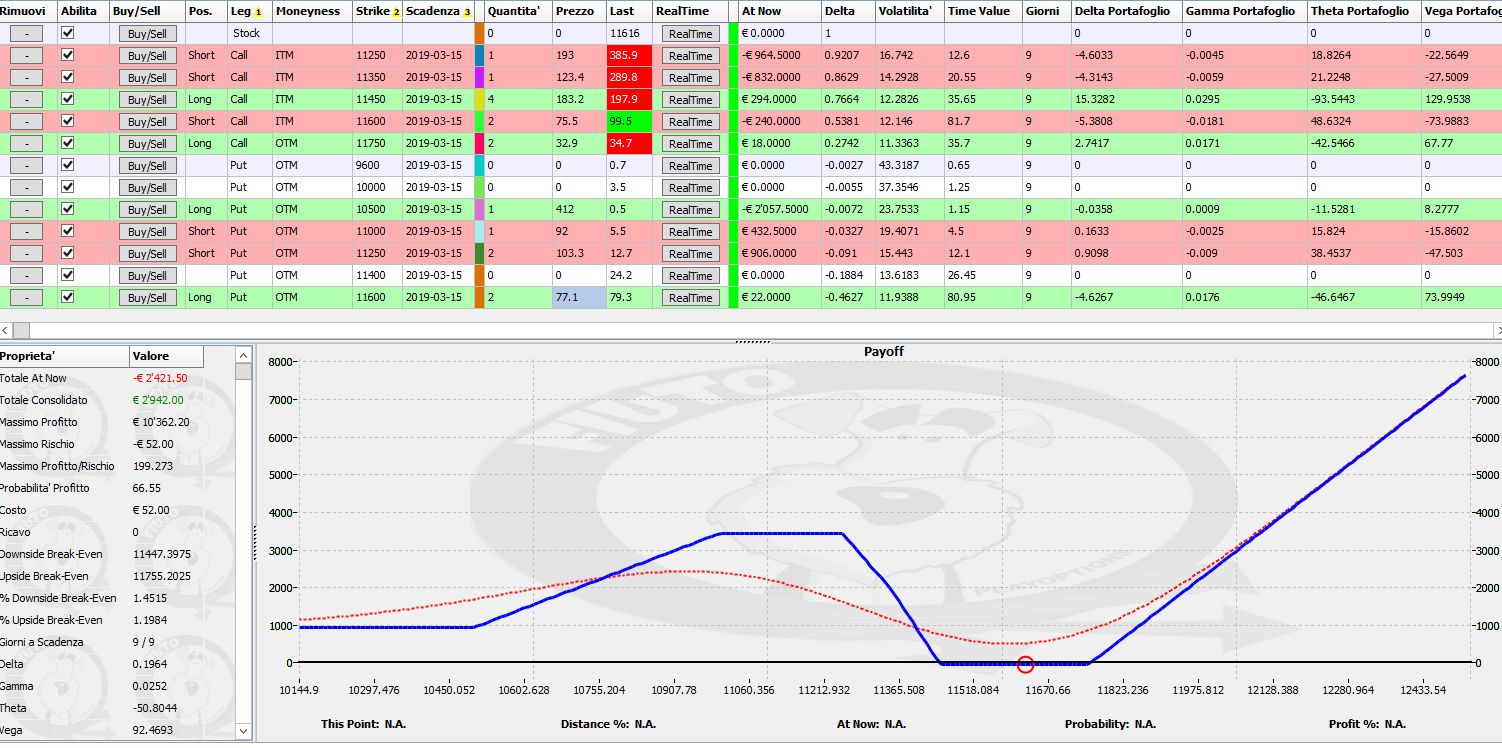

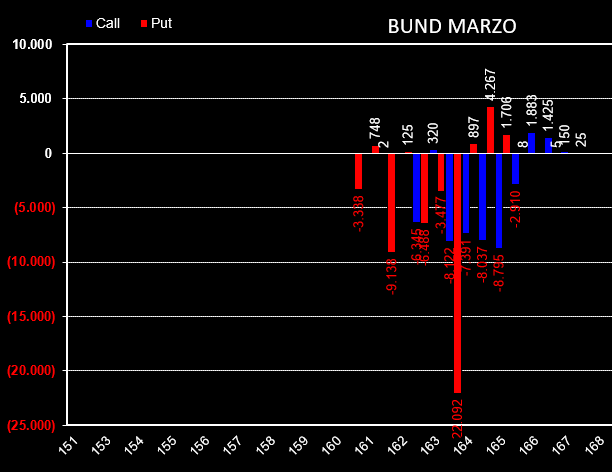

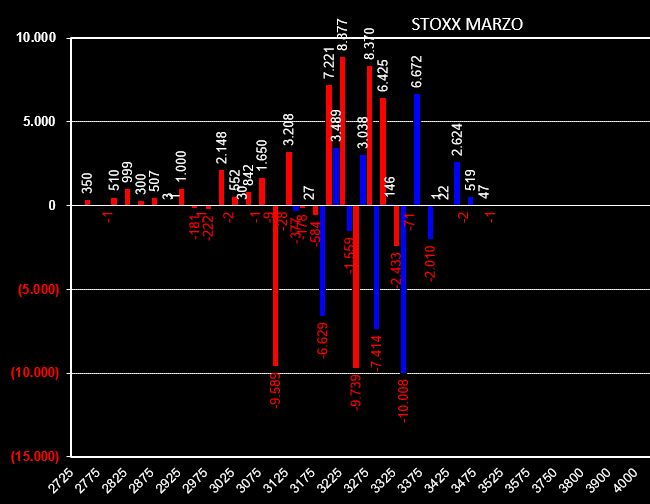

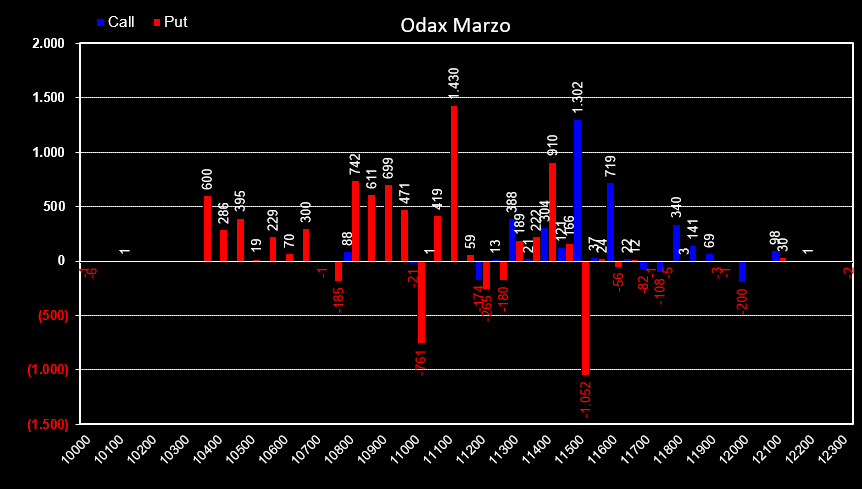

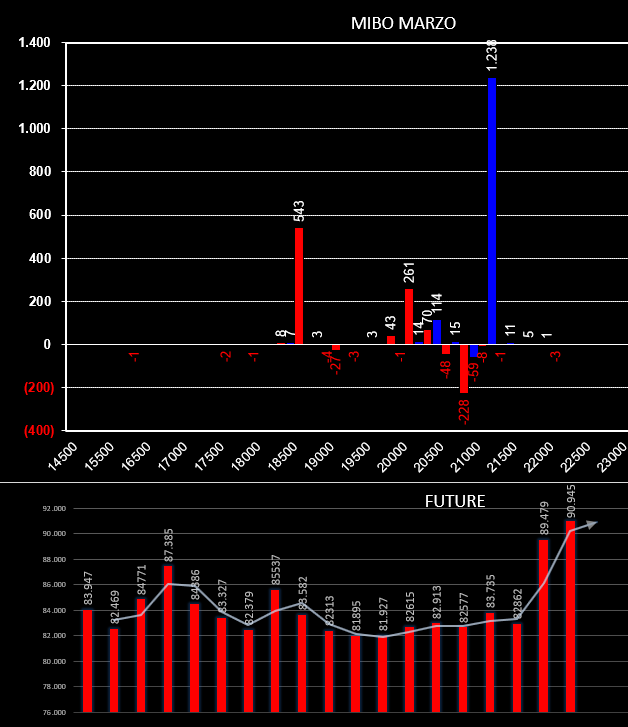

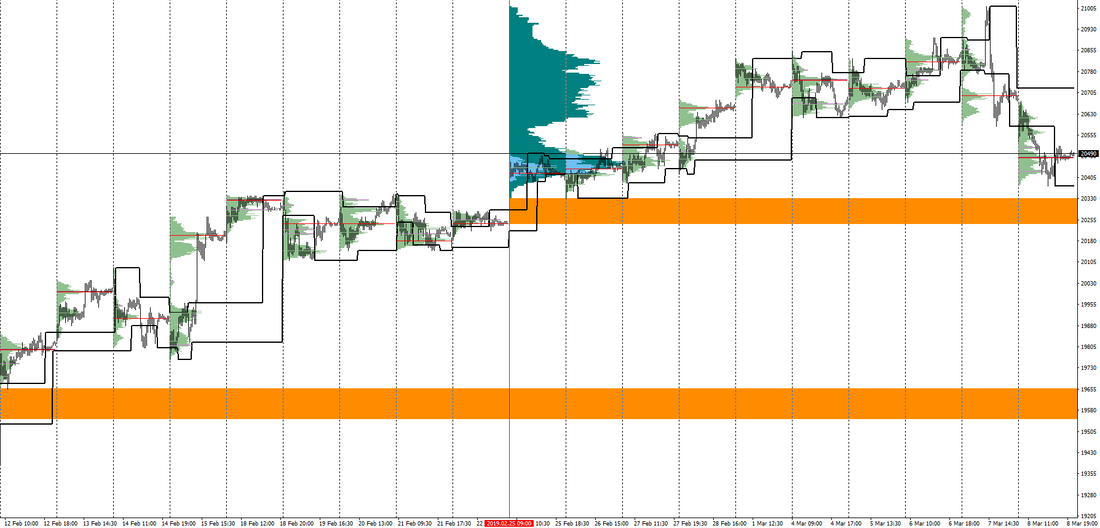

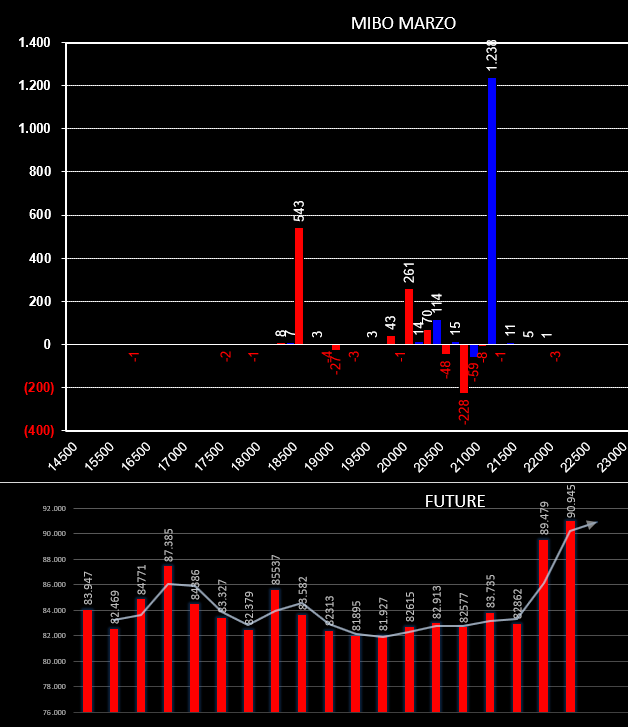

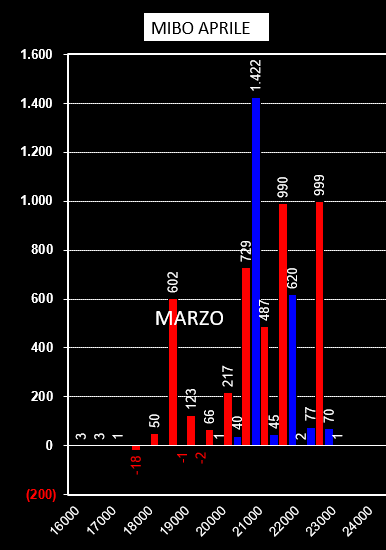

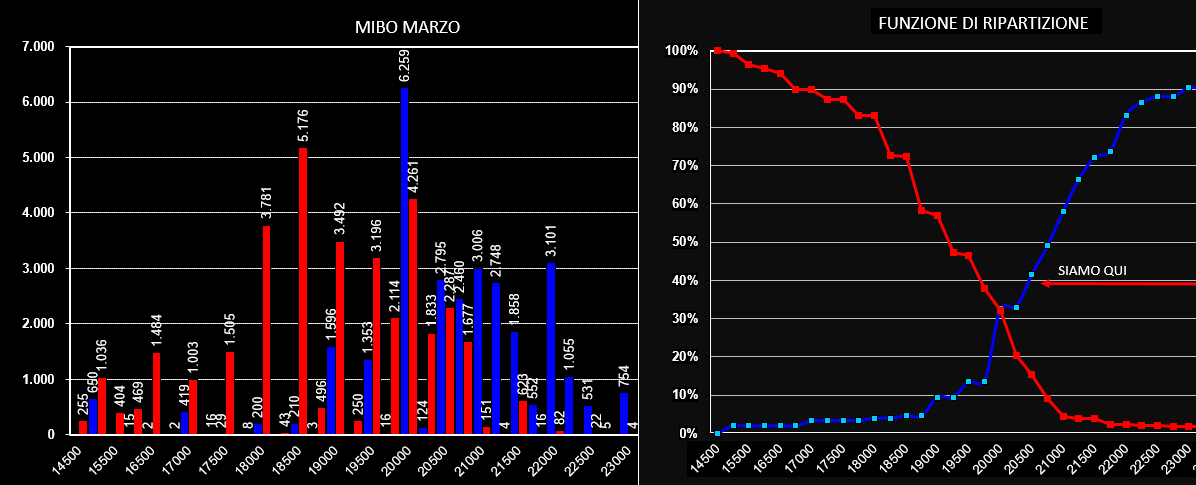

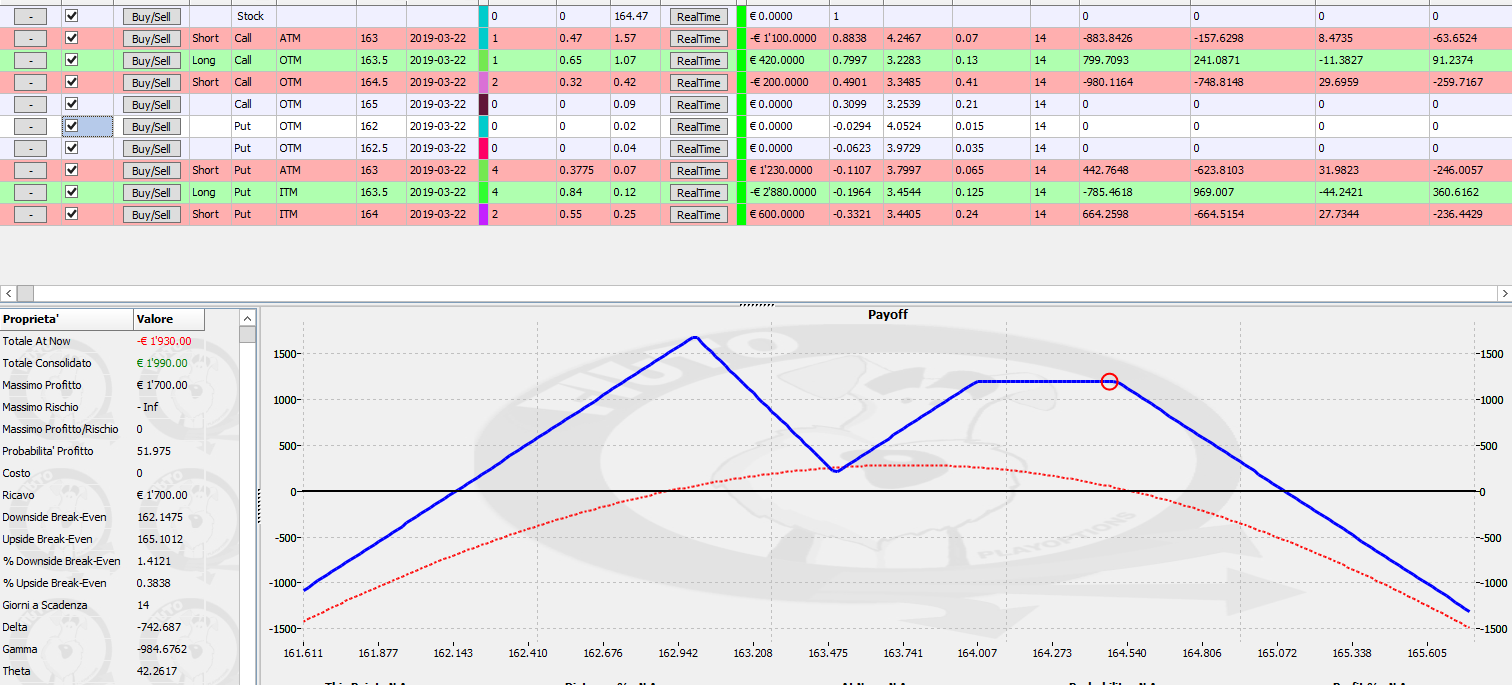

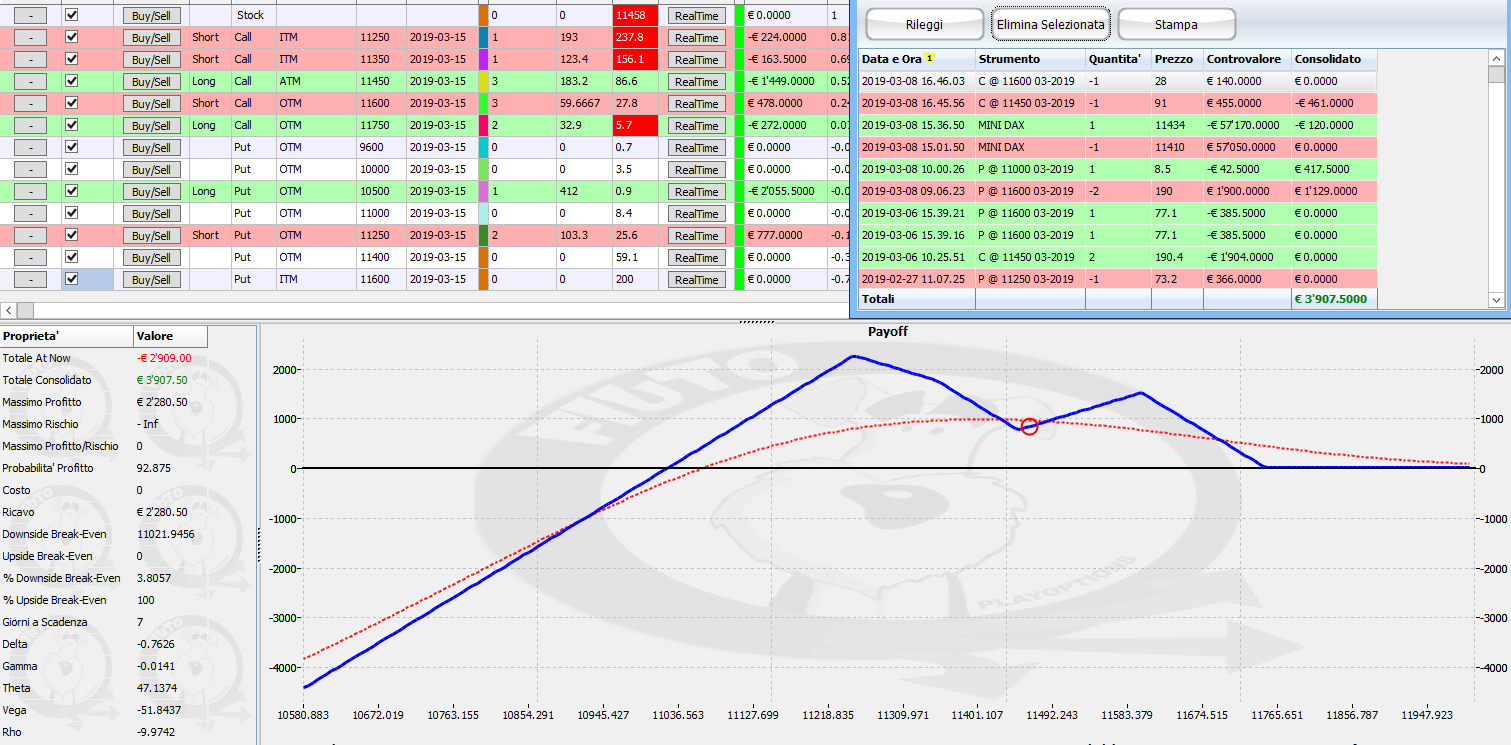

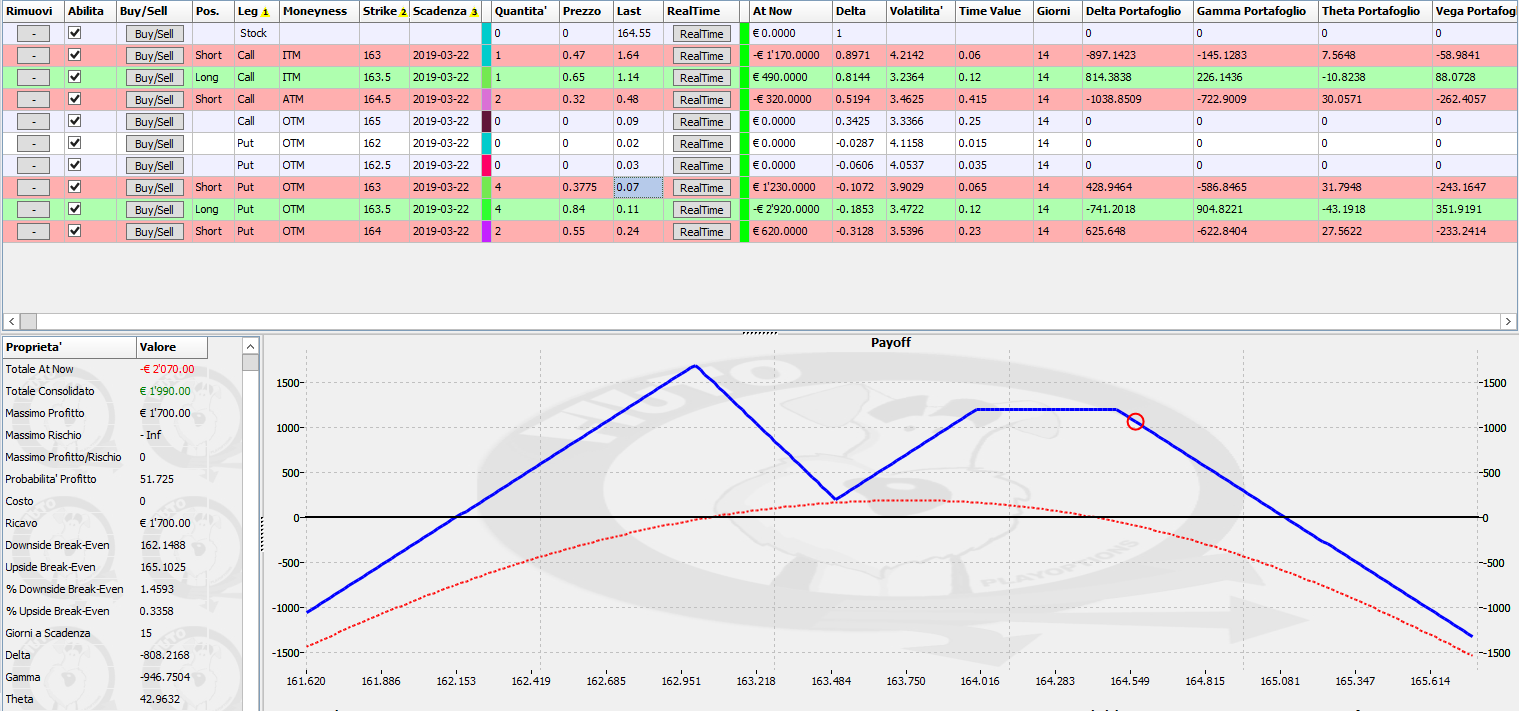

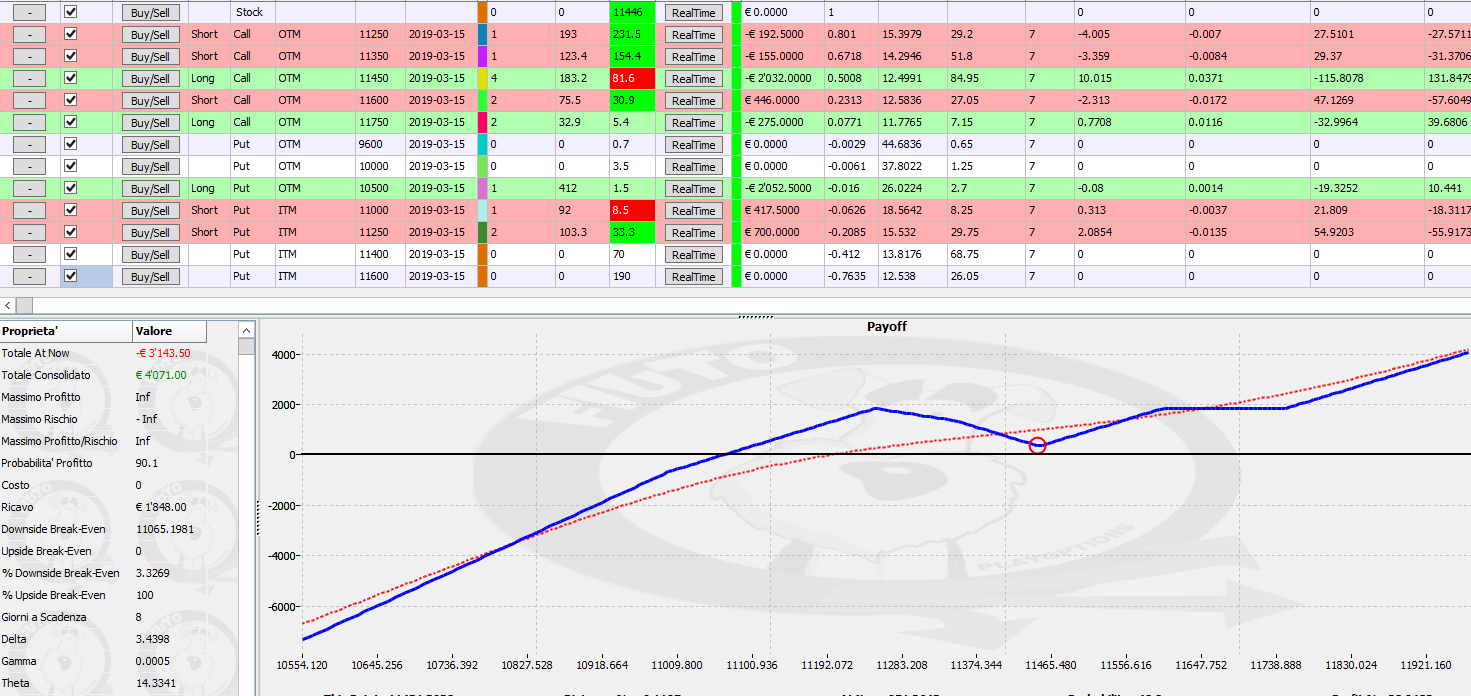

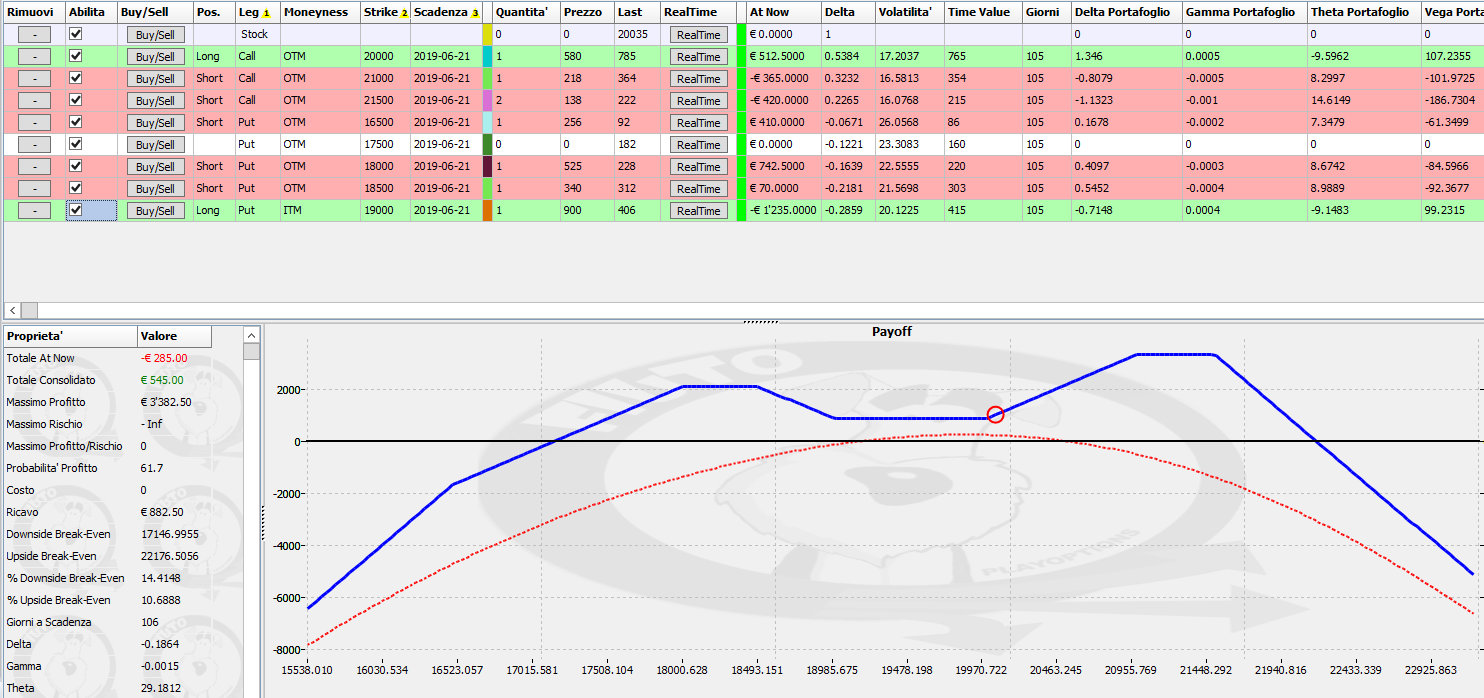

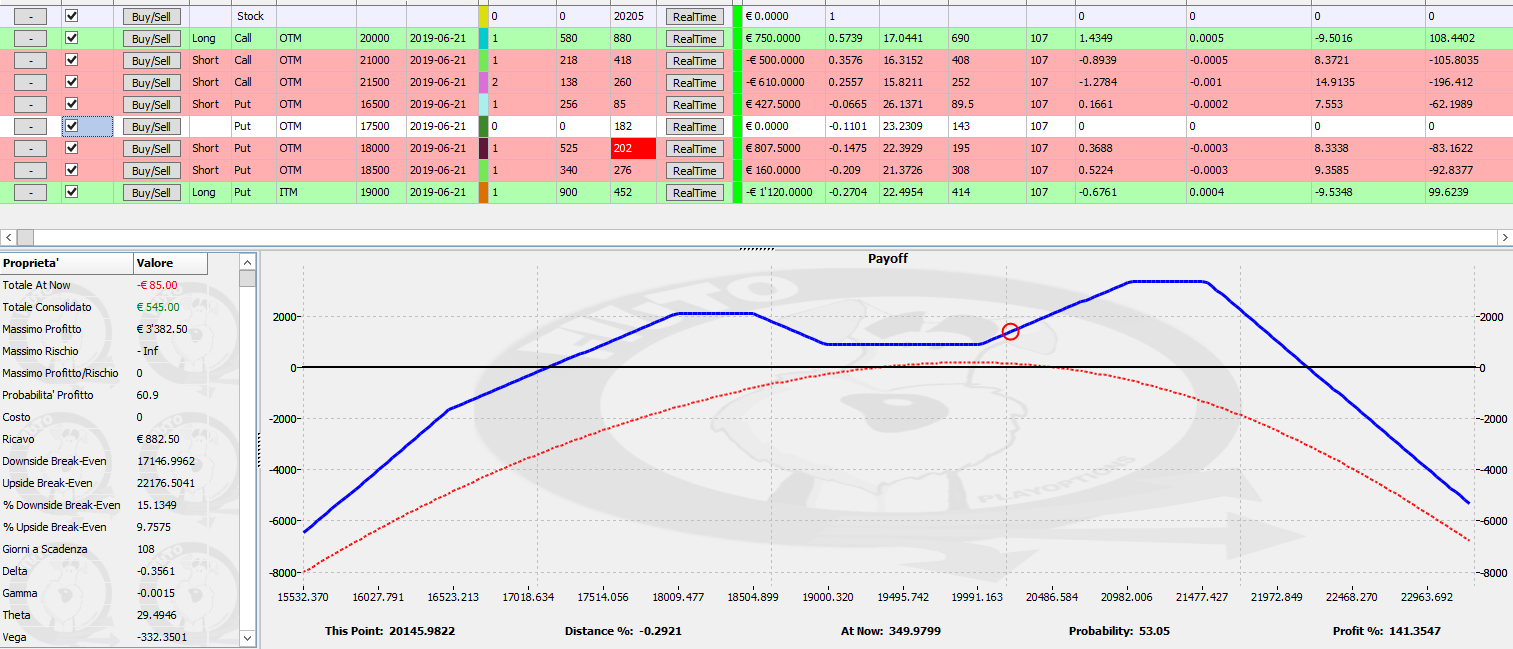

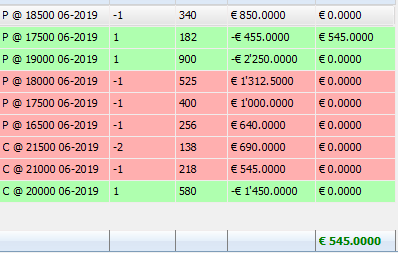

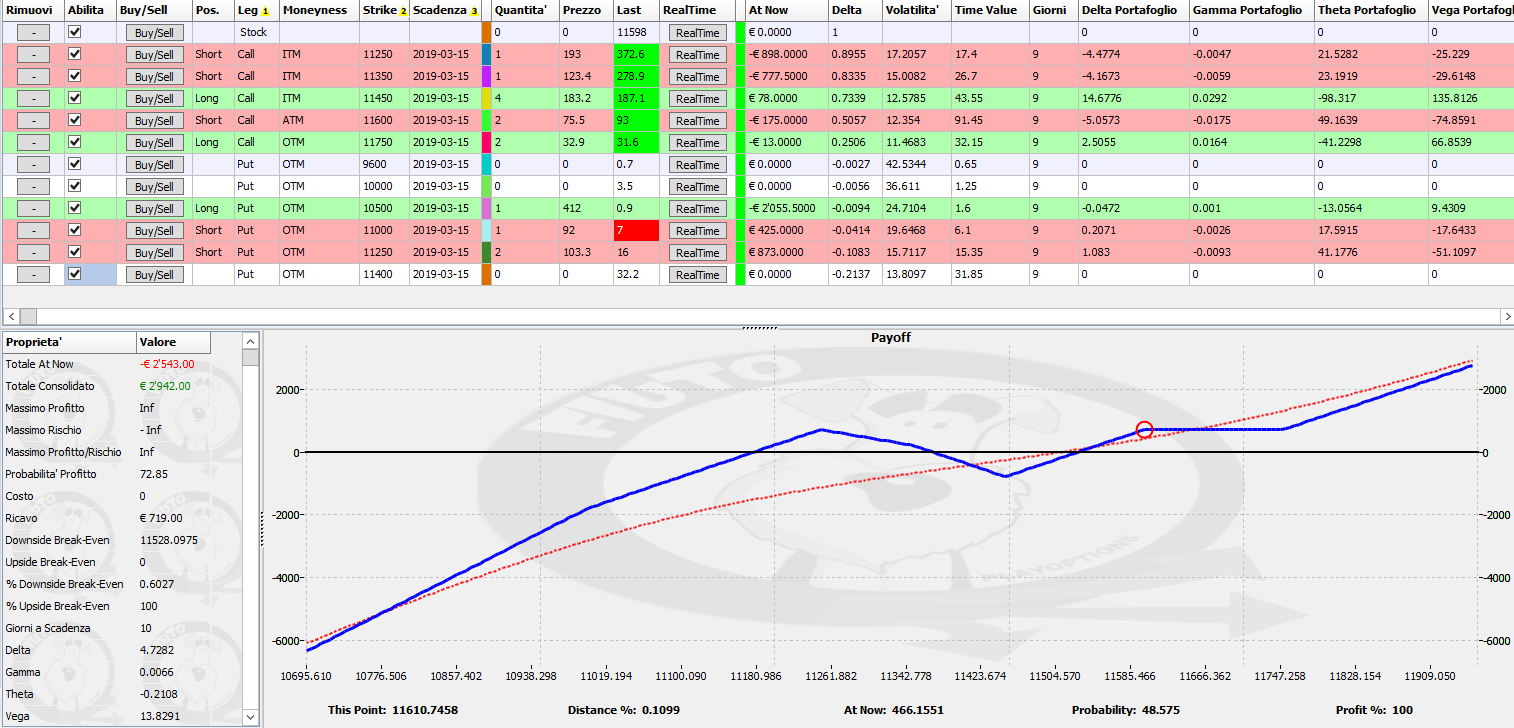

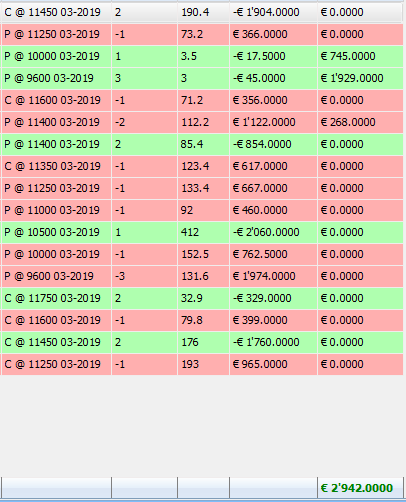

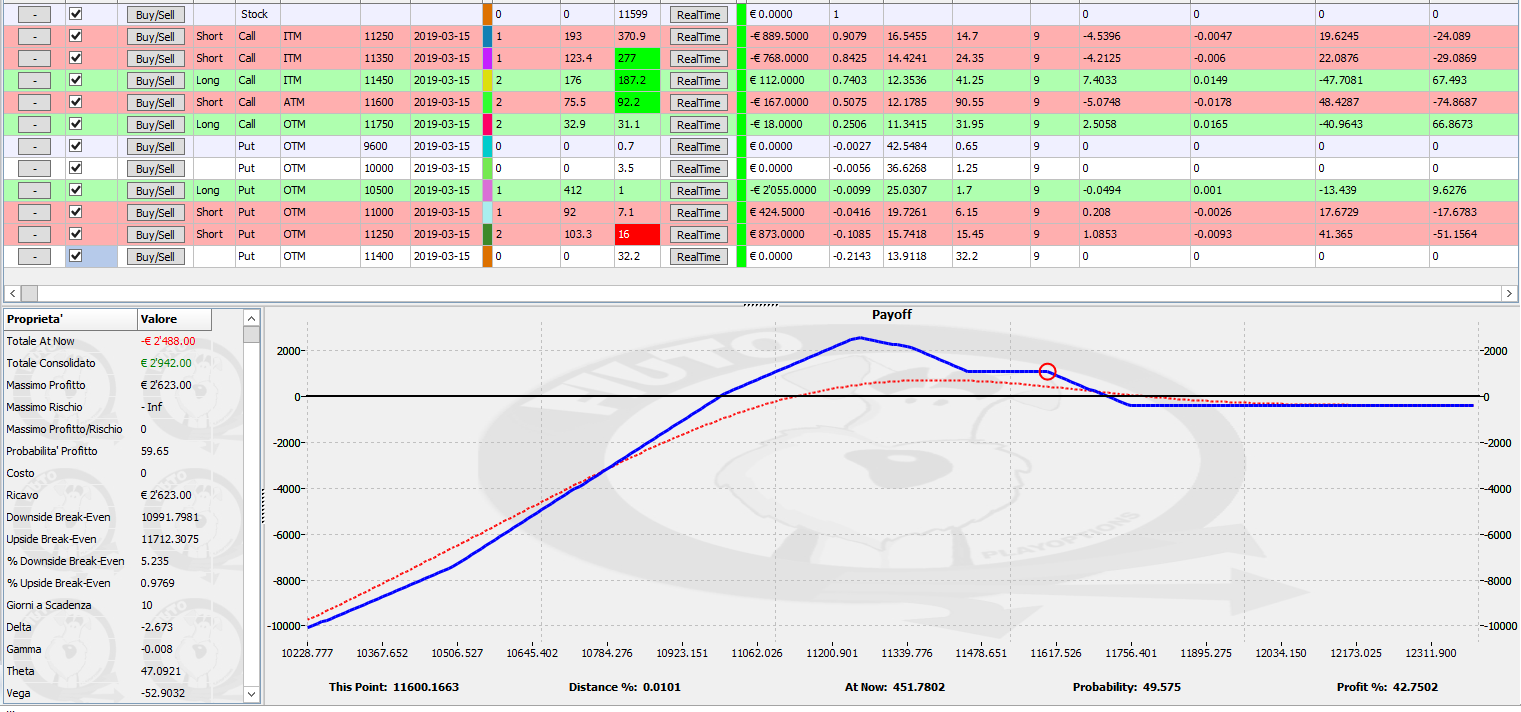

Nei quattro grafici le movimentazioni dei contratti del mercato delle opzioni. Mancando solo cinque giorni alle scadenze tecniche, sugli indici azionari, dax, stoxx e ftsemib, si assiste ad un tentativo di circoscrivere il mercato all'interno di un preciso range di prezzo, piuttosto ampio sulle Mibo e più preciso sugli indici Eurex. Ftsemib 20250 - 21250 Dax 11350 - 11500 Stoxx 3275 - 3375 Sul Bund invece si assiste alla chiusura massiccia di opzioni sia atm che otm, sia call che put. Quello che si riesce a malapena ad intuire è che il mercato è movimenti all'interno di strike 164,00 e 166,00 Scambi in ribasso nella seduta di venerdì per la Borsa di Milano, che accusa una flessione dell'1,03%. Il controvalore degli scambi nella seduta odierna è stato pari a 2,41 miliardi di euro, in calo di 536,9 milioni di euro, rispetto ai 2,95 miliardi della vigilia; i volumi si sono attestati a 0,73 miliardi di azioni, rispetto ai 1 miliardi precedenti. La volatilità storica si attesta al 12,41% e la volatilità implicita al 18,49% La chiusura settimanale è a 20505 ed in flessione di 220 punti rispetto alla settimana precedente. Fissiamo quindi su una chart giornaliera dove si trovano i livelli di swing: 20230 e 21080 sono i più vicini e successivamente troviamo 21605 e 19645. Come è ben visibile il prezzo sta viaggiando nella parte inferiore della mediana di un canale di regressione lineare rialzista. Di contro osserviamo lo sviluppo volumetrico dei prezzi che ci indicano come in area 20400 insista un grosso cumulato ed in basso due aree di vuoto volumetrico assimilabili a gap di prezzo: il primo in area 20300 ed il secondo in area 19600. Analizziamo adesso come si sono mossi durante la settimana gli operatori dell'iper specialistico mercato delle opzioni. La scadenza in osservazione è la Marzo che chiude il proprio ciclo il 15 marzo prossimo. L'ultima giornata di contrattazioni si è contraddistinta per il notevole aumento di future arrivati alla cifra totale di 90945 ed all'incremento di 1238 call a strike 21250 e di 543 put sul lontano strike 18500. Visti i prezzi che ormai hanno queste opzioni tendo a considerarle esclusivamente coperture di gamma visto che nell'ultima settimana di vita residua delle opzioni questa greca tende ad esplodere esponendo a forti marginazioni i conti degli operatori. Aumentando il frame vediamo che nella movimentazione di tutta la settimana gli operatori hanno delineato con estrema precisione il campo di battaglia ed i livelli oltre i quali il prezzo non è gradito che vada. Apertura di put a strike 20000 e 20250 e di call a strike 21250. Inoltre chiusura di 1300 call a strike 21000 e 1079 put a strike 19500. E' evidente che il mercato ha messo in atto una strategia simile ad uno short strangle che si avvantaggia da prezzi stabili o perlomeno all'interno degli strike oggetto di contrattazione, da una diminuzione di volatilità implicita e dal passare del tempo. Il totale Marzo e la funzione di ripartizione collocano questo mercato molto vicino all'area di indifferenza poichè con i prezzi intorno a 20500 soltanto il 40% di opzioni call scadrebbe senza valore. Da ricordare che durante la settimana si sono toccati importanti valori di vero ipercomprato giacchè la componente call era arrivata ad essere circa il 70% in the money. E' ormai noto come il mercato, una volta raggiunti certi eccessi, tende a riassorbirli velocemente. Come di consueto proviamo a calcolare, in base al prezzo di chiusura, al tempo residuo ed alla volatilità, dove gli operatori hanno prezzato i livelli di intervento per la prossima settimana, equiparabili ad una deviazione standard. Range di escursione: 1050 punti Range Superiore: 21030 punti Range Inferiore 19980 punti 68% di probabilità che i prezzi rimangano all’interno del range 15% di probabilità che i prezzi possano rompere il range inferiore 17% di probabilità che i prezzi possano rompere il range superiore  Giornata asfittica e senza reali spunti operativi. Su Stoxx, Mibo e Bund non ho fatto nulla anche se il Bund è arrivato al'estremo del massimo guadagno a scadenza della strategiai, oltre inizia ad essere pericoloso. Sul Dax ho invece cercato di monetizzare le plusvalenze delle due long put 11600 e chiudere anche la short put 11000 che rubava solo denaro ai margini di mantenimento non avendo più niente da dare. Sono rimasto per tutta la giornata con una struttura rialzista a delta positivo che ho dovuto pure proteggere entrando con uno short future a 11410 e poi chiuso in stop loss a 11434 ed una short put scadenza giugno 10500. In serata sul piccolo strappo delle 16,40 ho venduto una call 11450 a 91 ed una call 11600 a 28. A questo punto al rialzo non ho più problemi, sono theta positivo e leggermente delta negativo. Questo dovrebbe darmi il tempo di intervenire qualora i prezzi venissero a bussare ai livelli dei miei strike. Queste sono le posizioni su Mibo, Dax, Bund e Stoxx fotografate alle ore 9,30. In difficoltà la posizione sul Bund visto che i prezzi sono andati a toccare la gamba di call posta a 164,50. Mibo e Stoxx non sono state toccate non essendoci niente che richiede correzioni particolari. Solo un eseguito in apertura sulle opzioni dax con la chiusura di due long put 11600, con incasso della pulsvalenza, comprate due giorni fa insieme a due call 11450 per mettere in sicurezza di gamma la strategia. Margine richiesto per questo portafoglio circa 23mila euro dei quali 10mila servono esclusivamente per la struttura dax momentaneamente scoperta al ribasso e con scadenza la prossima settimana. Come prevedibile la giornata del 7 marzo, in occasione della conferenza stampa di Mario Draghi e della comunicazione di un nuovo Ltro a due anni e non, come si aspettavano i mercati, a quattro, ha portato notevole volatilità agli indici che dopo aver strappato al rialzo si sono rimangiati tutto chiudendo in territorio negativo. Su tutti gli indici azionari è evidente come la componente future sia sensibilmente aumentata con conseguente aumento di contratti in opzioni ai lati del prezzo. Unico indice a non rispettare questa movimentazione è stato il Ftsemib che, a fronte di un aumento di open interest del future ha visto una chiusura massiccia di molte opzioni, sia call a strike 20500/21000 che, in maggioranza put. a strike 19500. Su Stoxx aumento di put a 3200 e 3250, chiusura call a 3300 ed apertura di nuove posizione a 3350 e 3375. Su Daxx invece nuovi posizionamenti di put a 11000 ed 11350 e di call a strike 11500 Discorso a parte merita il Bund marzo che ha rotto inarrestabile i massimi degli ultimi giorni appoggiandosi in chiusura preciso sullo strike di call 164.50. In questo caso notiamo una netta chiusura di contratti future ed un forte aumento di posizionamento di put a strike 163.00 e di molte call sia Itm che a strike 164,50. Ci aspettano ancora giornate con aumenti di volatilità e movimentazioni impulsive dei prezzi, occorrerà un pò di tempo per far sedimentare la polvere e comprendere meglio i nuovi posizionamenti nei vari mercati.     Sul Bund Marzo ho effettuato questo riposizionamento. Poco prima dell'intervento di Draghi ho monetizzato le plusvalenze chiudendo sei short put, quattro a strike 162,00 e due a strike 162,50 che erano solo un inutile ed ingombrante fardello visti i margini e soprattutto il gamma che avevano. Successivamente ho provveduto alla vendita di due put 164,00 per ricentrare la posizione cercando, quanto più possibile, di rimanere neutro al vega ed alle oscillazioni di prezzo. La figura si riferisce al primo pomeriggio ma, come sapete, il bund si è andato ad appoggiare preciso preciso, dopo un forsennato rialzo, sullo strike di call 164,5 andando ad interessare l'angolo estremo del mio lato destro e portando il mio at now da positivo a negativo. Vedremo domani come agire, se entrare in tendenza con future vendendo altre call atm oppure alleggerire la posizione e spostare il rischio. Sulle altre strategie non ho mosso nulla perchè nulla c'era da muovere, domani vedremo di aprire ai lati la strategia sul dax che era stata blindata con acquisti in controtendenza proprio per non rischiar nulla dalla giornata di oggi.  Le immagini sotto mostrano i posizionamenti sui vari strumenti finanziari degli operatori del mercato delle opzioni. Gli istogrammi si riferiscono alle contrattazione totali di questa settimana in attesa della conferenza stampa di Draghi che potrebbe dare una direzione netta ai prezzi. Su tutti gli indici azionari, Mib, Stoxx e Dax, la figura disegnata dal mercato è equiparabile ad una short put, figura notoriamente lateral rialzista. Invece sul Bund si registra un posizione simile ad uno strangle tra 161,50 e 164,00 con all'interno un piccolo straddle centrato a 163,00.     Dopo aver impostato il delta al rialzo come da lettura del mercato delle opzioni, ho preferito tirare il freno e comprare due put 11600/03 a 77,1 che mi blindano tutta la strategia in attesa della conferenza stampa di Draghi. Essendo una scadenza vicina potrebbe esser pericoloso rimanere scoperti su entrambi i lati. In questo modo potrò aspettare il mercato ed operare con calma.  Questa invece è la posizione sulle Mibo Giugno aperta in condizioni di alta volatilità circa un mese fa e che finora non ha mai richiesto correzioni particolari ma solo un attento monitoraggio delle greche. Vedremo se reggerà anche alle news di questa settimana. Altra posizione in opzioni sulle Odax con scadenza Marzo aperta circa un mese fa e trascinata fra mille difficoltà ed errori di pronostico a pochi giorni dalla scadenza. Dapprima nata come operatività intraday si è poi complicata portandomi, su ogni ingresso, a dovermi successivamente difendere. Stamani, coerentemente con la lettura della movimentazione delle opzioni, ho ritenuto necessario modificare il delta originario lievemente negativo che prendeva profitto da una piccola discesa dei prezzi, portandolo nettamente positivo con l'acquisto di call 11450. Nel corso della giornata, sempre in ottica di protezione per effetto della conferenza stampa di Draghi, cercherò anche di comprare a buon mercato opzioni put a strike 11400. |

Bruno NappiniOpzioni e future Archivi

Settembre 2020

Categorie |

Feed RSS

Feed RSS