|

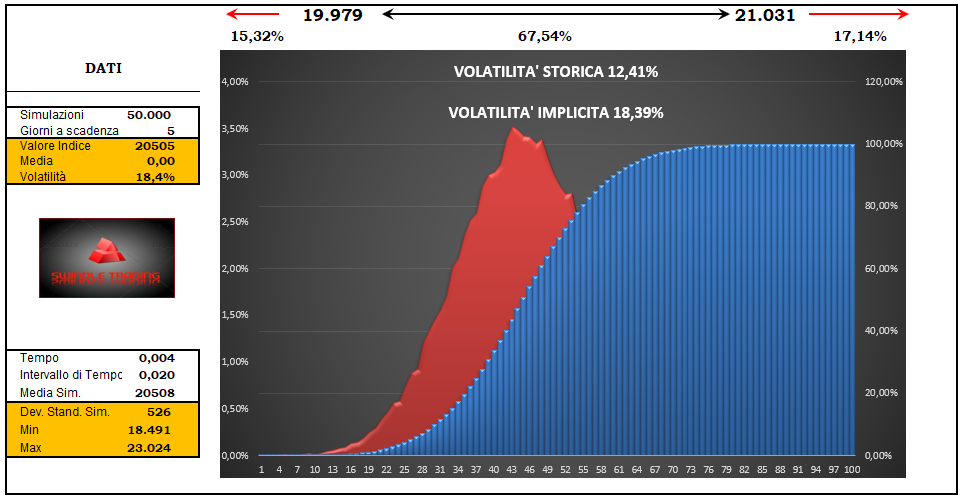

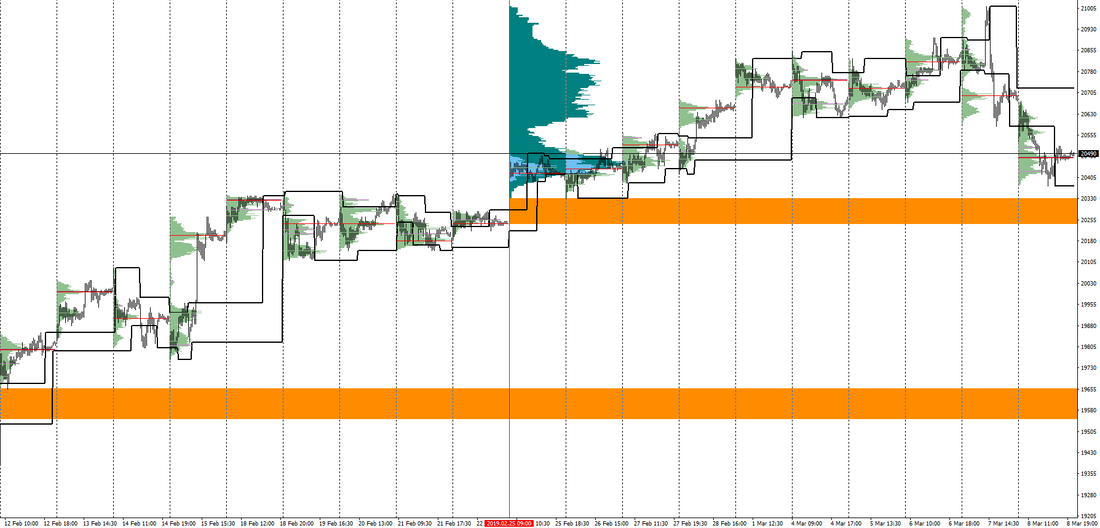

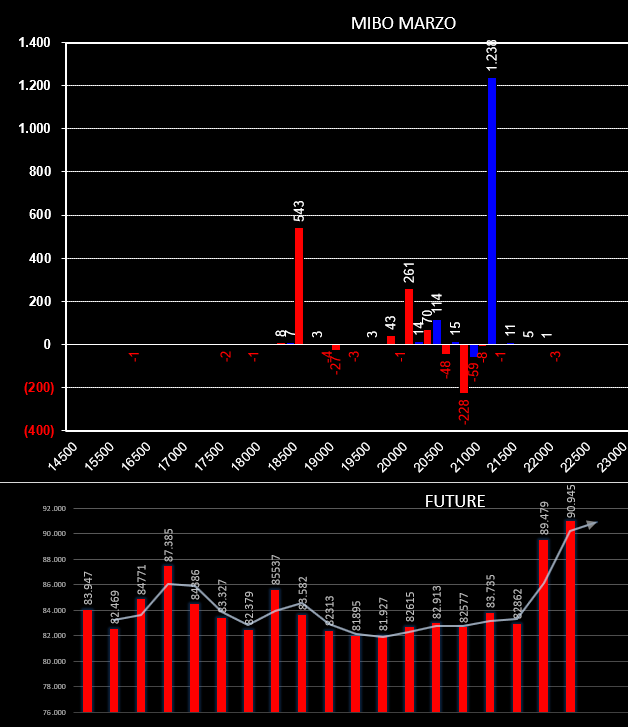

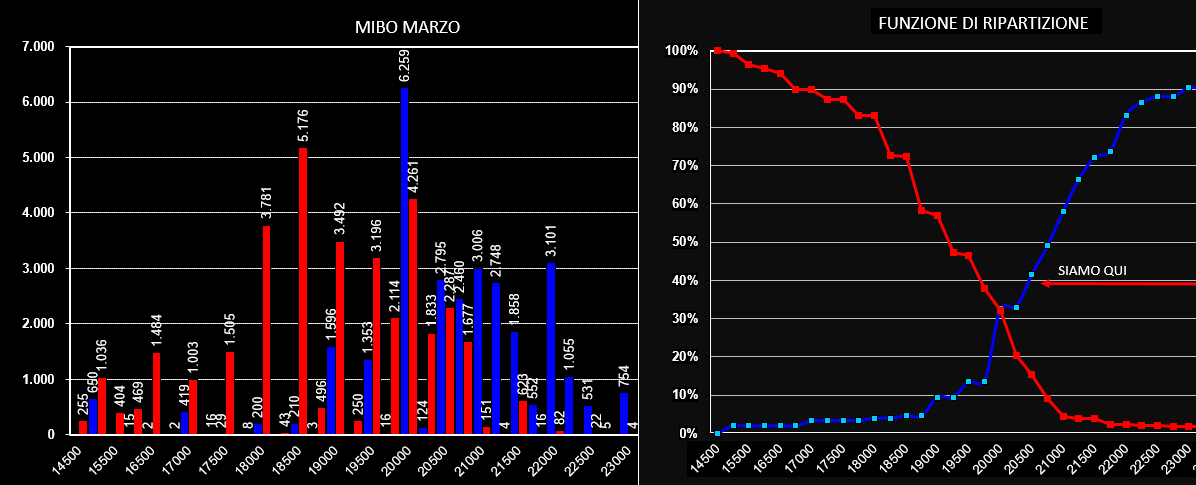

Scambi in ribasso nella seduta di venerdì per la Borsa di Milano, che accusa una flessione dell'1,03%. Il controvalore degli scambi nella seduta odierna è stato pari a 2,41 miliardi di euro, in calo di 536,9 milioni di euro, rispetto ai 2,95 miliardi della vigilia; i volumi si sono attestati a 0,73 miliardi di azioni, rispetto ai 1 miliardi precedenti. La volatilità storica si attesta al 12,41% e la volatilità implicita al 18,49% La chiusura settimanale è a 20505 ed in flessione di 220 punti rispetto alla settimana precedente. Fissiamo quindi su una chart giornaliera dove si trovano i livelli di swing: 20230 e 21080 sono i più vicini e successivamente troviamo 21605 e 19645. Come è ben visibile il prezzo sta viaggiando nella parte inferiore della mediana di un canale di regressione lineare rialzista. Di contro osserviamo lo sviluppo volumetrico dei prezzi che ci indicano come in area 20400 insista un grosso cumulato ed in basso due aree di vuoto volumetrico assimilabili a gap di prezzo: il primo in area 20300 ed il secondo in area 19600. Analizziamo adesso come si sono mossi durante la settimana gli operatori dell'iper specialistico mercato delle opzioni. La scadenza in osservazione è la Marzo che chiude il proprio ciclo il 15 marzo prossimo. L'ultima giornata di contrattazioni si è contraddistinta per il notevole aumento di future arrivati alla cifra totale di 90945 ed all'incremento di 1238 call a strike 21250 e di 543 put sul lontano strike 18500. Visti i prezzi che ormai hanno queste opzioni tendo a considerarle esclusivamente coperture di gamma visto che nell'ultima settimana di vita residua delle opzioni questa greca tende ad esplodere esponendo a forti marginazioni i conti degli operatori. Aumentando il frame vediamo che nella movimentazione di tutta la settimana gli operatori hanno delineato con estrema precisione il campo di battaglia ed i livelli oltre i quali il prezzo non è gradito che vada. Apertura di put a strike 20000 e 20250 e di call a strike 21250. Inoltre chiusura di 1300 call a strike 21000 e 1079 put a strike 19500. E' evidente che il mercato ha messo in atto una strategia simile ad uno short strangle che si avvantaggia da prezzi stabili o perlomeno all'interno degli strike oggetto di contrattazione, da una diminuzione di volatilità implicita e dal passare del tempo. Il totale Marzo e la funzione di ripartizione collocano questo mercato molto vicino all'area di indifferenza poichè con i prezzi intorno a 20500 soltanto il 40% di opzioni call scadrebbe senza valore. Da ricordare che durante la settimana si sono toccati importanti valori di vero ipercomprato giacchè la componente call era arrivata ad essere circa il 70% in the money. E' ormai noto come il mercato, una volta raggiunti certi eccessi, tende a riassorbirli velocemente. Come di consueto proviamo a calcolare, in base al prezzo di chiusura, al tempo residuo ed alla volatilità, dove gli operatori hanno prezzato i livelli di intervento per la prossima settimana, equiparabili ad una deviazione standard. Range di escursione: 1050 punti Range Superiore: 21030 punti Range Inferiore 19980 punti 68% di probabilità che i prezzi rimangano all’interno del range 15% di probabilità che i prezzi possano rompere il range inferiore 17% di probabilità che i prezzi possano rompere il range superiore

Mauro

9/3/2019 10:35:29 am

ottima analisi. complimenti

Bruno N

10/3/2019 08:14:41 am

Grazie, mi fa molto piacere. Lascia una risposta. |

Bruno NappiniOpzioni e future Archivi

Settembre 2020

Categorie |

Feed RSS

Feed RSS