|

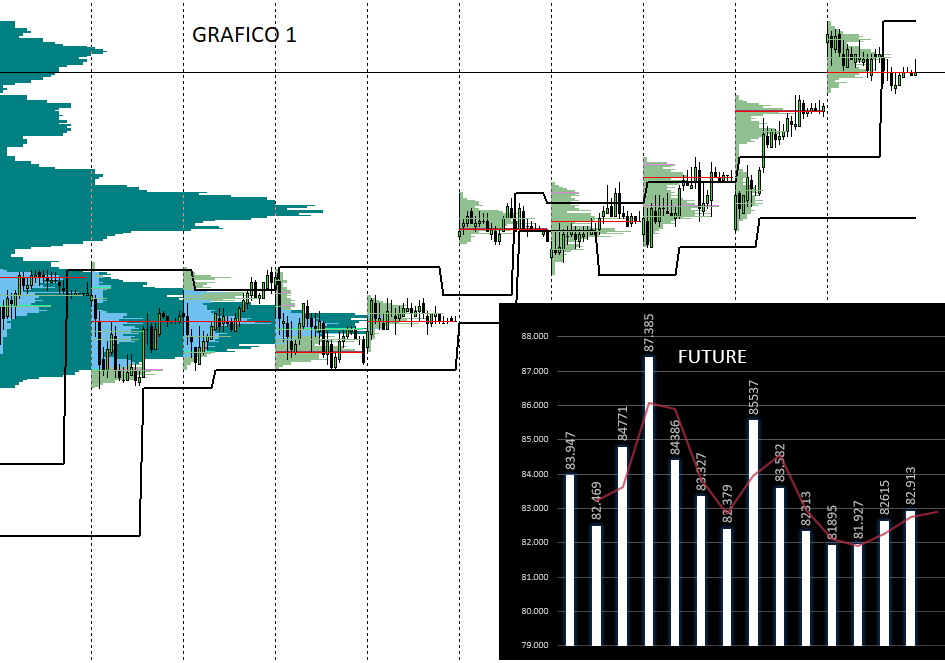

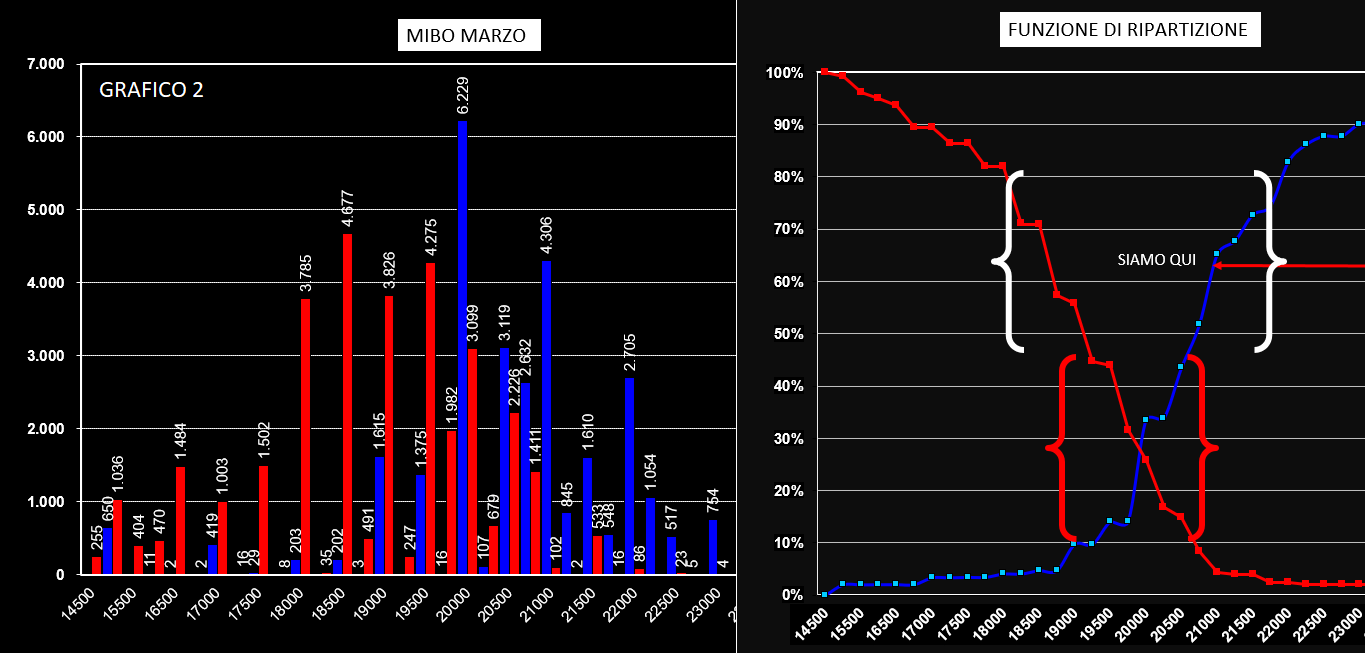

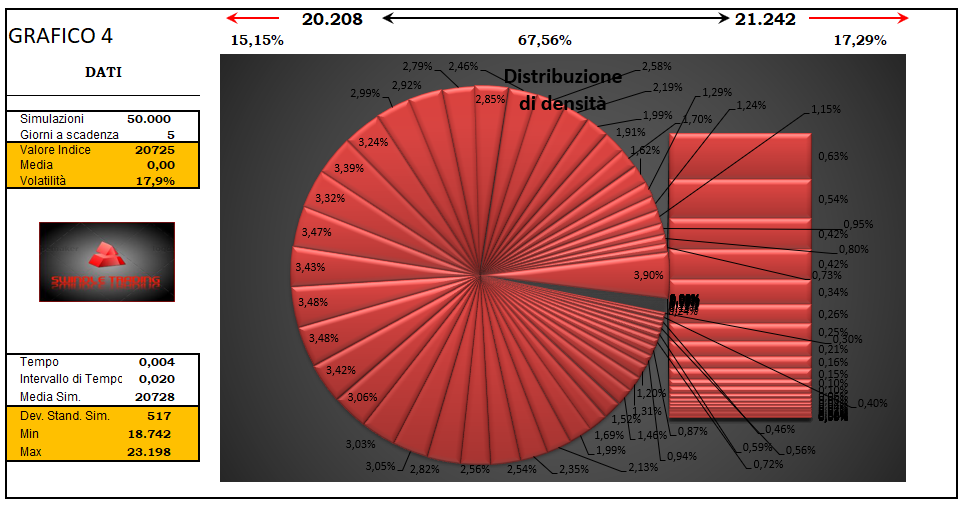

Come promesso andiamo ad analizzare un'altra posizione di portafoglio sulla quale sono state fatte stamani delle piccole operazioni di aggiustamento in ottica post conferenza Draghi. Dapprima la strategia, partita il 15 febbraio con un ratio spread di call è stata successivamente modificata, visti i prezzi favorevoli, con la vendita di un nuovo ratio spread di put. E' seguita una fase di attesa con l'acquisto di una coppia di long put 3200 che ho purtroppo dovuto chiudere in perdita perchè non più coerente con le movimentazioni dei contratti sulla chain delle opzioni. Sono arrivato ad avere un delta leggermente negativo e, viste le aspettative di Draghi già prezzate nelle quotazioni delle opzioni e la spinta rialzista del future confermata dagli open interest delle opzioni, ho preferito modificare leggermente la strategia ricomprando delle call 3250 e delle put 3200 alle quali è seguita la vendita di put a strike 3000 e call a strike 3400. Questo mi ha riportato il delta in una zona appena più neutrale e, se non interverranno eventi particolari, aspetterò così la conferenza stampa di Mario Draghi per poi smontare, sperando di aver preso vantaggio di vomma, le scoperture ai lati. Figura disegnata dal mercato dei derivati azionari: short put. Figura disegnata dal mercato del Bund: short strangle. Nei prossimi post, oltre alla consueta analisi di open interest, prezzi e volatilità, voglio condividere alcune posizioni in opzioni e future detenute in portafoglio. Comincerò con il Bund che è stato aperto con una semplice vendita di put 163/03 nei giorni 20 e 21 febbraio. A queste operazioni ne sono seguite altre, sia con future che con opzioni, atte a mitigare la curva dell'atnow, mantenere il gamma basso, rimanere theta positivo e vega negativo e, come ultimo obiettivo, avere un bel profilo o pay off a scadenza cercando di rimanere quanto più coerente possibile con la lettura del mercato attraverso gli open interest. Di tanto in tanto commenterò le posizioni facendo vedere quanto prima se e come sono state modificate. Il primo grafico evidenzia con la linea blu il posizionamento a scadenza. La pallina rossa è dove attualmente si trova il prezzo del sottostante, in questo caso il future giugno, la linea tratteggiata rossa la più importante per il controllo del rischio, evidenzia le aree dove il pericolo potrebbe essere maggiore. Il secondo grafico invece mostra le operazioni per tempo, quantità e prezzo. Questa strategia scadrà il giorno 22 marzo. Le immagini mostrano le movimentazioni di denaro effettuate sul mercato dei derivati, opzioni e future, di FtseMib, Stoxx, Dax e Bund. Con il segno meno è stato tolto denaro ed interesse e con il segno più è stato messo denaro ed interesse. La settimana si è conclusa con 5 sedute consecutive al rialzo che hanno portato il nostro indice a fare un salto del 2,11% ed il nostro future Marzo a quota 20725. E' naturale arrivati a questo punto aspettarsi qualche presa di profitto. Iniziamo comunque a vedere con quali distribuzioni volumetriche si sono mossi i prezzi e incrociamo questi volumi con gli open interest del future rimasti realmente a mercato. Dopo la rottura della congestione, avvenuta in gap il giorno 22 febbraio, si sono formati quattro cumulati volumetrici ben individuabili. Dal basso verso l'alto area 20240, successivamente area 20460 e poi consecutivamente una distribuzione platicurtica senza particolari picchi di interesse tra 20600 e 20680 ed infine l'ultimo importante cumulato volumetrico coincidente con la giornata di venerdì e posto a quota 20770. Da non dimenticare inoltre che il mercato ha, nell'immediato, due vuoti volumetrici che, con alte probabilità tenderà a colmare a 20680 e 20570. E' importante considerare che le ultime quattro sedute di borsa che hanno creato picchi volumetrici e prezzi crescenti sono servite agli operatori, non solo per fare operazioni intraday, ma anche per rimanere a mercato e seguire il trend con contratti overnight con funzione speculativa e di copertura della componente opzioni che stava andando in sofferenza. Si assiste infatti, dopo una lieve flessione del giorno 25 febbraio, ad un sensibile aumento di open interest del future che, partendo dapprima con 81895 contratti hanno chiuso la settimana con un aumento di 1018 contratti arrivando alla cifra totale di 82913 open interest. Nulla di eclatante ma comunque serve per dare la misura di quanto sta accadendo. Grafico 1 Passiamo a questo punto ad osservare, con la nostra bussola di navigazione, come sono posizionati gli operatori dello specialistico mondo delle opzioni per comprendere cosa potremo aspettarci per la prossima settimana. Analizziamo innanzitutto la funzione di ripartizione che ci conferma che il mercato è arrivato a buoni livelli di vero ipercomprato poichè la componente call, su Marzo, è arrivata ad essere ITM quasi al 70% del suo totale. Sappiamo che un mercato, una volta arrivato a questi livelli, inizia ad avere il fiato corto e comunque, considerando che a scadenza mancano solo due settimane, è probabile che gli operatori tenteranno di riportare i prezzi nell'area a loro più congeniale, ovvero dove la maggior parte di opzioni scadranno senza valore. Vediamo quindi dove potrebbe essere questa area di attrazione. Attualmente il crossover di put e call della funzione di ripartizione ci indica a 20250 il punto dove oltre il 75% di opzioni scadrebbe senza valore. Guardando più nello specifico notiamo come a 21000 ci sono una pila di 4306 contratti di call a fare da limite al rialzo e che le 3119 call 20500 sono state parzialmente coperte da 2226 put. Stessa sorte sembra che la stiano subendo anche le 2632 call a strike 20750 coperte per metà da 1411 nuovi ingressi di put. All'atto pratico questa inferenza ci serve per definire con certezza data dalla quantità di denaro/contratti che sono stati messi a mercato che i livelli importanti sono, come supporto 20500 e come resistenza 21000 e che l'area 20750 risulta ancora ibrida da coperture in future ed opzioni. Grafico 2 Osservando poi il grafico della movimentazione settimanale è ben visibile come gli operatori hanno aumentato il rischio sul lato put assecondando la caratteristica rialzista di questo mercato con 3484 nuovi ingressi su strike 18500 e 2116 a strike 20000. Hanno poi creato una sorta di zona cuscinetto in area 20750 dove sono entrati in straddle con 949 e 1028 fra put e call. Ai margini ci sono delle piccole crescite di open interest di call con cira 500 contratti per strike fino ad arrivare ai 1193 a strike 22000. Grafico 3. Vediamo ora con i numeri della funzione Montecarlo cosa stanno prezzando gli operatori che fanno il mercato delle opzioni. Volatilità implicita pari a 17,86% e close a 20725, questi sono le aree di prezzo e di probabilità per i prossimi 5 giorni di borsa: Range di probabilità: 1030 punti Range Superiore: 21240 punti Range Inferiore 20210 punti 68% di probabilità che i prezzi rimangano all'interno del range 15% di probabilità che i prezzi possano rompere il range inferiore 17% di probabilità che i prezzi possano rompere il range superiore Grafico 4 https://swindletrading.weebly.com/     Dopo aver rotto in gap up il 25 febbraio il livello di resistenza a 20340 il nostro future ha dapprima consolidato area 20450 e ieri, dopo quattro giorni, ha nuovamente rotto al rialzo il livello di interesse dei 20500 formando in chiusura una distribuzione volumetrica trimodale con una prima area di accettazione a 20470, un vuoto volumetrico tra 20520 e 20600 che dubito non venga velocemente richiuso e successivamente due TPO a 20610 e 20655. Sul Future, nel complesso, a fronte di un totale volumetrico di 18.537 scambi, si assiste ad un lieve aumento di open interest del future di circa +700 contratti attestandosi al close ad un totale di 82615 contratti rimasti a mercato. Sul fronte opzioni, per quanto riguarda la scadenza Marzo, si registra il massiccio ingresso di put otm all'ormai famoso strike 18500 e la netta definizione di un nuovo campo di battaglia contraddistinto da oltre 2300 nuovi contratti di put a 19750 e 20000 ed altrettanti 2300 contratti di call tra 20750 e 21000. Andando poi a sbirciare la scadenza Aprile non possiamo non notare la massiccia presenza di Put su tutti gli strike di mezzo, 19500 - 18500 - 17500 ed un piccolissimo esercito di Put a 2000 e di Call a 21500 con in mezzo il solito strangle a 20500/21000. A questo punto non ci resta che attendere che i prezzi raggiungano uno dei due livelli, in questo caso 20750/21000, per vedere se verranno rimandati indietro oppure ci sarà una nuova spinta al rialzo. La volatilità implicita è lievemente calata attestandosi a 17,9% ed in base a questo dato possiamo calcolare i livelli ed il range di volatilità prezzati per la giornata di oggi: 20450 che ha il 14% di probabilità di essere superato 20910 che ha il 16% di probabilità di essere superato 460 punti è il range previsto ed ha il 70% di probabilità di rimanere inviolato 19740 e 21735 sono l'eccesso massimo giornaliero statisticamente calcolabile |

Bruno NappiniOpzioni e future Archivi

Settembre 2020

Categorie |

Feed RSS

Feed RSS