|

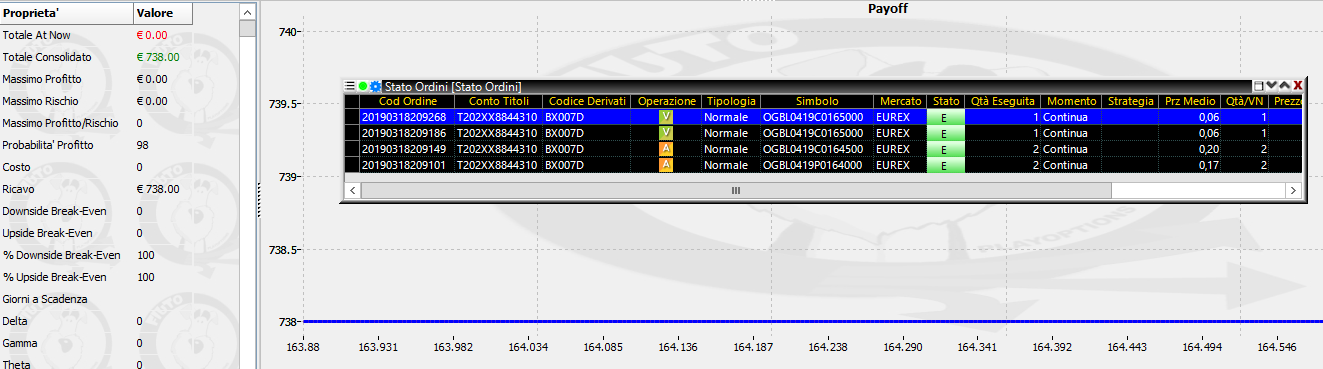

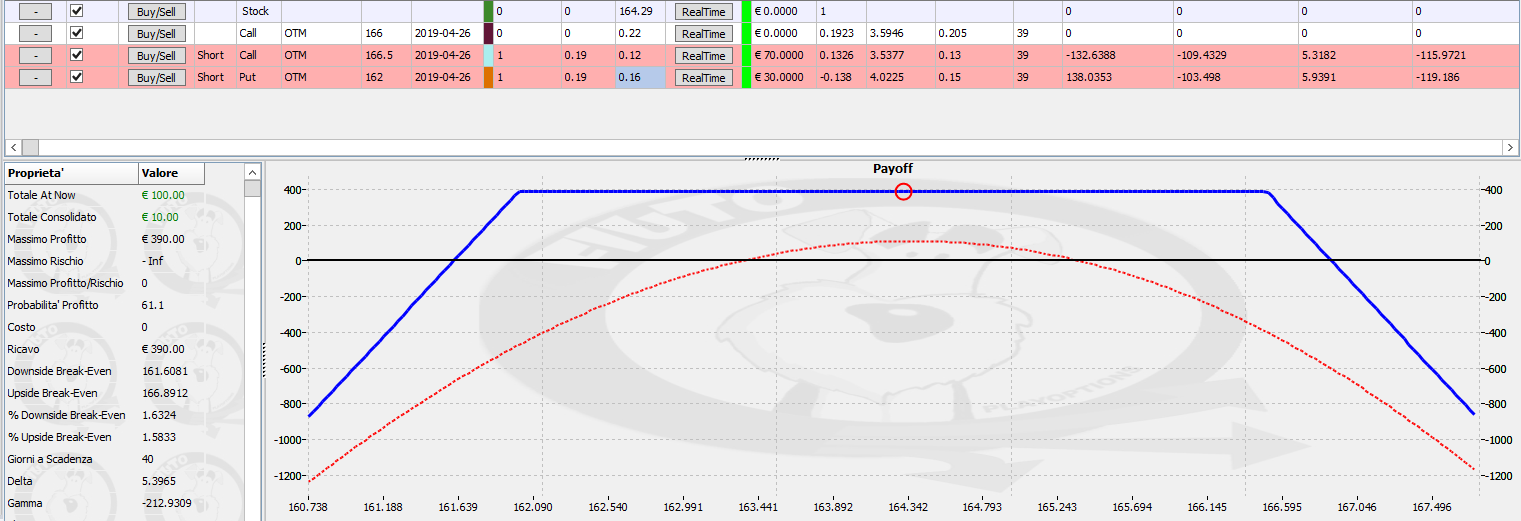

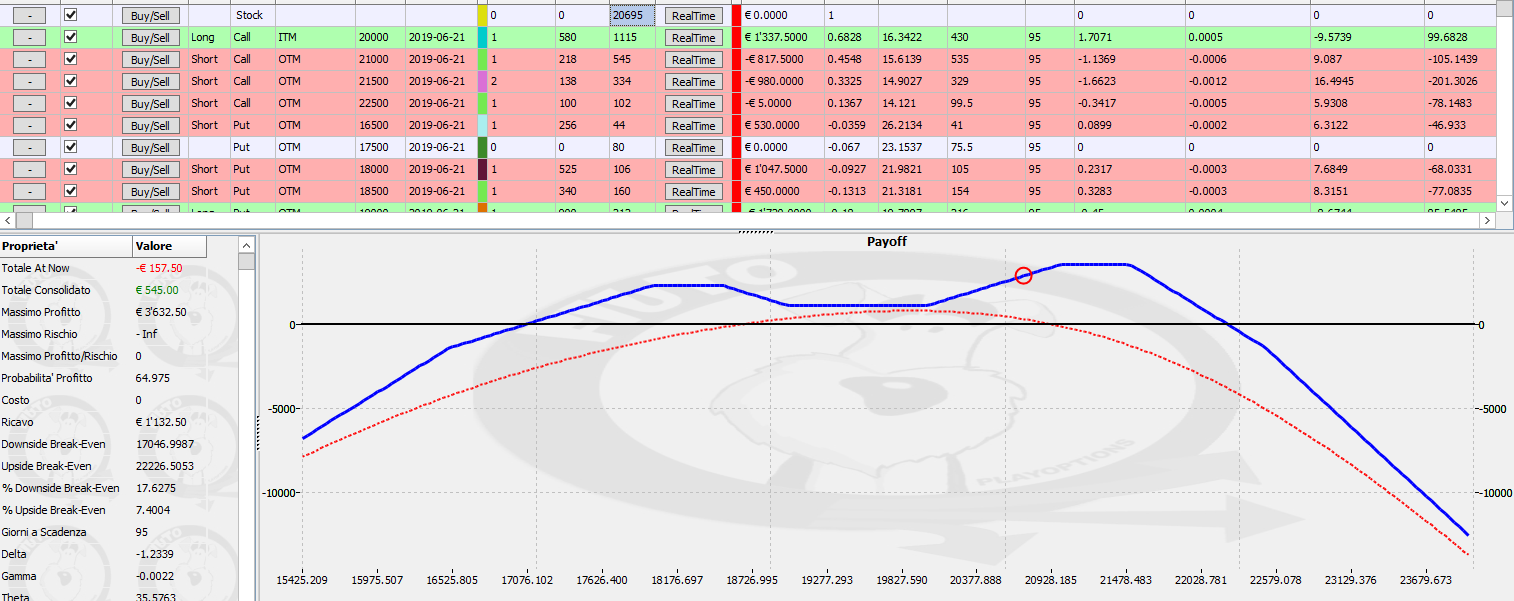

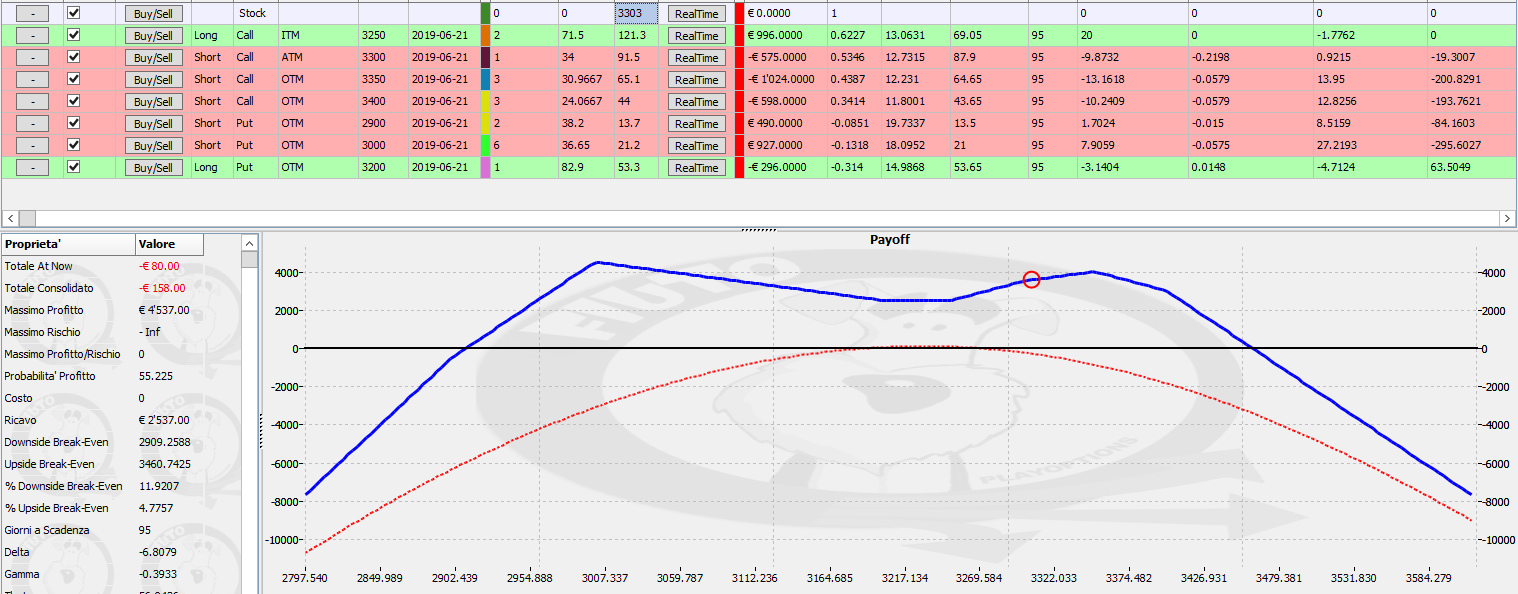

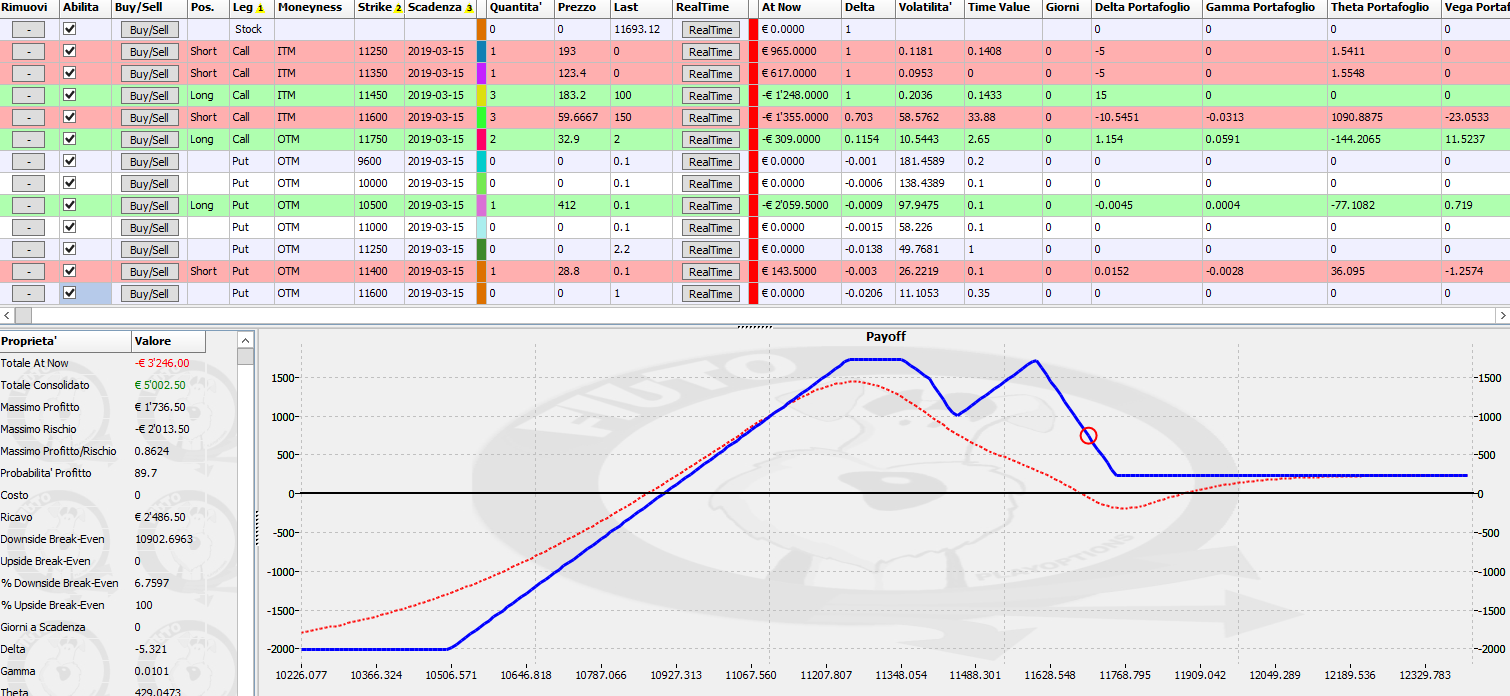

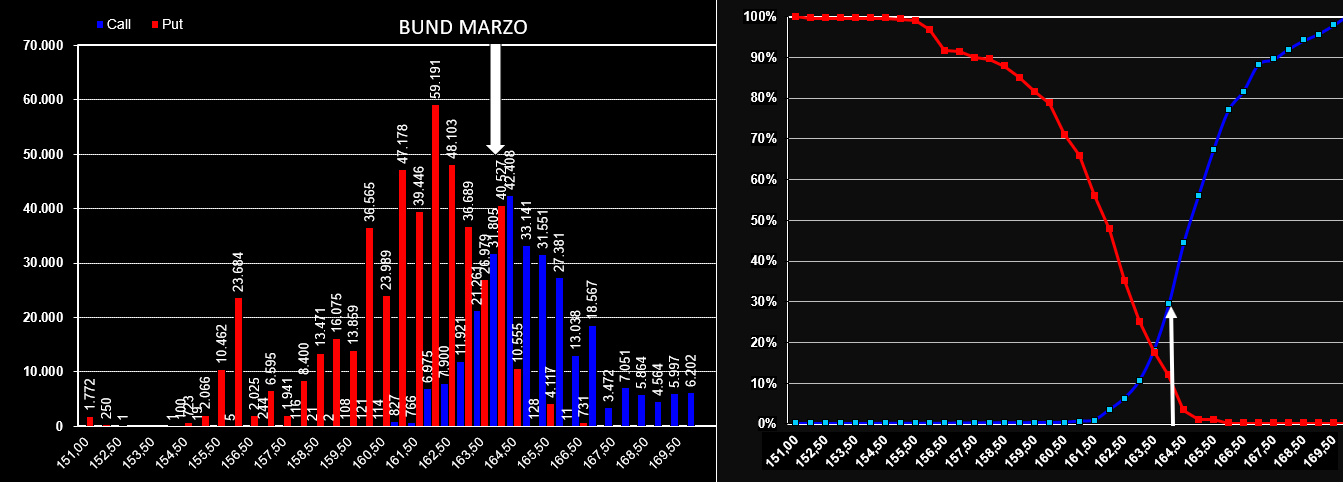

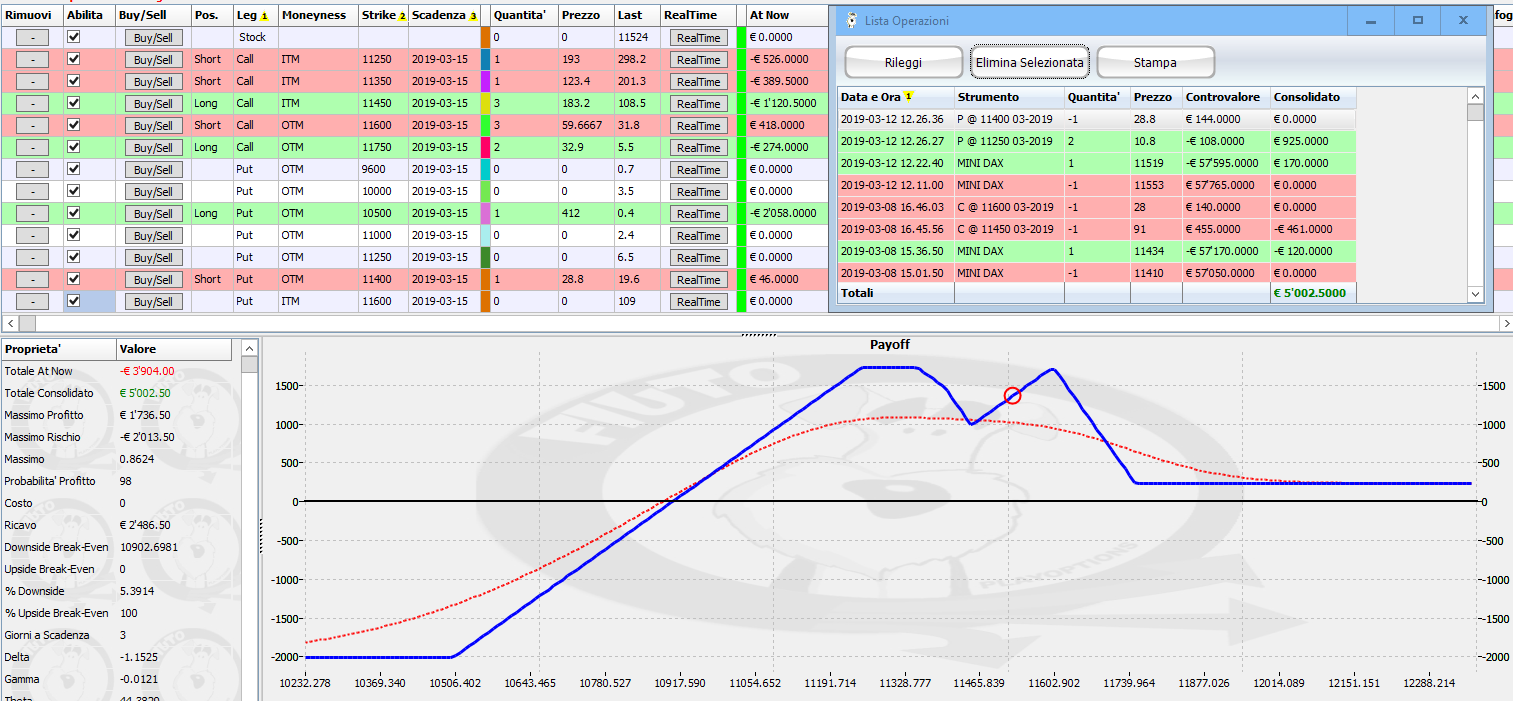

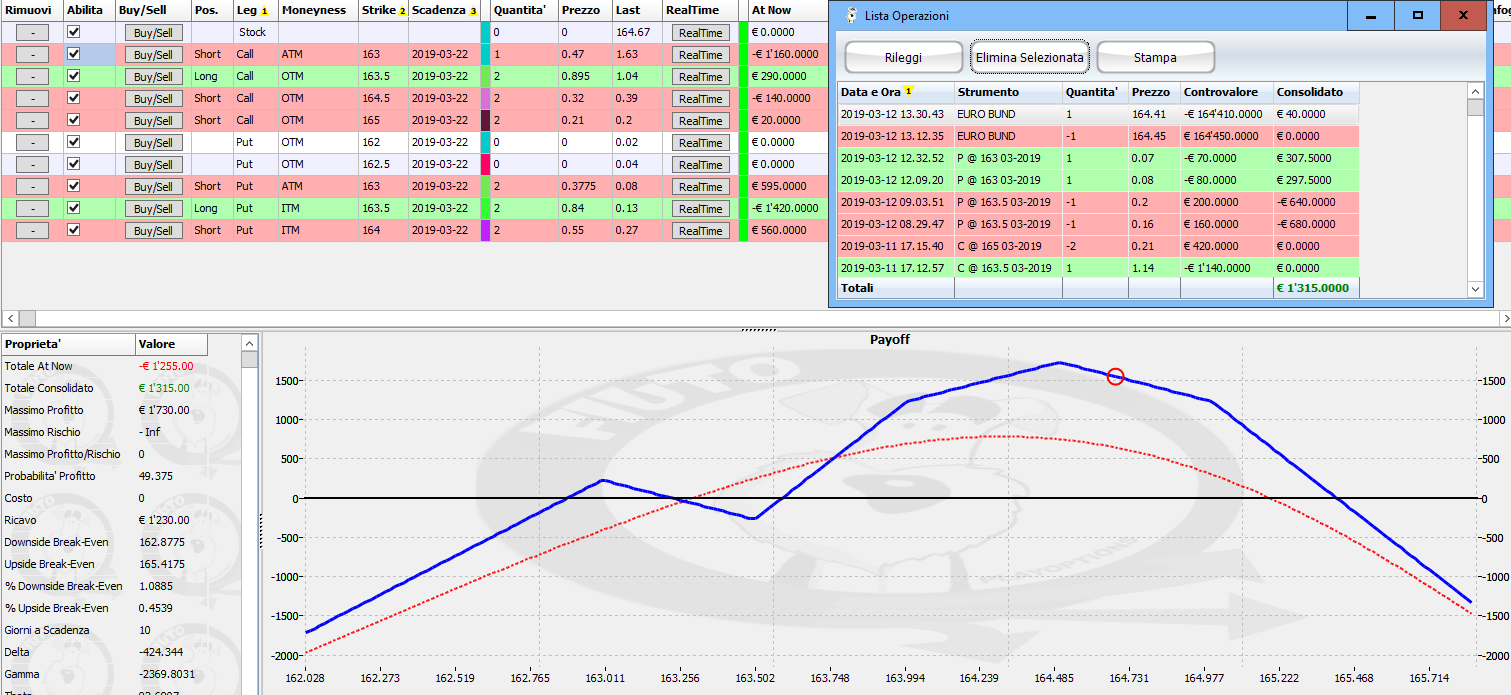

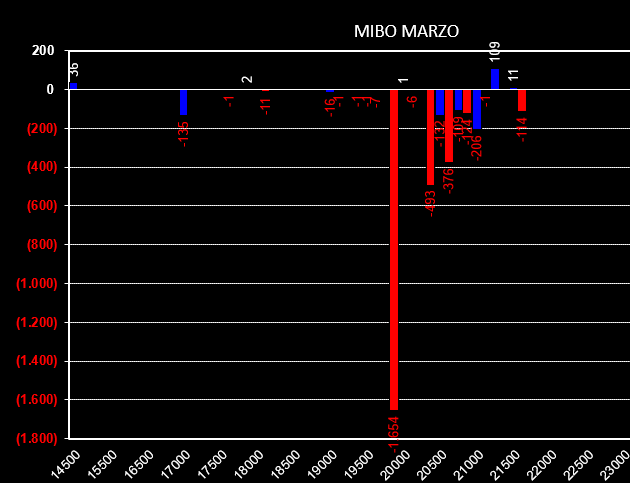

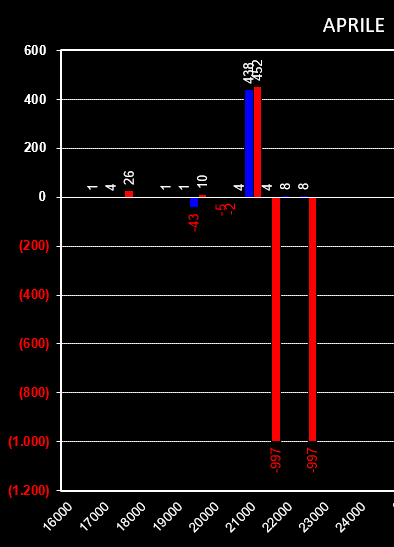

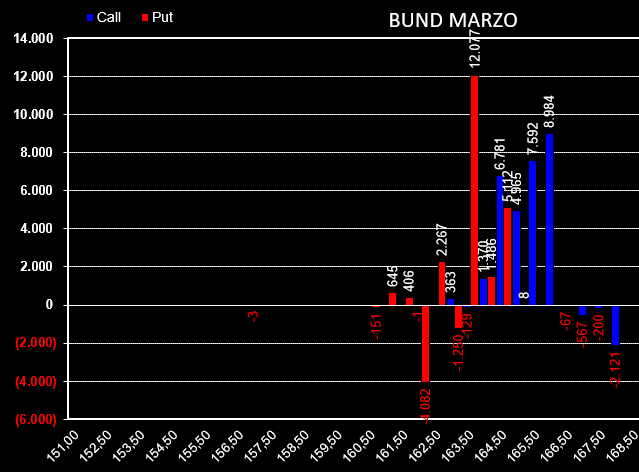

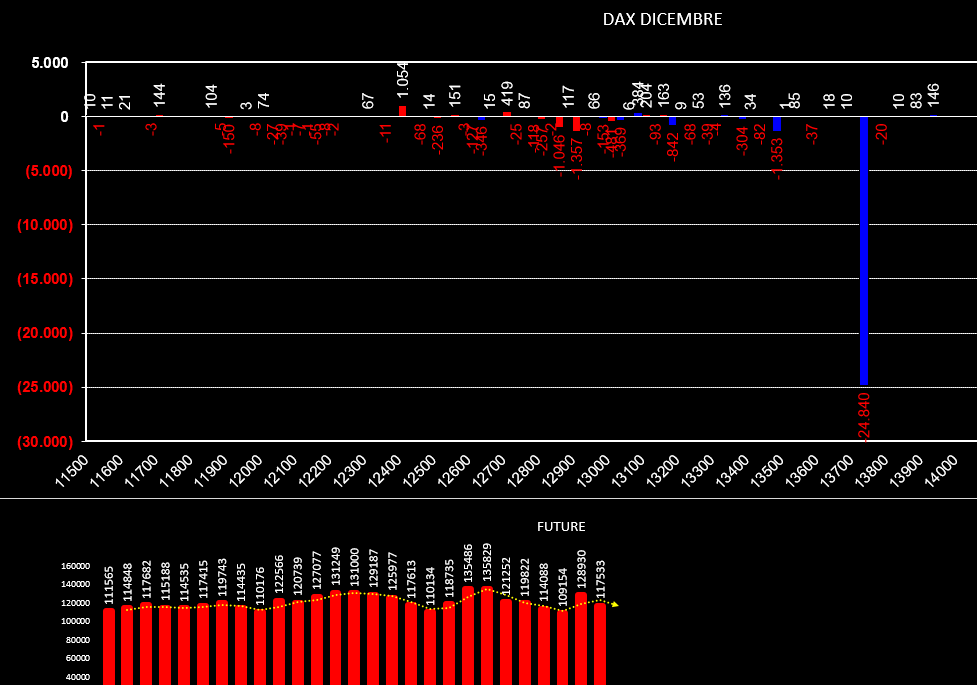

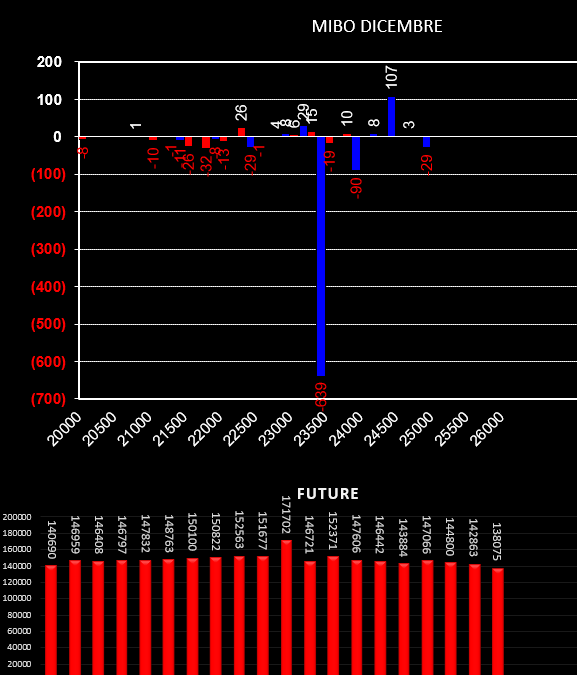

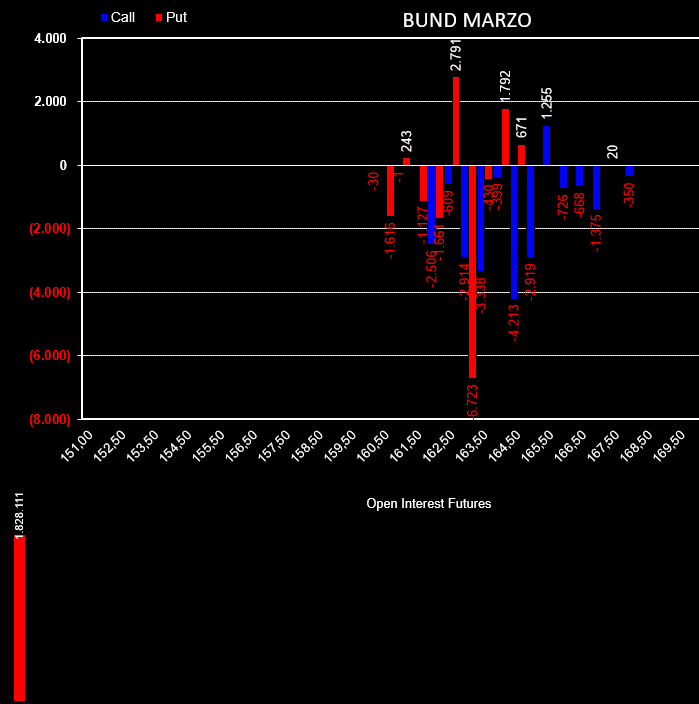

Su tutti gli indici azionari si nota una diminuzione di contratti sulla componente future e posizionamenti sul lato opzioni nella norma. La volatilità implicita è in netto calo. Attendiamo gli eventi vista l'impostazione lateral rialzista dei mercati. Archiviata la scadenza marzo iniziamo oggi la settimana concentrandoci sulle scadenze aprile ed in particolar modo l'importante semestrale di giugno. A livello operativo dopo esser arrivato a settlement sul dax con una strategia a rischio positivo, ovvero che poteva soltanto guadagnare, oggi ho ritenuto opportuno chiudere e mettere in tasca quanto restava della posizione sulle opzioni bund in scadenza venerdì prossimo. Ho preferito fare così piuttosto che rinunciare all'ottimo atnow cresciuto però all'interno di due strike fin troppo vicini e che rischiavano di mettermi facilmente in difficoltà non appena il bund si fosse risvegliato da questo torpore. Questo pay off è ciò che rimane  Sul Bund ho comunque aperto una nuova posizione sulla scadenza Maggio che scade il 26 aprile. E' iniziata con una vendita in strangle sulle intermittenze ed oggi, sul supporto, con la vendita di una seconda put a strike 162,00. Questa la posizione che ha beneficiato di questi giorni di trading range lateral ribassista  Nel frattempo venerdì, sulle intermittenze, avevo aperto una fugace posizione in strangle sul dax con rapporto 1 a 2. Il calo di volatilità implicita ha per ora fatto il suo piccolo lavoro. La terremo comunque monitorata e marcata stretta viste le accelerazioni di cui è capace il dax.  Altra posizione detenuta in portafoglio è quella sulle Mibo scadenza Giugno. I prezzi hanno prodotto negli ultimi dieci giorni un rialzo poderoso senza però mai mettere in difficoltà la struttura. Al momento ho solo cercato di approfittare di questo nuovo massimo giornaliero per vendere una call otm a strike 22500. Vedremo se e come prendere profitto della long call 20000 che è diventata ITM e come difendersi mentre la short call 21000 è diventata Atm.  Ultima posizione che sto marcando stretta ma che non ho ancora toccato essendo in area di doppio massimo dopo la chiusura spumeggiante di venerdì. Attualmente è una posizione piuttosto scoperta su entrambi i lati, vedremo se nelle prossime sedute sarà utile dimnuirne i rischi ed in quale direzione.  Ultimo commento riguarda la marginazione di queste posizioni che in totale si attesta all'incirca sui 24mila euro.

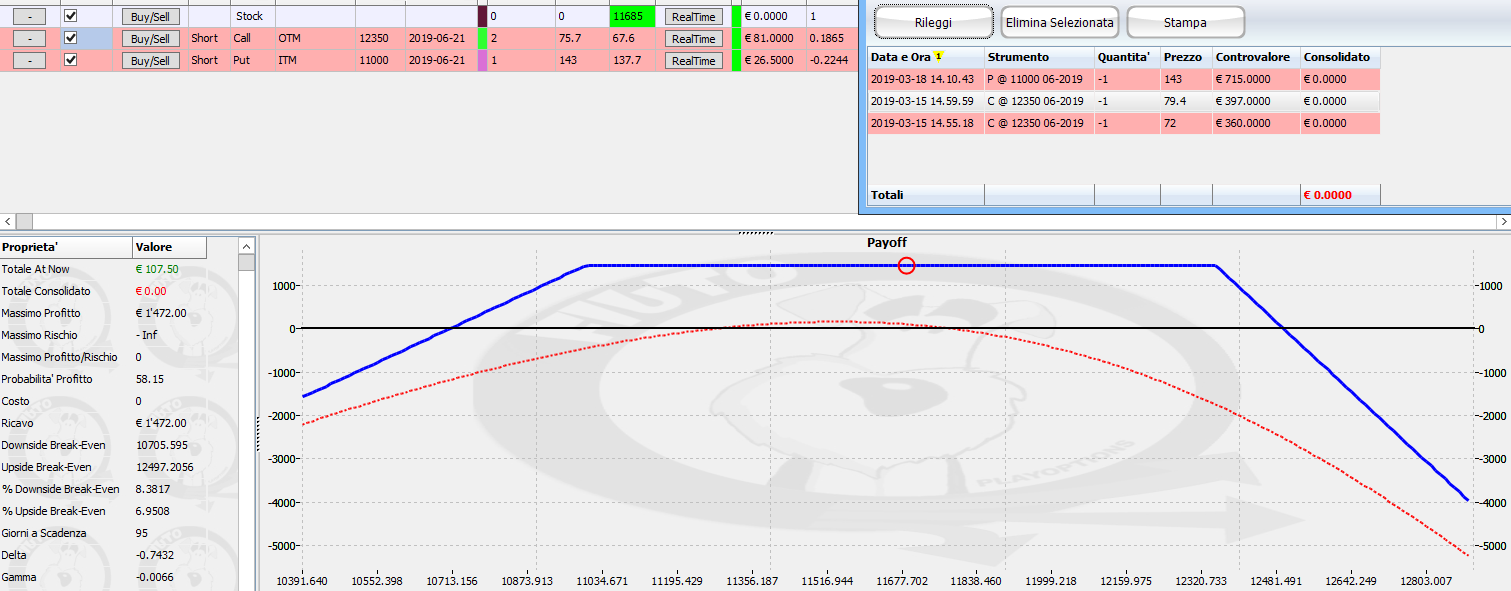

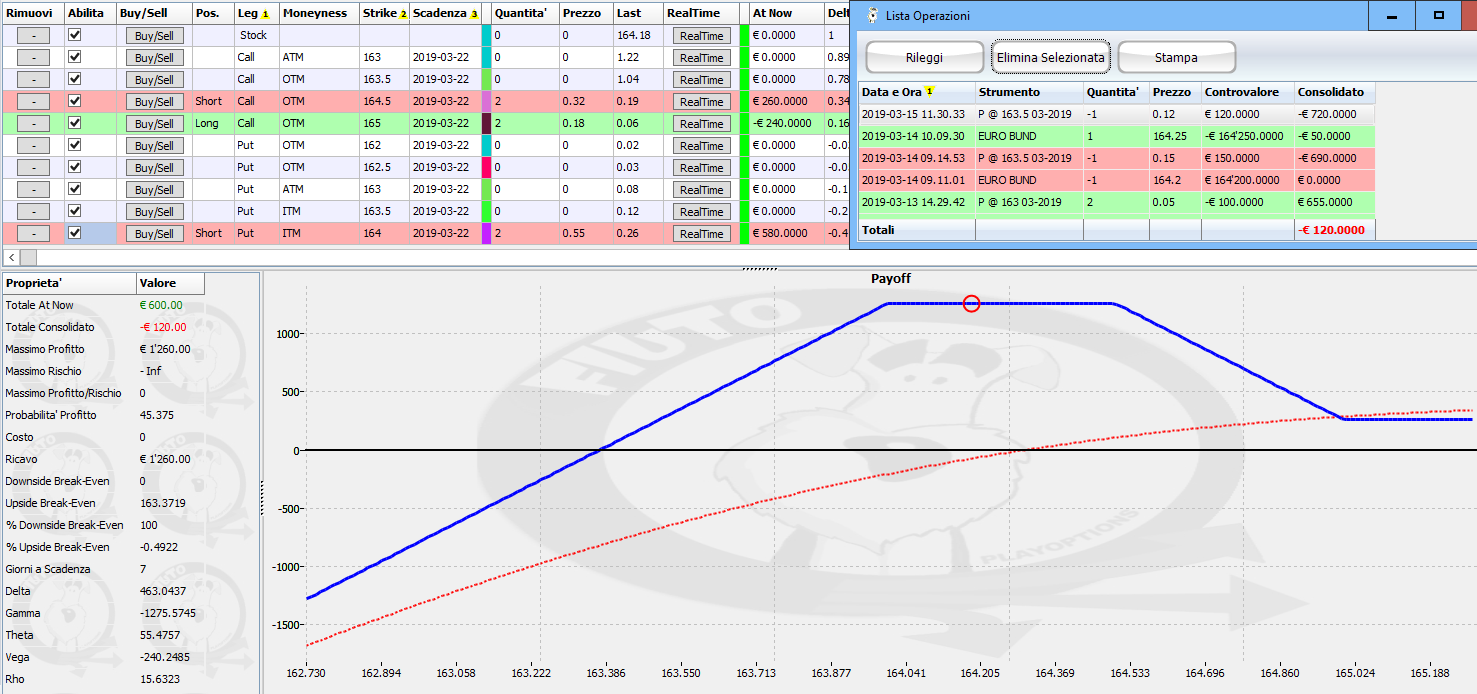

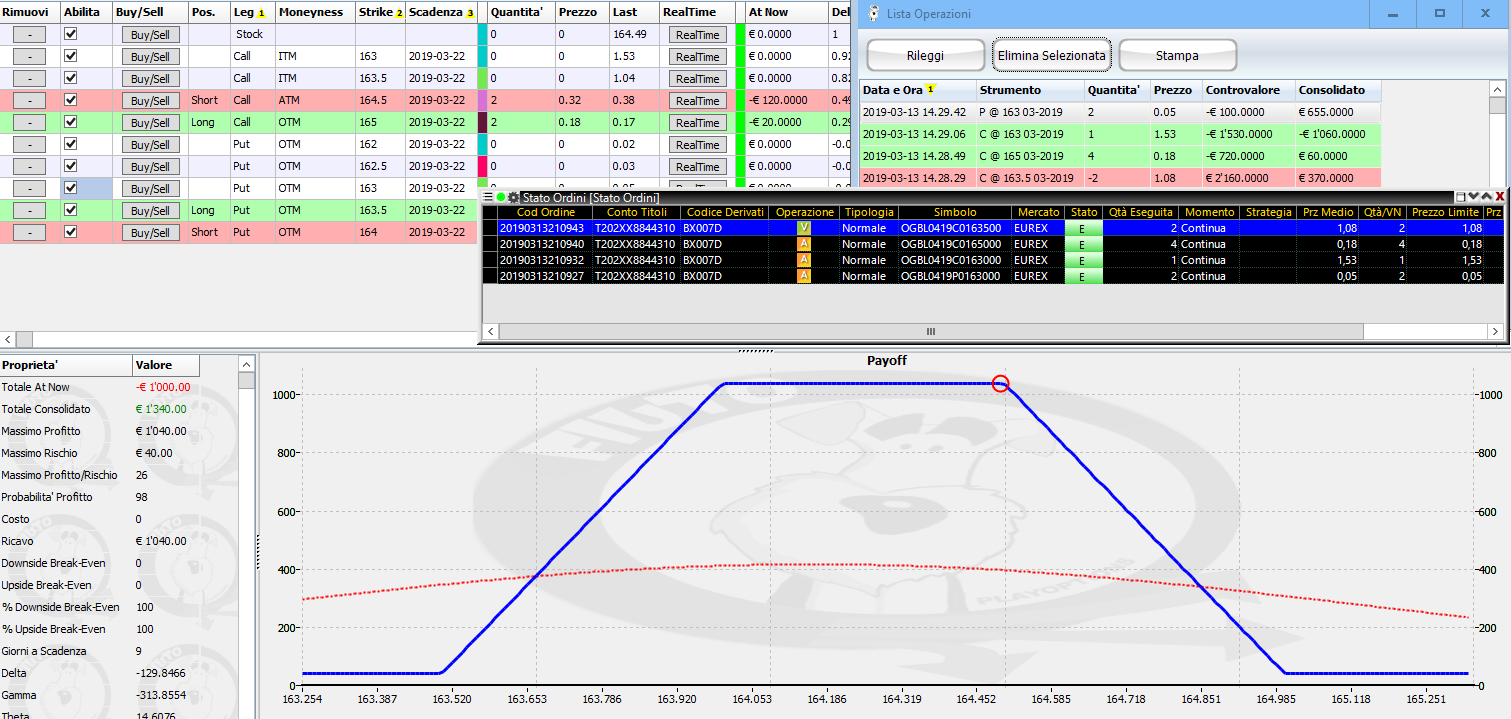

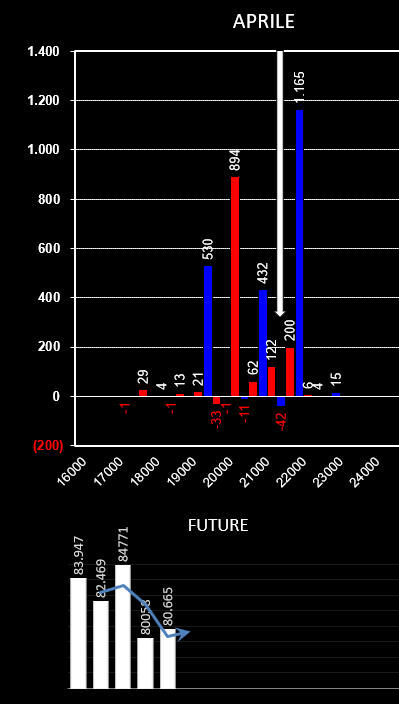

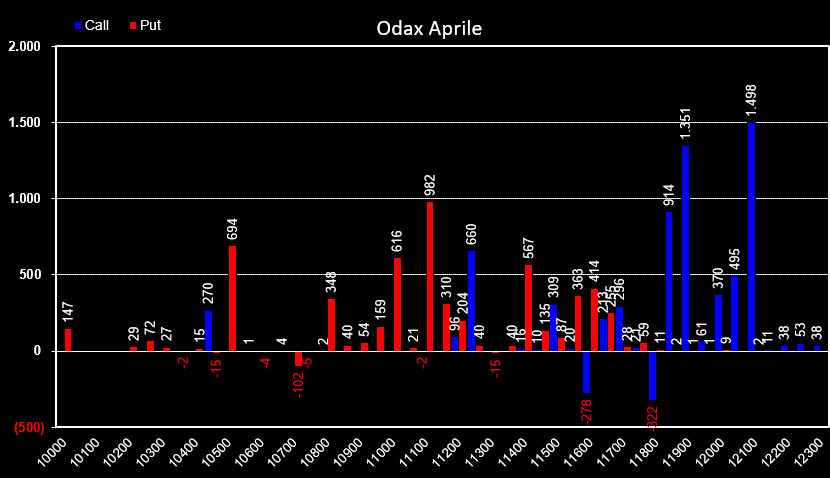

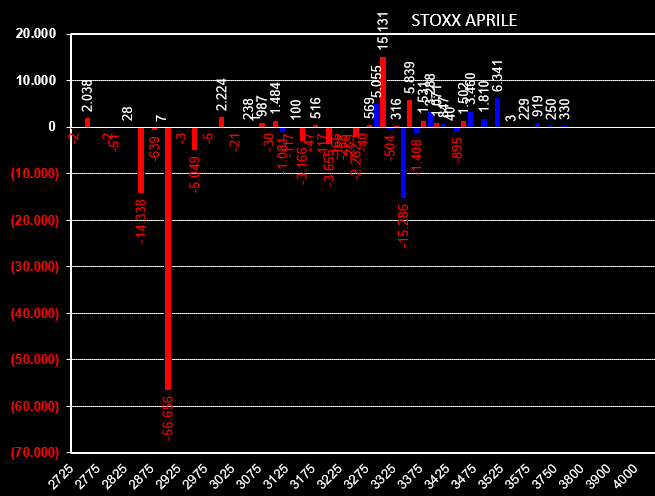

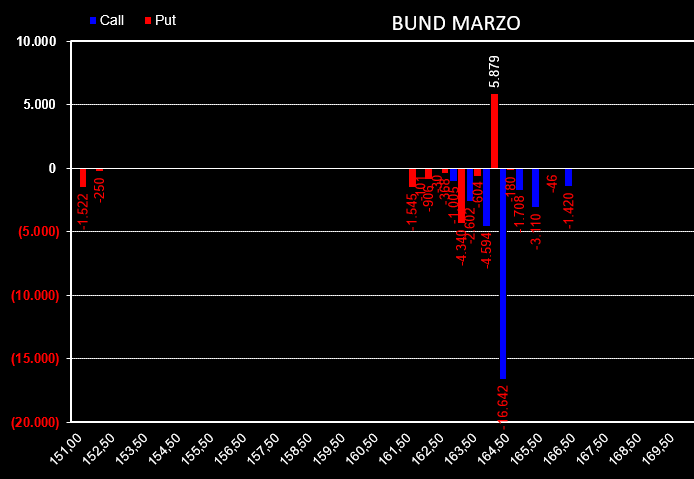

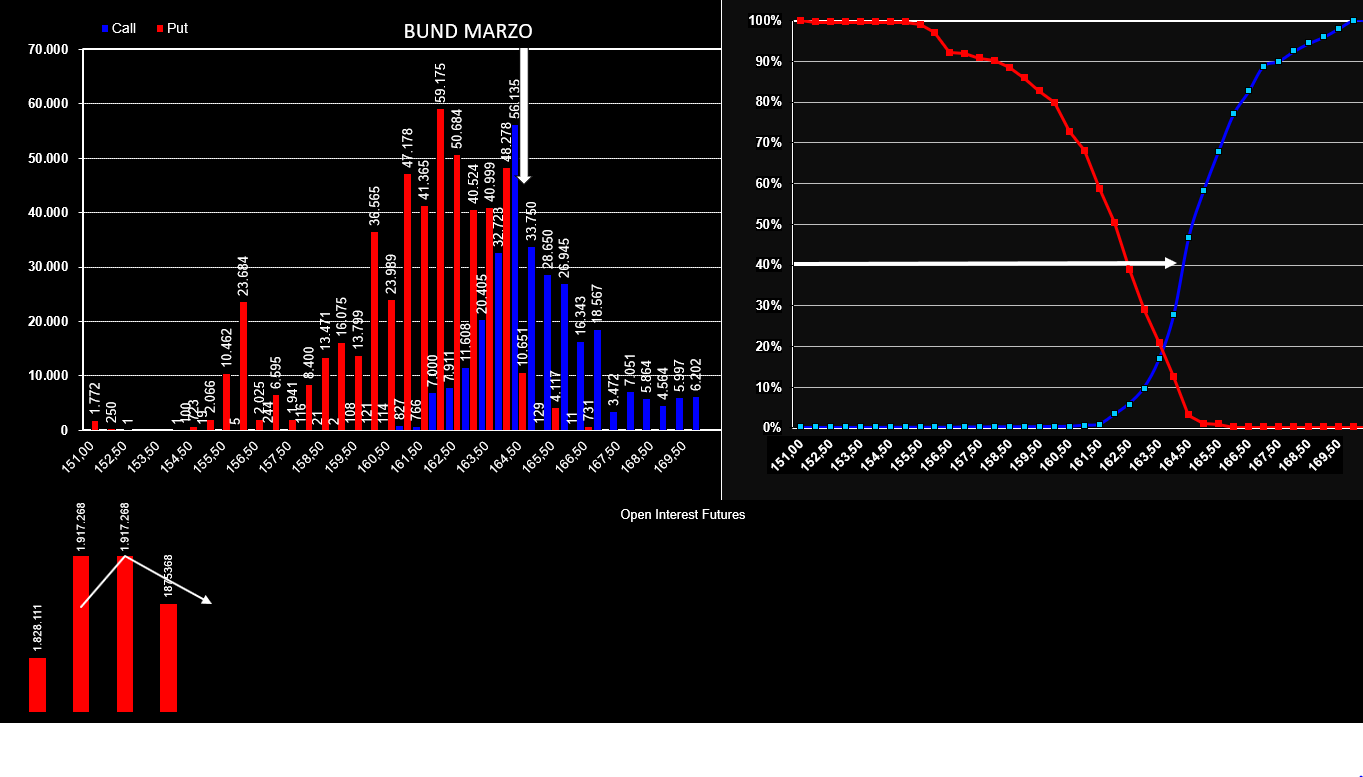

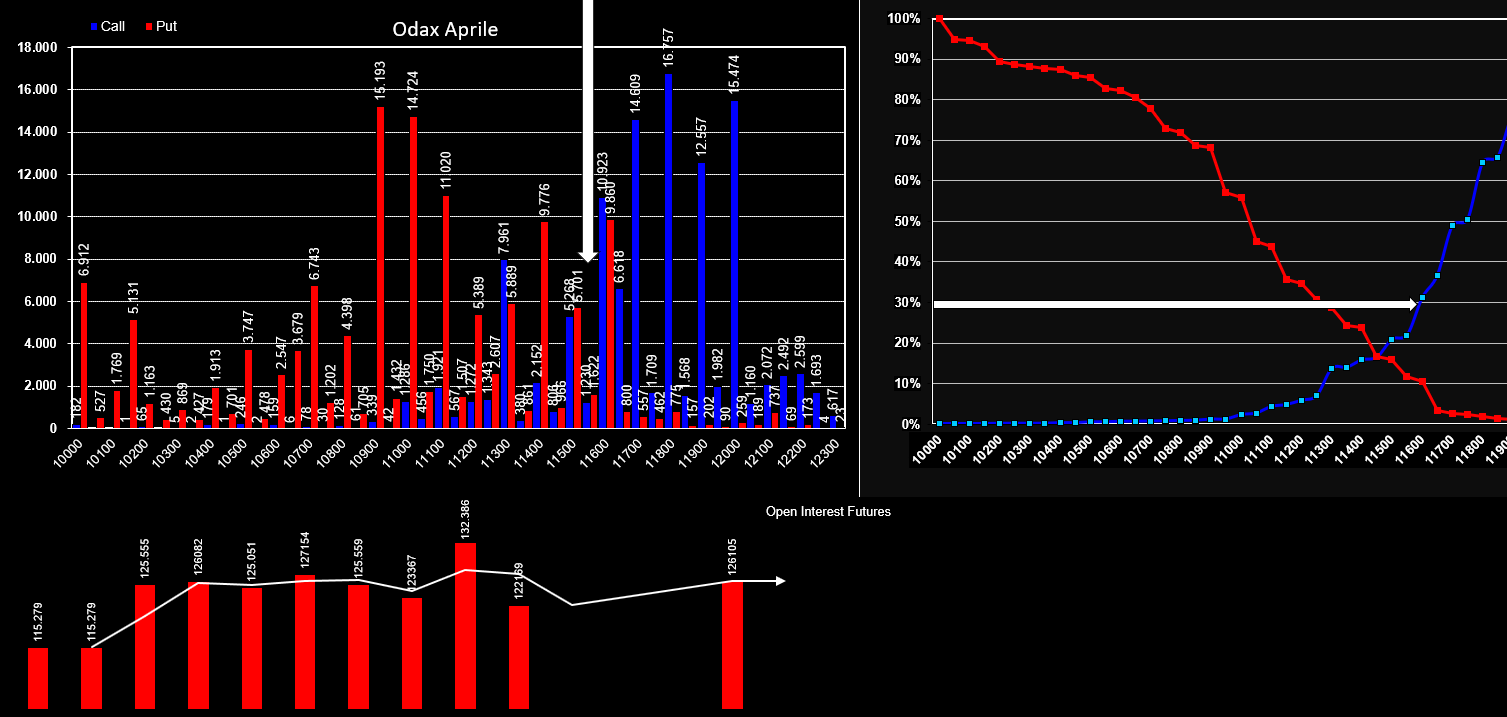

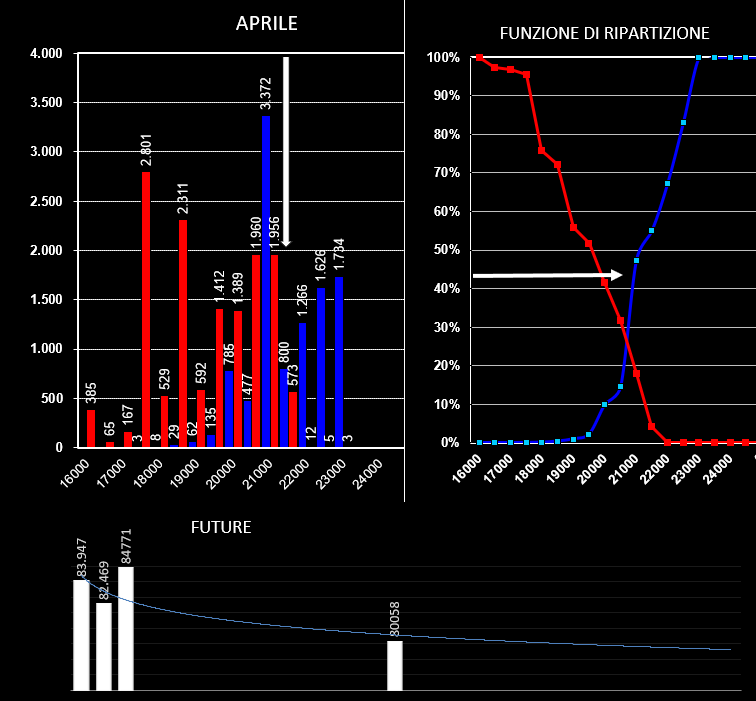

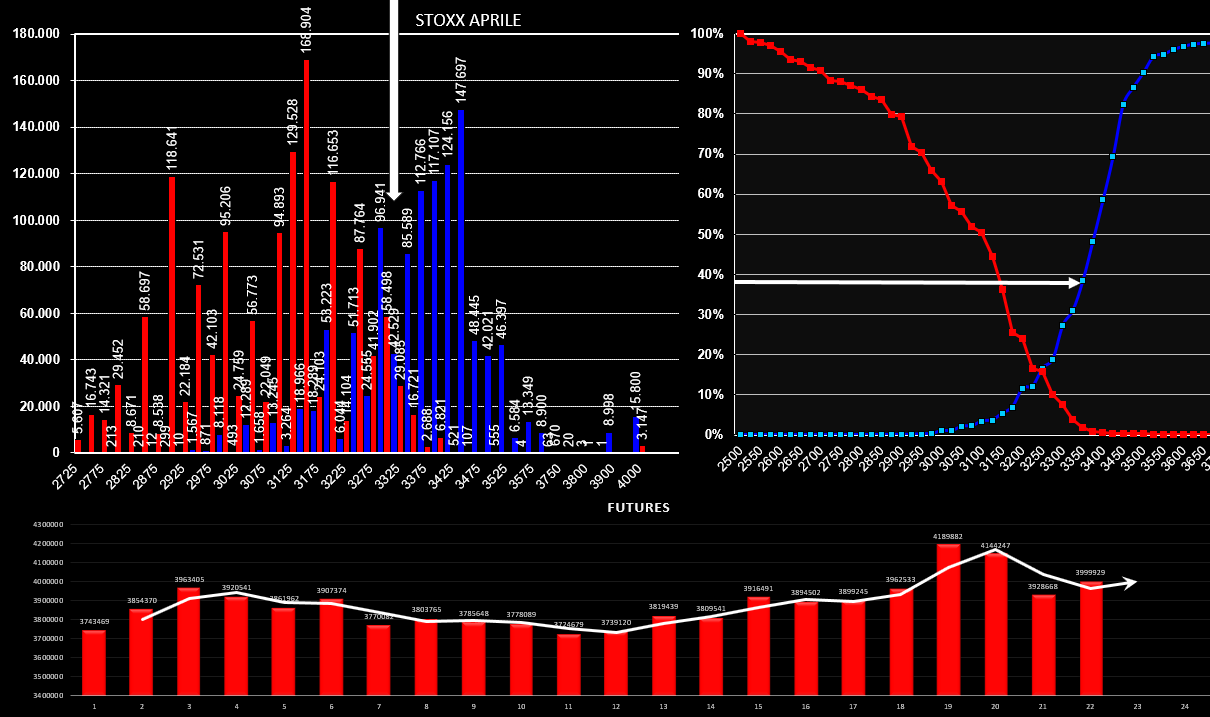

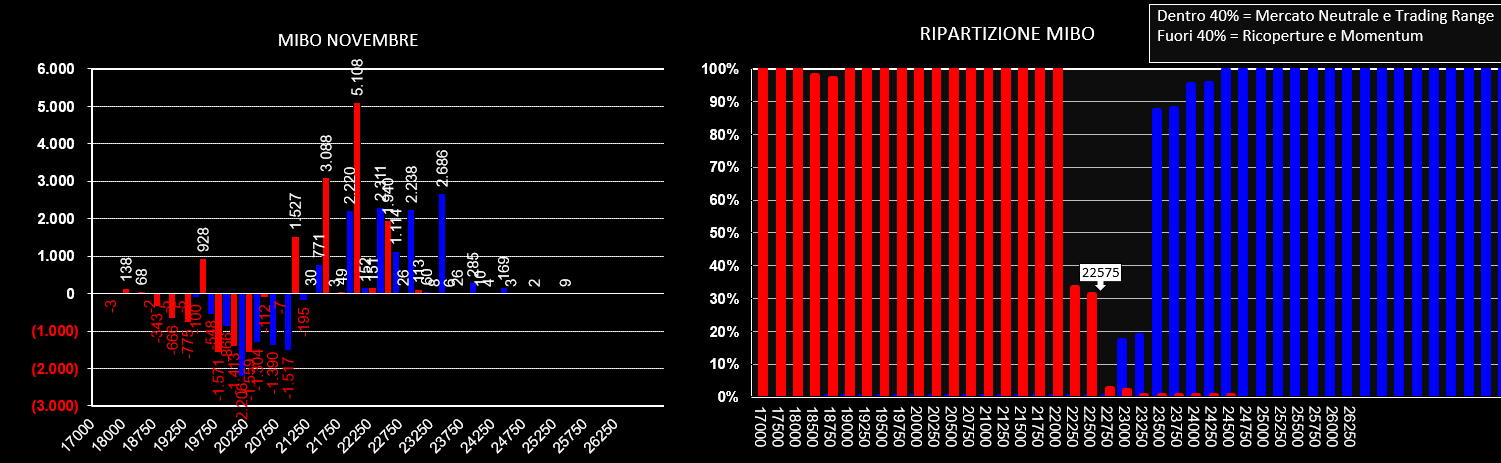

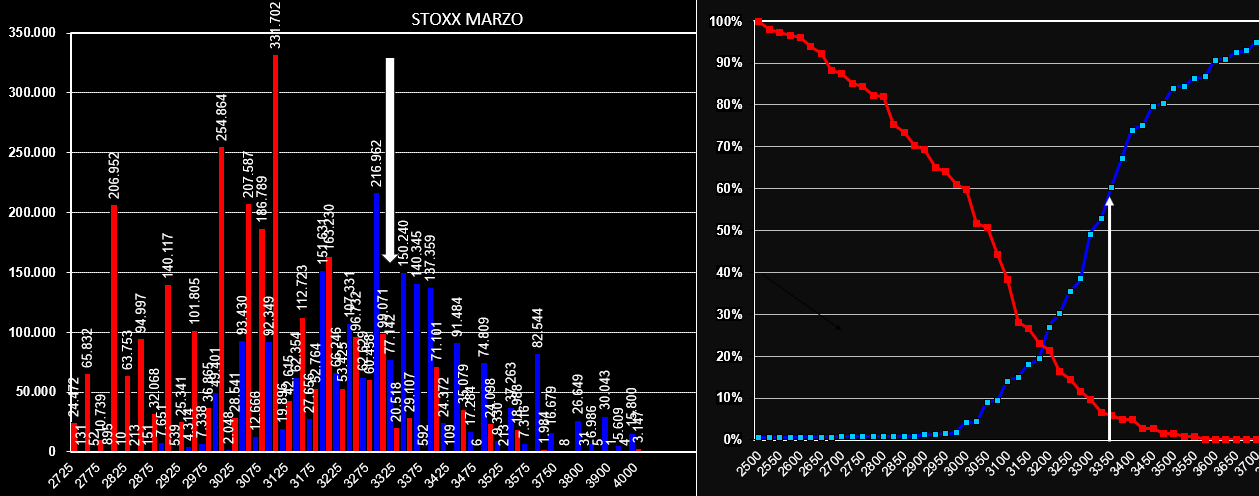

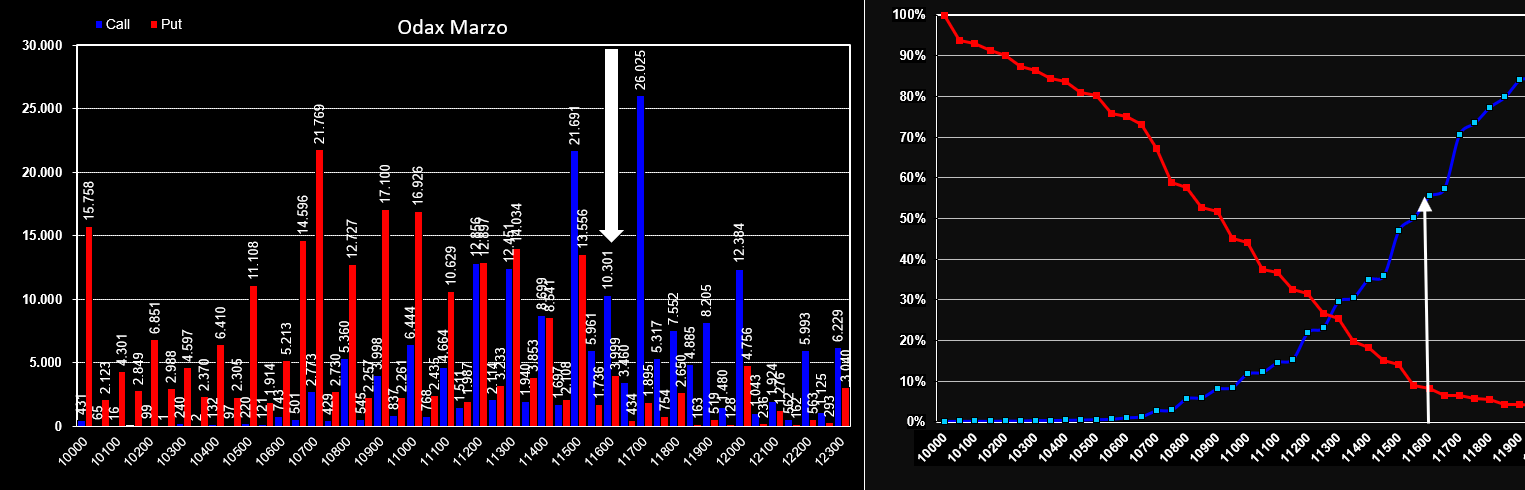

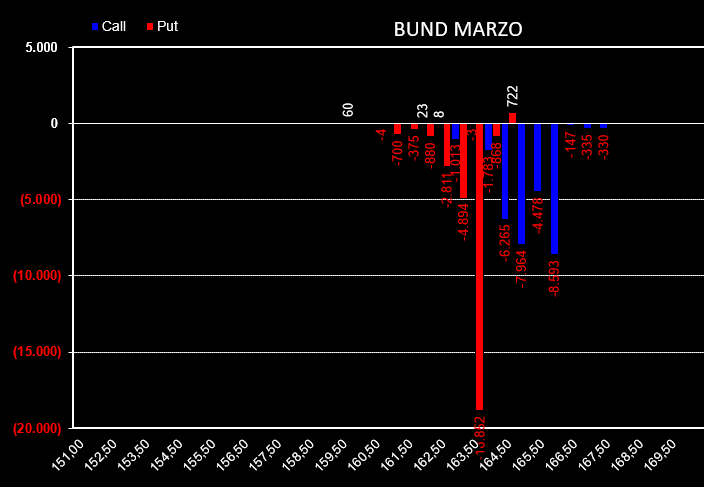

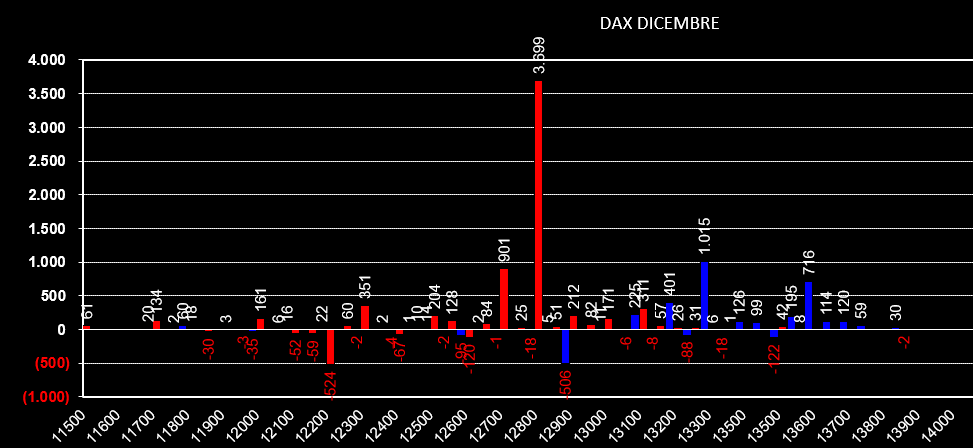

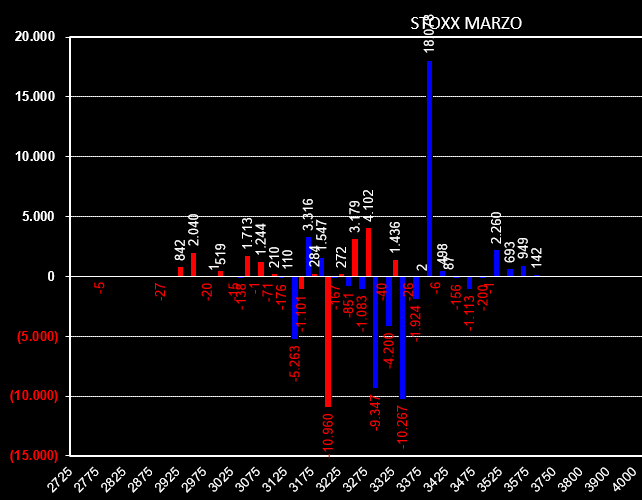

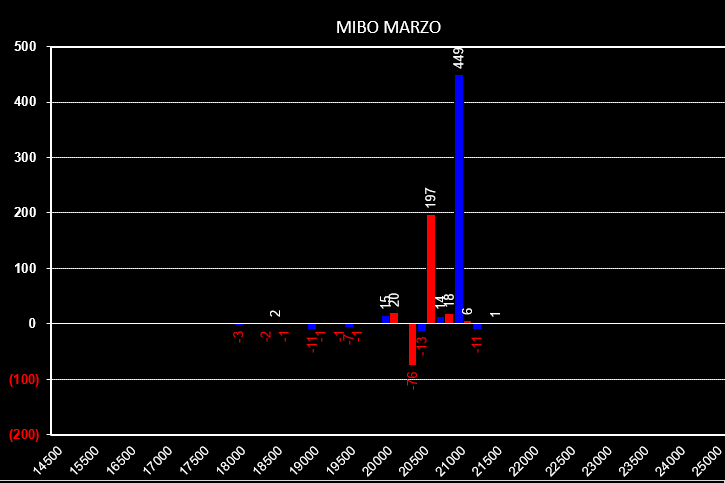

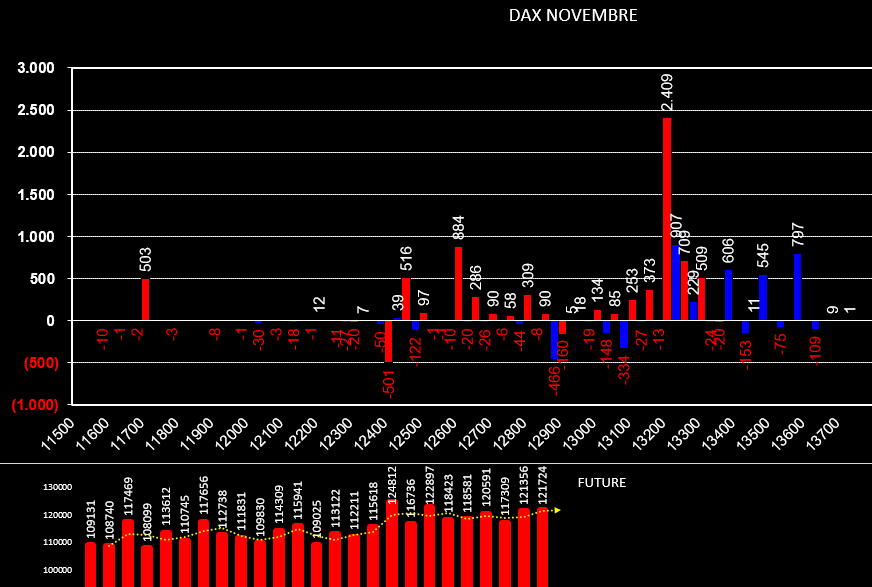

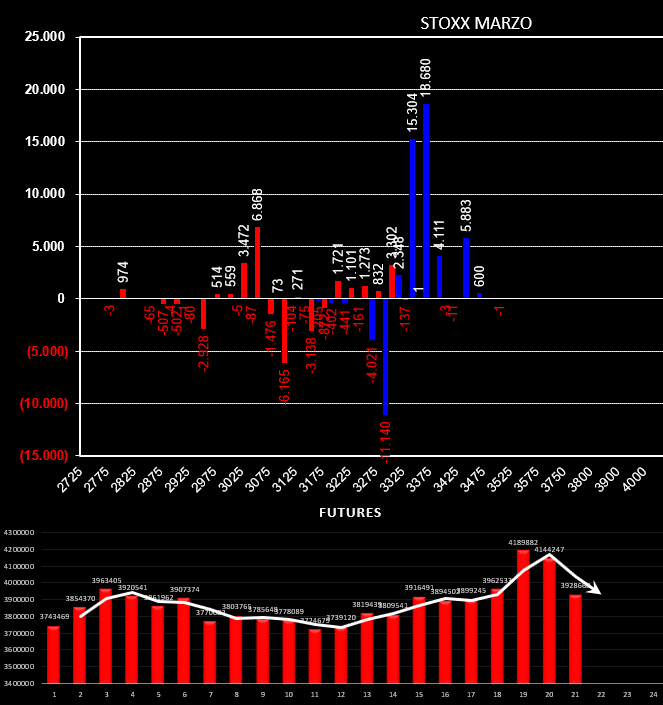

I grafici sotto rappresentano il totale dei posizionamenti di Mibo, Stoxx, Dax sulla scadenza del 18 Aprile e Bund sulla scadenza del 22 marzo. Da ricordarsi, per quanto riguarda gli indici azionari, che per calcolare il prezzo reale dell'indice al netto dei dividendi per la scadenza corrente è necessario procedere a calcolare il rapporto put/call parity. Il processo semplificato è questo: utilizzando lo stesso strike si sottrae il Premio PUT al premio CALL. Il Risultato va sommato al prezzo strike ed il prezzo che ne esce rappresenta il reale valore dell'indice a scadenza al netto dei dividendi. E' finita così. Sono rimasti in cassa più o meno 760 euro. Purtroppo ad un'ora dal settlement i prezzi sono partiti violenti al rialzo e questa salita mi ha alleggerito di più di mille euro di pay off che con chiusura attorno agli 11600 la strategia avrebbe regalato un bel ritorno da rischio Sono comunque soddisfatto perché era una strategia nata da tre errori consecutivi ed iniziata poco meno di venti giorni fa. Ero stato da subito messo in difficoltà e poi, pian piano siamo riusciti a raddrizzare la situazione. Comunque che serva da insegnamento a chi piace tradare le scadenze corte: ti costringono a stare troppo stretto negli strike e spesso e volentieri mollano il loro valore solo il giorno della scadenza. Molto meglio le scadenze a 60 e 90 giorin che si possono chiudere prima e lavorare con molta più tranquillità.  Sul bund che scadrà la prossima settimana ho tentato, negli ultimi due giorni, di lavorarlo un pò ma senza riuscirci. Ho preso uno stop di cinque punti dal future ed ho chiuso due long put 163,50. Al momento sono in questa posizione con netta scopertura al ribasso.  Oggi importante giornata di scadenze trimestrali di futures ed opzioni. Da lunedì partiremo con l'analisi della scadenza di Aprile che fa riferimento al future Giugno. Le Mibo scadono alle 9,05, Le Stoxx alle ore 12,00 e le Dax alle ore 13,00. Il Bund ha ancora un'altra settimana di ciclo vitale poichè scade il 22 marzo alle 17,15.. Su tutti gli indici azionari siamo arrivati piuttosto lunghi sotto scadenza. Dopo la lunga galoppata al rialzo e gli aggiustamenti di portafoglio necessari nel corso dell'ultimo mese ci ritroviamo praticamente ad avere il 50% di componente call che scadrà Itm sia du Dax, che su Stoxx e Mibo.. Come sappiamo tale componente è stata ampiamente coperta sia dai future che da put atm mentre i prezzi rompevano via via le varie resistenze grafiche. Vediamo dunque dai grafici le varie aree di settlement gradite agli operatori. Mibo 21750, Dax 11600 e Stoxx 3325. Il Bund invece sta sonnecchiando nella propria area di indifferenza dove oltre il 70% di opzioni scadrebbe senza valore facendo la felicità degli operatori. Ad un giorno dalla scadenza tecnica si può dire che i giochi sono fatti, chi doveva chiudere ha chiuso, chi doveva coprire ha coperto e chi doveva rollare ha rollato. Nonostante tutto sui vari sottostanti possiamo comunque trarre indicazioni operative di massima. Sul Dax, oltre alla chiusura di molte call otm si assiste all'ingresso di put a 11500 e 12000 insieme a call 11600. Sullo Stoxx ugualmente si sono verificate molte chiusure di put e call intorno ai prezzi e l'ingresso di una gran quantità di call a strike 3400. Il Fib è invece molto più netto con nuovi ingressi di calla strike 21000 e put 20500. Sul Bund invece si assiste alla chiusura di una esagerata quantità di opzioni sia put che call su quasi tutti gli strike che ruotano attorno al prezzo. Ieri lo avevo anticipato che avrei preferito chiudere i lati delle strategie. Dax e Bund Marzo sono blindatissime. Rimangono scoperte Stoxx e Mibo Giugno che lascerò comunque invariate vista la soglia di intervento piuttosto lontana. Intanto segnalo che ho fatto quattro veloci operazioni sul bund scadenza 22 marzo visto che era la strategia con maggior rischio scopertura e, con i venti di brexit che tirano, prima di prestare il fianco al mercato voglio vederci chiaro. Ho venduto 2 Cal 163.50 comprato 4 call 165.00 comprato 1 call 163.00 comprato 2 put 163.00 Erano tutte operazioni di segno opposto che avevo in portafoglio. Vedremo la prossima settimana se sarà il caso di riscoprirsi o rimanere così, sicuri che non si potrà più perdere.  Qui sotto le ultime operazioni di aggiustamento effettuate su Dax che scade venerdì e su Bund che scade la settimana prossima. Dax: Sul dax, che era partito malissimo, invece le cose stanno pian piano prendendo la strada giusta. Oggi ne ho approfittato per shortare un future chiuso a 11519 e chiudere due lontane short put a 11250 monetizzando le plusvalenze ed infine vendere una put 11400 per modellare al meglio il gamma. Bund: Acquisto di call 163,50 e vendita di call 165,00. Chiusura di due short put 163,00 che avevano dato quasi tutto e mi tenevano troppo scoperto al ribasso. Veloce ingresso short sul future che ha dato qualche decina di euro. Purtroppo su questa scadenza ho dato troppa confidenza al mercato e mi stanno facendo faticare costringendomi a lavorare molto stretto, cosa che a me non piace affatto. Movimentazioni degli open interest disallineate fra eurex e idem. Sulle Mibo marzo si assiste alla chiusura di moltissime posizioni put atm ed otm senza peraltro vedere movimentazioni su altre scadenze o altri strike. Al contrario su Dax marzo salta all'occhio la chiusura di molte call 11500 ed 11450 e l'apertura in simile quantità di put a 11300 e call ad 11550. Sullo Stoxx marzo invece massiccia apertura di call a strike 3350 e 3375. Da segnalare anche l'ingresso di put a 3275 e 3250. Su Bund apertura in straddle a strike 164,50 e poi alta colonna di put a 163,50 e ingresso scalare di call a strike 165.00 - 165,50 - 166,00. Sul fronte future, su tutti e quattro i sottostanti, è da segnalare l'abnorme aumento di contratti che non sono speculari al rollaggio di scadenza poichè avvenuti sostanzialmente sul contratto marzo che scade domani. Unica congettura plausibile è che il mercato ha senz'altro preso le contromisure ad un evento che reputa molto probabile e che può contrastare solo con l'utilizzo del future e non delle opzioni. A pochi giorni dalla scadenza le movimentazioni dei contratti di future ed opzioni sono piuttosto nette. Sul fib apertura di nuovi contratti call itm a 19750 ed otm a 21500 frutto della rollatura dei contratti call chiusi a strike 21250. Nuove put a 19750 e 20000. Stessa cosa sul dax dove l'aumento della componente put sembra voler sostenere il prezzo. Leggermente diversa la movimentazione su stoxx50 dove si assiste alla chiusura di call 3275 e 3300 ed alla contemporanea apertura, ma con quantità numeriche doppie, di call a strike 3350 e 3375. Le componenenti future sono in calo sugli indici eurex ed in aumento sul Fib. E' pacifico come le linee maginot al rialzo sono adesso rappresentate dagli strike dove sono state aperte le nuove posizioni in call. Sul bund, che scade venerdì della prossima settimana, si assiste ad una chiusura generalizzata su tutti gli strike di put e call ed alla apertura di quello che, per il momento, tendo a considerare il nuovo piano di battaglia di questo sottostante, ovvero gli strike di put 164,00 e di call 165,50. |

Bruno NappiniOpzioni e future Archivi

Settembre 2020

Categorie |

Feed RSS

Feed RSS