|

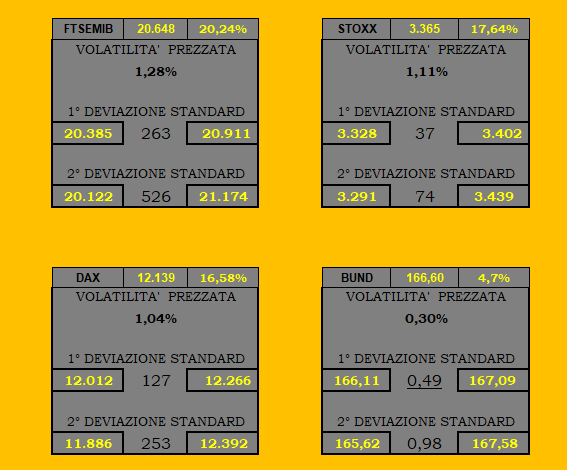

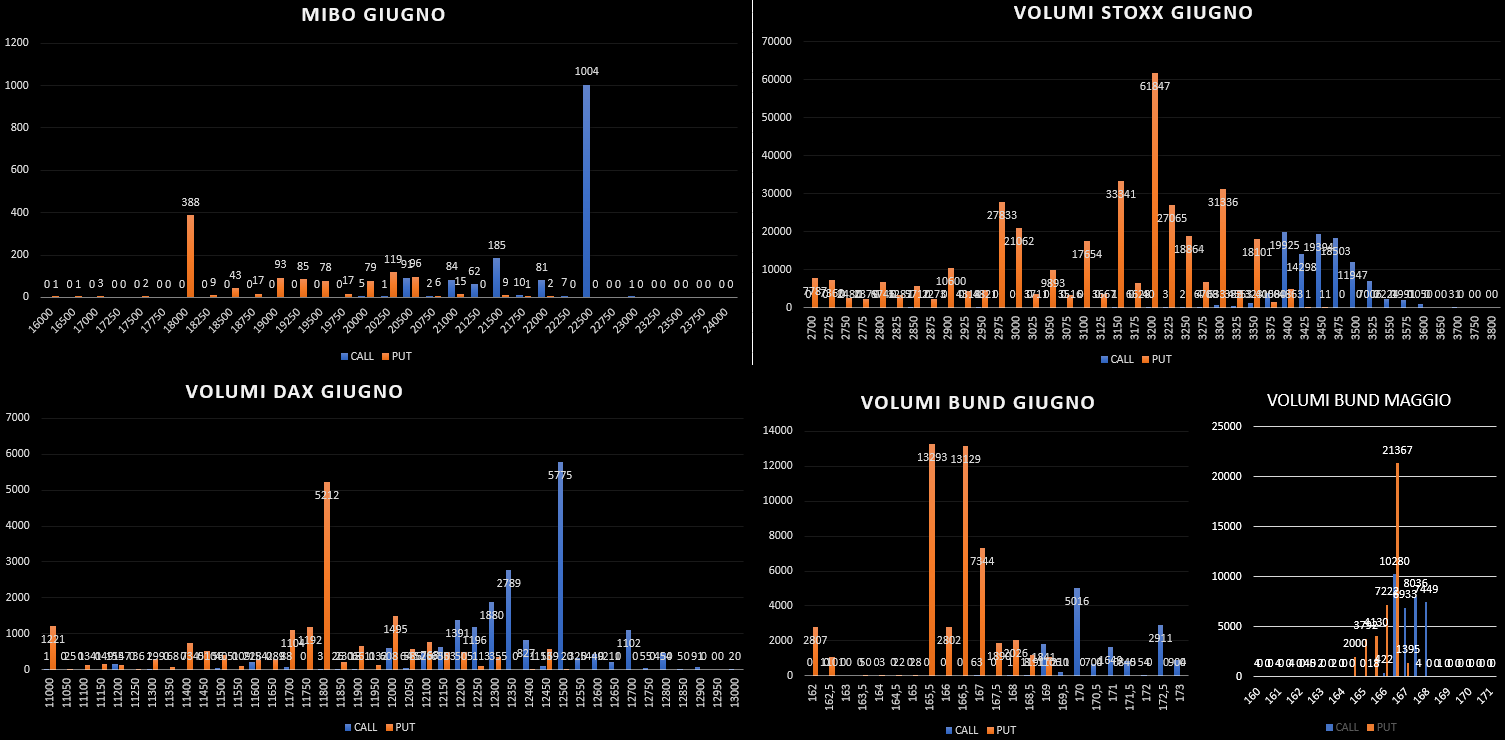

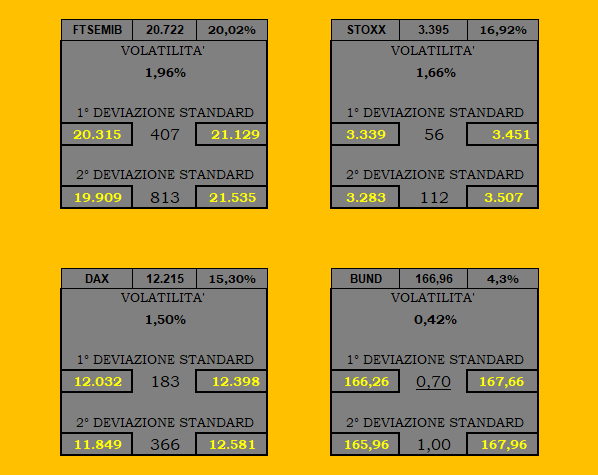

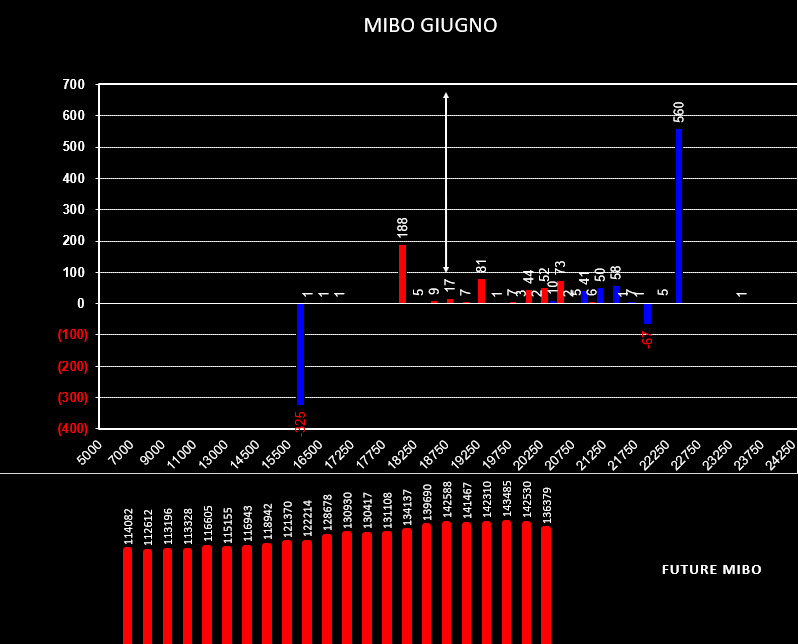

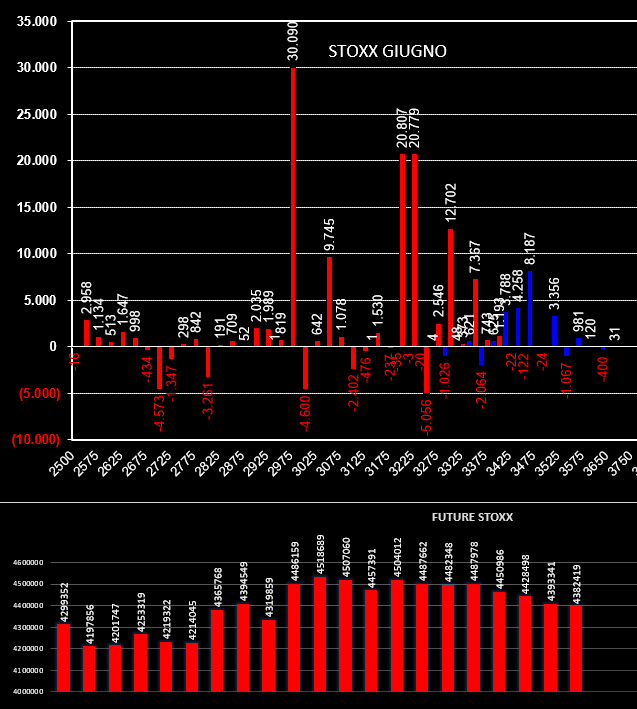

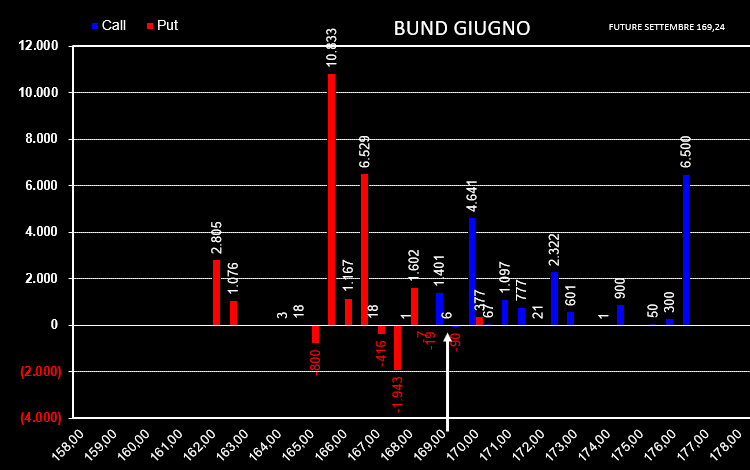

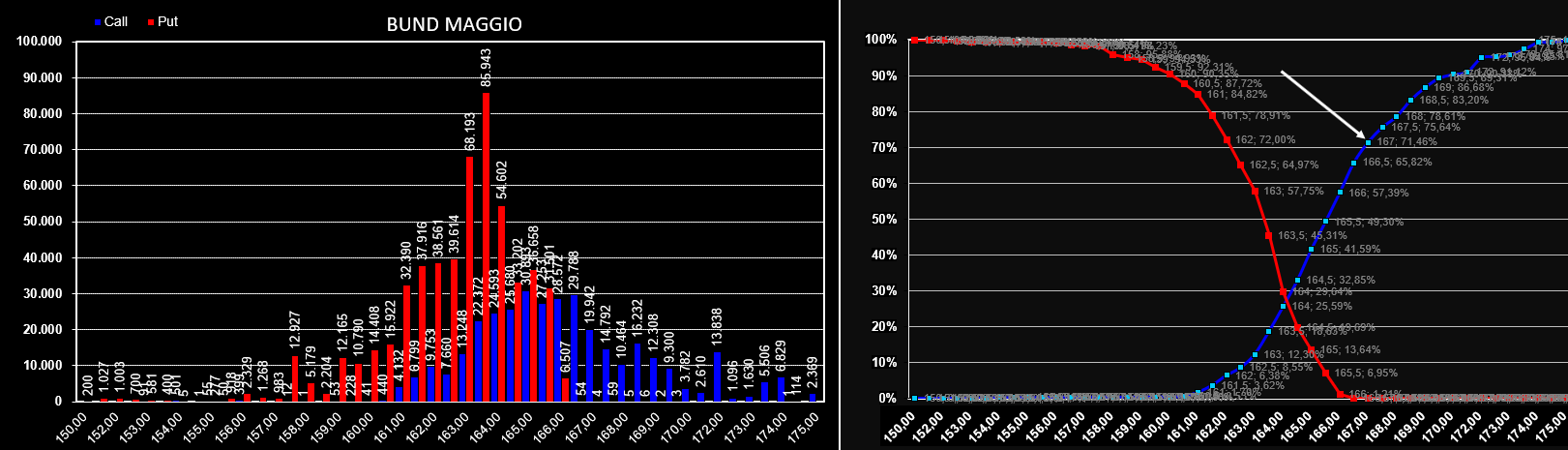

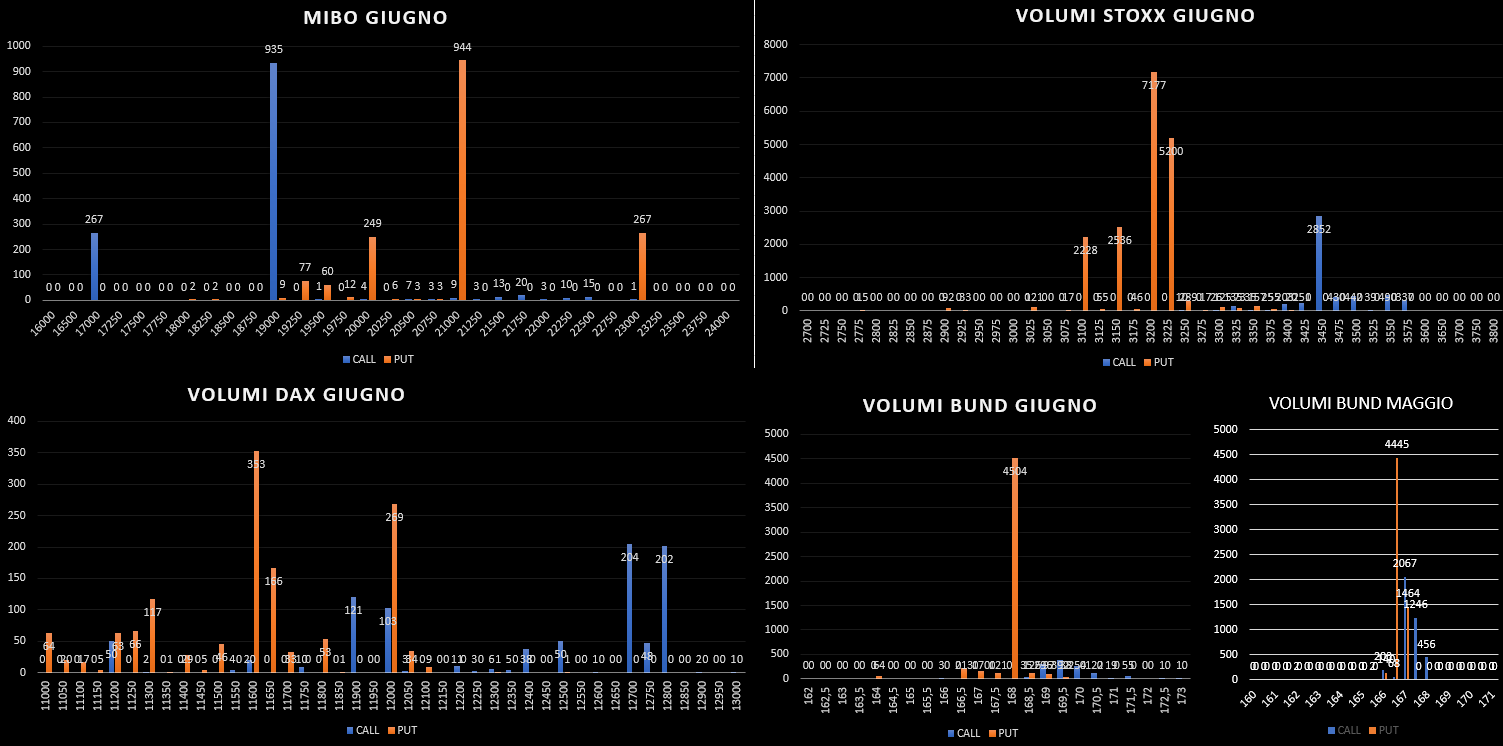

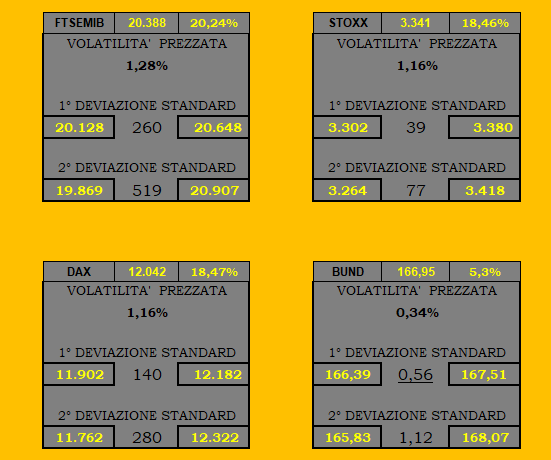

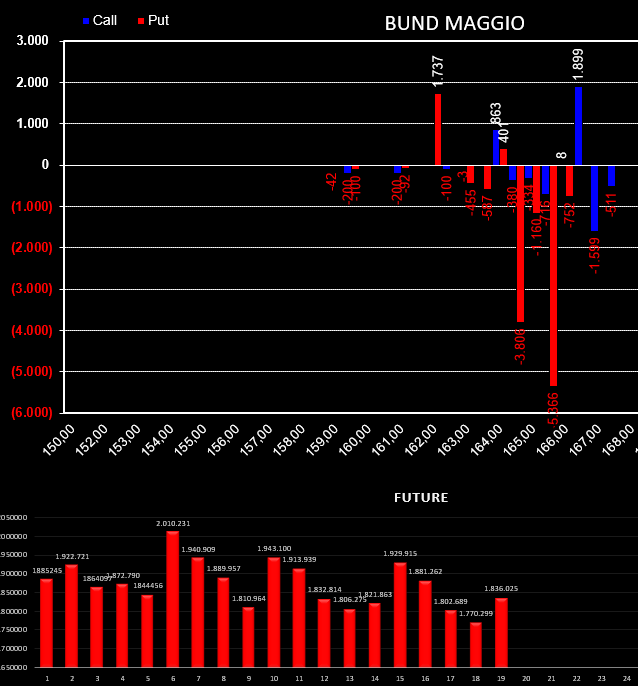

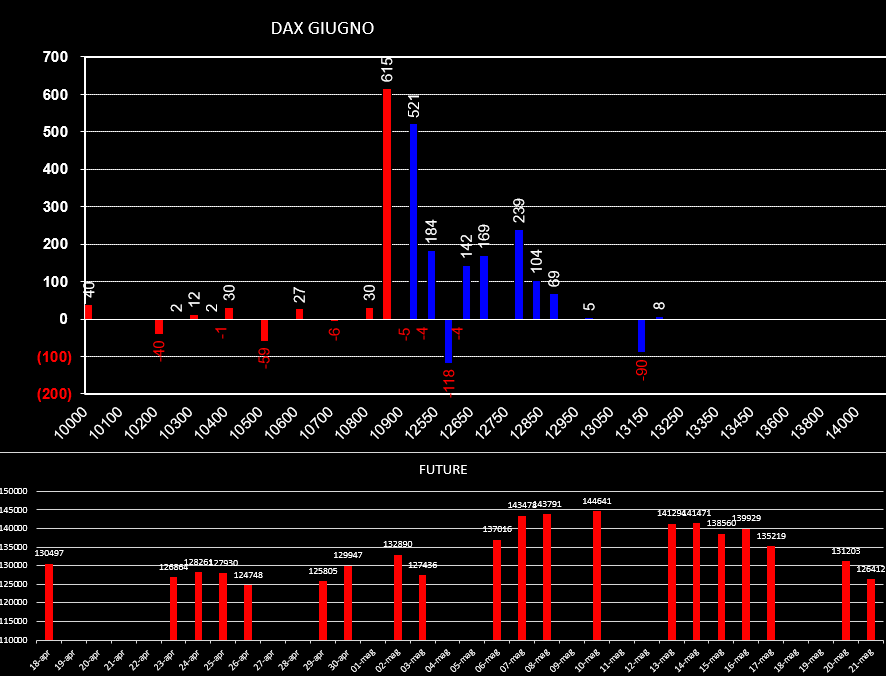

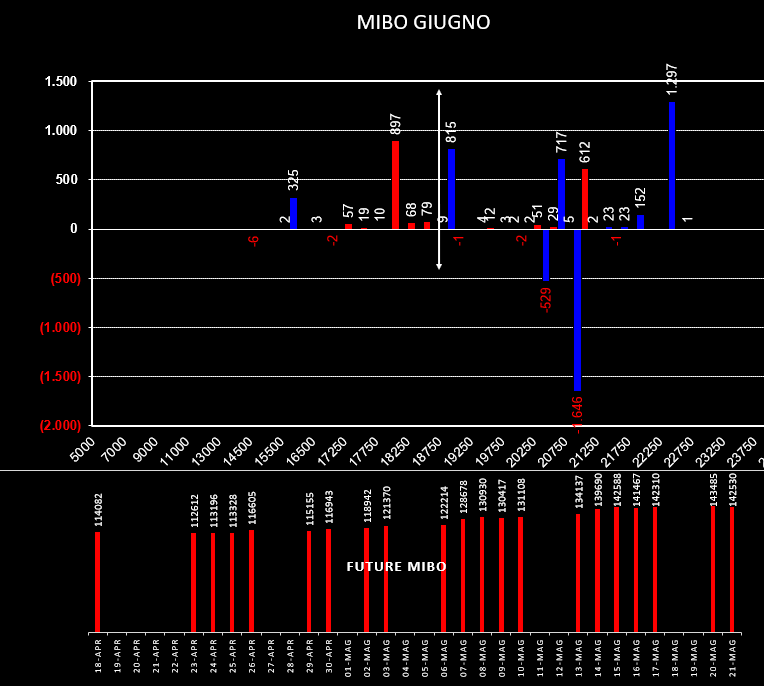

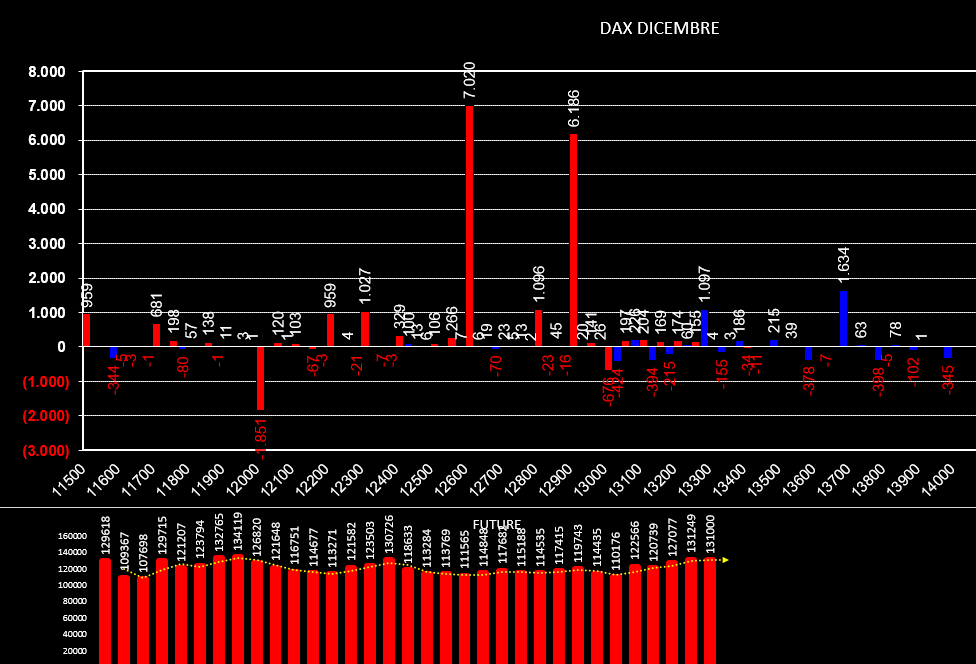

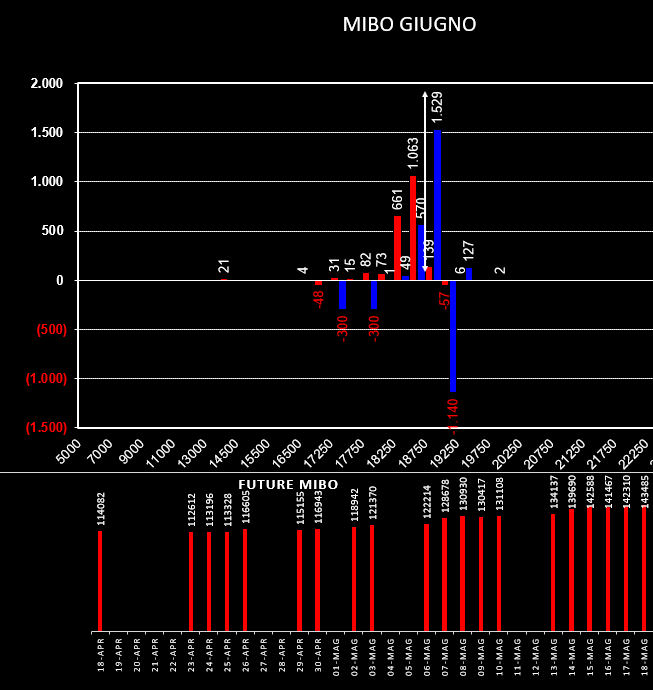

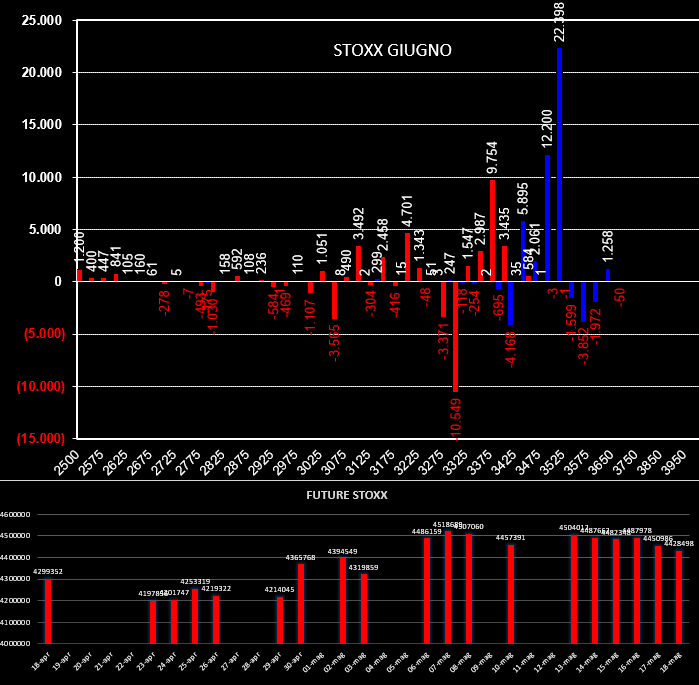

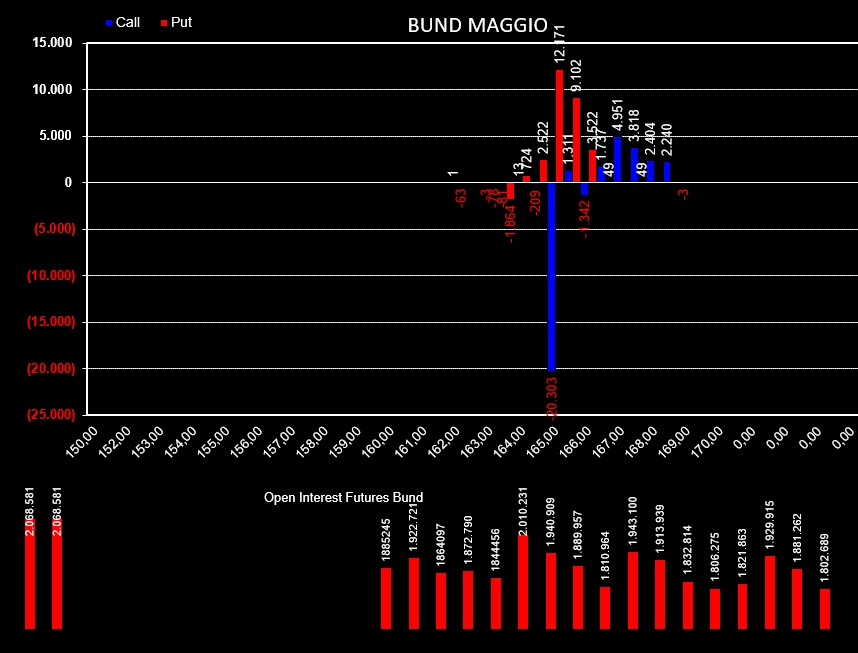

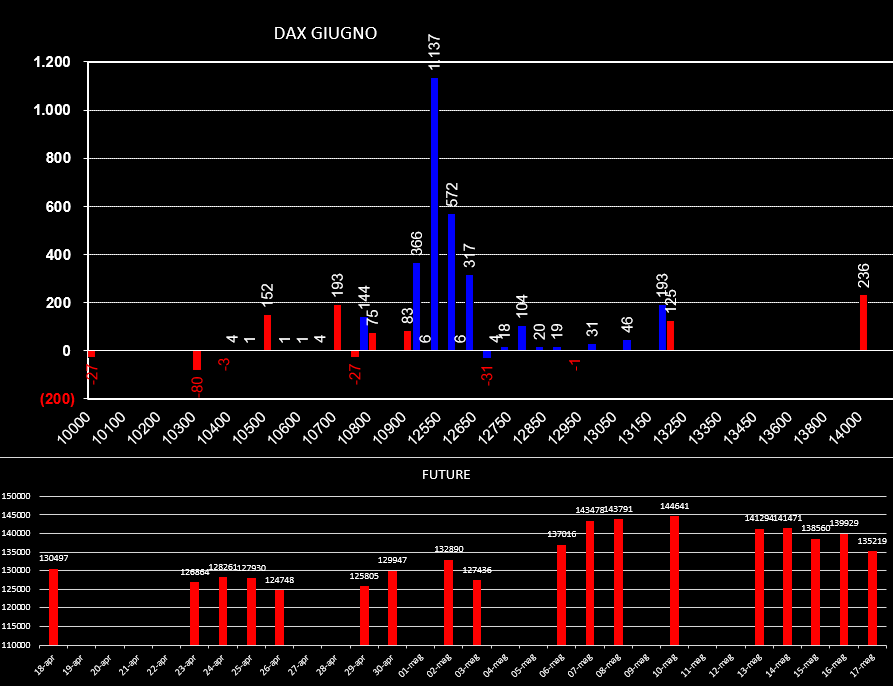

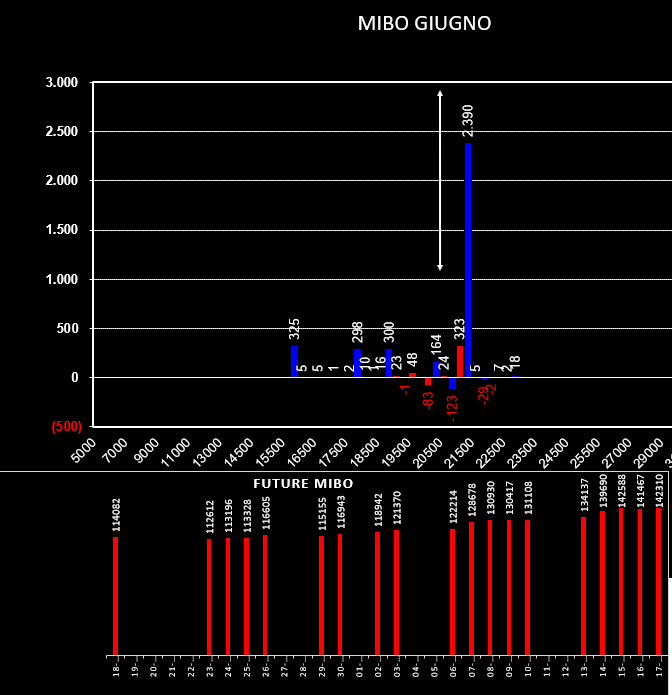

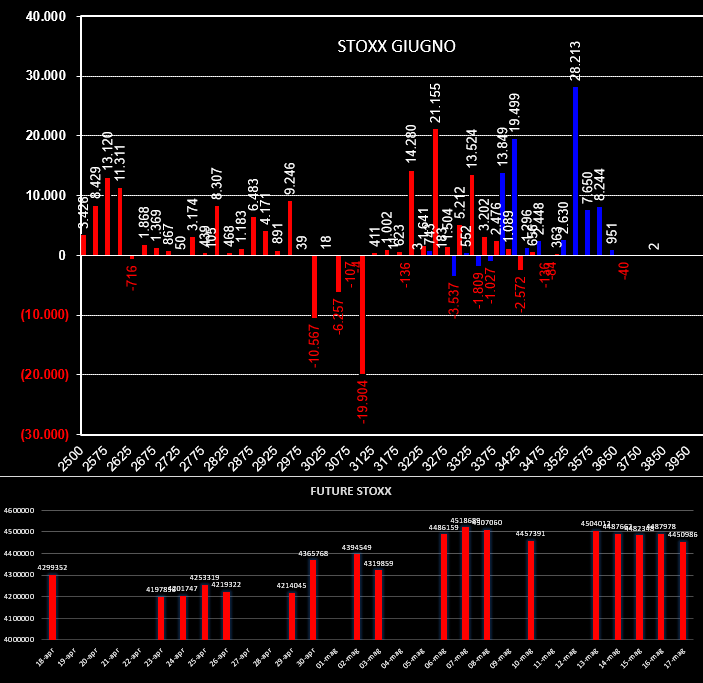

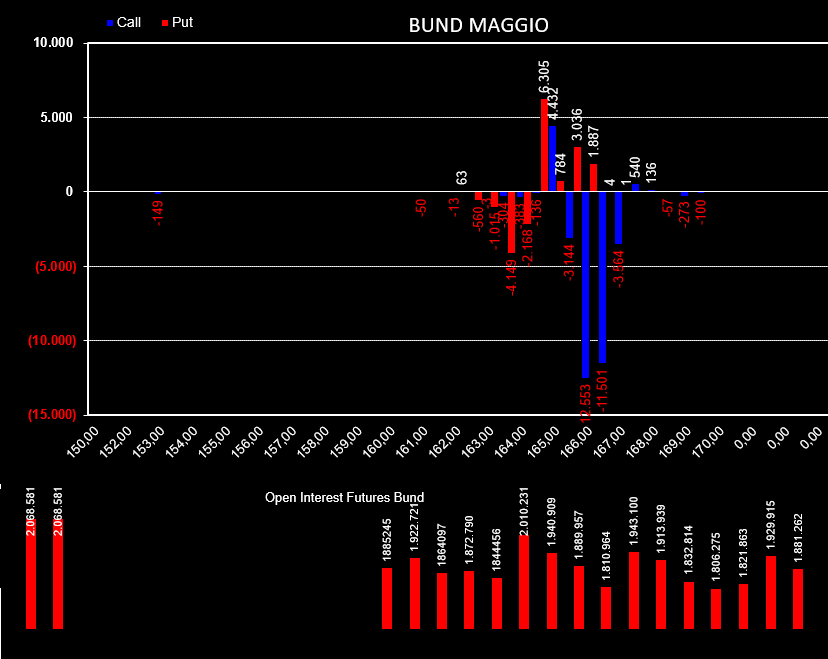

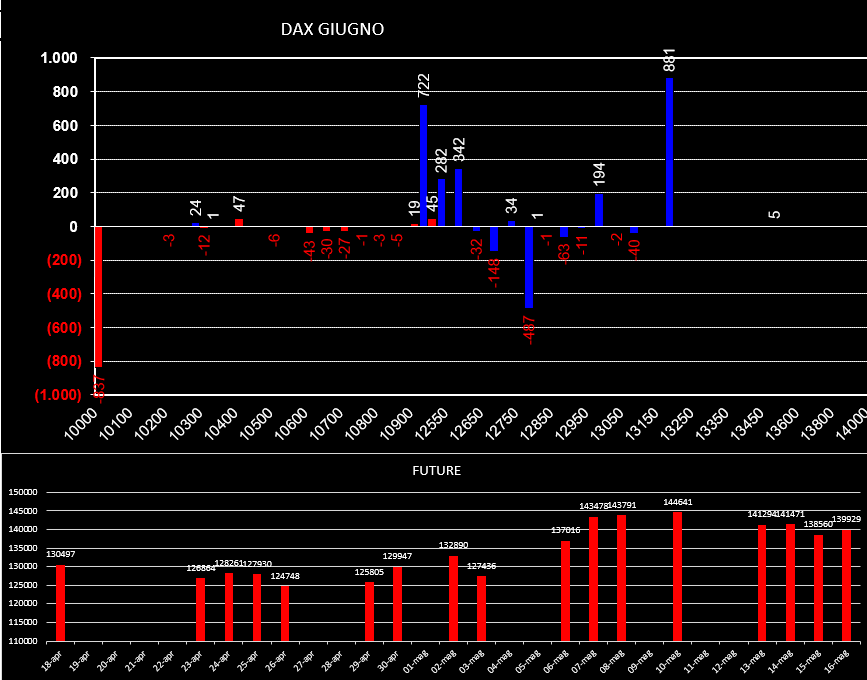

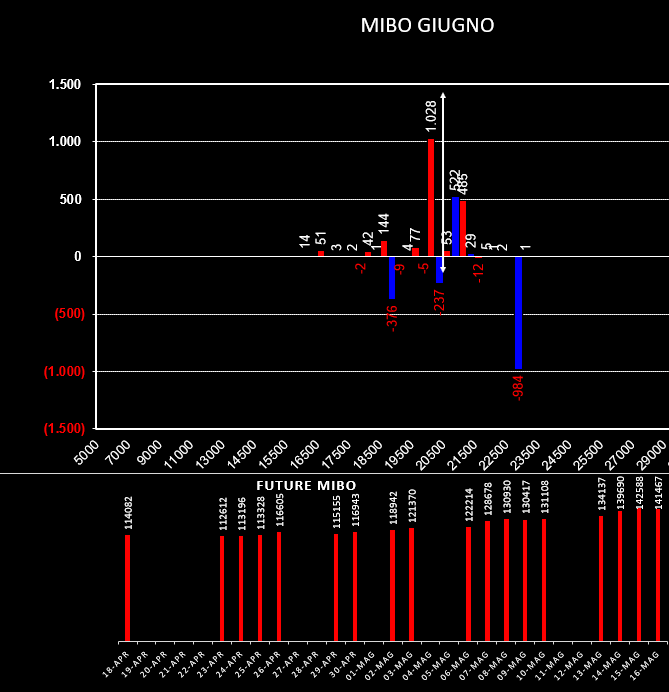

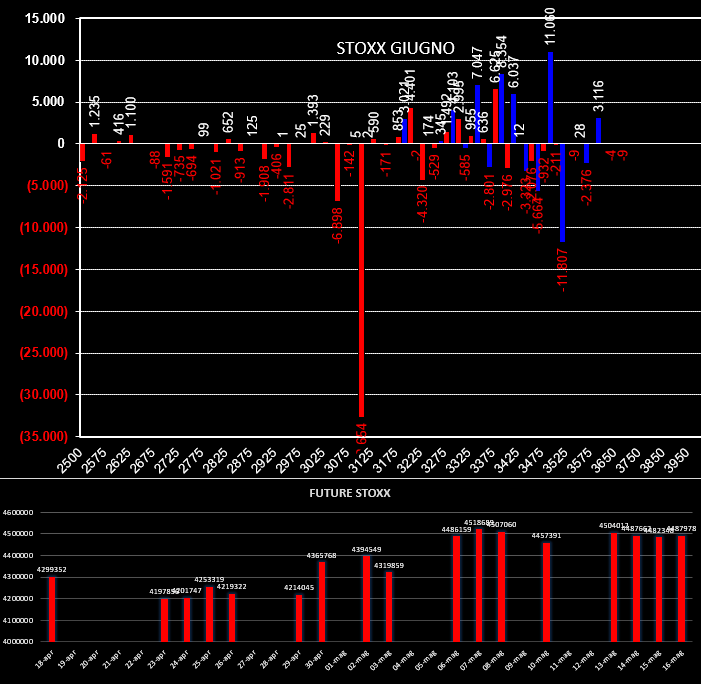

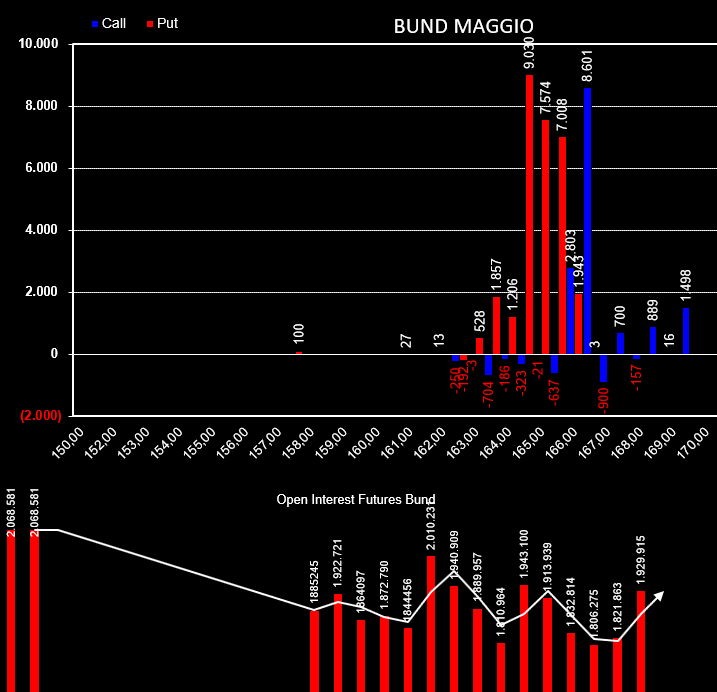

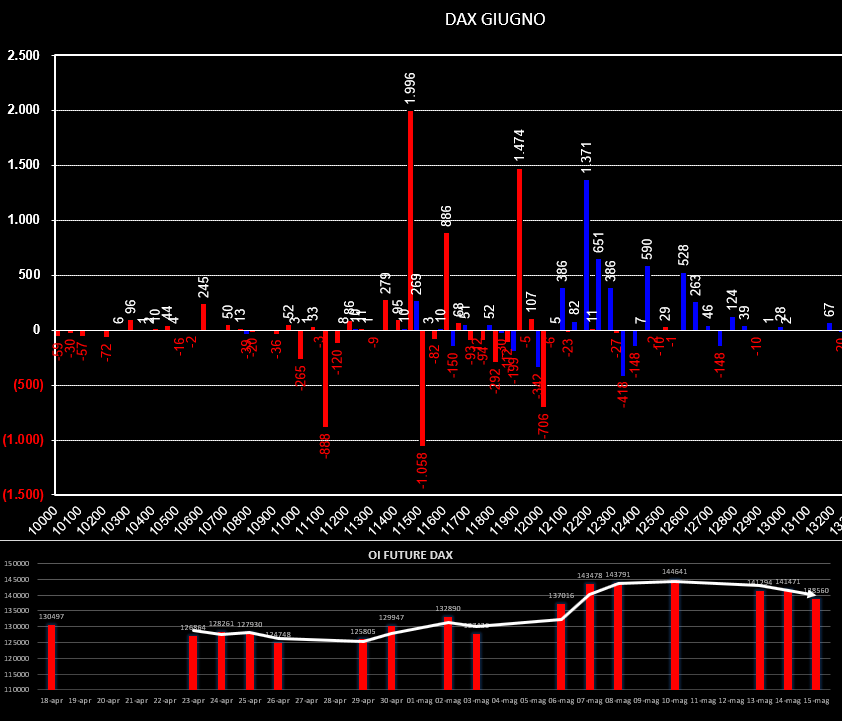

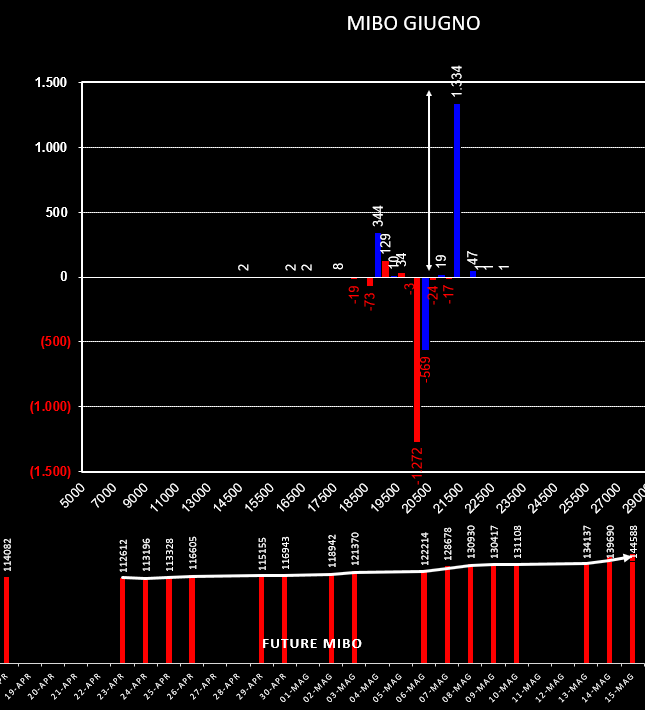

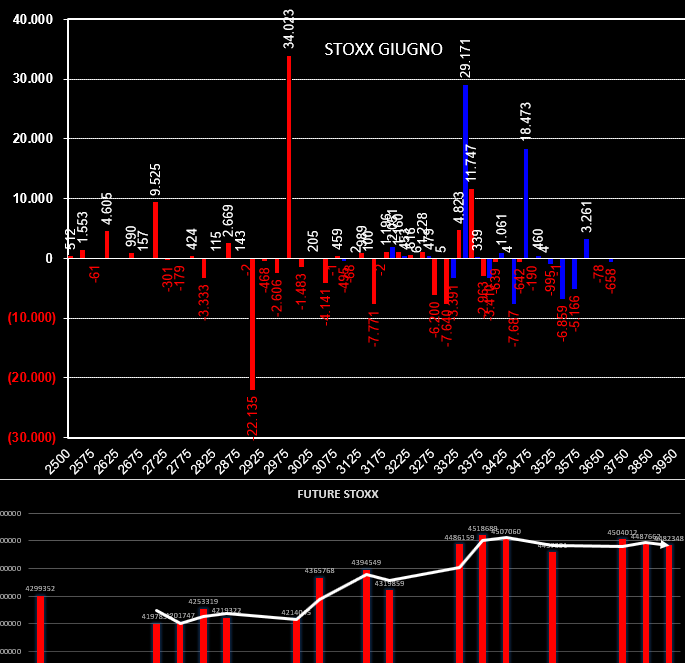

Ore 7,40 Questa mattina non sono disponibili i dati Eurex, pertanto analizzeremo esclusivamente le movimentazioni sulle opzioni Mibo. Sulla scadenza Giugno nessun movimento particolare da segnalare se non la sensibile diminuzione della componente future a mercato. Ricordo che il future, in questa particolare fase di mercato è stato utilizzato e mantenuto a mercato per coprire principalmente le opzioni put che stavano andando itm. Se osserviamo infatti il grafico totale ci accorgiamo che gli operatori sono riusciti a riposizionare le loro aspettative all'interno dell'area di indifferenza della funzione di ripartizione, proprio sul crossover delle put e delle call. Supporto in area 20.000 e resistenza in area 21.000 confermati anche dal grafico a candele dove insistono due aree di resistenza, 20935 e 21590 e due aree di supporto, 20235 e 19640, supportate dal posizionamento degli operatori nella chain delle opzioni giugno. Il sentiment di mercato che si desume dal put/call ratio a 0,87 è negativo e la strategia di mercato, per il pesante effetto rappresentato da quell'alta pila di call a strike 22000, assomiglia ad una short call. Probabilmente gli sviluppi delle tensioni di governo e le prossime votazioni europee daranno importanti layout al mercato. Ore 8,40 Arrivati i dati Eurex qua sotto pubblichiamo Stoxx, Dax e Bund Vi ricordo che domani scadranno le opzioni sul Bund chiamate Giugno, dopodichè lavoreremo sulla scadenza 21 giugno chiamata Luglio a cui farà riferimento il future Settembre che quota circa 2,20 tick in più del future Giugno. Per la scadenza di domani non possiamo non notare come le call, tra l'alto in netta minoranza sul bund, sono arrivate ad essere per il 70% itm, coperte in buona parte dal future e soprattutto da put che hanno coperto interamente gli strike vergini di call. Anche per la prossima scadenza la musica sembra essere la medesima: montagne di put a fare da supporto e poche call lontano dal prezzo. ORE 9,40 Ecco i livelli operativi dove il market maker ha prezzato le aree di sicurezza a partire dalla prima deviazione standard. Da notare come su Eurex, a differenza di Idem, le volatilità implicite hanno subito un aumento più marcato. A conferma di quanto prezzato pubblichiamo anche i volumi trattati nella prima mezz'ora. Ore 7,30 Su Dax, Mibo e Stoxx diminuzione della componente future che, per effetto della correlazione diretta, potrebbe far pensare ad uno stallo dei prezzi in un trading range. Sul Bund che scade venerdì prossimo invece si assiste a chiusure di put che però sono state rollate in quantità doppia sulla scadenza prossima. Di contro la componente future a sostegno del trend è aumentata. Ore 9,40 Livelli di estensione prezzati dal market maker per la giornata di oggi. Ogni deviazione standard rappresenta un'area di eccesso.  Ore 17,15 Volumi sviluppati sulle chain delle opzioni a fine giornata.  Questi sono i posizionamenti effettuati ieri sul mercato delle opzioni. Sul Bund è evidente una strategia rialzista con sempre maggiori aperture di put atm/otm e chiusura di call. La componente future è in ulteriore flessione, segno che il mercato non ha bisogno del delta lineare del future. Su Stoxx e Dax sono state lavorate quasi esclusivamente call a partire da strike 3500 e 12500. Anche in questo caso i future sono sensibilmente diminuiti. Sul Fib invece i nuovi ingressi di put a 20000 e call a 21000 che indicano una chiara strategia attendista, non hanno provocato cali della componente future ma addirittura un piccolo aumento. Questo è un segnale che il Fib si trova in una area di prezzo dove molti operatori con interessi contrapposti stanno giocando la loro battaglia. E' palese che il mercato, con oltre 143mila future a mercato, sta prezzando un qualche rischio futuro Inoltre, in questa fase c'è una correlazione diretta fra aumento future e diminuzione prezzi. Quindi, aumenti di volatilità ed oscillazioni ampie possono essere all'ordine del giorno. Più tardi, dopo la preapertura analizzeremo il range di indifferenza prezzato dalla volatilità delle otm. Vi ricordo che ieri questo range equiparabile alla prima deviazione standard giornaliera ha fatto da supporto perfetto per dax e stoxx, mentre su fib e bund i prezzi sono rimasti ampiamente all'interno del range previsto. Questi sono i livelli di rischio che sta prezzando il market maker dopo le 9,30. E' chiaro che ogni eccesso tra la prima e la seconda deviazione standard tenderà o a proseguire oppure a rientrare alla sua media. L'unica certezza è che il prezzo non rimarrà a lungo tra le due aree poichè è evidente che è stato sottostimato il range del movimento e di conseguenza l'operatore dovrà correre ai ripari innescando aumenti di volatilità implicita e storica.  Oggi è giornata di chiusura delle opzioni Maggio per Fib, Stoxx e Dax. Relativamente a questa scadenza ricordo che il crossover delle Mibo si trova a 21000, per lo Stoxx a 3375 e per il Dax 12100. Ieri su Dax e Stoxx hanno montato una sorta di straddle a 12200 e 3350. Vediamo se vorranno fare settlement su quei livelli indice. Partiamo adesso con il visualizzare le movimentazioni di contratti avvenuta ieri sulla prossima scadenza Giugno. Confermo che tutt'ora la componente future è rilevante. E' quindi sempre probabile assistere ad aumenti di volatilità ed oscillazione dei prezzi. Domani scadono le opzioni Maggio di tutti gli indici azionari, probabilmente su quelle chain i giochi sono ormai fatti. Iniziamo quindi ad osservare le movimentazioni che vengono effettuate sulla scadenza Giugno. Su Dax apertura di posizioni put a 11900 e call 12200. Sullo Stoxx apertura di put a strike 2975 e call a strike 3350. Sulle Mibo invece si assiste alla chiusura di put e call a strike 20000 e 20500 ed all'apertura di oltre mille call a strike 21500. Da segnalare che i future sono in diminuzione su tutti i sottostanti dell'Eurex mentre sul Fib sono in aumento arrivando a toccare la quota record di 142588 contratti. Bund che scade il 24 maggio, oltre che un forte aumento di future mostra i muscoli con nuove aperture di opzioni con rapporto di tre a uno su put e call a ridosso degli strike atm. Vediamo comunque come sono posizionati gli operatori per la scadenza di domani. Sulle mibo abbiamo il 35% di put diventate itm, sul Dax invece abbiamo il 33% di Call itm, sullo Stoxx come sul Dax abbiamo circa il 32% di Call itm. Il Bund dal canto suo, con lo strappo rialzista di ieri ha portato ad essere Itm ben ben il 75% di Call che evidentemente sono state coperte dai future che sono aumentati notevolmente. Movimentazioni opzioni Mibo e Dax sulla scadenza Maggio. Movimentazioni opzioni Mib e Dax sulla scadenza Giugno. Componente future su entrambi i sottostanti in lieve aumento.

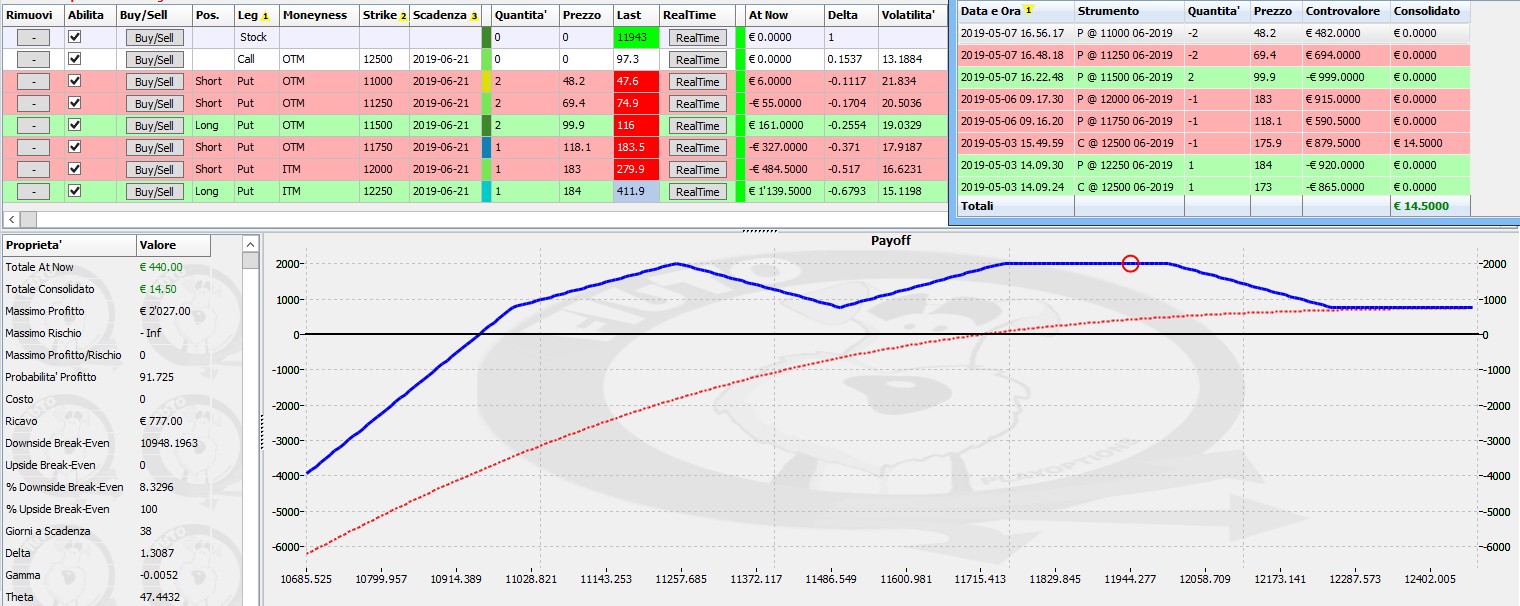

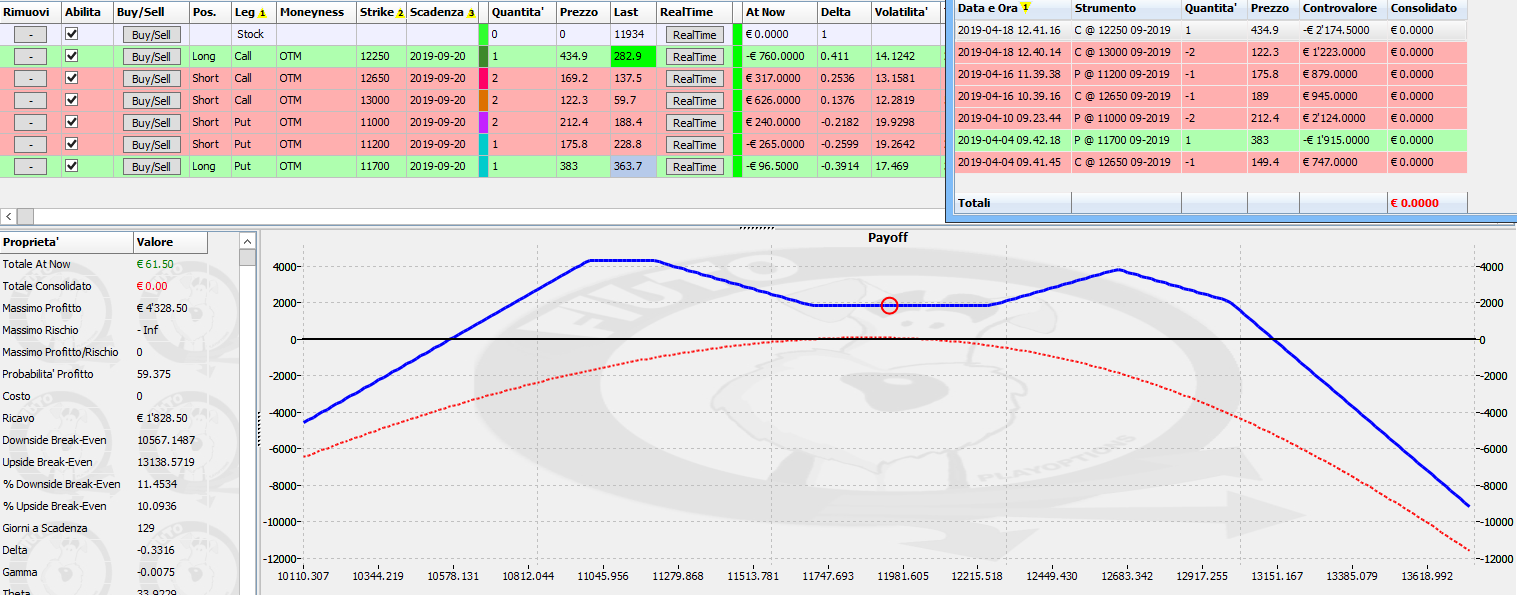

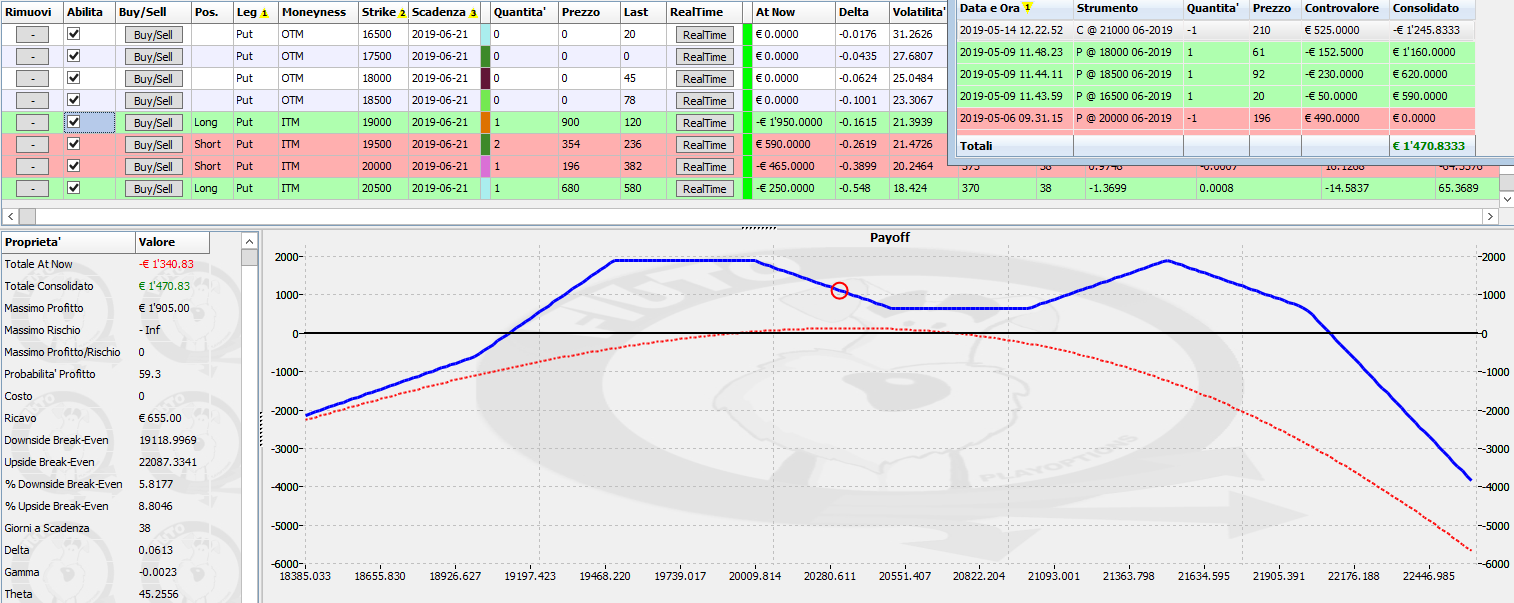

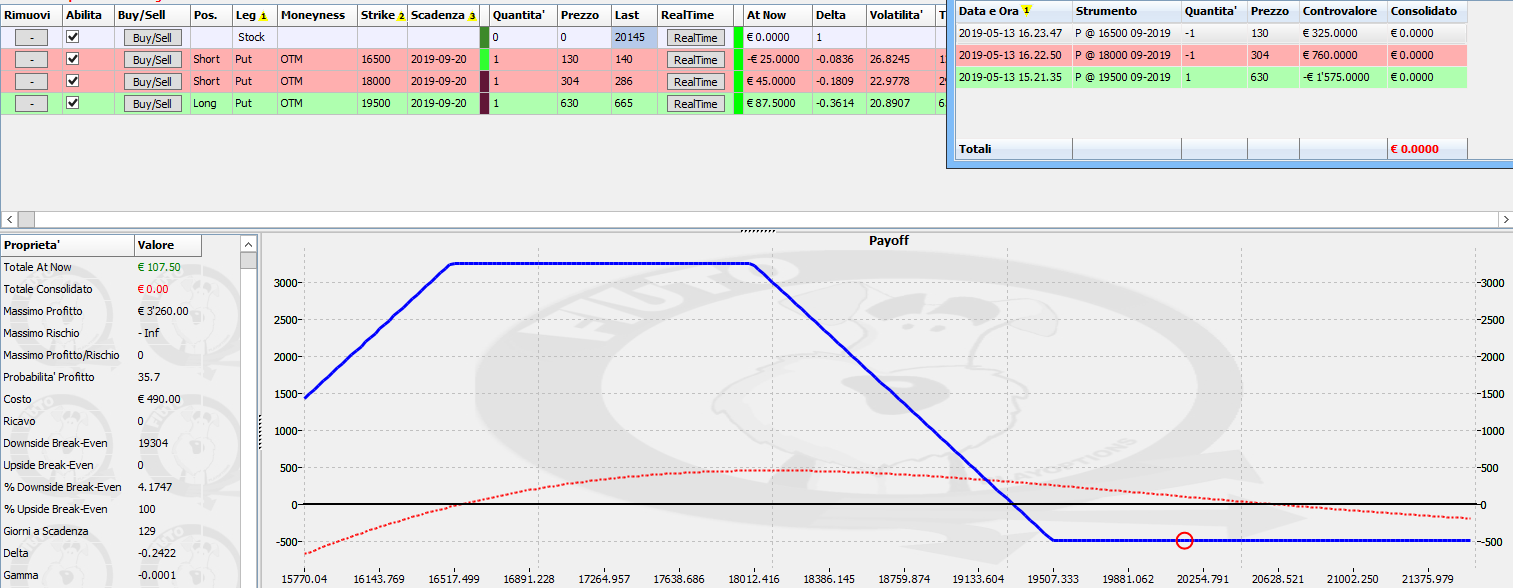

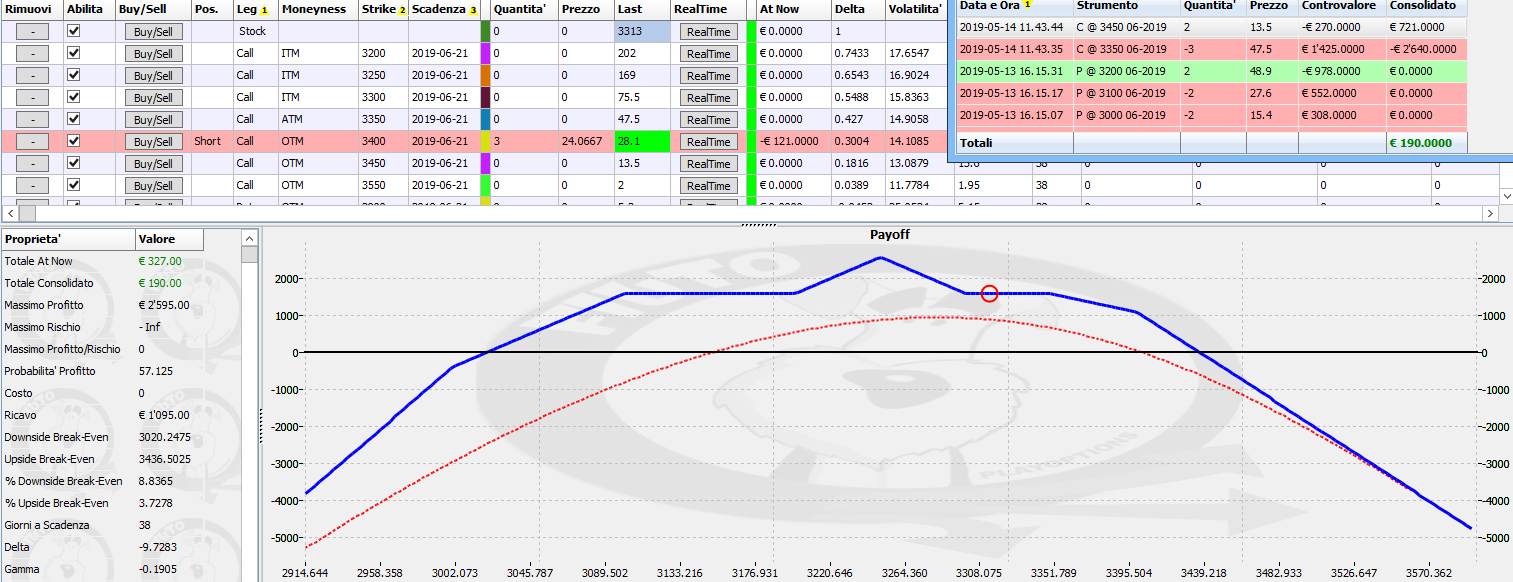

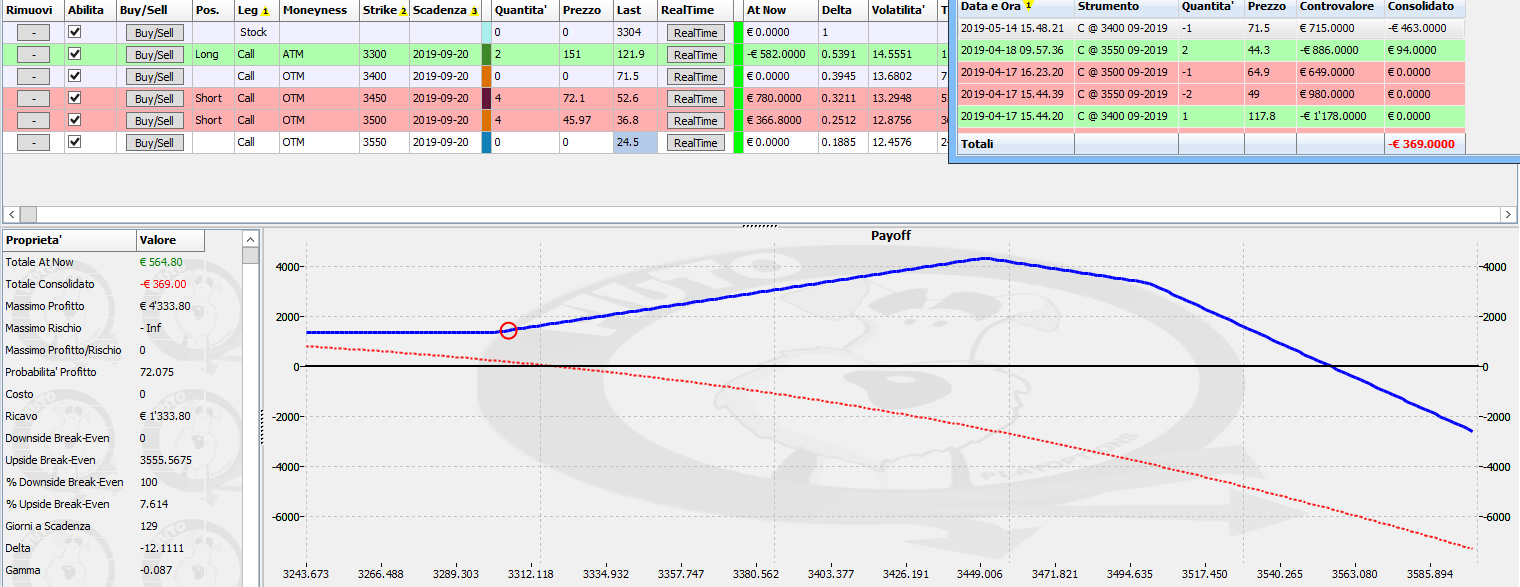

Approfitto di questa giornata asfittica, con pochissimi movimenti e scarsi volumi per fare il punto della situazione di portafoglio. Oggi ho approfittato di questo non movimento per cercare di ribilanciare il bund che era un pò troppo sblianciato al rialzo. Ho ritoccato lo stoxx scadenza giugno rimettendo il delta lievemente negativo. Anche sulla scadenza settembre ho aggiustato un pochino la posizione con l'obiettivo di ribilanciare il ratio 2 a 4. Sulle mibo giugno piccolo ritocco a neutralizzazione del delta. Sul Dax e Mibo settembre non c'è stato bisogno di ritoccare niente. Addirittura la prudenziale struttura in ladder a debito aperta ieri sulle mibo ha già mollato un bel pò di vomma sovrastimato nel momento della discesa. Su ogni strategia in alto a sinistra ci sono le operazioni fatte negli ultimi giorni con data, ora e prezzo. Il margine richiesto è tutt'ora ben gestile e si aggira intorno a 23k. |

Bruno NappiniOpzioni e future Archivi

Settembre 2020

Categorie |

Feed RSS

Feed RSS