|

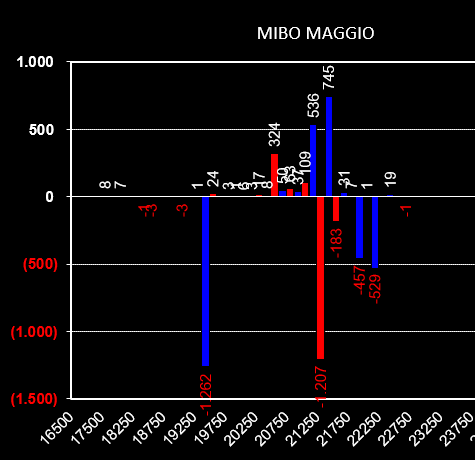

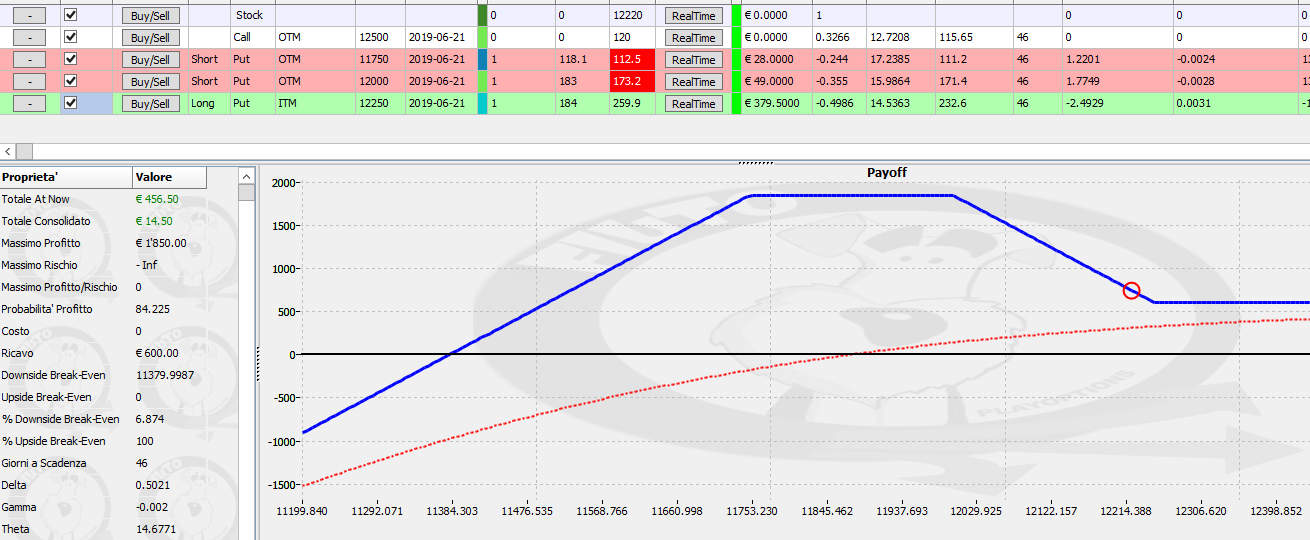

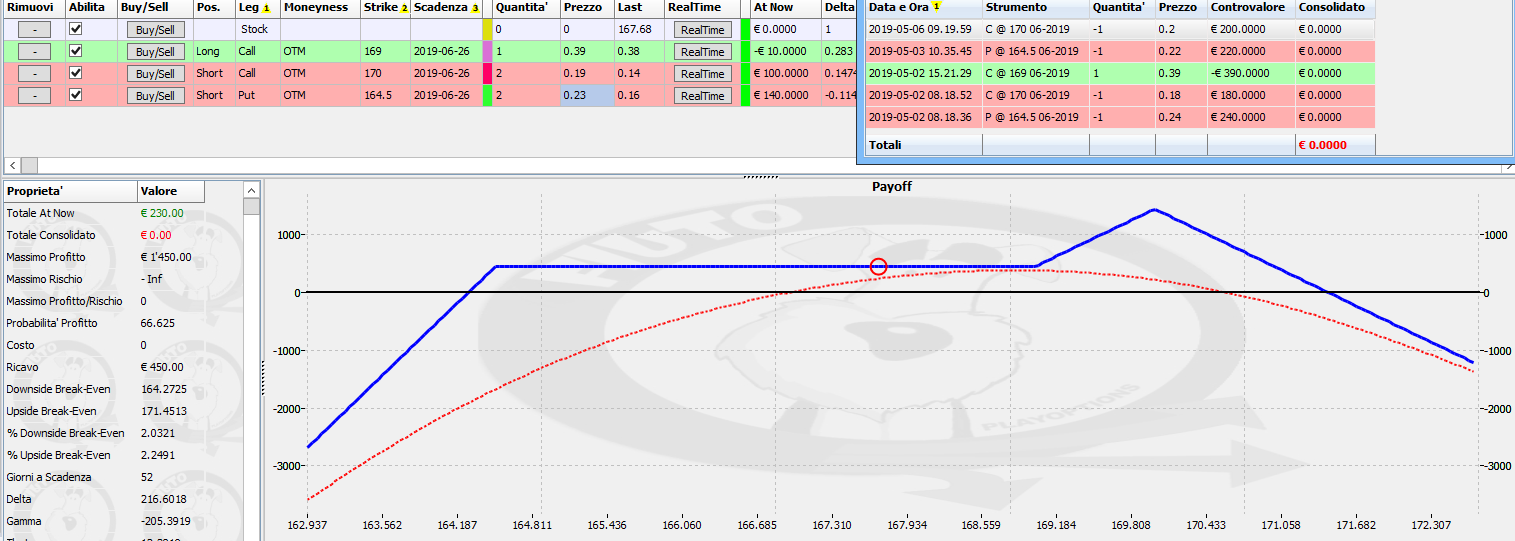

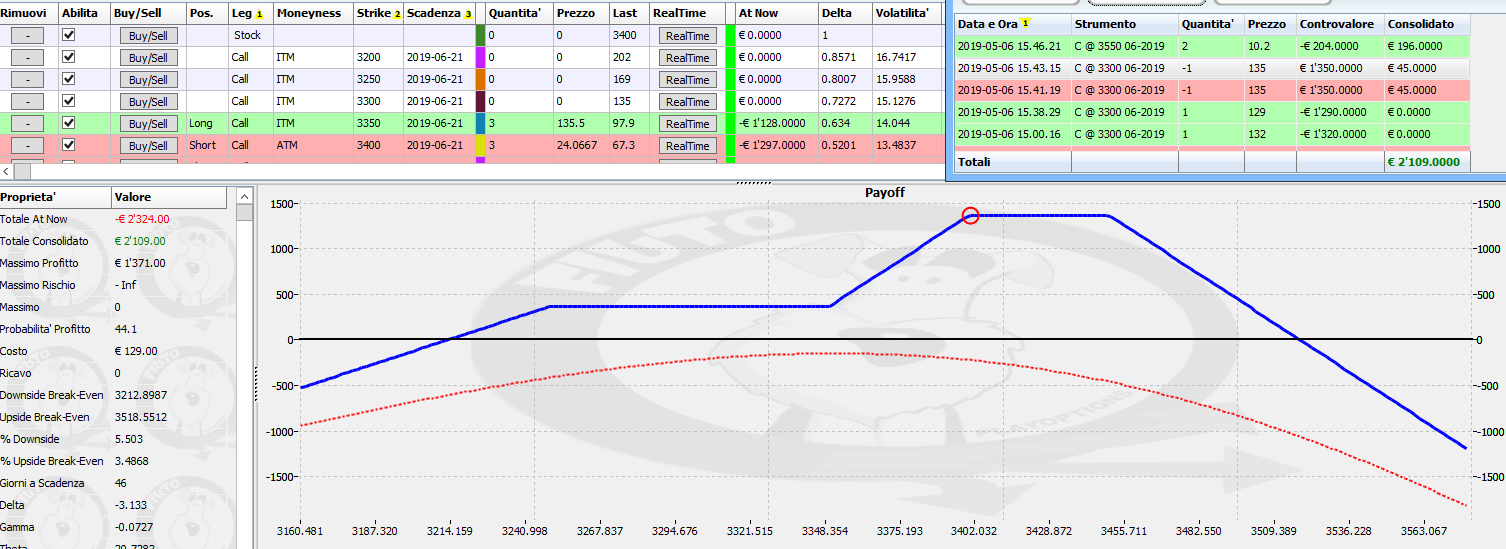

Oggi abbiamo a disposizione solo le movimentazioni di Mibo e Dax. Purtroppo i dati del Bund e dello Stoxx non sono momentaneamente disponibili. Partiamo subito e vediamo cosa hanno movimentato nella giornata di ieri sulle Mibo Maggio. Appare netta la chiusura di Put a strike 20750 appena diventate itm e la chiusura di call otm a strike 21750 rollate sulla scadenza di Giugno a strike 20500. Il future è ancora in aumento e costretto a seguire la copertura necessaria sul lato put ed è passato da 131mila contratti a più di 134mila. Vi ricordo che fino a che la componente future, che è quella che sposta il mercato, non diminuisce, sarà difficile avere una diminuzione di volatilità, sia implicita che storica che, al contrario tenderanno ad autoalimentarsi. Approfitto di questo articolo anche per iniziare a conoscere i posizionamenti su Giugno. Come si vede dai totali delle opzioni messe a mercato troviamo un assembramento anomale di put e call in area 20500 e solo una immensa colonna di call a strike 22000. Nonostante un put call ratio inferiore ad 1, che evidenzia un sentiment di mercato negativo, la funzione di ripartizione ci fa visualizzare che il mercato si trova su giugno nella propria area di range ed indifferenza, precisamente a ridosso del crossover fra put e call. Passiamo ora al Dax e partiamo con la scadenza Maggio dove gli operatori hanno alleggerito, insieme alla componente future che diminuisce sensibilmente, anche molte call a strike 12300 piazzando solo 2700 put a strike 11800. Di contro su giugno hanno aperto call a strike 12100 e 12400 e put a 12000 chiudendo però quasi 2000 contratti su strike 11600 e riposizionandosi parzialmente su strike 11100. Come per le Mibo iniziamo a conoscere i posizionamenti totali sulla scadenza Giugno. A differenza delle Mibo notiamo un put call ratio superiore ad 1 e questo denota un sentimento evidentemente positivo su questo sottostante. Il crossover della funzione di ripartizione è spostato leggermente sotto al prezzo future corrente e precisamente a 11750, ma tutto sommato in una area che è configurabile come neutrale per gli operatori. I due giorni a Rimini sono passati veramente in un lampo. Sono stati una gran bella esperienza che ripeteremo senz'altro. Fin da subito si è creata l'empatia giusta ed il tempo è volato in fretta, i concetti da rimarcare erano tanti e neppure troppo semplici ma penso che ce l'abbiamo fatta. Abbiamo sforato ampiamente tutti gli orari che avevamo messo a disposizione: il sabato abbiamo iniziato poco dopo le 9 del mattino e siamo rimasti in sala fino alle 21,30, La domenica siamo ripartiti alle 9,00 ma si sa, una domanda tira l'altra, ed abbiamo terminato alle 15,30 saltando il pranzo. Ringrazio tutti gli amici intervenuti, ed in particolar modo il mio amico Giangi che ho tiranneggiato alla consolle, a Ivo che ci ha fatto vedere in chiusura il suo stupefacente software e ad Antonio Lengua che è intervenuto in diretta Skype introducendo concetti di trading intraday sconosciuti ai più. Lascio i miei ultimi ringraziamenti a Roberto Semprini, il mio compagno di avventura, per la pazienza con cui ha sopportato le mie angherie e la preparazione con cui ha saputo trasmettere le proprie competenze proprio a tutti, in tutti i casi un grande amico. Riprendiamo comunque il polso del mercato ed osserviamo cosa hanno fatto gli operatori nella giornata di venerdì Sulle Mibo hanno chiuso discrete quantità di put a strike 21000 e 21500, aprendo il supporto in area 20750 e la resistenza in area 21750. Il future è in costante e lieve aumento. Sul Dax si vede una chiusura su un pò tutti gli strike di piccoli numeri di put mentre il lato call è sovrastato dal nuovo ingresso di 7840 contratti a strike 12150. Anche qua il future è in lieve e costante aumento. Lo Stoxx come il Dax, evidenzia una chiusura di put su quasi tutti gli strike, ed una chiusura di 613236 call a strike 3550. Nuove put a partire da strike 3225 e future in lieve calo. Bund invece reagisce con la chiusura massiccia di call a partire da strike 164 fino a 166 e apertura di put a partire da strike 163.5. Future in diminuzione. Nei prossimi giorni vedremo se i contratti chiusi su queste chain di maggio sono stati riaperti sulle scadenze successive e come si preparano i mercati ad affrontare la trimestrale di giugno. Stamani potremo osservare solo i posizionamenti delle Mibo in quanto la mia fonte dati su Eurex è momentaneamente bloccata. Partiamo con il verificare che i future a mercato sono sempre a quota 130mila. Già da questo dato si comprende che gli operatori non stanno mollando la presa ed è probabile aspettarci nuovi affondi fino a che non verrà trovato un bottom operativo utile per alleggerire il portafoglio. Sulle opzioni Maggio stanno assecondando il movimento in atto avendo chiuso 1207 put 21250 ed aperto call a strike 21000 e 21500. Da segnalare anche la chiusura delle call itm a strike 19500 entrate la settimana passata in pieno boom rialzista.  Approfitto comunque dell'assenza dei dati su Eurex per approfondire la lettura dei posizionamenti di portafoglio sulla importante scadenza trimestrale Giugno. Il put call ratio è pari ad 1 e quindi numericamente non ci dà alcuna informazione utile. La funzione di ripartizione ci posiziona il mercato precisamente sul crossover dove put e call sono in minima parte itm. E' probabile attendersi una fase laterale individuando negli strike di put 20000 il primo supporto e nello strike di call 21000 la prima resistenza, coincidendo entrambi al 40% di scostamento della funzione di ripartizione fra put e call. Ricordo che gli ipercomprati e gli ipervenduti visualizzabili ad oggi si trovano a circa il 70% della ripartizione e precisamente sullo strike 17500 e 22000 dove insiste una enorme colonna di 11mila contratti call. Nella giornata di ieri hanno movimento un grosso straddle di pari quantità di put e call a strike 21000 e rinforzato il primo supporto con put a strike 20000. Giornata interlocutoria che ha visto sul Fib un aggiornamento dei minimi e sul Bund un aggiornamento dei massimi, salvo poi rientrare nei pressi del Vwap giornaliero. La situazione di debolezza permane su tutti gli indici azionari in particolar modo sulle mibo dove, oltre ad un nuovo aumento della componente future che, come ormai sappiamo, va in tendenza a copertura delle put itm, si assiste a chiusure di put su gran parte della chain dei prezzi e ad una apertura di call deep itm a strike 19500. Su Dax e Stoxx invece i future sono stabili e non hanno subito variazioni di sorta. Sul Dax sono entrati con discrete quantità con call strike 12150 e 12300 e sullo Stoxx, oltre che ad un aumento di call a 3550 ed all'aumento di put a 3275 e 3225 , assistiamo ad una sorta di strangle asimmetrico e sbilanciato sul lato call tra 3350 e 3325. Il Bund dal canto suo vede una diminuzione della componente future ed una chiusura di put soprattutto a strike 163. La volatilità Atm non ha prezzato aumenti anche se sugli estremi della distribuzione si intravede un certo nervosismo che, durante la giornata, dà luogo ad un'aumento della convessità dello smile. Come era stato scritto fin dalla settimana passata dove, a fronte di un continuo aumento di open interest del future e riposizionamenti sulle chain delle opzioni con numeri che raramente si vedono passare, la volatilità, sia storica che implicita, è esplosa al rialzo. Vediamo quindi quali sono state le mosse degli operatori nella giornata di ieri. Sulle Mibo importante aumento di future arrivati alla gran cifra di 128.678 contratti a mercato, chiusura sulla scadenza maggio di put a strike 21500 ed apertura di 163 contratti a strike otm 18500. La movimentazione di questo strike di put deep otm la leggo solo in funzione della protezione dei margini che, come ben sa chi opera veramente, sono senz'altro aumentati a fronte dell'aumento della volatilità. Sullo Stoxx stesso importante aumento di Future arrivati a quota 4.518.689 e notevole aumento della componente put a partire dallo strike atm 3375. Il Dax ripete il medesimo ritornello degli altri con aumento di future, ben 143.478 contratti a mercato e aumento della componente put a partire dallo strike 12300. Il Bund dal canto suo è andato a colpire il denaro sul lato call della ripartizione, sono aumentati i future, salita la componente put a strike 163 e la componente call a strike 165.5. Vedremo nel pomeriggio cosa hanno movimentato sulla scadenza Giugno visto che a breve sarà la nostra diretta e più importante interlocutrice per cercare di comprendere cosa i mercati stanno prezzando e fino a dove. Veloce aggiornamento operativo che ha come obbiettivo quello di mettere ancora più in sicurezza il pay off su Giugno aumentandone anche la consistenza. Sul Dax Giugno è stata replicata l'operazione di ieri ma utilizzando strike molto più bassi ed otm che erano sovraprezzati mentre i prezzi scendevano. Long put 11500, short put 11250 e 11000. Sullo Stoxx identica cosa: long put 3300 e short put 3250. Vedremo domani se la volatilità implicita continuerà a salire oppure si assesterà un pochino. Sul Fib sono praticamente nel centro dell'atnow e non è necessario operare. Dopo la pessima apertura in gap down di lunedì 6 Maggio conclusa su tutti gli indici azionari con una chiusura negativa vediamo come si sono posizionati gli operatori del mercato delle opzioni e come hanno approfittato di questo inaspettato aumento di volatilità. Su tutti gli indici azionari, Fib, Dax e Stoxx, si assiste alla chiusura di call atm/otm e nuova e massiccia apertura di put sotto il prezzo a cui ha fatto seguito un aumento davvero importante di opent interest sul future. Tutto questo non potrà che portare nuovi aumenti di volatilità, sia storica che implicita e tenderà ad aumentare l'inclinazione delle code grasse delle opzioni. Sul Bund al contrario si assiste ad una diminuzione della componente future ed alla apertura e chiusura di call e put a ridosso del prezzo. Nella giornata di oggi, con la speranza di approfittare dell'alto vomma della distribuzione dei prezzi ho cercato di ammorbidire ancor di più il gamma delle posizioni e procedere anche con l'incasso a credito di opzioni otm. Ho iniziato in apertura sul dax scadenza giugno sul quale avevo già una long put 12250 e dietro la quale ho venduto put 12000 e put 11750 creando di fatto un ratio spread a credito.  Subito dopo mi sono concentrato sul Bund Giugno sul quale ho operato come segue: vendita di call 170. Questa mossa era necessaria per smorzare il delta e prendere profitto dalla figura con delta positivo che avevo in portafoglio, composta da uno spread a debito di call ed una short put. In chiusura ho venduto un'altra call 170 che però non è visualizzata nel pay off.  Siccome anche lo Stoxx Giugno aveva bisogno di correzioni ho dapprima comprato put 3400 e successivamente venduto put 3350 e 3250 guadagnando un piccolo credito e smorzando l'at now. Nel pomeriggio, sulla congestione dei minimi, ho iniziato a longare call itm 3300 e quando il prezzo ha creato una nuova area di accettazione a 3410, le ho rivendute. Ho poi ritenuto utile chiudere in guadagno due short call a strike 3550.  Le altre due posizioni che ho in portafoglio e che si riferiscono a dax e stoxx sulla scadenza settembre, per il momento non corrono particolari rischi quindi non ho voluto forzare la mano con un eccesso di eseguiti ed aspetterò domani per capire come si sono posizionati gli operatori dopo questo gap down inaspettato. I mercati non stavano prezzando il twit di Trump. Infatti i loro posizionamenti sono stati, fino alla giornata di venerdì, tutti improntati ad una connotazione rialzista, sia sui future che sulle opzioni. Sul Fibi ci sono state nuove aperture di put 21500 e call 22000 con un forte aumento di open interest del future che ha oltrepassato quota 121k. Sul Dax invece hanno fortificato area 12400 chiudendo numero call a strike 12500 con annessa diminuzione della componente future. Sullo Stoxx hanno rinforzato con nuovi ingressi di put area 3450 e piazzato molte nuove call tra 3550 e 3600 ma hanno chiuso buona parte della componente future che sosteneva il rialzo. Sul Bund avevano tolto molte put da strike 164 a strike 163, forse temendo un ribasso dei corsi, ed hanno aperto nuove posizioni di call a strike 165. I future sono da tre giorni in calo. Questa movimentazione si scontra con violenza con quanto è successo nel pomeriggio di ieri e darà luogo ad un piccolo terremoto con coeguente aumento di volatilità, sia storica che implicita. Cercheremo quindi di mettere fieno in cascina perchè occasioni del genere vanno sempre cercate di sfruttare. Mancano pochi giorni al nostro evento di Rimini 11 e 12 Maggio. A breve chiuderemo le iscrizioni.  Giornata interlocutoria nella quale gli operatori hanno dato qualche primo segnale che qualcosa sta cambiando. Partiamo con il Fib che, sul fronte opzioni è stato veramente poco mosso ed ha visto aumentare ancora di più la componente future arrivata all'importante cifra di oltre 118942 contratti. Questo è un segnale netto di forte indecisione e necessità di proteggere le posizioni sul lato call andate in sofferenza. Sul Dax invece spunta netta su tutto l'imponente colonna di contratti call aperta a strike 12300 seguita da un importante aumento di open interest sulla componente future che passano da 129947 a 132890. Sull'Eurostoxx si assiste invece alle solite aperture di put a strike 3450 e di call sopra strike 3550. Anche qui la componente future fa un balzo in avanti passando da 4.365.768 contratti a 4.394.549. L'importanza di questa lettura è riconducibile solo al fatto che, quando sui mercati si assiste ad ingressi così massicci di future che per loro natura sono strumenti lineari e rapidi da utilizzare a copertura, è molto probabile che le giornate a seguire si caratterizzino da movimenti piuttosto ampi del sottostante con conseguente aumento di volatilità, sia storica che implicita. Quindi possiamo dire che spazio per salire ancora ce ne è ma il problema delle salite effettuate utilizzando il future a copertura della componente è che basta un semplice squeeze per assistere a storni piuttosto rapidi e profondi. Il Bund invece, al contrario di tutti, vede diminuire i contratti future, evidenziando una mancanza di interesse per questa area di prezzo e, nella sua strategia di mercato, disegna una figura assimilabile ad una short put. |

Bruno NappiniOpzioni e future Archivi

Settembre 2020

Categorie |

Feed RSS

Feed RSS