|

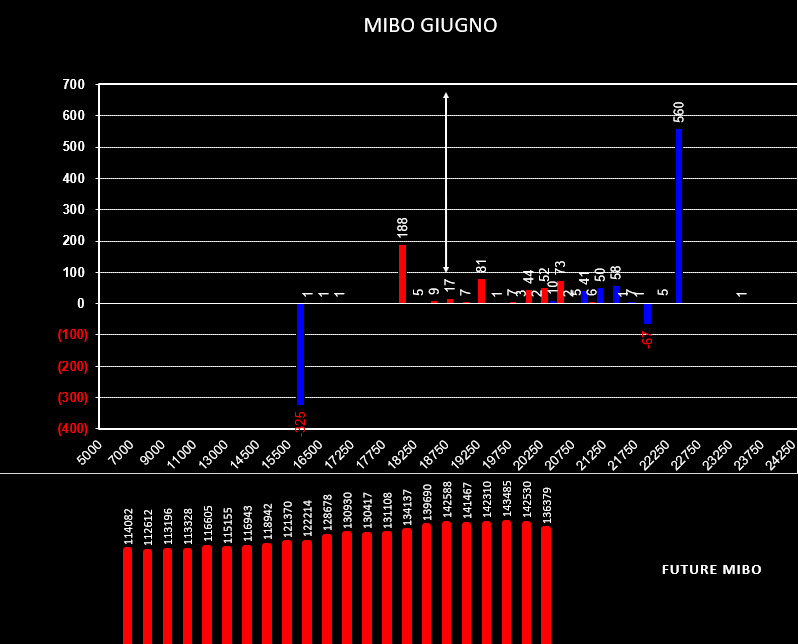

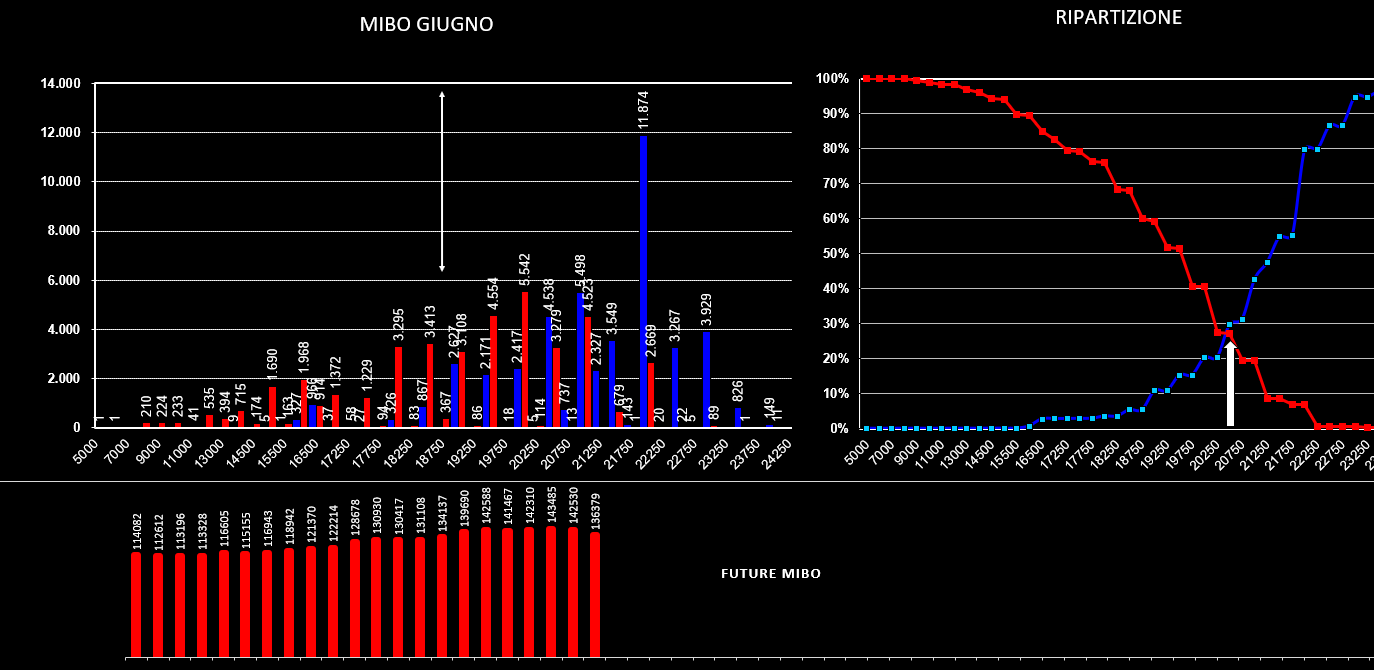

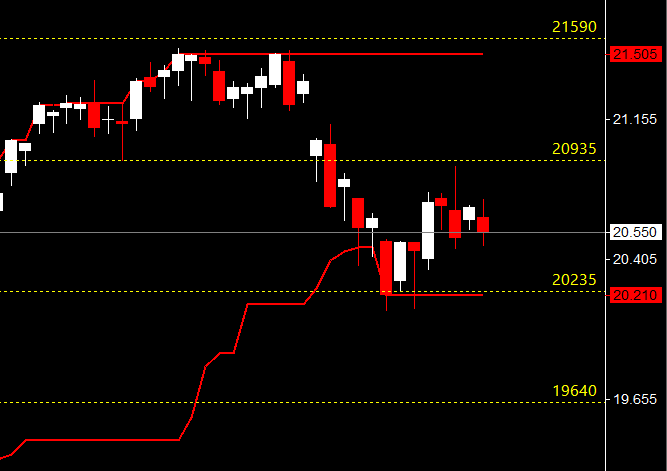

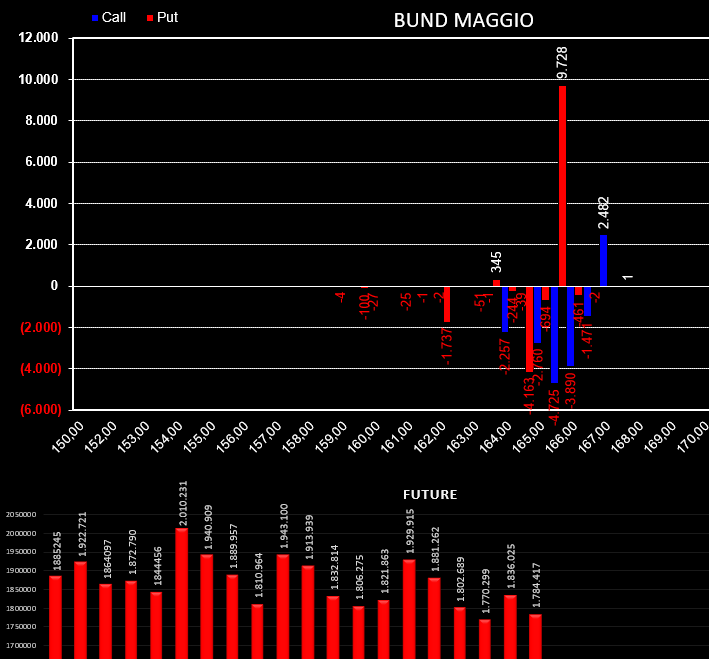

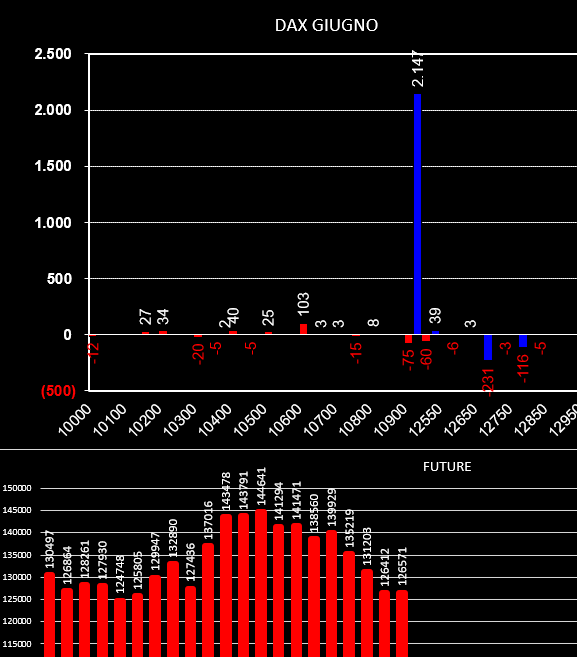

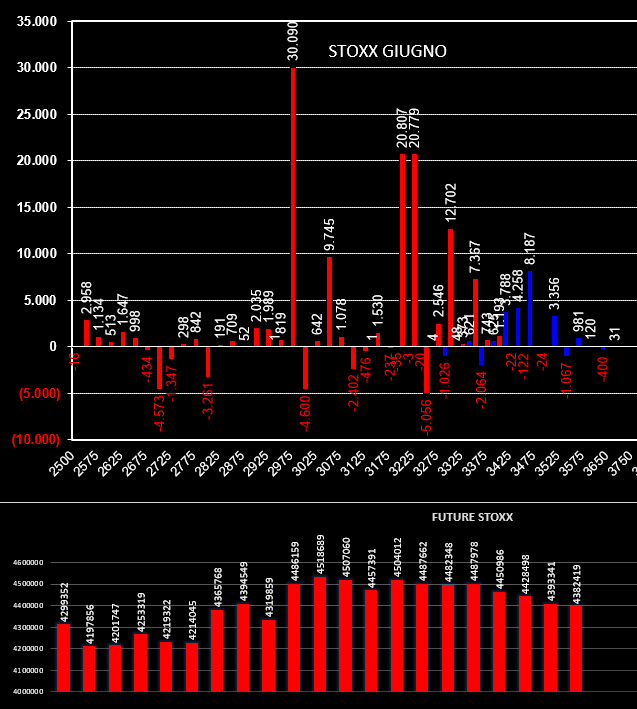

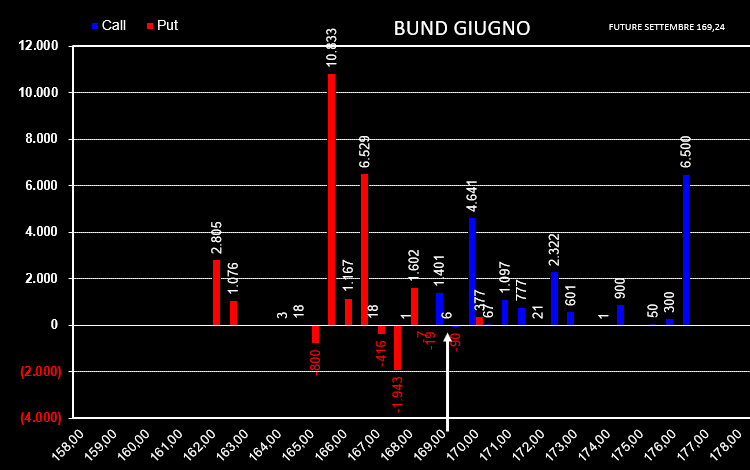

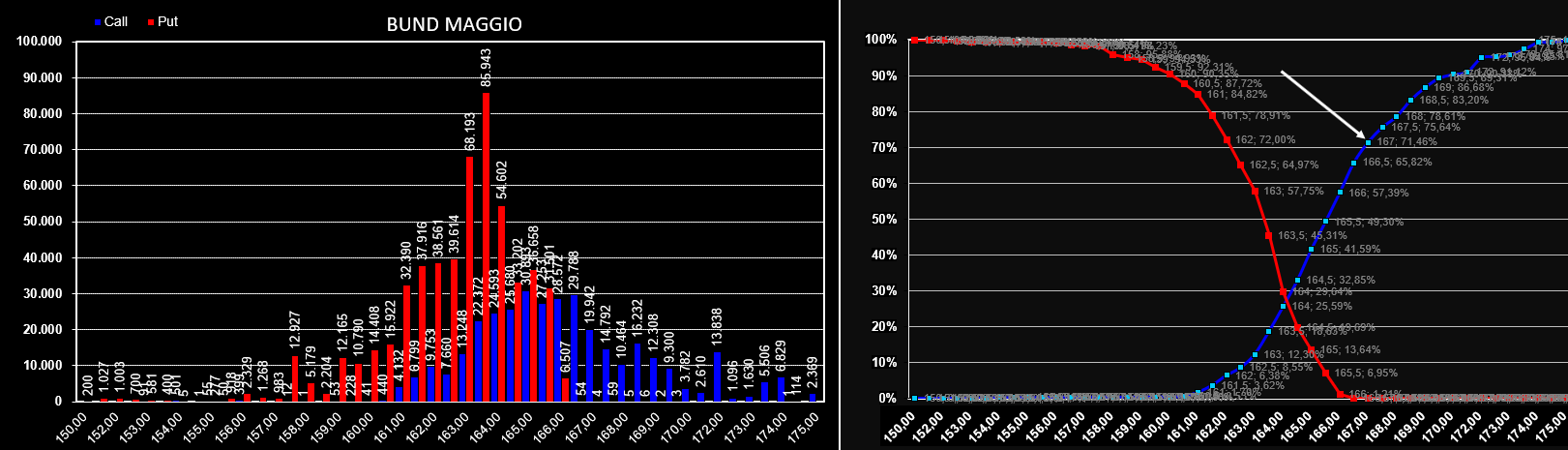

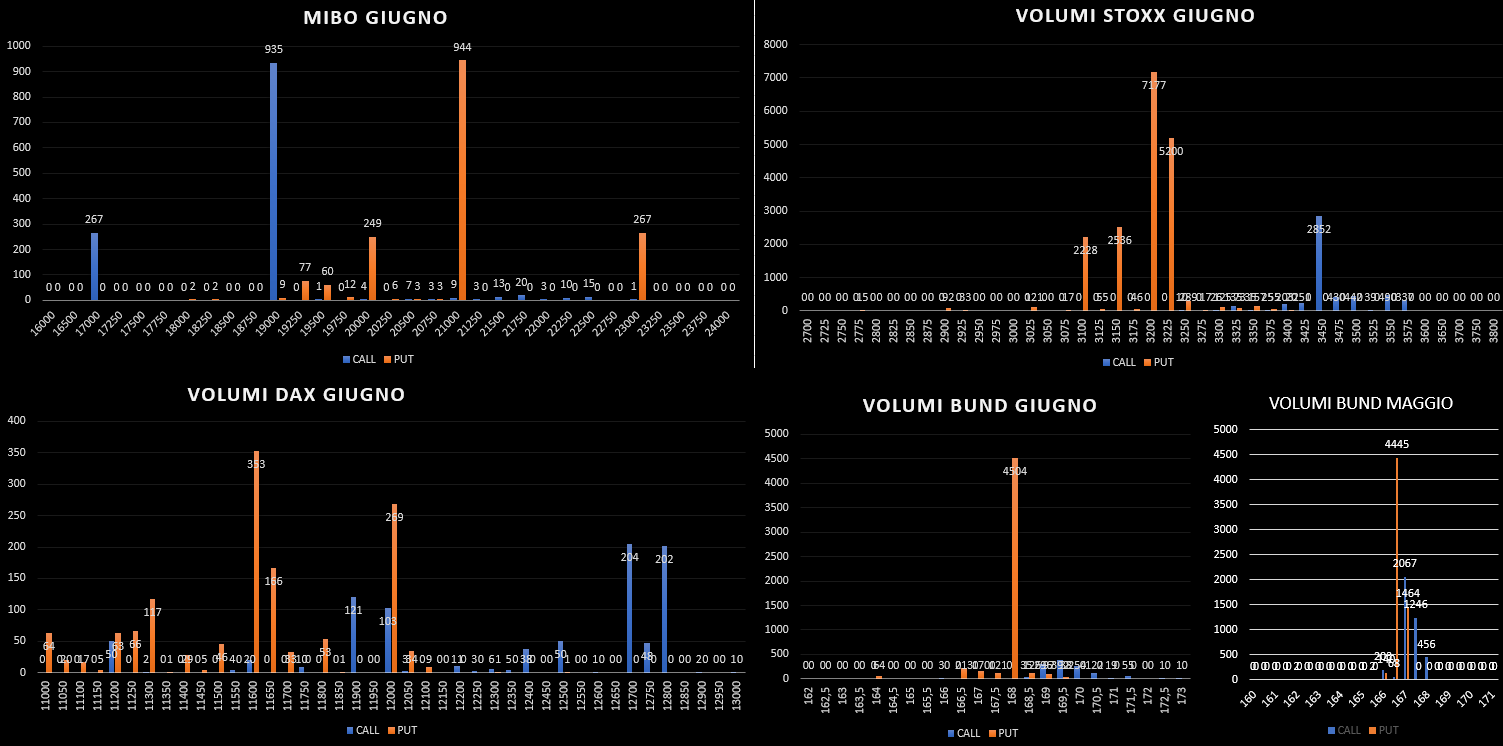

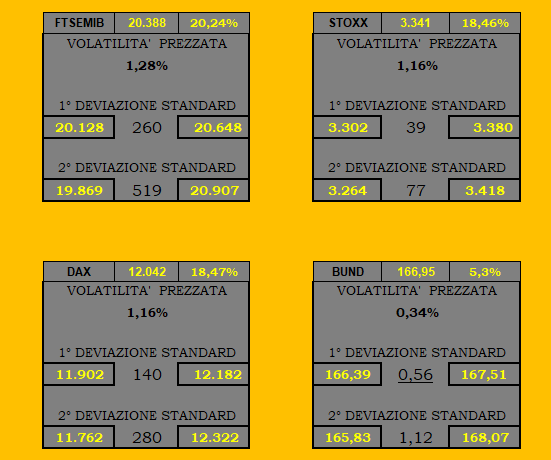

Ore 7,40 Questa mattina non sono disponibili i dati Eurex, pertanto analizzeremo esclusivamente le movimentazioni sulle opzioni Mibo. Sulla scadenza Giugno nessun movimento particolare da segnalare se non la sensibile diminuzione della componente future a mercato. Ricordo che il future, in questa particolare fase di mercato è stato utilizzato e mantenuto a mercato per coprire principalmente le opzioni put che stavano andando itm. Se osserviamo infatti il grafico totale ci accorgiamo che gli operatori sono riusciti a riposizionare le loro aspettative all'interno dell'area di indifferenza della funzione di ripartizione, proprio sul crossover delle put e delle call. Supporto in area 20.000 e resistenza in area 21.000 confermati anche dal grafico a candele dove insistono due aree di resistenza, 20935 e 21590 e due aree di supporto, 20235 e 19640, supportate dal posizionamento degli operatori nella chain delle opzioni giugno. Il sentiment di mercato che si desume dal put/call ratio a 0,87 è negativo e la strategia di mercato, per il pesante effetto rappresentato da quell'alta pila di call a strike 22000, assomiglia ad una short call. Probabilmente gli sviluppi delle tensioni di governo e le prossime votazioni europee daranno importanti layout al mercato. Ore 8,40 Arrivati i dati Eurex qua sotto pubblichiamo Stoxx, Dax e Bund Vi ricordo che domani scadranno le opzioni sul Bund chiamate Giugno, dopodichè lavoreremo sulla scadenza 21 giugno chiamata Luglio a cui farà riferimento il future Settembre che quota circa 2,20 tick in più del future Giugno. Per la scadenza di domani non possiamo non notare come le call, tra l'alto in netta minoranza sul bund, sono arrivate ad essere per il 70% itm, coperte in buona parte dal future e soprattutto da put che hanno coperto interamente gli strike vergini di call. Anche per la prossima scadenza la musica sembra essere la medesima: montagne di put a fare da supporto e poche call lontano dal prezzo. ORE 9,40 Ecco i livelli operativi dove il market maker ha prezzato le aree di sicurezza a partire dalla prima deviazione standard. Da notare come su Eurex, a differenza di Idem, le volatilità implicite hanno subito un aumento più marcato. A conferma di quanto prezzato pubblichiamo anche i volumi trattati nella prima mezz'ora. Lascia una risposta. |

Bruno NappiniOpzioni e future Archivi

Settembre 2020

Categorie |

Feed RSS

Feed RSS