|

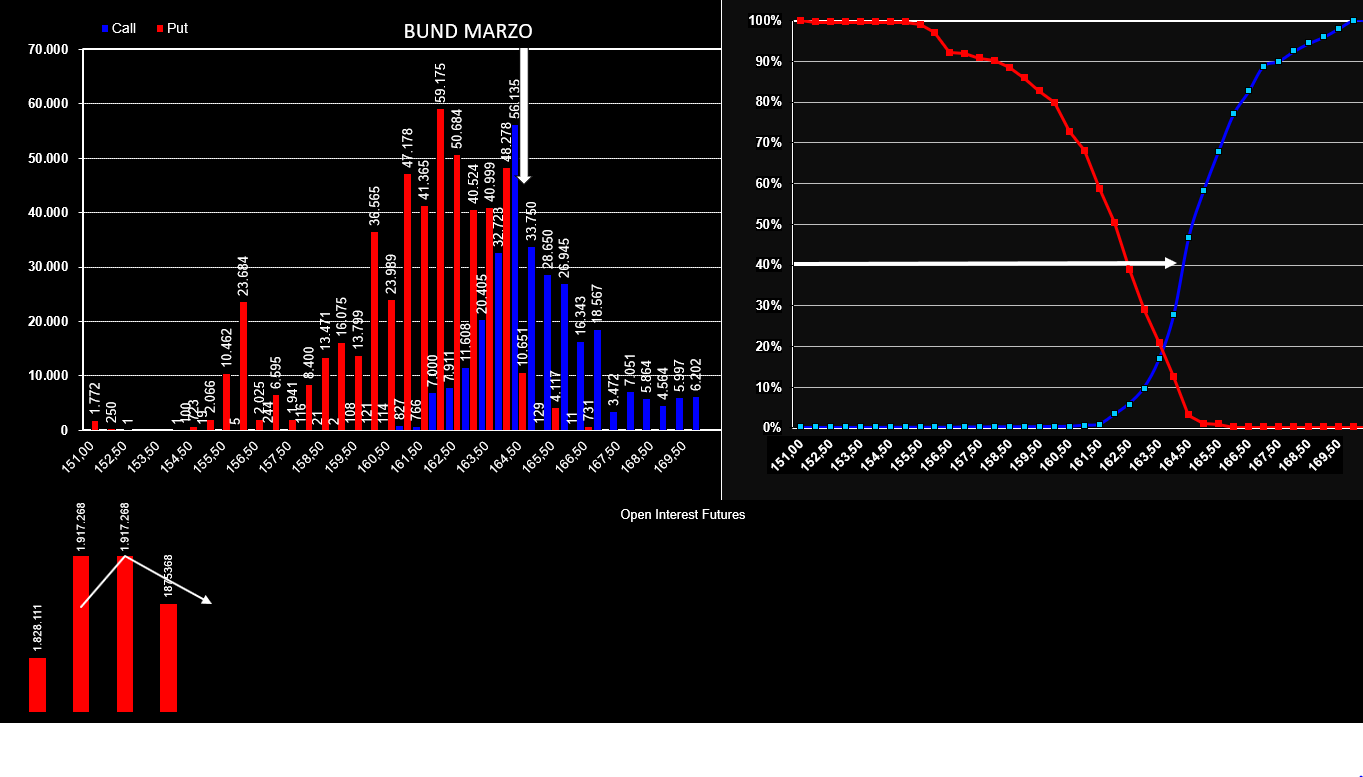

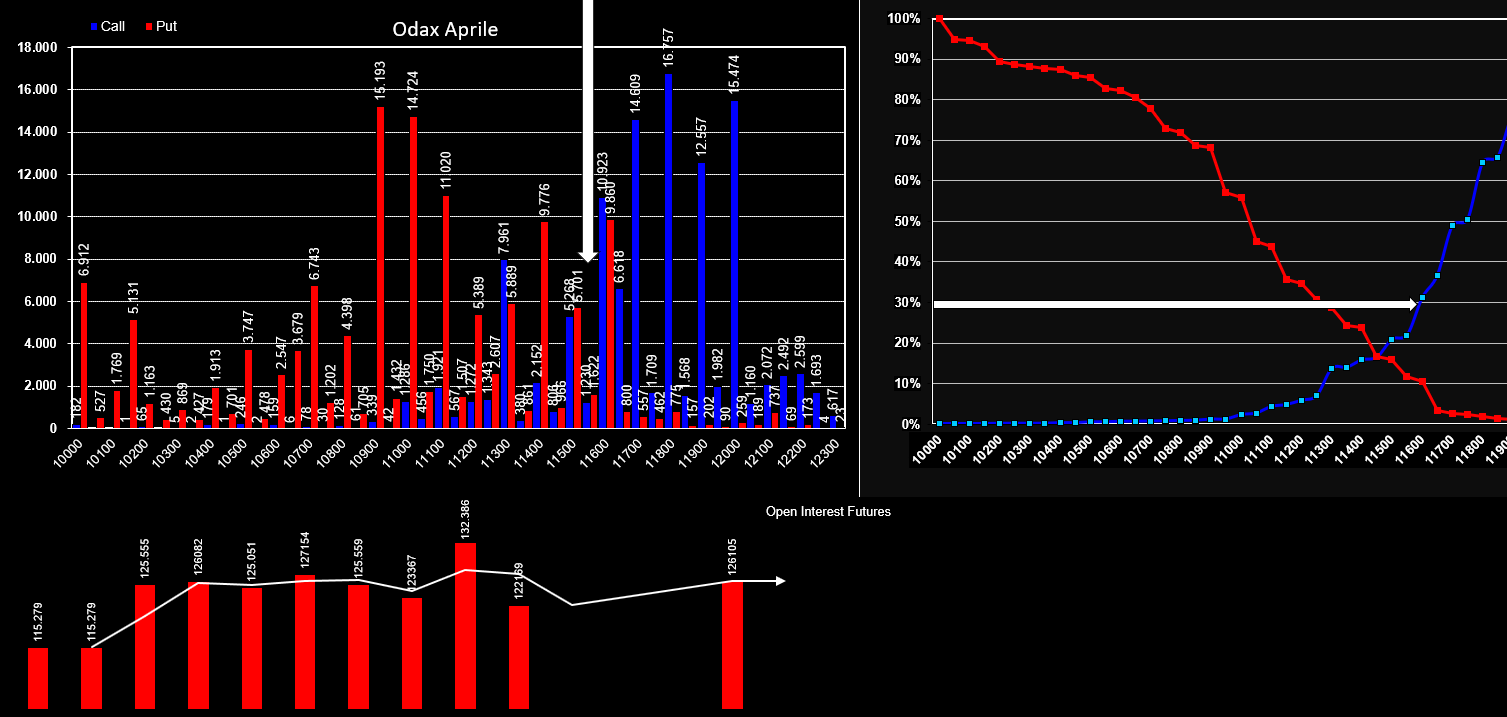

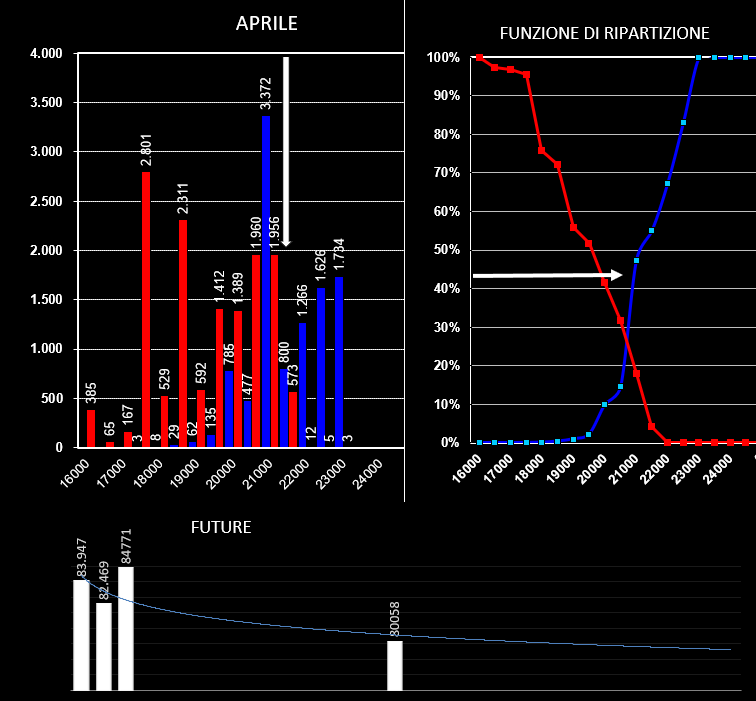

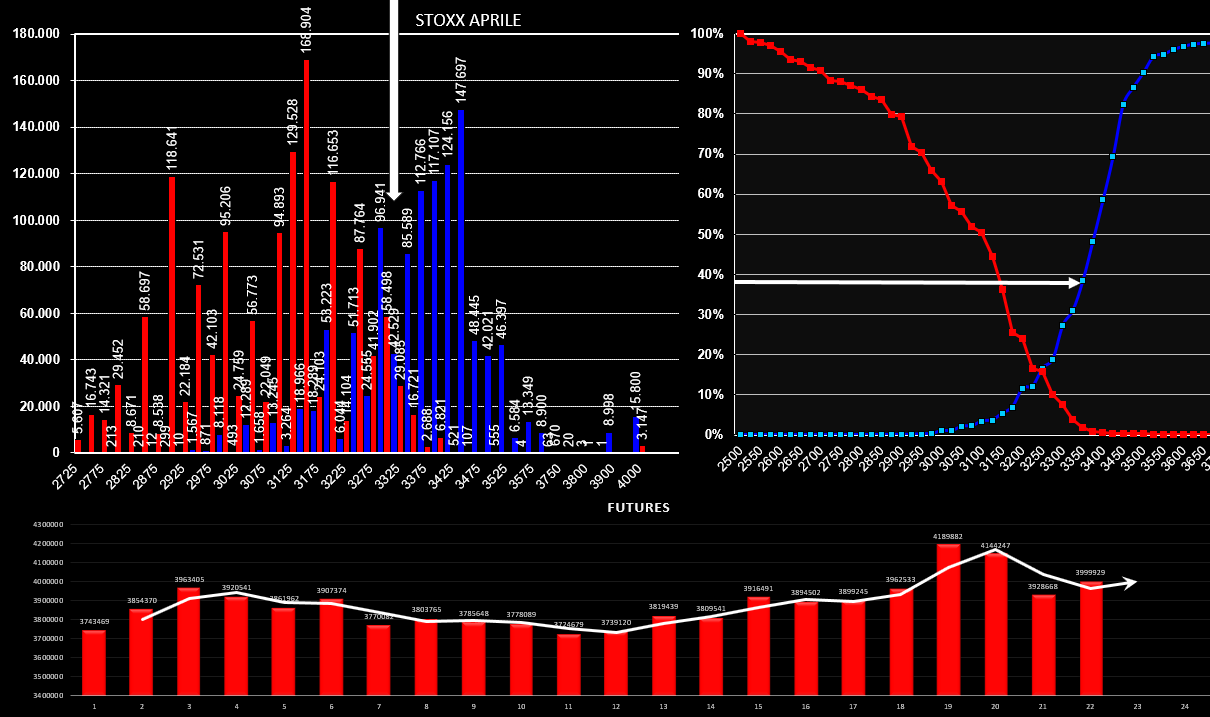

I grafici sotto rappresentano il totale dei posizionamenti di Mibo, Stoxx, Dax sulla scadenza del 18 Aprile e Bund sulla scadenza del 22 marzo. Da ricordarsi, per quanto riguarda gli indici azionari, che per calcolare il prezzo reale dell'indice al netto dei dividendi per la scadenza corrente è necessario procedere a calcolare il rapporto put/call parity. Il processo semplificato è questo: utilizzando lo stesso strike si sottrae il Premio PUT al premio CALL. Il Risultato va sommato al prezzo strike ed il prezzo che ne esce rappresenta il reale valore dell'indice a scadenza al netto dei dividendi. Lascia una risposta. |

Bruno NappiniOpzioni e future Archivi

Settembre 2020

Categorie |

Feed RSS

Feed RSS