|

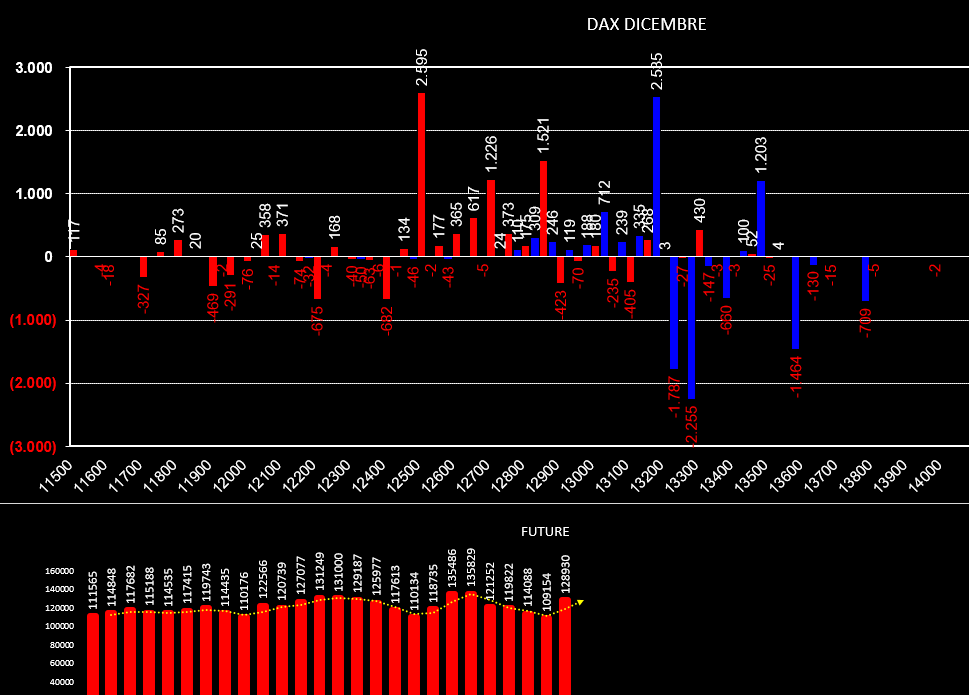

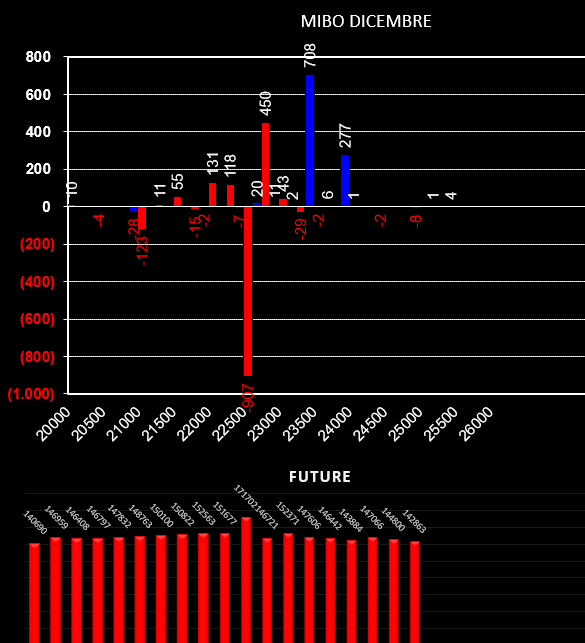

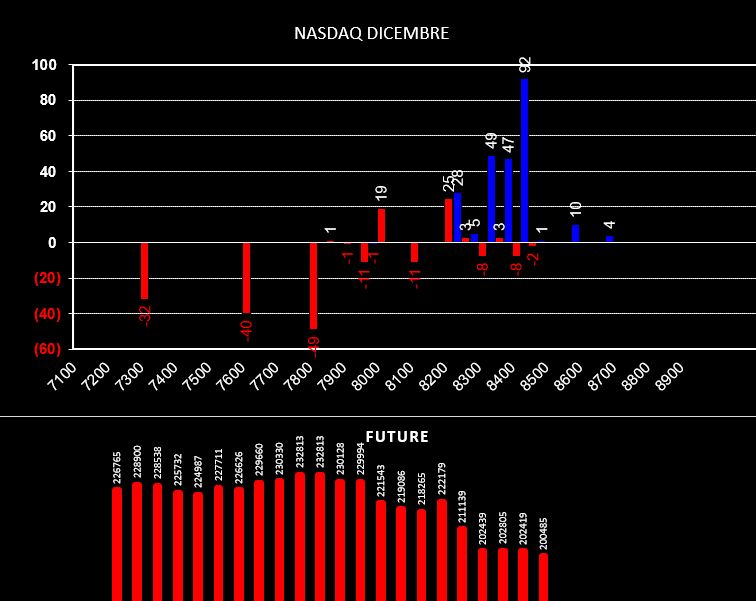

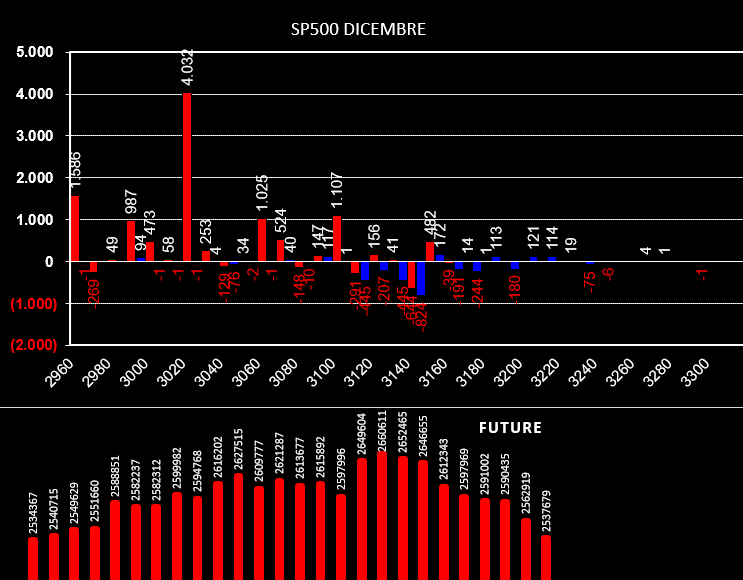

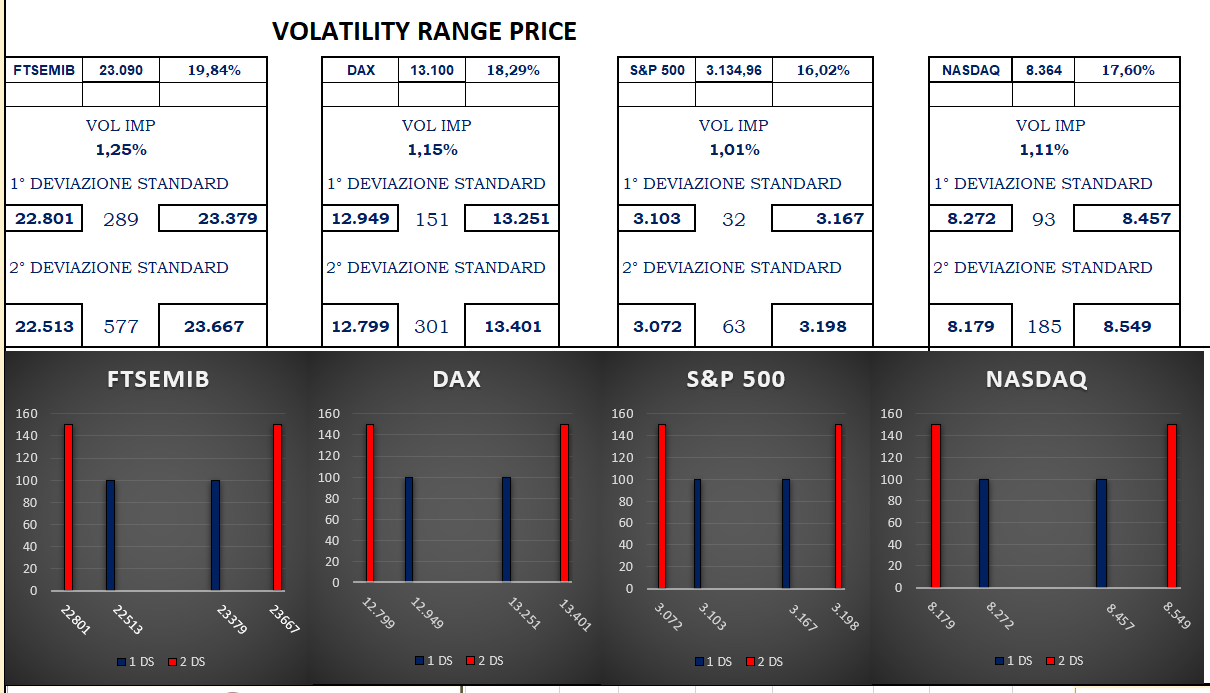

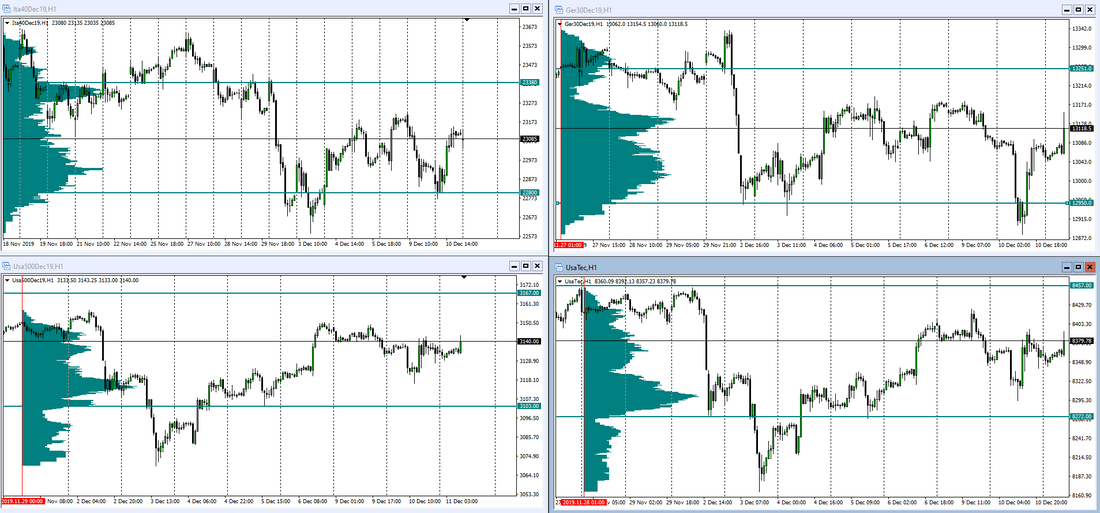

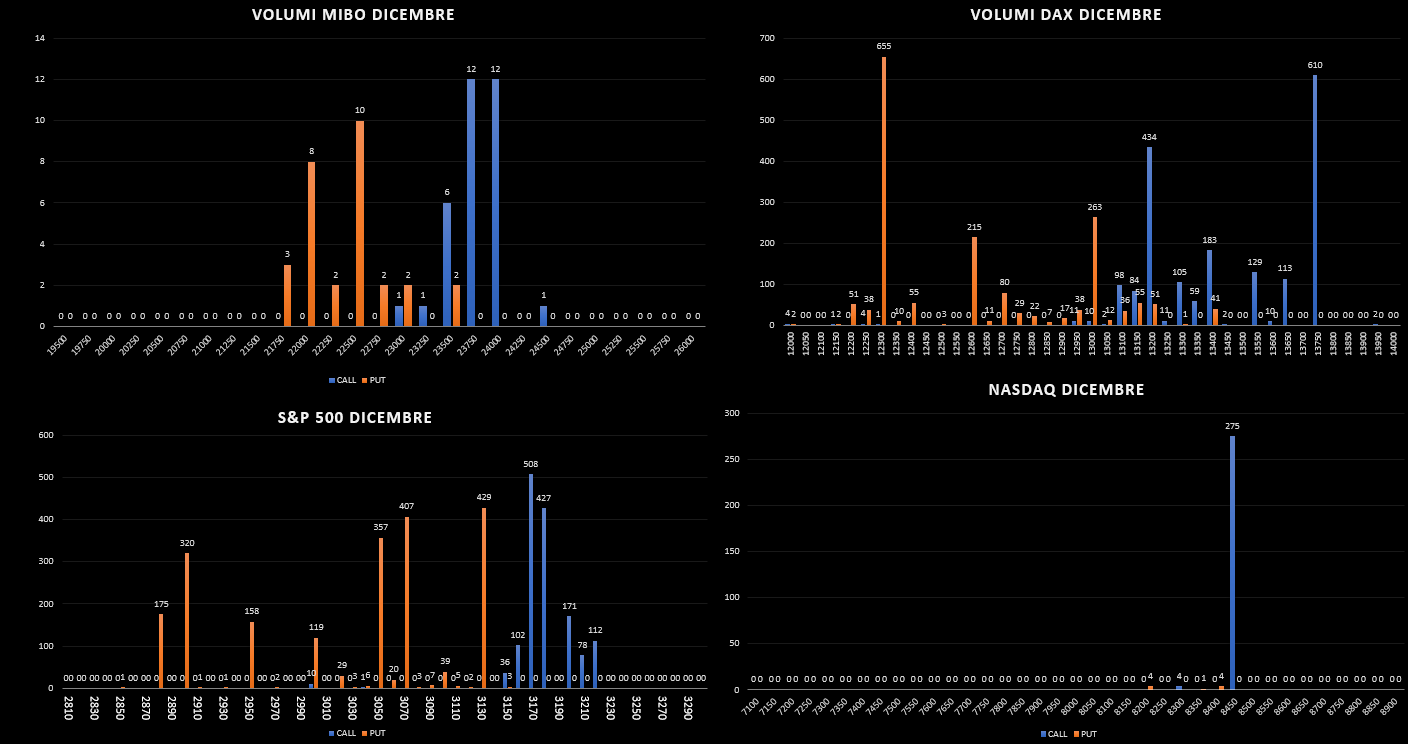

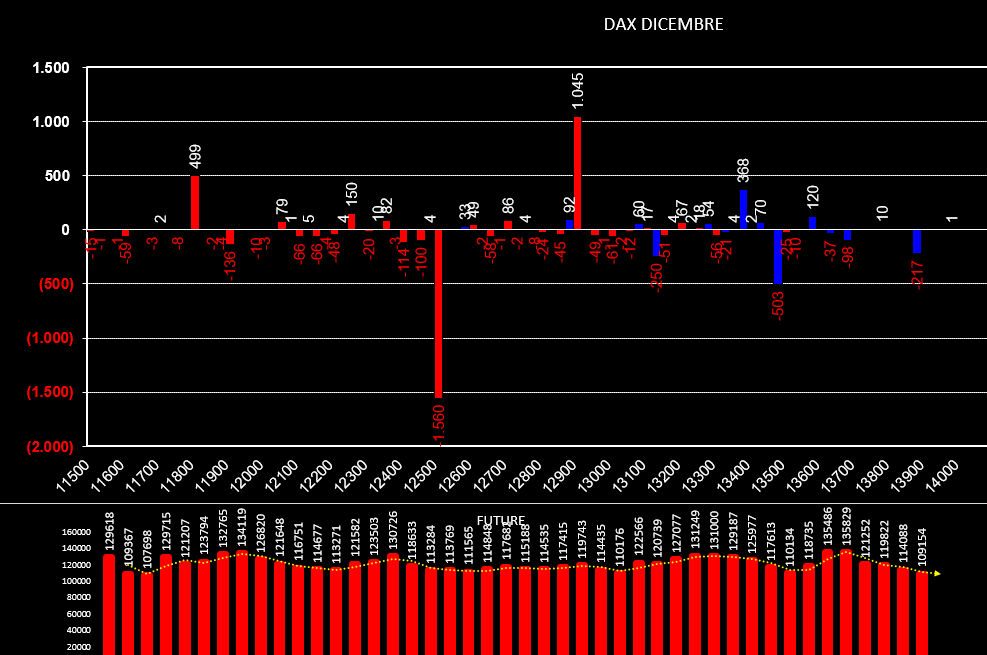

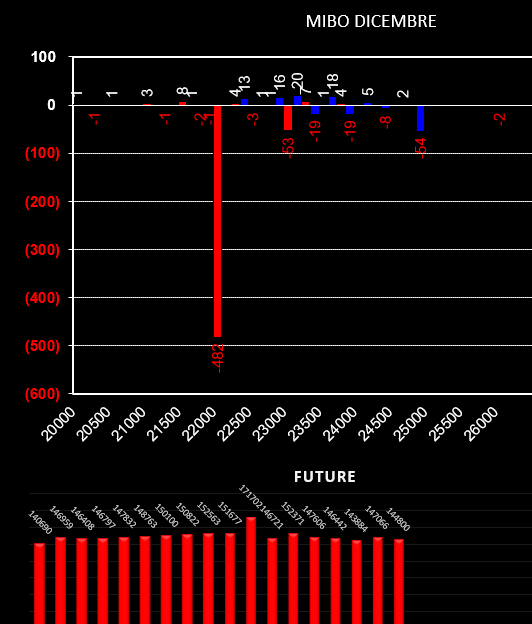

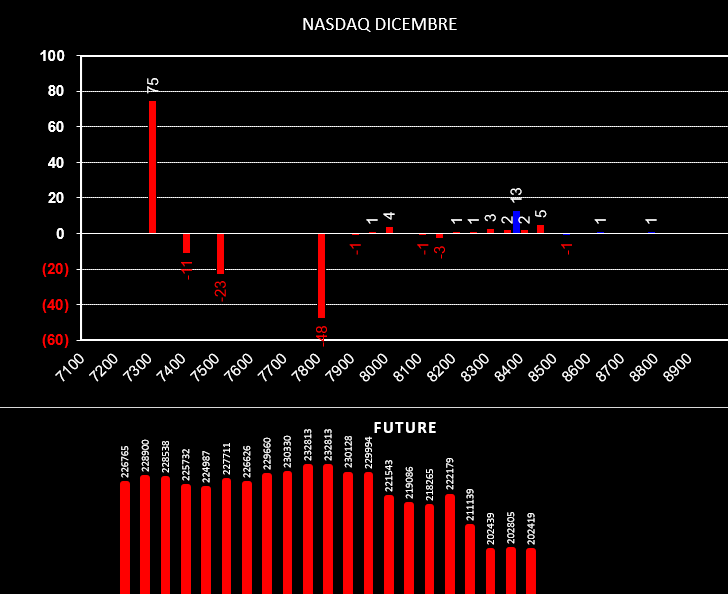

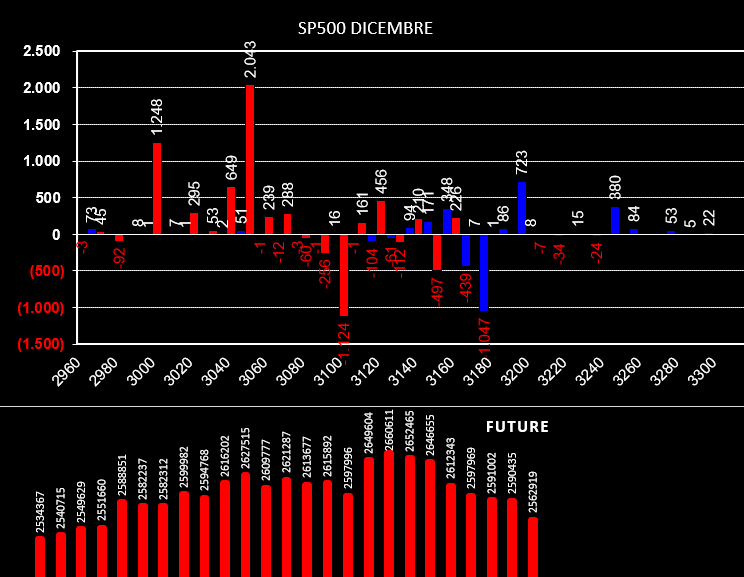

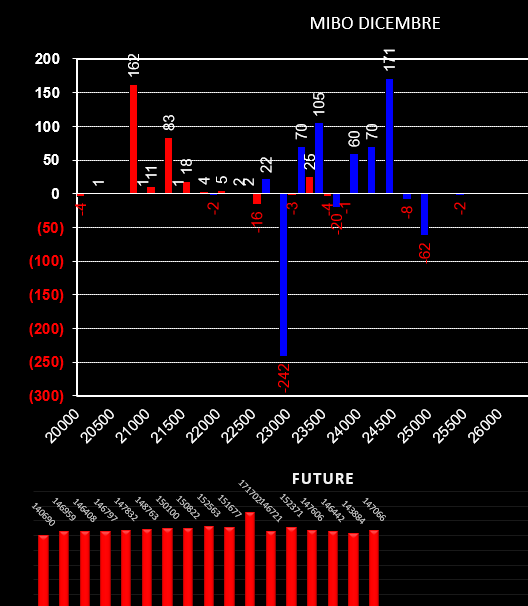

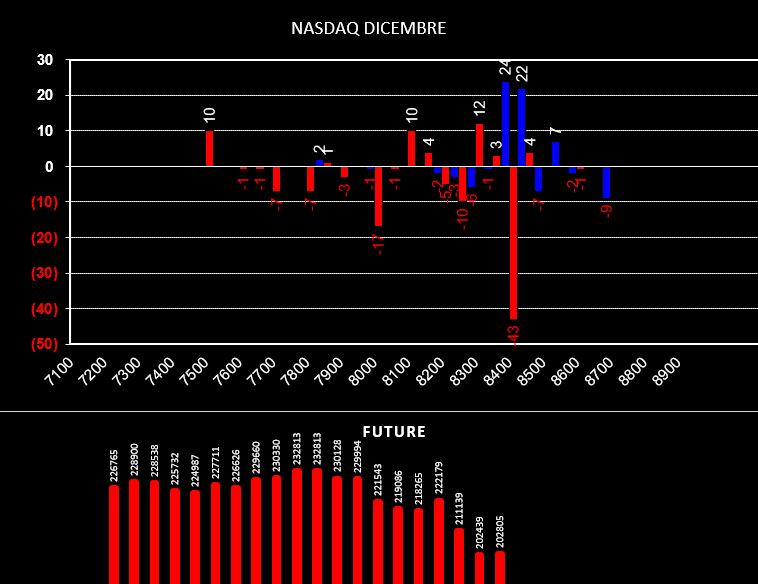

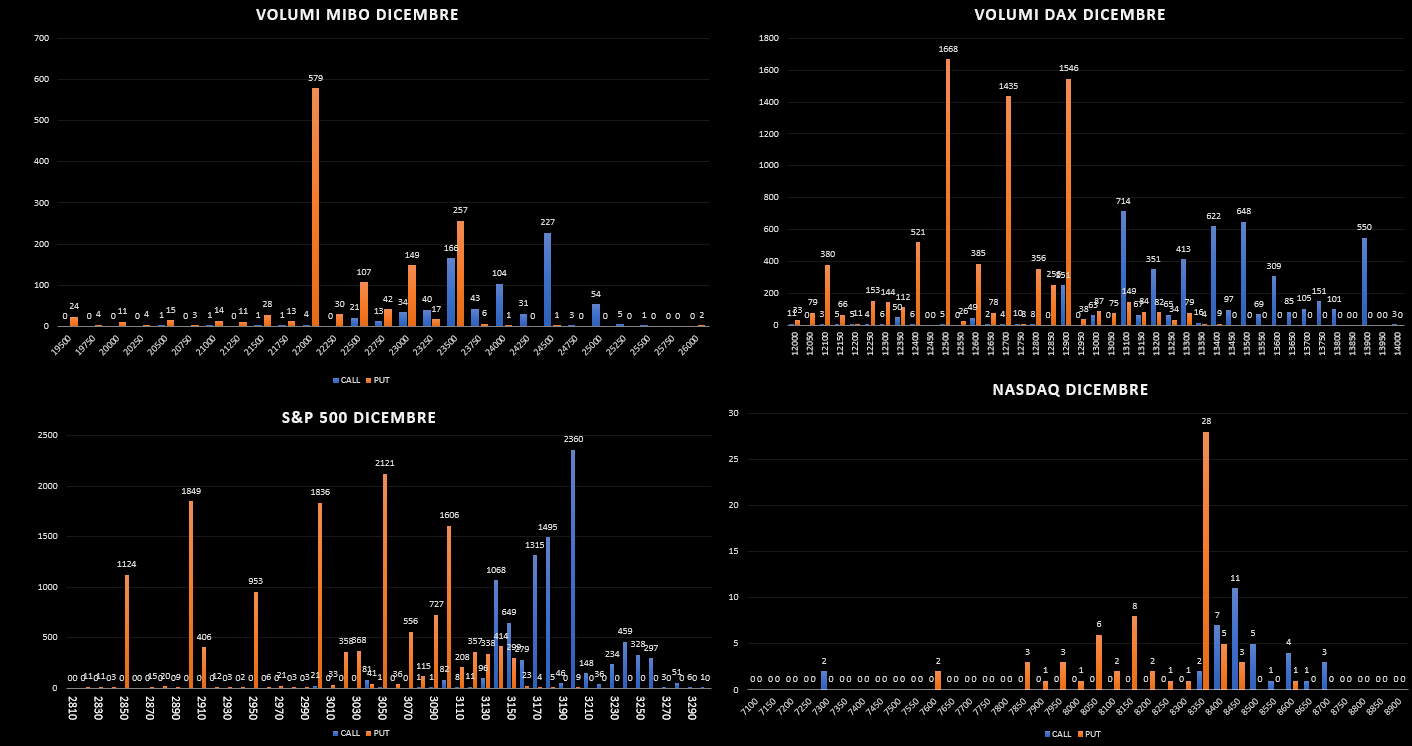

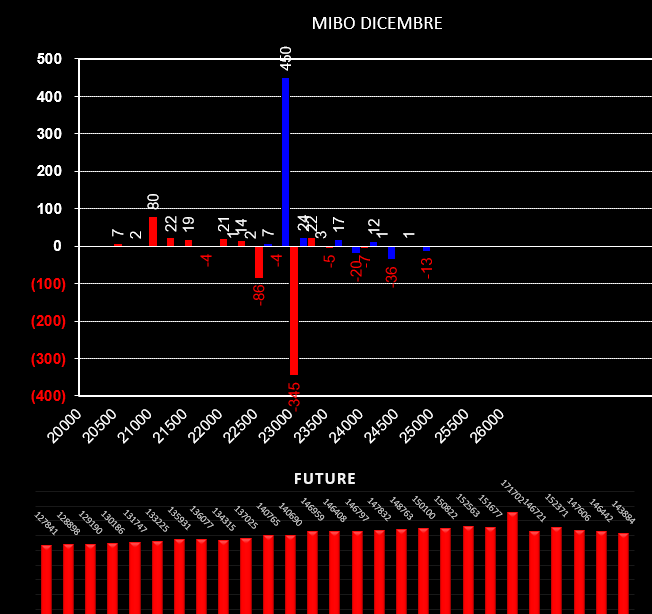

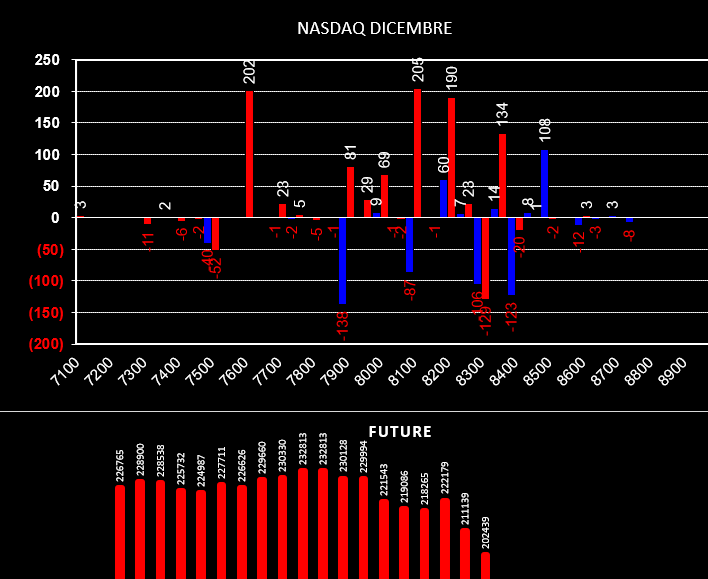

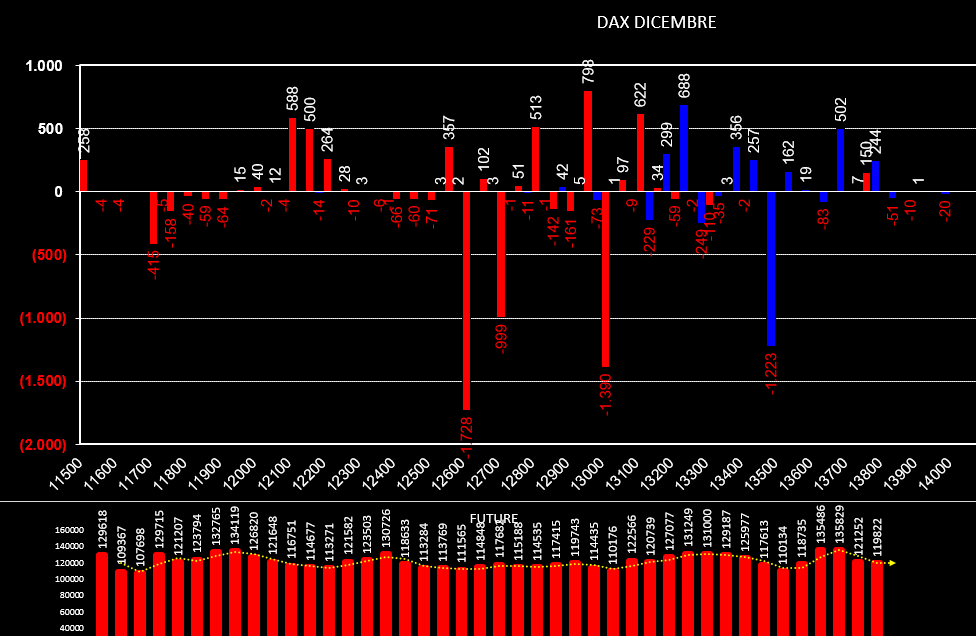

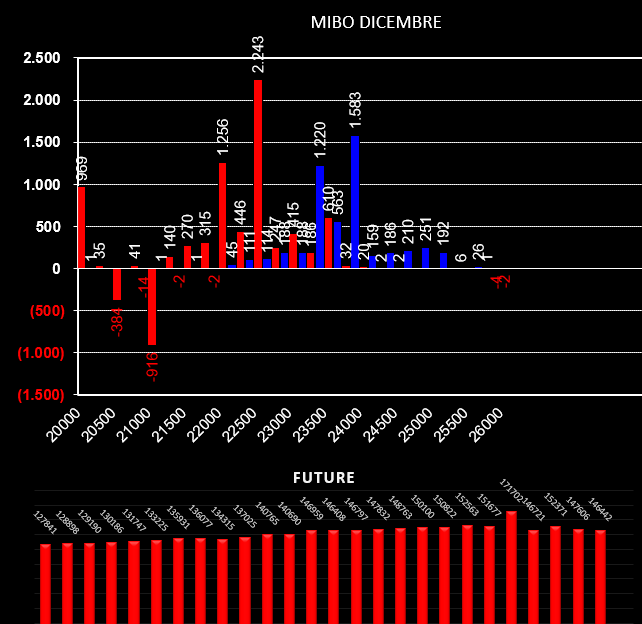

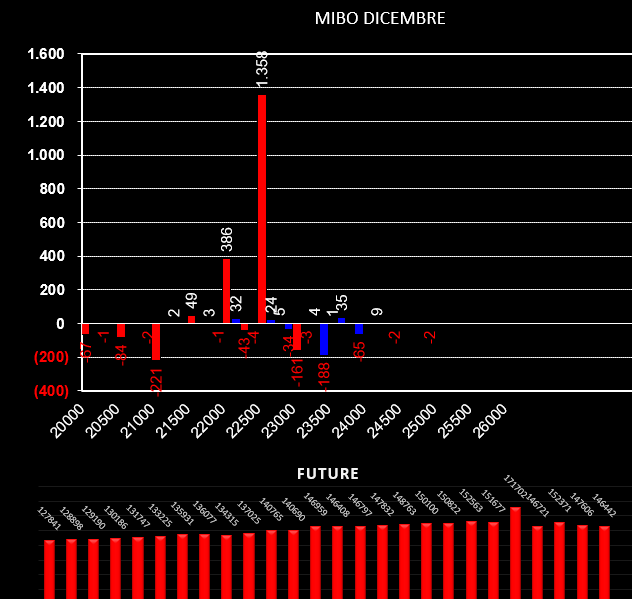

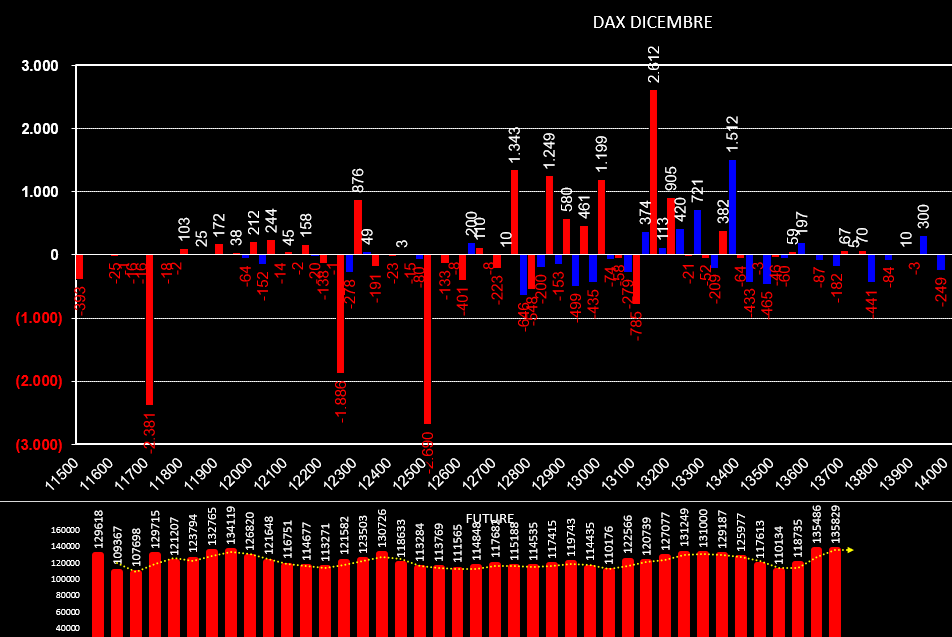

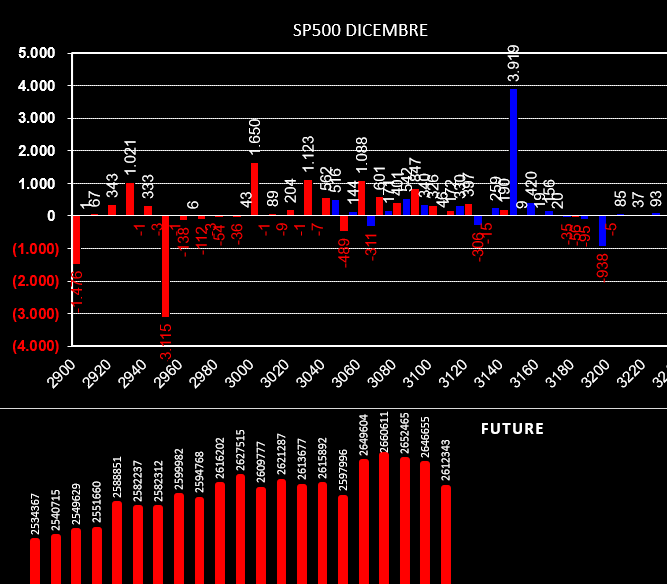

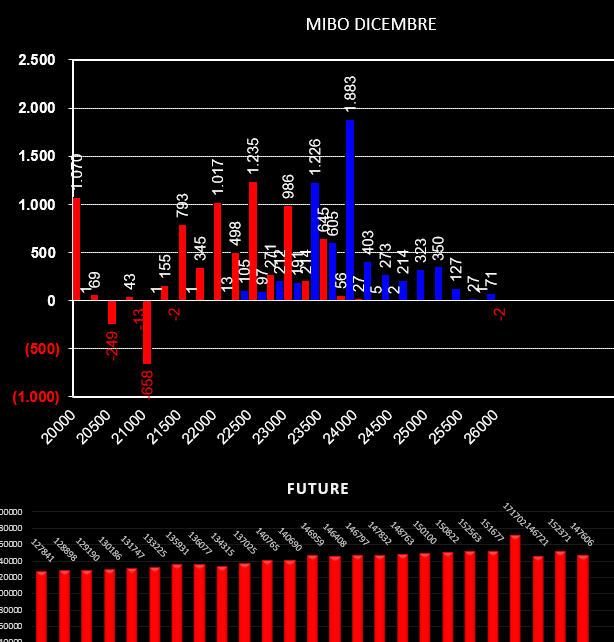

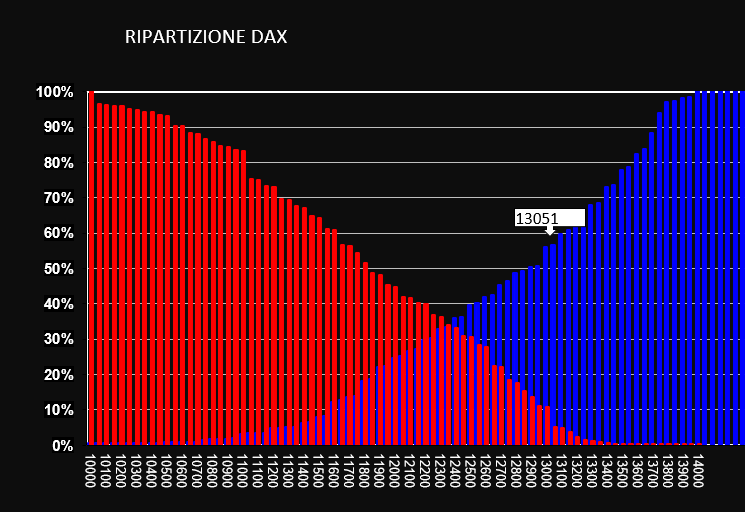

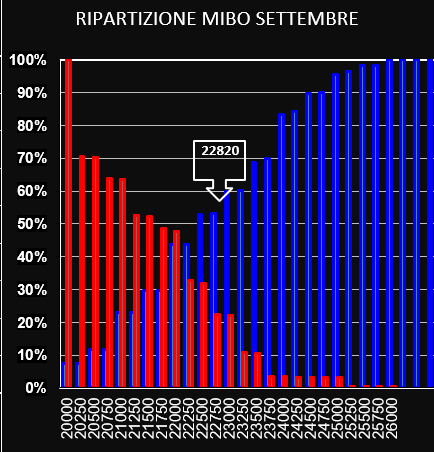

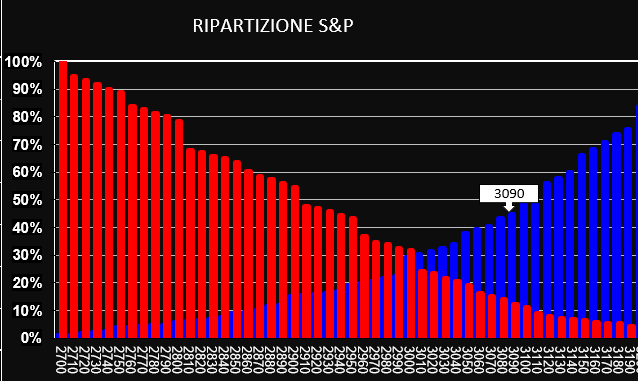

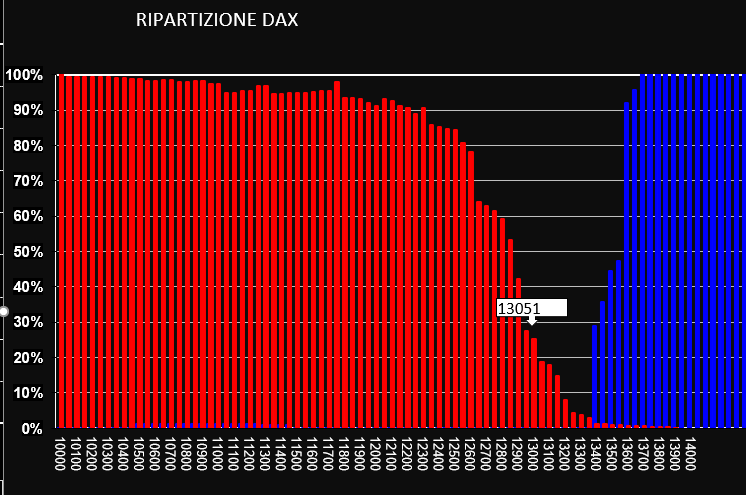

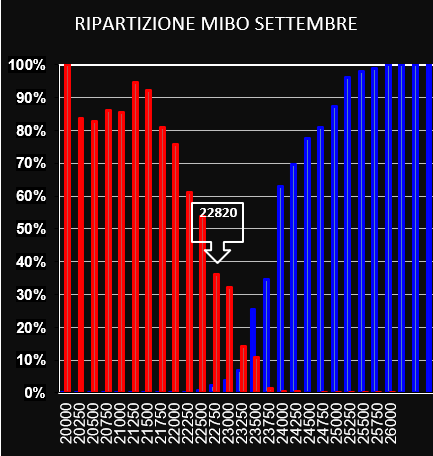

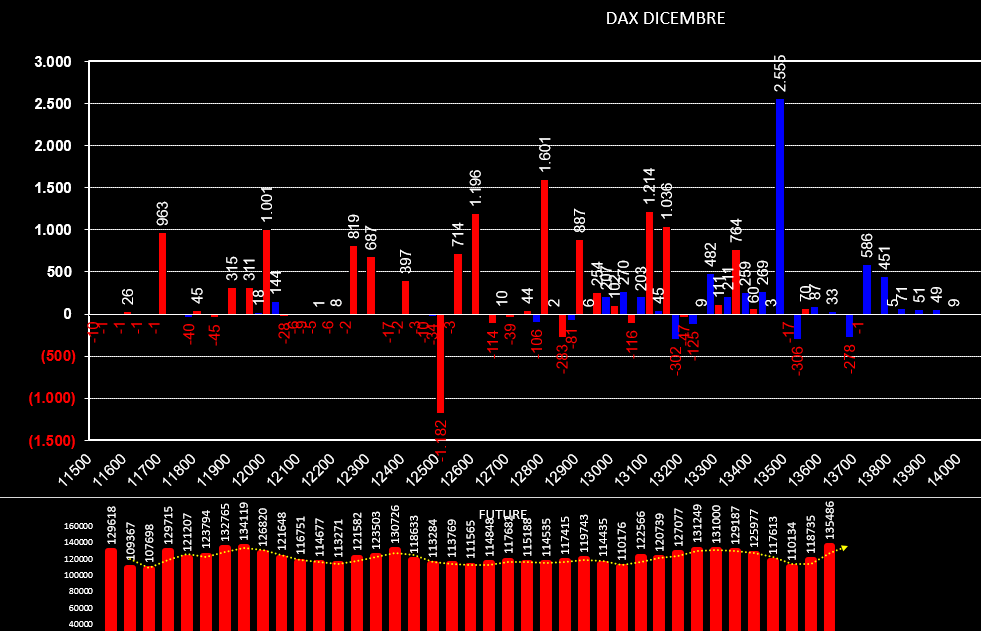

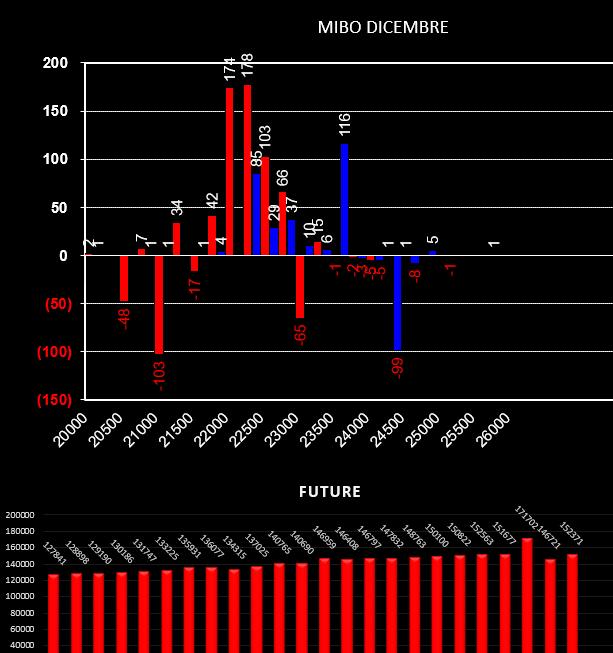

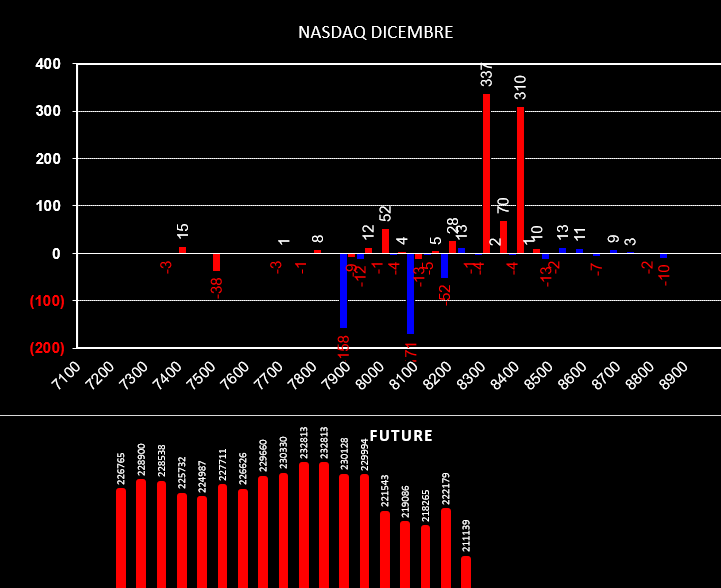

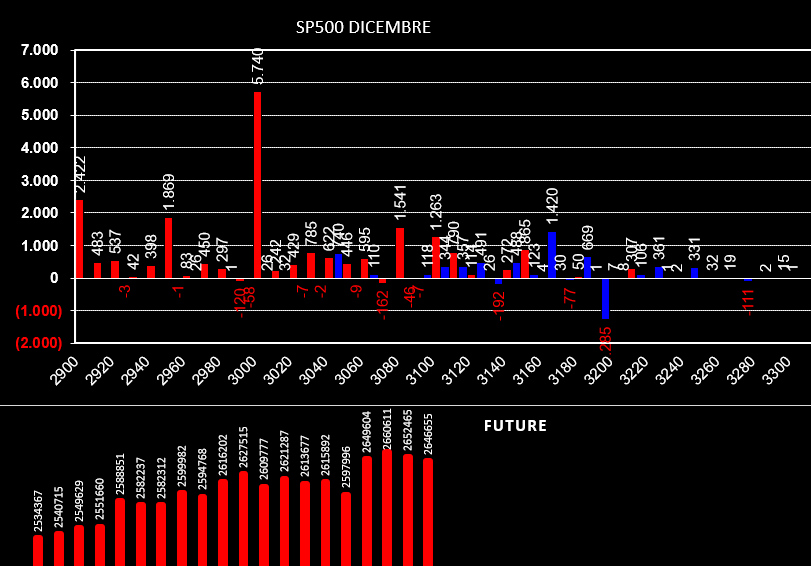

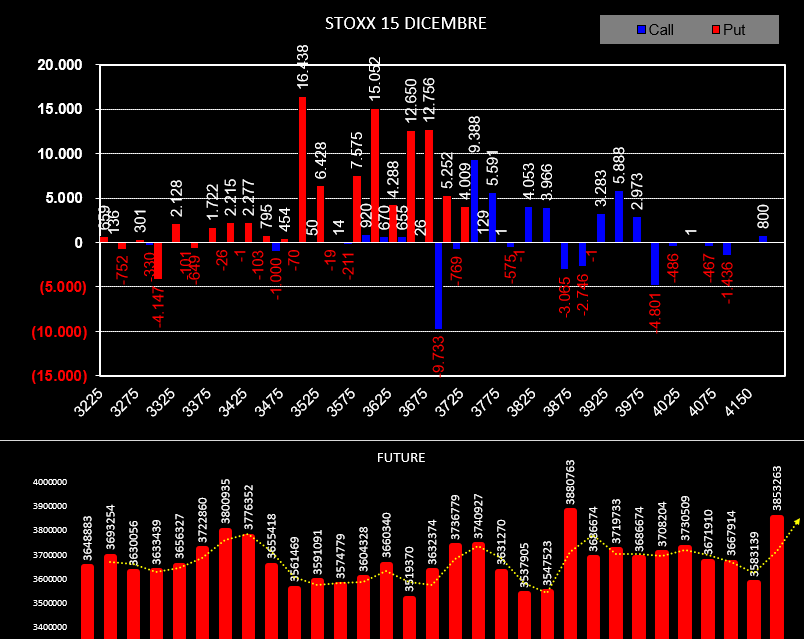

ORE 7.30 Giornata piuttosto nervosa con la mattinata partita al ribasso e poi, come spesso accade, dopo l'apertura del Cme, prodigioso recupero fin sopra ai massimi di giornata. Distribuzioni volumetriche sui future bimodali, sul dax addirittura trimodali, con un poc sui minimi ed un poc sui massimi. Ma a fronte di questi grossi cumulati il numero dei contratti sul future rimasti a mercato è ancora una volta diminuito, chiaro segnale di un mercato che continua a togliere rischio dal portafoglio e rimane in mano ai day trader. Discorso diverso invece per quanto riguarda il Dax, che, a differenza di Fib, SP e Nasdaq, vede crescere, sui tre picchi volumetrici, la quantità di future che passano da 109154 a 128930, creando maggiori aspettative di forza. Sul fronte opzioni, sempre relativamente al Dax, da segnalare la chiusura di call 13250 e 13200 e l'apertura di put a strike 12850 fino a a 12500 e di call a strike 13200. Come detto future in aumento. Sulle Mibo chiusura di 907 contratti put a strike 22500 ed apertura di posizioni put a 22750 e call a 23500. Future in lieve diminuzione. Su SP diffuse chiusure di put e call sulle aree atm del prezzo ed apertura di put a partire da strike 3020 fino a 3100. Call praticamente non trattate e future in nettissimo calo. Nasdaq che vede invece, dopo giorni passati a lavorare il lato put, entrare contratti sul lato call da strike 8350 a strike 8450 con zona di indifferenza a 8200. Future in lieve calo. Ricordo comunque che i mercati nei prossimi giorni dovranno passare attraverso le votazioni inglesi e i dazi americani. Solo queste due news potrebbero modificare profondamente i posizionamenti ed il sentiment degli operatori. Quindi porre molta attenzione ai rischi ed ai margini sui propri portafogli. Personalmente ho provveduto, sulle strategie con scadenza Dicembre, a blindare il rischio, qui tutte le posizioni: swindletrading.weebly.com/strategie-operative ORE 9.30 In apertura gran prova di forza del Dax, unico sottostante ad aver aumentato la quantità di future nella giornata di ieri. Sotto i livelli di volatilità prezzati dal mercato ed i volumi di apertura. ORE 7.30 Settimana di grandi aspettative: accordo sui dazi Usa-Cina, il Fomc, lo Zew tedesco e le elezioni in Uk. Vediamo come si stanno preparando gli operatori a questa gran mole di dati che potrebbero muovere e di molto gli indici. La prima movimentazione che salta agli occhi è la chiusura netta di future su tutti i sottostanti: -27500 su Sp, -400 su Nasdaq, -3000 su Fib, -5000 su Dax. Com'è prevedibile gli operatori stanno togliendo denaro e rischio dal mercato ed anche sul fronte opzioni, nonostante il notevole quantitativo di volumi scambiato ieri, alla fine dei conti le movimentazioni sono state molto rarefatte. Pochissimi open interest sul lato call e chiusure di posizioni otm sul lato put. Personalmente nelle prossime ore blinderò e chiuderò al rischio tutte le posizioni che hanno come scadenza dicembre. Il pericolo di forti ed inattese oscillazioni è troppo alto. ORE 9.20 Volumi di apertura e livelli volatilità prezzati dal mercato. Aumento delle volatilità implicita ed ispessimento delle code grasse su tutte le chain delle opzioni. Ore 7.15 Movimentazioni contratti su future ed opzioni scadenza Dicembre. Su S&P e Nasdaq niente da segnalare sul lato future in quanto le quantità di contratti rimaste a mercato sono più o meno quelle dei giorni precedenti. Sul fronte opzioni, restringendo il campo di azione ai soli strike vicini all'atm, notiamo come su S&p ci sia stato un aumento di put a strike 3100 e 3120, a fare da supporto ed una chiusura di call sugli strike atm. Di contro si assiste all'ingresso, in pari quantità, di call e put a strike 3140 a tentar di creare un'area di di indifferenza per cercar di tenere fermi i prezzi ancora un pò ed infine all'aumento di contratti call a strike 3180 e 3200 a fare da resistenza. Su Nasdaq, a fronte della stabilità del comparto future, segnaliamo un aumento di call a strike 8400 ed 8450 ed una chiusura di put a strike 8400. Sulle Mibo invece i contratti future sono aumentati di quasi 4k unità, e su fronte opzioni si assiste alla chiusura di call 23000 ed all'apertura diffusa di contratti call e put su strike otm: 21250 per le put e 23500 per le call. Il mercato, sembrerebbe voler riprendere fiato, ed a fronte di nuovi massimi sui future americani, si iniziano a vedere le prime chiusure di put ed aperture di call. Anche sulle Mibo, nonostante l'aumento apprezzabile di future, gli operatori hanno mosso strike molto lontani sul lato put. Utilizzando quei contratti più per protezione che per speculazione, visti i premi che offrono e le probabilità che hanno di diventare itm. Ore 8.30 Arrivati i dati su opzioni e future Dax. Calo di oltre 5k contratti future, chiusura di 3117 put otm a strike 12800 ed apertura di call a strike 13200 e put a 13050. ORE 9.30 Volumi di apertura e volatilità prezzata sui livelli di intervento del mercato. Ore 17.00 Giornata sconclusionata dove il fib ha rotto il low del giorno prima, il Dax è rimasto in uno strettissimo range e SP e Nasdaq hanno ribattuto i massimi del giorno precedente. Sul fib da notare come il livello di tolleranza del mercato calcolato stamattina, non appena toccato ha prodotto una reazione lieve di un centinaio di punti. Per quanto riguarda i volumi, gran lavoro sul lato put. Sulle Mibo anche scambi di put itm a strike 23500. ORE 8.00 A due settimane esatte dalla scadenza di fine anno sembra che gli operatori abbiano trovato, su questi livelli di prezzo, un nuovo baricentro operativo. La conferma di quanto scritto è la diminuzione continua di contratti future da ormai quattro giorni. Ricordo che parte di questi contratti hanno sostenuto il trend in quanto necessari a coprire la gran quantità di call che stavano diventando itm. Arrivati a compimento della propria funzione, gli operatori hanno iniziato a chiuderli e spostare le posizioni in opzioni modificando di fatto il crossover della ripartizione. Anche la giornata di ieri vede una sensibile diminuzione dei contratti future su tutti i sottostanti. Su Dax chiusura massiccia di put e call otm ed apertura di contratti più vicini all'atm. Sulle Mibo si assiste alla chiusura di 345 put a strike 23000 ed all'apertura, sempre sullo stesso strike di 450 call. Su S&P è netta la forza del lato put con nuovi ed importanti ingressi a partire da strike atm 3100 e otm 3020. Di contro si assiste ad una chiusura diffusa di call da strike 3090 a strike 3150. Salgono però le quantità di call sia a strike atm 3120 che otm 3170 e 3180. Anche sul Nasdaq la forza del comparto put è ben evidente, con nuovi e massicci ingressi su tutti gli strike. Netta la chiusura di call a strike itm 7900 ed otm 8400. Prima resistenza trattata sul mercato delle opzioni si trova a strike 8500 con un aumento di 108 call. ORE 9.40 Volatilirà, range di prezzo e volumi di apertura. Forte pressione su dax dal lato call. ORE 17,00 Volumi di chiusura e distribuzioni dei prezzi. Prezzi indice arrivati a ridosso dei volumi di call scambiati in questa giornata e,sul Cme che ha più forza, vicini ai livelli di tolleranza prezzati in apertura di mercato. Sarà interessante vedere se già qua ci saranno prese di beneficio o la rottura di questo ennesimo livello di call provocherà una nuova accelerazione. ORE 7.40 Dopo le forti oscillazioni dei giorni scorsi il mercato sembra aver trovato una sua area di equilibro. Già avevamo osservato nel report di ieri come le aperture di contratti put e call delle ultime due ottave ridefinissero sul breve una temporanea area di indifferenza. Oggi notiamo inoltre, che su tutti i sottostanti, la componente future, quella che serve a dare forza ai movimenti, è in netto calo. E' chiaro quindi che gli operatori hanno tolto i future dal mercato in corrispondenza del cumulato volumetrico con asimmetria positiva dalla classica forma a P. Questo rilievo è molto importante per chi opera sui volumi in quanto fa comprendere come il poc di ieri non è servito per mantenere le posizioni a mercato, ma al contrario per toglierle. Da segnalare che in chiusura i prezzi hanno toccato il livello di tolleranza alla volatilità giornaliera calcolato in apertura. Sul Dax scambio di posizioni a strike atm 3150 con chiusura di put ed apertura di call, lasciando ampio spazio di manovra ai prezzi di oscillare attorno a questo baricentro. Sulle Mibo definizione ulteriore del supporto con nuovi ingressi di put a 22500. Su S&P si sottolinea come gli operatori continuino a toglier rischio quasi esclusivamente sul lato call da strike 3100 a strike 3150. Volumi di apertura e range di volatilità prezzati dal mercato. Ore 7.40 Posizionamenti sui principali indici e future quasi invariati. Su Sp, Dax e Fib la componente future è in lieve calo. Sulle Mibo aumenti di call a strike 24000 e 23500 mentre le put iniziano a partire da strike itm 23000 ma trovano il numero maggiore di contratti a mercato in area 22500. Sul Dax i principali aumenti di put si sono verificati su due strike itm 13200 ma soprattutto a strike 13150. A seguire aree di supporto fino a strike 12750. Di contro si assiste alla chiusura di put sia itm e che otm con diminuzioni importati a strike 12500 e 12300. Sul lato call solo movimentazione tra 13300 e 13350. Su Sp il calo dei future è particolarmente netta, di contro sul comparto opzioni poche movimentazioni. Diffuse sulle put su quasi tutti gli strike atm ed otm e solo su strike 3150 sulle call con un aumento di 3919 contratti. Da puntualizzare che, quando sui mercati delle opzioni, come su Dax e Mibo, si iniziano a vedere aumentare posizioni in put su strike itm, le probabilità di aumenti della volatilità implicita sono molto probabili. Attenzione quindi a possibili forti oscillazioni dei prezzi. Mancano poco più di due settimane alla madre di tutte le scadenze, la trimestrale Dicembre. Vediamo, utilizzando la funzione di ripartizione che inizieremo a chiamare con il termine Risk Crossing. Partiamo dai posizionamenti totali su questa scadenza. Sulle Mibo, i prezzi si trovano al 54% di call itm mentre il Risk Crossing, è centrato a 22250. Sul Dax si trovano al 56% della ripartizione lato call, mentre il risck crossing è centrato a 12350 Su S&P i prezzi sono al 44% lato call ed il risk crossing è centrato a 3010 Ovviamente la visione totale dei posizionamenti tiene in considerazione anche i contratti entrati a mercato anni e mesi fa, quindi ha un valore relativo e da rapportare sempre al premio a rischio incassato e/o pagato. Quindi, per una visione migliore del sentiment di mercato e con la finalità di comprendere come e perchè vengano mossi i future e di conseguenza i prezzi, è preferibile restringere l'orizzonte temporale al Risk Crossing messo a mercato negli ultimi giorni, quello che è realmente visualizzabile con il gamma. Vediamo quindi come mutano gli scenari a seconda delle prospettive di visualizzazione. Su S&P negli ultimi giorni hanno spostato i prezzi sul lato put della chain delle opzioni e precisamente al 22% di put itm con il crossover in area 3120. Anche sul Dax i prezzi sono arrivati al 18% del lato put mentre il crossover è in area 13300. Infine le Mibo, come gli altri due indici, hanno spostato i prezzi al 36% lato put ed il crossover a 23250. ORE 9.30 Volumi di apertura, livelli di tolleranza e range di volatilità. Da segnalare che le volatilità implicite otm sono tutte aumentate. ORE 7.50 Forti scambi volumetrici di future ed opzioni nella giornata di ieri che si sono finalizzate in contratti rimasti a mercato. Sulle distribuzioni volumetriche pluri modali che hanno contraddistinto gli scambi, si nota come i poc più voluminosi corrispondano al bottom di minimo dei prezzi. Vediamo su questi bottom se gli operatori hanno tolto contratti future o meno e come, il mercato delle opzioni, ha seguito la direzionalità dei prezzi. Sulle Mibo i future sono aumentati passando da 146k a 151k. Aumentano anche le put 23000 e 22500, mentre si conferma un'area neutrale quella di put e call a strike 23500. Imponente aumento di call a strike 24000. Visto che i future hanno scambiato soprattutto in finale di serata e con prezzi al di sotto dei 23000, è presumibile che il loro aumento sia dovuto quasi esclusivamente alla funzione di rapida ricopertura delle numerose put a fare da supporto su questo strike. Sul Dax impennata dei future da 118k a 135k. Aumento di call a strike 13500 e di put a strike 13150 e 13100. Anche in questo caso è molto probabile che l'aumento di future avvenuto con prezzi intorno a 13000 sia avvenuto per il naturale effetto ricopertura della componente put a mercato su quei livelli. Anche Stoxx vede aumentare di botto la componente future con oltre 300.000 contratti in più e la chain delle opzioni è lavorata quasi esclusivamente sul lato put dove aumentano vistosamente i contratti a partire da strike 3675 fino a 3600 e 3500 S&P al contrario vede diminuire la pressione future ed aumentare i contratti put su tutta la chain a partire da 3100. Ricordo a chi legge che Sp ed in generale gli indici americani, sono bel lontani ancora dalle zone di vero ipercomprato. Nei post addietro sono state fatte queste panoramiche Anzi, il mercato adesso è precisamente all'interno dell'area di indifferenza e quindi l'uso ed il rischio future non è saggio per gli operatori. ORE 9.30 Volumi di apertura, range di volatilità e livelli di confidenza prezzati dal mercato. ORE 17.20 Volumi e distribuzioni di chiusura. |

Bruno NappiniOpzioni e future Archivi

Settembre 2020

Categorie |

Feed RSS

Feed RSS