|

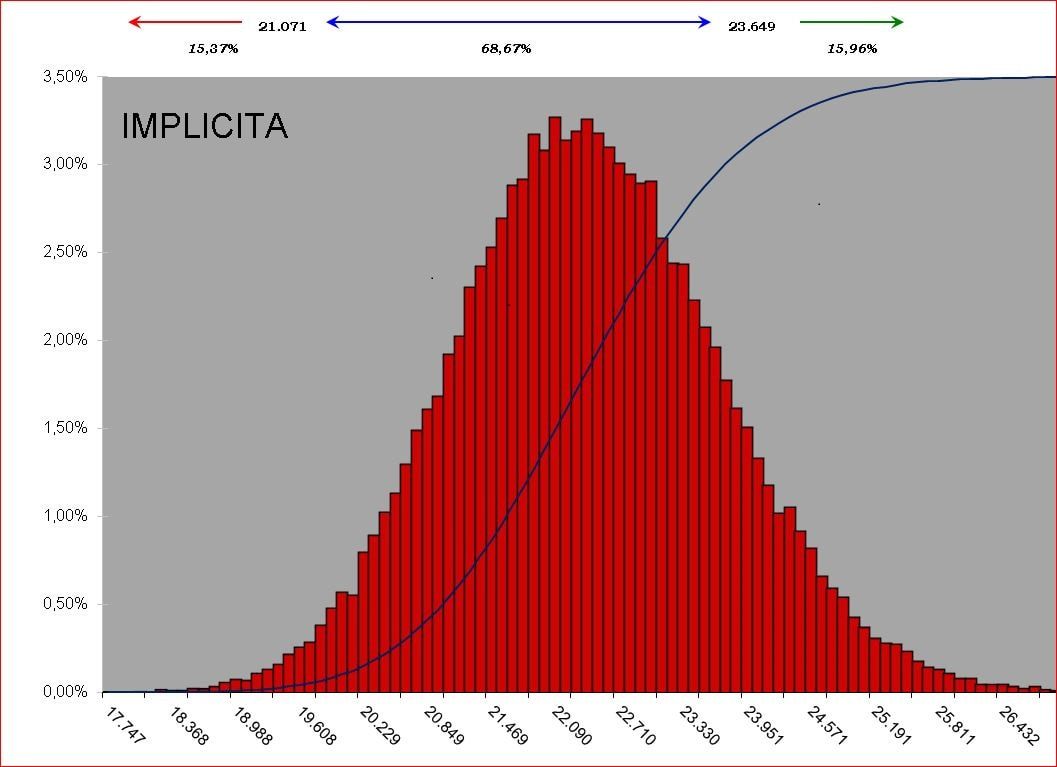

Il controllo sulle volatilità, storica ed implicita, serve a capire cosa sta scontando o deve scontare un mercato. Prendiamo ad esempio la volatilità implicita a 30 gg e confrontiamone l'effetto sui prezzi a scadenza con la omologa volatilità storica a 30 gg. La volatilità implicita calcolata sui prezzi otm delle opzioni ci riporta uno scostamento di 2578 punti, tra 21071 e 23649. Di contro la volatilità storica a 30 gg calcolata sui prezzi indice ci riporta uno scostamento di 3162 , tra 20824 e 23896. Lascia una risposta. |

Bruno NappiniOpzioni e future Archivi

Settembre 2020

Categorie |

Feed RSS

Feed RSS