|

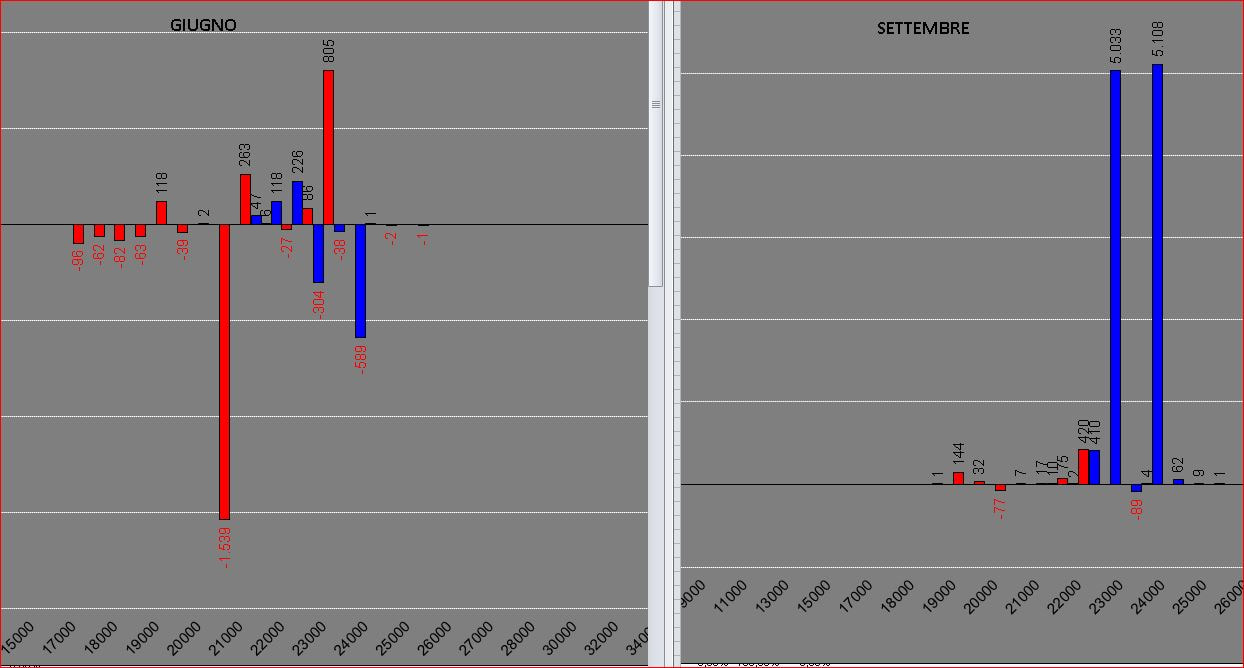

Nella giornata di ieri i prezzi si sono appoggiati in area 21500. Ricordo che in tale area, sulla scadenza giugno, le put che finirebbero ITM sono il 53% e che sotto scadenza non sono improbabili movimenti repentini per riuscire a riportare i prezzi nei paraggi del crossover della ripartizione. Comunque, a fronte di oltre 39mila volumi di contrattazione, si è assistito alla diminuzione di oltre 2000 contratti future a mercato in sintonia con quello che ormai sta accadendo da giorni: mentre il trend prosegue al ribasso vengono sistemanticamente chiuse le vecchie posizioni sul future. Sul fronte opzioni è da segnalare, sulla scadenza Giugno, l'ingresso di circa 800 put a strike 23000. Le opzioni di questo tipo sono Itm ed hanno un delta lineare pari ad 1 con un valore esclusivamente intrinseco e pochissimo decadimento temporale. Normalmente quando compaiono a mercato si assiste ad aumenti di volatilità che tendono a culminare con movimenti ribassisti. Sulla scadenza Settembre si osserva un forte aumento di open interest solo sul lato call a strike 23000 e 24000. Speculativamente, come strategia del mercato, leggo le due movimentazioni nel seguente modo: la prima come long put, e la seconda come short call. In entrambi i casi il mercato ieri non ha parlato di rialzo.  Lascia una risposta. |

Bruno NappiniOpzioni e future Archivi

Settembre 2020

Categorie |

Feed RSS

Feed RSS