|

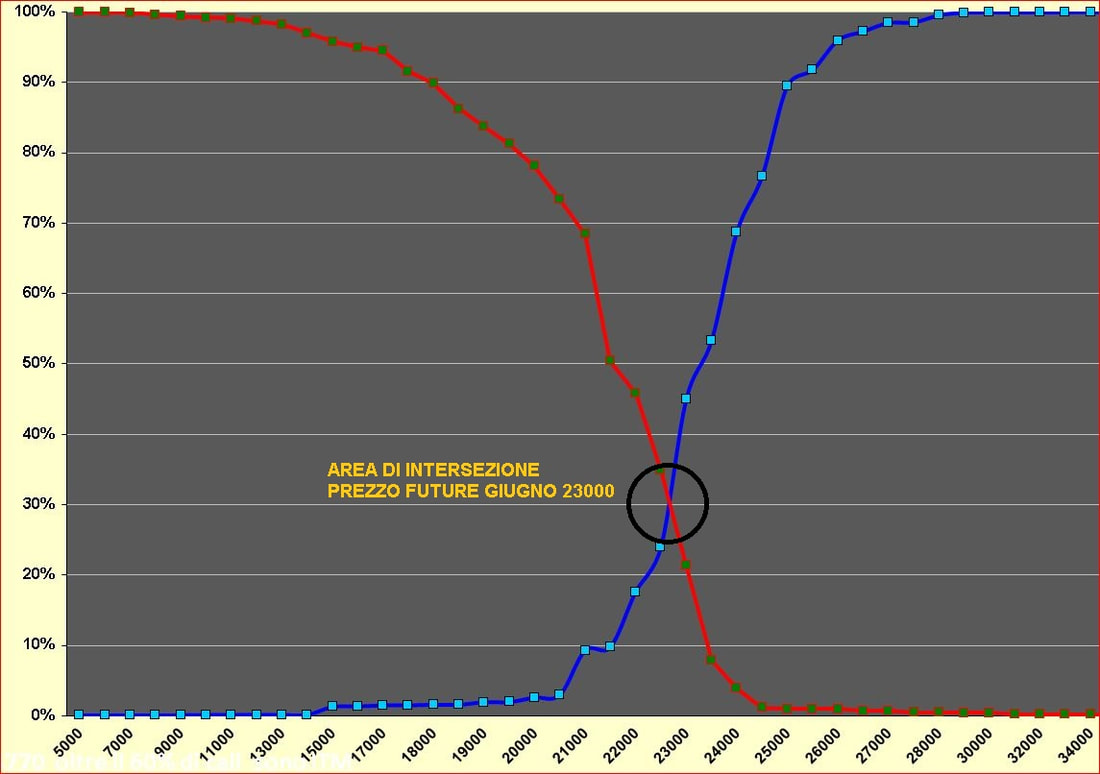

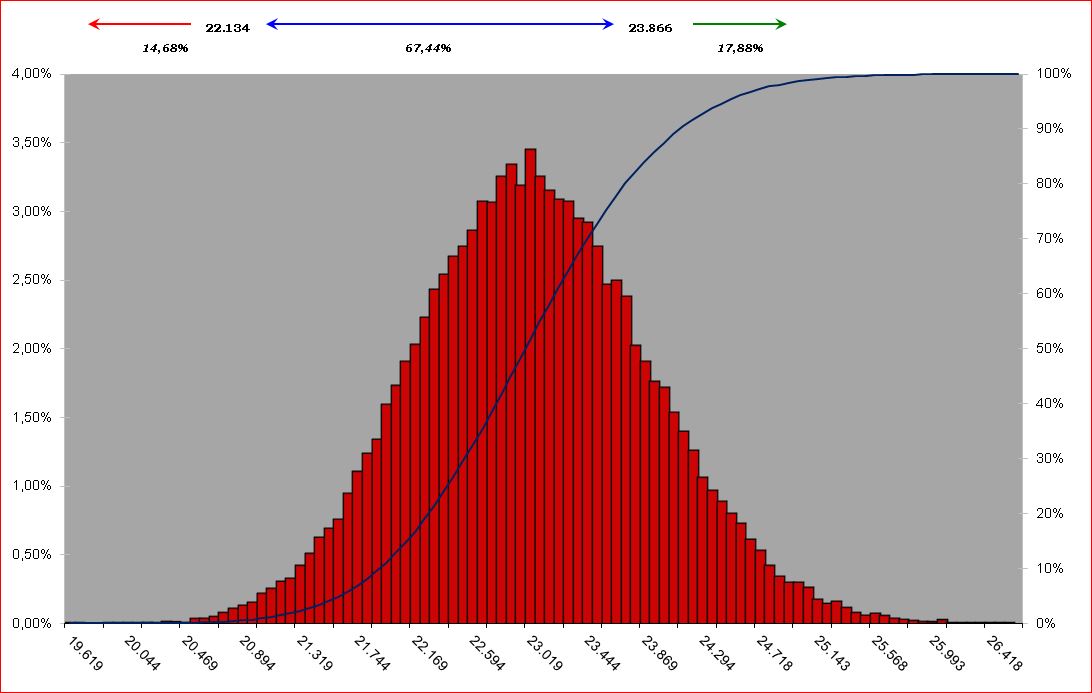

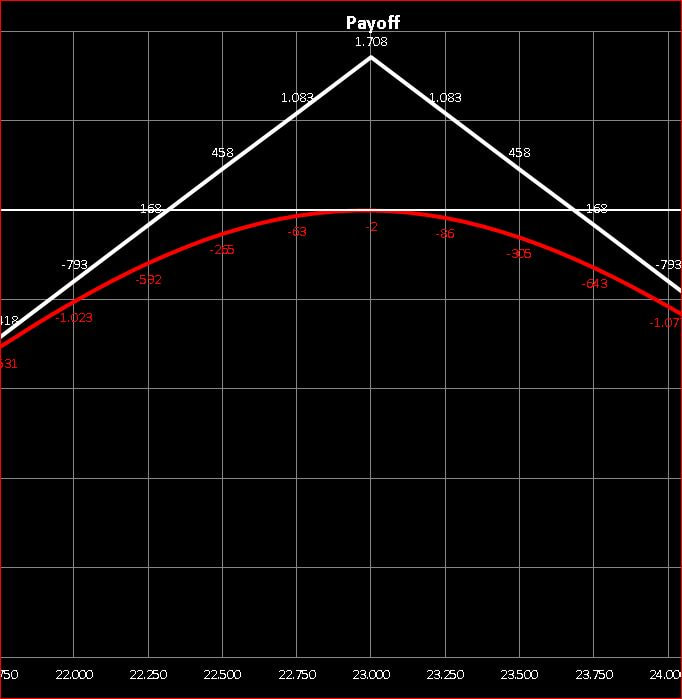

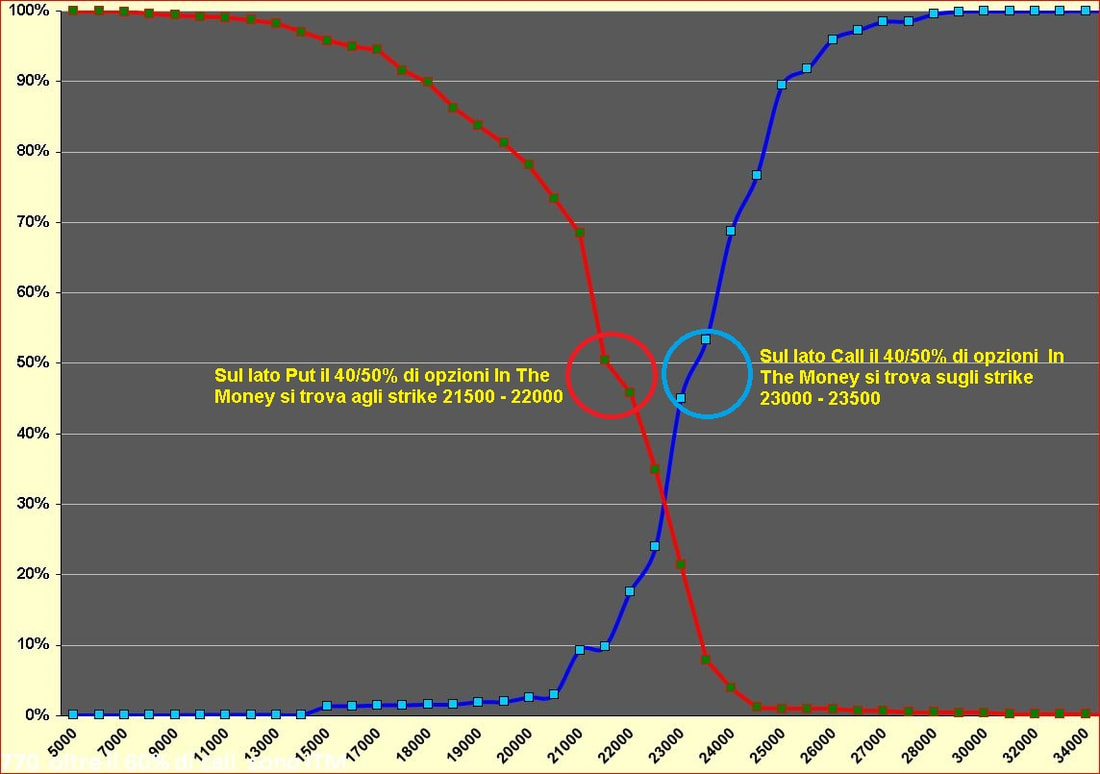

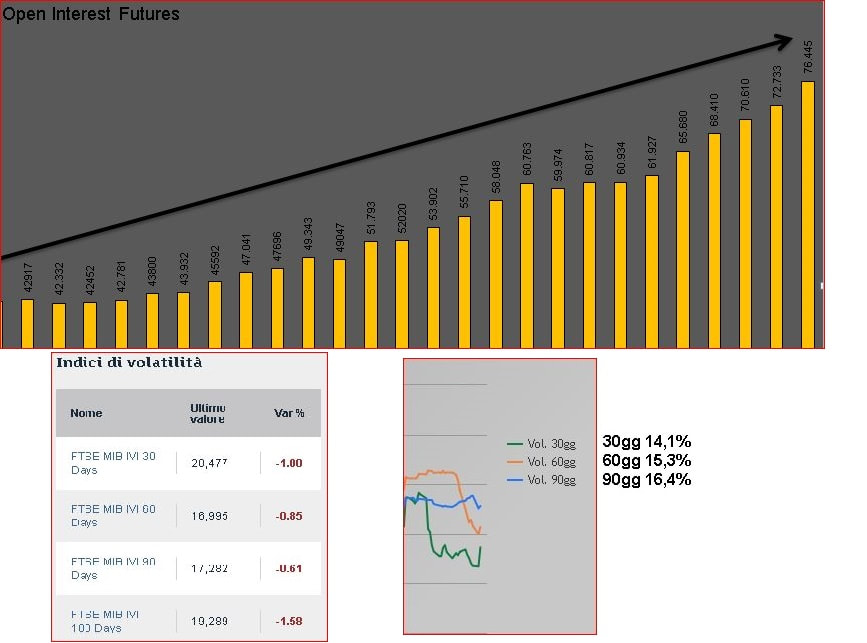

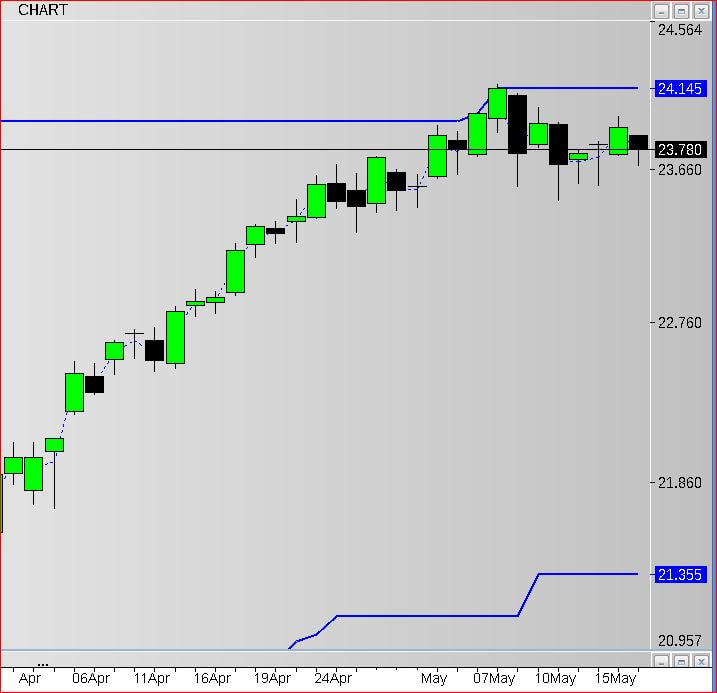

La funzione di ripartizione, applicata al mercato delle opzioni ci permette di comprendere e definire la tipologia di mercato che abbiamo di fronte, se Swing o di Momentum, se in Range o con un Trend ben definito. Chiaramente ogni tipologia di mercato, Swing o Momentum, viene affrontato con tecniche diverse: per farla breve se swing è preferibile longare supporti e shortare resistenze nella consapevolezza che il mercato ha buone probabilità di rientrare all'interno del range, se di momentum è preferibile entrare a favore di trend sulle debolezze o sulle rotture. Ma come si fa a stabilire se un mercato, apparentemente Swing si sta per trasformare in un mercato di Momentum? In questo ci viene in aiuto la funzione di ripartizione applicata al mercato delle opzioni. Tale funzione ci fa vedere chiaramente come sono posizionati i contratti che gli operatori delle opzioni hanno a mercato relativamente al prezzo del sottostante. Il grafico è composto da due linee che si intersecano fra loro. A sinistra quello delle Put ed a destra quello delle Call Nell'asse delle ordinate, quello verticale, viene rappresentata la quantità percentuale di opzioni, put o call, presente sul mercato. Nell'asse delle ascisse, quello orizzontale, viene rappresentato invece lo strike price sul quale visualizzare le quantità percentuali delle opzioni a mercato L'assunto di partenza è che, il punto di intersezione, rappresenta il cosiddetto equilibrio del mercato, ovvero dove domanda ed offerta si annullano, dove non è richiesto l'intervento del future a copertura, insomma, la zona neutra del mercato che è spesso contraddistinta da buoni volumi giornalieri ma pochi open interest, un mercato praticamente in mano ai Day Traders. Un mercato che rimane nei dintorni del suo punto di equilibrio è il cosidetto mercato Swing. Il mercato Swing elaborato su basi statistiche, tramite il metodo Montecarlo, e su basi numeriche come il calcolo del prezzo e della volatilità delle opzioni Atm, ci riporta la cosidetta distribuzione di densità. La distribuzione di densità calcolata per “n” giorni con il metodo Montecarlo oppure con la simulazione a mercato di uno straddle, ci serve per visualizzare le aree estreme prezzate a rischio. Vediamo un primo esempio utilizzando la ripartizione della scadenza Giugno.  Si vede fin da subito come il punto di equilibrio che incontra la linea delle Put con quella delle Call si trova precisamente a quota 23000 di prezzo future e rappresenta circa il 30% di call e put che sono a mercato In The Money. Utilizzando un lancio Montecarlo di 50.000 simulazioni a 30 giorni con volatilità attualizzata al prezzo di equilibrio di 23000, vengono subito evidenziate due aree di eccesso che potremmo definire di supporto e resistenza: 22130 e 23860.  Parimenti utilizzando i prezzi delle opzioni atm attualizzati allo skew di volatilità sulla scadenza giugno troviamo che le aree di rischio prezzato si trovano tra 22500 e 23750.  A questo punto andiamo a vedere sul grafico della ripartizione a cosa corrispondono questi livelli di prezzo ricavati con i due metodi del Montecarlo e del prezzo Straddle. I livelli prezzati con il metodo Montecarlo e con i prezzi dello Straddle Atm li ritroviamo ben definiti dalla funzione di ripartizione, ovvero dalla distribuzione del denaro all'interno del mercato. Infatti sul lato Put abbiamo il 40/50% di opzioni ITM quando i prezzi future raggiungono gli strike 21500 e 22000. Sul lato Call abbiamo invece il 40/50% di opzioni ITM quando i prezzi future raggiungono gli strike 23000 e 23500.  Possiamo quindi definire Trading Range o mercato Swing tutta l'area che parte da 21500 e si estende fino a 23500 passando per il punto di equilibrio del mercato posto a 23000 per un totale di escursione di 2000 punti. A questo punto risulta palese che, se il mercato arriva ad uno dei due livelli, 22000 e 23000, costringe gli operatori alla copertura con il future delle posizioni di Put o Call che stanno rischiando di diventare ITM. Questo comporta, oltre che una forte movimentazione di volumi, anche un forte aumento di Open Interest del Future. Per confermare ciò posto l'istogramma degli Open Interest del future Giugno negli ultimi 25 giorni di contrattazione, ovvero da quando è stata attaccata area 23000 – 23500. Si vede chiaramente come gli operatori sono stati costretti a correre ai ripari entrando a copertura delle ormai tantissime Call che stavano diventando ITM facendo aumentare a dismisura i contratti a mercato del Future.  Da tutto questo si deduce chiaramente come il mercato, uno volta arrivato ai suoi estremi prezzati, difficilmente può mantenere a lungo certe aree di prezzo ed ha soltanto due possibilità visti i grandi numeri a livello di contratti che lo compongono e che intervengono con dinamiche di copertura e non. Rompe i supporti/resistenze e parte un trend oppure rientra all'interno del più o meno 50% di range della funzione di ripartizione: nel primo caso si assiste ad un mercato in trend o di momentum, nel secondo caso si assite ad un mercato in Range o Swing. Comprendere con i numeri questi punti di svolta è particolarmente importante per chi opera sui mercati, con strutture di Future ed Opzioni, e riuscire a seguirne i movimenti ed agire di conseguenza può mettere al riparo da tanti rischi e l'evoluzione dei prezzi nel grafico ne è la dimostrazione: Minimo a 21355 e Massimo a 24145. Nel primo caso il prezzo è stato rimandato prepotentemente al rialzo, nel secondo caso invece ci siamo dentro da una settimana, vedremo da qua con tutta la potenza di fuoco che hanno a mercato cosa succederà, di certo non staranno a guardare.  Lascia una risposta. |

Bruno NappiniOpzioni e future Archivi

Settembre 2020

Categorie |

Feed RSS

Feed RSS