|

Per chi è interessato abbiamo aperto un canale skype denominato FtseMib Analisi Operativa, è aperto a tutti e per farne parte è sufficiente cliccare qua: https://join.skype.com/kbHAv9eZ3Uvn

Giornalmente comunicherermo le movimentazioni dei contratti sulle opzioni e sul Future e vedremo all'interno di quale tipologia ci troviamo cercando di creare posizioni, strategie e piani B coerenti con le letture. Operativamente un mercato che si trova all'interno della sua area di indifferenza andrebbe tradato controtrend utilizzando strumenti che indichino con cura i livelli di intervento prezzati dalla volatilità attesa.

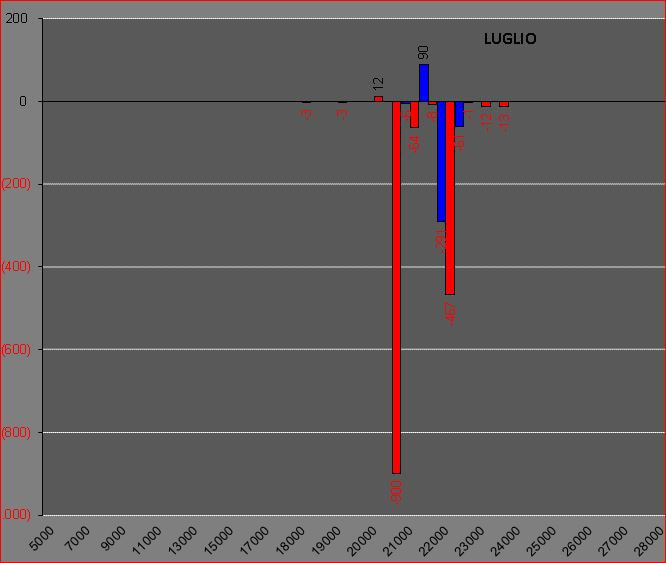

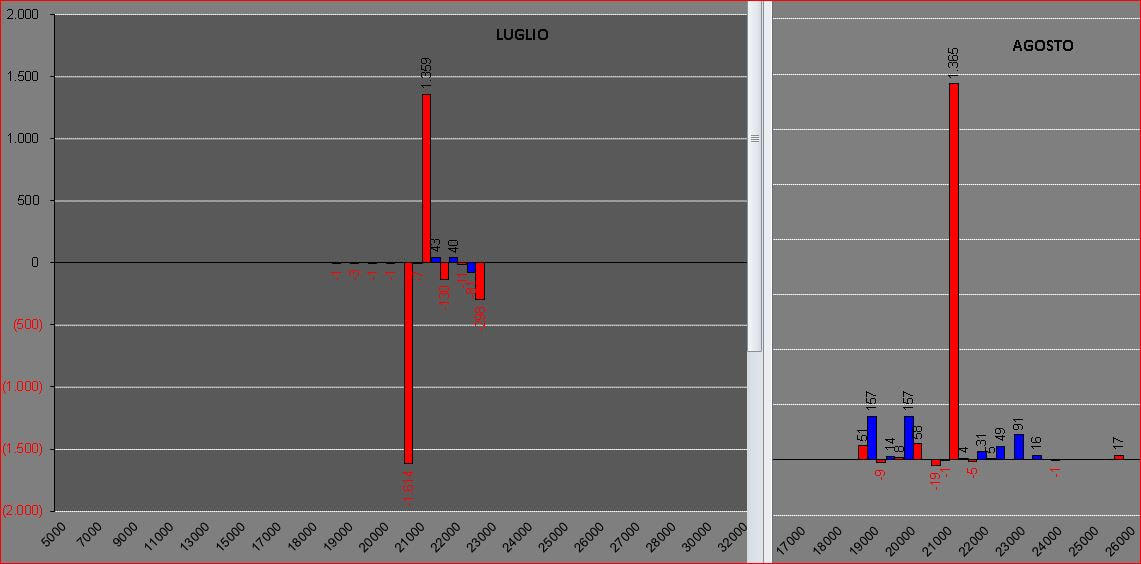

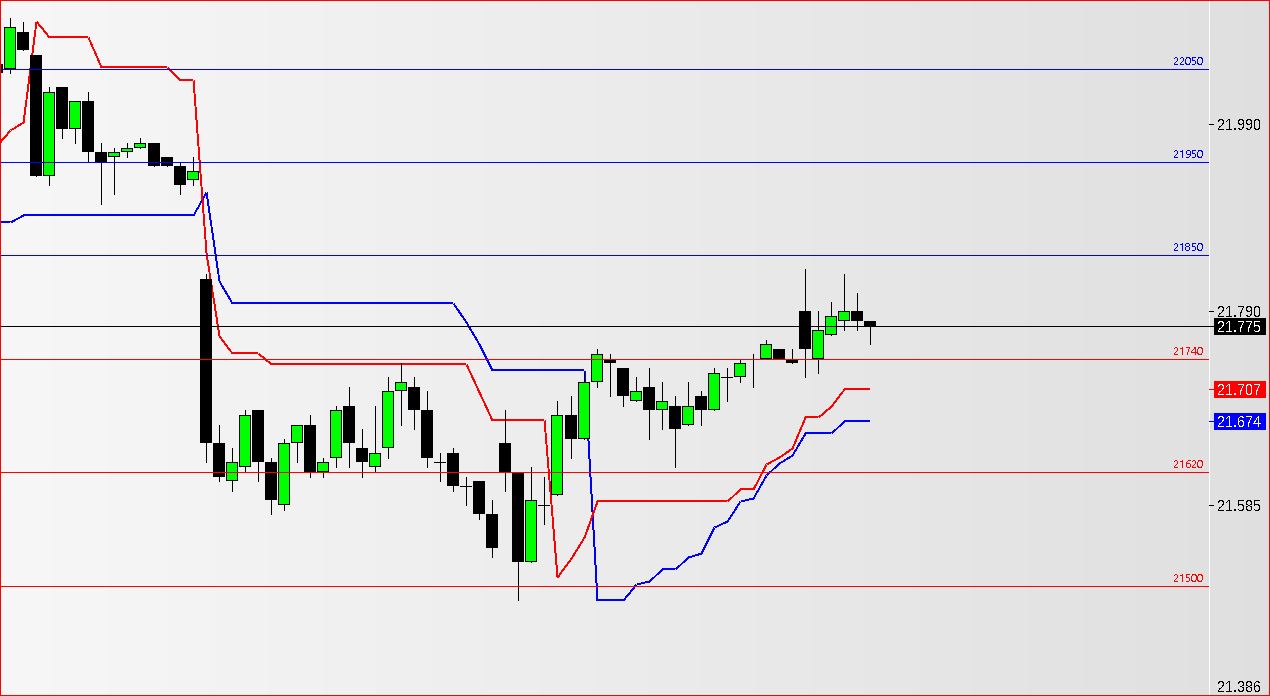

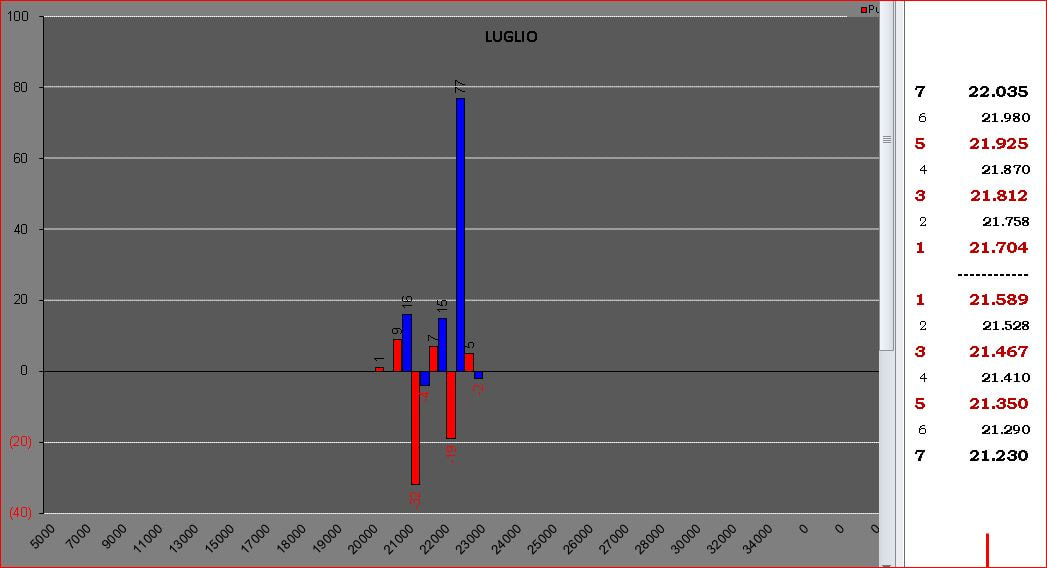

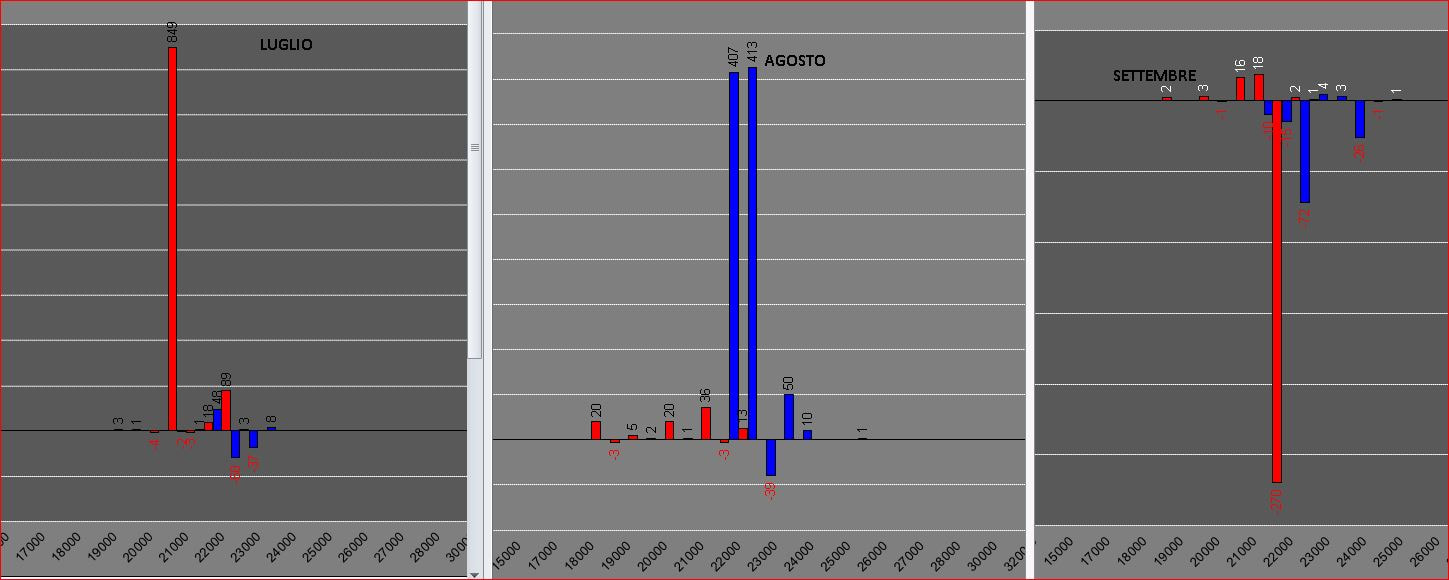

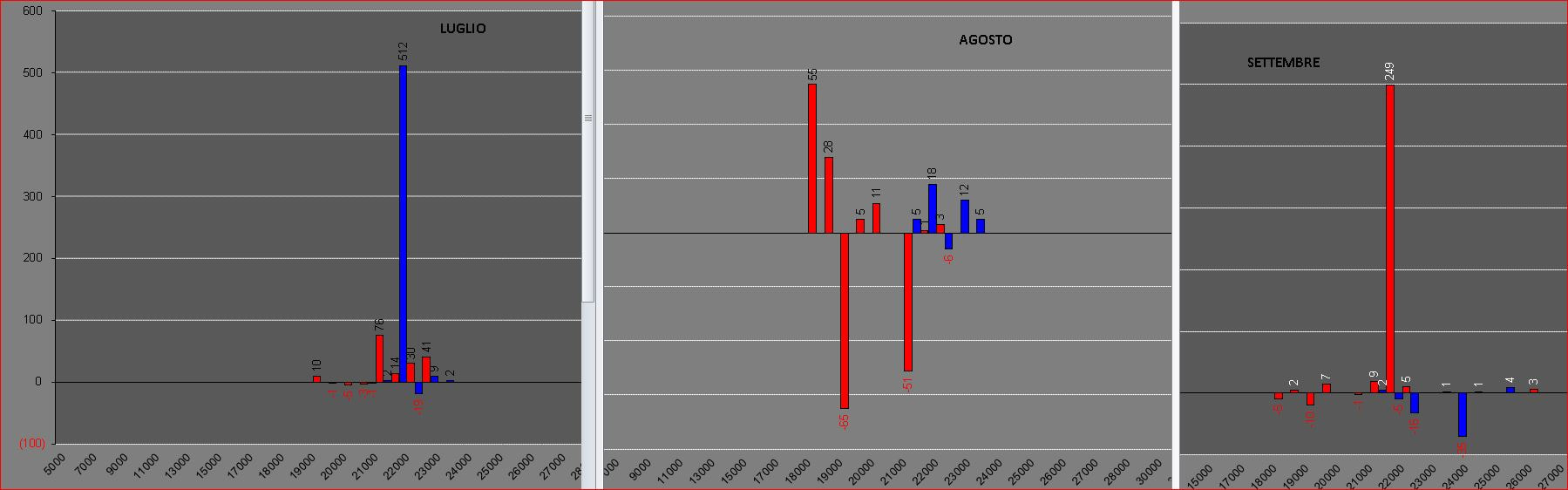

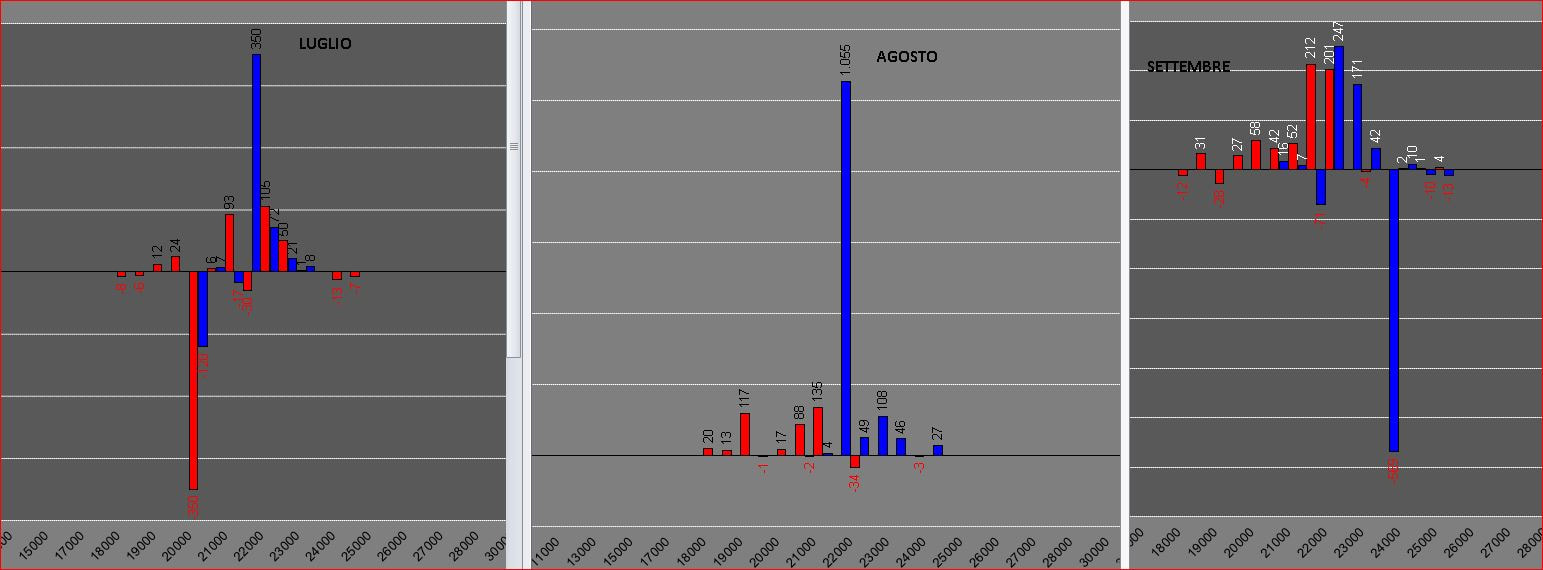

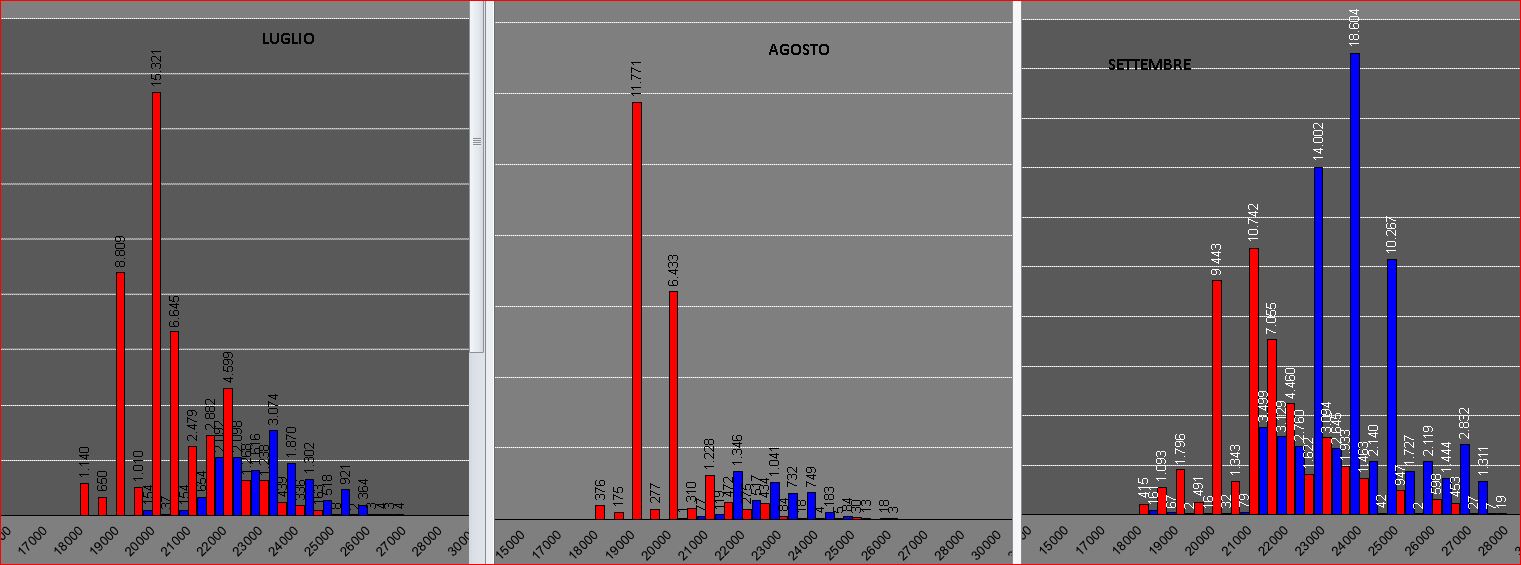

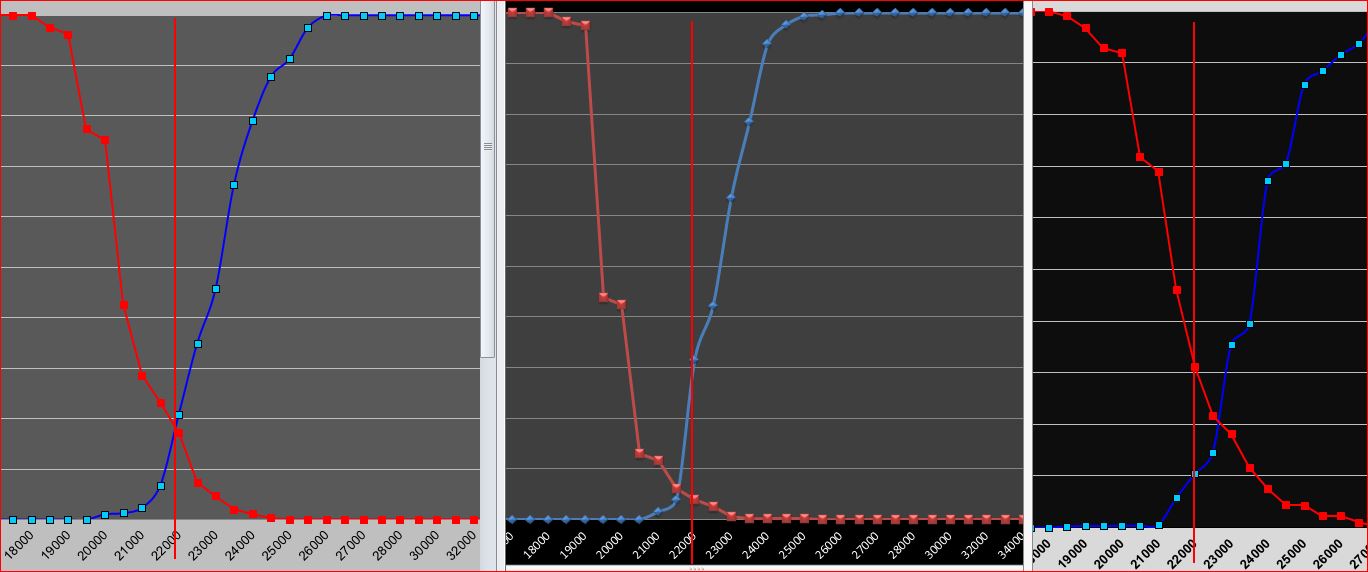

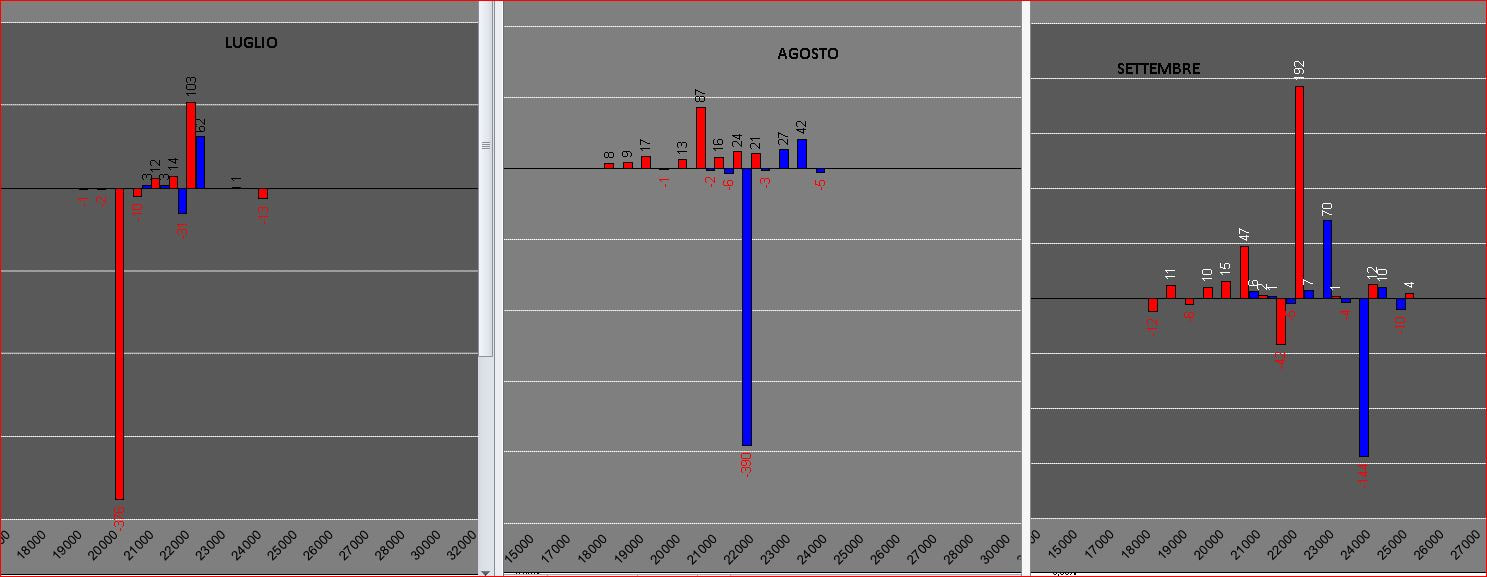

Ieri, ad esempio avremmo dovuto comprare put a 21850 e successivamente a 21950. Il mercato ha battuto come massimo 21985 ed in chiusura è arrivato 21735 scendendo di ben 250 punti. L'utilizzo della leva progressiva che offre l'opzione ha permesso una monetizzazione importante del rischio assunto, ben superiore al 50%, Oggi invece il mercato ci ha offerto l'opportunità opposta, ovvero quella di prendere call a 21685. Anche in questo caso ne saremmo usciti bene rientrando poi sul primo livello a 21795 comprati di put. Ecco spiegato come si costruiscono figure a rischio zero. Mercato che ha aperto sotto i minimi di ieri, fuori dalla value area e lontano dal poc precedente. Volatilità delle put salita al 19% e volatilità delle call scesa 13% I numeri prezzati ci rimandano ad un mercato maggiormente sbilanciato al ribasso le cui deviazioni standard sono di 260 punti down e 178 punti up, che corrispondono alla prima deviazione standard Up a 21490 e Down 21930.  Mercato particolarmente asfittico e compresso, pochi volumi e poche movimentazioni in vista della scadenza luglio che avverà venerdì prossimo. Da segnalare comunque una chiusura di posizioni put luglio su strike 20500 e 22000 e di conseguenza un alleggerimento di un migliaio di contratti sul future. Probabilmente stanno alleggerendo le posizioni essendo, il mercato, su questi livelli di prezzo proprio nel centro di equilibrio della funzione di ripartizione. Praticamente se venerdì i prezzi rimarranno qua, gli operatori in opzioni vedrebbero scadere otm quasi la totalità delle opzioni a mercato.  Da segnalare massicci ingressi di put sia su Luglio che su Agosto a strike 21000. Open interest del future poco movimentati. Operativamente ci troviamo sempre all'interno dell'area di indifferenza ede è quindi preferibile rimanere poco esposti lavorando contro trend su supporti e resistenze. Attualmente, dopo la prima mezz'ora di contrattazioni, possiamo confermare una volatilità delle call otm al 14.5% e delle put al 18%. Prima deviazione standard al ribasso a 21500 ed al rialzo a 22050 con step di 120 punti.  Di seguito i livelli operativi per la giornata odierna calcolati sul prezzo di apertura ed utilizzando il moltiplicatore della volatilità attesa.  Scadenza Luglio poco mossa, qualche chiusura di put a 21500 ed apertura di nuove call a 22500. Open interest del future in aumento di un migliaio di contratti sul poc di ieri che insiste in area 21630. Dal prezzo di apertura la prima deviazione Standard al ribasso è -295 punti ed al rialzo a +215 La volatilità media delle put otm è circa il 18% e delle call otm 15%  Open interest del future stabile con un lieve aumento di un centinaio di contratti. Apertura di put dotm a strike 20500 sulla scadenza Luglio ed apertura di call atm/otm 22000/22500 sulla scadenza agosto.  Niente da segnalare per quanto riguarda il fronte degli open interest delle opzioni. Ieri sono state lavorate le call 22000 sulla scadenza luglio creando un aumento di open interest su questo strike di 512 contratti: superficialmente potremmo considerarlo come un livello di resistenza statico per il nostro indice. Di contro su settembre sono aumentate le put,, 249 contratti, sempre sul medesimo strike 22000. Sul fronte future lieve aumento dell'open interest di circa 197 contratti che, sempre in modo superficiale potremmo sintetizzarle come copertura dell'open interest delle call 22000. Sono comunque numeri piccoli che, per il momento, ci confermano solo l'estrema neutralità del mercato rispetto ai prezzi.  Settimana particolare: per la terza volta nel giro di pochi giorni è stato tentato l'attacco dei 21000 e, come per le altre volte, i prezzi hanno reagito riportandosi in area 21800. Vediamo dunque come si sono mossi in questo stretto range gli operatori del mercato delle opzioni. Sulla scadenza Luglio hanno approfittato del rimbalzo per chiudere put 20.000 ed aprire call a strike 22000. Sulla scadenza agosto hanno aperto esclusivamente una colonna di call a strike 22000 tralasciando ai retails gli altri strike. Su settembre, a parte l'assembramento di qualche centinaio di contratti di put e call tra 22000 e 23000, assistiamo alla chiusura in blocco di 569 call a strike 24000. Il mercato è comunque in una area di completa indifferenza dove call e put non rappresentano che il 20/25% di posizioni a mercato. Anche il future è sempre stato veramente poco mosso ed i volumi sono stati sempre in mano ai day trader che hanno aperto e chiuso i contratti in giornata. Solo movimenti sopra 22000 e sotto 21000 farebbero scattare operazioni di ricopertura e quindi oscillazioni di prezzo di una certa ampiezza.  |

Bruno NappiniOpzioni e future Archivi

Settembre 2020

Categorie |

Feed RSS

Feed RSS