|

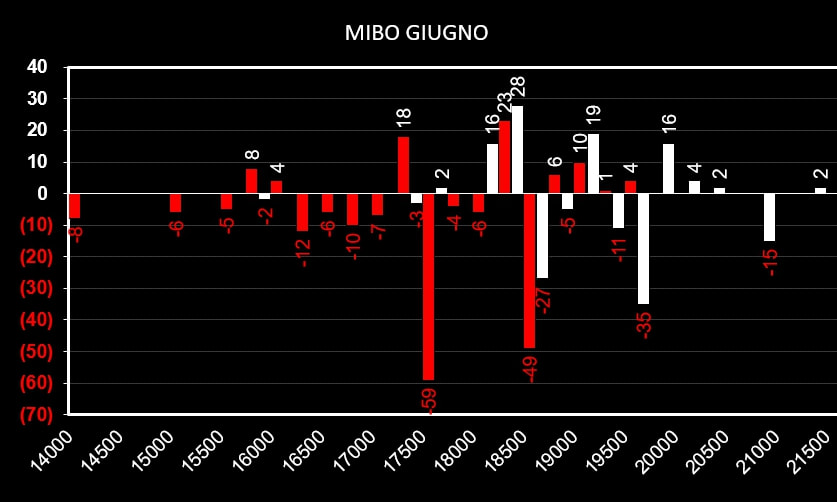

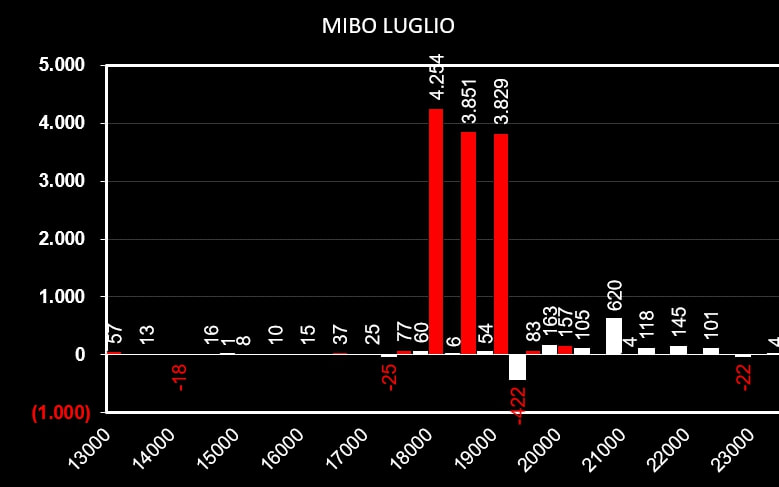

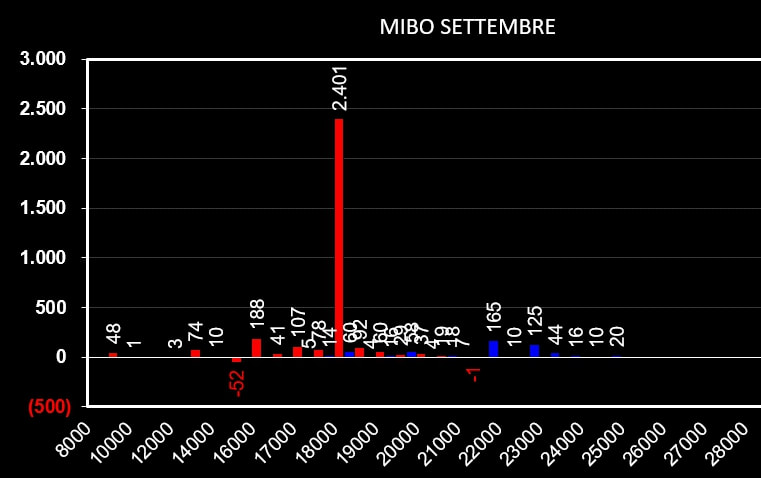

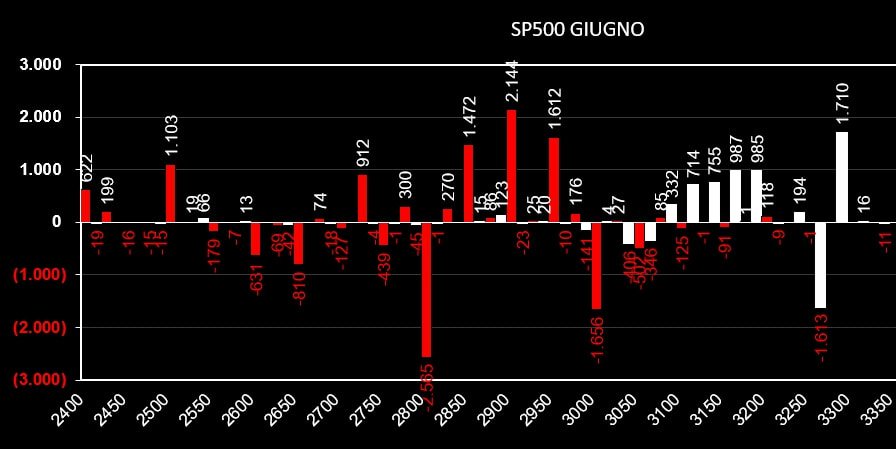

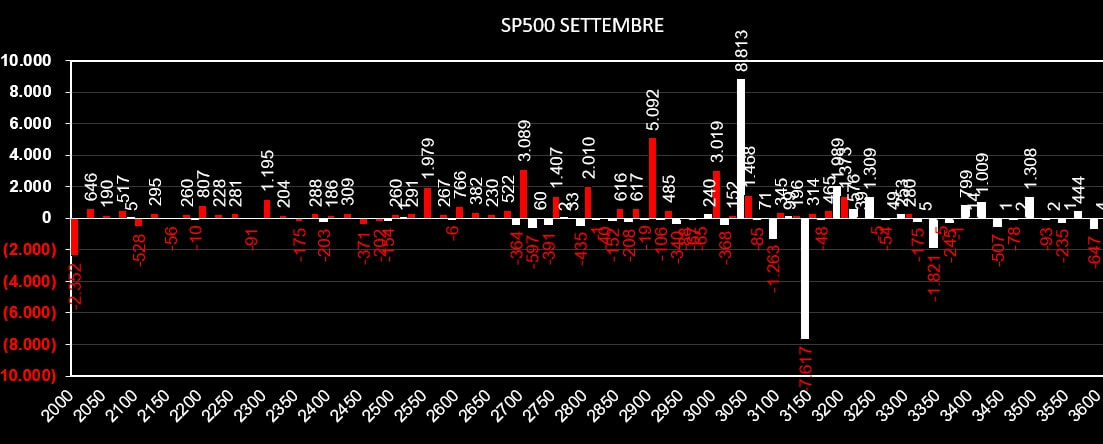

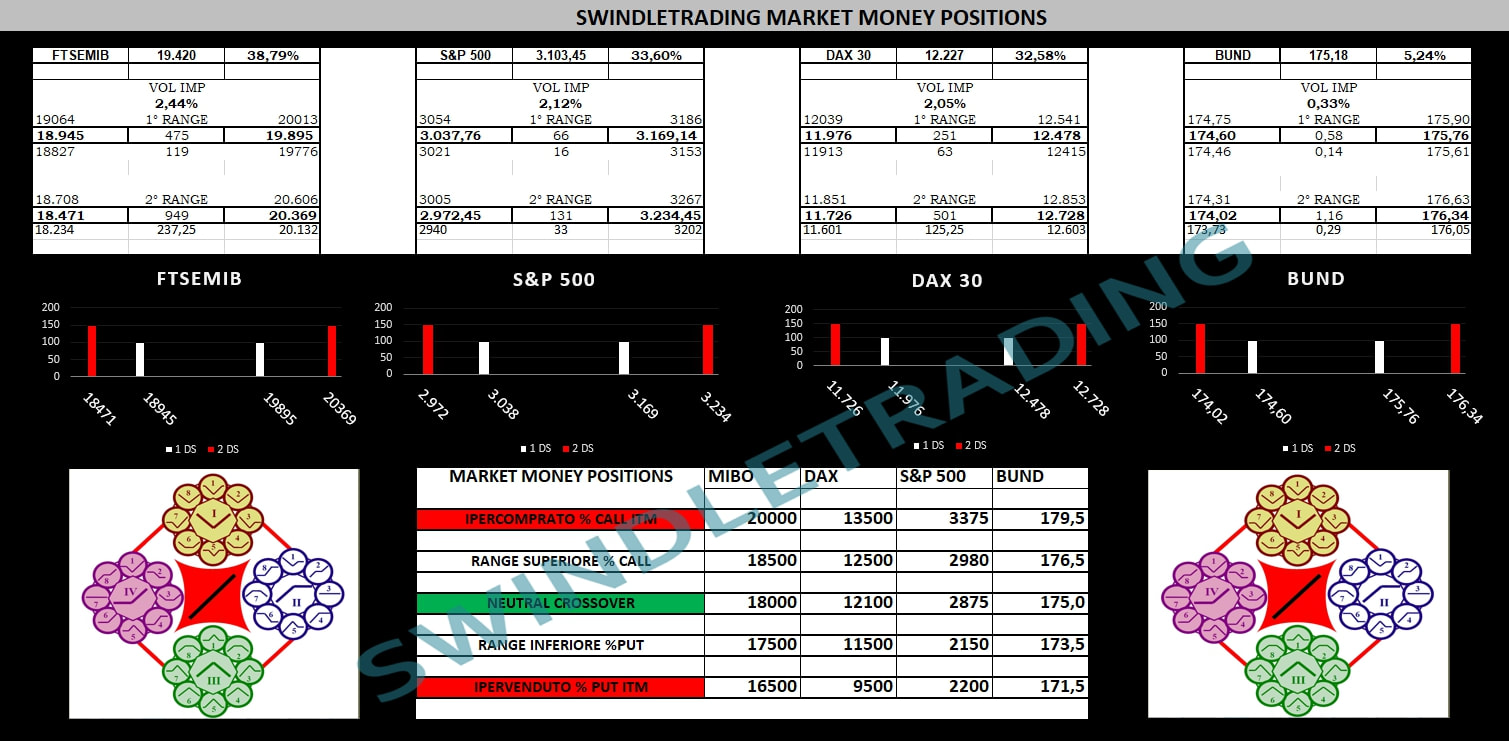

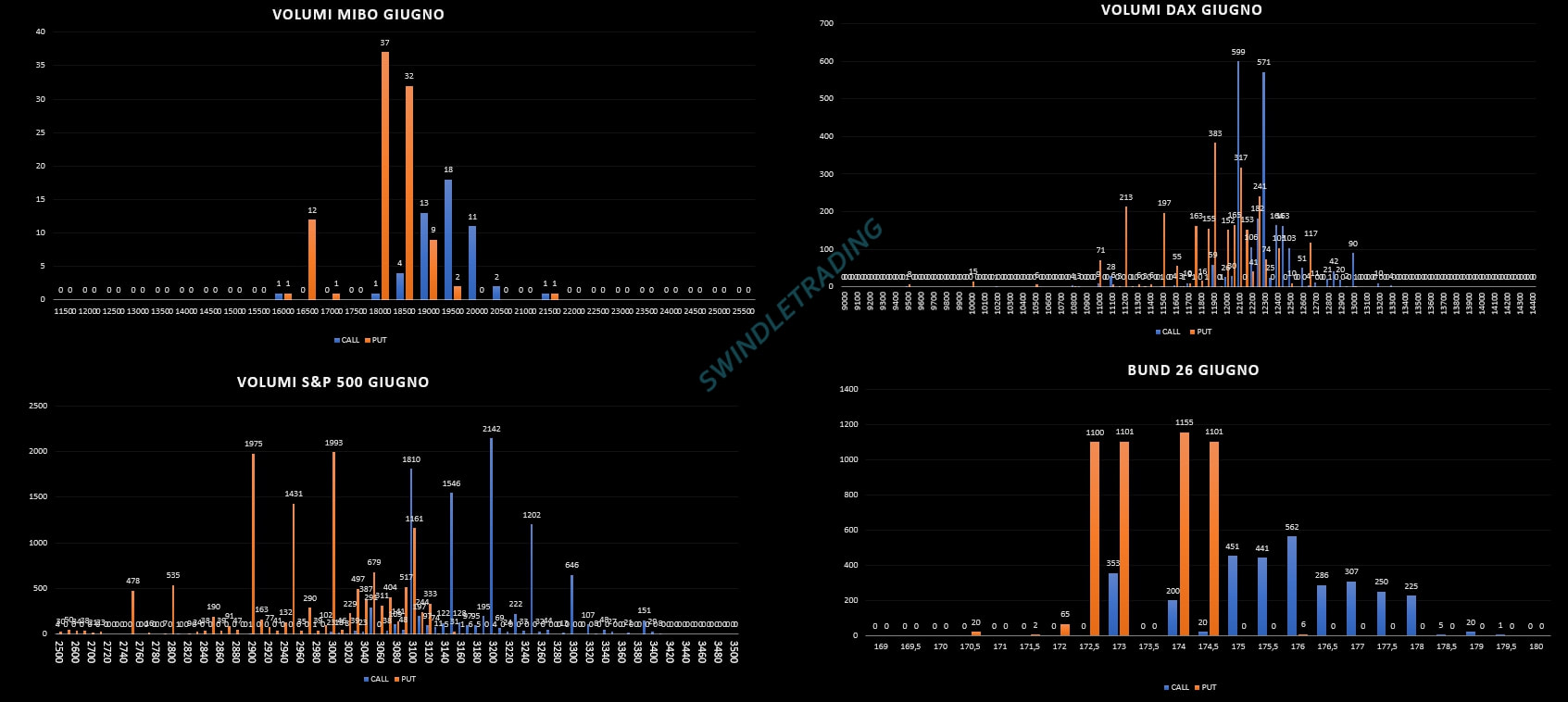

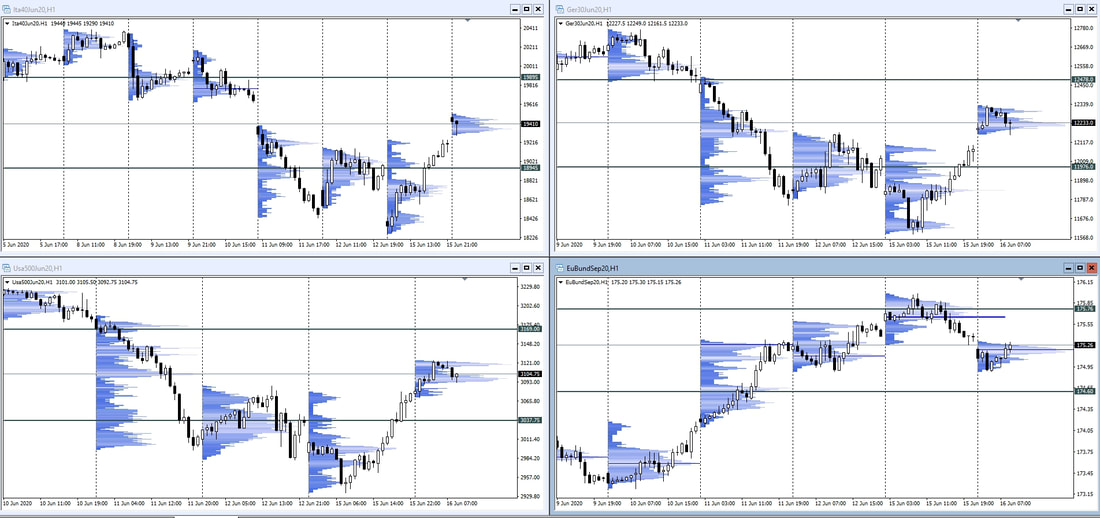

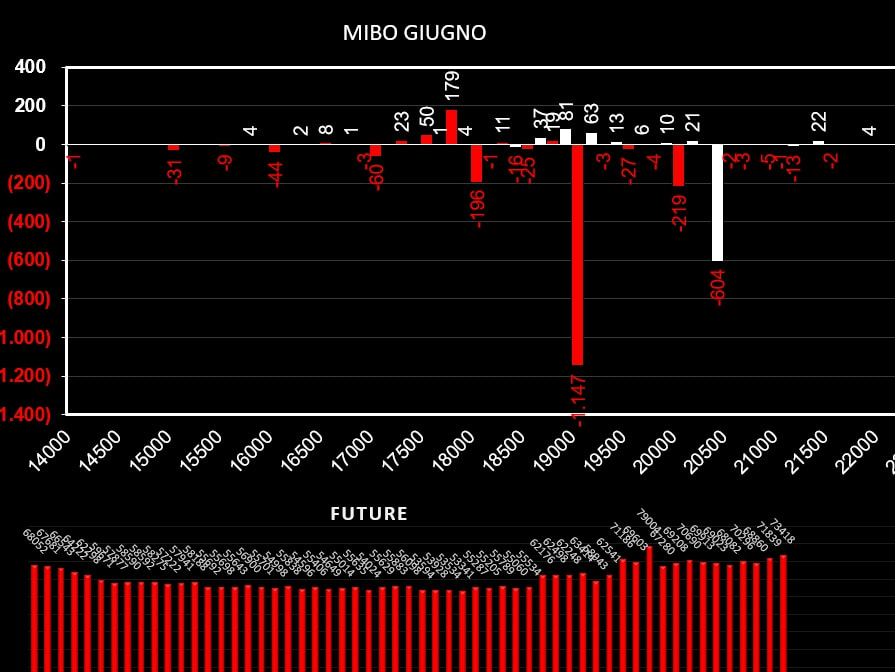

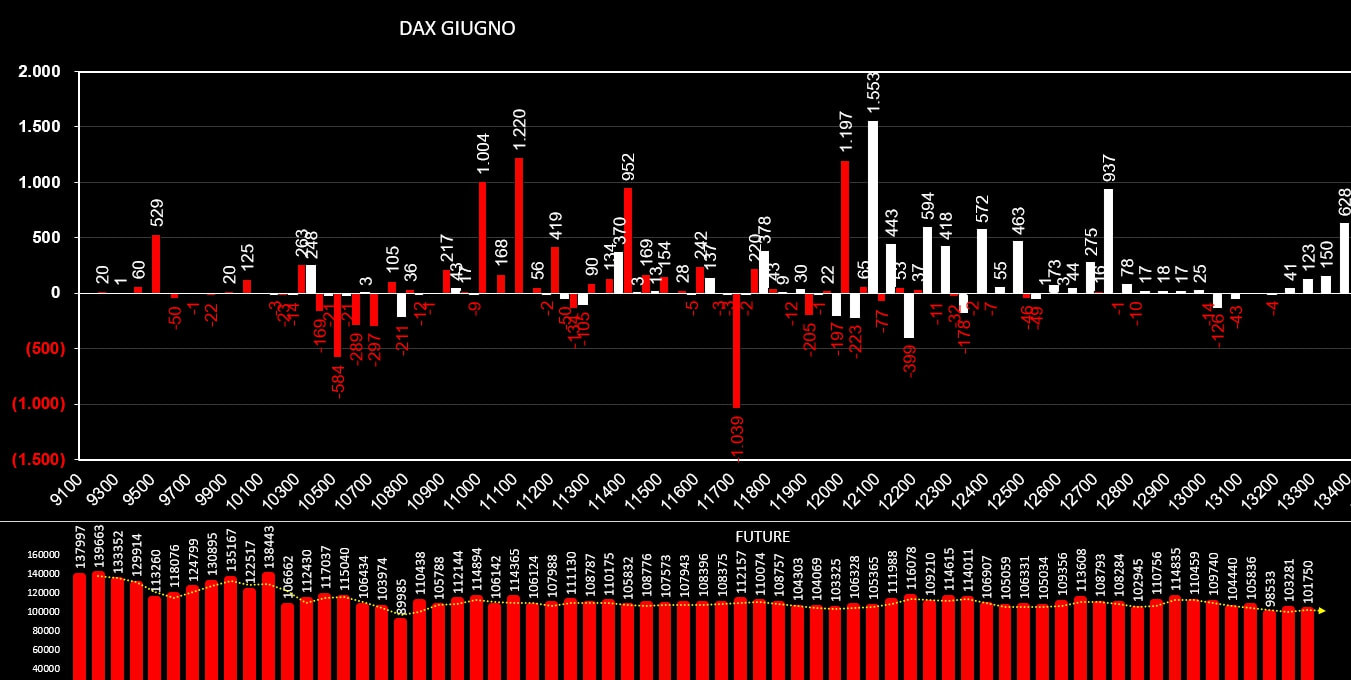

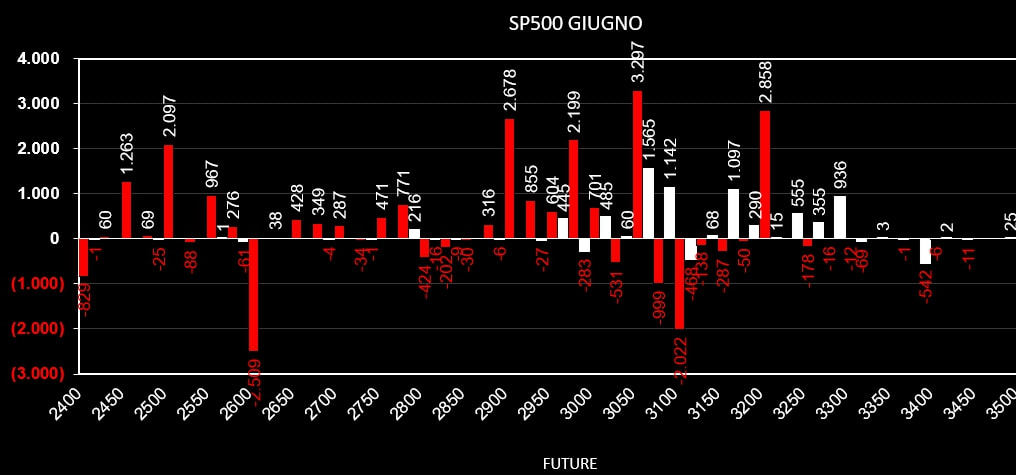

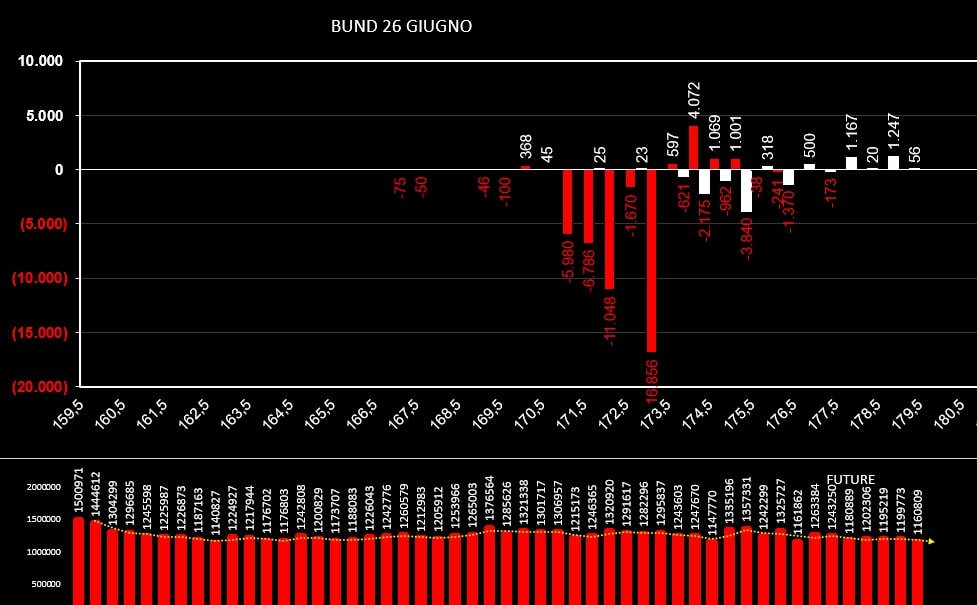

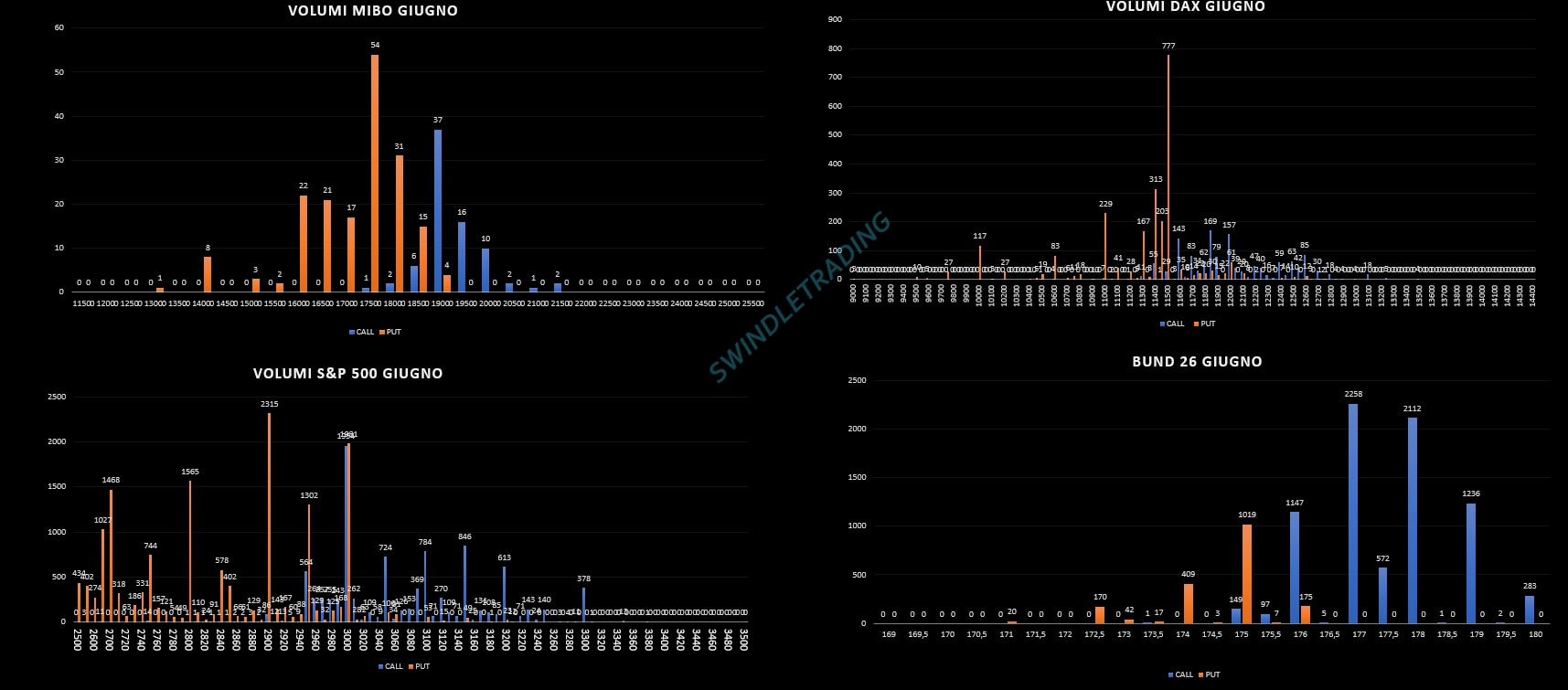

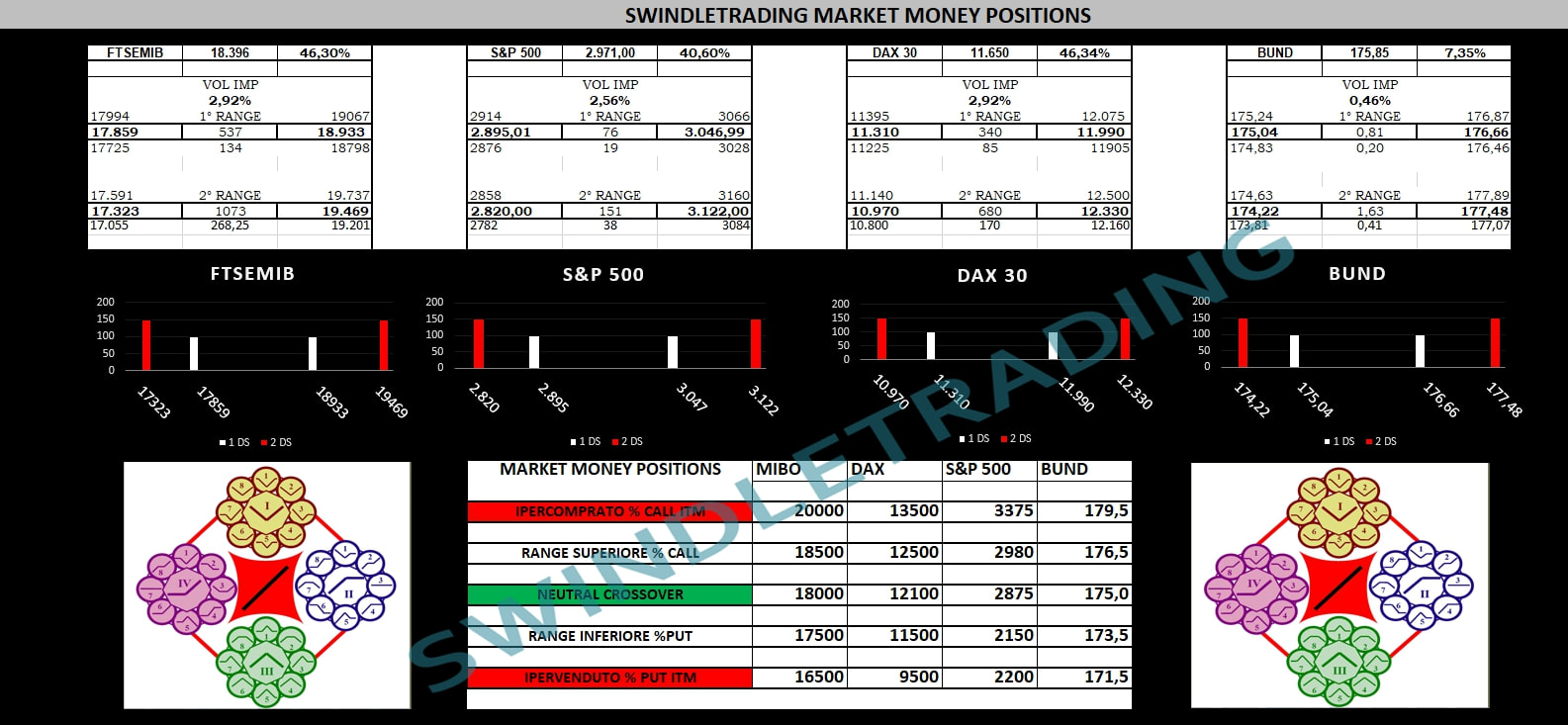

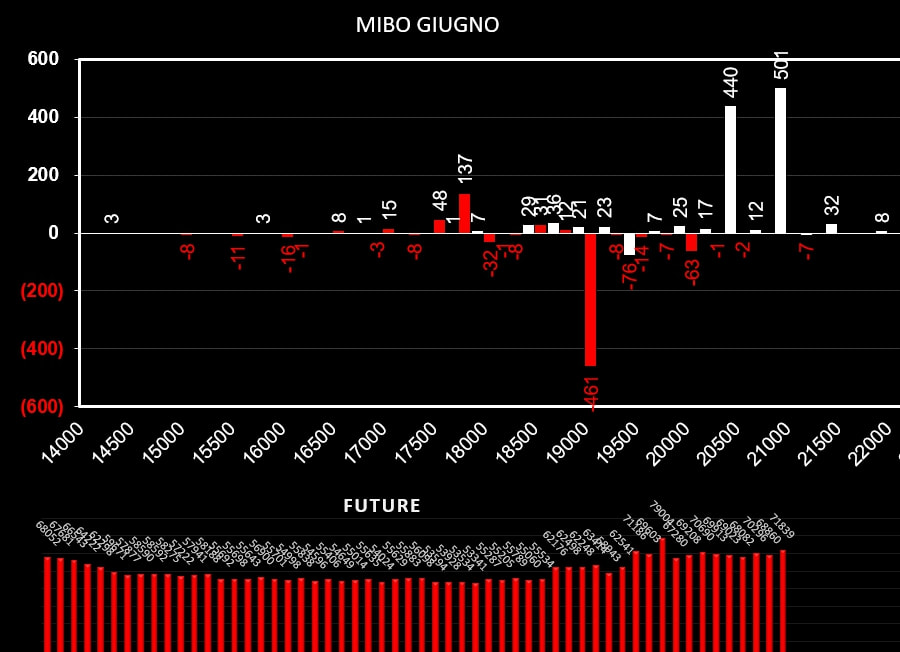

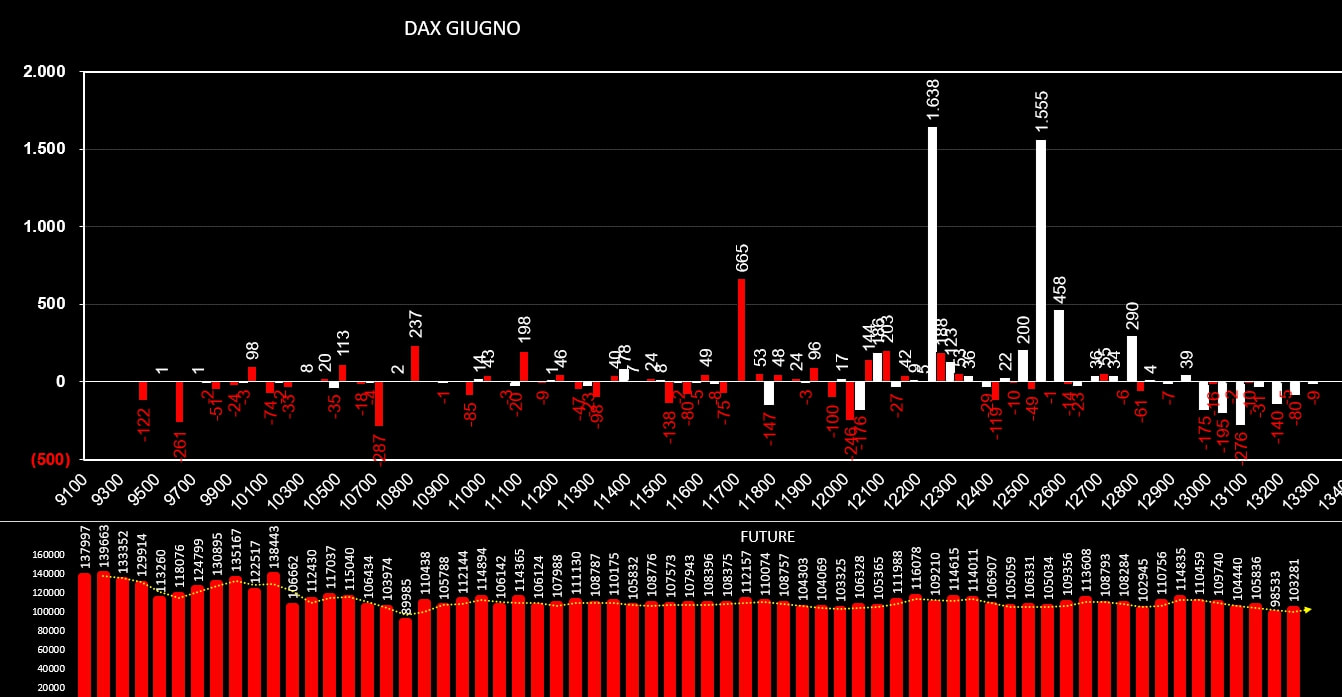

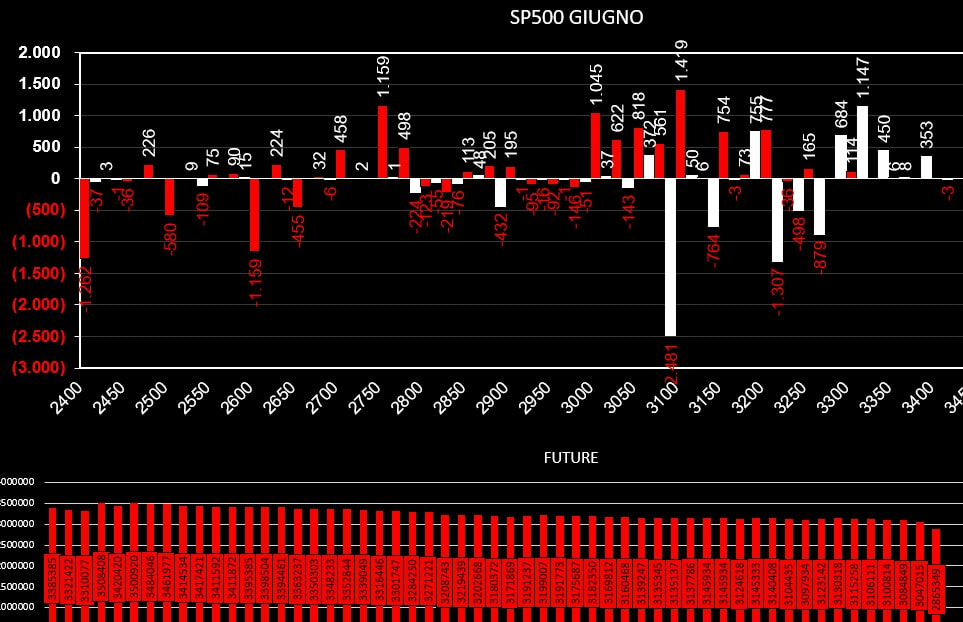

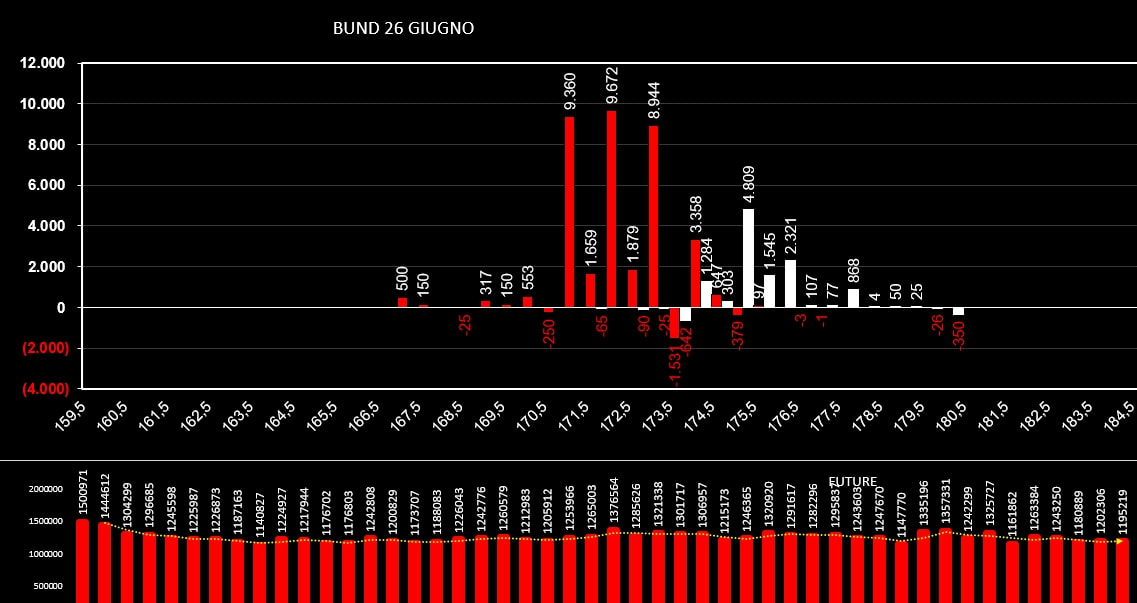

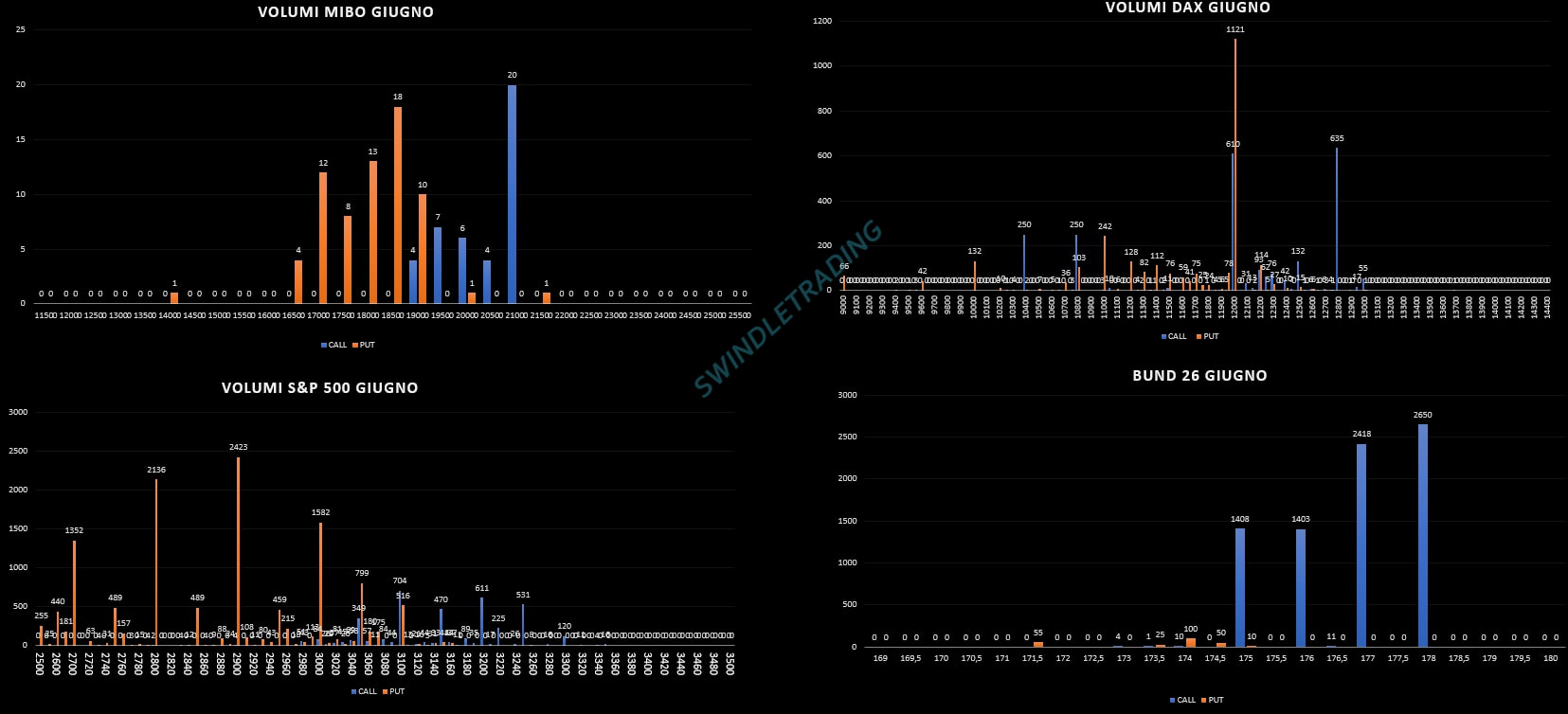

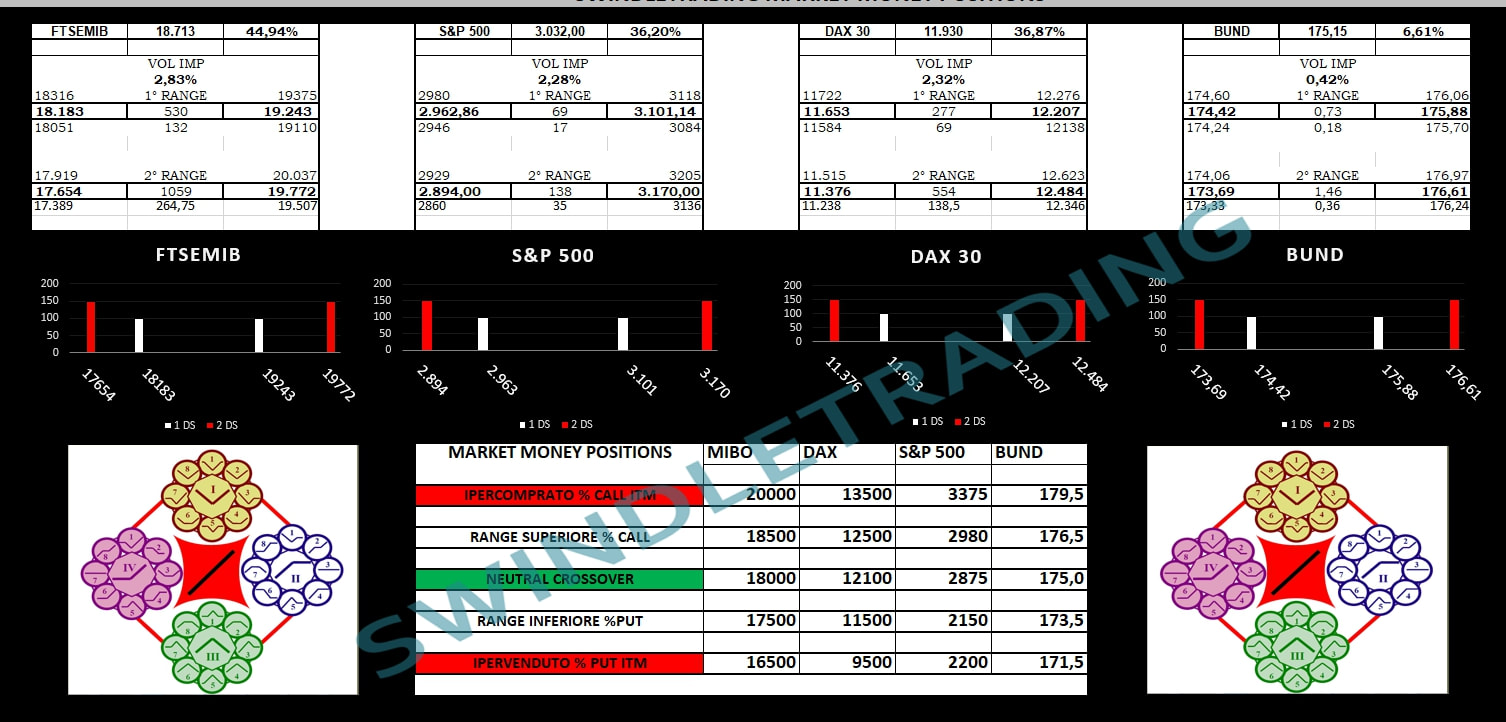

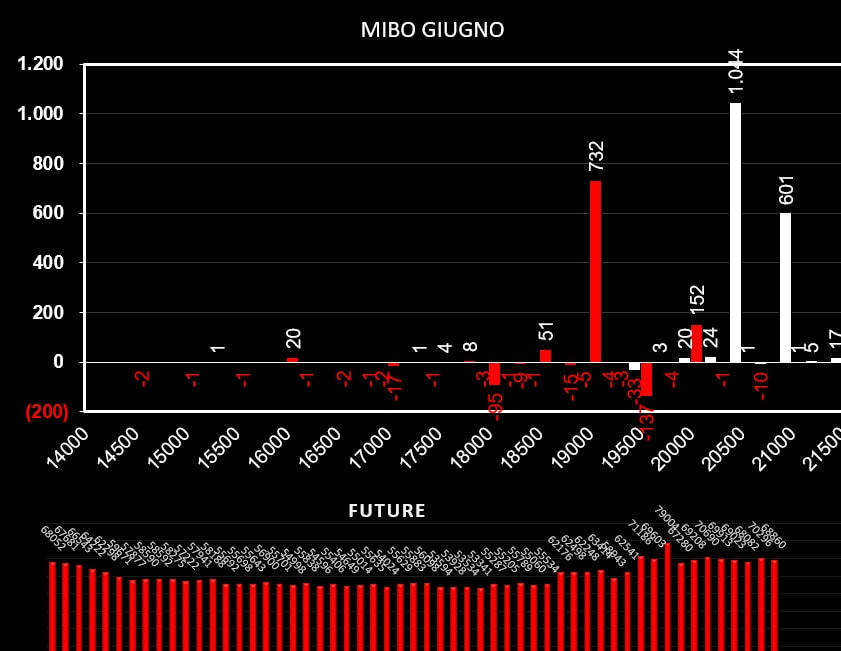

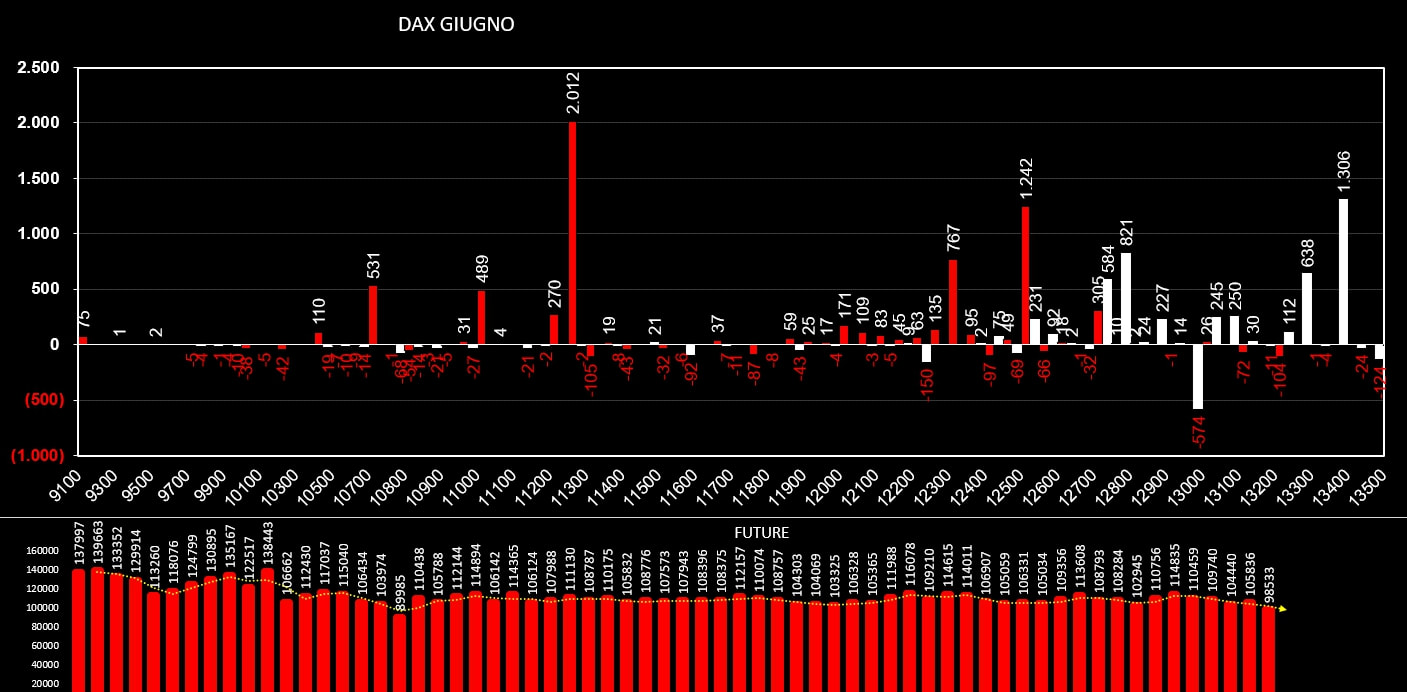

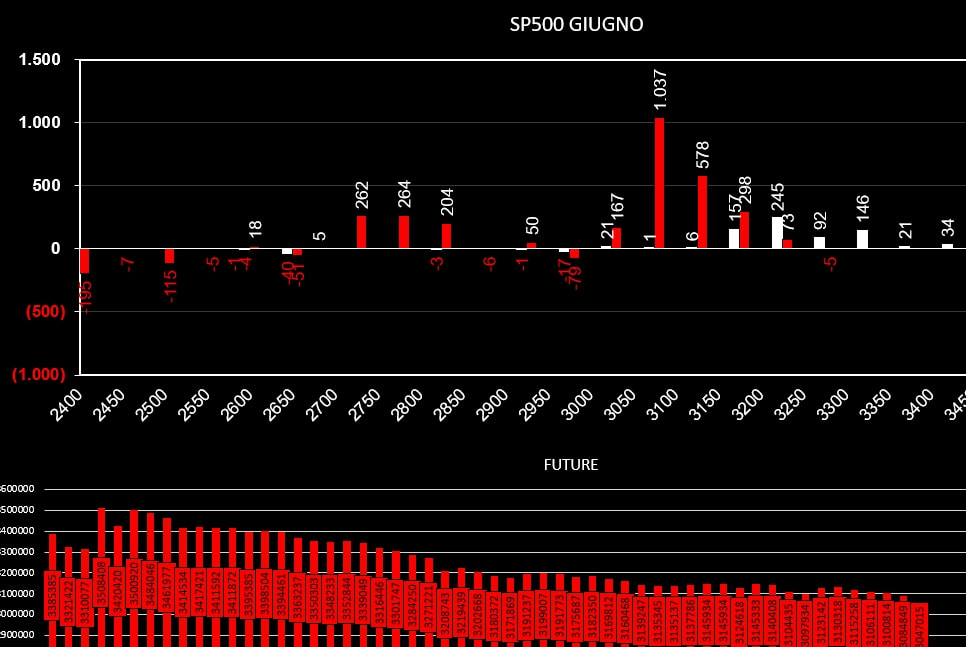

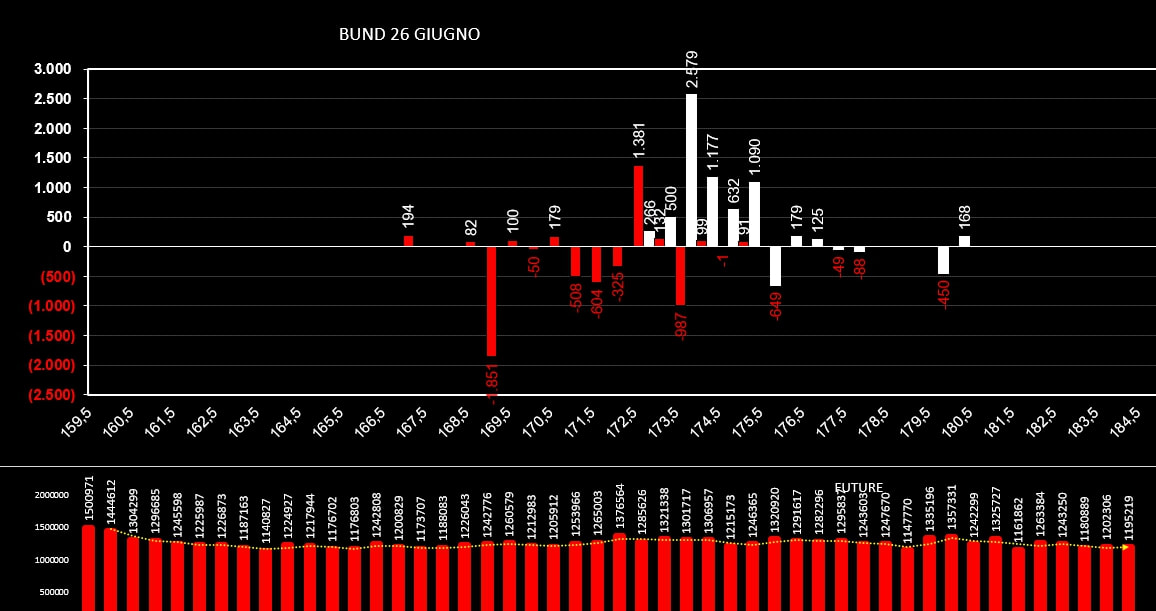

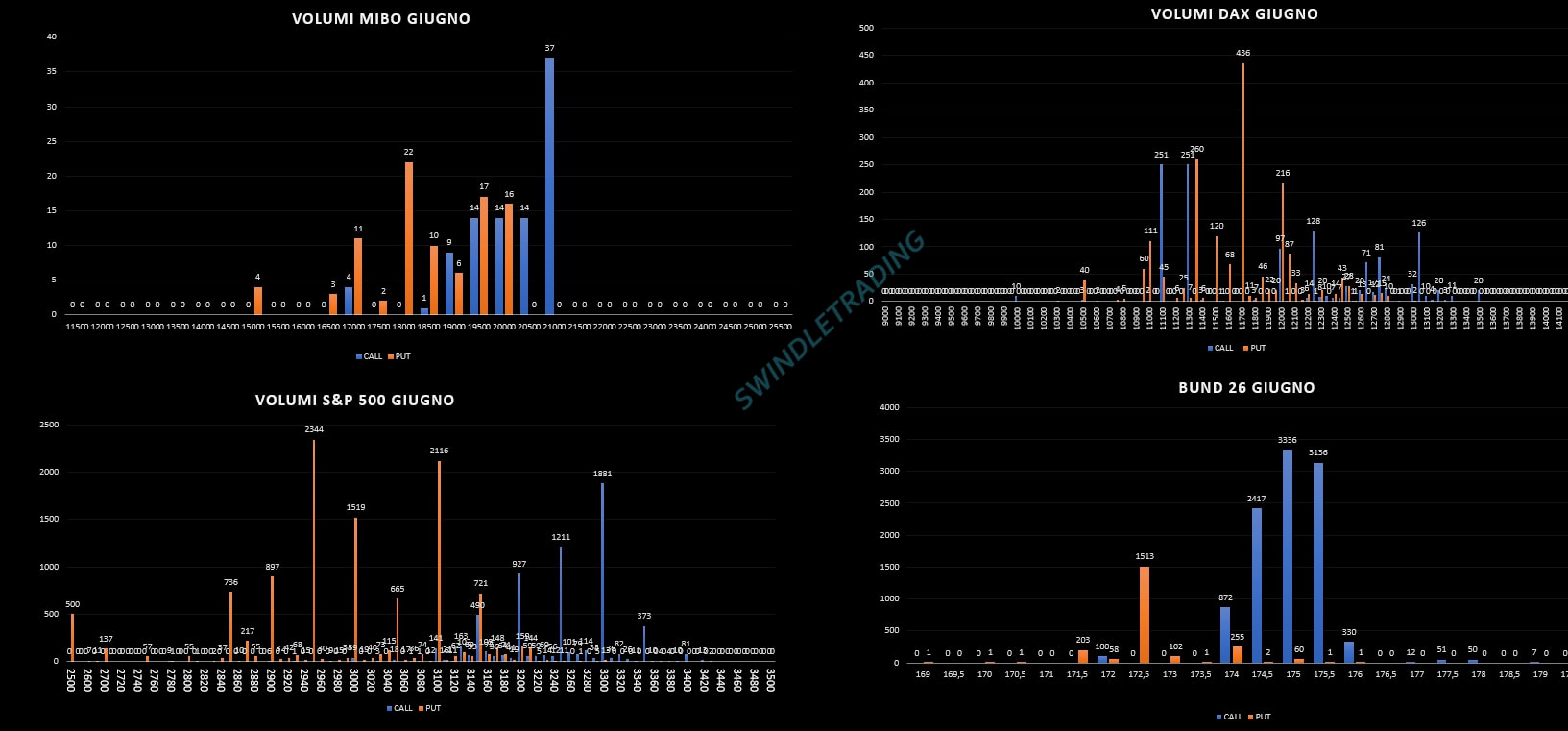

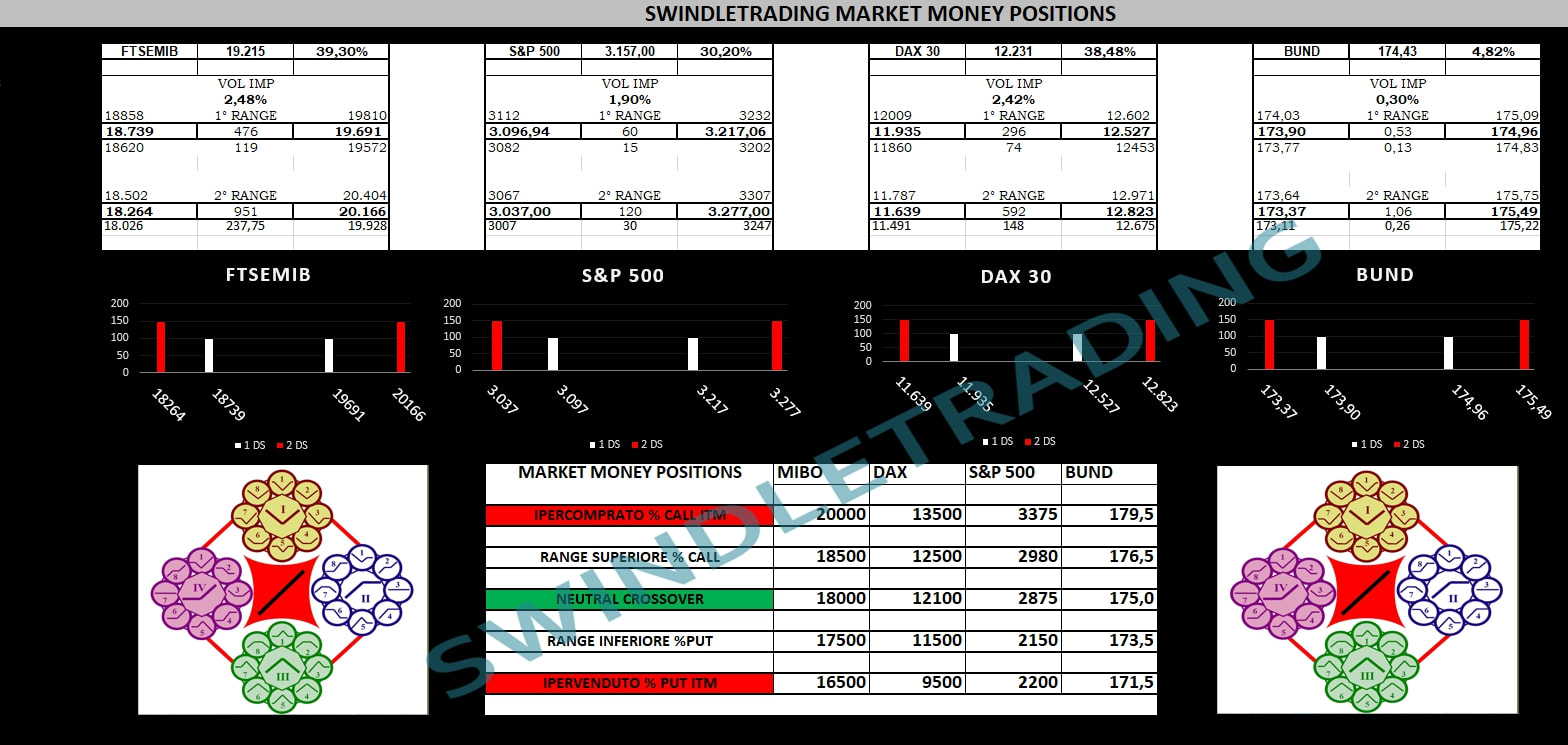

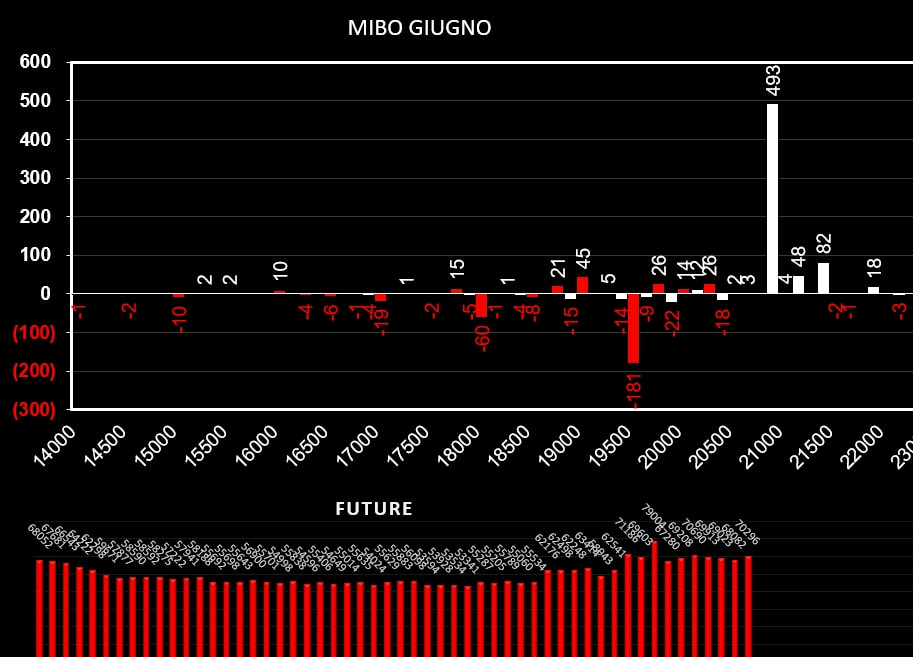

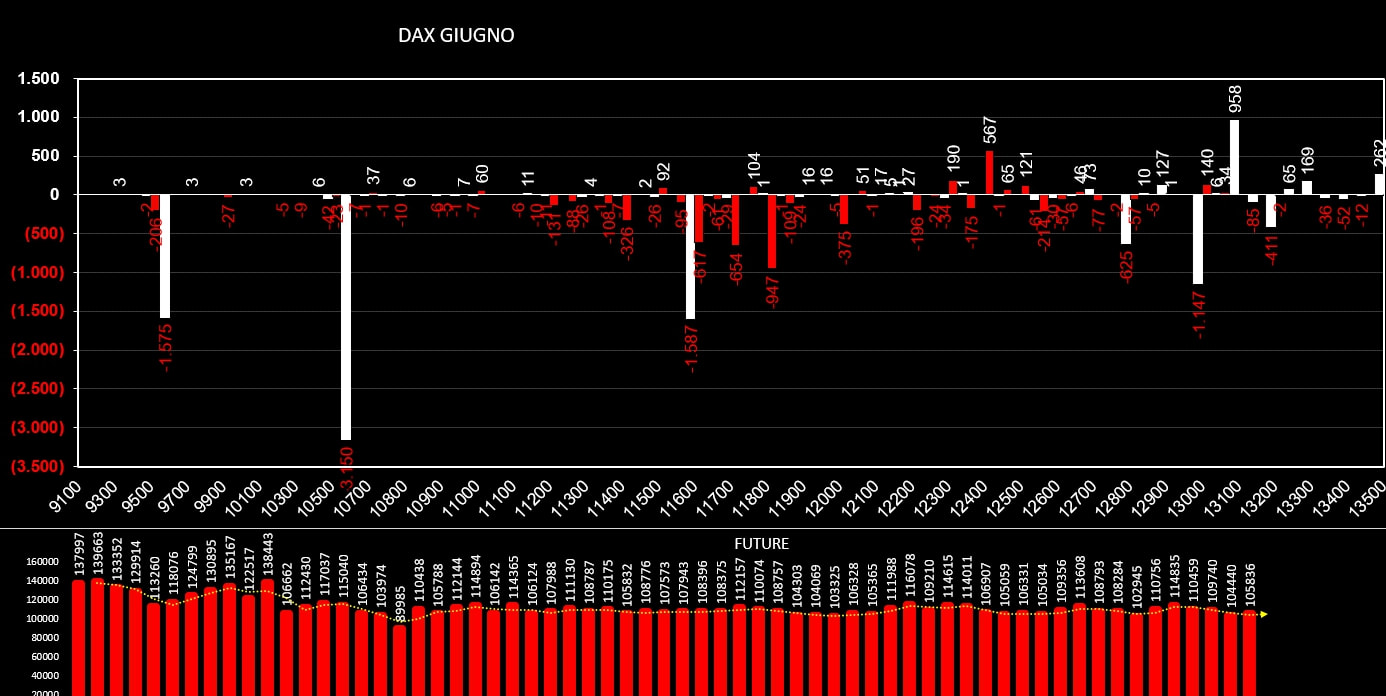

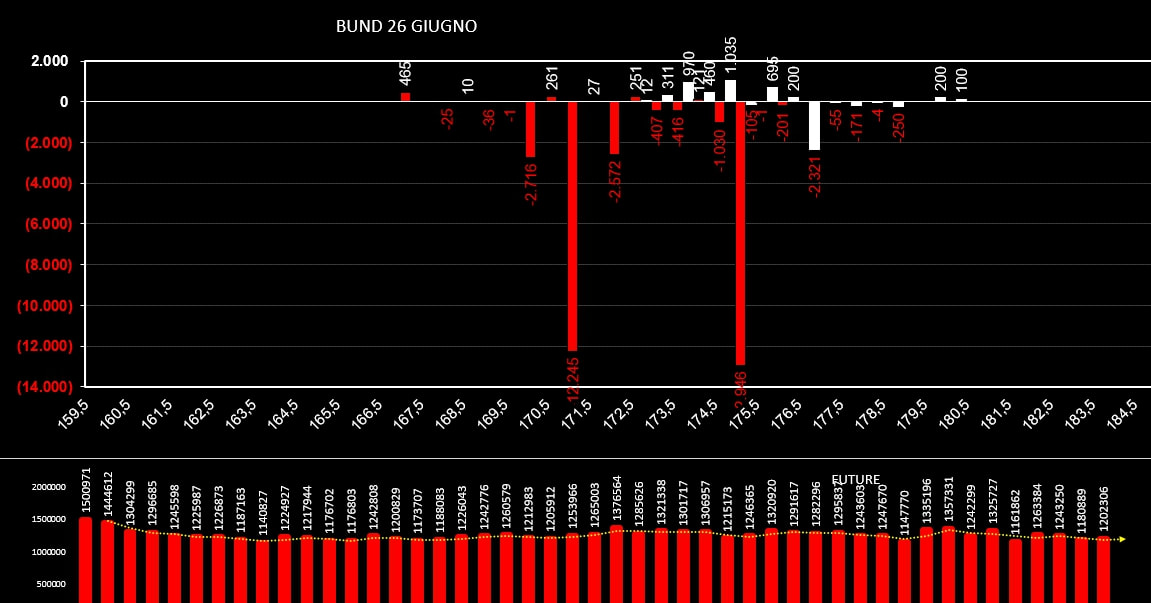

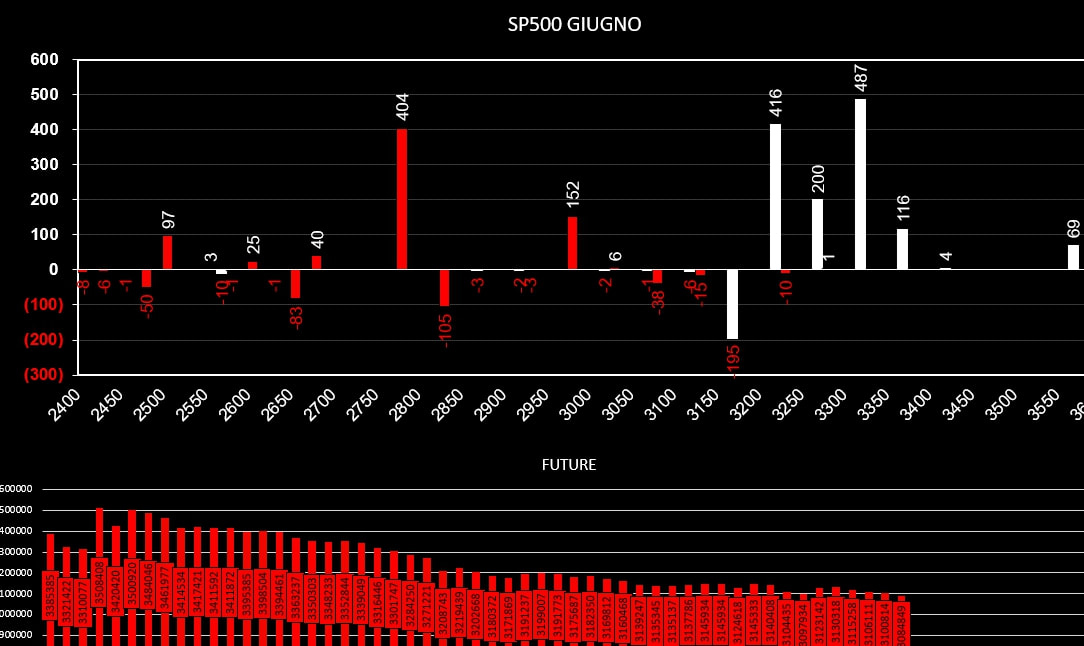

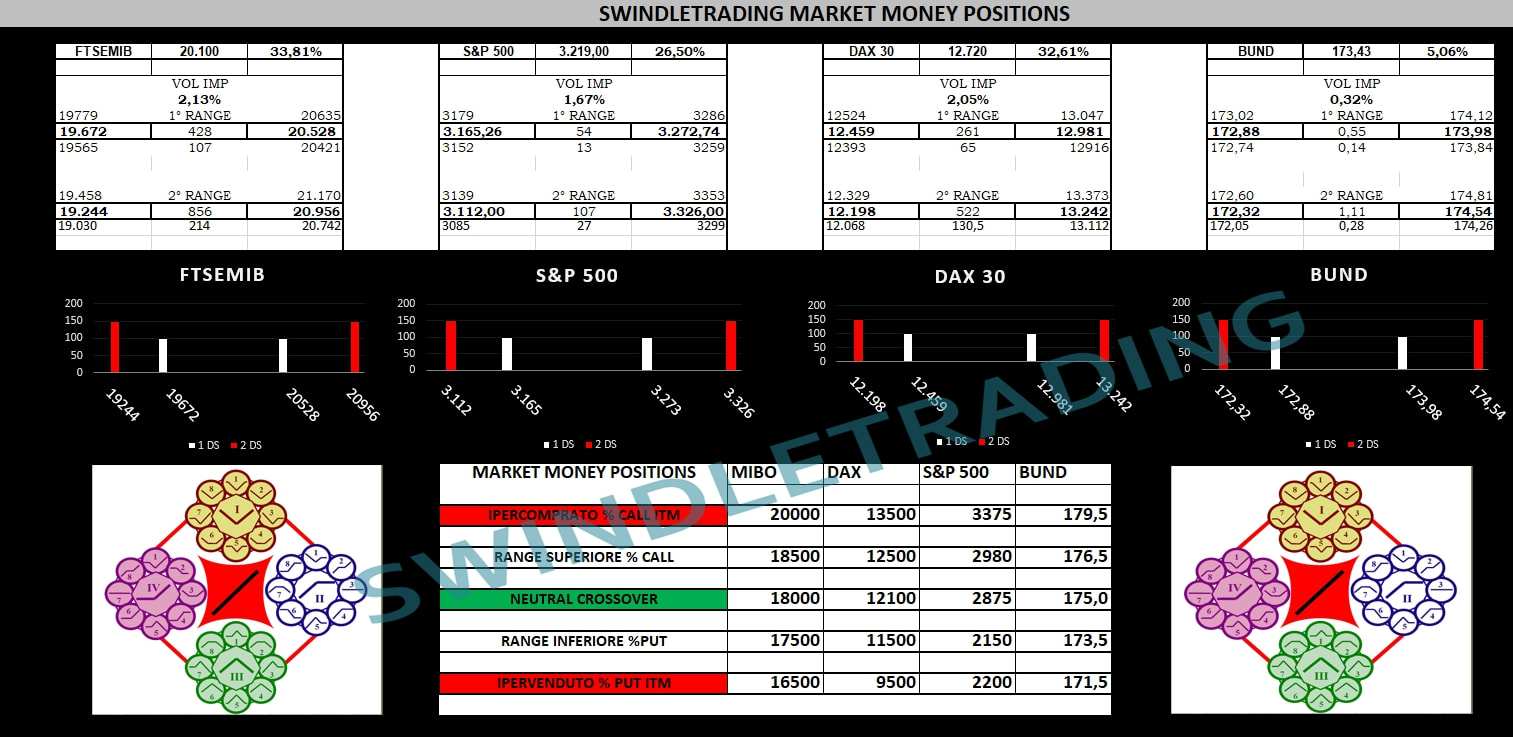

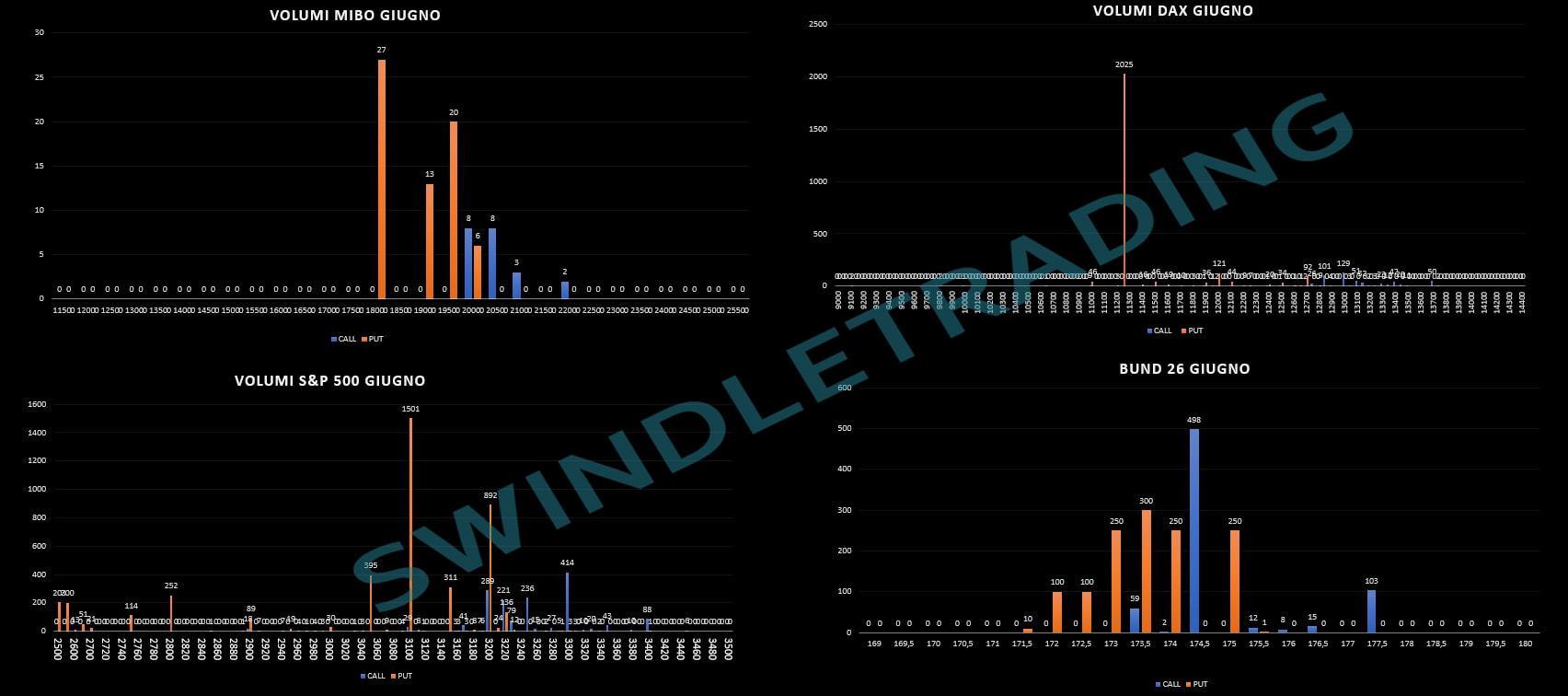

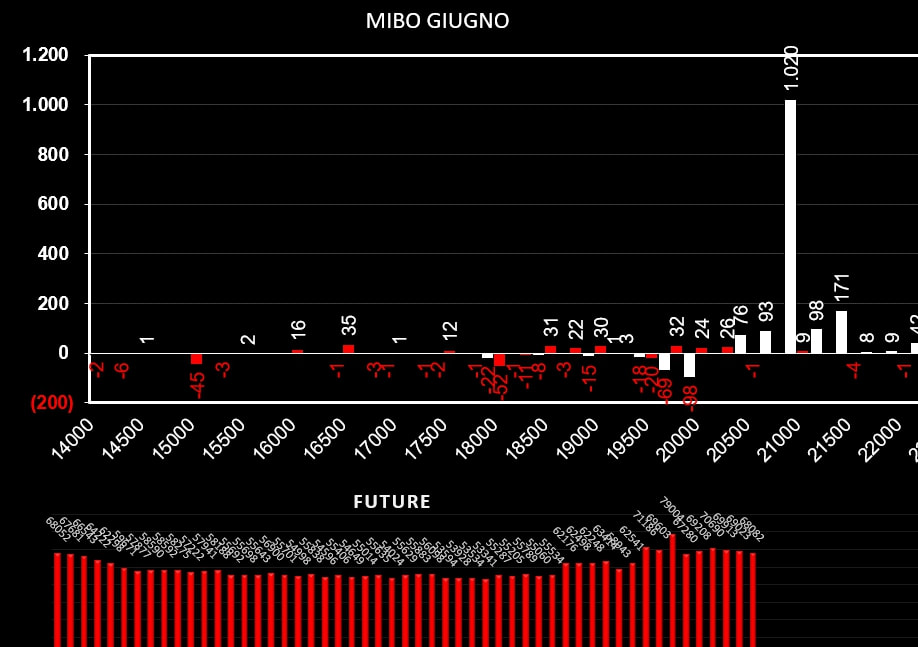

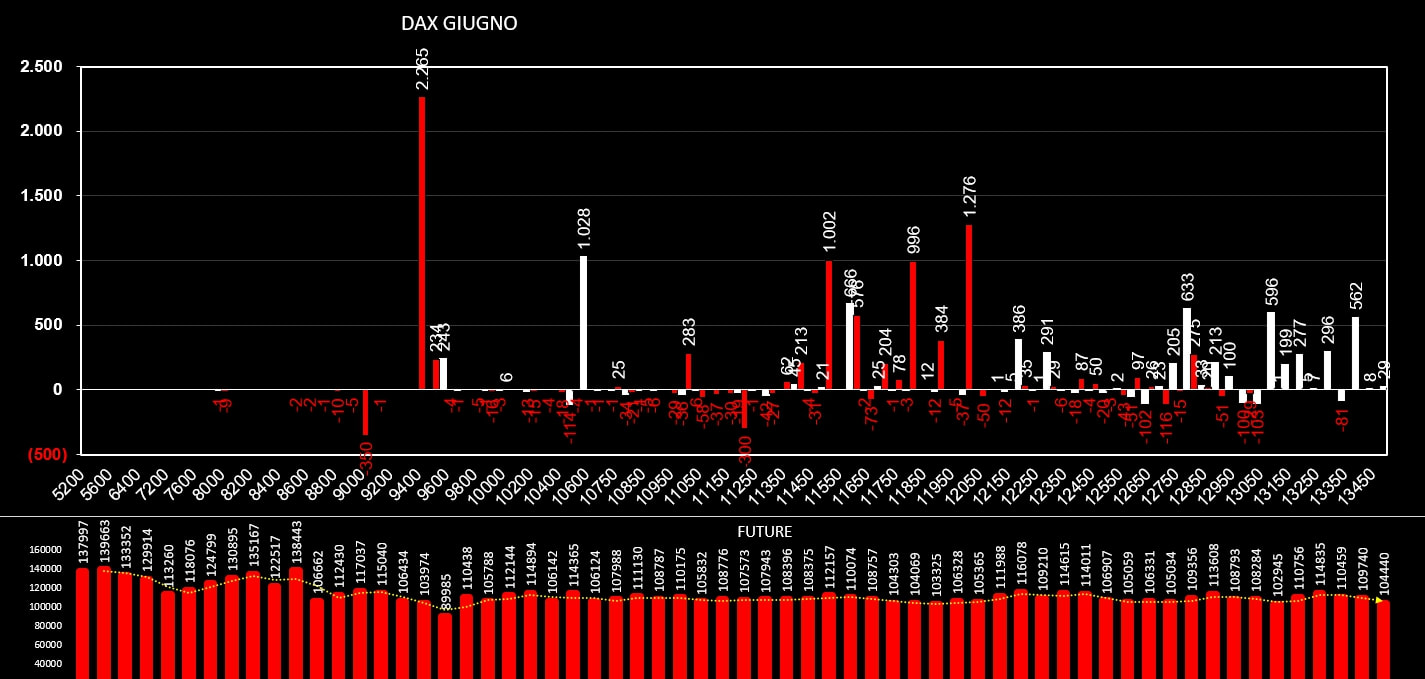

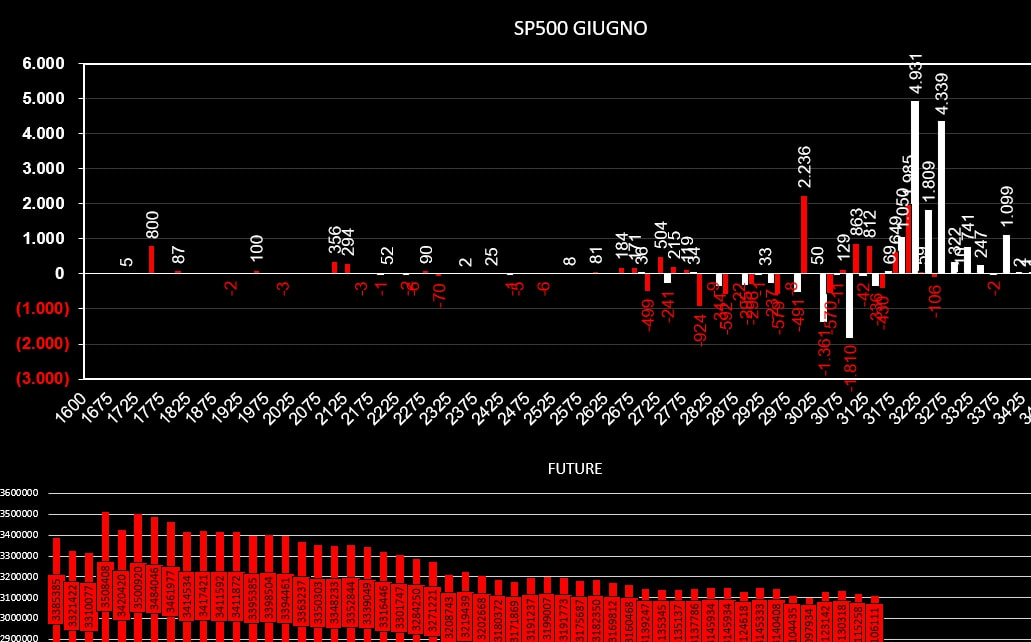

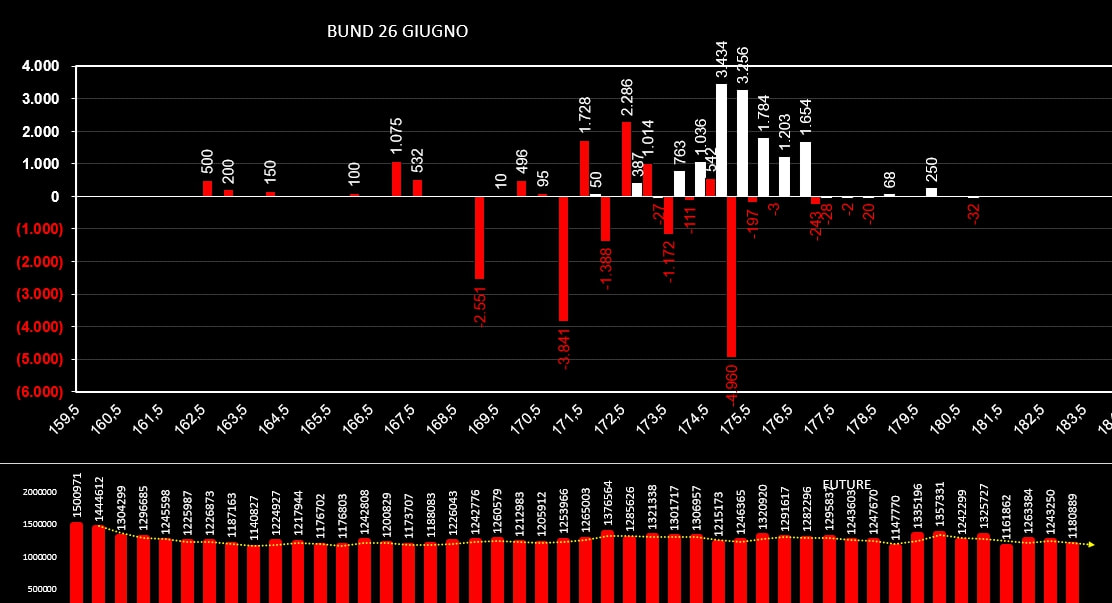

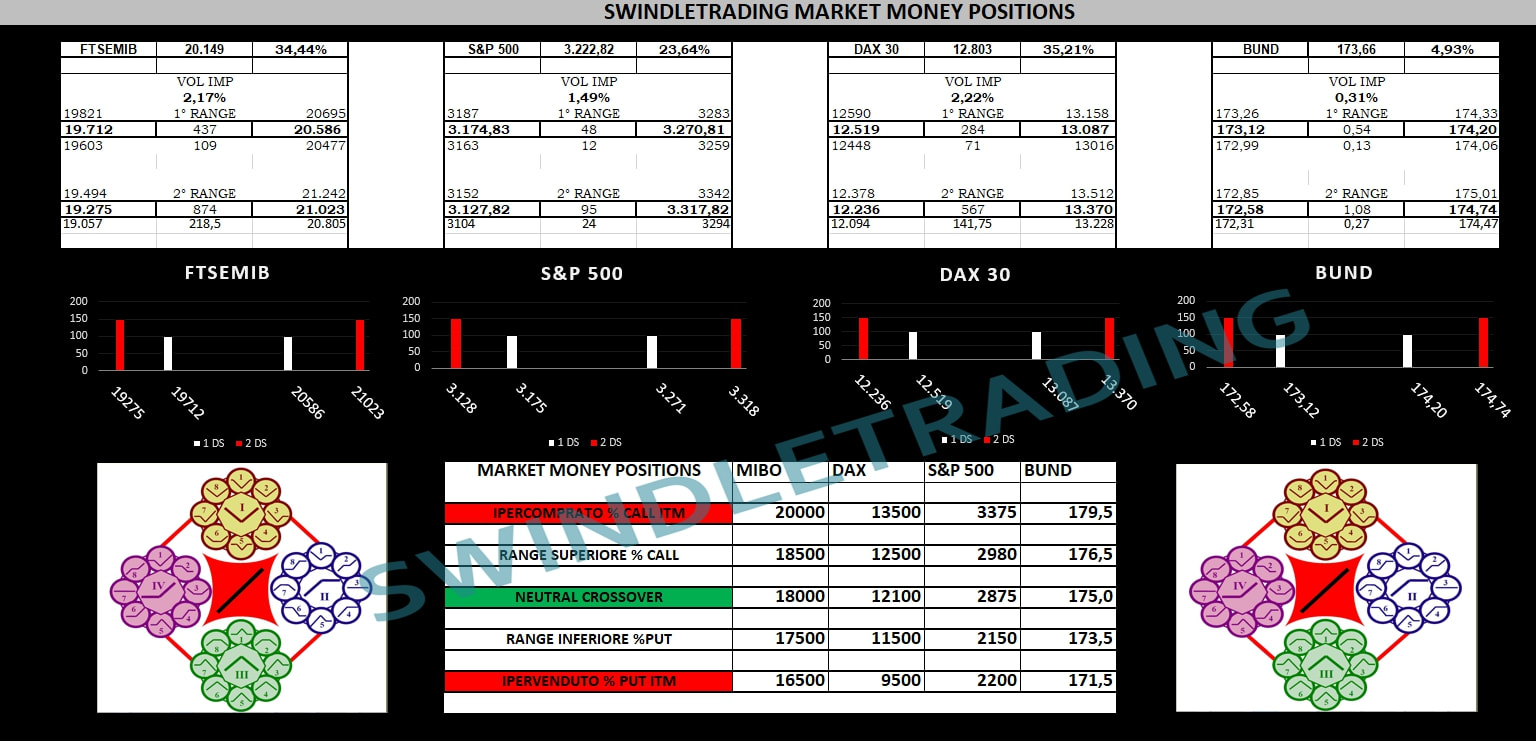

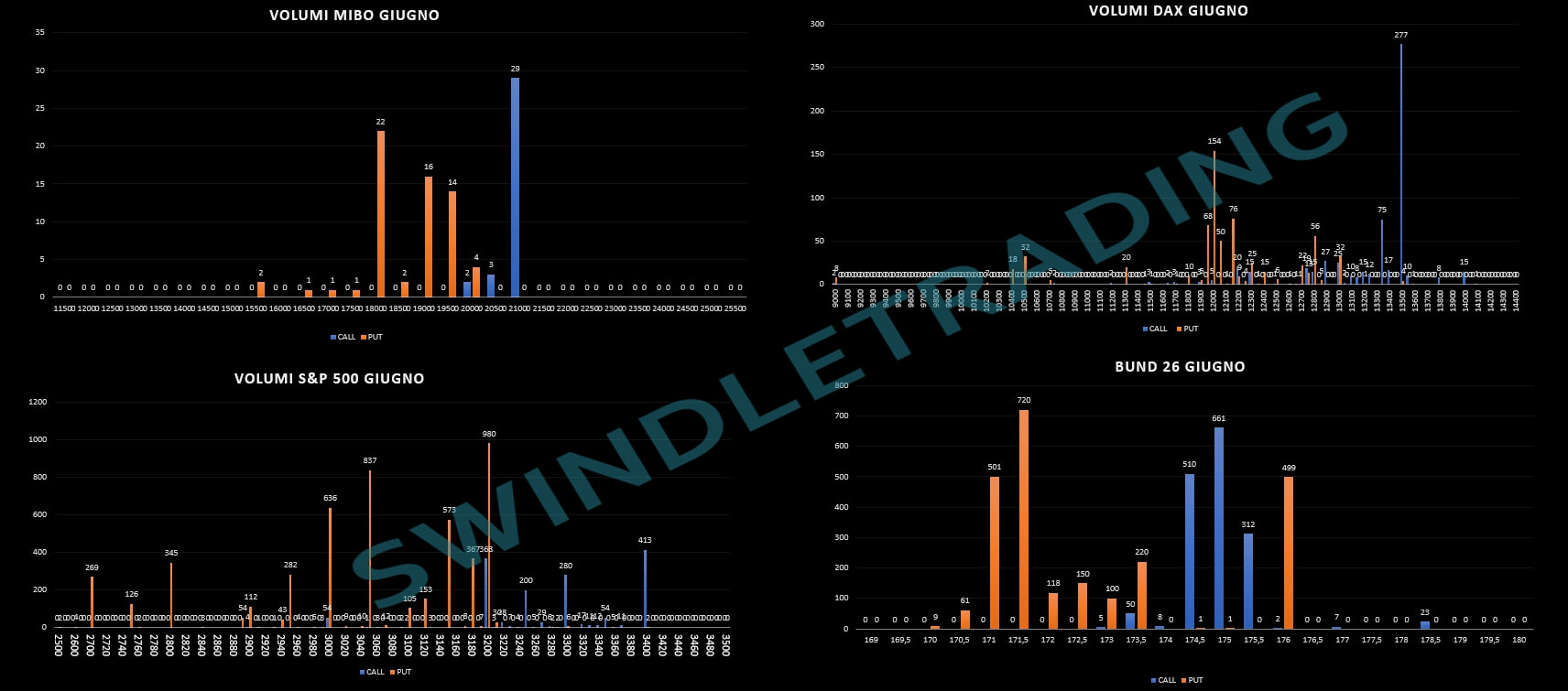

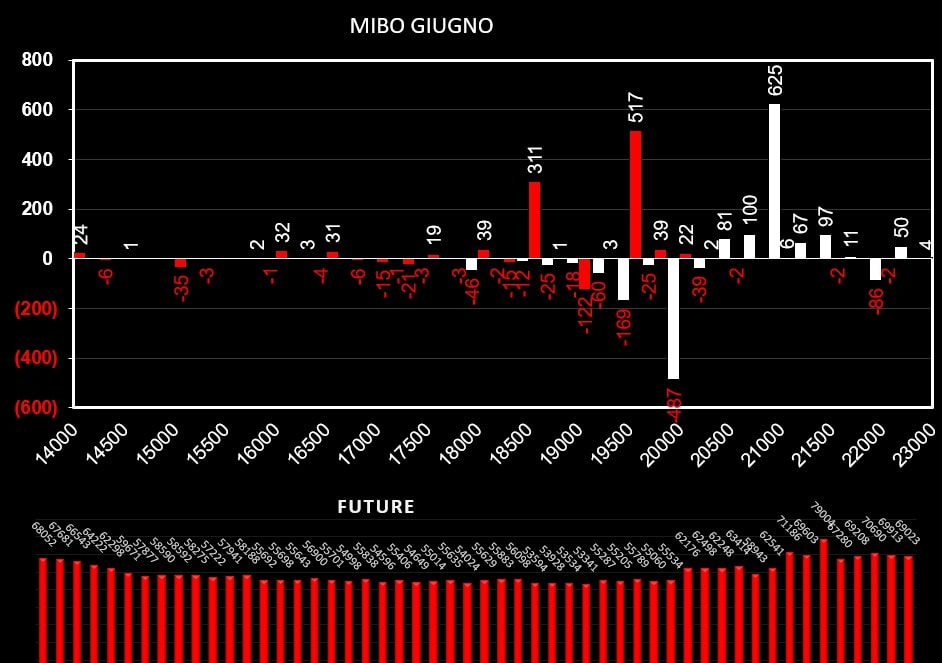

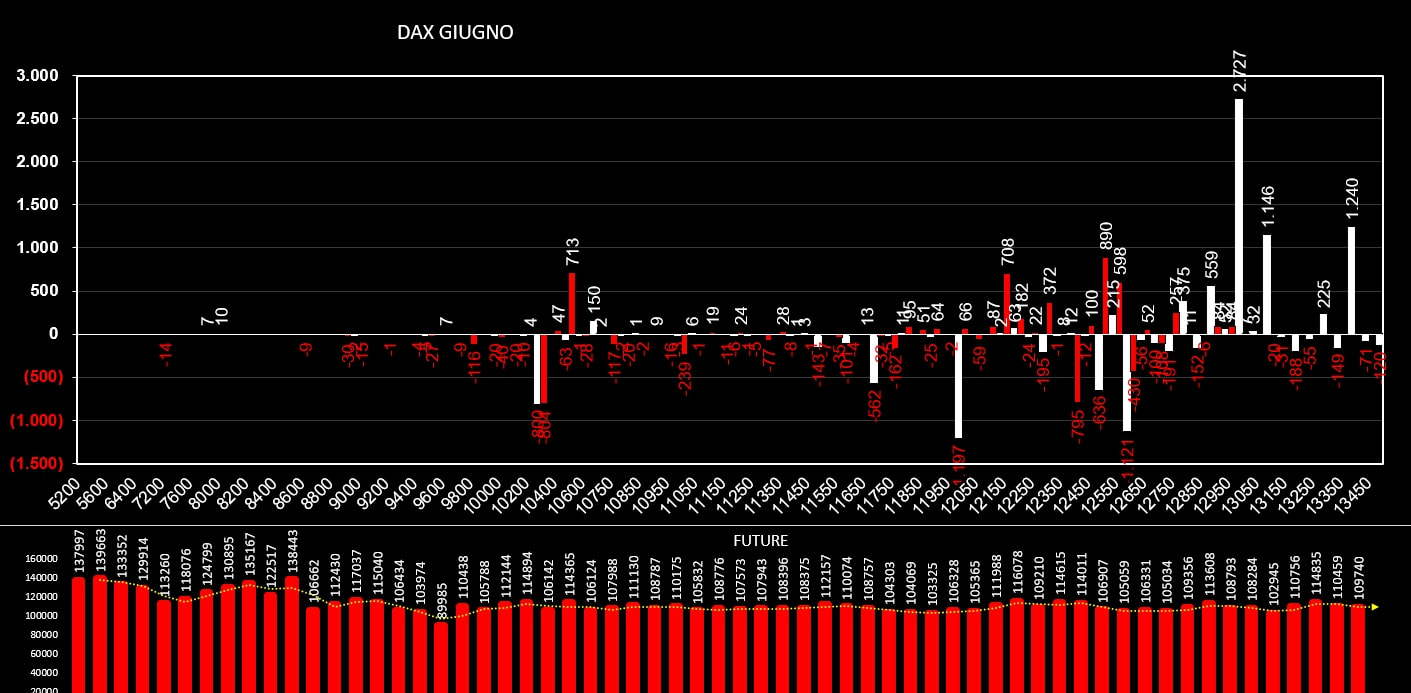

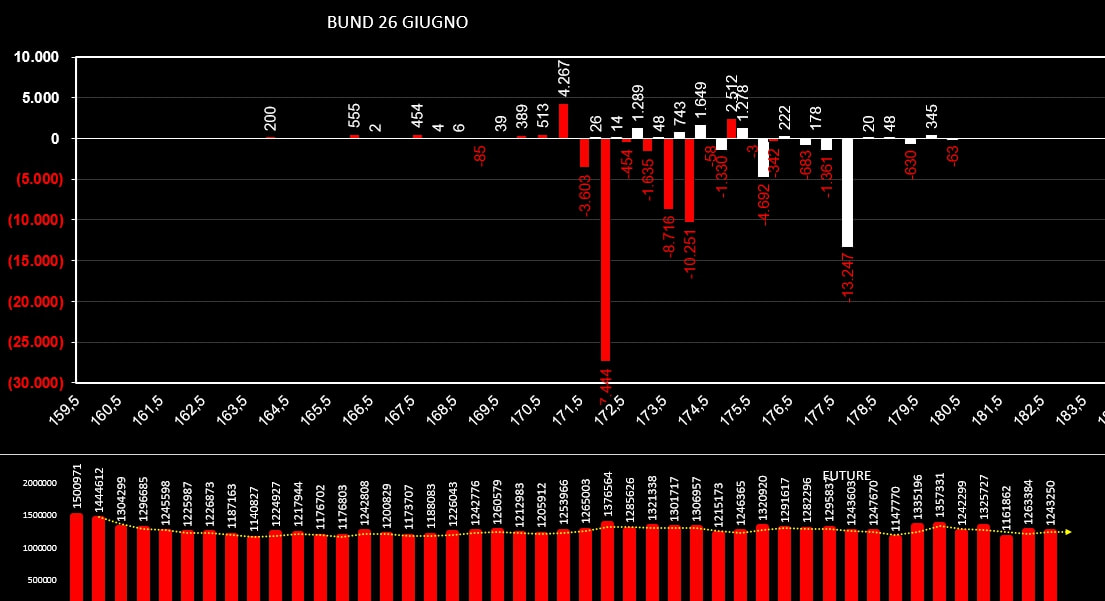

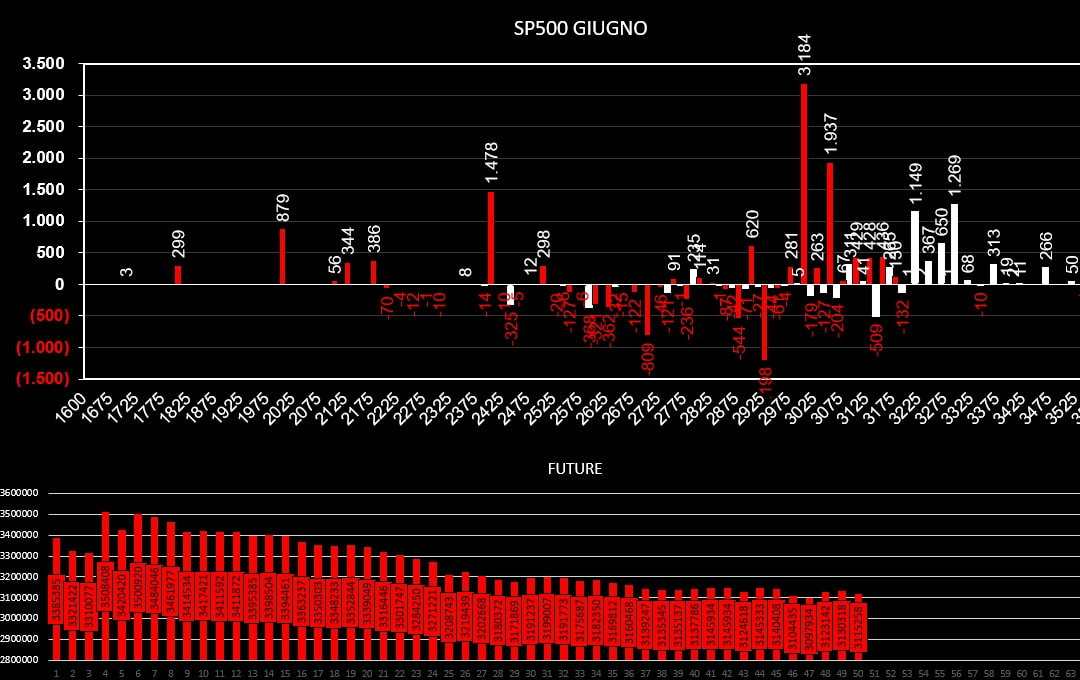

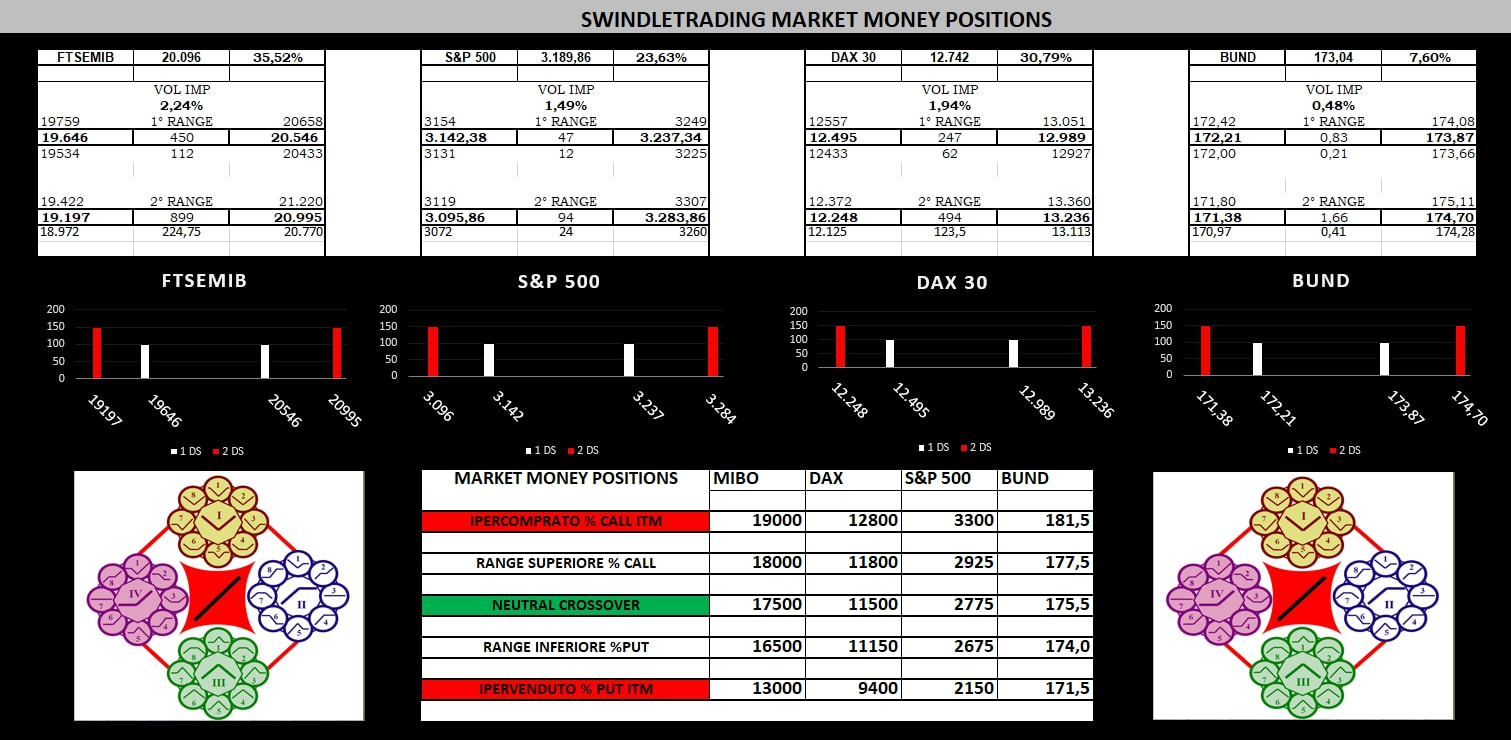

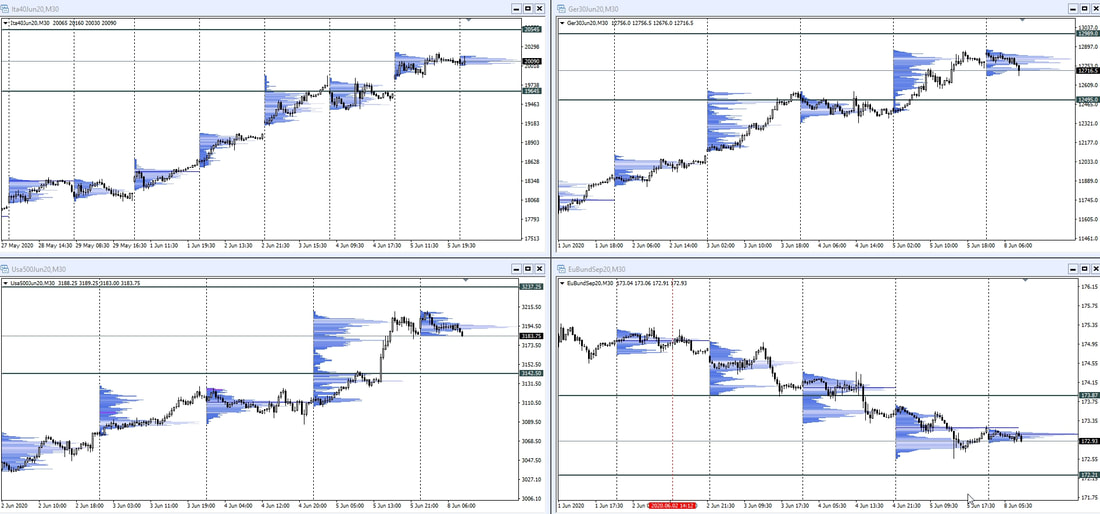

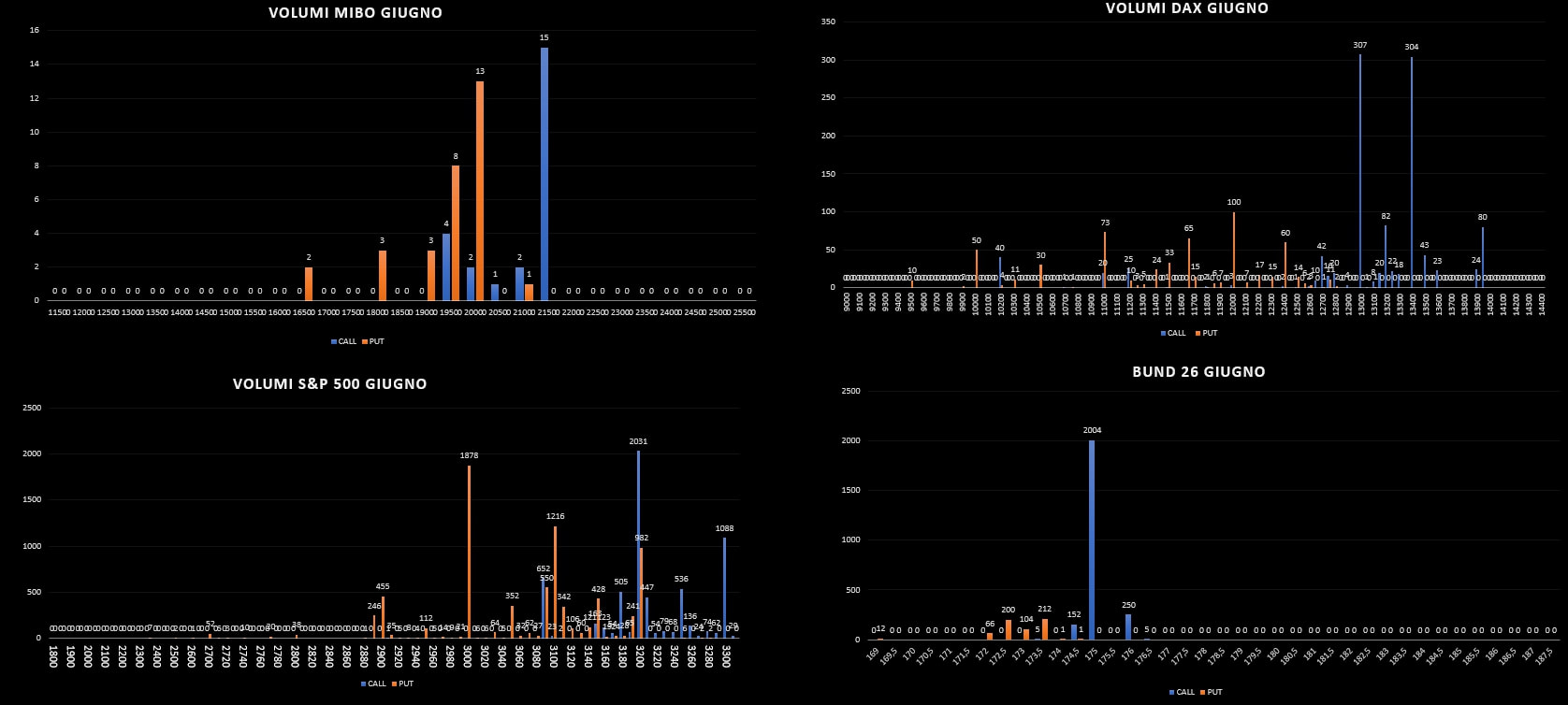

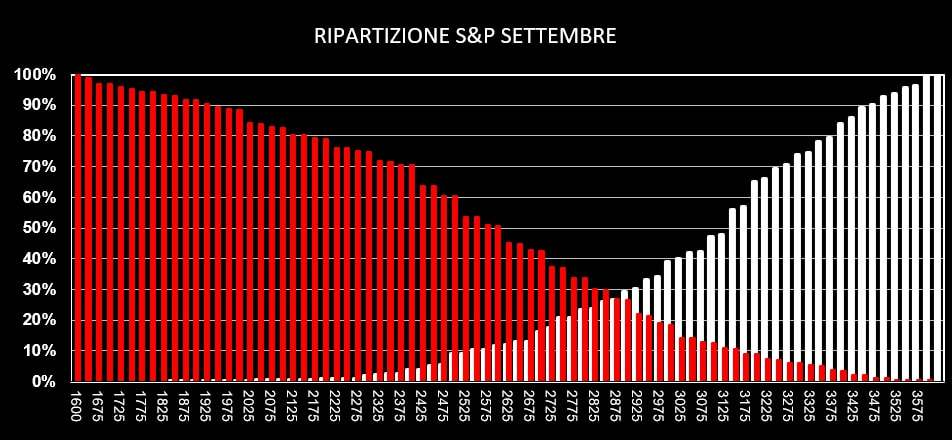

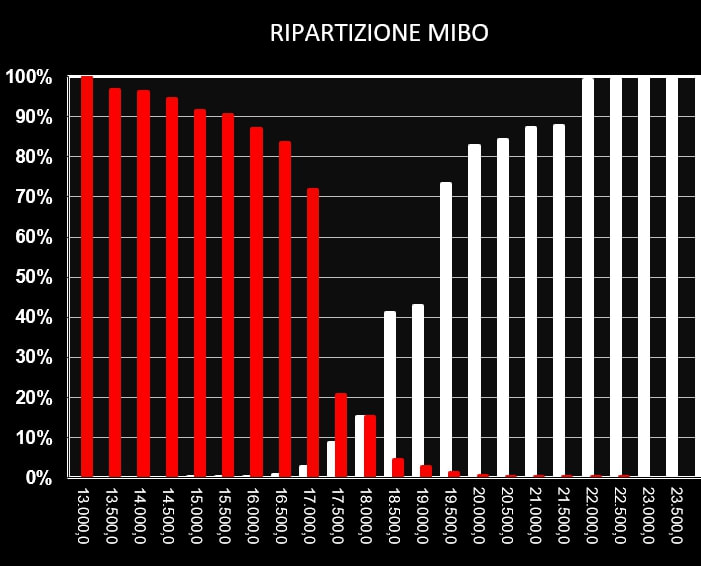

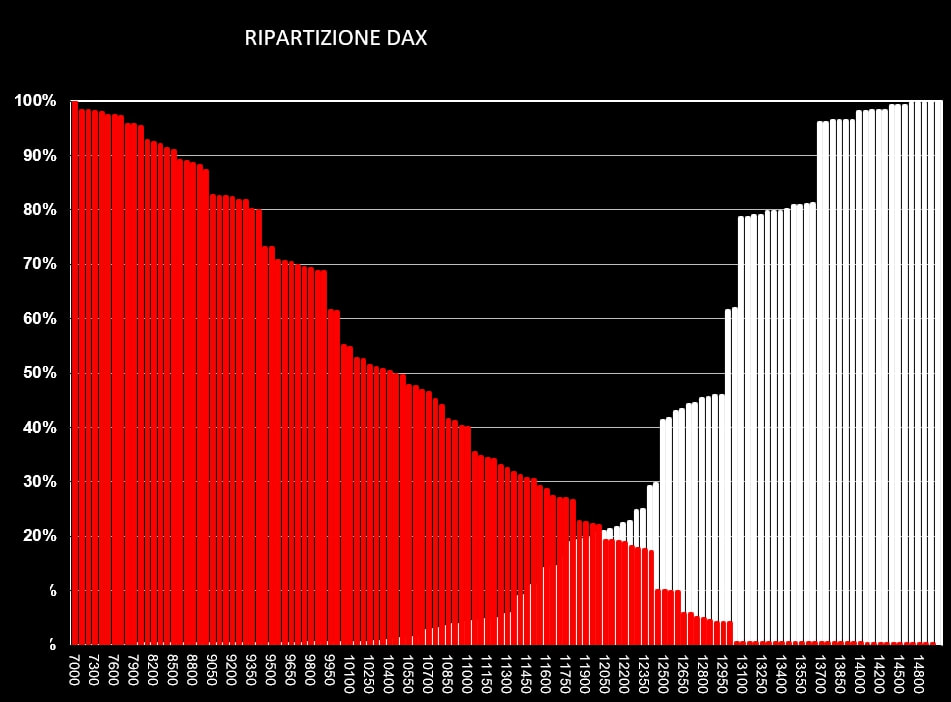

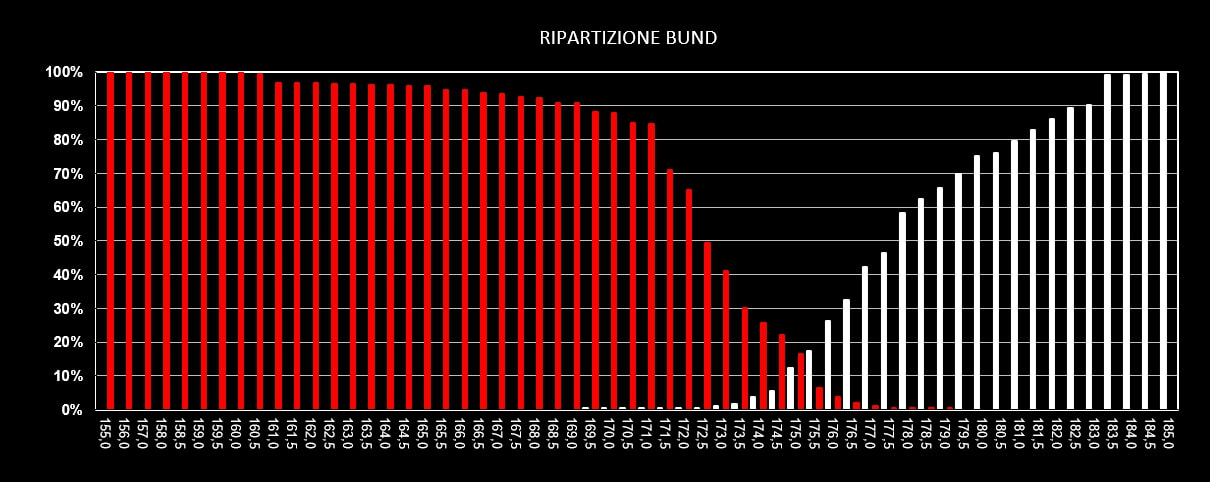

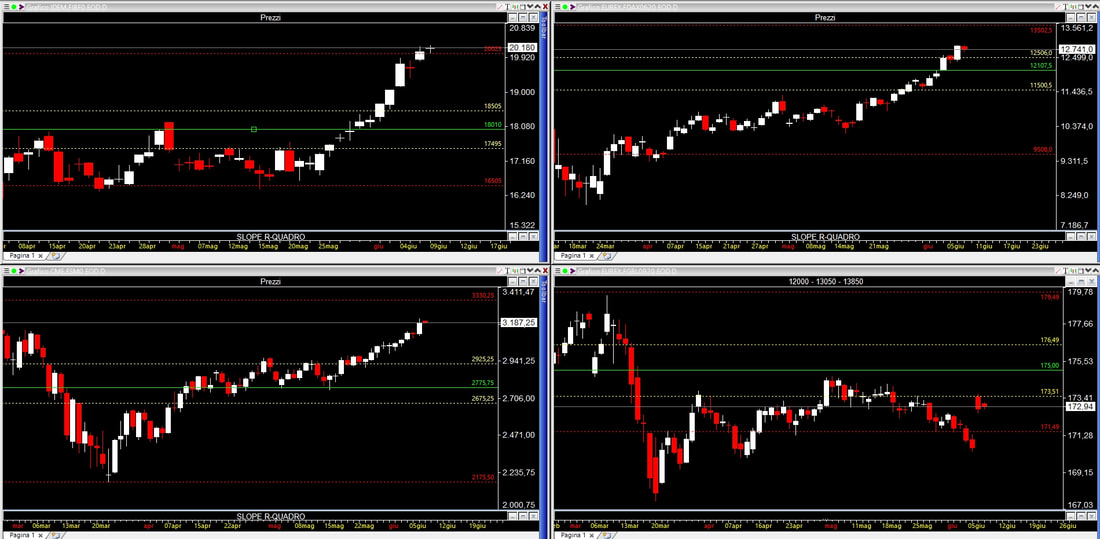

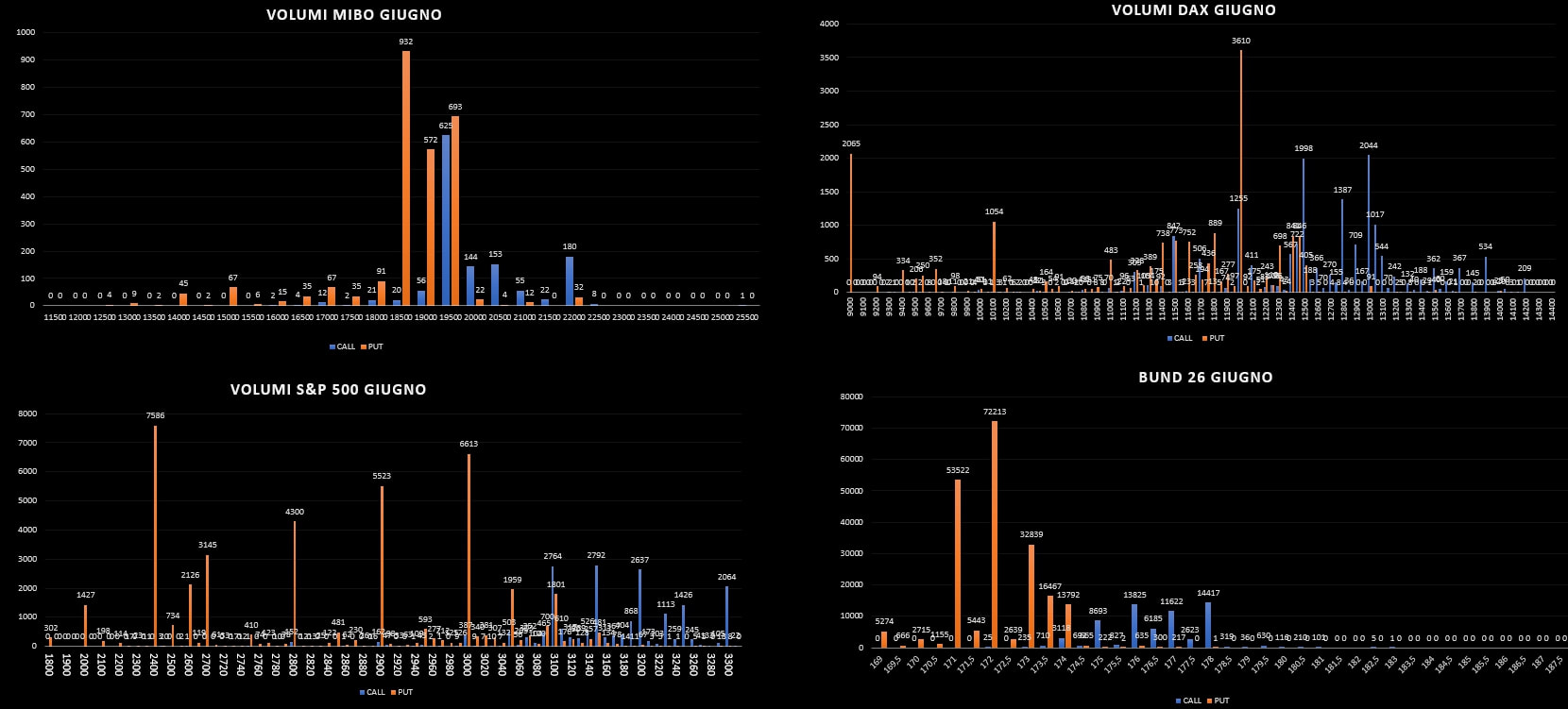

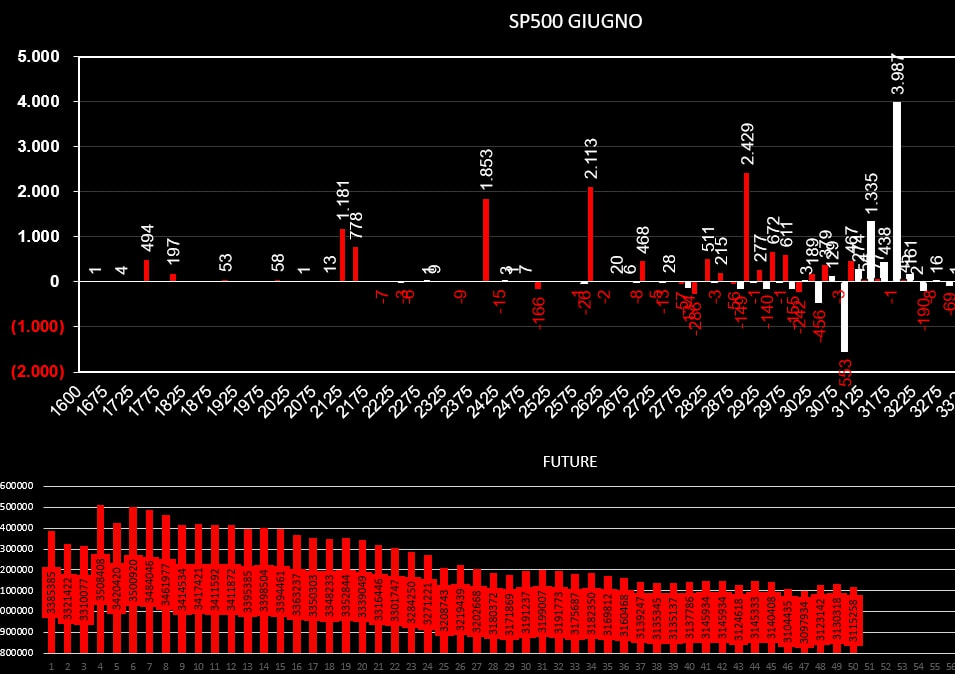

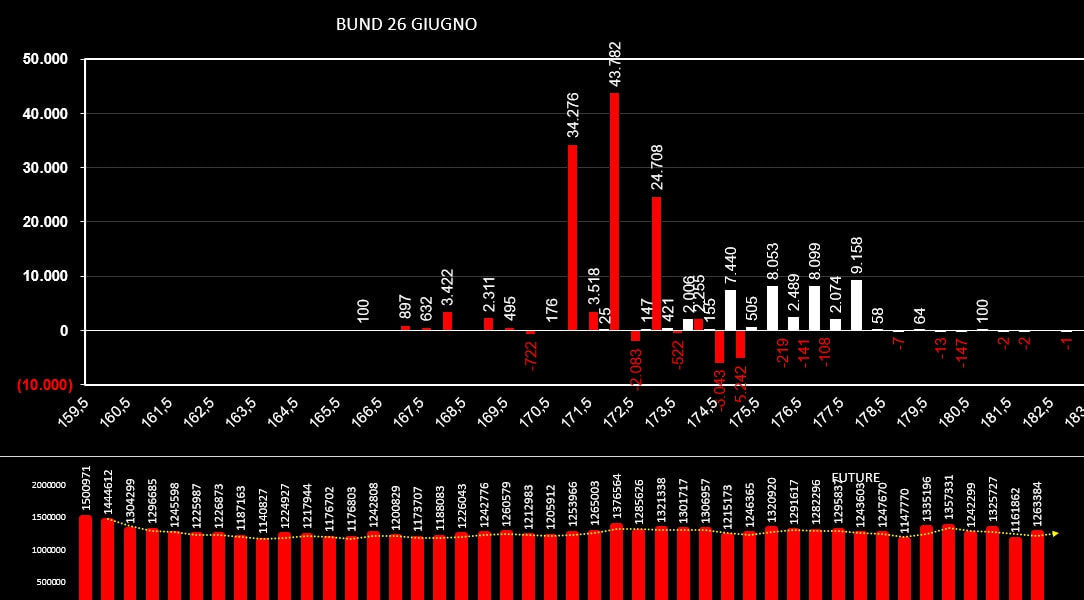

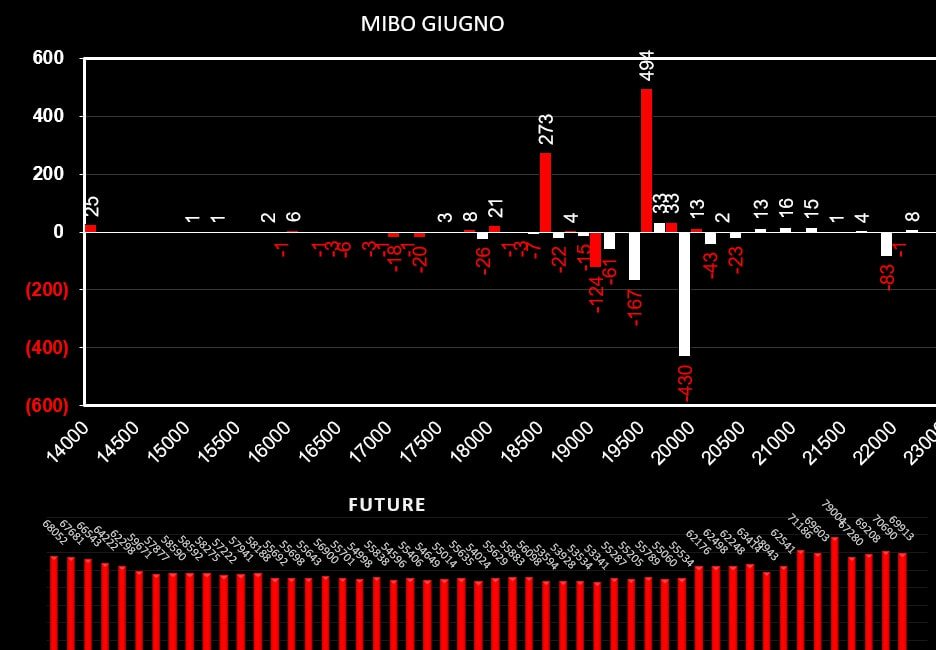

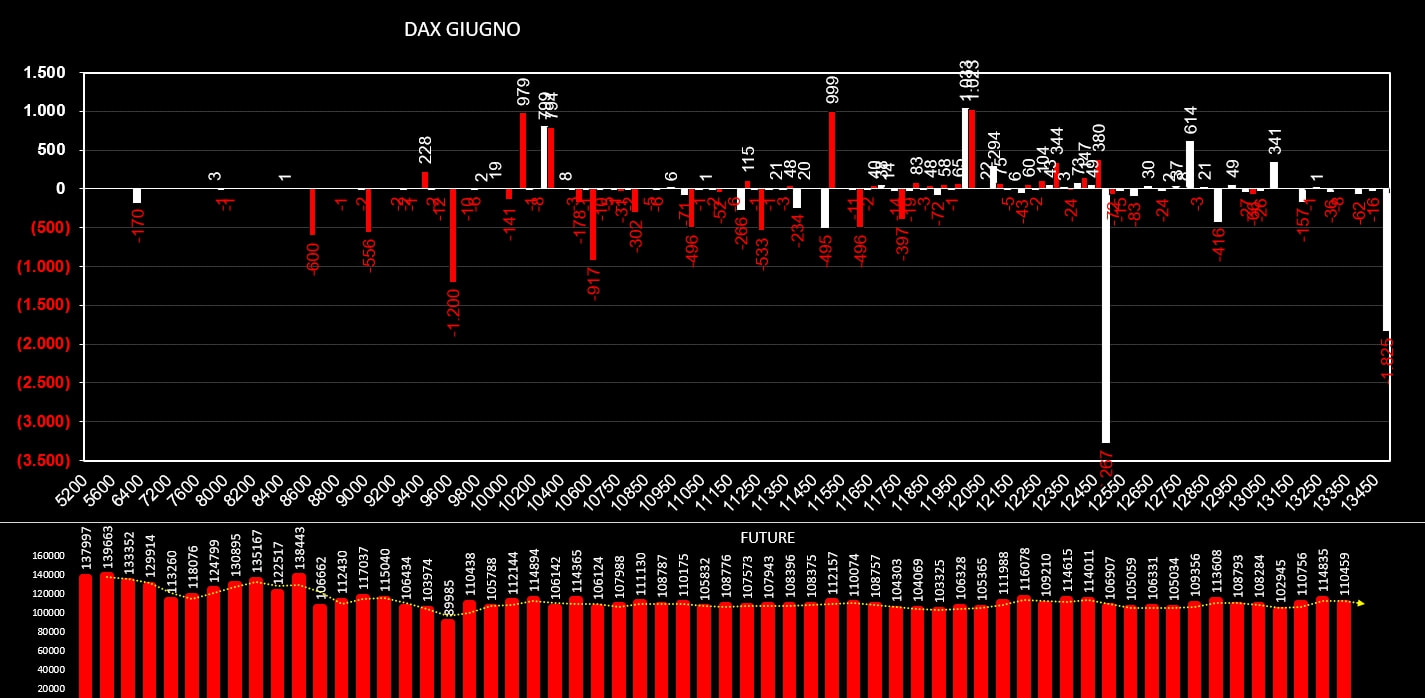

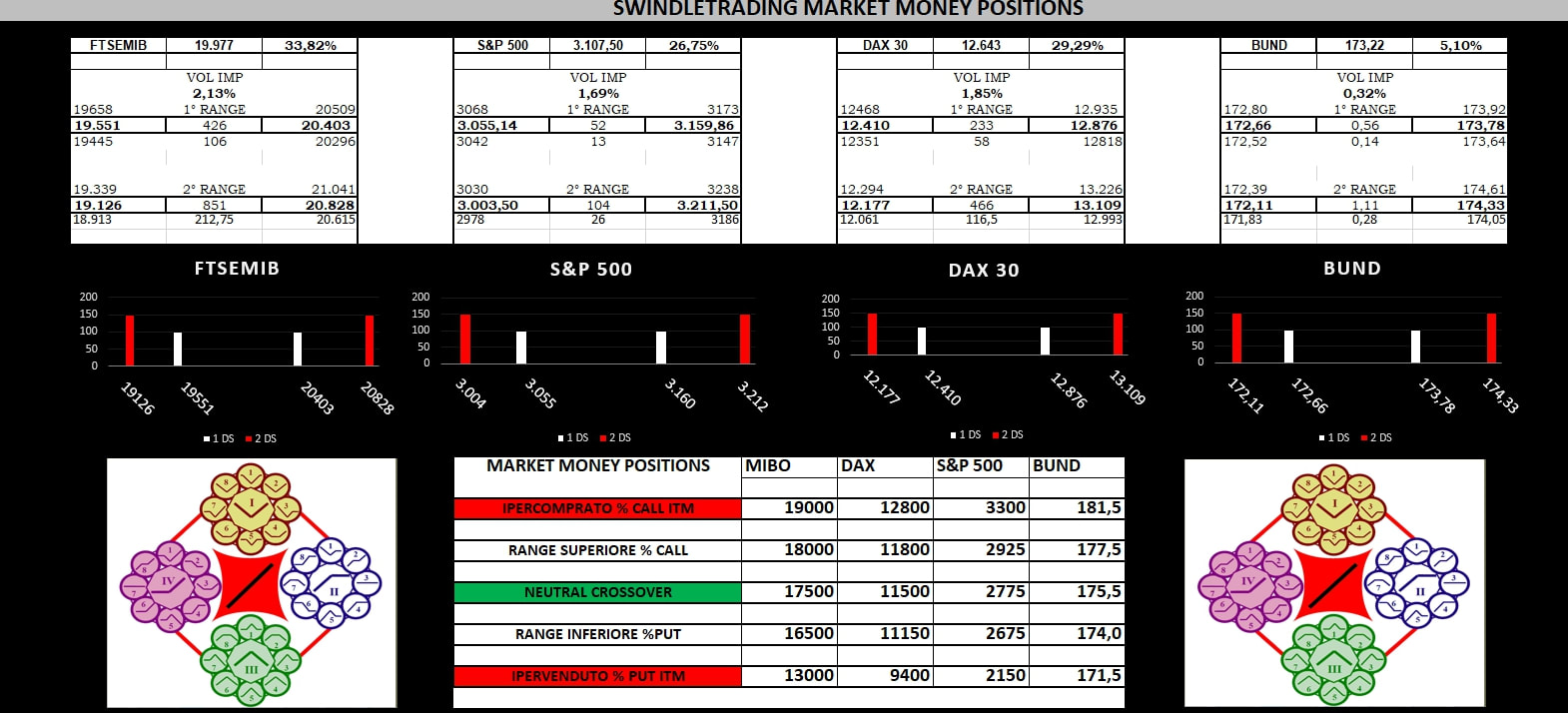

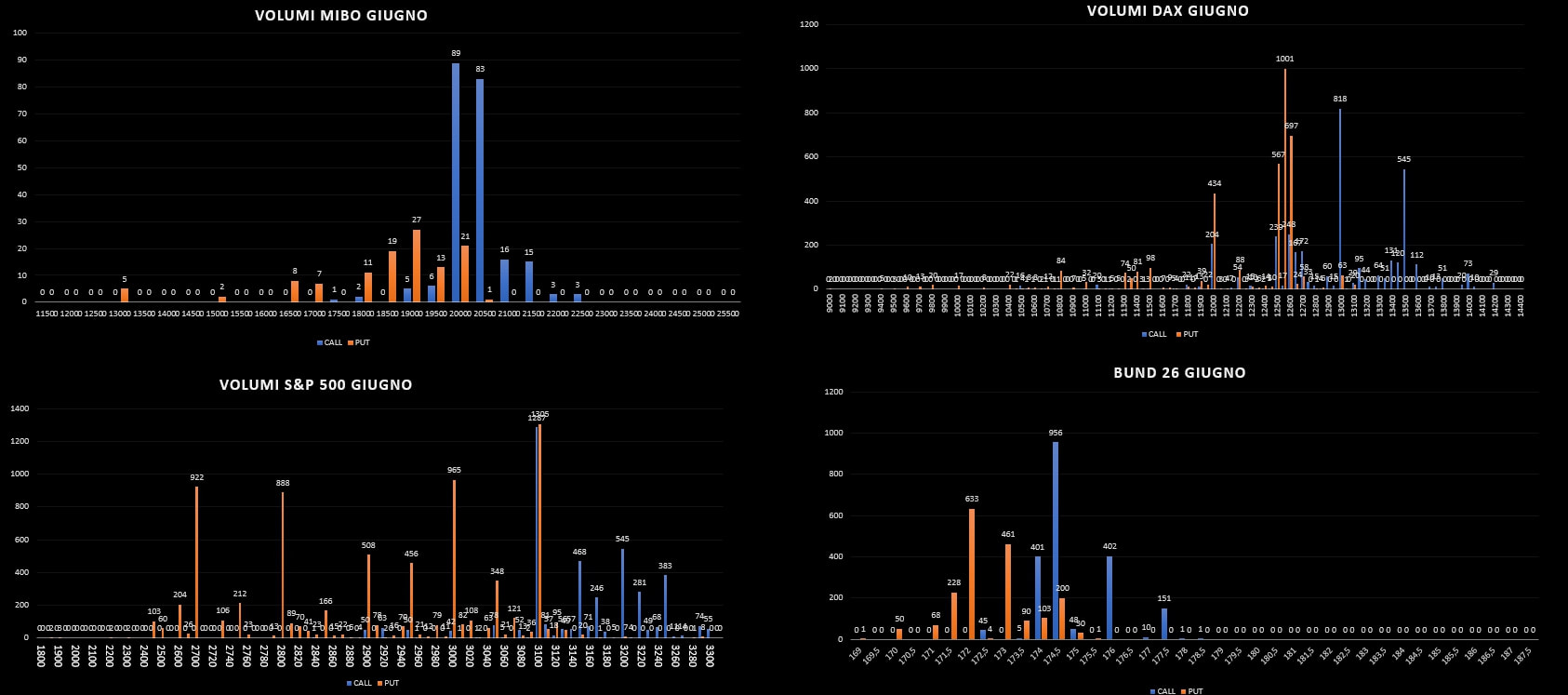

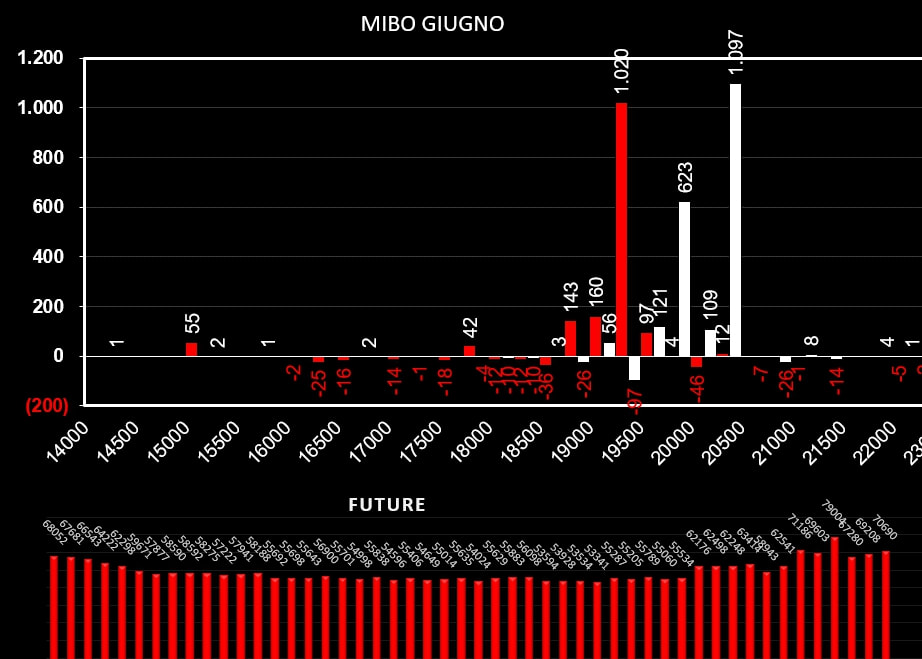

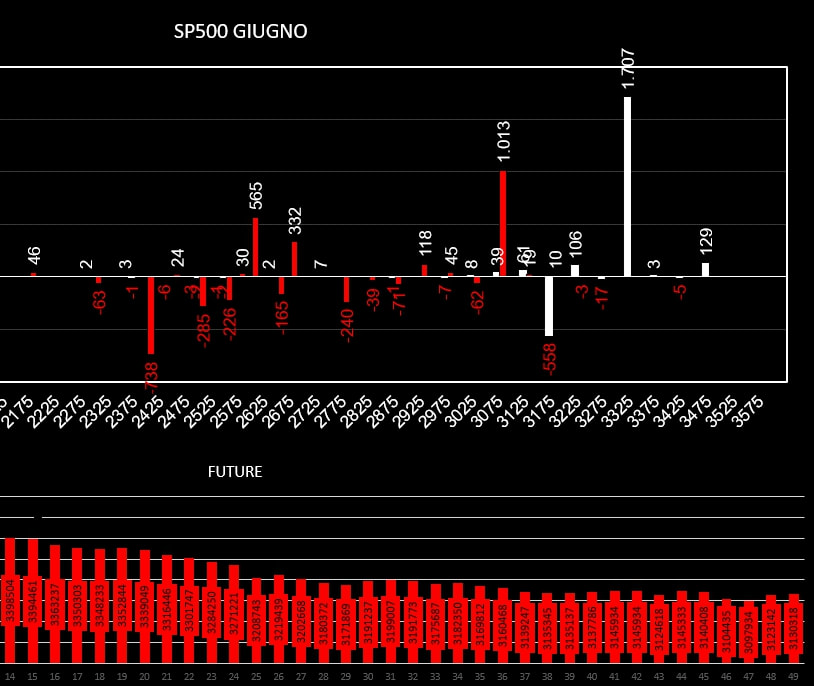

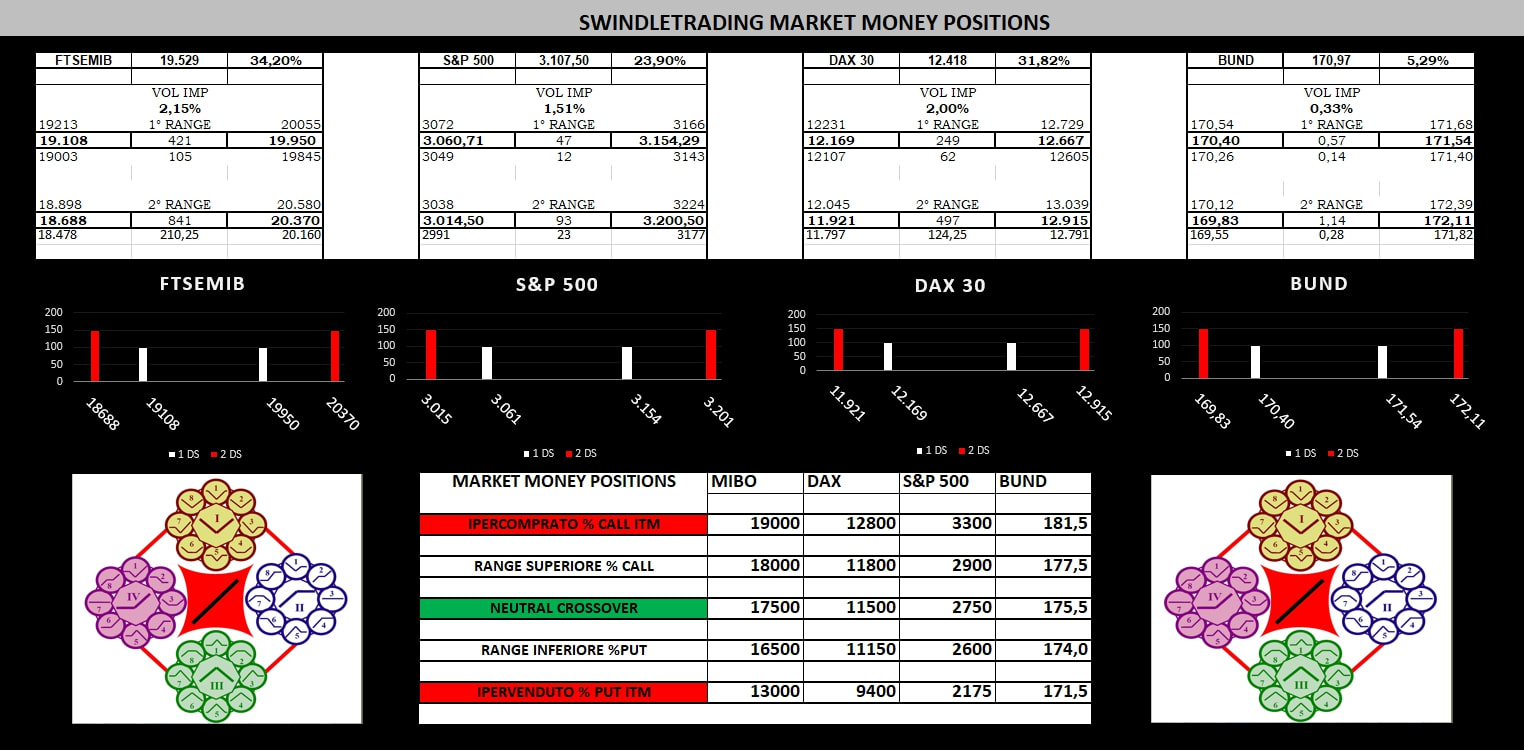

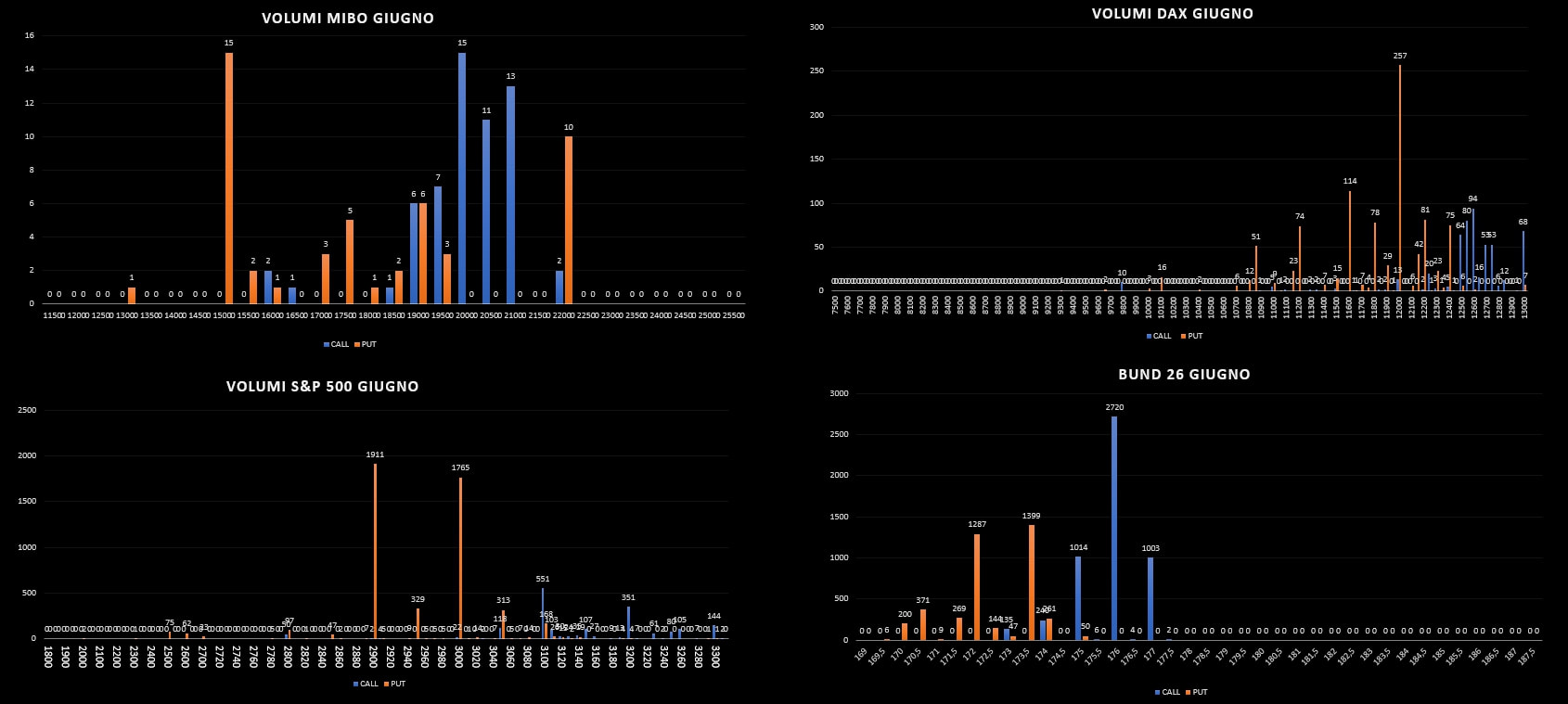

Ormai prossimi alla importante scadenza trimestrale del 19 Giugno è necessario iniziare ad osservare le movimentazioni ed i rollaggi di posizioni che vengono effettuati sia sulla fronte mese Luglio che sulla successiva Trimestrale a Settembre. Sulle Mibo per la scadenza Giugno, nonostante il forte trend giornaliero, si segnalano poche movimentazioni. Al contrario, se andiamo ad analizzare le scadenze Luglio e Settembre e prendiamo come periodo di riferimento gli ultimi sette giorni, notiamo che a farla da padrone sono i tanti ingressi di put posizionate da strike 18000 a strike 19000, su Luglio, e strike 18000 su Settembre. Quasi nulli i posizionamenti in call. La strategia del mercato è, per il momento, nettamente lateral rialzista. Su S&p, per quanto riguarda la scadenza Giugno, si assiste ad un riposizionamento di Put a partire da strike 2950 e nuovi aumenti di call a partire dal strike 3150. Analizzando, come per le mibo, gli ultimi sette giorni di borsa, assistiamo alla apertura di put a strike 2900 e 3000 e ad un nuovo posizionamento interno di call che sono state chiuse a strike 3150 e riposizionate internamente alla chain sullo strike 3050. Ore 9.30 Volumi di apertura, Volatilità implicita e deviazioni standard. Ad una manciata di giorni dalla importanti scadenze trimestrali andiamo visualizzare le movimentazioni effettuate. Sulle Mibo chiusura di 1147 put a strike 19000 e di 604 call otm a strike 20500. Sul Dax aperura di call a strike 12100 e di put itm a strike 12000. Chiusura di 1039 put a strike 11700 ed apertura su aree di prezzo relativamente distanti, tra 11000 ed 11400. Anche su S&p sono entrate discrete quantità di put itm a strike 3200. Di contro si segnalano chiusure a strike 3100 e nuove aperture tra 2900 e 3075. Il Bund vede invece aumentare solo la componente put su un solo strike a 174,0. Per il resto si assiste ad una sostanziale chiusura di posizioni, per la maggior parte put sotto al prezzo. La situazione è effettivamente molto delicata. Siamo sotto scadenza ed ogni minimo scostamento di prezzo costringe gli operatori a rischio gamma a movimentare rapidamente il proprio portafoglio e questo può provocare per tutta la settimana consistenti aumenti di volatilità e frequente erraticità dei prezzi. Vi ricordo il mio intervento alla Zoom Room di IT Forum di giovedì 18 Giugno alle ore 11.25 dove parlerò dell'utilizzo della funzione di ripartizione per seguire i movimenti monetari degli operatori: https://www.itforum.it/giovedi18/ Ore 9.30 Volumi di apertura, volatilità implicita e deviazioni standard. Ho il piacere di comunicare che Giovedì 18 Giugno alle ore 11,25 sarò relatore di un evento live nella Zoom Room di IT FORUM di IT FORUM sui seguenti argomenti: Open Interest - Funzione di Ripartizione - Aree di Prezzo Al termine dell'intervento, tutti i partecipanti potranno approfondire gli argomenti accedendo all'area dedicata presente in piattaforma, semplicemente cliccando sull'icona relativa. Per iscriversi gratuitamente come miei ospiti all'evento Live o rivedere le repliche, vi invito a cliccare sul seguente link e registrarvi con le vostre credenziali: ISCRIZIONE ITForum presenta “ ITForum Online Week" dal 15 al 19 giugno un evento unico dedicato al trading e agli investimenti. Una settimana intera di workshop online, lanciati ogni mattina dallo studio televisivo di BFC Media che darà il via a 40 workshop formativi che vedranno coinvolti i migliori trader nazionali e internazionali, esperti di investimenti e personalità di spicco dei settori economia e finanza: www.itforum.it Questo il programma completo della giornata: it forum giovedi 18  Dopo i forti ribassi di ieri avvenuti con importanti aumenti di volatilità implicita, tutti i sottostanti azionari sono rientrati a ridosso delle aree di congestione. Ricordo che queste aree erano state precedentemente raggiunte con aumenti di put a sostegno del trend e successivamente rotte al rialzo con aumento della componente future. Sulle Mibo aumento dei future, chiusura di put a strike 19000 ed apertura di call a strike 20500. Sul Dax aumento dei future, apertura di importanti quantità di call a strike 12250 e prime put a 11700. Su S&p, in controtendenza con gli altri mercati, future in diminuzione, apertura di put tra 3000 e 3100, chiusura di call 3100 e 3225. Area di vuoto di open interest tra 3000 e 2750. Infine il Bund che ha caricato oltre 27.000 nuovi contratti put tra strike 171.0 e 173.0 Ore 9.30 Volumi di apertura, volatilità implicita e deviazioni standard giornaliere. Come avevamo spiegato ieri e nei giorni passati, una volta che i prezzi avevano violato le rispettive aree di congestione della funzione di ripartizione, il movimento sarebbe stato sostenuto dal continuo ingresso della componente future a favore del trend, ogni aumento di contratti significava nuova spinta ed ogni diminuzione perdita di forza. Nella giornata di ieri si registra, su tutti i sottostanti equity, una corale movimentazione di chiusura della componente future ed un conseguente indebolimento del trend in atto. Essendo però ancora saldamente nell'area di momentum up della ripartizione va sempre monitorata l'eventuale area di accettazione dalla quale potrebbe riprendere gli acquisti. Sulle Mibo netta chiusura dei future ed apertura di importanti quantità di call a strike 20500. Nuove put solo a partire da 19000. Sul Dax i future passano da 105.836 a 98.533, le call aumentano a partire da strike 12750 e le put vengono riposizionate a strike 12500 e 12300. Su S&p calo di oltre 8000 contratti future ed apertura solo di put a partire da strike 3125. Il Bund, invece, che aveva nei giorni passati rotto al ribasso l'area di momentum down della ripartizione con i consueti aumenti dei contratti future e chiusura di posizioni put, sembra essere rientrato nell'area di indifferenza e vicino al crossover. In tutti i casi massima attenzione poichè gli operatori, nonostante il rialzo non hanno accennato a chiudere call, ma al contrario, hanno approfittato del movimento per aprire nuovi contratti su strike atm ed otm. Future in lievissimo calo. Ore 9.30 Volumi di apertura, volatilità implicite e deviazioni standard. I future azionari sono tutti arrivati in aree importanti della funzione di ripartizione. Nella settimana passata, con l'aumento della componente future, sono riusciti a rompere al rialzo l'area di range neutrale dove erano a mercato oltre 40% di call. La copertura di questi posizionamenti ha fatto accelerare i prezzi che adesso si trovano in aree dove insistono tra il 55% ed l 65% di opzioni call a rischio itm per la scadenza Giugno. Appare chiaro quindi che per gli operatori la priorità è arrivare a scadenza con i minori danni possibili e quindi, se ad ogni aumento delle quotazioni corrisponde un contemporaneo aumento dei future, è facile comprendere che il mercato ha ancora necessità di copertura sul lato call e che il fine corsa non si è ancora visto. Al contrario se a nuovi massimi facesse da corollario la chiusura della componente future, allora è probabile l'inizio di una correzione. Questi sono i tasselli da monitorare fino alla scadenza della prossima settimana. Sulle Mibo per il momento il sostegno del future è ancora forte essendo aumentato da 68.082 a 70296. Sul fronte opzioni è comunque significativa la chiusura di put a strike 19750 e a continua apertura di call 21000 come ormai sta avvenendo da qualche giorno. Anche sul Dax si registra un piccolo aumento dei futures e contemporaneamente si assiste alla chiusura di numerose call sia itm che otm. Diffusa chiusura di put otm. Di contro si registra un aumento di call a strike 13100 frutto di un parziale rollaggio delle posizioni chiuse a 12800 e 13000. Su S&p al contrario si registra una piccola flessione dei future, una chiusura di call a strike 3175 e contemporaneamente apertura di nuove posizioni a 3225 e 3325. Sul lato put solo qualche apertura otm a strike 2775. Discorso a parte lo merita il Bund visto che negli ultimi quattro giorni a tentato ed ottenuto la rottura al ribasso dell'area di range neutrale sul lato dove insistevano il 40% di put a mercato. Anche in questo caso sono intervenuti i future a ricopertura delle numerose posizioni che stavano andando Itm. Anche ieri si è assistito ad un lieve aumento degli strumenti di ricopertura insieme alla importante chiusura di put a strike 175.0 e 171.. Quindi massima attenzione su questo strumento che teoricamente, ha target profondi. Per chi è interessato sarò presente ad It Forum il giorno 18 giugno alle ore 11,25 dove parlerò di volumi, open interest e funzione di ripartizione. Ore 9.30 Volumi di apertura, volatilità implicita e deviazioni standard giornaliere. Movimentazioni molto simili su tutti i principali listini. Alleggerimento delle posizioni future ed apertura di put otm a cui fa seguito l'ingresso di nuove call sopra il prezzo. Sulle Mibo grande movimentazione sulle call a strike 21000 con 1020 contratti in più. Sul Dax continuano gli ingressi di nuove put a strike otm. Primi ingressi di call a partire da strike 12800 e 13100. Da segnalare l'ingresso di oltre seicento nuovi contratti call a strike itm. Anche su S&p è notevole l'apertura di nuove posizioni call a strike 3225 e 3275 e la chiusura di di oltre tremila contratti call a strike 3050 e 3100. Put lavorate solo su strike 3000. Infine il Bund che dopo il rimbalzo di ieri vede aumentare nettamente la componente call e chiudere molte posizioni put, sia itm che otm. Ore 9.30 Volumi, volatilità implicite e deviazioni standard. Dopo le rotture al rialzo delle aree di indifferenza avvenute la settimana passata e confermate dal necessario aumento della componente future a copertura, andiamo a vedere come si sono mossi gli operatori nel mercato dei derivati. Su tutti i sottostanti lieve diminuzione di future, questo sta a significare che la distribuzione volumetrica bimodale, con un poc sui supporti ed uno sulle resistenze, conferma che gli operatori, in chiusura di contrattazioni e sulla parte alta dei prezzi, non hanno mantenuto le posizioni a mercato con le quali erano entrati, movimentando i contratti esclusivamente in ottica intraday. Vedremo se e da dove rientreranno ricordando che tra i due poc insiste una area platicurtica e senza picchi volumentrici.. Sul comparto opzioni si assiste invecem su Mibo, Dax ed S&p, alla chiusura di posizioni call ed all'aumento della componente put dietro al prezzo. Solo su strike otm si vedono nuovamente aumentare le call. Sul Bund, al contrario, gli operatori hanno tolto quantità importanti di contratti, sopratutto sul lato put. Queste movimentazioni così repentine sono di solito un primo segnale di incertezza ed aumento di volatilità implicita. Ore 9.30 Volumi di apertura, volatilità implicita e deviazioni standard giornaliere. Sulle chain delle opzioni è importante segnalare che, sulle prossime scadenze, gli operatori hanno modificato i propri asset di portafoglio e movimentato il rischio su nuovi livelli della funzione di ripartizione. Su equity leggermente più in alto e su bond leggermente più in basso. Tutto questo in coerente sinergia con la movimentazione della componente future degli ultimi giorni. Sotto i nuovi ribilanciamenti di portafoglio e le aree di eccesso, di swing e di momentum. Il grande flusso volumetrico sviluppatosi ieri sulle chain di tutti i sottostanti si è concretizzato in effettive movimentazioni di liquidità. Sulle Mibo netta chiusura di posizioni call a strike 20000 ed aumento di contratti put a sostenere area 19500. Future in lieve calo. Anche sul Dax la componente future è in lieve calo ed insieme ad aree di ricopertura situate a strike 12000, dove insistono identiche quantità di put e call, è evidente la netta chiusura di posizioni call su strike 12500. Stesso movimento su S&p dove si assiste ad aperture di put otm e la chiusura di posizioni call a strike 3100. Forte apertura di nuove call su livelli più lontani tra 3175 e 3200. Infine il Bund che vede il rollaggio dal future giugno al future settembre e sulla scadenza del 26 giugno, oltre alla chiusura di posizioni put a strike 174.5 e 175.0, si assiste all'importante movimentazione di put a strike 173.0, 172.0 e 171.0, che rappresentano aree di prezzo sensibili. Ore 9.40 Volumi di apertura, volatilità implicite e deviazioni standard. Temporaneamente sono disponibili solo i dati di Idem e Cme. Sia sulle Mibo che sulle S&p si segnala un nuovo aumento della componente future e la contemporanea apertura di put a sostegno del trend e di call sopra i prezzi. Momentaneamente, dopo la rottura delle aree del 40% della funzione di ripartizione, sembrerebbe assistere ad un nuovo vigore rialzista e di momentum. Ricordo comunque di prestare sempre la massima attenzione poichè le volatilità implicite e soprattutto le volatilità attese non hanno subito ancora sensibili flessioni. Ore 9.30 Volumi di apertura, volatilità attesa e deviazioni standard. |

Bruno NappiniOpzioni e future Archivi

Settembre 2020

Categorie |

Feed RSS

Feed RSS