|

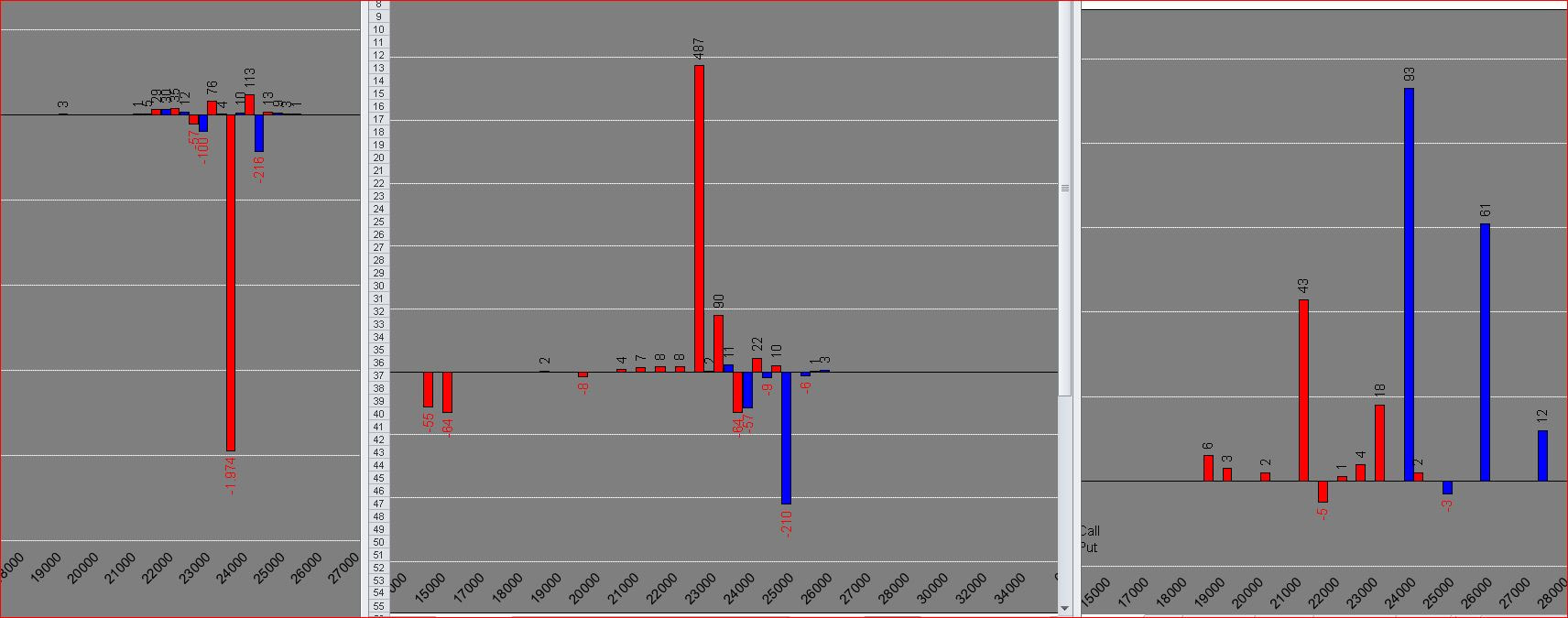

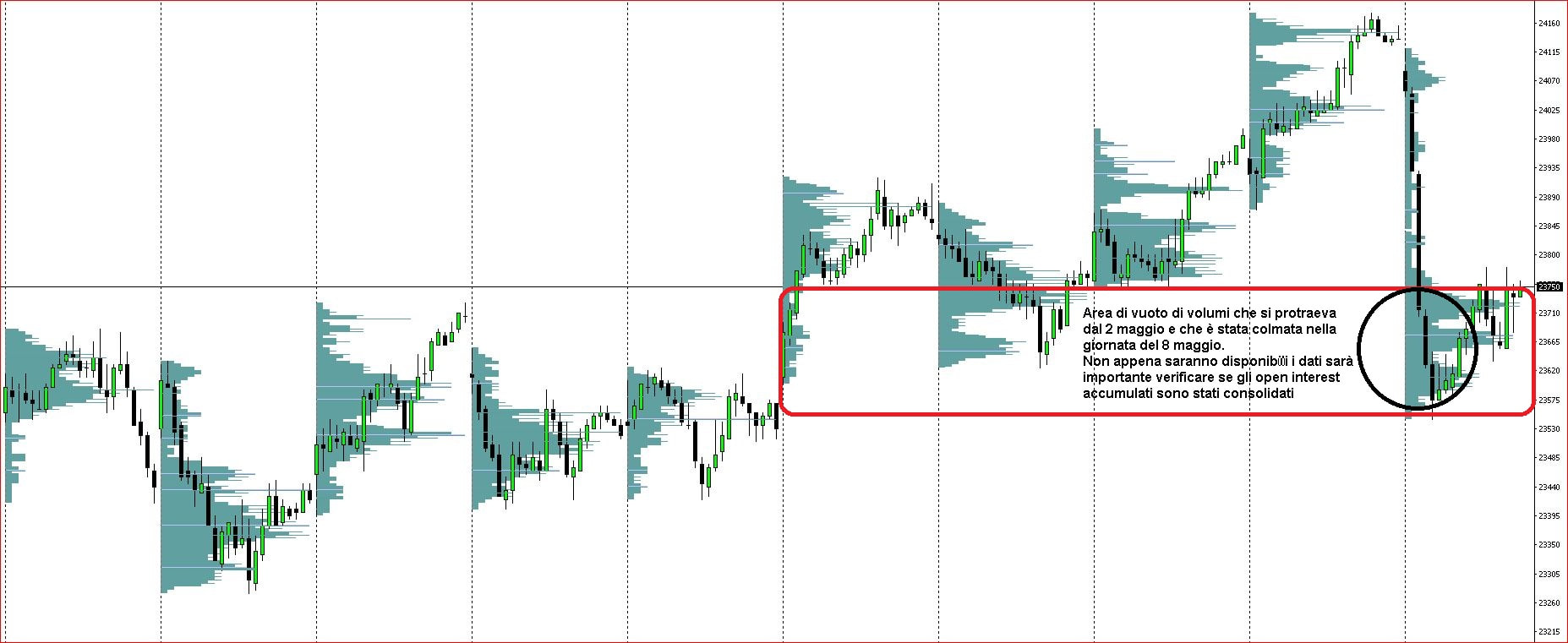

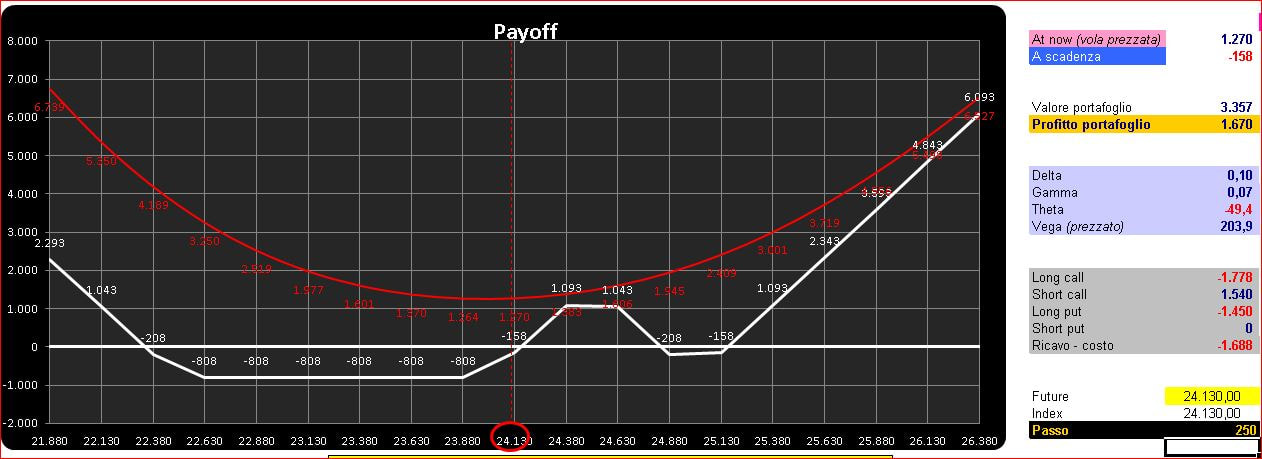

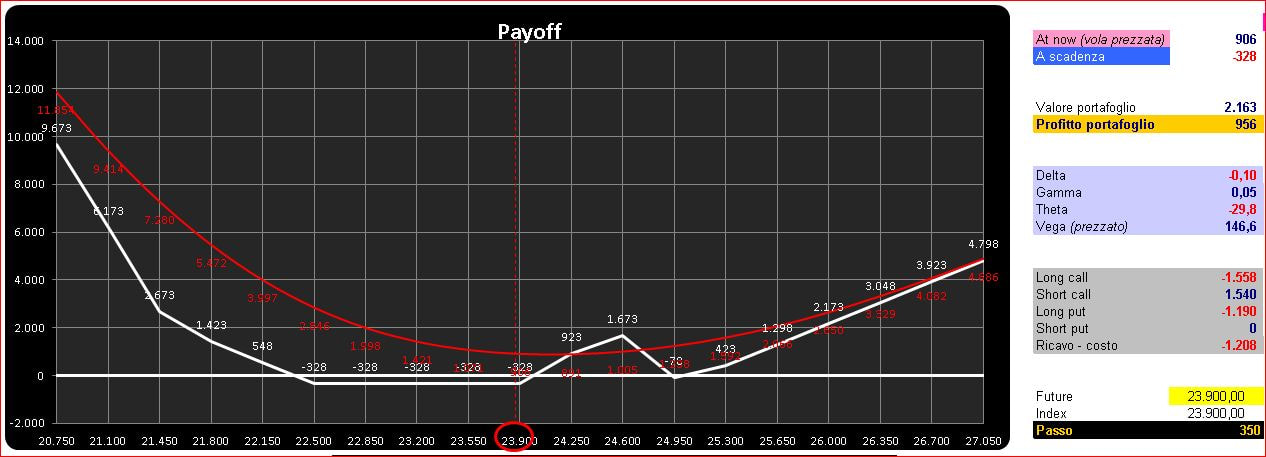

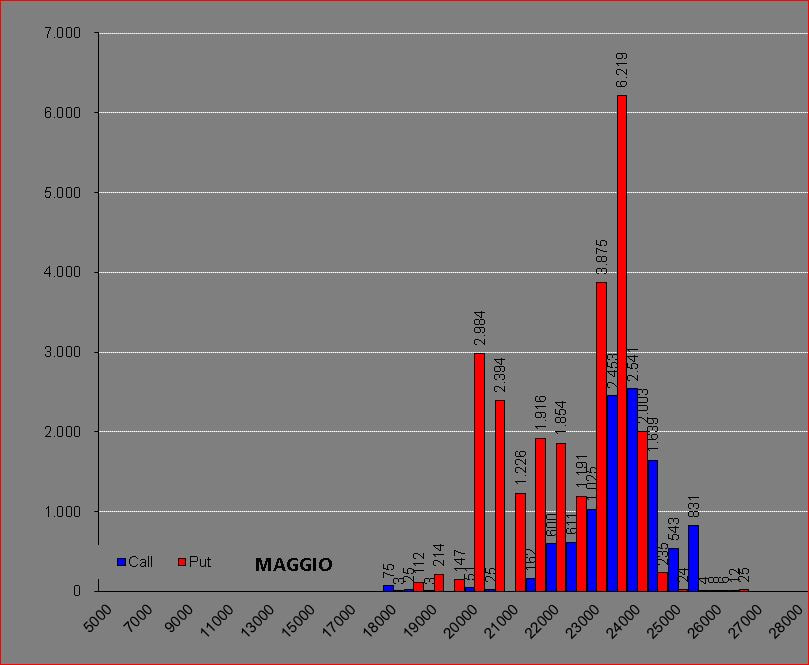

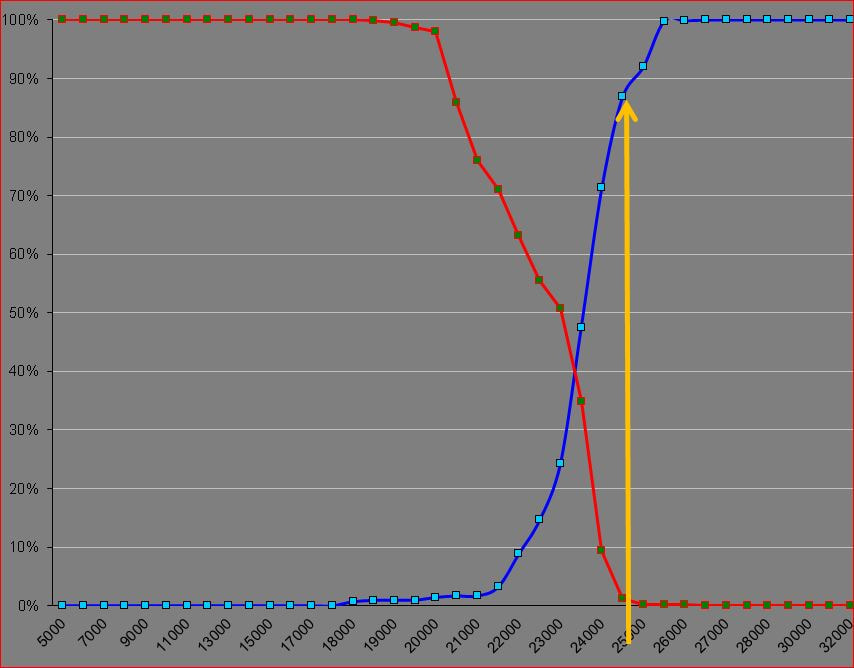

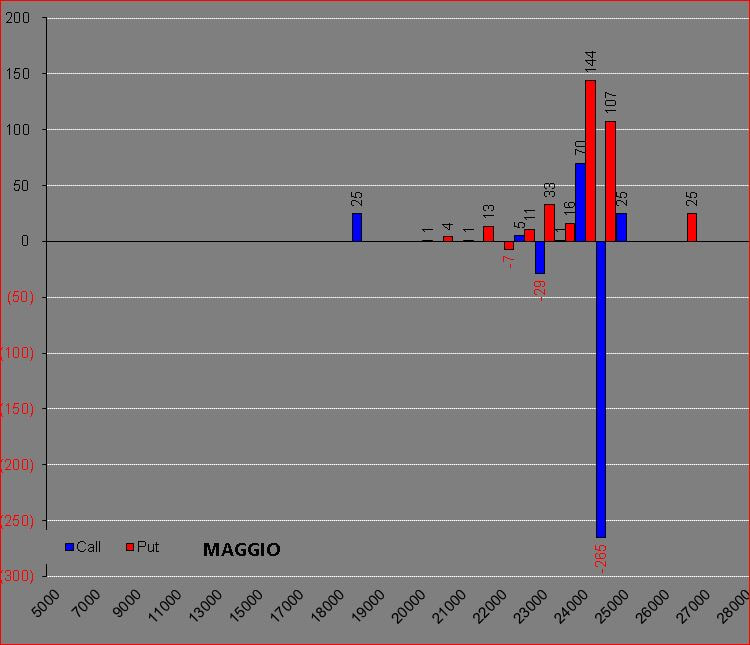

La giornata di ieri è stata caratterizzata da una movimentazione di prezzi ridotta all'interno di un range di 200 punti e graficamente la si può inquadrare come una candela inside, ovvero con massimi e minimi all'interno della/e candela/e precedente/i e quindi l'eventuale uscita dei prezzi da uno dei due lati potrebbe innescare un forte movimento direzionale.. E' importante quindi cercare di capire come gli operatori si sono mossi anche all'interno di questo piccolo movimento che, ripeto, fa parte di un forte movimento rialzista che sta provando a rompere i massimi di periodo. A livello volumetrico, come si vede chiaramente dal grafico dei prezzi, dopo il consolidamento con aumento di open interest del future, dei giorni 2, 3 e 4 maggio ed il successivo strappo al rialzo del giorno 7 maggio, con conseguente calo degli open interest del future probabilmente necessario per rapide prese di profitto e aggiustamenti di portafolglio, abbiamo assistito ieri al recupero dei prezzi con successivo consolidamente della importante area dei 23900. C'è subito da far notare come, in segutio al consolidamento di questa area con volumi nella media c'è stato però un nuovo massimo di open interest del future che è salito prepotentemente a quota 65680 contratti. Sono numeri sempre più importanti e da tenere a mente perchè il movimento che ne scaturirà, che può essere sia al rialzo che al ribasso, sarà piuttosto forte. Una massa di denaro così elevata in un mercato che è già su massimi di periodo non può far rimanere i prezzi a lungo in questa area. A livello opzioni invece, oltre che ricordare che più del 70/80% di call scadenza maggio è ormai itm, c'è ben poco da segnalare, solo piccoli movimenti e rollaggi di put ma niente entrate sui massimi dal lato call, segno che il mercato teme molto più un rialzo che non un ribasso.  Ero veramente curioso di sapere come si erano mossi gli operatori durante il rapido ribasso di ieri e sopratutto di vedere cosa avevano combinato con quei 32mila volumi di scambio quasi tutti effettuati nel range di prezzo 23550 / 23750. Bene, i flussi di open interest lasciano in campo ben pochi dubbi. Gli open interest del future sono aumentati e proprio ieri hanno toccato il loro massimo di periodo a quota 61927. Ricordo che sono numeri che si vedono durante i rollaggi trimestrali. Su tutte e tre le scadenze Maggio, Giugno e Settembre c'è stato un movimento sinergico di chiusura call a strike 24500 e 25000 ed apertura di posizioni put a 24000 e 23500. Ovviamente questa movimentazione ci riporta un mercato votato più al rialzo che non al ribasso ma, cosa ancor più importante, è un mercato che non potrà rimanere a lungo in questa area di prezzo. Le forze in gioco sono tante e i movimenti di prezzo che provocheranno, sia al rialzo che al ribasso, saranno altrettanto importanti. Operativamente è necessaria una maggior prudenza, sempre ben coperti, con delta e vega leggermente positivi e nervi saldi. Apertura sui massimi e chiusura sui minimi. Mercato debole fin da subito che non è riuscito neppure a chiudere il lap dell'open. Guardando nel dettaglio l'andamento dei prezzi relativamente ai profili volumetrici non possiamo non notare che, dal giorno 2 maggio fino al giorno 7 maggio, era rimasta vuota un'area di volumi di circa 200 punti di range, tra i 23550 ed i 23750. Il mercato, con la violenta movimentazione di oggi ha praticamente colmato questa area di prezzi e contemporaneamente il piccolo lap rimasto aperto a 23550. L'importanza di questa area è fondamentale per capire se gli operatori, a fronte degli importanti scambi volumetrici di oggi, hanno modificato la loro posizione all'interno del mercato, aggiungendo o togliendo, consolidando o distribuendo tutta quella gran massa di open interest che avevano messo dentro sul future giugno. Attendiamo fiduciosi i dati di Borsa Italiana.  La giornata di ieri è stata caratterizzata da ulteriori nuovi massimi, vediamo quali sono state le mosse degli operatori, Gli open interest del future sono aumentati di un centinaio di contratti passando da 60817 a 60934 a fronte di poco più di 18000 volumi di contrattazione. Sulle tre scadenze delle opzioni, Maggio, Giugno e Settembre c'è ben poco da segnalare. Gli open interest ed i volumi hanno prodotti pochissima movimentazione su tutti gli strike. Perdura quindi la medesima situazione: operatori costretti a coprire le call entrando con il future e coprendolo con le put otm. E' chiaro che la maggior parte degli operatori sono stati presi relativamente in contropiede da questo incredibile salto temporale, dai minimi in area 21500 ai massimi in area 24000, dove il mercato si è letteralmente "fumato" 6 strike di call che sono diventati inesorabilmente in the money. Analizziamo quindi, scadenza per scadenza, come sono realmente posizionati gli operatori. Sul mese di Maggio, a cui fa fede il prezzo indice decurtato dei dividendi, il totale della call ITM sono 9423 contratti che rappresentano il 90% delle posizioni a mercato. Il crossover della funzione di ripartizione, ovvero la neutralità del mercato, si trova a 23500, mentre il prezzo è a 24500 Sul mese di Giugno, relativo al prezzo future Giugno, le call ITM sono la cifra monster di 28976 contratti che corrispondono a circa il 70% delle posizioni totali. Il crossover della funzione di ripartizione si trova a 23000 mentre il prezzo è a 24145 Sul mese di Settembre, relativo al prezzo future stessa scadenza, le call ITM sono la bellezza di 21382 contratti che rappresentano il 50% delle posizioni a mercato. Il crossover della funzione di ripartizione si trova a 23500 mentre il prezzo batte 24000. Da notare, in tutte e tre le ripartizioni, che le linee, sia delle put che delle call, sono particolarmente ripide e questo ci suggerisce estrema prudenza in quanto le coperture potrebbero portare grosse movimentazioni di prezzo. Considerando il tanto denaro che sta lavorando il mercato in questo momento , la prudenza deve essere il primo pensiero di ogni trader. Come da nostro protocollo più volte spiegato, al raggiungimento di area 24000 abbiamo provveduto a rinforzare il long strangle su giugno put 22500 e call 25000, lasciando invariate le long call 24000 ormai itm. Le operazioni sono state acquisto di put 22500 a 104 e call 25000 a 88, di seguito il portafoglio graficato con profitto ad oggi di 1.270. L'unico cruccio rimane l'aver voluto mantenere in portafoglio le short call 24500 a protezione dell'alto delta positivo che avevano raggiungo le call 24000  La settimana passata, dopo un breve periodo di lateralità, è stata contrassegnata da nuovi massimi di indice e future. Analizzando la situazione su Maggio, la prossima scadenza notiamo che il mercato è estremamente carico di put, a partire da 24500 per arrivare al picco enorme di 23500, di call a fare da resistenza neppure l'ombra e la funzione di ripartizione ci mostra come ormai il 90% delle opzioni call siano diventate itm. Rimangono sotto tiro soltanto le call 24500. sulla scadenza maggio a cui fa fede il prezzo indice a cui va sottratto lo stacco dei dividendi. Questo spiega infatti la forte movimentazione del future arrivato oltre quota 60.000 contratti a mercato. Sono situazioni particolarmente delicate e che occorrono di strumenti e tecniche adeguate per essere affrontate. Infatti come i 21450 ed i 22950 segnalati e sfruttati nelle settimane passate siamo arrivati in area 23950. I livelli di interesse sono stati postati il 26 gennaio nella seguente area https://swindletrading.weebly.com/livelli-di-interesse.html ed ogni qualvolta sono stati toccati hanno dato vita a forti movimenti direzionali di oltre 1000 punti indice. Cosa mi aspetto in questa area: di certo non un mercato laterale, le forze in gioco sono troppe per poter tenere fermo tutto questo fiume di denaro entrato in copertura ed a protezione. E' importante quindi utilizzare strategie ben coperte e pronte a cavalcare eventuali nuovi trend, siano essi al rialzo che al ribasso. Le immagini parlano da sole. 4 Maggio. Quella di ieri è stata una giornata interlocutoria: partenza in area massimi, finta rottura dei minimi del giorno precedente e finta chiusura del lap ed invece ripartenza portentosa a mercato chiuso. Infatti stamattina è molto probabile un'apertura in lap up. Ma vediamo come si sono comportati su quella che potrebbe sembrare una veloce presa di profitto dopo la lunga galoppata al rialzo. Sul fronte future, ovvero la benzina del mercato, gli open interest sono, per la prima volta, scesi passando da 60763 a 59974. Questo potrebbe far pensare ad un rallentamento delle quotazioni, ma, leggendo anche le operazioni effettuate sulle opzioni sembra semplicemente un voler riprender fiato per ripartire ancora più forte verso la resistenza dei 24000. Su maggio sono state chiuse solo 265 call a strike 24500 ed inserite invece put a strike 24000 e 24500. Su giugno invece la chiusura delle call è ben più massiccia e si parte da strike profondamente Itm, 22000 e 23000, per finire con ben 1704 posizioni call tolte a strike 24000. Sembra proprio che la chiusura dei future sia coincisa con la presa di profitto e la contestuale chiusura del rischio su lato call. Se guardiamo infatti al put call ratio siamo su livelli altissimi, tipici di un mercato rialzista. Ma quello che fa più impressione è la quasi totale mancanza di call sugli strike oltre 24500. E' un chiaro segnale che gli operatori, sulle prossime due scadenze, non intendono assumersi rischi al rialzo. 3 Maggio. Dopo aver rotto i massimi ero veramente curioso di vedere come si sarebbero mossi gli operatori avendo sulla scadenza maggio più del 70% di call diventate itm. La risposta è stata con un aumento di open interest del future che è passato alla cifra record di 60763 contratti rimasti a mercato in una giornata che, dopo 14 giorni ha fatto segnare il maggior numero di scambi. Anche sul lato opzioni la risposta è stata univoca e la strategia globale sulle scadenze maggio e giugno risulta essere simile ad una short put. Su Maggio sono state movimentate solo put a strike 23500 e 24000 con circa 1700 nuovi contratti a mercato. Su Giugno hanno invece lavorato la parte call su strike 22000 e 23000 e la parte put a 23000. Ne escono infatti due strategie di mercato lateral rialziste. Invece su settembre sono state movimentate importanti quantità di call a strike 22000 e 23000 e pari quantità di put e call a strike 24000 e 25000. Ne viene fuori una sorta di ampio short strangle che ha come resistenza 26350 e come supporto 22850. Diversamente dalle altre volte ho voluto graficare la strategia utilizzata nella giornata di ieri sulle varie scadenze dagli operatori in opzioni. Alla luce di queste movimentazioni di denaro, aumento di open interest del future e figure lateral rialziste nei portafogli, è molto probabile che il mercato provi a rompere nuovamente i massimi. Nuovo aggiornamento operativo delle ore 16,20. Arrivati all'importante area dei 23900 ho dovuto azzerare il delta positivo riposizionando tutto con l'acquisto di 1 put giugno a strike 22500 a 128 e 3 call giugno a strike 25000 a pmc 81, contemporaneamente ho venduto due grasse call a strike 24500 a 192. Questo è il pay off che pian piano sta arrivando ad essere sopra lo zero ed a rischio positivo mentre l'at now, dopo pochi giorni batte già +956 euro, il tutto movimentando veramente poche opzioni. Potrebbe essere una buona scelta decidere di chiudere già qua la figura, ma siccome mi aspetto ancora forti movimenti, preferisco rimanere a mercato cercando di approfittarne.  Dettaglio operativo del 2 maggio. Chiusi i future long a 23820, adesso la strategia si presenta così. Attendo che il mercato raggiungo area 23900/24100 per entrare con un nuovo long strangle sempre su giugno: call 25000 e put 23000. Nel frattempo cercherò di fare operazioni intraday, long e short utilizzando minifuture. |

Bruno NappiniOpzioni e future Archivi

Settembre 2020

Categorie |

Feed RSS

Feed RSS