|

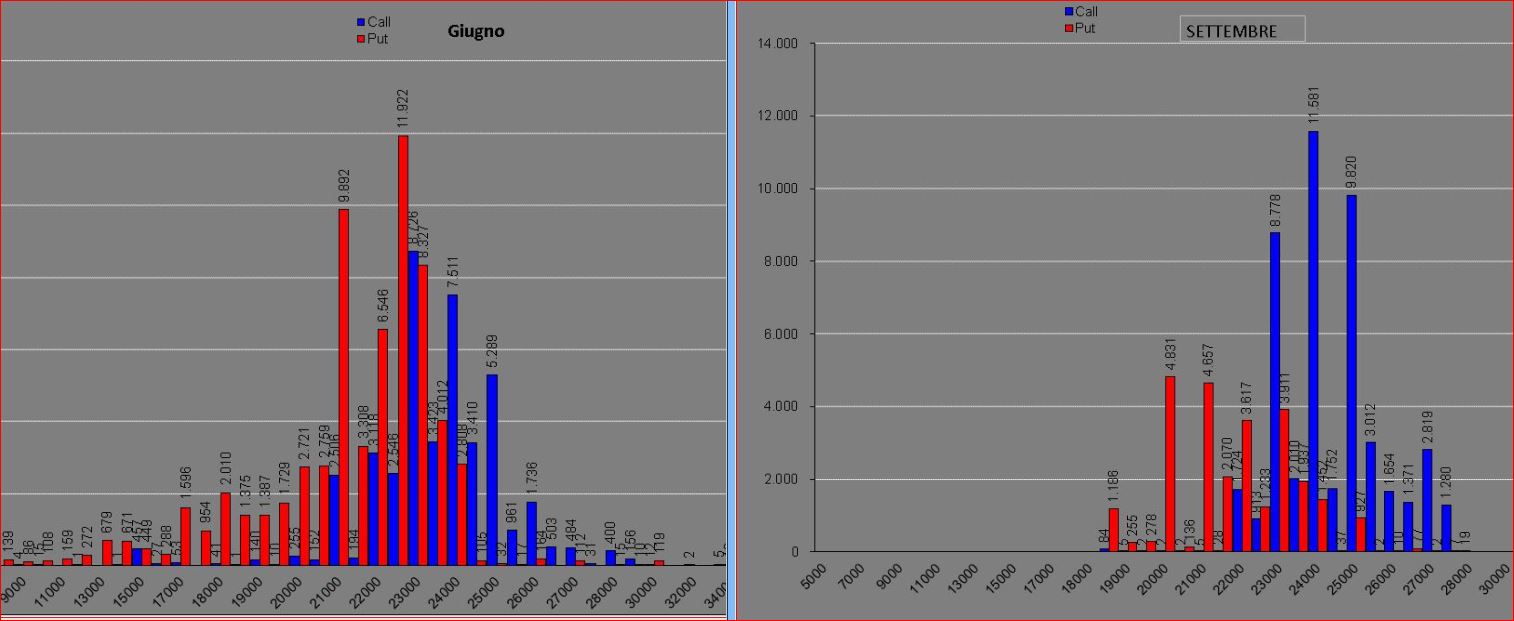

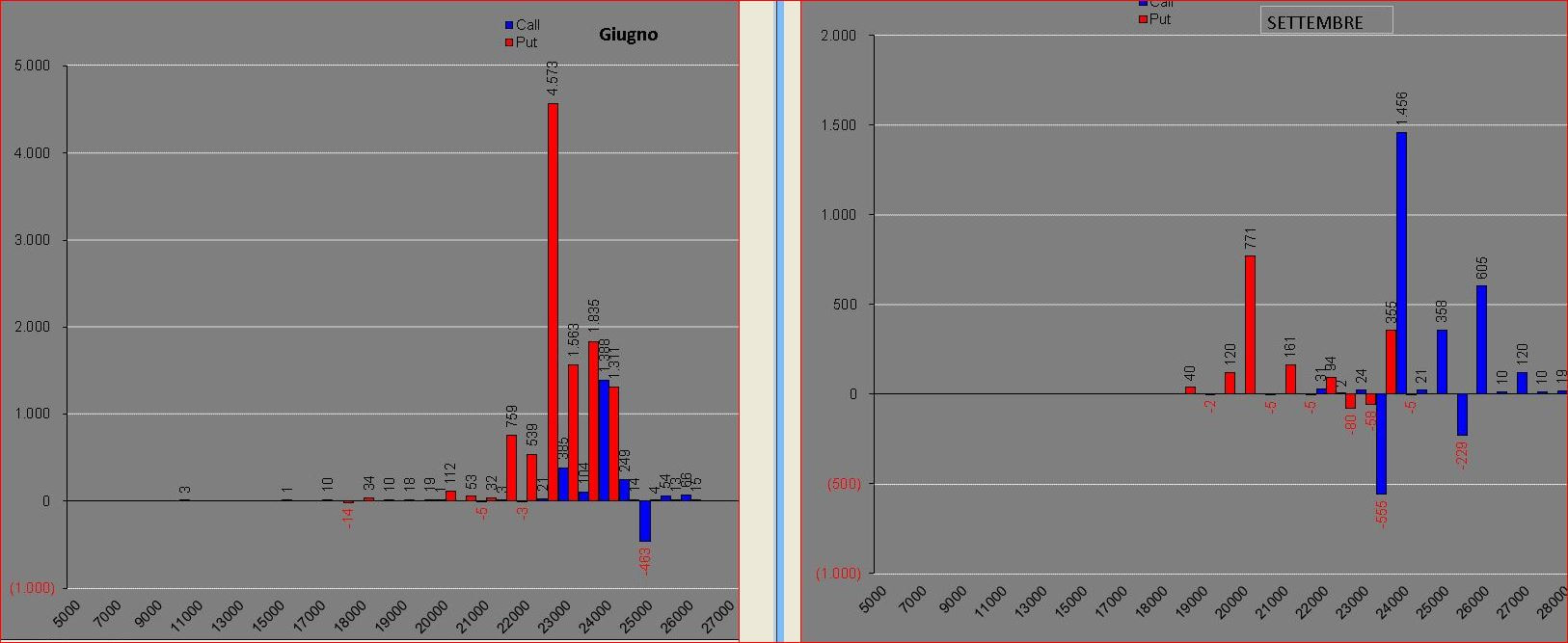

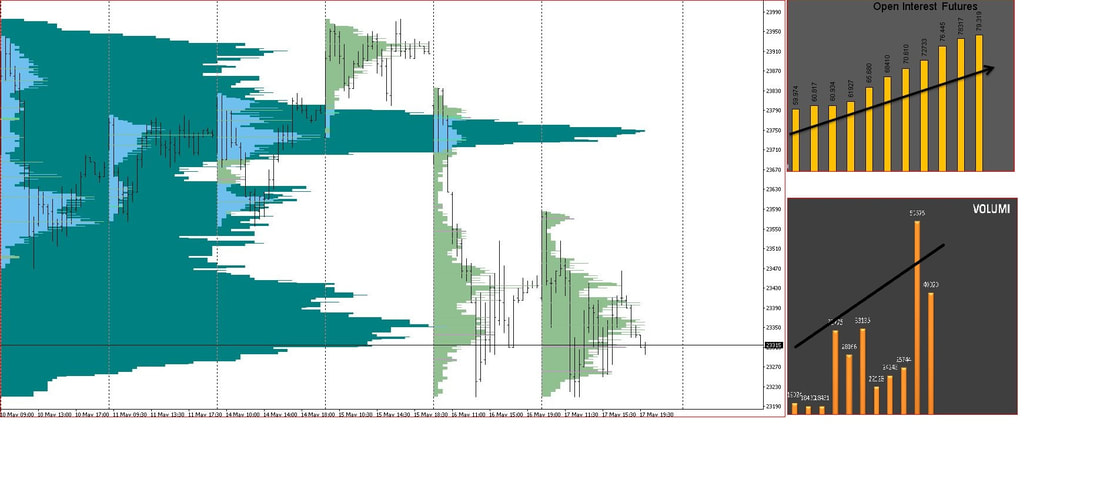

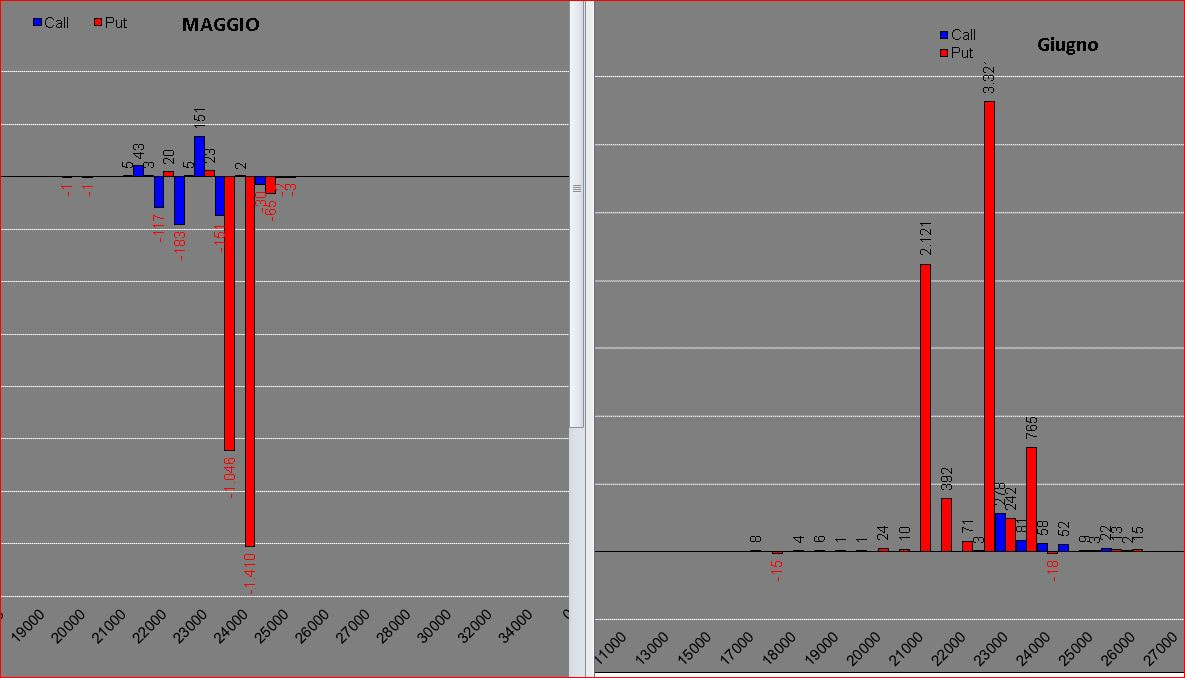

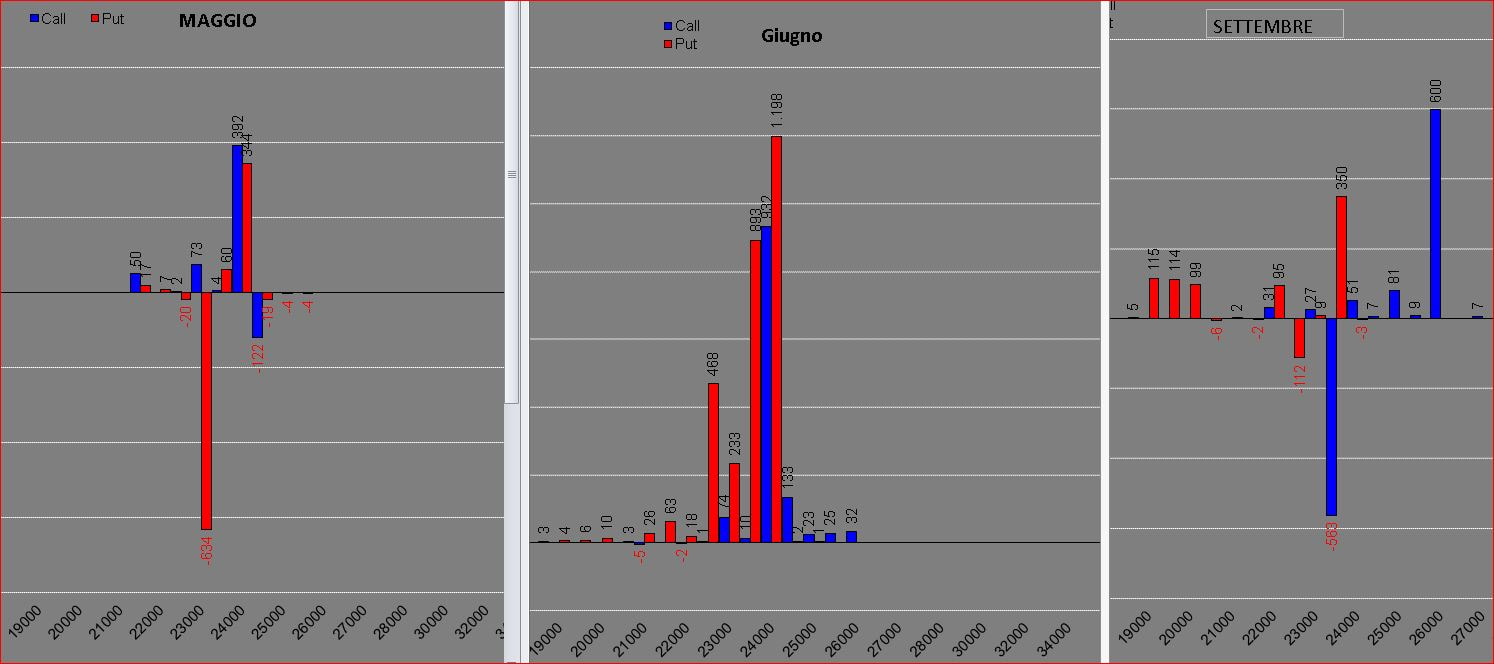

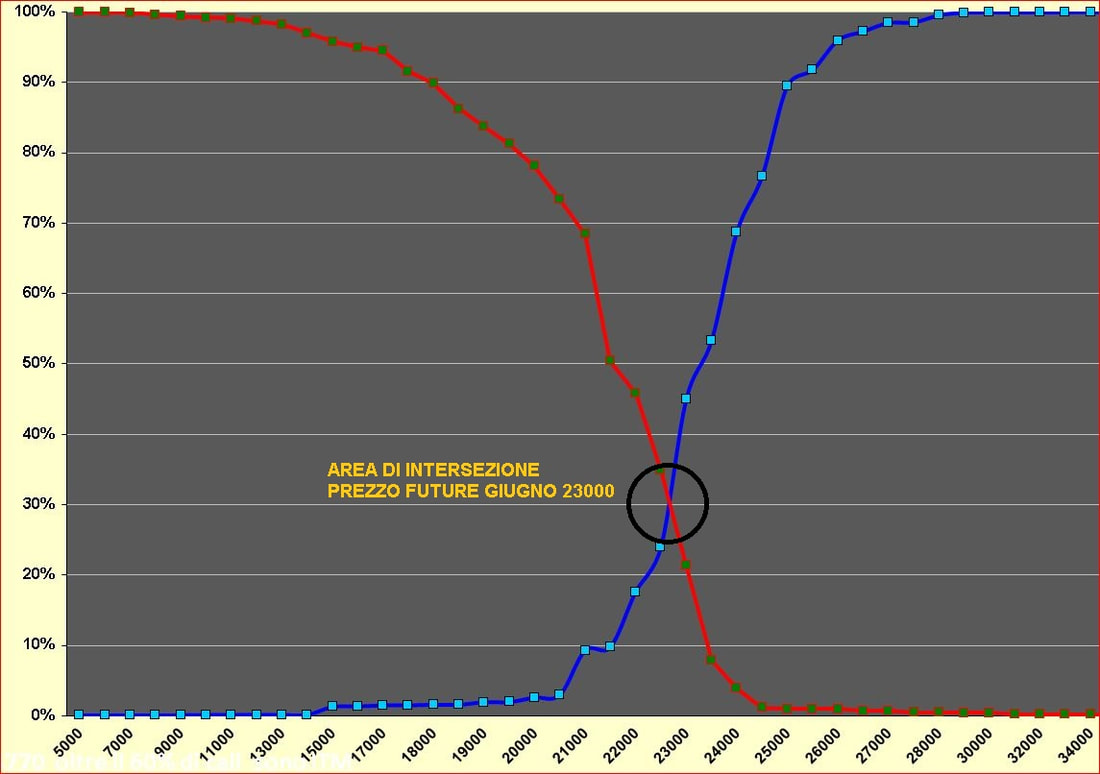

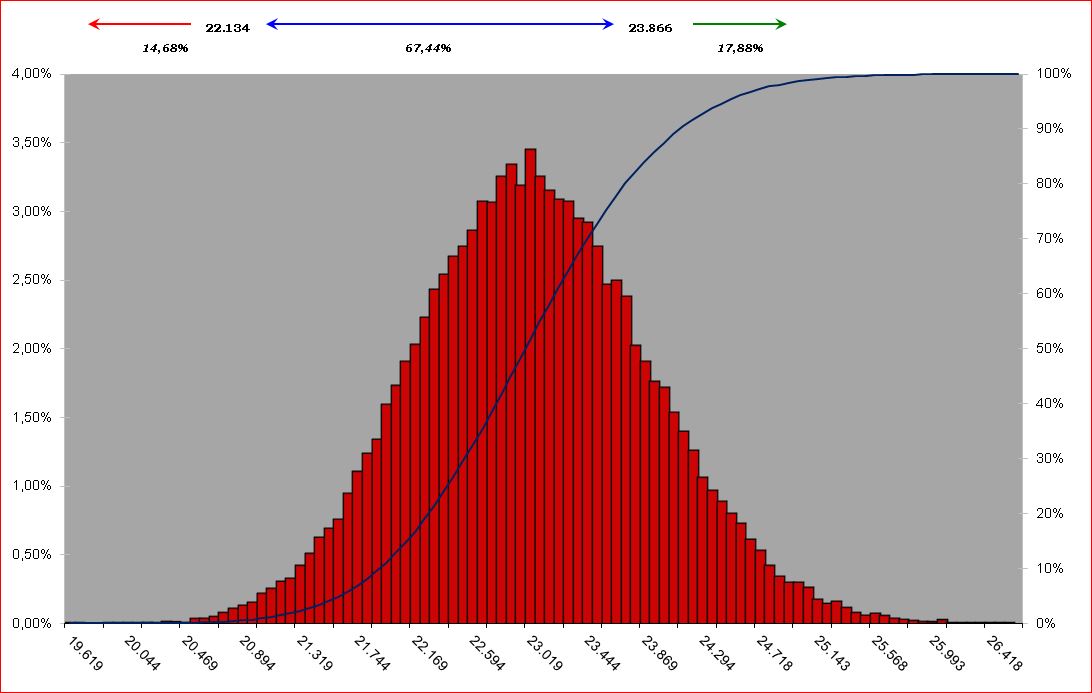

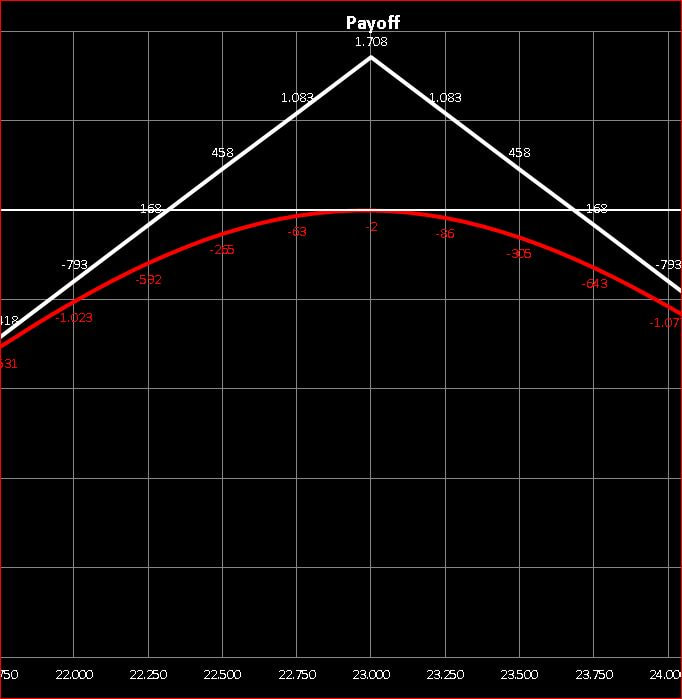

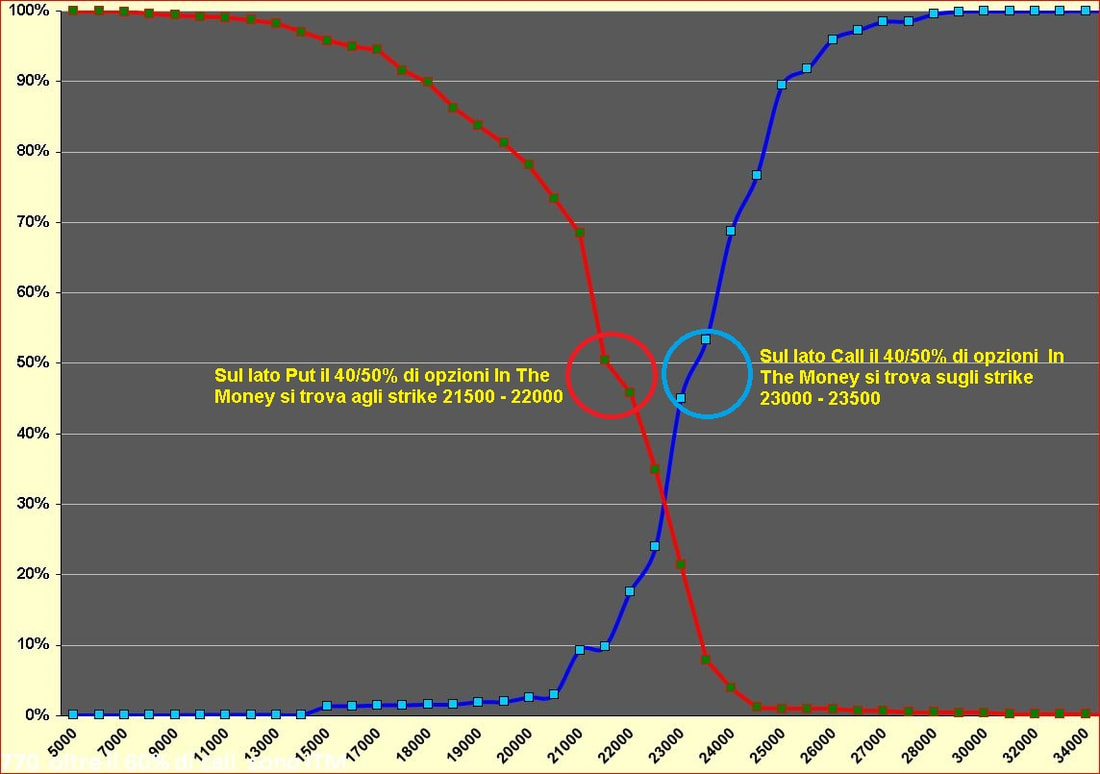

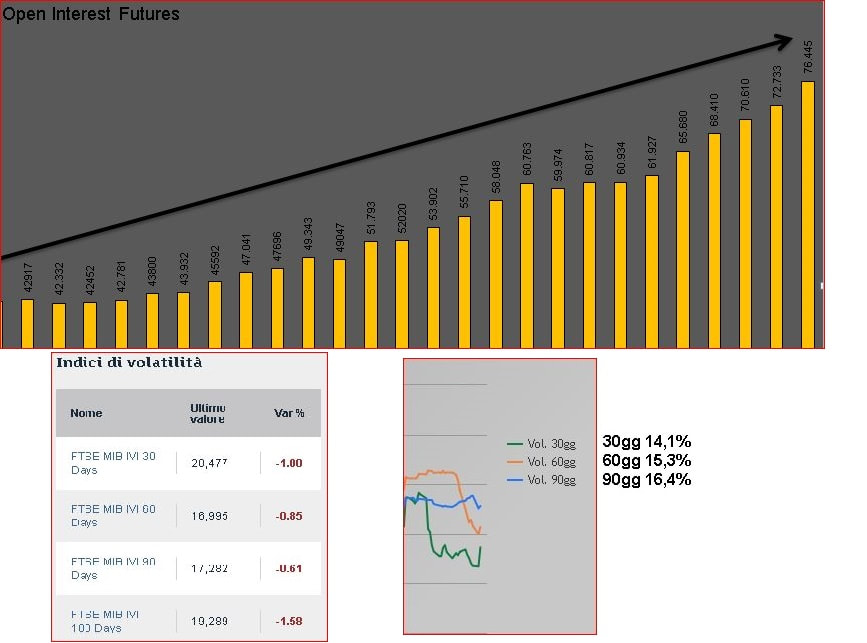

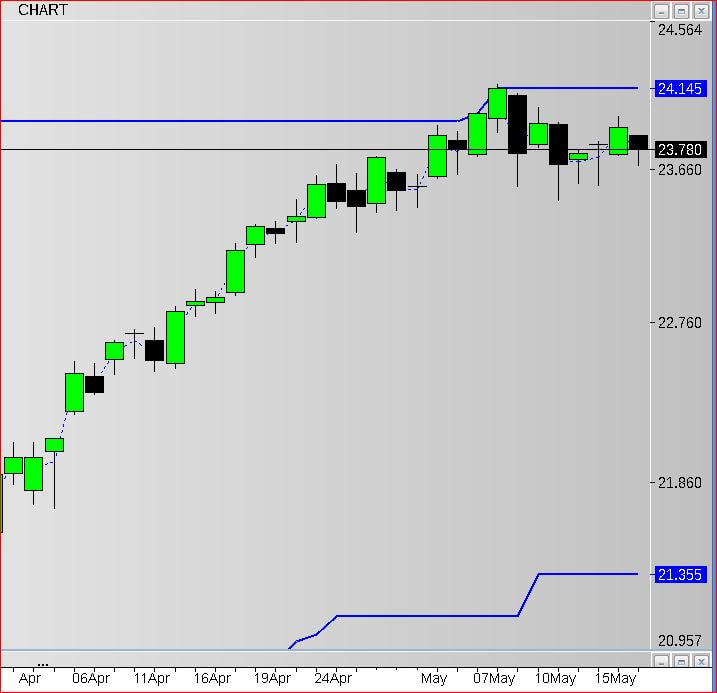

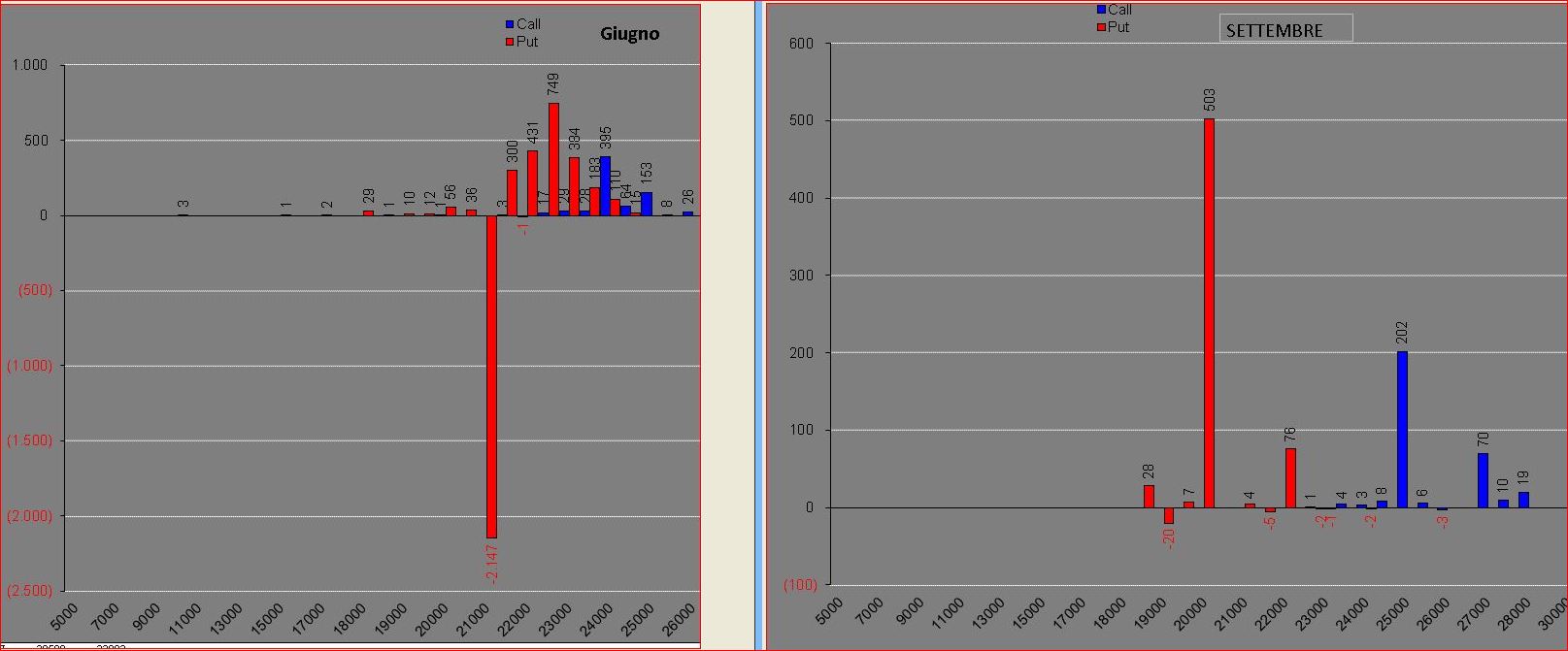

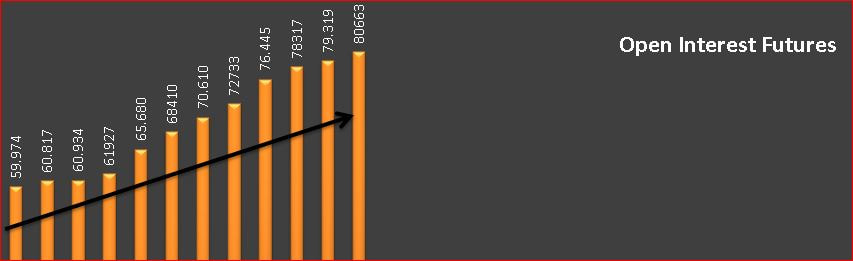

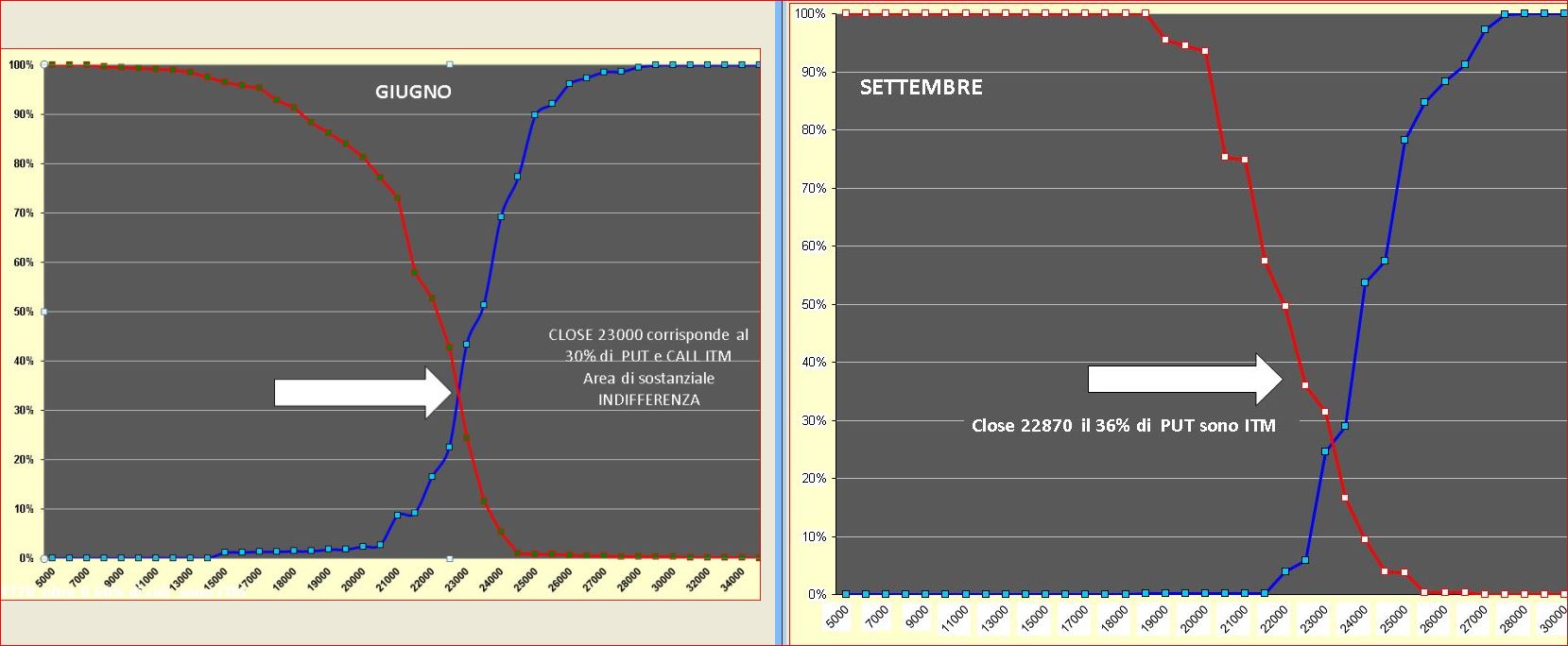

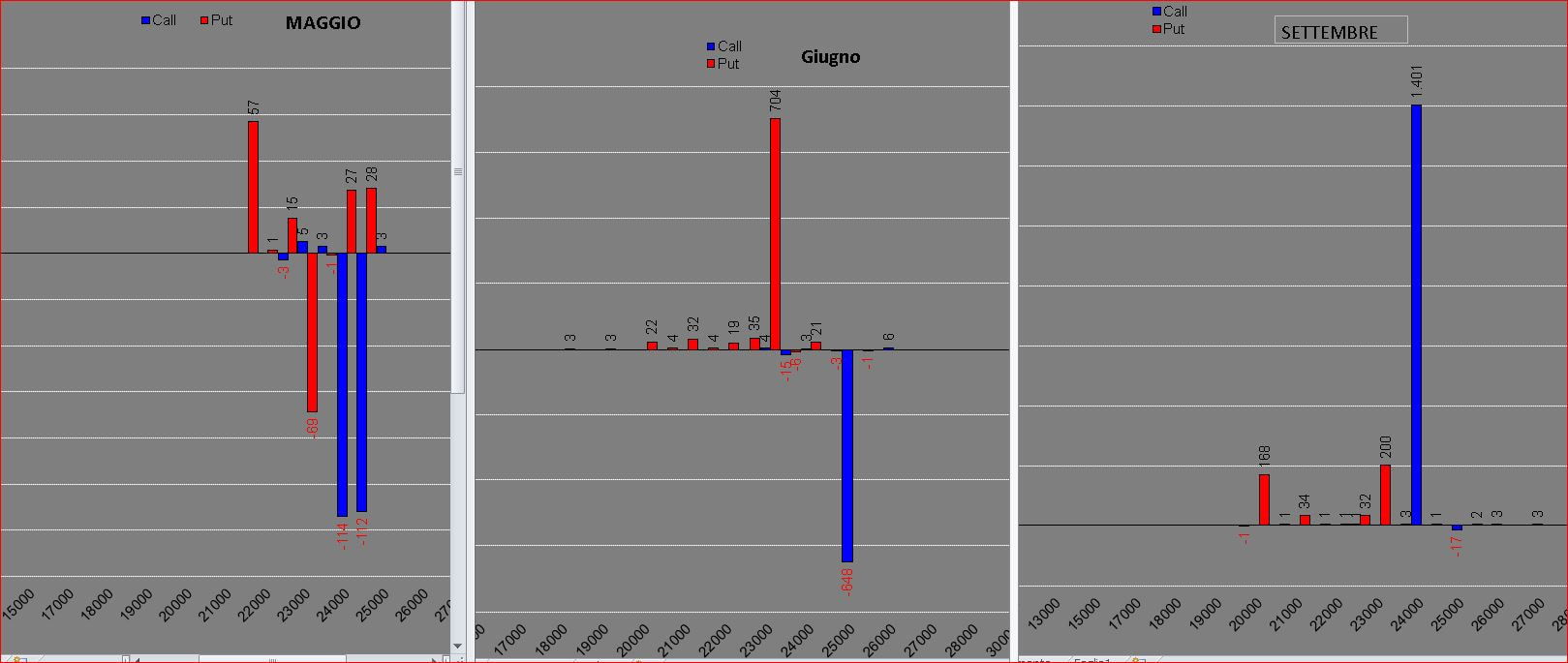

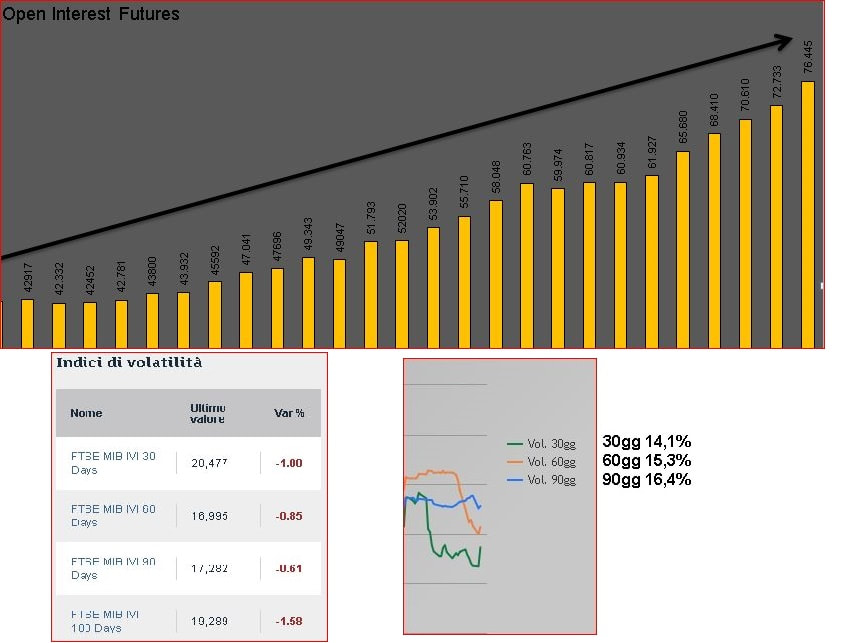

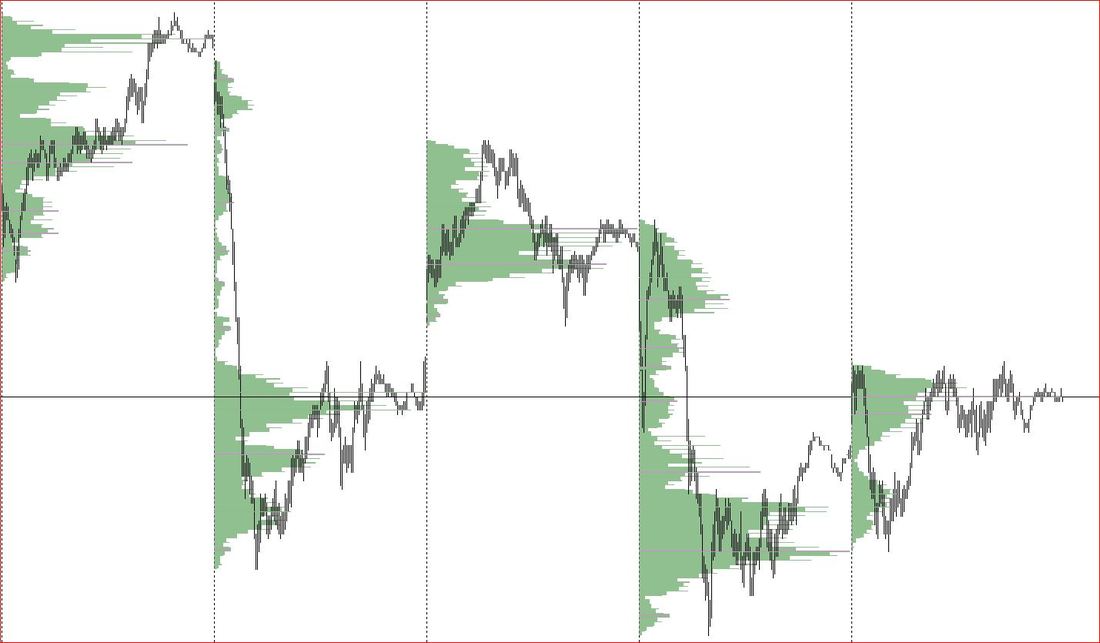

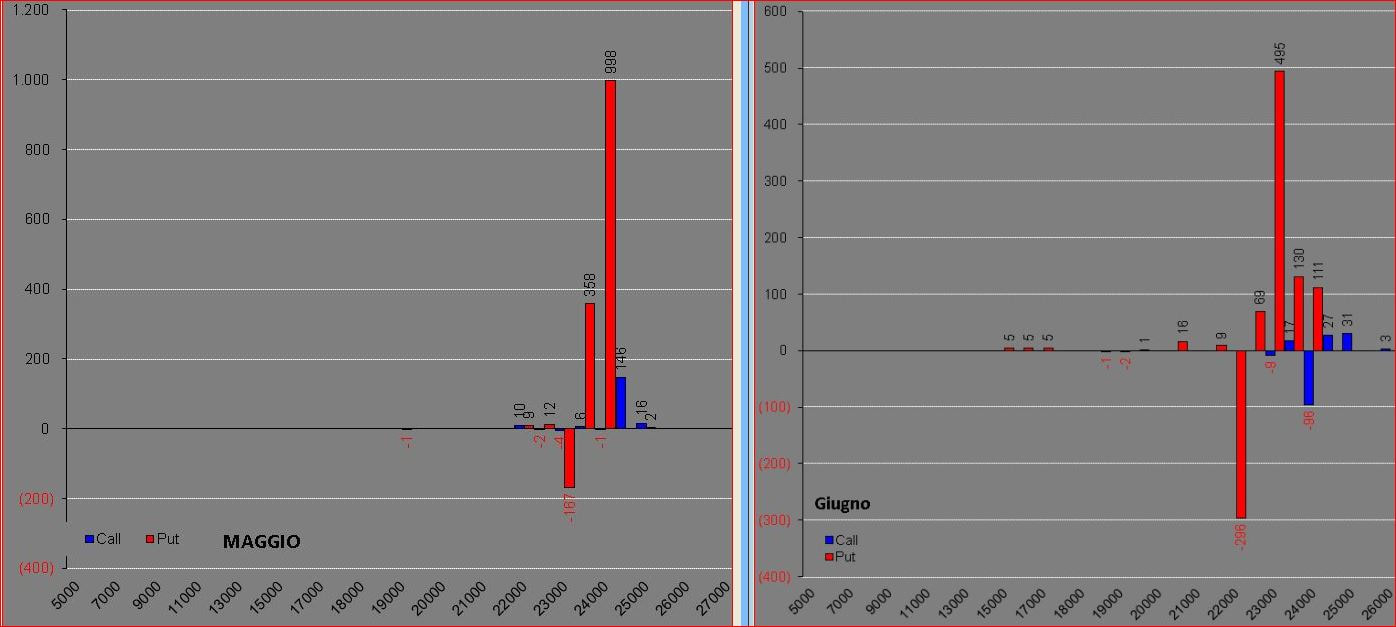

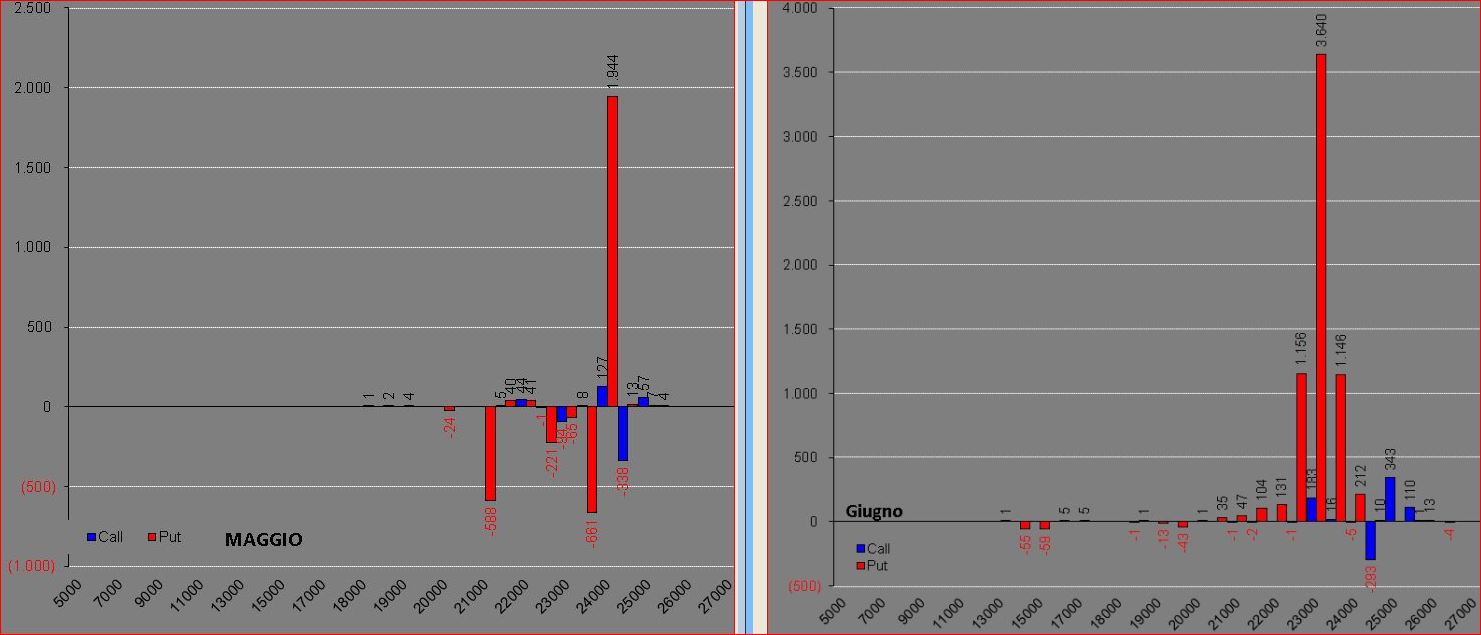

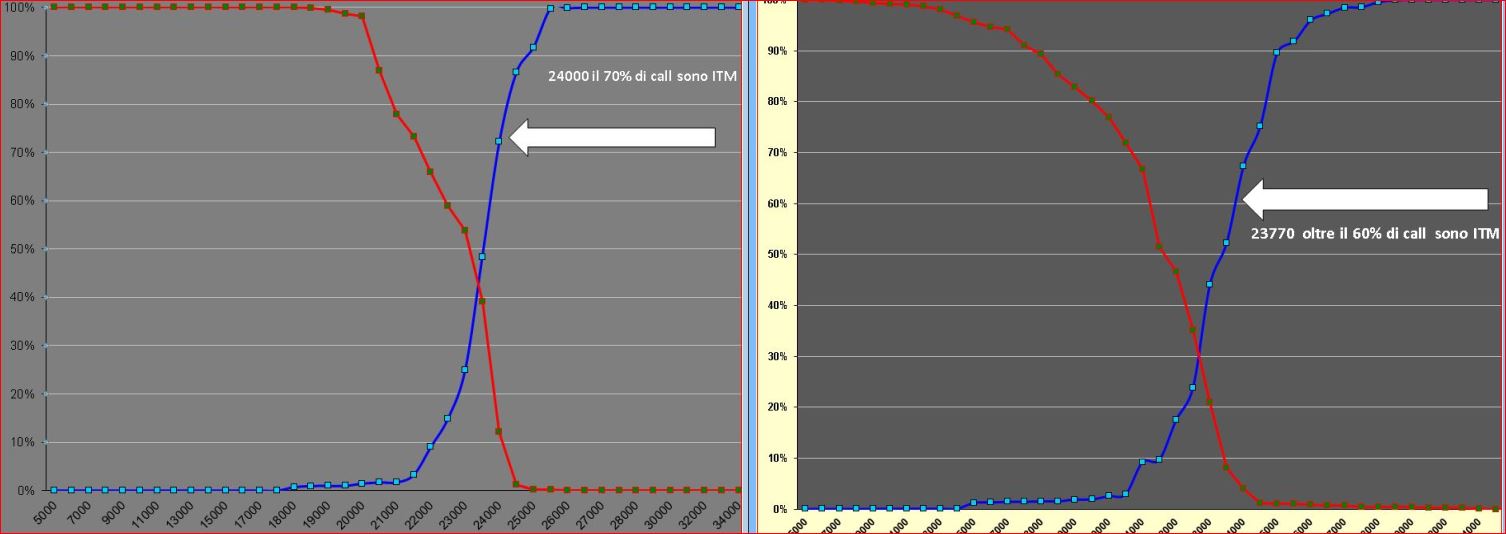

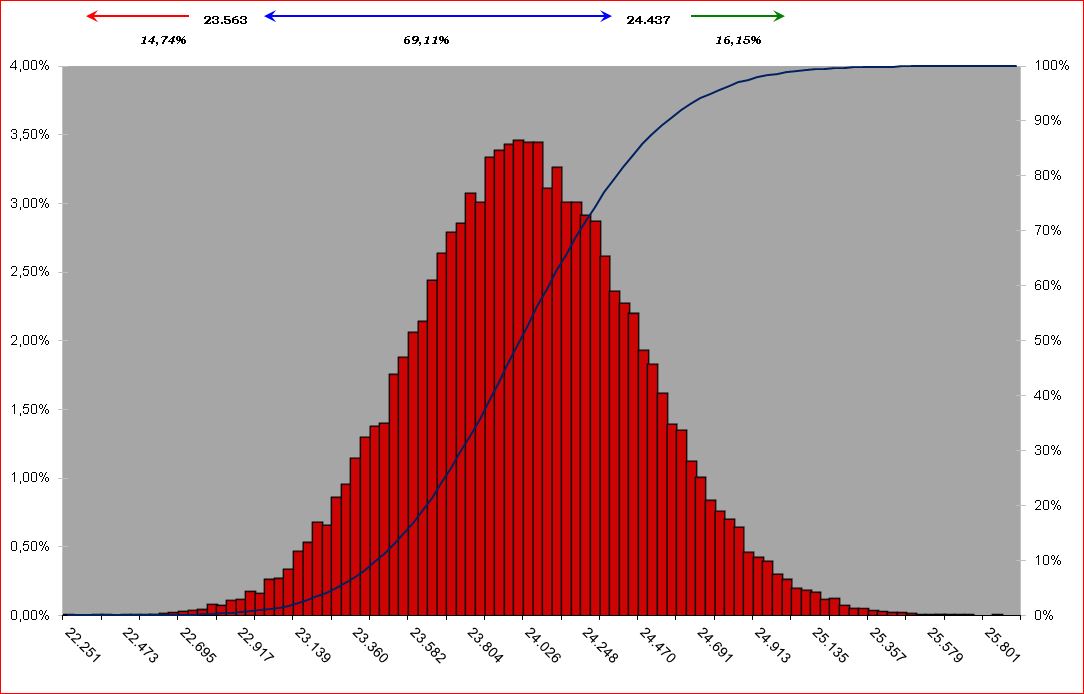

Messe in soffitta le scadenze Maggio passiamo ad analizzare le due scadenze trimestrali più importanti: Giugno e Settembre. Partiamo subito con la panoramica globale del posizionamento totale degli operatori. Su Giugno si vede ad occhio nudo come le put la facciano da padrone, addirittura 11mila pezzi su strike 22500. Poche call concentrate in tre strike 23000 - 24000 - 25000. Su Settembre invece è l'esatto contrario, è un mercato dominato quasi esclusivamente dalle call sui soliti tre strike 23000 - 24000 - 25000 con quantità veramente importanti. In parole povere gli operatori, sulla scadenza lunga, hanno lasciato aperta la porta al rischio ribasso.  Passando ad analizzare esclusivamente la movimentazione della settimana passata, dal 14 al 18 maggio, troviamo la conferma di come gli operatori stiano prezzando maggior rischio ribasso sulla scadenza Settembre, avendo movimentato su Giugno consistenti quantità di opzioni Put e su Settembre consistenze quantità di opzioni Call.  Osserviamo invece nello specifico la sola giornata del 18 maggio che coincideva con le chiusure tecniche ed i conseguenti rollaggi sulle scadenze successive. In entrambe le scadenze, a farla da padrone sono state le Put, sia in uscita sullo strike 21000 della scadenza Giugno, sia in entrata sullo strke 20000 sulla scadenza Settembre. A tutto questo però va aggiunta la mostruosa movimentazione degli open interest del future che negli ultimi tre giorni, a fronte di altissimi volumi di contrattazione, quasi 140mila, ha toccato il proprio massimo assoluto nella giornata di venerdì fermando il loro numero alla iperbolica cifra di 80663 contratti rimasti aperti sul mercato. E' palese che, con tutta questa benzina, mi aspetto accelerazioni veramente importanti sui prezzi, sia al rialzo che al ribasso, nonostante che gli operatori siano riusciti a riportare i prezzi all'interno delle cosiddette aree di indifferenza rappresentate dalla funzione di ripartizione. Da visualizzare anche il grafico con riportati, all'interno delle candele, i numeri dei contratti, open interest, rimasti a mercato a fronte della movimentazione effettiva dei prezzi. Di seguito gli importanti grafici che servono per contestualizzare una situazione molto delicata visto che le aspettative di chi è a mercato, a prescidere dalla composizione del portafoglio, sono assolutamente opposte l'una all'altra. Dopo questi primi 5 mesi di operatività del 2018 è arrivato il momento di fare il punto della situazione. Chi ha seguito il metodo si ricorderà senz'altro che la nostra operatività si basa su pochi ma precisi e ben individuabili punti fissi. Nel post del 26 Gennaio https://swindletrading.weebly.com/livelli-di-interesse.html ,dopo i forti movimenti del mercato, avevamo individuato e segnalato alcuni livelli di interesse tramite un algoritmo che si basa su aree di prezzo supportate da presenza di open interest di opzioni put o call. Una volta individuati i livelli bisogna solo attendere che i prezzi arrivino a toccarli ed a quel punto è obbligatorio monitorare la situazione degli open interest del future, le aree di volumi e le opzioni. Un aumento di open interest del future su questi livelli di prezzo con aumento di volumi e movimentazione di opzioni è di per sè condizione necessaria e sufficiente per riuscire a prevedere forti movimenti direzionali del mercato. Operativamente si utilizzano solo strategie comprate, long strangle e long straddle. Ssu questi livelli ed è assolutamente sconsigliata la vendita di opzioni. si entra a debito per poi chiudere a credito. Il movimento atteso, sui livelli esterni è di almeno 1500 punti, sui livelli intermedi di almeno 750 punti e la posizione va gestita con future e minifuture. Nell'immagine l'individuazione grafica ed i successivi movimenti dei prezzi una volta toccati i livelli di interesse.  Veloce aggiornamento della posizione. Chiuse le due put comprate a strike 22500 pagate 116 punti e vendute a 320. Questi 408 punti *2,5 vanno ad incrementare il consolidato della posizione. Visto che area 23000 è comunque una area dove è possibile che si verifichino nuove accelerazione sono entrato in acquisto di due 2 put a strike 22000 pagandole 112 punti. Sono così esposto con call 24000/06 al prezzo di 124 e put 22000/06 al prezzo di 212. Nel frattempo ho longato un piccolo future al prezzo di 23.030 che chiuderò in tutti i casi a fine serata cercando di restare quanto più neutrale al mercato della prossima settimana.  Oggi è giornata di chiusure tecniche della scadenza Maggio sul mercato delle opzioni. Nel corso di questi ultimi giorni gli operatori sono riusciti a riportare i prezzi indice al di sotto dei 24000. Vi ricordo che al di sopra dei 24000 sarebbero scadute ITM almeno il 70% di opzioni call a mercato. Riuscire a tenere i prezzi in area 23800 permetterà di abbassare notevolmente il numero di call in perdita, ovvero dallo strike 23500 in basso. Andiamo ad analizzare comunque come si è posizionato il mercato nella giornata di ieri. A livelli di prezzo future è stata consolidata l'area di minimi tra 23270 e 23570. In questi 300 punti di range, nei due giorni passati, si sono cumulati una gran quantità di scambi che hanno prodotto un nuovo aumento di open interest facendo toccare ai contratti future Giugno la ragguardevole cifra di 79319. Dal grafico cumulato lo si vede molto bene.  Sul lato opzioni c'è da segnalare la quasi totale assenza di operazioni sul lato Call, cosa piuttosto inusuale in un mercato che ha fatto nei giorni passati i massimi di periodo e poi ha perso di colpo più di 700 punti. Di contro si assiste al rollaggio e all'aumento di posizioni Put dalla scadenza Maggio alla scadenza Giugno: 3300 contratti sullo strike 22500 e 2100 sullo strike 21000.. Cercando di far tornare i conti sembra proprio che gli operatori, disinteressandosi delle call e lavorando put e future all'interno di questa area e rimanendoci in posizione come testimoniato dal notevole numero di contratti rimasti a mercato, credano più un aumento delle quotazioni che in una loro discesa. Comunque massima attenzione poichè il future è un arma di rapida movimentazione e i cambi improvvisi di scenario sono nella norma in mercato così conformato.  Domani, 18 maggio, è giornata di chiusura del mese borsistico e con esso verranno messe in soffitta le Mibo Maggio. Abbiamo visto che la funzione di ripartizione indicava come area neutra la zona tra 23500 e 24000. Ieri ilmercato, con un poderoso ribasso, si è portato esattamente all'interno dell'area di indifferenza. Nonostante tutto gli open interest del future sono aumentati di altri 2000 contratti passando alla cifra totale di 78317 contratti a fronte di importanti scambi volumetrici, 53575 operazioni, fondamentali al movimento del mercato. A livello volumetrico si è creato un importante cumulato tra 23300 e 23500, e proprio in quei 200 punti si sono verificati quasi tutti gli ingressi che hanno poi creato l'open interest del future. Sarà questa area da monitorare attentamente poichè la rottura al rialzo o al ribasso dei supporti e resistenze volumetriche, potrebbe nuovamente far partire un movimento direzionale Sul fronte opzioni gli operatori hanno approfittato del ribasso per posizionare su maggio e giugno put e call a strike 24000 e su settembre apertura di call a strike 26000 con chiusura di call 24000. Francamente è un mercato difficile, aumenta l'open interest del future sia in caso di ribasso che in caso di rialzo, su ogni movimento vengono consolidate perlopiù le posizioni di put e quasi ignorate le call. Se dovessi sbilanciarmi in un pronostico sembra tutto pronto per un nuovo attacco e superamento dei massimi, ma i pronostici migliori sono quelli che si fanno dopo,. Nel frattempo mantengo la posizioni in long strangle con piccoli ma continui ingressi di future.  La funzione di ripartizione, applicata al mercato delle opzioni ci permette di comprendere e definire la tipologia di mercato che abbiamo di fronte, se Swing o di Momentum, se in Range o con un Trend ben definito. Chiaramente ogni tipologia di mercato, Swing o Momentum, viene affrontato con tecniche diverse: per farla breve se swing è preferibile longare supporti e shortare resistenze nella consapevolezza che il mercato ha buone probabilità di rientrare all'interno del range, se di momentum è preferibile entrare a favore di trend sulle debolezze o sulle rotture. Ma come si fa a stabilire se un mercato, apparentemente Swing si sta per trasformare in un mercato di Momentum? In questo ci viene in aiuto la funzione di ripartizione applicata al mercato delle opzioni. Tale funzione ci fa vedere chiaramente come sono posizionati i contratti che gli operatori delle opzioni hanno a mercato relativamente al prezzo del sottostante. Il grafico è composto da due linee che si intersecano fra loro. A sinistra quello delle Put ed a destra quello delle Call Nell'asse delle ordinate, quello verticale, viene rappresentata la quantità percentuale di opzioni, put o call, presente sul mercato. Nell'asse delle ascisse, quello orizzontale, viene rappresentato invece lo strike price sul quale visualizzare le quantità percentuali delle opzioni a mercato L'assunto di partenza è che, il punto di intersezione, rappresenta il cosiddetto equilibrio del mercato, ovvero dove domanda ed offerta si annullano, dove non è richiesto l'intervento del future a copertura, insomma, la zona neutra del mercato che è spesso contraddistinta da buoni volumi giornalieri ma pochi open interest, un mercato praticamente in mano ai Day Traders. Un mercato che rimane nei dintorni del suo punto di equilibrio è il cosidetto mercato Swing. Il mercato Swing elaborato su basi statistiche, tramite il metodo Montecarlo, e su basi numeriche come il calcolo del prezzo e della volatilità delle opzioni Atm, ci riporta la cosidetta distribuzione di densità. La distribuzione di densità calcolata per “n” giorni con il metodo Montecarlo oppure con la simulazione a mercato di uno straddle, ci serve per visualizzare le aree estreme prezzate a rischio. Vediamo un primo esempio utilizzando la ripartizione della scadenza Giugno.  Si vede fin da subito come il punto di equilibrio che incontra la linea delle Put con quella delle Call si trova precisamente a quota 23000 di prezzo future e rappresenta circa il 30% di call e put che sono a mercato In The Money. Utilizzando un lancio Montecarlo di 50.000 simulazioni a 30 giorni con volatilità attualizzata al prezzo di equilibrio di 23000, vengono subito evidenziate due aree di eccesso che potremmo definire di supporto e resistenza: 22130 e 23860.  Parimenti utilizzando i prezzi delle opzioni atm attualizzati allo skew di volatilità sulla scadenza giugno troviamo che le aree di rischio prezzato si trovano tra 22500 e 23750.  A questo punto andiamo a vedere sul grafico della ripartizione a cosa corrispondono questi livelli di prezzo ricavati con i due metodi del Montecarlo e del prezzo Straddle. I livelli prezzati con il metodo Montecarlo e con i prezzi dello Straddle Atm li ritroviamo ben definiti dalla funzione di ripartizione, ovvero dalla distribuzione del denaro all'interno del mercato. Infatti sul lato Put abbiamo il 40/50% di opzioni ITM quando i prezzi future raggiungono gli strike 21500 e 22000. Sul lato Call abbiamo invece il 40/50% di opzioni ITM quando i prezzi future raggiungono gli strike 23000 e 23500.  Possiamo quindi definire Trading Range o mercato Swing tutta l'area che parte da 21500 e si estende fino a 23500 passando per il punto di equilibrio del mercato posto a 23000 per un totale di escursione di 2000 punti. A questo punto risulta palese che, se il mercato arriva ad uno dei due livelli, 22000 e 23000, costringe gli operatori alla copertura con il future delle posizioni di Put o Call che stanno rischiando di diventare ITM. Questo comporta, oltre che una forte movimentazione di volumi, anche un forte aumento di Open Interest del Future. Per confermare ciò posto l'istogramma degli Open Interest del future Giugno negli ultimi 25 giorni di contrattazione, ovvero da quando è stata attaccata area 23000 – 23500. Si vede chiaramente come gli operatori sono stati costretti a correre ai ripari entrando a copertura delle ormai tantissime Call che stavano diventando ITM facendo aumentare a dismisura i contratti a mercato del Future.  Da tutto questo si deduce chiaramente come il mercato, uno volta arrivato ai suoi estremi prezzati, difficilmente può mantenere a lungo certe aree di prezzo ed ha soltanto due possibilità visti i grandi numeri a livello di contratti che lo compongono e che intervengono con dinamiche di copertura e non. Rompe i supporti/resistenze e parte un trend oppure rientra all'interno del più o meno 50% di range della funzione di ripartizione: nel primo caso si assiste ad un mercato in trend o di momentum, nel secondo caso si assite ad un mercato in Range o Swing. Comprendere con i numeri questi punti di svolta è particolarmente importante per chi opera sui mercati, con strutture di Future ed Opzioni, e riuscire a seguirne i movimenti ed agire di conseguenza può mettere al riparo da tanti rischi e l'evoluzione dei prezzi nel grafico ne è la dimostrazione: Minimo a 21355 e Massimo a 24145. Nel primo caso il prezzo è stato rimandato prepotentemente al rialzo, nel secondo caso invece ci siamo dentro da una settimana, vedremo da qua con tutta la potenza di fuoco che hanno a mercato cosa succederà, di certo non staranno a guardare.  Anche la giornata di ieri conferma che il mercato si trova all'interno di una importante congestione di prezzi. Infatti area 23500 - 24000 sta raccogliendo l'interesse di tantissimi operatori con obiettivi contrapposti ed anche nella giornata di lunedì si sono incontrati nuovamente Denaro e Lettera per stabilire un nuovo record di open interest del future che è passato da 72mila ad oltre 76mila contratti rimasti a mercato in una giornata tutto sommato tranquilla. La conferma di relativa tranquillità ci arriva anche dalla volatilità implicita che è in calo su tutte le scadenze e dall'appiattimento della volatilità storica che su tutte le distanze 30 - 60 - 90. Sul fronte opzioni invece si assiste ad una movimentazione di rollaggio di posizioni call su strike 24000/25000 chiuse sulle scadenze maggio e giugno e riaperte sulla lontana scadenza settembre. Chiaro segnale che gli operatori stanno cercando tempo e nel frattempo muovono in trend l'arma del future. Oggi nessuna immagine ma solo pochi numeri.

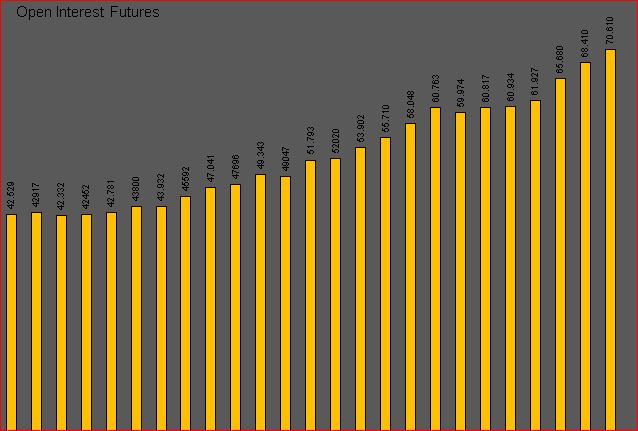

Open interest del future ancora in aumento e passano da 70610 a 72733. Open interest delle opzioni veramente poco movimentati: sulla scadenza Maggio da segnalare la movimentazione sullo strike 24000 con soltanto 294 call e sulla scadenza Giugno la movimentazione sullo strike 21000 di 1953 put. Con questi numeri è palese che qualcosa di grosso bolle in pentola, e l'area di prezzo 23500/24000 dove sono entrati tutti questi operatori con tutti questi contratti rappresenta un punto di svolta ed i primi che molleranno le posizioni faranno partire il più classico degli squeeze, o long o short. "Panic sell e Short Squeeze" "Il Panic Selling ha come incipit, tendenzialmente, la liquidazione dei propri asset da parte di grossi fondi istituzionali che genera un effetto domino come la liquidazione forzata di altrettanti asset da parte di fondi legati al benchmark, il rafforzamento delle posizioni da parte dei fondi short ed infine l'accodarsi dei traders retail. Questo flusso può generarsi in modo più o meno veloce ma non deve essere confuso con fenomeni più di carattere tecnico come i flash crash. Dicasi Short Squeeze l'esatto contrario. Quando a liquidare gli asset sono i fondi short, il mercato viene inevitabilmente inondato di richieste di acquisto a cui seguono gli acquisti dei fondi legati al benchmark e successivamente i traders retail. In presenza di Panic Selling o Short Squeeze abbiamo una vendita o un acquisto indiscriminato e trasversale. Nel primo caso potremmo assistere a pesanti vendite apparentemente ingiustificate di titoli solidi o viceversa l'acquisto massivo anche di titoli tossici. Un caso scuola. Se un fondo short si fosse posizionato al ribasso sull'intero settore bancario europeo, nel momento in cui decide di liquidare le proprie posizioni, dovrà necessariamente ricomprare tutti i titoli precedentemente venduti così da poter contabilizzarne i profitti. I titoli in cui il posizionamento short era più marcato, probabilmente perché meno solidi tal punti di vista economico, saranno quelli che beneficeranno di più dell'effetto short squeeze quindi godranno di forti acquisti durante la liquidazione dei fondi di cui sopra. Sia in caso di Panic Selling che di Short Squeeze possono essere innumerevoli le cause. Prese di profitto, riassetto del posizionamento strategico, necessità di liquidità da parte dell'emittente, estinzione del fondo; sono tutti validi motivi. Risulta difficile per un trader retail, in una posizione di asimmetria informativa importante, riuscire a captare le reali cause ma gli effetti di uno di questi due fenomeni possono essere individuati così da riuscire ad avere un'operatività che prenda in considerazione ciò che tendenzialmente avviene alla fine del flusso di liquidazione." Fonte: jagerinvestment.com La settimana passata ci ha regalato un mercato che è rimasto all'interno di un range, in area massimi, tra i 24000 ed 23500 di prezzo future giugno. All'interno di questo range sono stati sviluppati buoni volumi di contrattazione con un picco massimo lunedì e giovedì di circa 33mila contratti, ed un picco minimo martedì e venerdì con circa 22mila contratti. Andando nello specifico non passa inosservato che, a fronte di buoni sviluppi volumetrici, nelle aree di minimo, intorno a livelli di prezzo prossimi a 23500 si sono verificati aumenti consistenti di open interest sul future giugno che sono arrivati alla cifra record di 70.610 contratti rimasti dentro al mercato. Già questo ci dà la misura di quanta importanza riveste questa area per gli operatori e di come le visioni possano essere estremamente contrapposte. Finalizzando l'analisi dei prezzi e dei volumi del future con l'analisi degli open interest del mercato delle opzioni relativametne alle scadenza Maggio e Giugno, non possiamo fare a meno di notare come, ad ogni ritracciamento, sono state rinforzate le posizione put dietro al prezzo a partire dal strike 22000 e 23500. Non sono state invece quasi toccate le call su nessuna di queste scadenze. I prossimi grafici visualizzano la movimentazione effettuata nella sola giornata di venerdì e tutta la movimentazione effettuate nel corso dei cinque giorni della passata settimana. La lettura della funzione di ripartizione ci riporta una situazione di mercato sbilanciata al rialzo dove le put sono evidentemente a copertura degli open interest del future chiamato a coprire le numerose call diventate Itm. Attualmente il mercato è ad un livello che, per le due scadenza Maggio e Giugno, è arrivato ad avere il 60/70% di call Itm. La simulazione Montecarlo, in una serie di 50mila lanci casuali, prezza il 69% di probabilità, sulla scadenza del 18 maggio, che l'indice rimanga all'interno di 23500 / 24400. Prezza al 14% una rottura al ribasso sotto i 23500. Prezza al 16% una rottura al rialzo del 24400. Ieri parlavamo che con un numero così elevato di open interest a mercato ci aspettavamo forti movimenti, e così è stato. Indice e future hanno viaggiato per tutta la giornata in territorio negativo salvo poi fare accettazione, con volumi importanti, in area 23600 prezzo future giugno. Dobbiamo subito segnalare che, a fronte di una giornata di ribassi, l'open interest del future, è nuovamente aumentato portandosi al valore record di 68410 contratti rimasti a mercato. Sul fronte opzioni c'è solo da segnalare la chiusura di put sulla scadenza maggio a strike 21000 e 22500 e la nuova apertura, sempre di put, sulla scadenza giugno a strike 23000 e 23500. Alla luce di questi numeri rimane sempre un mercato che ha il suo baricentro spostato verso il rischio rialzo che non il rischio ribasso. Saremo comunque a vedere, ma di certo non sarà un mercato fermo per i prossimi giorni e, qualsiasi direzione prenderà, lo farà con forza. Andando a confrontare la volatilità storica con la volatilità implicita delle opzioni otm non possiamo non notare che su tutte le scadenze la volatilità implicita è schizzata in alto mentre la storica, sopratutto a breve termine, è numericamente molto bassa. |

Bruno NappiniOpzioni e future Archivi

Settembre 2020

Categorie |

Feed RSS

Feed RSS