|

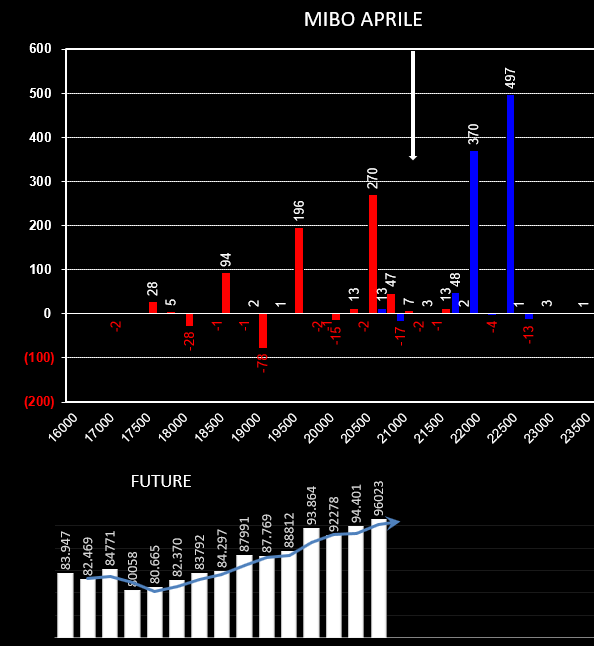

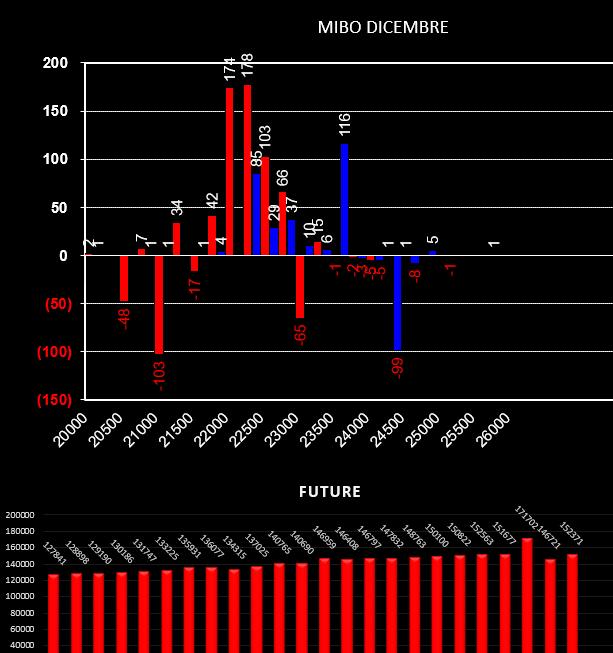

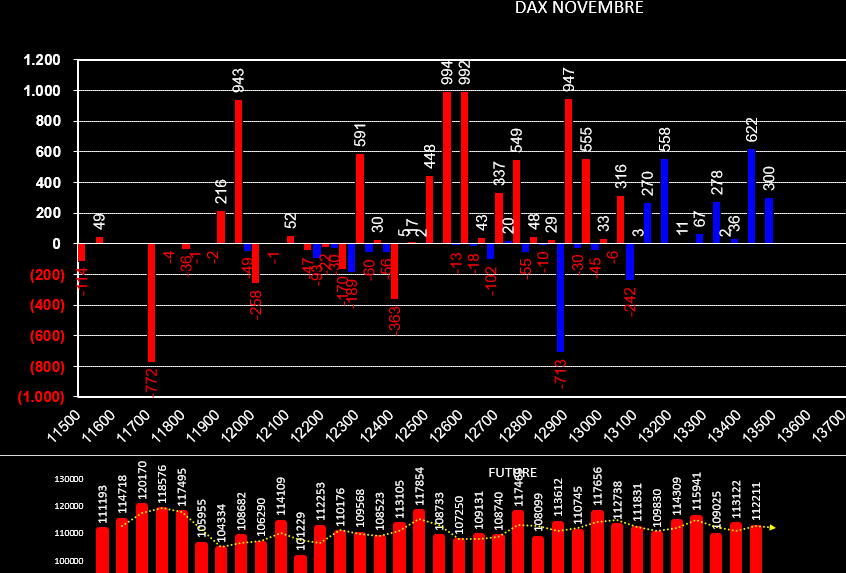

Veloce aggionrnamento operativo. Ieri mattina, come sa chi segue la chat su skype, dopo la lettura volumetrica delle opzioni con scadenza mensile, ho comprato call Giugno sulle Mibo a strike 21000/06 e sullo Stoxx a strike 3300/06. Stamattina ho lievemente ribilanciato il portafoglio: Sullo Stoxx ho dapprima tentato in apertura un veloce short con il future che non è andato a segno ed è stato chiuso con un piccolissimo guadagno e contemporaneamente ho venduto una call otm a strike 3450/06. Sulle Mibo ho solo venduto una call a strike 22500/06. Come sapete io dò molta importanza al gamma della strategia ed alla linea dell'at now, quella rossa, cercando di essere minimamente theta positivo, sapendo bene che in questo momento a comandare sono il delta ed il vega. Mi disinteresso però completamente della linea blu del pay off a scadenza ritenendola semplicemente una illusione ottica che non aiuta nella valutazione della rischiosità implicita del portafoglio.. Le risultanti graficate sono queste. Anche oggi non sono disponibili per la seconda settimana di fila i dati dell'eurex. Ci concentreremo quindi soltanto sulle Mibo. Sul FtseMib abbiamo visto finora che l'aumento della quantità di future è direttamente correlato con l'aumento delle quotazioni del sottostante ed anche oggi i future fanno segnare +1000 contratti. Sul fronte opzioni, nella scadenza Aprile, segnaliamo l'aumento della sola componente put con qualche chiusura di call a strike 21500. Invece sulla scadenza Giugno è netto il posizionamento di call a strike 22000 con un aumento cospicuo di contratti. Aumentando il frame temporale per vedere cosa hanno fatto gli operatori negli ultimi 4 giorni di borsa confermiamo che sulla scadenza Aprile, a fronte di un costante aumento della componente future, gli operatori hanno chiuso moltissime posizioni, sia call che put, sia davanti che dietro al prezzo, ed hanno posizionato due strike, 20500 per le put e 22500 per le call, dove l'indice ha spazio di manovra. Sulla scadenza Giugno, al contrario, hanno approfittato del mercato rialzista per piazzare la propria scommessa esclusivamente sullo strike Call 22000 che è aumentato di oltre 3000 contratti. Puntualizzo come sempre che le opzioni Mibo hanno come sottostante non il future ma l'indice. L'indice, per effetto dello stacco dei dividendi, avrà un prezzo diverso per ogni scadenza mensile dove avverranno appunto gli scorpori dei dividendi. Per sapere su quale prezzo stanno lavorando le opzioni è necessario calcolarlo attraverso la semplice funzione della put call parity, mese per mese, altrimenti tutti i parametri di controllo diventano completamente inutili. Al momento sono disponibili solo i dati relativi a Borsa Italiana e non quelli dell'Eurex. Sulle Mibo scadenza Aprile la movimentazione è concentrata sulle put a strike 20500 e sulle call a strike 22000 e 22500. All'interno di questo range hanno lasciato ampio spazio di manovra che stanno utilizzando ormai da giorni con ingressi di future visto che anche ieri il numero dei contratti è aumentato arrivando a 96.023 contratti. Ricordo che il future Giugno, che è la derivata prima dell'indice Ftse Mib al quale fanno riferimento le opzioni Mibo, quota circa 500 punti in meno al netto dello stacco diividendi. Quindi per le opzioni che scadono ad Aprile il nostro riferimento, come più volte evidenziato dal rapporto put/call parity, sarà il prezzo indice che ieri ha chiuso a 21520.  Partiamo subito dalle Mibo scadenza Aprile dove, a fronte di un netto aumento della componente future segnaliamo una chiusura più o meno accentuata, indifferetemente di put e call, a strike 19500 - 2000 - 21000 - 22000. Se i dati di Borsa Italiana sono corretti ci aspetta una settimana di movimento poichè a certe movmentazioni di contratti fa di ritorno un aumento della volatilità dei prezzi. Sullo Stoxx, a fronte di una netta chiusura di call a strike 3425 si segnala un aumento, sia della componente put che della componente call , ai lati del prezzo ovvero tra 3350 e 3500. Sempre in aumento costante la componente future che venerdì ha toccato la rispettabile cifra di 4.414.872 contratti. Sul Dax invece si assiste alla diminuzione degli open interest del future, ad una apertura di call a strike 11500 ed 11600 ed una chiusura invece di call a partire da strike 11900 fino a 12100. Storia a sè la fa il bund maggio che scade il 26 aprile che vede aumentare la componente future e la componente put otm pur essendo in area di iper venduto essendo la componente call itm per il 70%. Vi ricordo le date dell'Anticorso: Rimini 11 e 12 maggio. I dettagli qua: https://swindletrading.weebly.com/formazione.html |

Bruno NappiniOpzioni e future Archivi

Settembre 2020

Categorie |

Feed RSS

Feed RSS