|

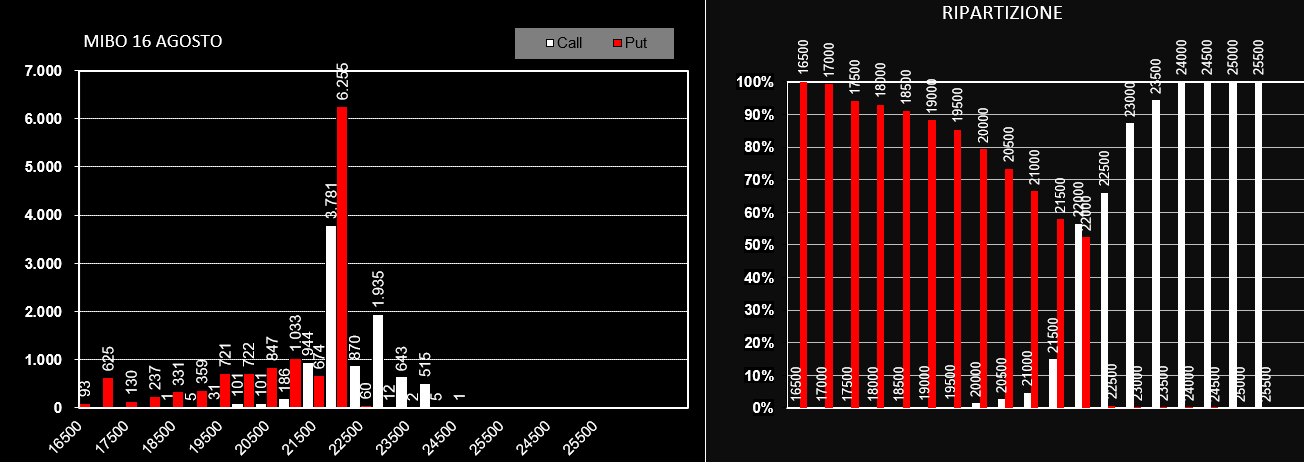

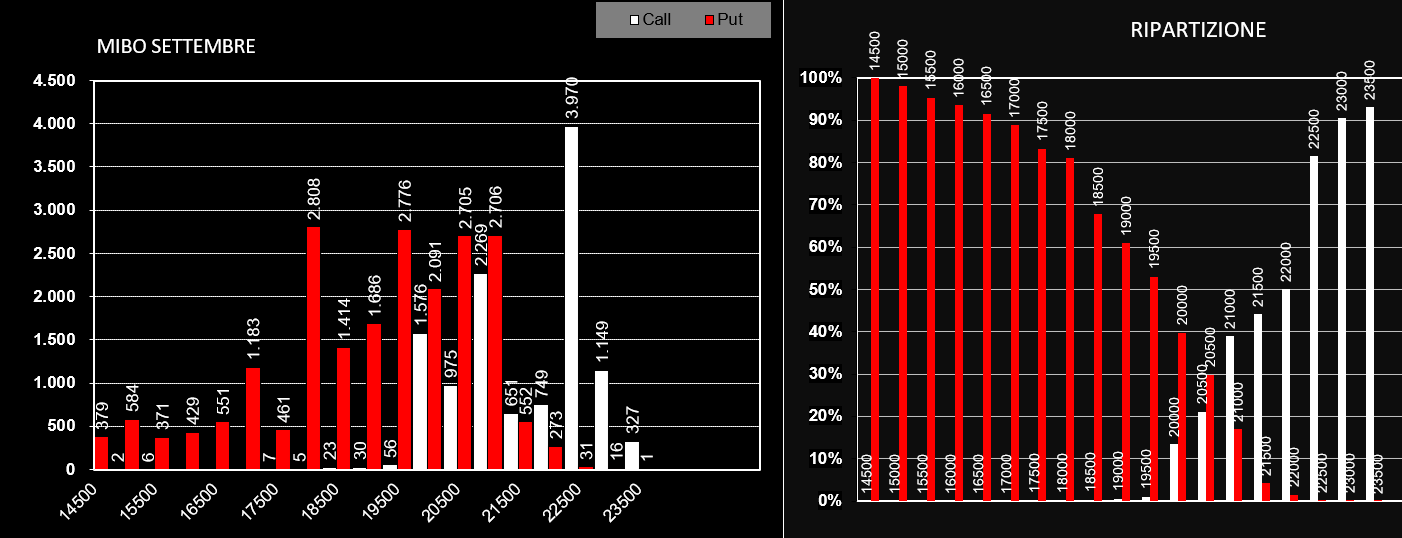

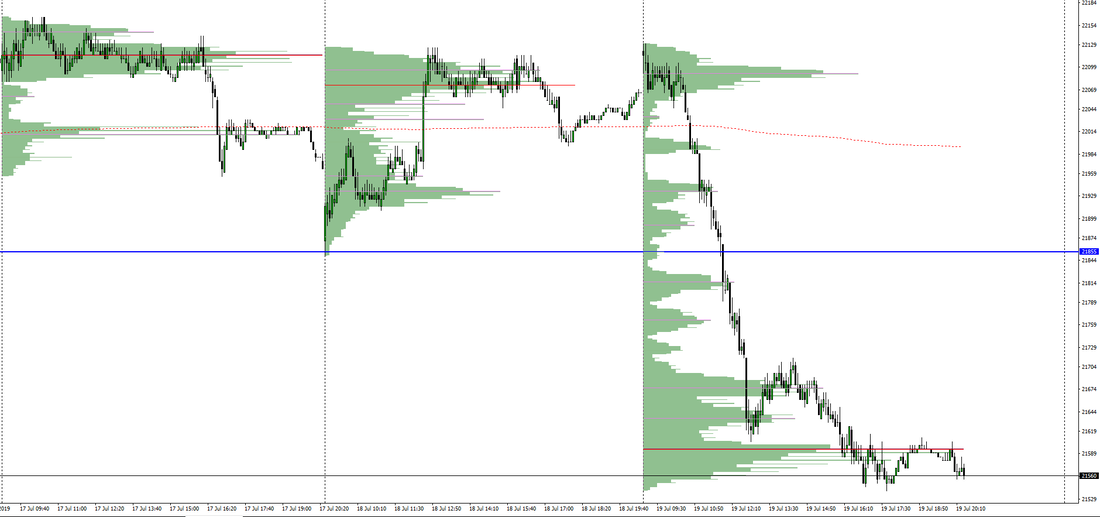

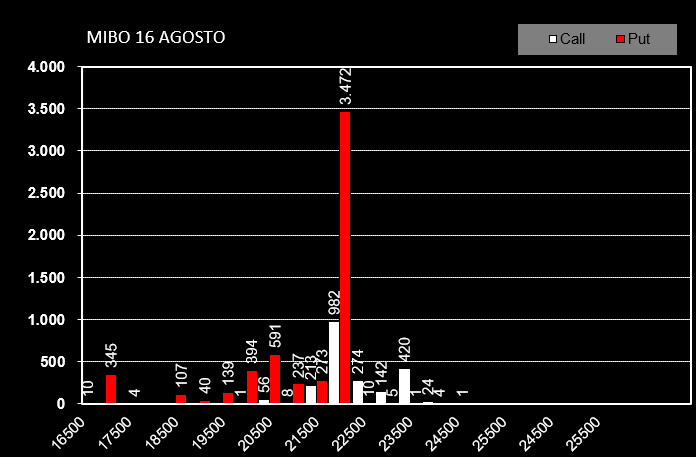

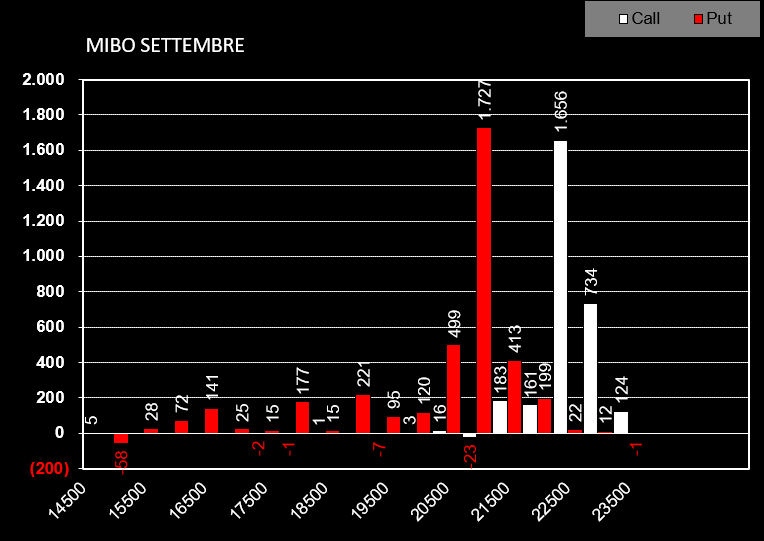

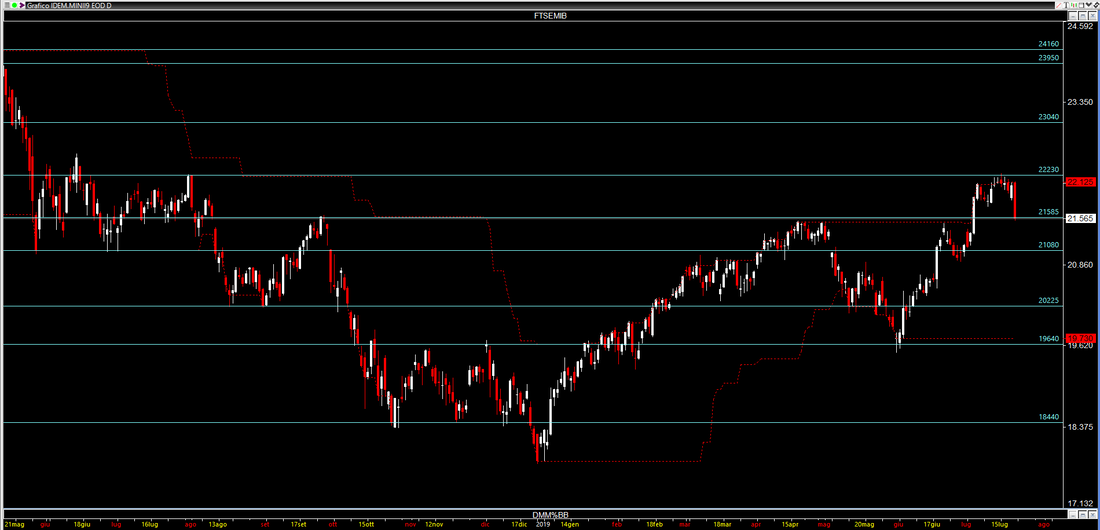

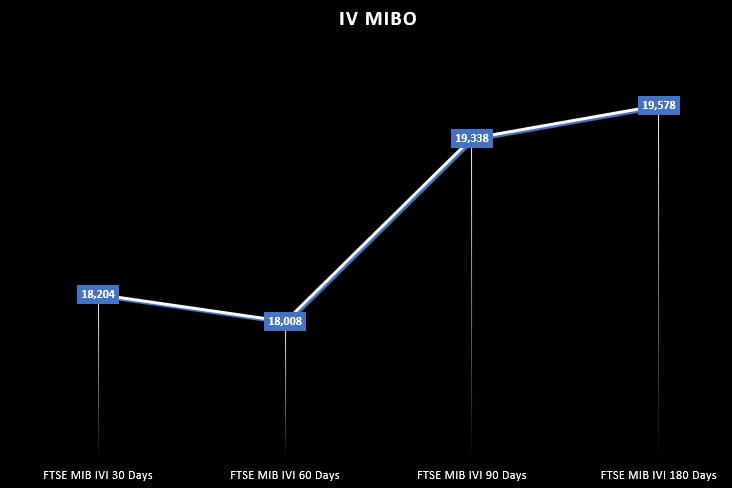

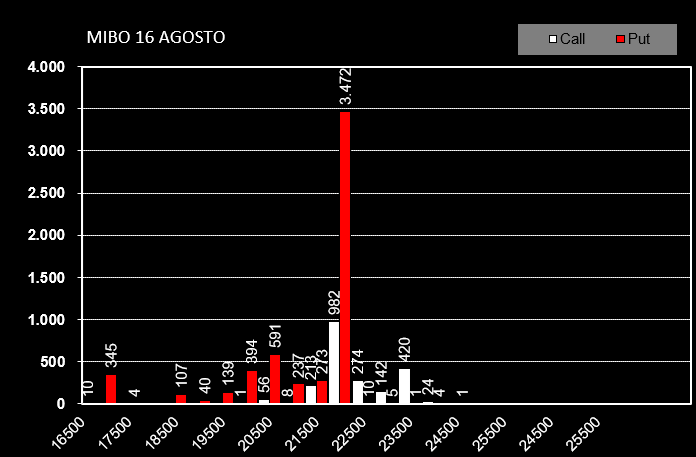

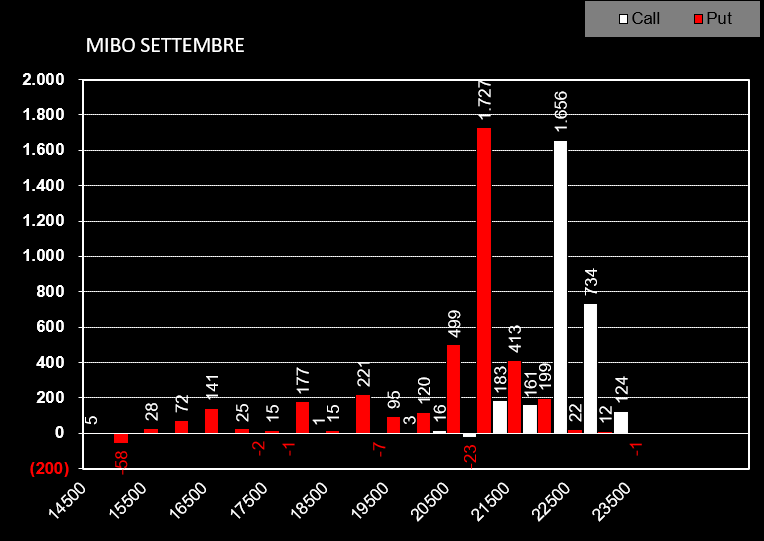

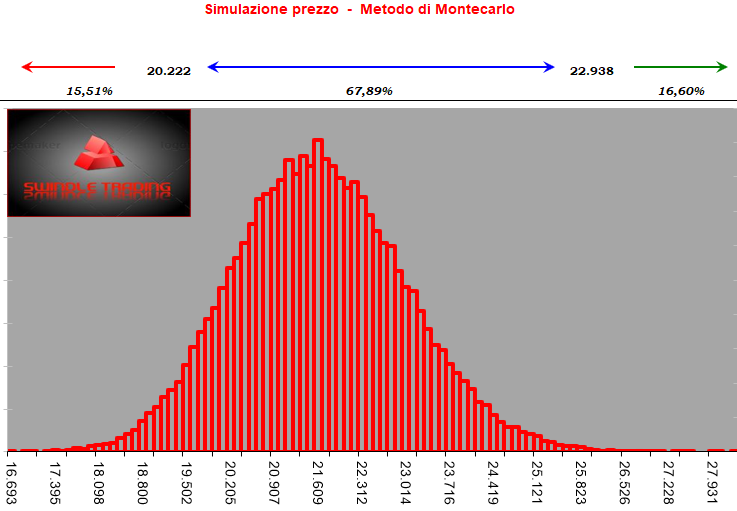

Archiviata la scadenza agosto nel rispetto del pronostico di settlement avvenuto precisamente a 22193, passiamo ad analizzare la scadenza del 16 Agosto a cui fa riferimento il future Settembre. E' importante visualizzare insieme alla scadenza Agosto anche la scadenza Settembre che, essendo una trimestrale, sarà di riferimento per tutto il periodo. Partiamo subito come le movimentazioni avvenute ieri che evidenziano come, a fronte di una veloce discesa contrassegnata da una distribuzione bimodale con i Tpo posti in apertura a 22090 ed in chiusura a 21595, abbia prodotto un nuovo consistente aumento di open interest del future che sono passati da 111.285 a 115.291. Anche il mercato delle opzioni ha reagito prontamente alla veloce e rapida discesa dei prezzi: sulla scadenza Agosto sono aumentati open interest di call e put a strike 22000 e le prime put si iniziano a vedere solo a strike 20000. Anche sul capofila Settembre l'unico strike dove sono stati messi soldi è lo strike call a 23000. Andiamo quindi a cercare di comprendere a chi ed a cosa può servire questa nuova quantità di denaro immessa a rischio mercato. La scadenza Luglio è stata contrassegnata dallo strike 21500 che ha fatto da ago della bilancia. Una volta rotto al rialzo ha prodotto una serie di azioni di ricopertura da parte degli operatori che hanno portato un forte aumento della componente put e della componente call. La forza del trend ha portato i prezzi in una area di forte ipercomprato ben definita dal fatto che a 22250 ben più dell'85% di call erano passate ITM. Una volta scaduto il contratto Luglio è importante vedere dove è posizionato il baricentro della scadenza successiva Agosto. Dall'istogramma degli open interest totali è subito chiaro che il posizionamento sulla prossima scadenza è tutto incentrato sullo strike 22000 dove ci sono ben 6255 put e 3781 call. Un posizionamento del genere, assimilabile ad uno straddle, è un chiaro indicatore di forte incertezza per il mese corrente da parte degli indicatori che, a differenza delle altre volte dove hanno ben identificato, con strike di call e put ai lati del prezzo, le aree del campo di battaglia. In questo caso si sono messi essenzialmente in difesa aspettando che la lettura di fondo sia più chiara. E' comunque molto probabile che l'aumento dei future si sia reso necessario per coprire l'alta quantità di put che erano poste a 22000 e che adesso sono diventate itm. Ricordo inoltre che il prezzo indice si trova già oltre il 50% della ripartizione, ma questo mese sul lato put e non come su luglio sul lato call. Quindi, se prima l'aumento di open interest del future era direttamente correlabile con l'aumento delle quotazioni, questa volta potrebbe essere l'esatto contrario visto che è in questo momento la componente put ad essere in difficolta richiamando a copertura gli operatori con operazioni di delta contrario: short future, long put o short call.  La scadenza Settembre è invece un pò più chiara. Infatti a differenza di Agosto troviamo subito due livelli di supporto e resistenza ben definiti dagli strike di put 18500 e di call 22500. Come vedete il mercato si è mantenuto piuttosto distante lasciando un'area piuttosto ampia di movimento e già coperta da posizioni uguali e contrarie di put e call, soprattutto a strike 20000 e strike 21000. Aree di ipercomprato si avrebbero solo sopra 22500 ed aree di iper venduto solo sotto i 18500 rappresentando questi due strike circa l'80% della funzione di Ripartizione.  Operativamente questi posizionamenti così distanti non aiutano l'operatività, sia in vendita che in acquisto, poichè i prezzi all'interno di questo ampio range potrebbero spaziare da un estremo all'altro con notevole facilità. Quindi, siccome è molto probabile un forte aumento di volatilità storica che porterà ad un aumento esponenziale di volatilità implicita delle opzioni con ripercussioni maggiori sulle code grasse delle chain più lontane, il mio consiglio è semplicemente di attendere il mercato senza cercare di anticiparlo, sui suoi livelli di swing che vengono rappresentati sia dalla funzione di ripartizione negli estremi del +/-70/80% che dai livelli orizzontali tracciati sul grafico. Una volta arrivati su quei livelli si può provare a comprare delta atm a favore di trend e finanziarsi con delta contrario otm che verrà fatto pagare a caro prezzo. Nello specifico, all'interno del campo di battaglia delimitato da strike 18500 e strike 22500, i livelli intermedi si trovano a 22230 - 21585 dove il prezzo è appena arrivato ed ha fatto una prima area di accettazione come si vede dal grafico sopra, a scendere troviamo 21080, poi 20225, 19640 ed infine 18440. Su ogni livello si può provare ad operare sfruttando la leva del vega senza esagerare con l'esposizione in delta. Un primo accenno che qualcosa sta cambiando ce lo fa vedere anche il grafico delle volatilità implicite delle mibo che sono andate in backwardation sulla 30gg e sulla 60gg. Questo è un primo segnale che il mercato sta dando segnali di nervosismo e prezza in modo maggiore del consueto ciò che è a breve scadenza rispetto al normale contango che ha la struttura a termine delle volatilità. Un ulteriore assaggio del sentiment di mercato ci viene dalla visualizzazione dei movimenti di denaro generati sul mercato delle opzioni negli ultimi venti giorni. Su Agosto è cresciuta a dismisura la componente put con +3472 contratti sul solo strike 22000. Su Settembre invece gli strike più gettonati sono stati, sul lato put 21000 e sul lato call 22500. Da questo, costruendoci sopra una inferenza con i future e la backwardation della volatilità implicita, ne esce fuori una struttura al momento lateral ribassista. Aggiungiamoci infine un lancio Montecarlo per vedere a trenta giorni quali sono i livelli prezzati e le probabilità che il market maker, relativamente a come prezza le opzioni, dà al mercato di toccarli. Come si legge dalla curva gaussiana il market maker prezza che nel 67,89% dei casi il mercato possa rimare tra 20222 e 22938. Uscite up al 16,60% ed uscite down al 15,51. Potete leggere le evoluzioni del mercato con aggiornamenti giornalieri direttamente sulle pagine di : swindletrading.weebly.com nella sezione "Analisi Operativa" tradeupteam.altervista.org nella sezione "Market Money" Per chi volesse informazioni aggiuntive su questa metodologia operativa può scrivere a: [email protected] Lascia una risposta. |

Bruno NappiniOpzioni e future Archivi

Settembre 2020

Categorie |

Feed RSS

Feed RSS