|

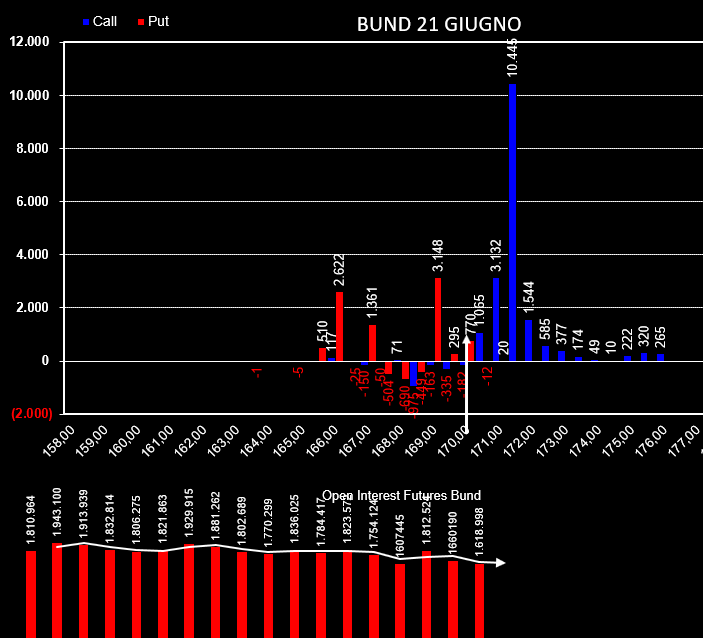

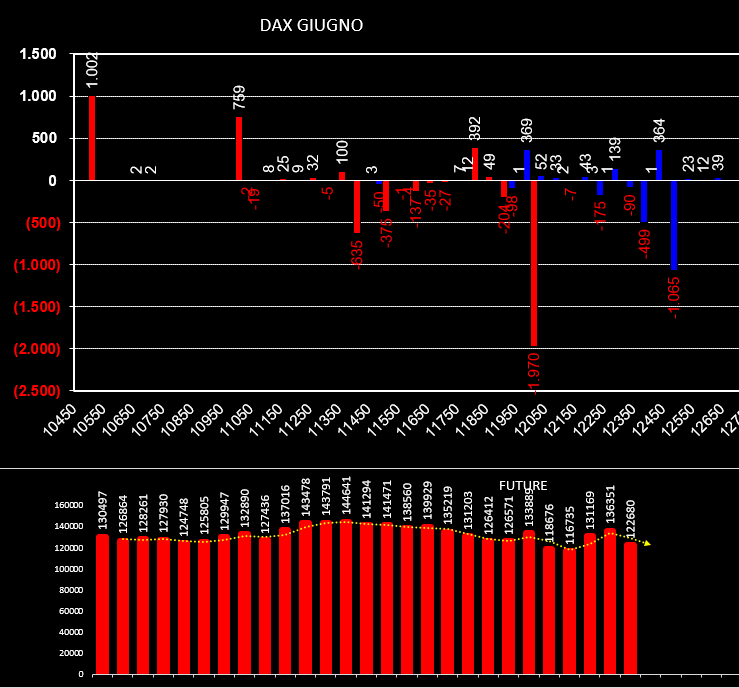

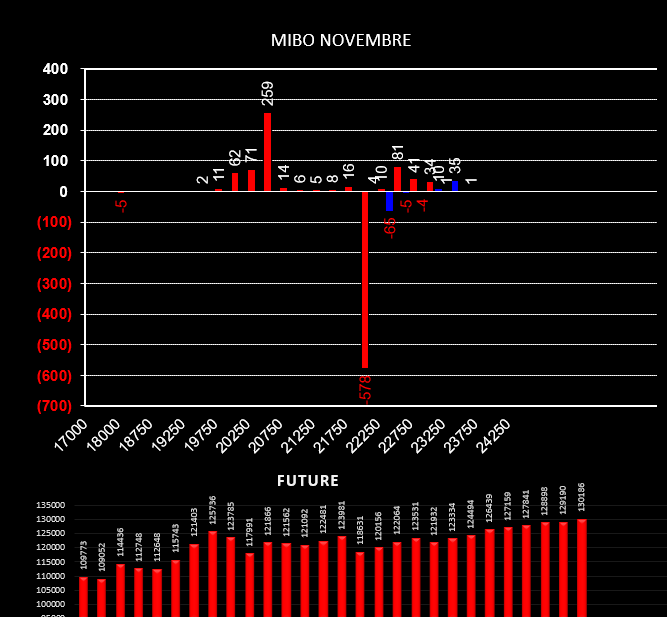

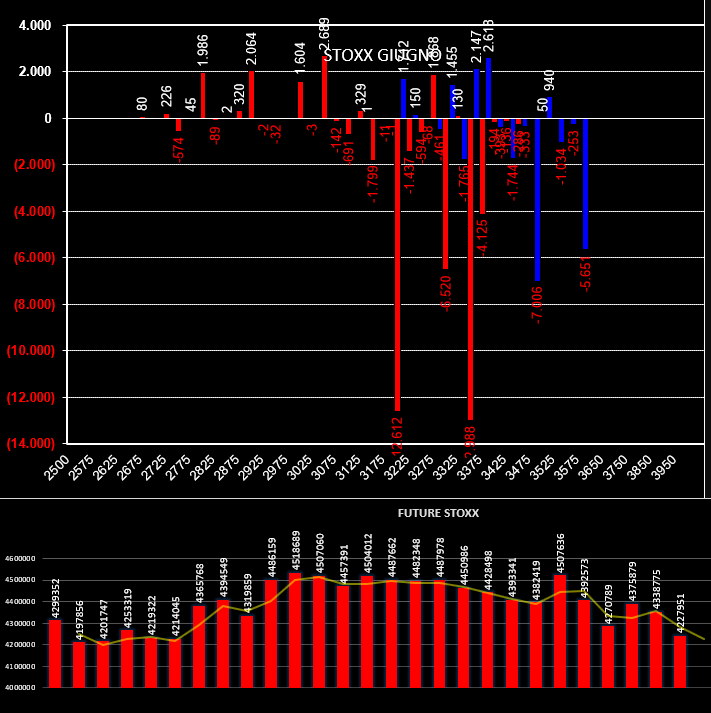

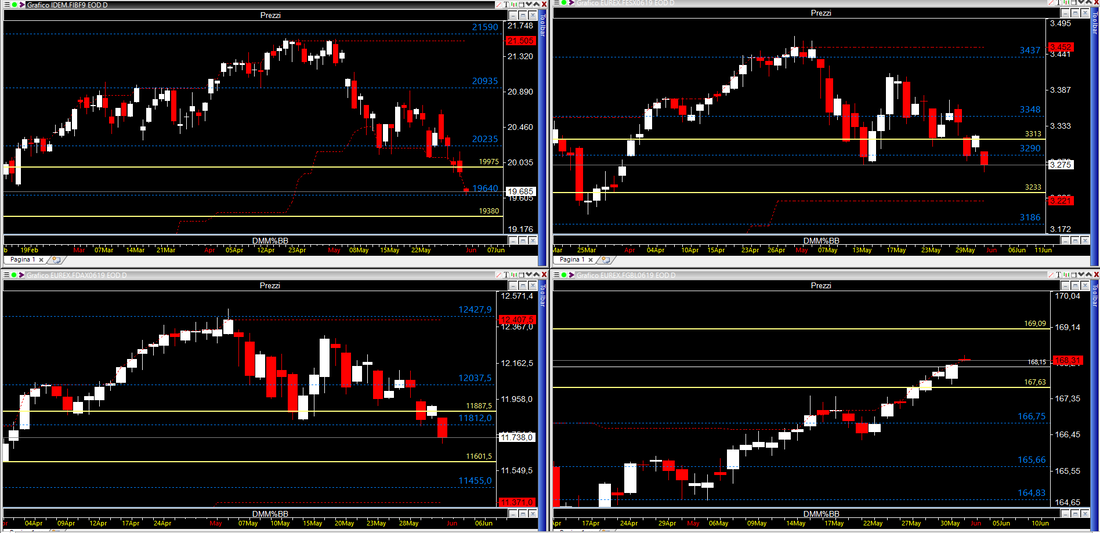

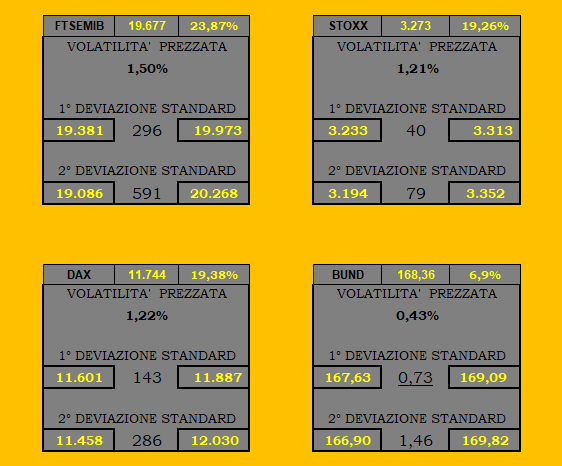

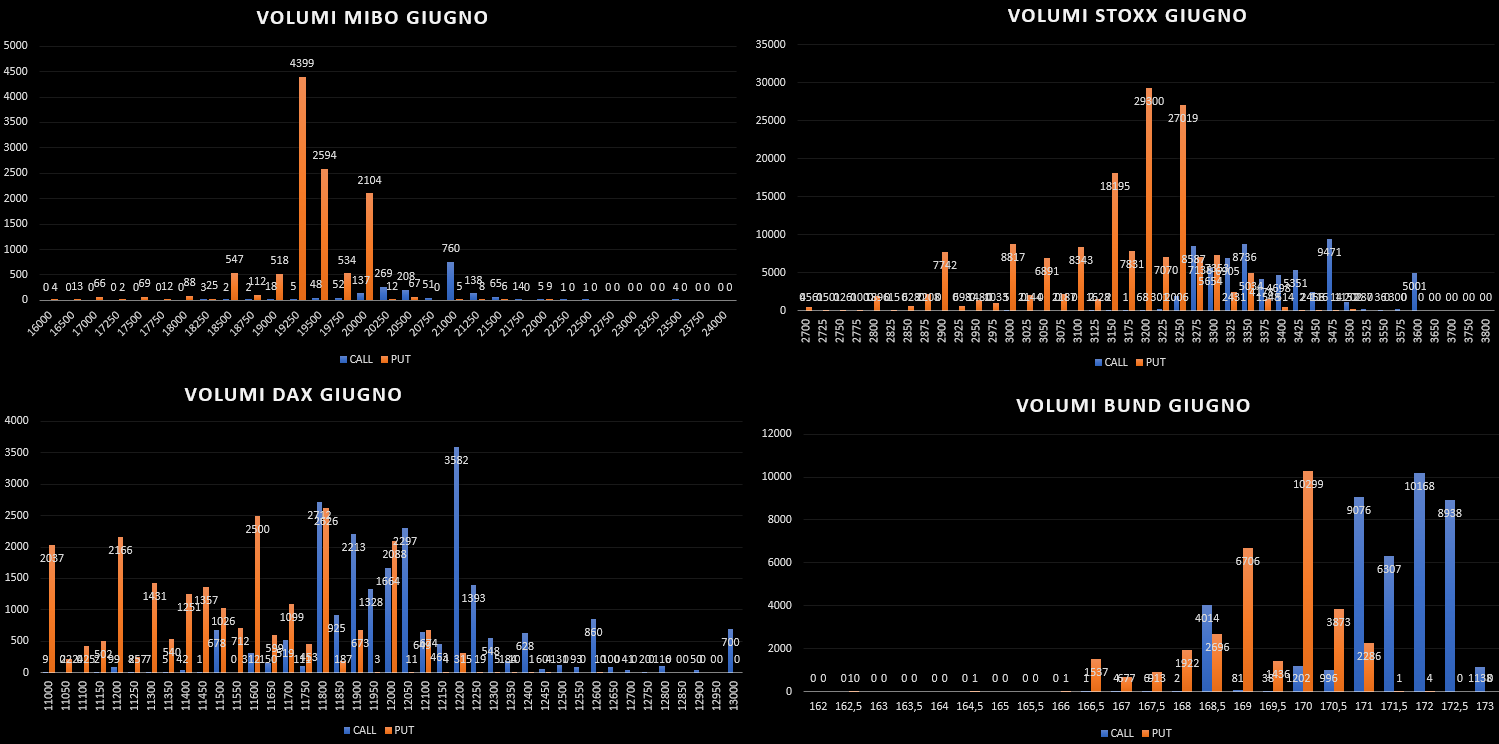

ORE 8,00 Tutti i sottostanti sono arrivati a lambire i livelli di confindenza all'interno del range prezzato dal market maker. Dax, Stoxx e Fib sono sull'area di ribassista che coincide a circa il 40% di opzioni put itm sul mercato di Giugno. Al contrario il Bund che si trova invece sul lato rialzista dove le call iniziano ad essere Itm per il 40%. Nella giornata di ieri, su tutti i sottostanti e nei relativi bottom di supporto e resistenza elencat nei post precedentii, gli operatori hanno alleggerito sensibilmente la componente future a protezione forzando invece sull'equity la chiusura della componente put atm su dax e stoxx e l'apertura di strike di call a ridosso del prezzo. Sul Fib inoltre è da segnalare l'apertura di un numero importante di put otm a strike 19250 e sul Bund al contrario una importante quantità di call a strike 171,50 (il Bund che scade il 21 Giugno è la derivata del future che scade a Settembre e che adesso quota circa 170,78. Questi posizionamenti su strike così otm e le chiusure massicce di put su Eurex non promettono nulla di buono ed il pericolo di forti movimenti di ricopertura innescati dagli ingressi del future in tendenza, dopo le chiusure di ieri, è molto probabile. Tutto ciò potrebbe innescare un bell'aumento di volatilità implicita soprattutto se i prezzi andranno a rompere i livelli di confidenza prezzati dal market maker e che noi andremo a calcolare dopo le 9,30. Ore 9,40 Ecco i range di prezzo calcolati per oggi. Su tutta l'equity la volatilità è salita. In Giallo le deviazioni standard ed in Blu i livelli di Swing. ORE 14,45 Situazione Volumetrica della chain delle opzioni e distribuzione volumetrica sul future. E' evidente come su Mibo e Stoxx siano stati movimentati moltissimi volumi sul lato put mentre sul Dax sono state toccate opzioni Call e soprattutto Put Itm che hanno un evidente valenza speculativa e protettiva da forti aumenti di volatilità implicita. Sul Bund, oltre alle solite Call 171 e 172 hanno appena movimentato un bel quantitativo di Put 170. Per quanto riguarda le distribuzioni dei future sono tutte bimodali e con Tpo estremamente visibili. Vedremo in chiusura se questa movimentazione sarà servita per aumentare o diminuire la componente future a mercato. L'una o l'altra condizione evidenzierebbero visioni molte diverse del mercato. Lascia una risposta. |

Bruno NappiniOpzioni e future Archivi

Settembre 2020

Categorie |

Feed RSS

Feed RSS