|

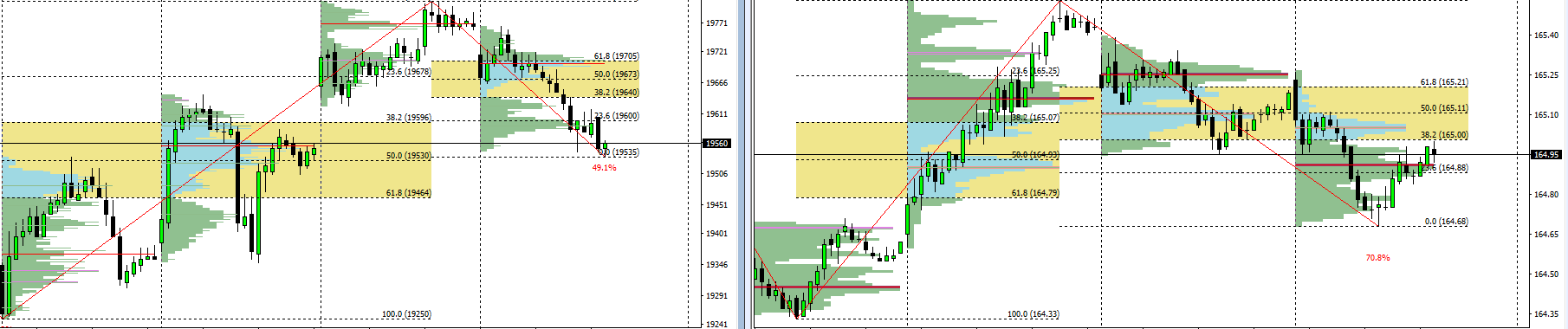

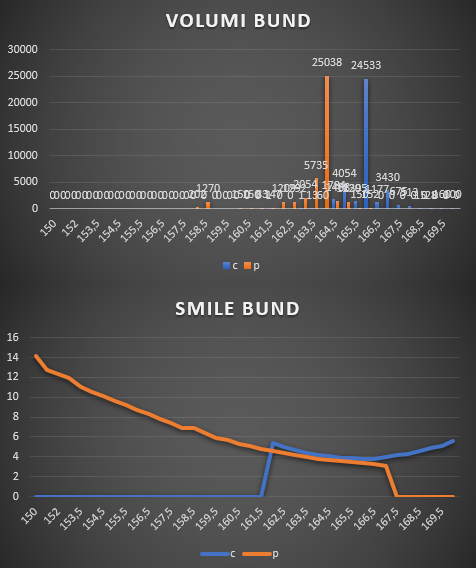

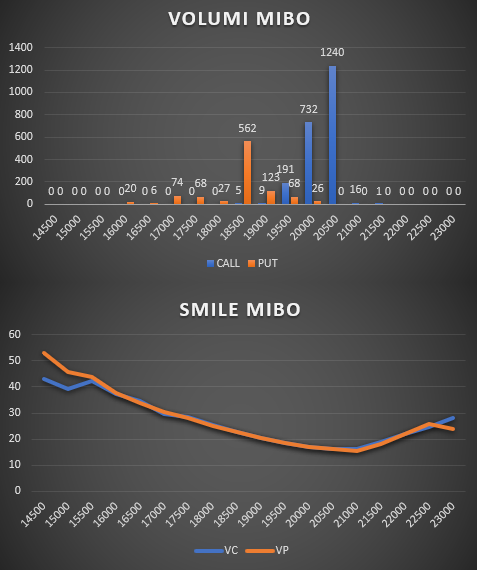

Da oggi inizieremo questo nuovo percorso di lettura del mercato borsistico che verrà pubblicato a step giornalieri ed orari . Inizieremo al mattino in preapertura pubblicando la movimentazione degli Open Interest e la situazione globale. Intorno alle 9,30 verrà calcolato il range di oscillazione giornaliero prezzato dagli operatori del mercato delle opzioni ed utilizzando il prezzo future e la volatilità implicita calcoleremo le probabilità percentuali di mantenimento del range e di rottura al rialzo ed al ribasso. Tra le 11,00 e le 14,00 verranno pubblicati i Tpo ed i Poc in fomazione nella prima parte della seduta, i volumi di scambio nel mercato delle Opzioni e lo Smile di Volatilità. Alle 17,00 o perlomeno poco prima della chiusura del cash delle opzioni verranno confermati i Tpo ed i Poc insieme ai volumi di scambio finali dell'intera seduta del mercato delle opzioni ed allo smile di volatilità con il consueto calcolo del range di oscillazione definito dalla volatilità implicita prezzata. Passiamo quindi ai fatti pubblicando i volumi definitivi di Bund e Mibo e dando i target prezzati dalla volatilità del mercato delle opzioni: Bund range tra 164,30 e 165,17 Mibo range tra 19350 e 19850 L'uscita da questi range corrisponde ad un eccesso o perlomeno ad un errore di prezzo da parte del mercato che, o dovrà rientrare all'interno della propria media oppure dovrà essere coperto in delta dando luogo ad una rottura netta dei prezzi. Sotto i volumi e gli smile di volatilità. Vedremo domani mattina se questi volumi saranno serviti per aumentare o diminuire open interest sul mercato. TPO e POC di chiusura. Fib con distribuzione bimodale ha due Tpo a 19590 e 19700, quest'ultimo è anche Poc. Bund ha invece una distribuzione trimodale con tre Tpo a 164,78, a 164,91 che è anche poc ed infine 165,05  Lascia una risposta. |

Bruno NappiniOpzioni e future Archivi

Settembre 2020

Categorie |

Feed RSS

Feed RSS