|

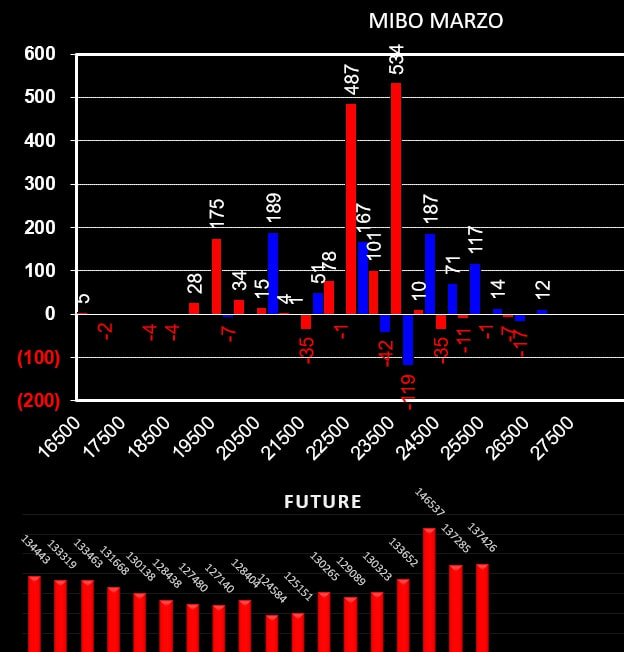

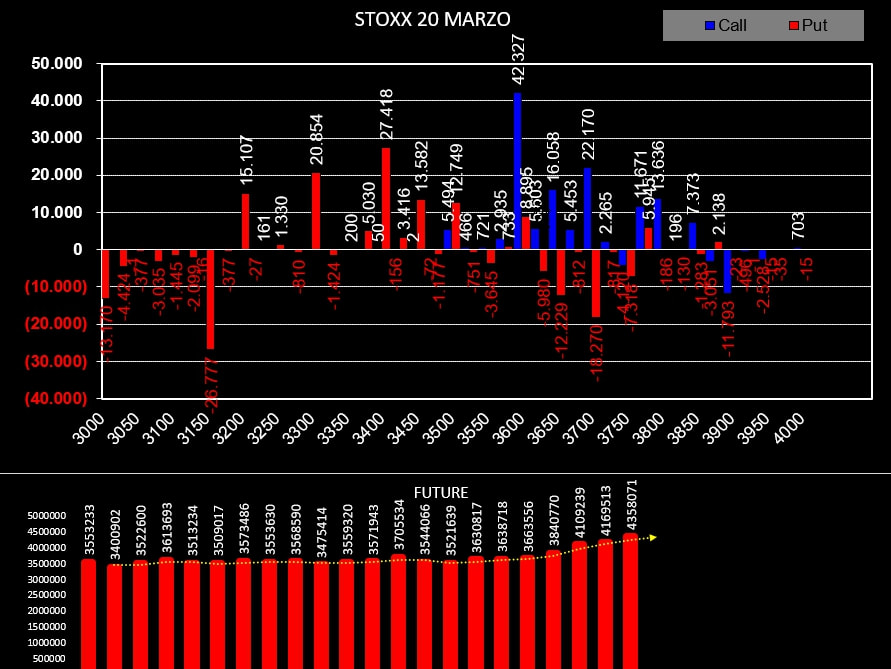

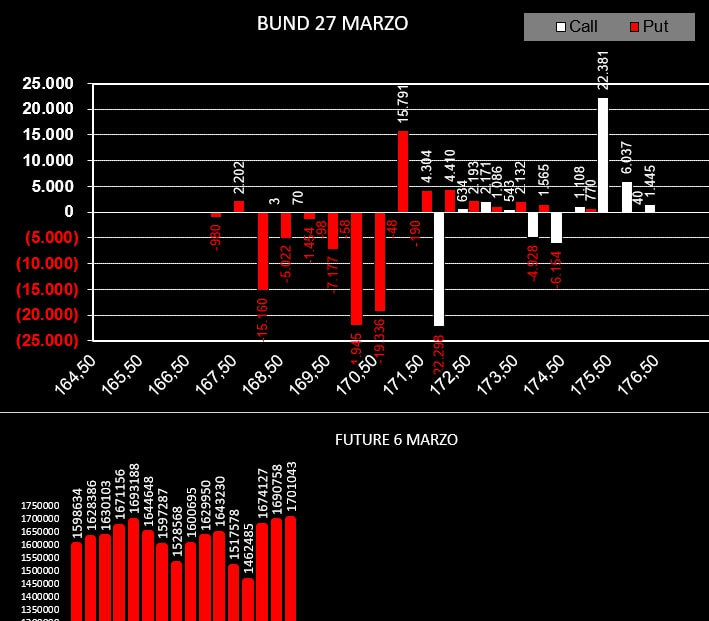

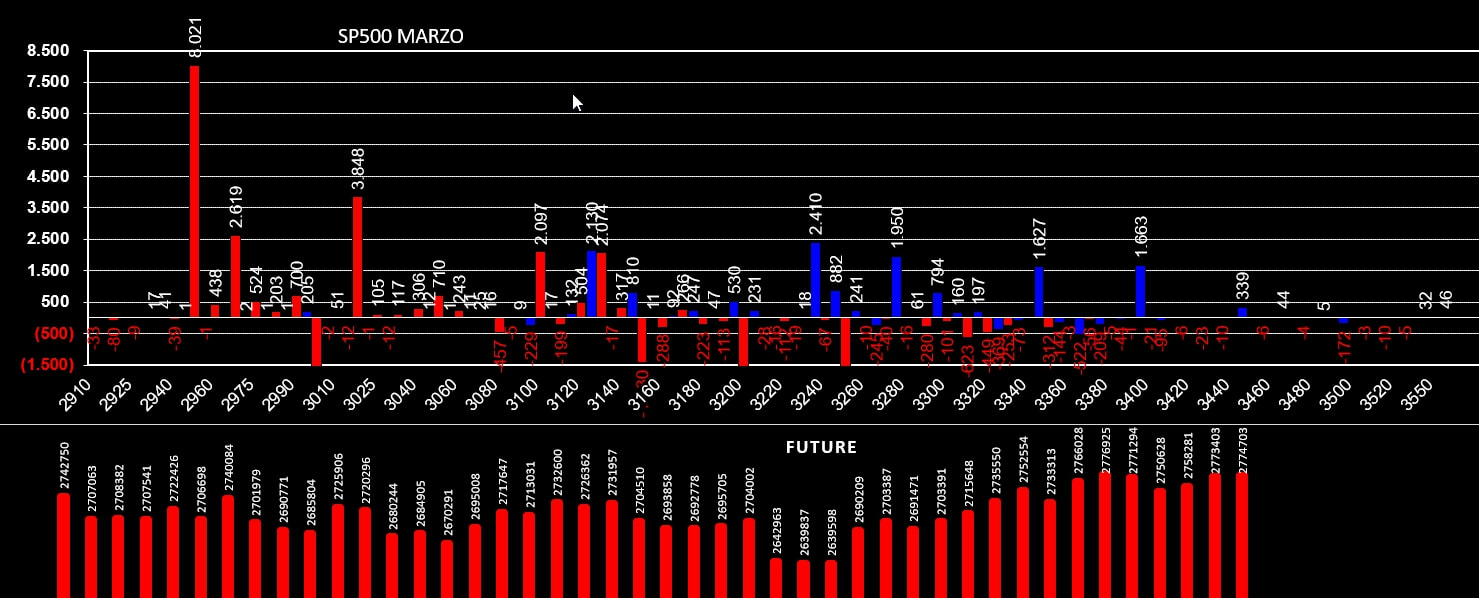

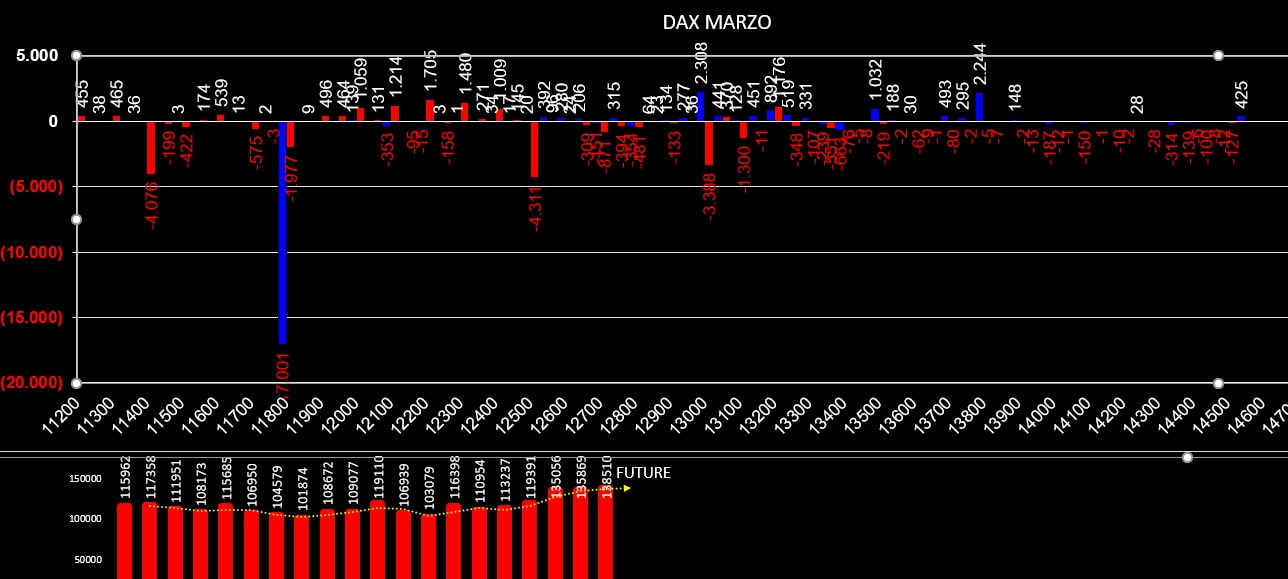

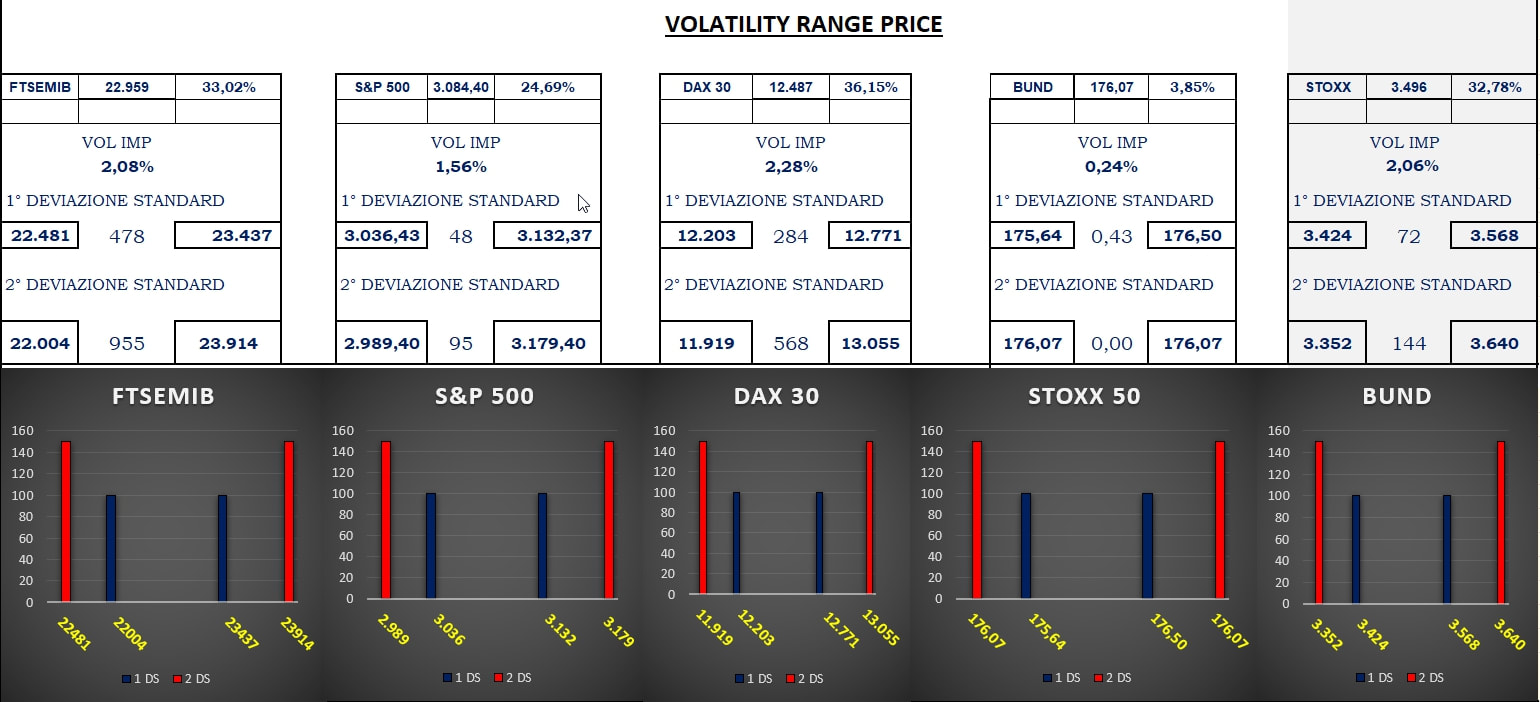

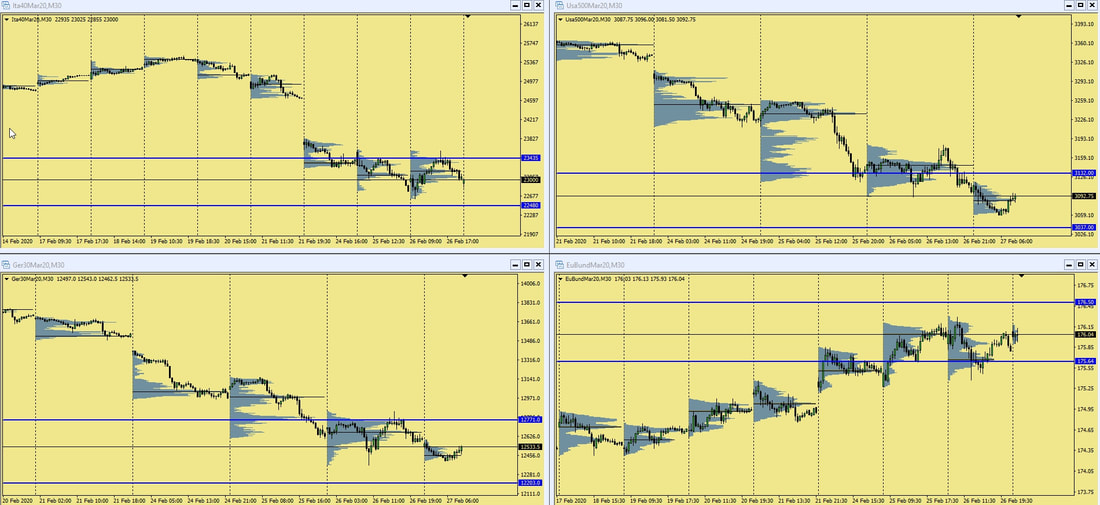

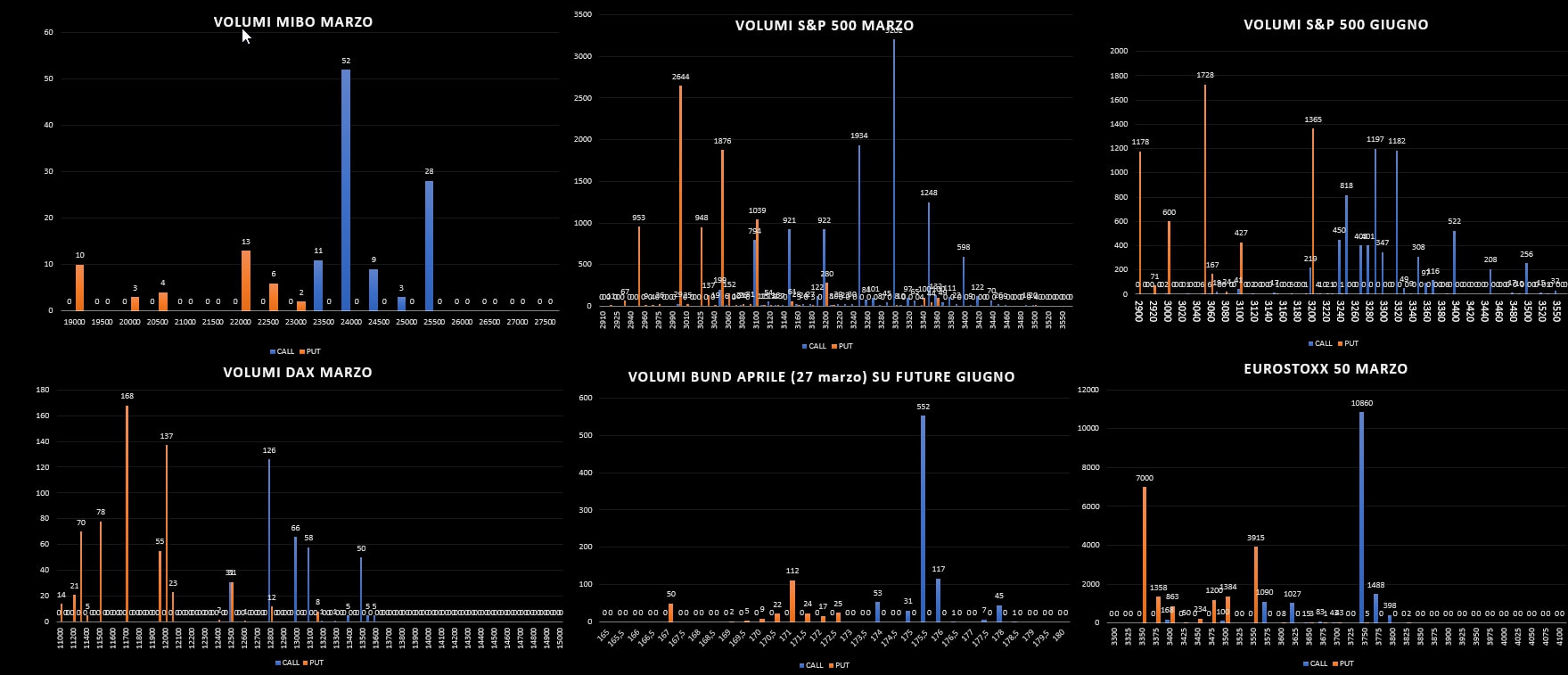

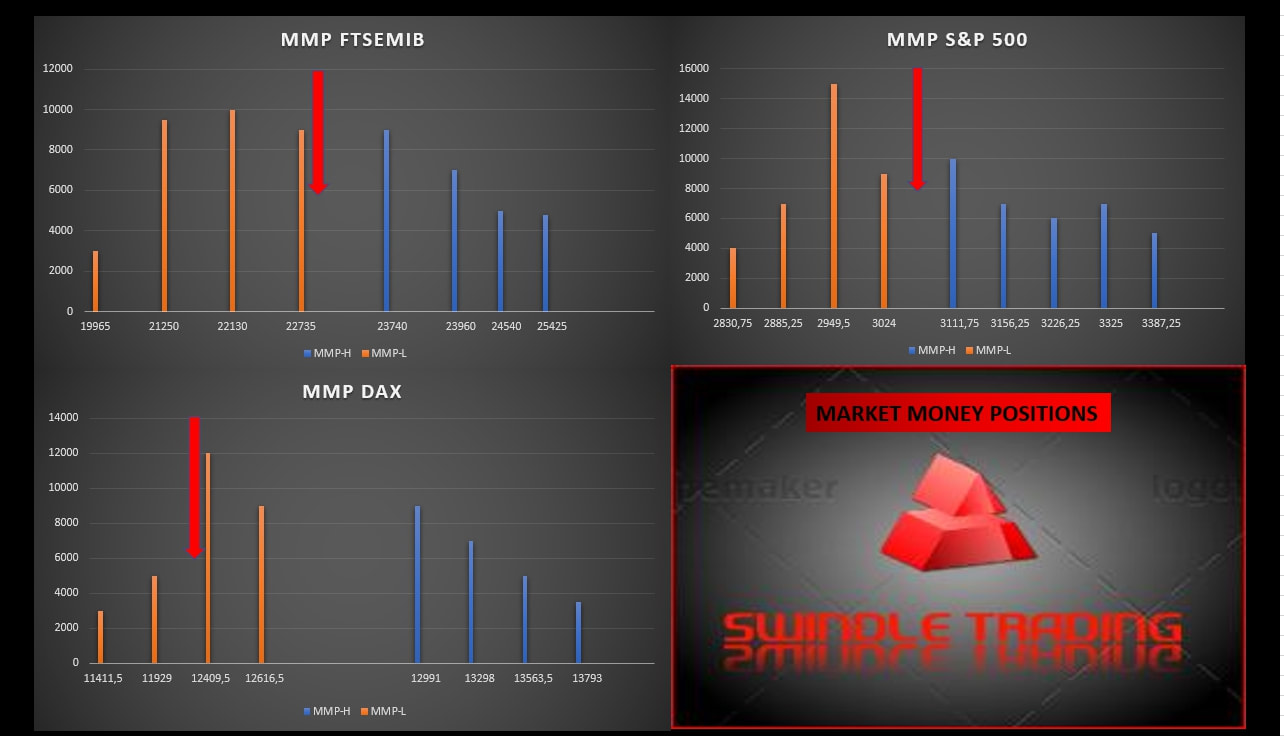

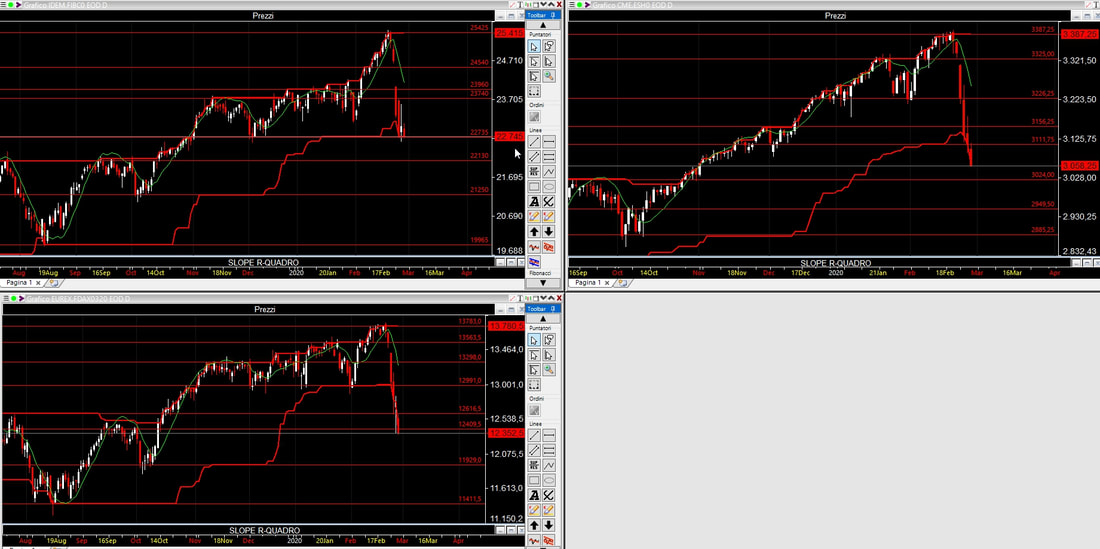

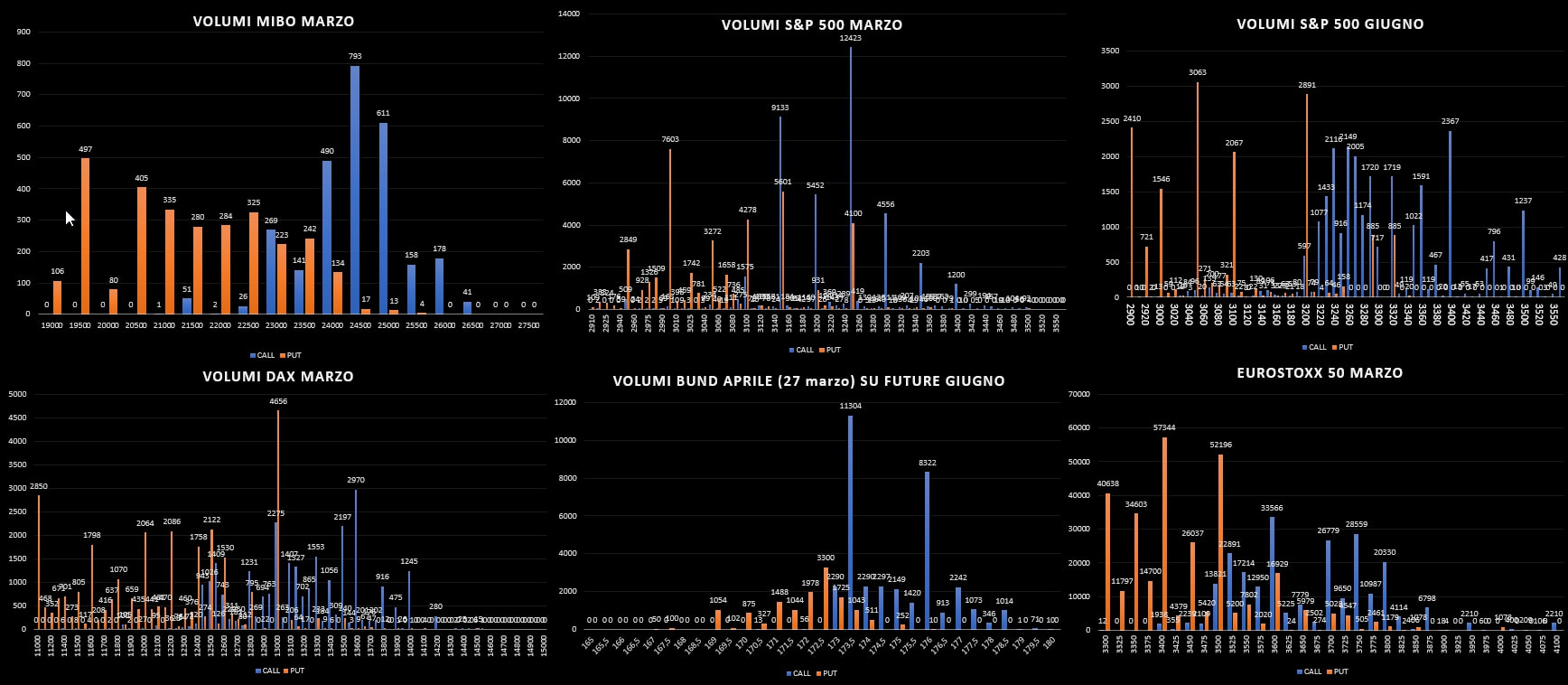

Tutti i mercati hanno ormai oltrepassato l'area di crossover della distribuzione e si sono diretti rapidamente verso il lato put che aveva sostenuto le quotazioni fino alla settimana passata. Adesso ogni aumento di future sui poc giornalieri è esclusivamente da imputare all'azione di ricopertura delle numerose put itm. Con il Market Money Positions avevamo visto nei giorni precedenti come il mercato aveva di fatto lambito l'area del 30/40% di put itm che, se confermata dall'aumento dei future come poi è avvenuto, avrebbe fatto partire un trend da ricopertura con dei target ben precisi ed individuabili statisticamente attorno al 70/80% della funzione di ripartizione. Anche ieri i mercati hanno aumentato la componente future necessaria a coprire le tante posizioni messe in difficoltà da questa ripida e violenta discesa contraddistinta da aumenti di volatilità implicita veramente importanti. Sul comparto delle opzioni si registrano le tante chiusure, sia itm che atm di posizioni put e qualche timida apertura a strike lontanissimi. Massima attenzione perchè la volatilità non ha ancora fatto vedere il suo lato peggiore. Ore 9.20 Volumi di apertura e range di volatilità prezzati dal market. Da notare come tutte le volatilità implicite siano aumentate su tutte le chain delle opzioni ad eccezione delle Mibo dove sono già due giorni che rimangono invariate. Volumi in preapertura del CME e livelli orizzontali di riferimento dove i prezzi incontrano strike importanti carichi di opzioni e premi da difendere. Lascia una risposta. |

Bruno NappiniOpzioni e future Archivi

Settembre 2020

Categorie |

Feed RSS

Feed RSS