|

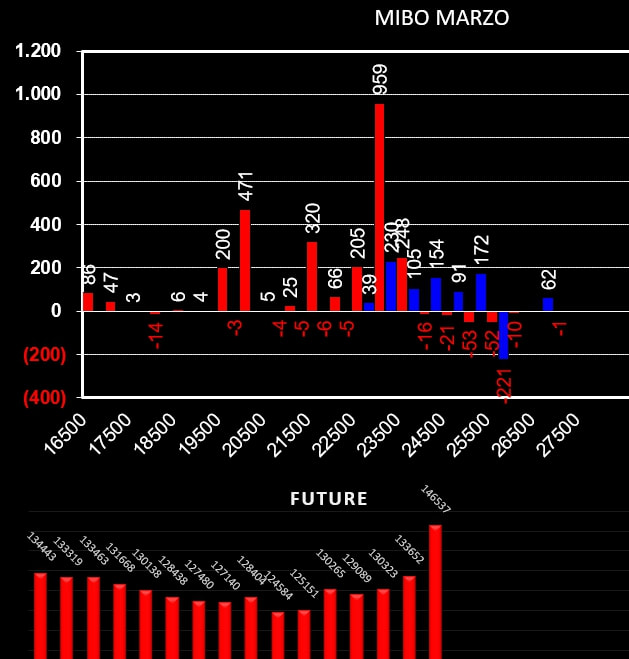

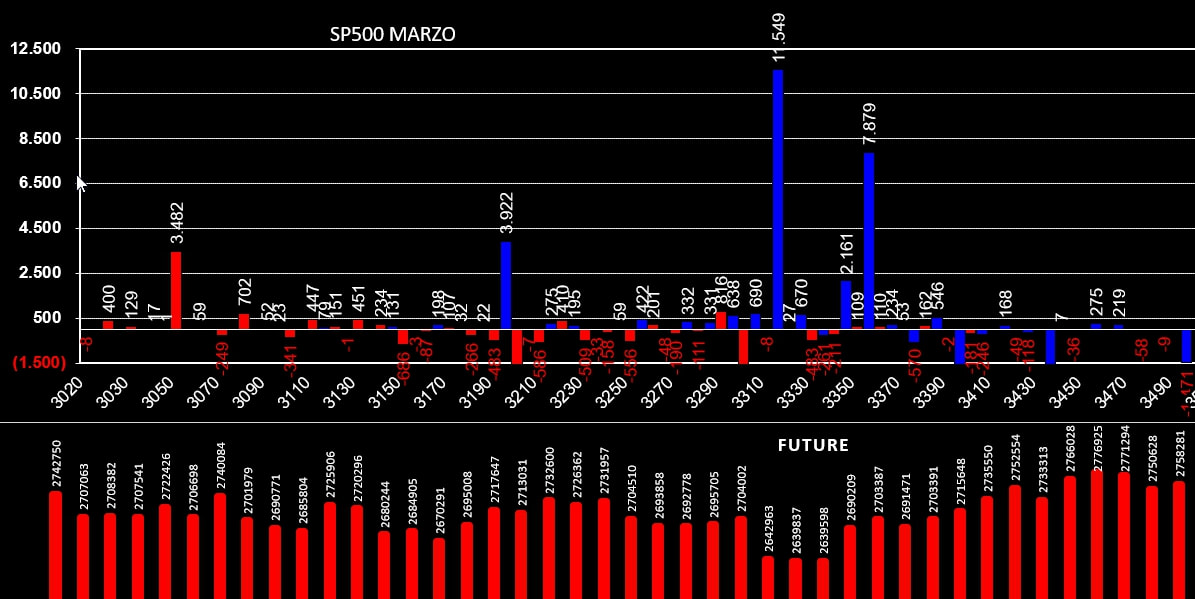

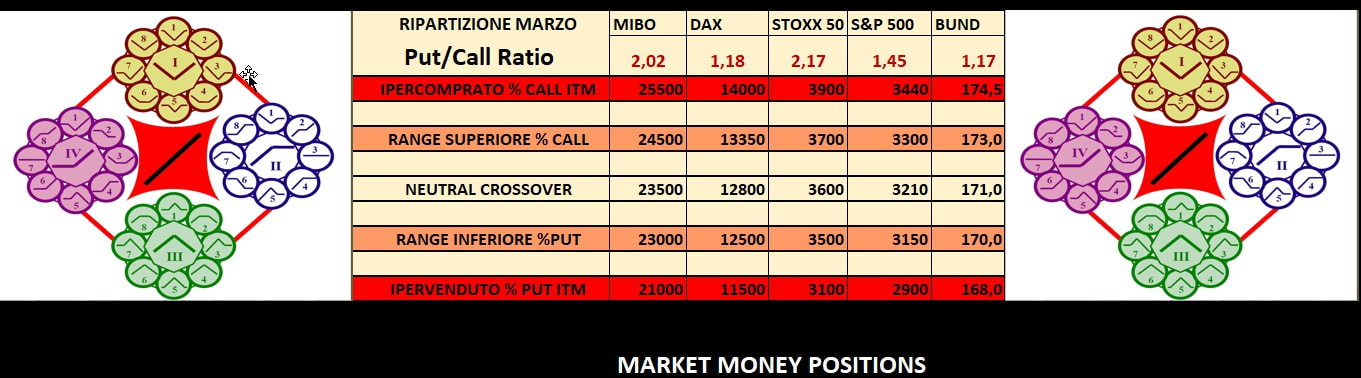

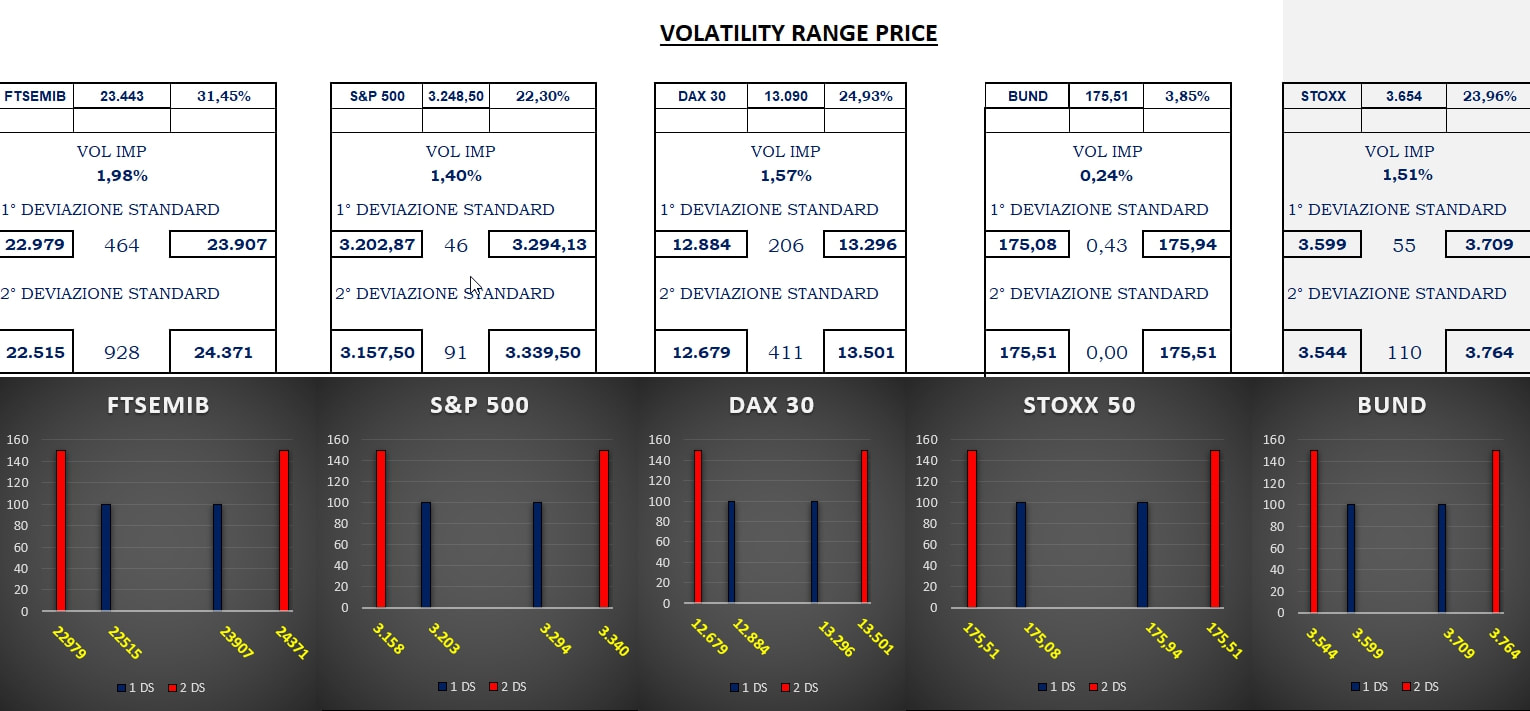

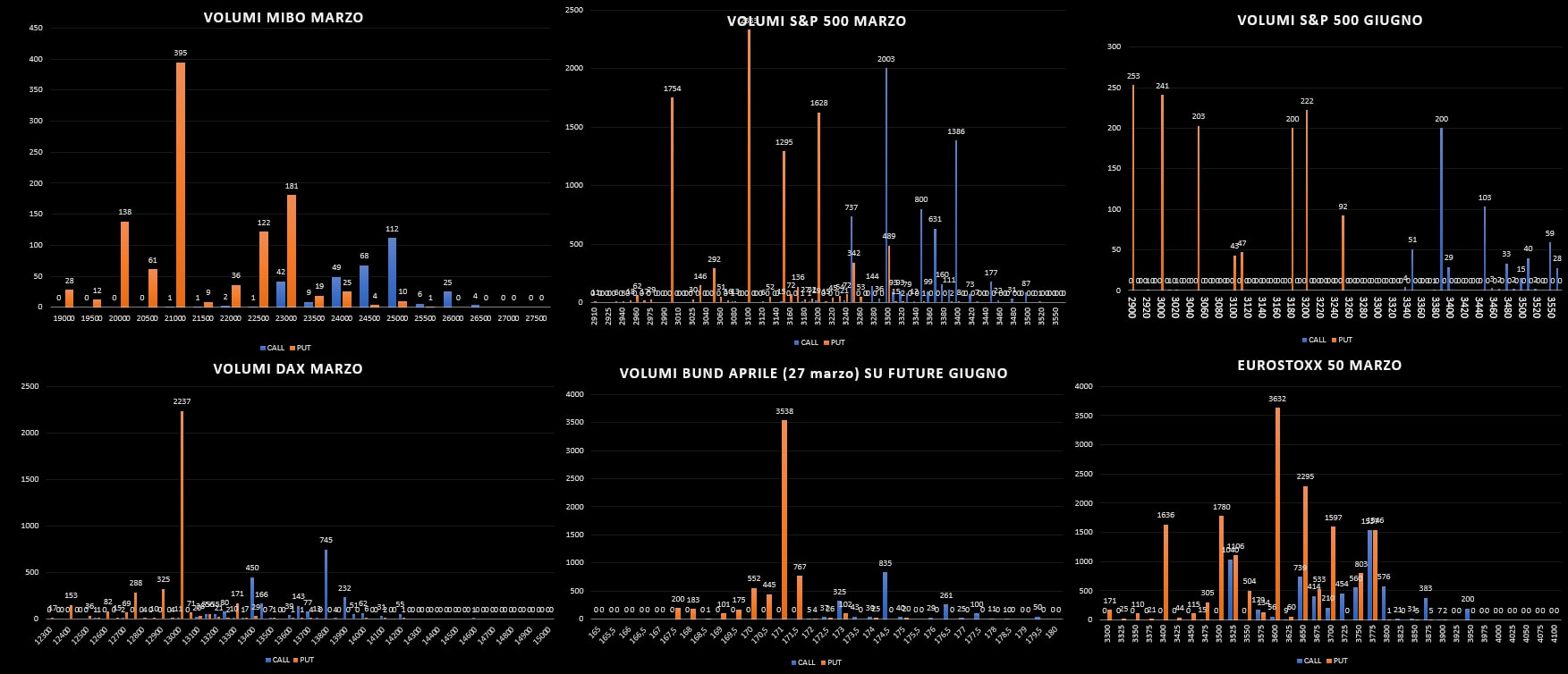

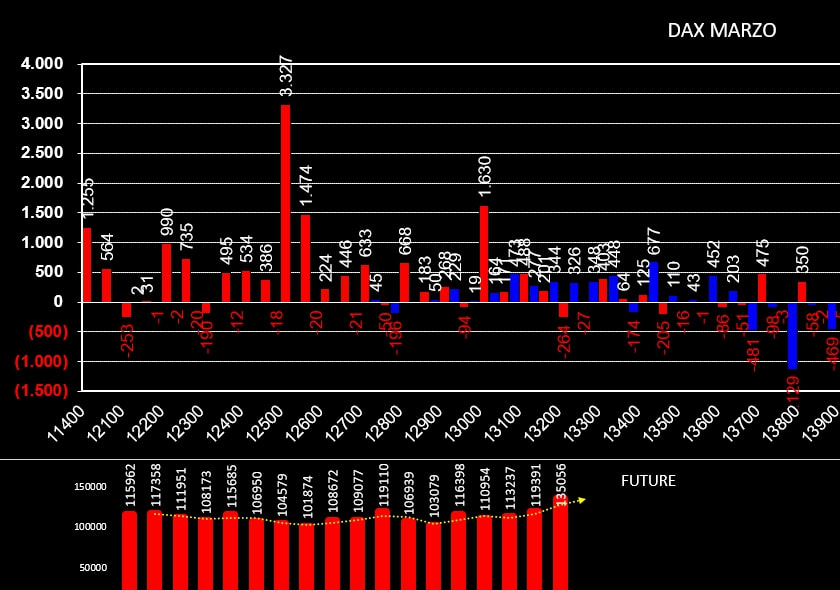

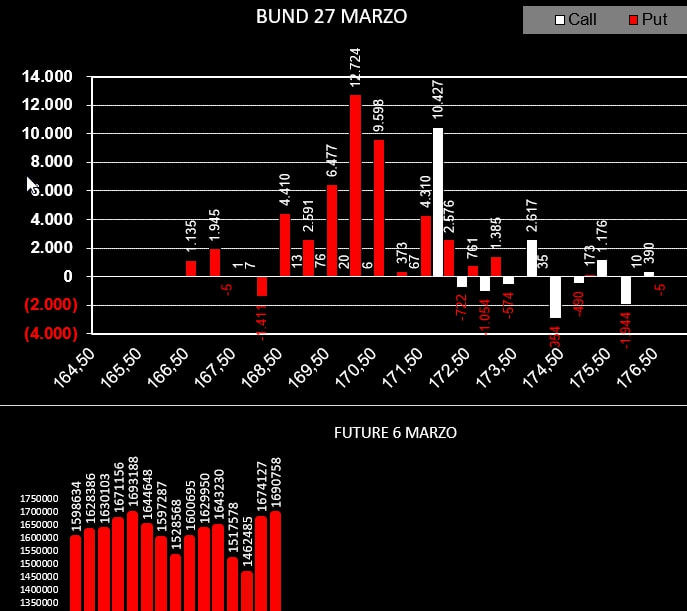

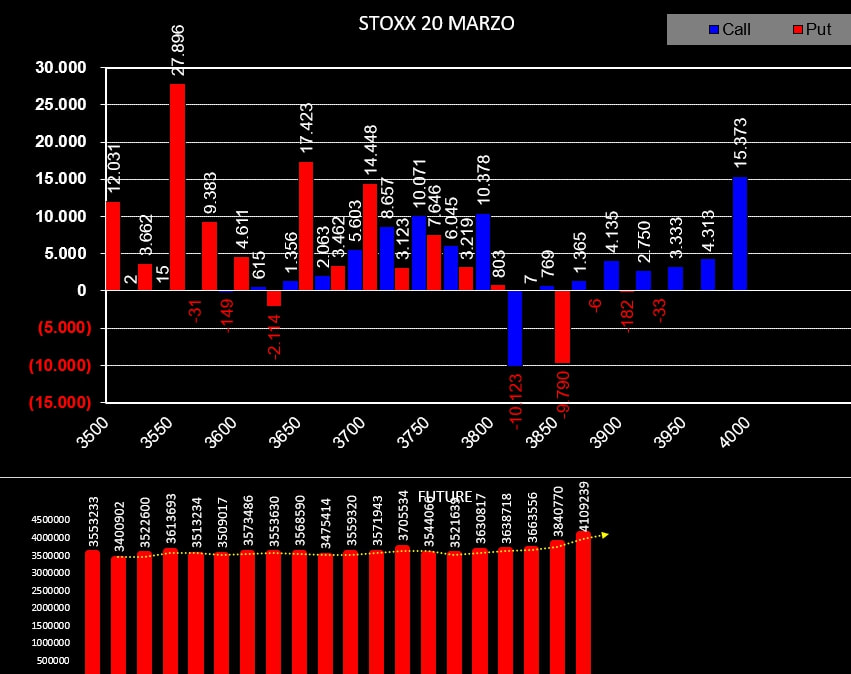

Dopo il lunedì nero di tutti i listini mondiali andiamo a vedere come si sono mossi gli operatori e come hanno riposizionato i propri portafogli. Sulle Mibo forte aumento della componente future a protezione delle numerose put diventate itm. Crescita di put a partire da strike 23000 fino ad arrivare a 21500 ed infine 20000. Aumentano anche le call a partire da strike 23500 fino a 25000 ma in quantità nettamente minori. Su S&P invece la componente future è rimasta invariata ma sul comparto opzioni si assiste al forte aumento di call a strike 3360 e strike 3320 fino ad arrivare a strike 3200. Sul lato put, al contrario, è evidenziata una sostanziale chiusura un pò su tutti gli strike. Ricordo che il prezzo, in pochi giorni è passato dall'area di eccesso evidenziata dal 70/80% di call itm all'area di indifferenza dove solo il 30% di put è diventato itm. Rispettivamente sul Fib l'area di eccesso era rappresentata da strike 25500 e su S&P da strike 3400. Il crossover della ripartizione passa a 3210 per Sp ed a 23500 per il Fib. Ci troviamo quindi nella cosiddetta area di indifferenza dove il mercato cercherà di rimanere il più a lungo possibile. Solo la rottura dei livelli di ripartizione situati al 35% di call o put itm potrebbe far partire, insieme all'aumento di future a coperture, un nuovo trend. I livelli sono evidenziati sull'immagine del Market Money Positions. Ore 9.40 Volumi di apertura, range di volatilità prezzati dal market e profili di distribuzione. In ritardo ecco le movimentazione dell'Eurex. Anche qui la componente future è salita in maniera importante arrivando a riportare i prezzi nelle aree di tolleranza. Vedremo se qua verranno create nuove aree di accettazione con conseguente diminuzione dei future. Lascia una risposta. |

Bruno NappiniOpzioni e future Archivi

Settembre 2020

Categorie |

Feed RSS

Feed RSS