|

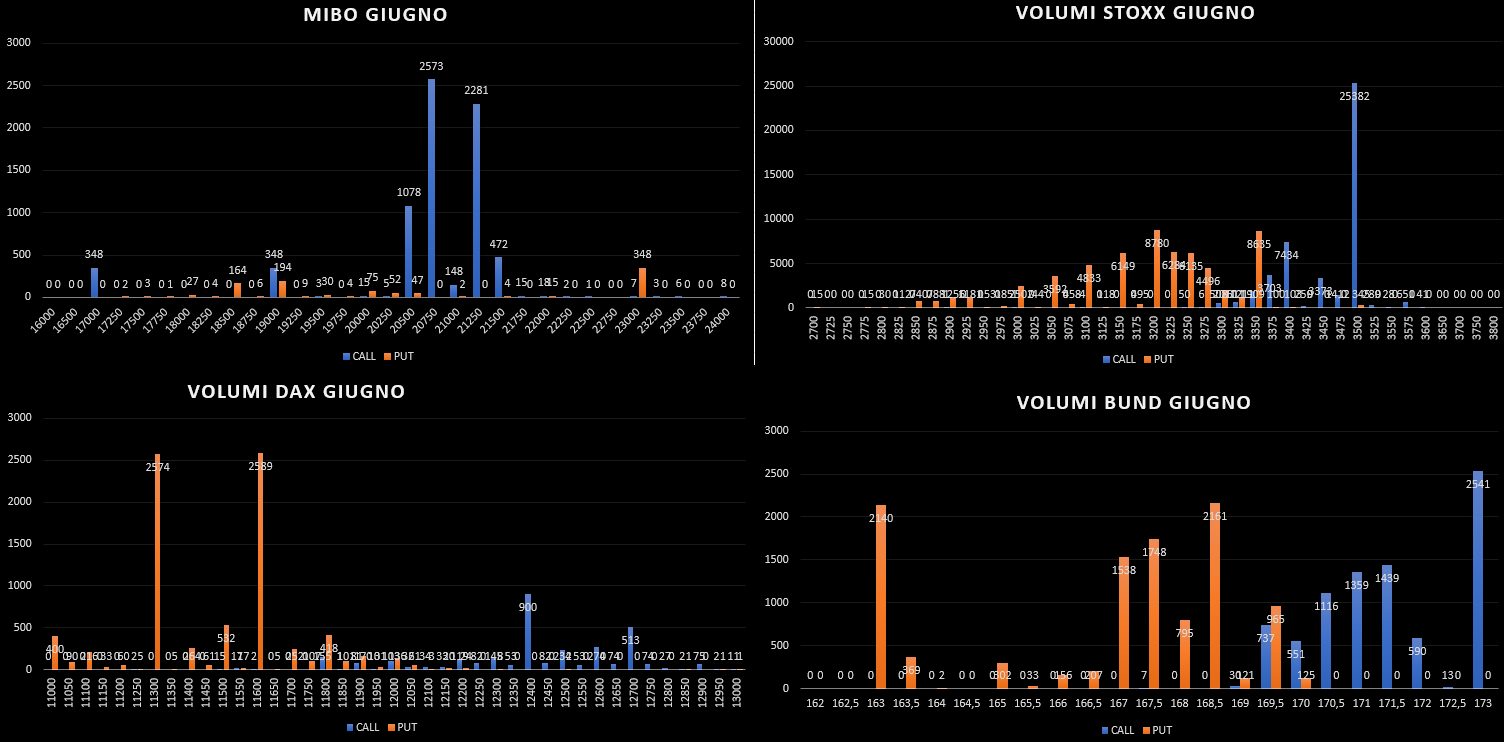

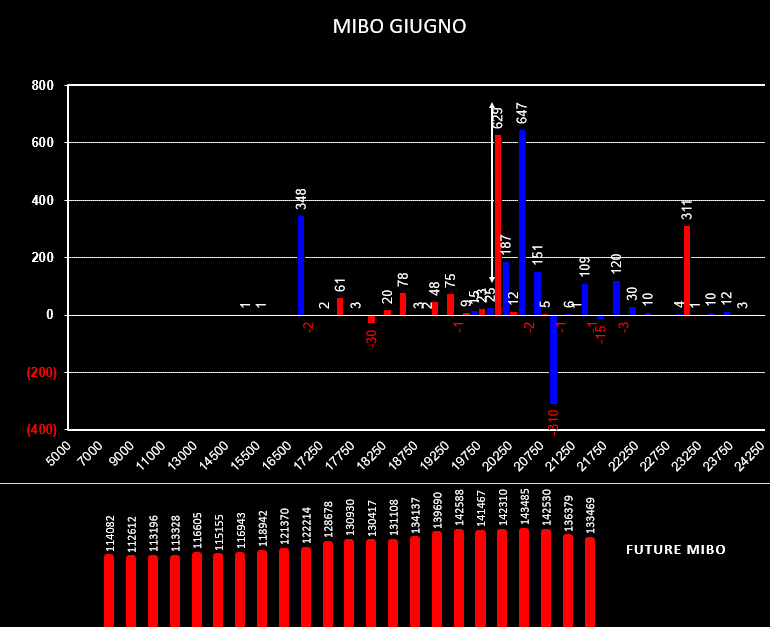

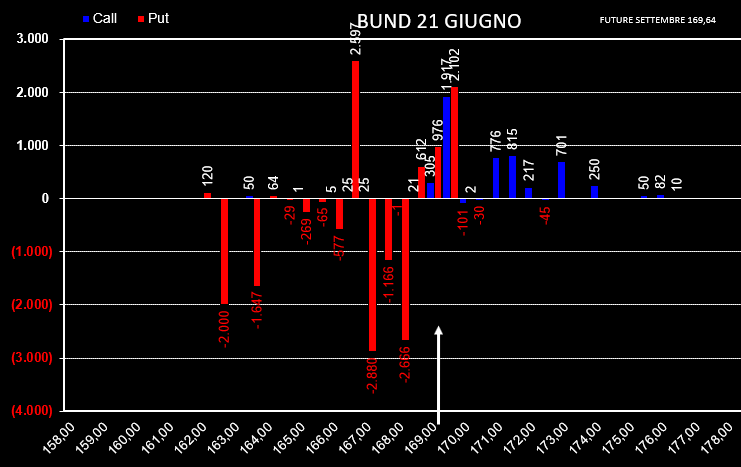

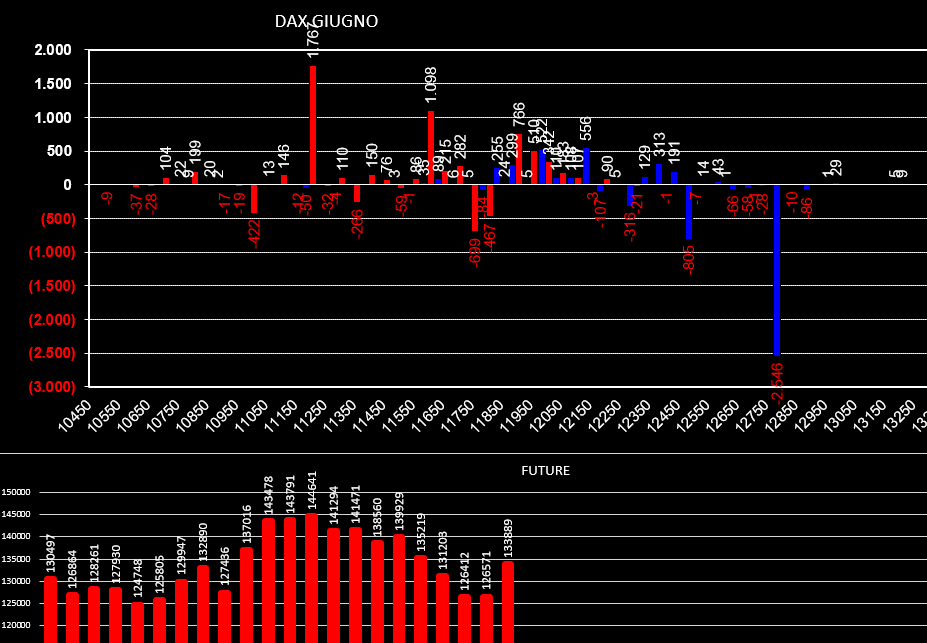

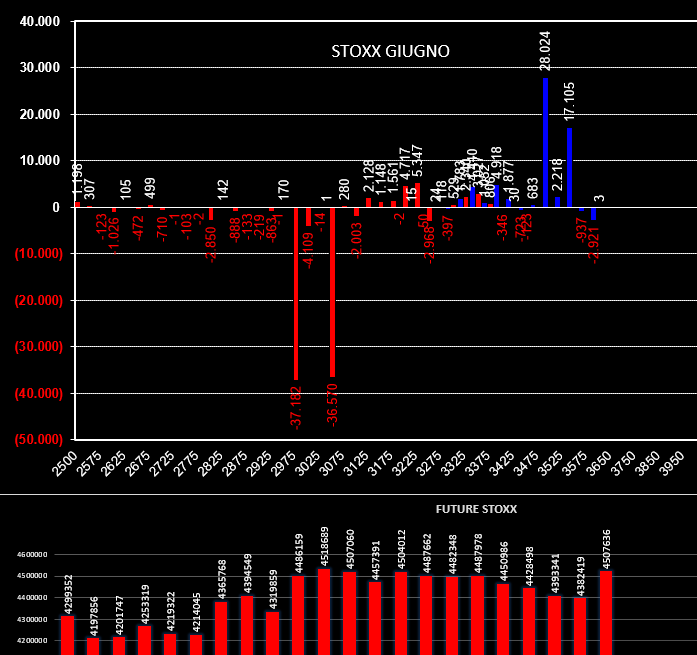

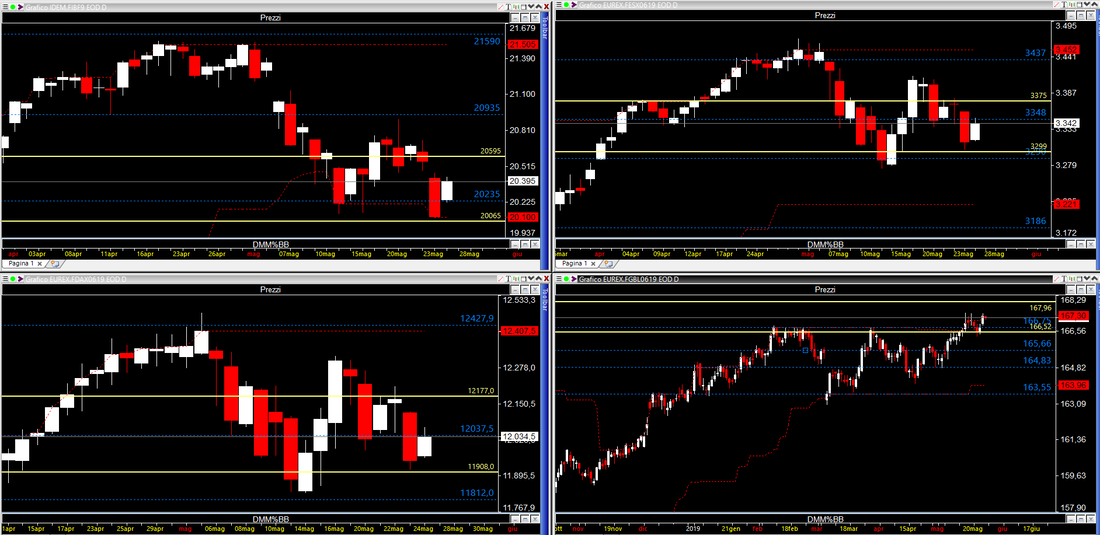

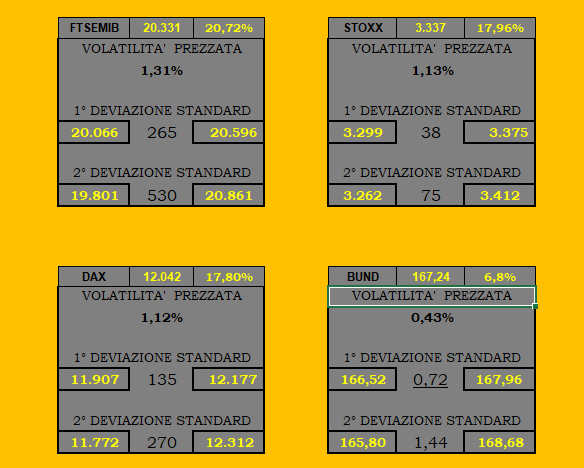

I prezzi di tutti i sottostanti, sia equity che bond, nella giornata di ieri sono arrivati a ridosso del livello di confidenza prezzato dal market maker, come evento limite assimilabile alla prima deviazione standard giornaliera. Normalmente i prezzi non rimangono a lungo in queste aree di prezzo e tendono, per effetto delle ricoperture e dei bilanciamenti di portafoglio, a prendere direzioni decise o in direzione del trend o contrarie. Queste sono le movimentazioni effettuate ieri dagli operatori: su tutti i sottostanti eurex quello che balza agli occhi è l'aumento sensibile dei future, alleggerimenti sul lato put per lo Stoxx e per il Bund, sul lato Call per il Dax. Sulle Mibo, al contrario, i future sono in lieve diminuzione e, a parte ingressi di call e put deep itm a 17000 e 23000, si assiste al posizionamento di uno strangle di put a 20000 e di call a 20500. Relativamente ai future vi ricordo che Dax e Stoxx hanno una importante pila di opzioni in corrispondenza dello strike 12000 e 3300 e proprio su questi livelli è richiesto l'intervento del future a protezione. Ore 12,00 Ecco i livelli di tolleranza che sta prezzando adesso il market maker applicati al vwap ed alla volatilità implicita attualizzata. Sul grafico a candele i livelli Gialli corrispondono è il Volf, ovvero la volatilità prezzata, ed i livelli Blu corrispondo agli Npd, ovvero aree orizzonatali di prezzo calcolate sulle quantità e tipologia di contratti in opzioni che sono rimasti a mercato. Panoramica dei volumi della prima parte di giornata. Interessante come sulle Mibo il rimbalzo tecnico non è seguito da ingressi di put ma lavorato solo con ingressi di call. Probabilmente gli operatori non hanno visioni rialziste per il momento.  Lascia una risposta. |

Bruno NappiniOpzioni e future Archivi

Settembre 2020

Categorie |

Feed RSS

Feed RSS