|

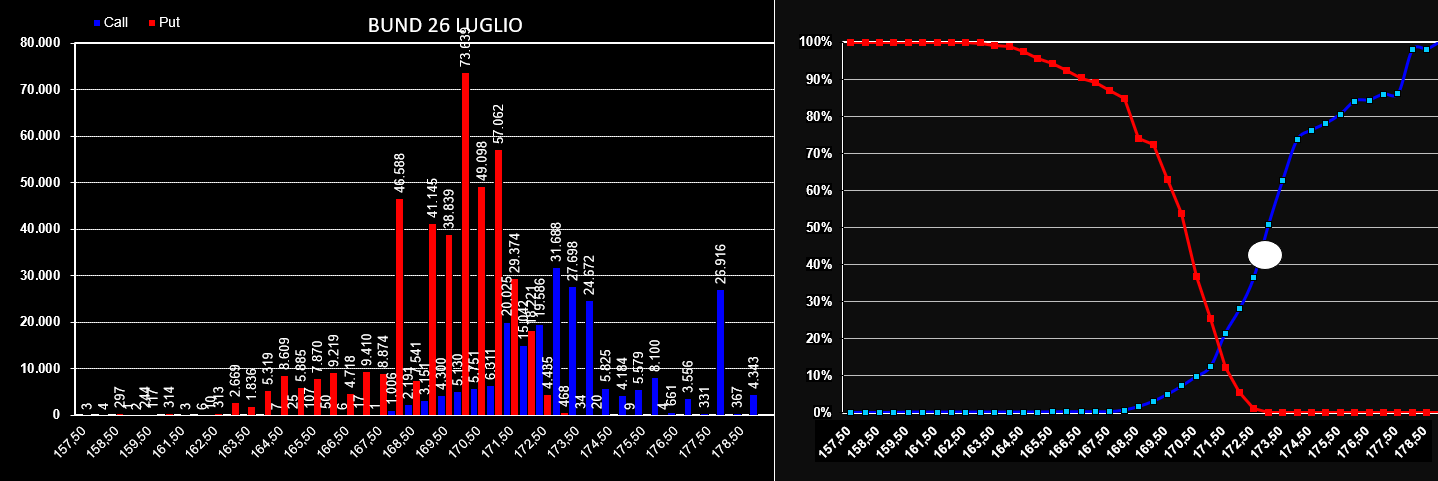

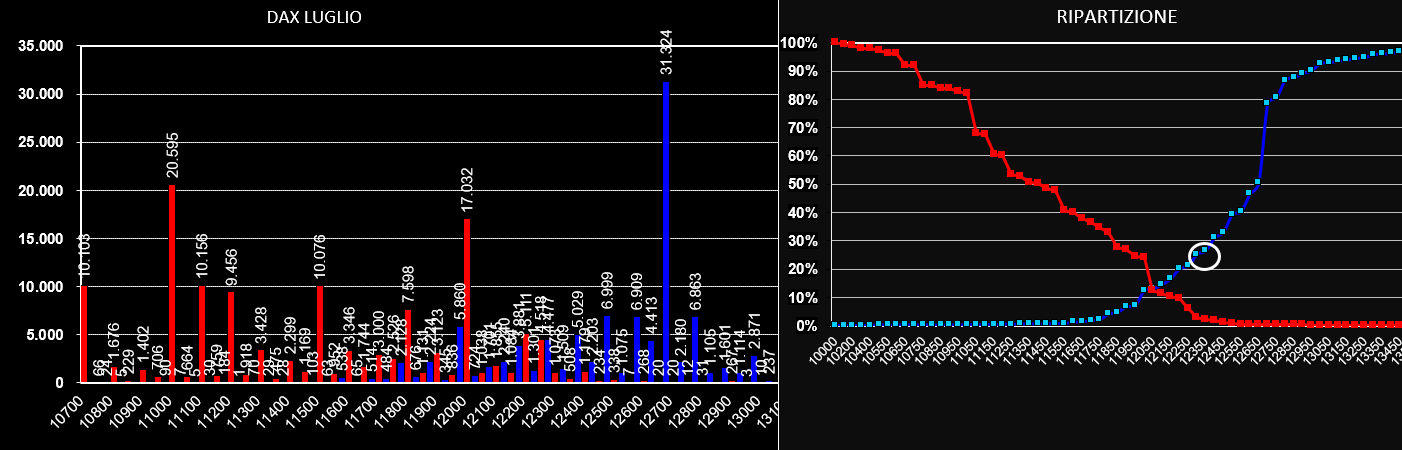

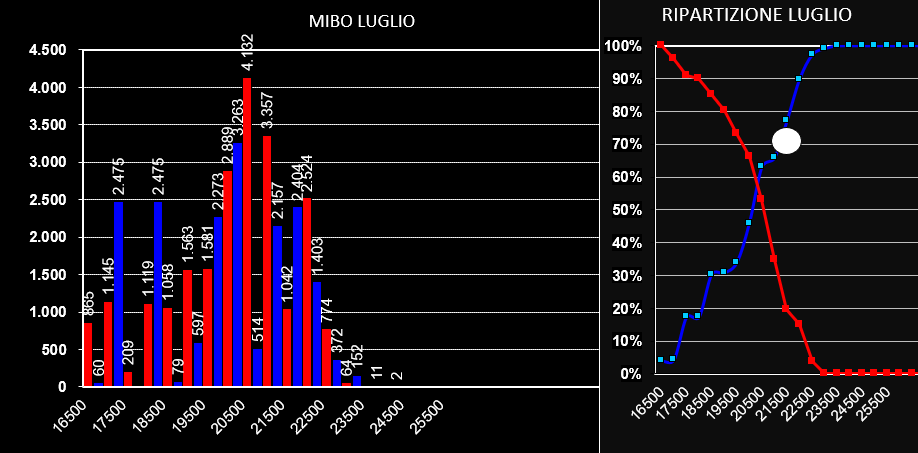

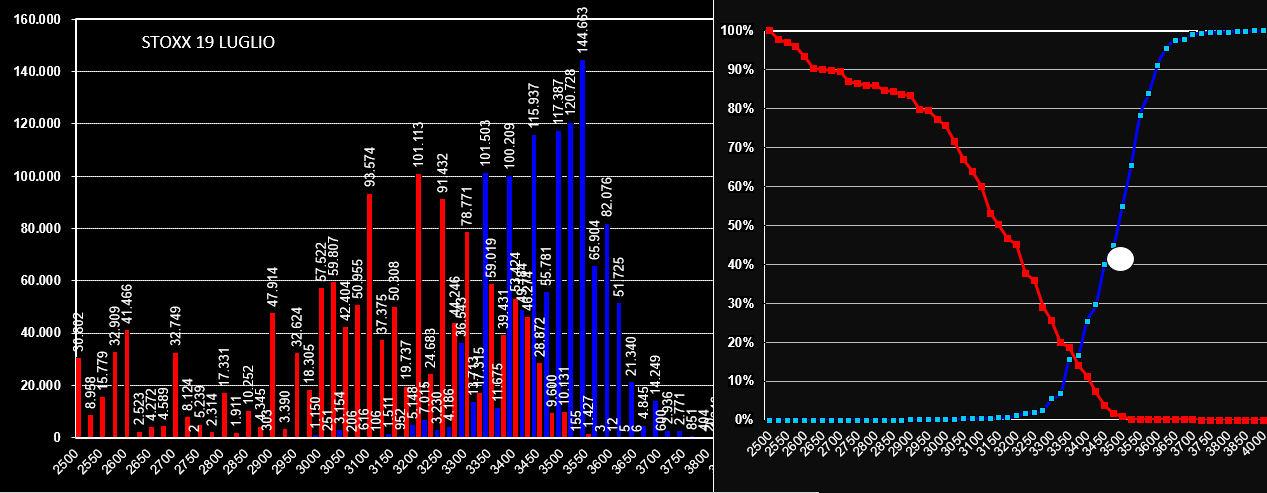

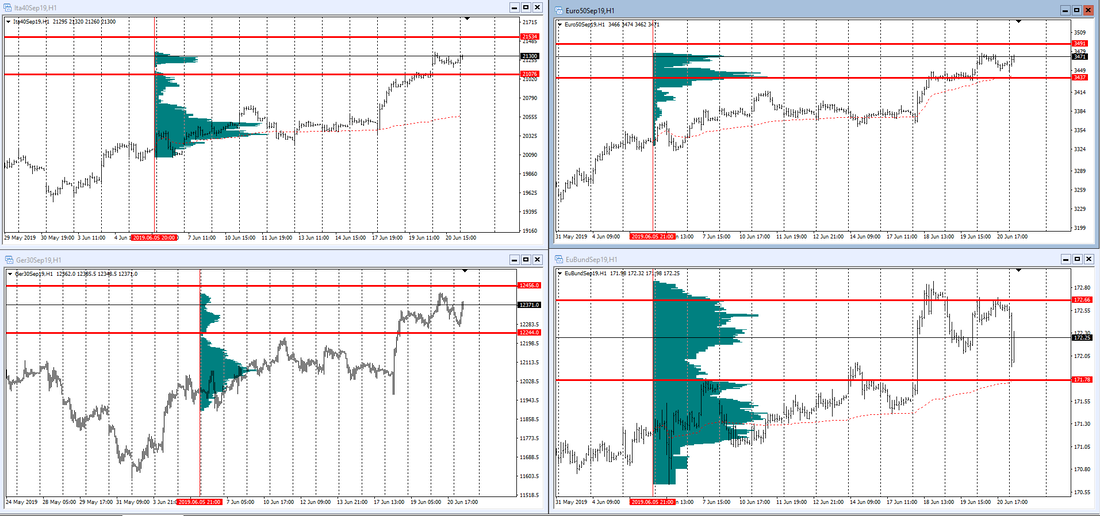

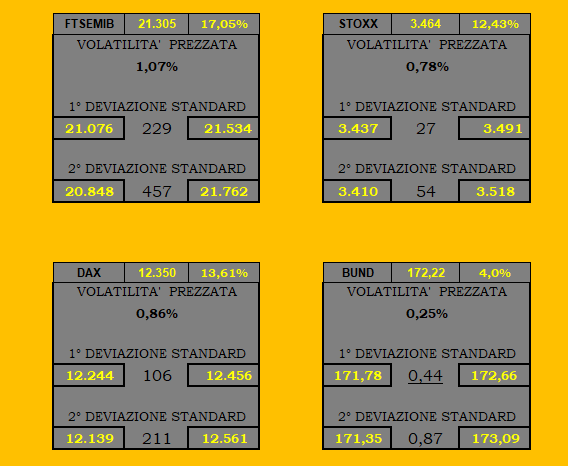

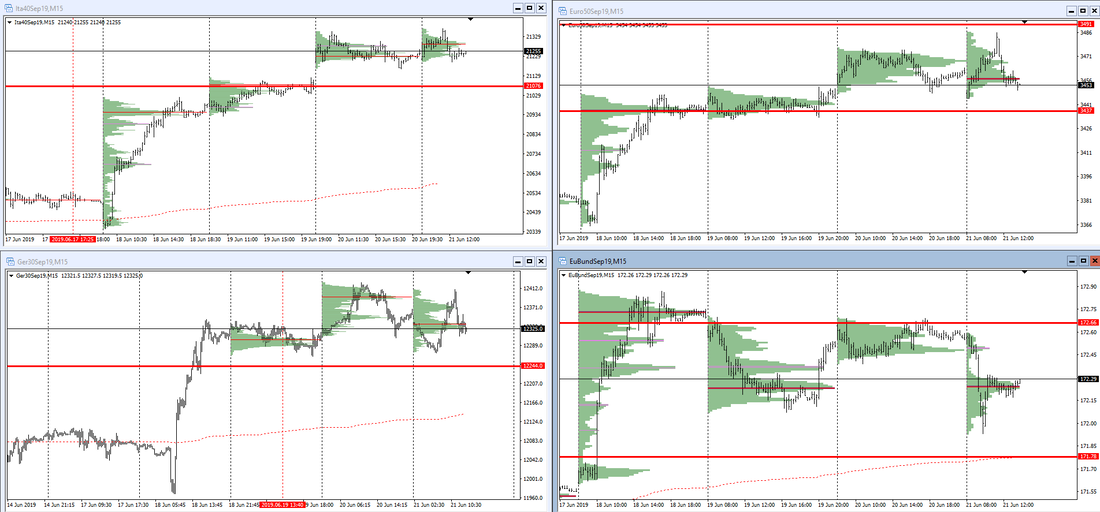

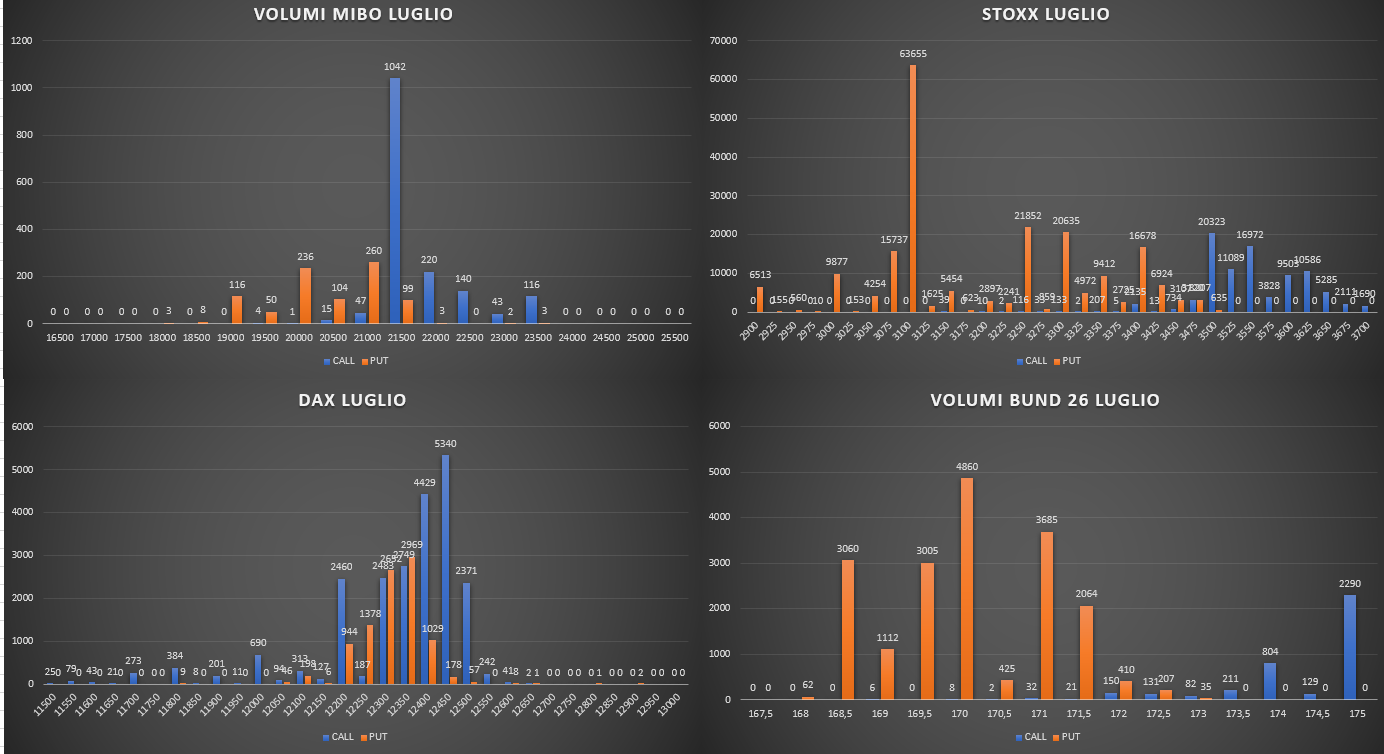

ORE 8,15 Oggi è giornata di scadenze tecniche, scadranno sia i future che le opzioni. Iniziamo quindi ad analizzare i posizionamenti per la prossima scadenza mensile del 19 luglio per le equity e del 26 luglio per i bond tedeschi. Iniziamo subito con le Mibo il cui put/cal ratio è di 1,17. Ad un p/c-r così alto fa riferimento una distribuzione di open interest alquanto particolare e formata da moltissime call e put itm ma soprattutto da strike carichi di entrambe le opzioni. Il crossover della ripartizione si trova a 20500 che coincide con il 53% di put e call itm. Di contro il prezzo del sottostante si trova adesso intorno al 70% di call itm in chiara area di ipercomprato. Bisogna comunque prendere con le molle questi numeri, essendo tutti gli strike composti da simili quantità di put e call, rendendo di fatto questo mercato difficilmente catalogabile in questo momento. Area di eccesso è comunque rappresentata da strike 22000 pari all'80% di call itm. Passiamo allo Stoxx che su Luglio ha il crossover della ripartizione a 3375 che coincide con il 14% di call e put itm. Il Put/Call Ratio è di 1,15 ma i totali rimandano una forte pressione di call intorno a strike 3550. Attualmente il prezzo si trova a circa il 40% di call itm, ai margini estremi della neutralità. Area di eccesso è rappresentata dallo strike 3550 pari all'80% di call itm. Sul Dax Luglio il p/c ratio è pari ad 1,30 ma il mercato ha definito chiaramente il campo di battaglia posto tra lo strike 12000 e lo strike 12700. Il crossover della ripartizione si trova a 12050 e coincide con il 12% di opzioni itm mentre il prezzo sottostante è in area 25% di call itm, praticamente dentro la neutralità. Sul Dax l'area di eccesso è rappresentata da strike 12700 dove le call itm sarebbero pari all'80%. Sul Bund che scade il 26 Luglio il p/c ratio è di ben 1,90, infatti la quantità e la spinta delle put si fa vedere e sentire. Attualmente il sottostante si trova ai margini della neutralità a circa il 40% di call itm, mentre il crossover si trova a 171,50 che corrisponde al 12%. Sul Bund area di eccesso è rappresentata da strike 174 dove le call itm sarebbero oltre il 70% ORE 11,00 Ecco i livelli di range prezzati dal market maker delle opzioni. Ricordo che su tutti i sottostanti le volatilità implicite sono leggermente calate mentre sono aumentate di circa 1% sulle mibo. ORE 14,00 Scadute le opzioni Giugno andiamo a vedere sulle chain di luglio come si stanno muovendo. Su dax e fib molte contrattazioni sul lato call: 21500 sul fib e 12450 su dax. Su Stoxx, a parte l'alto numero di volumi sulle put a strike 3100, c'è una sorta di equilibrio nei pressi dell'atm in area 3450. Il Bund, come ormai ci ha abituato da diversi giorni, scambia quasi esclusivamente contratti put a partire da strike 171.5. Le distribuzioni volumetriche dei future non danno indicazioni particolari essendo il mercato ingessato all'interno della value area di ieri. Lascia una risposta. |

Bruno NappiniOpzioni e future Archivi

Settembre 2020

Categorie |

Feed RSS

Feed RSS