|

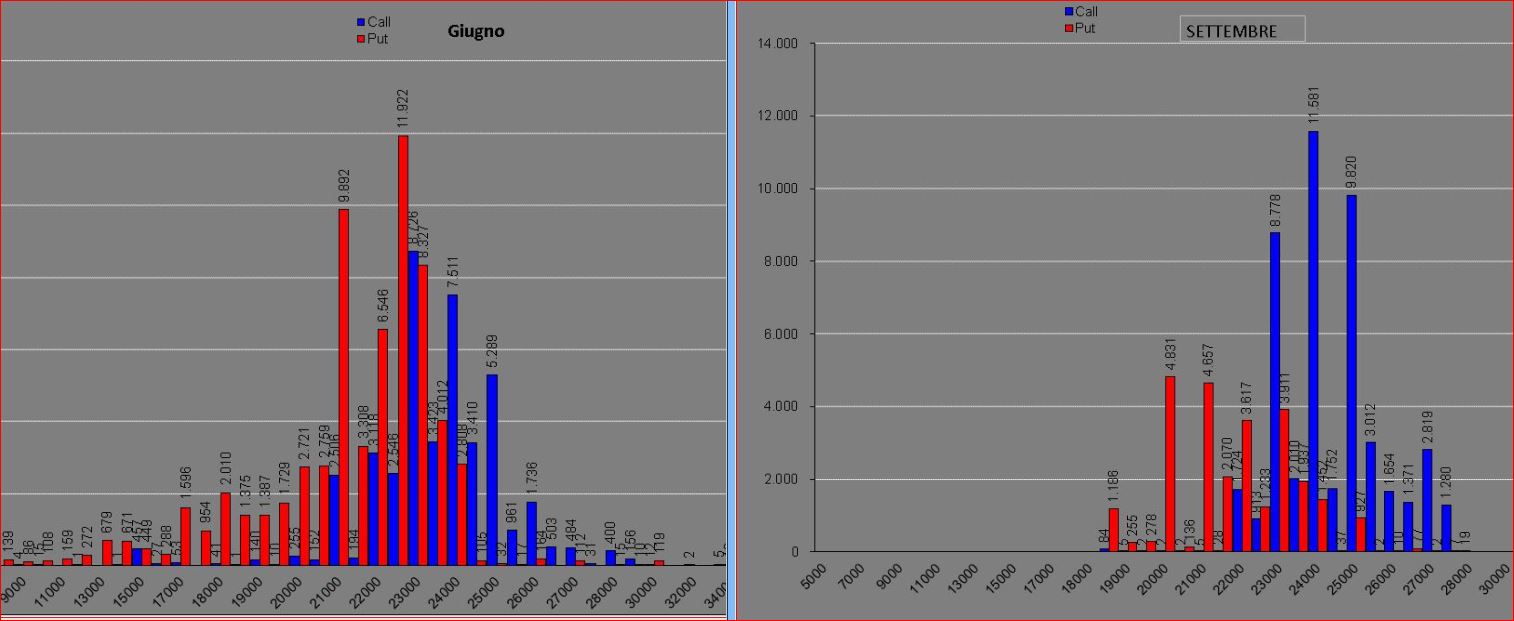

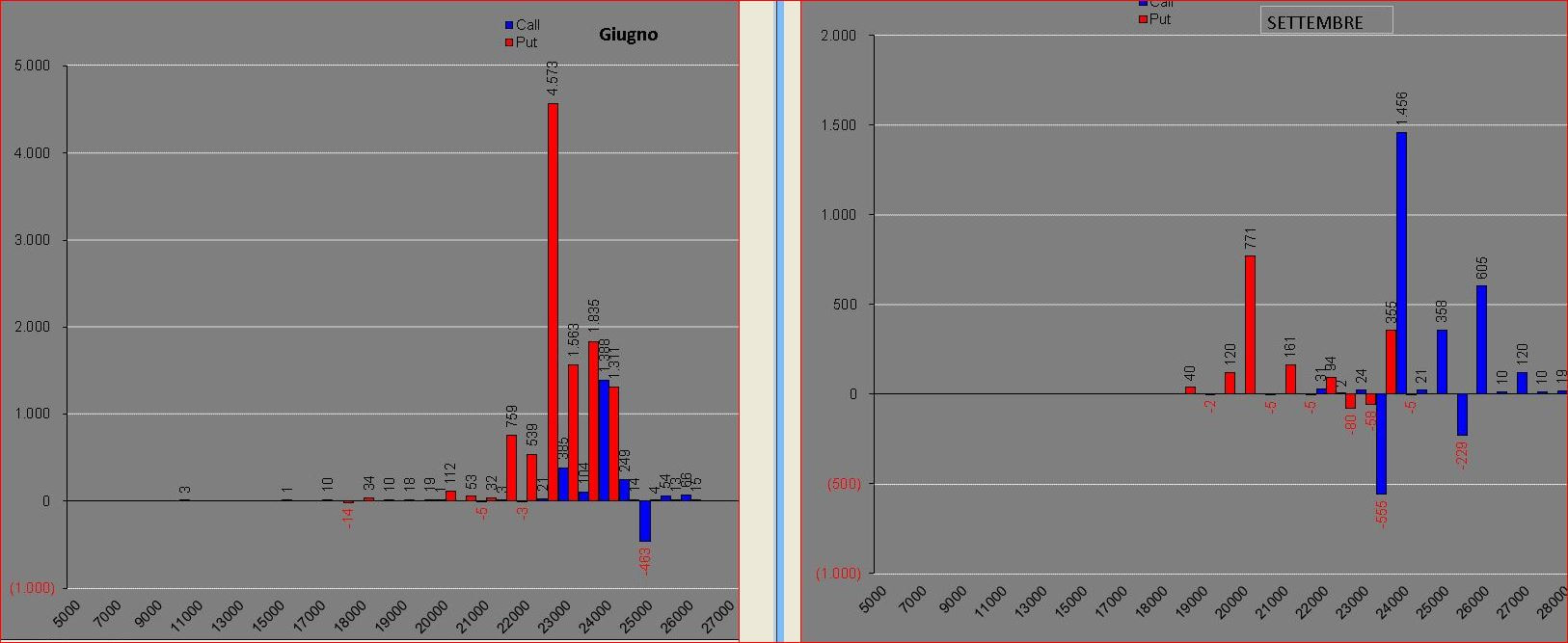

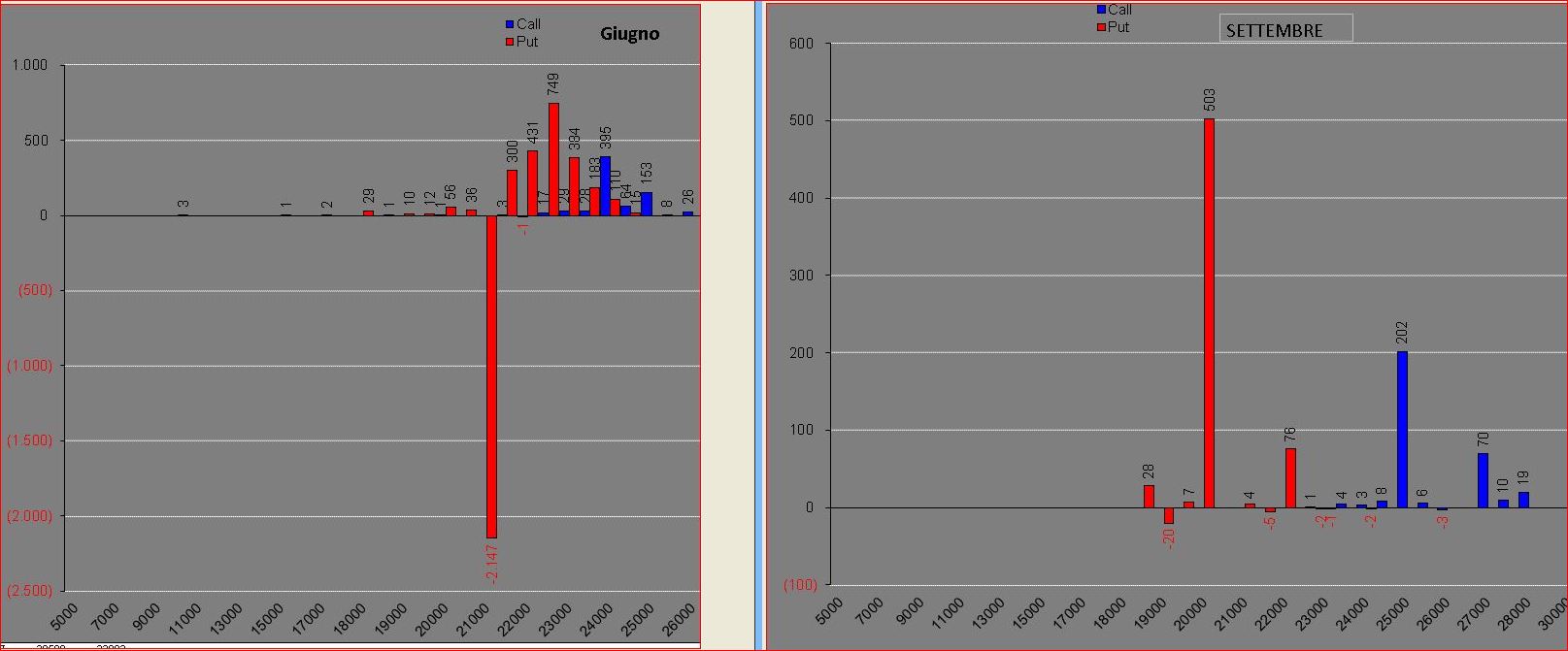

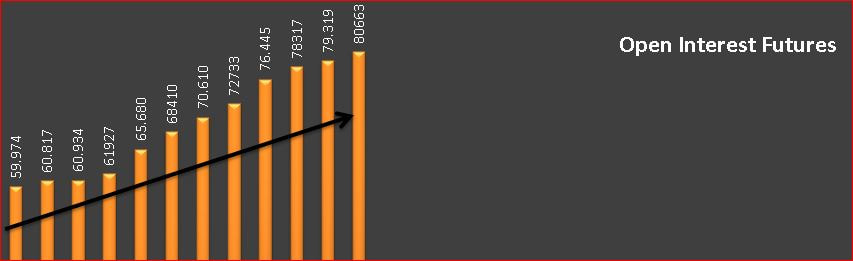

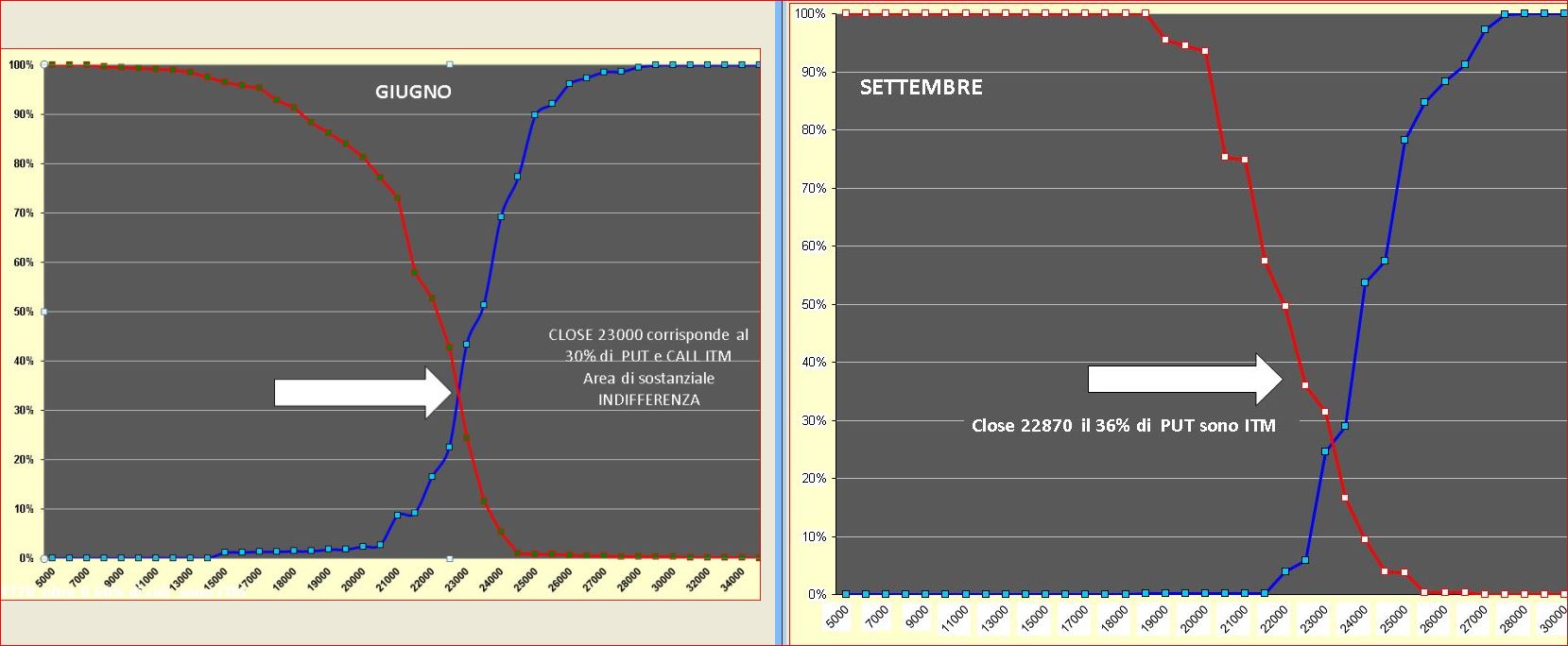

Messe in soffitta le scadenze Maggio passiamo ad analizzare le due scadenze trimestrali più importanti: Giugno e Settembre. Partiamo subito con la panoramica globale del posizionamento totale degli operatori. Su Giugno si vede ad occhio nudo come le put la facciano da padrone, addirittura 11mila pezzi su strike 22500. Poche call concentrate in tre strike 23000 - 24000 - 25000. Su Settembre invece è l'esatto contrario, è un mercato dominato quasi esclusivamente dalle call sui soliti tre strike 23000 - 24000 - 25000 con quantità veramente importanti. In parole povere gli operatori, sulla scadenza lunga, hanno lasciato aperta la porta al rischio ribasso.  Passando ad analizzare esclusivamente la movimentazione della settimana passata, dal 14 al 18 maggio, troviamo la conferma di come gli operatori stiano prezzando maggior rischio ribasso sulla scadenza Settembre, avendo movimentato su Giugno consistenti quantità di opzioni Put e su Settembre consistenze quantità di opzioni Call.  Osserviamo invece nello specifico la sola giornata del 18 maggio che coincideva con le chiusure tecniche ed i conseguenti rollaggi sulle scadenze successive. In entrambe le scadenze, a farla da padrone sono state le Put, sia in uscita sullo strike 21000 della scadenza Giugno, sia in entrata sullo strke 20000 sulla scadenza Settembre. A tutto questo però va aggiunta la mostruosa movimentazione degli open interest del future che negli ultimi tre giorni, a fronte di altissimi volumi di contrattazione, quasi 140mila, ha toccato il proprio massimo assoluto nella giornata di venerdì fermando il loro numero alla iperbolica cifra di 80663 contratti rimasti aperti sul mercato. E' palese che, con tutta questa benzina, mi aspetto accelerazioni veramente importanti sui prezzi, sia al rialzo che al ribasso, nonostante che gli operatori siano riusciti a riportare i prezzi all'interno delle cosiddette aree di indifferenza rappresentate dalla funzione di ripartizione. Da visualizzare anche il grafico con riportati, all'interno delle candele, i numeri dei contratti, open interest, rimasti a mercato a fronte della movimentazione effettiva dei prezzi. Di seguito gli importanti grafici che servono per contestualizzare una situazione molto delicata visto che le aspettative di chi è a mercato, a prescidere dalla composizione del portafoglio, sono assolutamente opposte l'una all'altra.

Willy

21/5/2018 07:39:05 am

Buongiorno, avevo una domanda ulteriore: non capisco per quale motivo gli operatori stanno prezzando maggior rischio ribasso sulla scadenza Settembre, avendo movimentato su Giugno consistenti quantità di opzioni Put e su Settembre consistenze quantità di opzioni Call.

Bruno N

21/5/2018 12:29:13 pm

Buongiorno Willy, il fatto che su settembre, a far la parte del leone sono quasi esclusivamente le opzioni Call, è facile presupporre che non ci sia interesse a prender posizioni sul lato Put, quindi il rischio che gli operatori non vogliono correre è per il momento nelle aree sotto i prezzi attuali.

Willy

21/5/2018 03:39:58 pm

e quindi se si aspettano uno storno del mercato su scadenza settembre non sarebbe opportuno acquistare put piuttosto che vendere call?

Bruno N

22/5/2018 07:26:33 am

Il mercato non va visto come ricerca del pronostico. Lascia una risposta. |

Bruno NappiniOpzioni e future Archivi

Settembre 2020

Categorie |

Feed RSS

Feed RSS