|

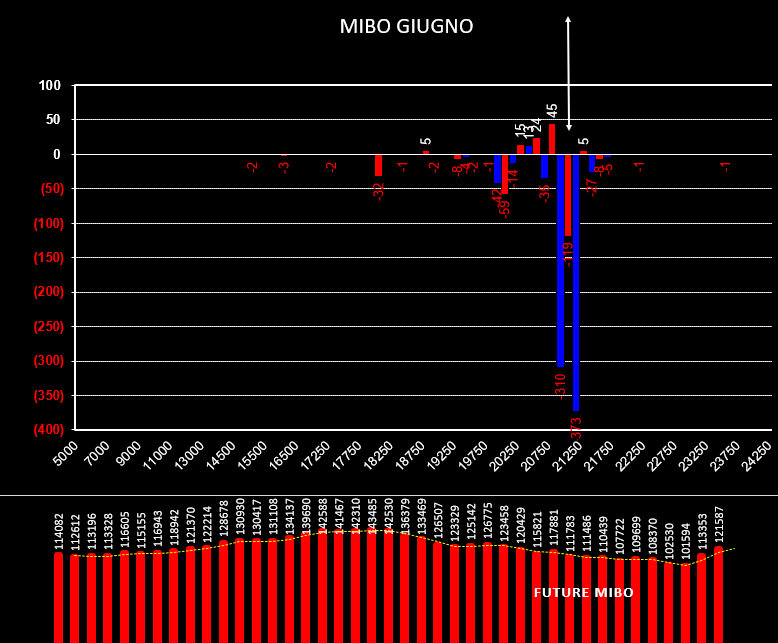

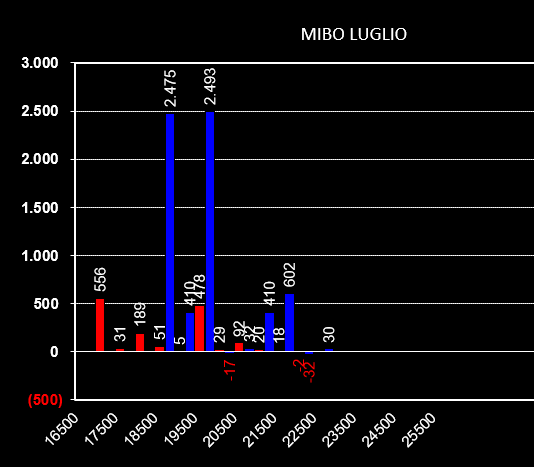

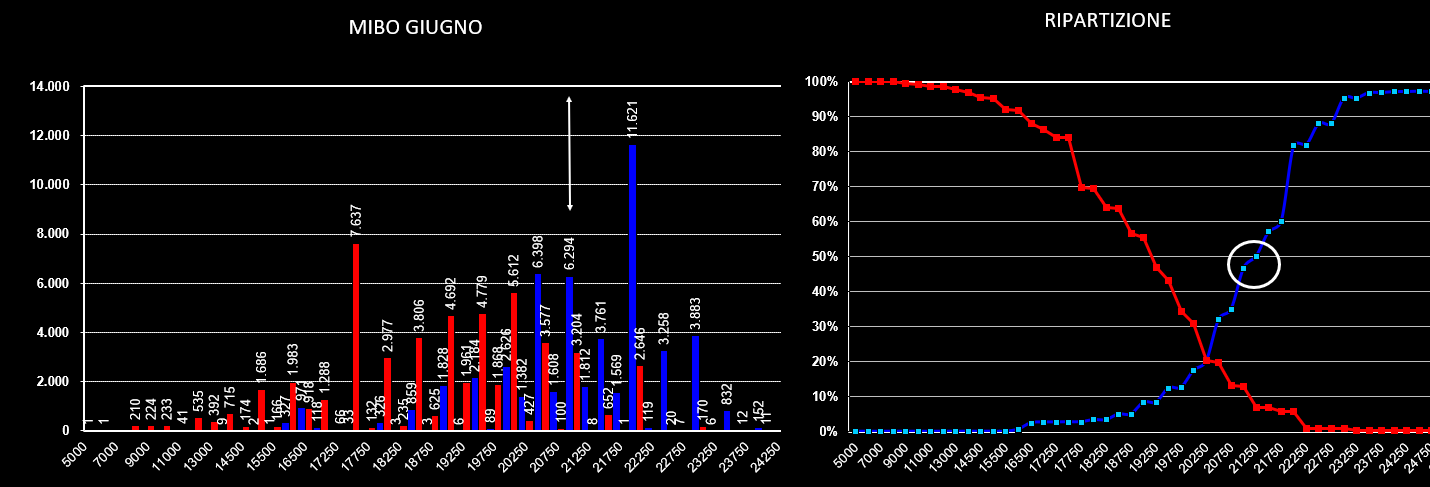

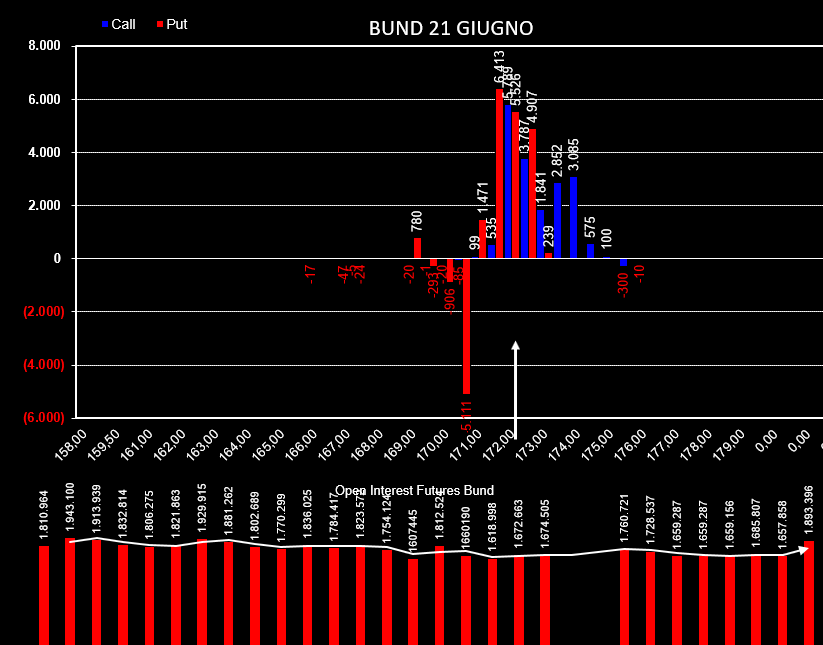

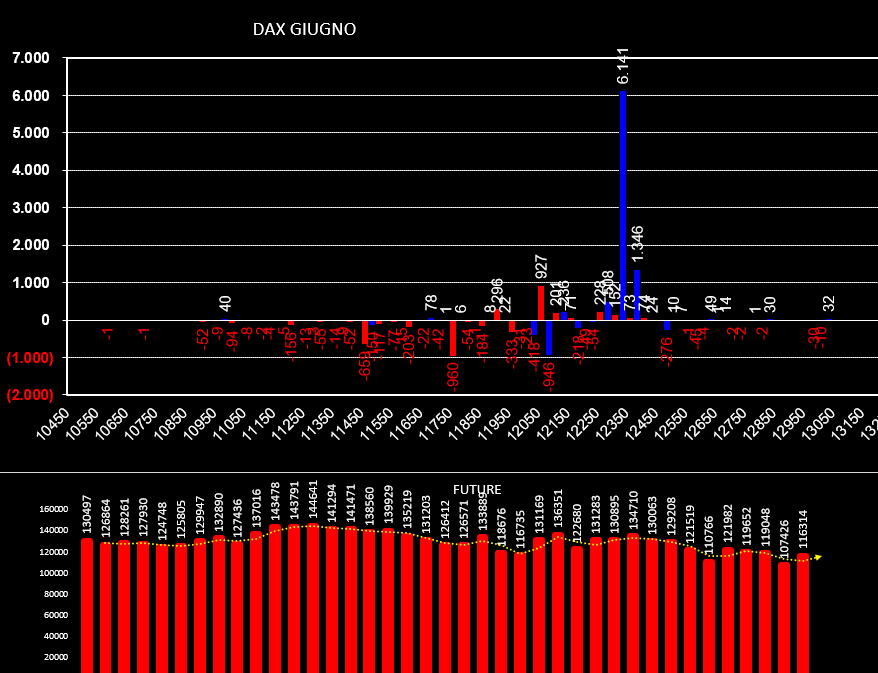

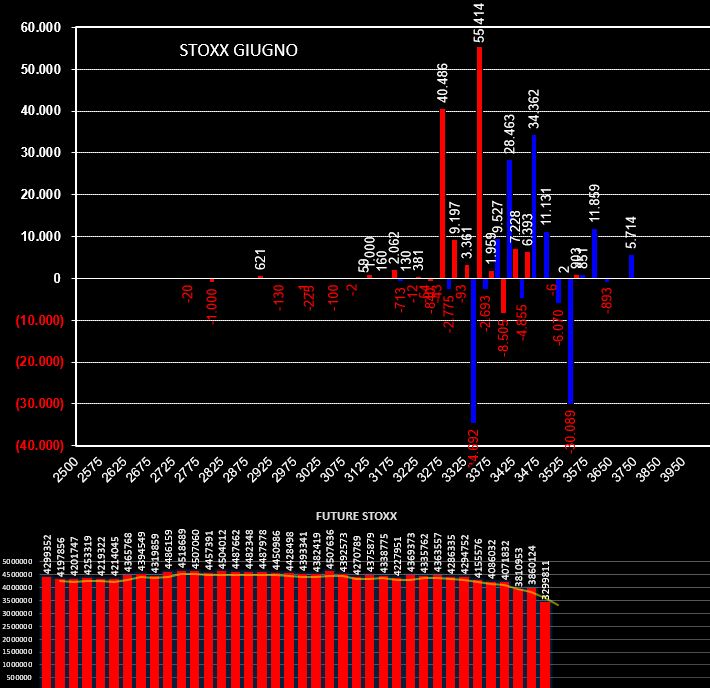

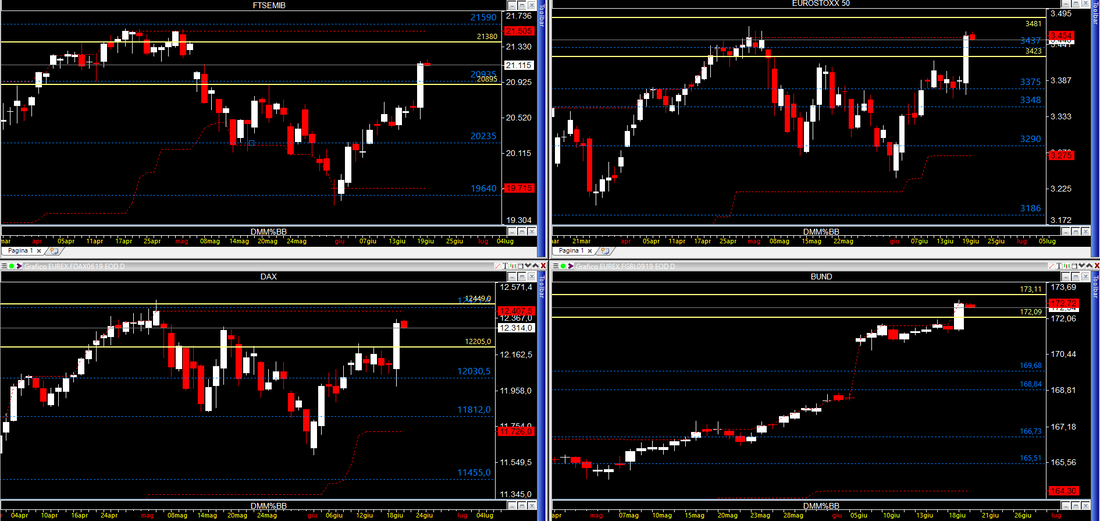

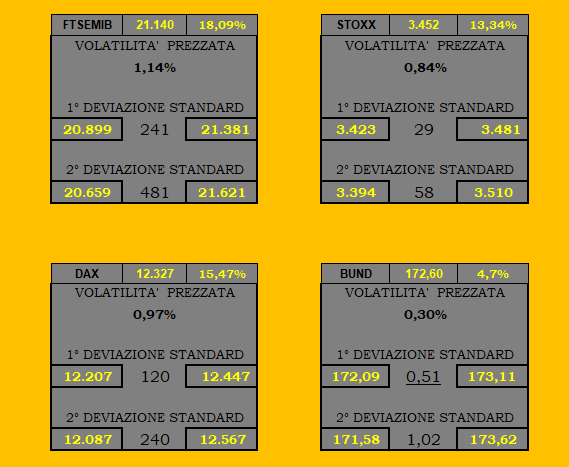

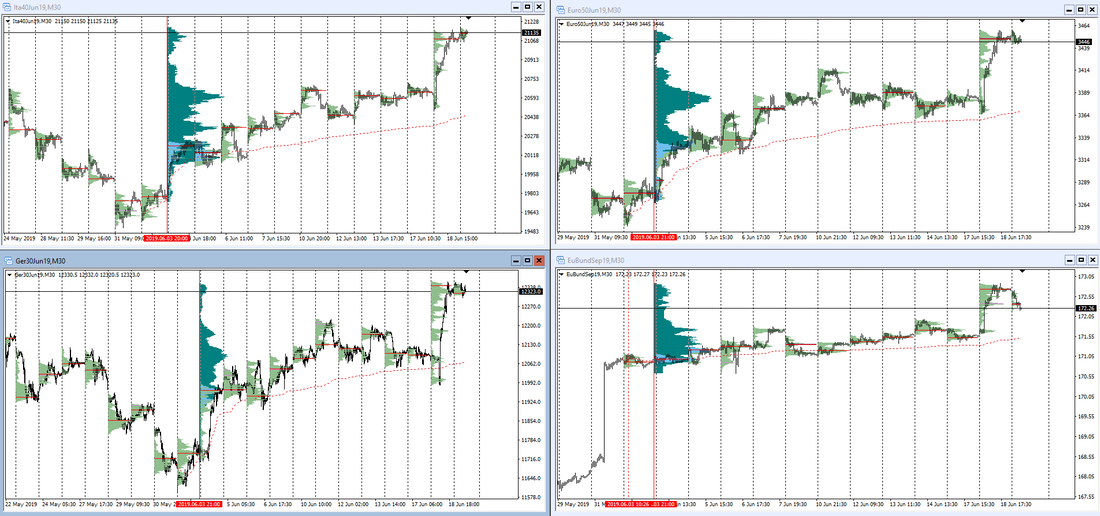

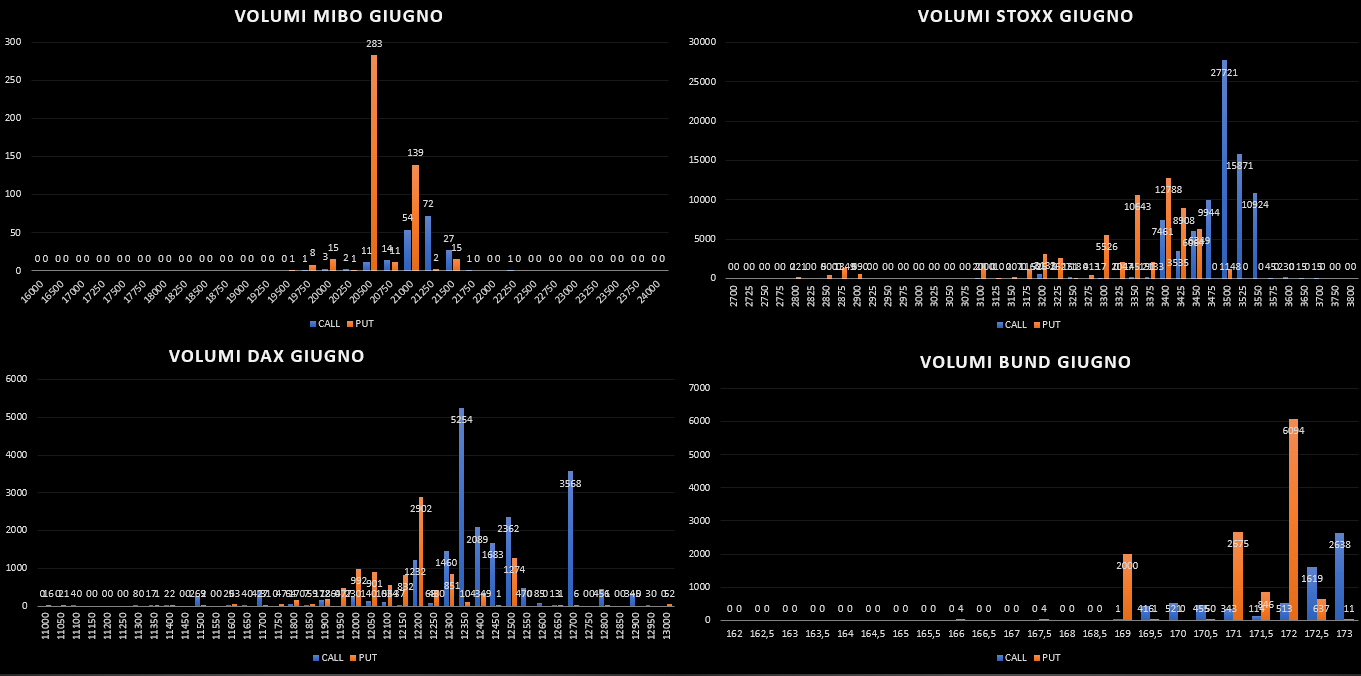

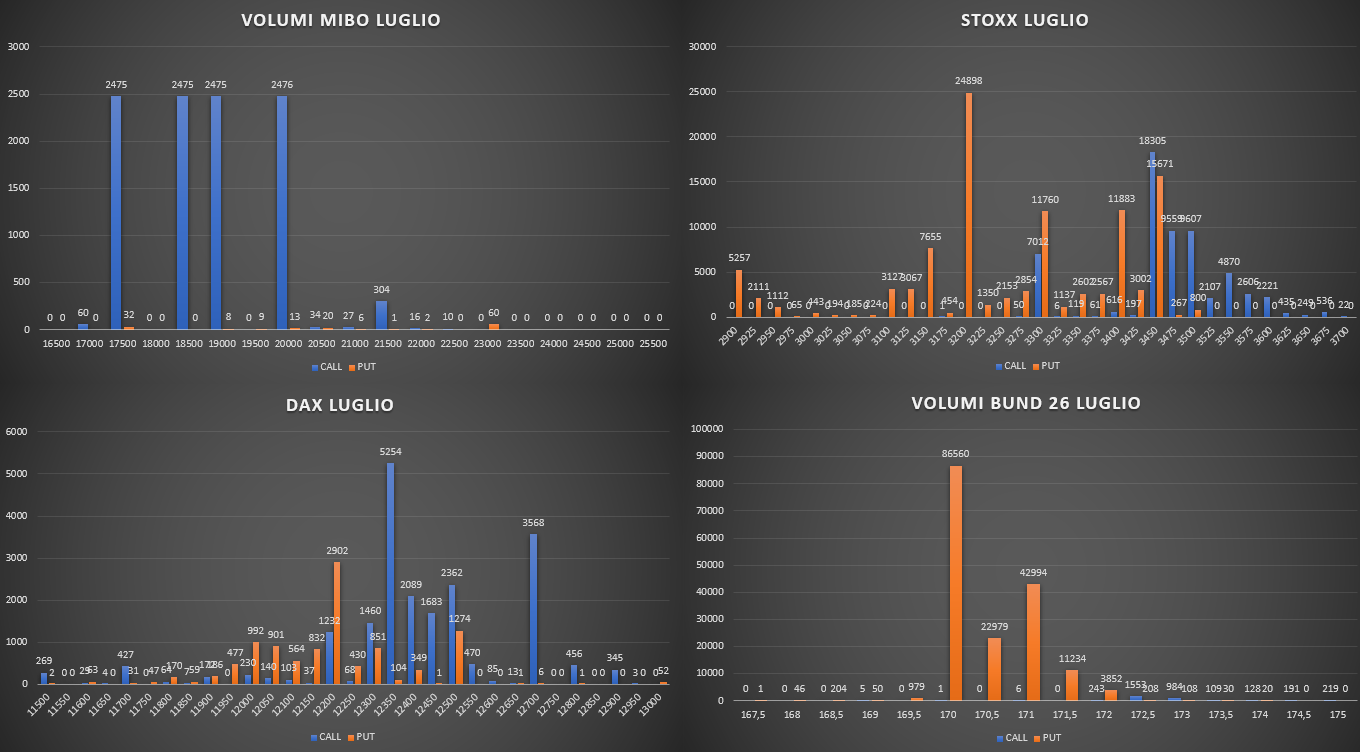

ORE 8,00 All'indomani della conferenza stampa di Draghi andiamo a vedere come si sono mossi gli operatori del derivato del Mib. A fronte di un netto +2,46% del sottostante, sulla chain delle opzioni a scadenza giugno registriamo poche movimentazioni. Innanzitutto il future giugno, che scadrà venerdì mattina, anzichè diminuire in conseguenza dei rollaggi sulla scadenza Settembre, ha visto un aumento di contratti rimasti a mercato passando da 113353 a 121587 dovuto essenzialmente a questioni di copertura delle call che stavano diventando itm sulla scadenza corrente. Per quanto riguarda invece la movimentazione delle opzioni, su giugno segnaliamo la chiusura di 310 contratti a strike 21000 e 373 contratti a strike 21250. Stranamente non ci sono aumenti di open interest di put come è normale che sia durante un rialzo. Sulla scadenza Luglio che sta pian piano prendendo il sopravvento si registra invece un abnorme ingresso di call ITM, 2475 contratti a strike 19000 e 2493 contratti a strike 20000. Ricordo che una opzione Itm ha leva finanziari superiore al future in quanto, oltre che da valore intrinseco, è formata da valore temporale. Di solito questi posizionamenti vengono usati esclusivamente a fini speculativi e per proteggere le posizioni in difficoltà ed i margini di portafoglio. Anche su Luglio non si vedono ingressi di put atm ed otm coerenti con il forte rimbalzo di ieri. Andiamo poi a vedere in che punto di mercato ci troviamo: il mercato, fino a ieri mattina, si trovava all'interno della propria area di equilibrio dove oltre il 70% di opzioni put e call sarebbero scadute senza valore. Dopo le parole di Draghi i prezzi invece si sono spostati prepotentemente sul lato destro della funzione di ripartizione, ovvero nell'area dove il 50% di call scadrebbero ITM costringendo il writer a veloci azioni di ricopertura. Come abbiamo visto le azioni di ricopertura sono avvenute sia sul future che ha visto un aumento di 8234 contratti, sia con l'ingresso di 4968 call Itm sulla scadenza Luglio. A fronte di quanto ci è dato vedere dal totale degli open interest, il target raggiungibile potrebbe essere rappresentato dal 70% di call che guarda caso è in area 22000 dove sono a mercato ben 11621 contratti. Anche oggi ci sarà da ballare, dopo la Bce tocca alla Fed, ed il fatto di non aver visto nuovi ingressi di put dopo un siffatto rialzo la dice lunga sull'incertezza che hanno gli operatori che per il momento si limitano solo a proteggere le vecchie posizioni senza aprirne di nuove. ORE 8,30 Ecco i grafici di Eurex con i dati appena aggiornati. ORE 10,00 Andiamo a vedere cosa stanno prezzando gli operatori utilizzando la solita formula, volatilità/prezzo/tempo. Su tutti i sottostanti azionari le volatilità otm sono in ulteriore calo, mediamente di 2/3 punti percentuali. Sul bund al contrario sono in ulteriore aumento. I livelli di confidenza prezzati per oggi sono i seguenti. FtseMib range 480 punti - 1DS 20900 - 21380 Stoxx range 58 punti - 1DS 3423 - 3481 Dax range 240 punti - 1DS 12207 - 12247 Bund range 1,02 punti - 1DS 172.09 - 173.11 ORE 12,15 Distribuzioni volumetriche molto simili e tutte in accettazione di prezzo sul Tpo di ieri. Bund, Stoxx e Dax sotto, mentre Fib, in controtendenza, sopra il cumulato formatosi in chiusura nella giornata del 18 giugno. Sulle chain delle opzioni identica situazione: Dax e Stoxx sembrano frenare con volumi in strangle atm e call otm. Sul Bund invece predominio di put sia su giugno che su luglio, ed infine il Fib dove la parte del leone la fanno sempre le call ITM a partire da strike 17500 fino a 20000 su luglio. Lascia una risposta. |

Bruno NappiniOpzioni e future Archivi

Settembre 2020

Categorie |

Feed RSS

Feed RSS