|

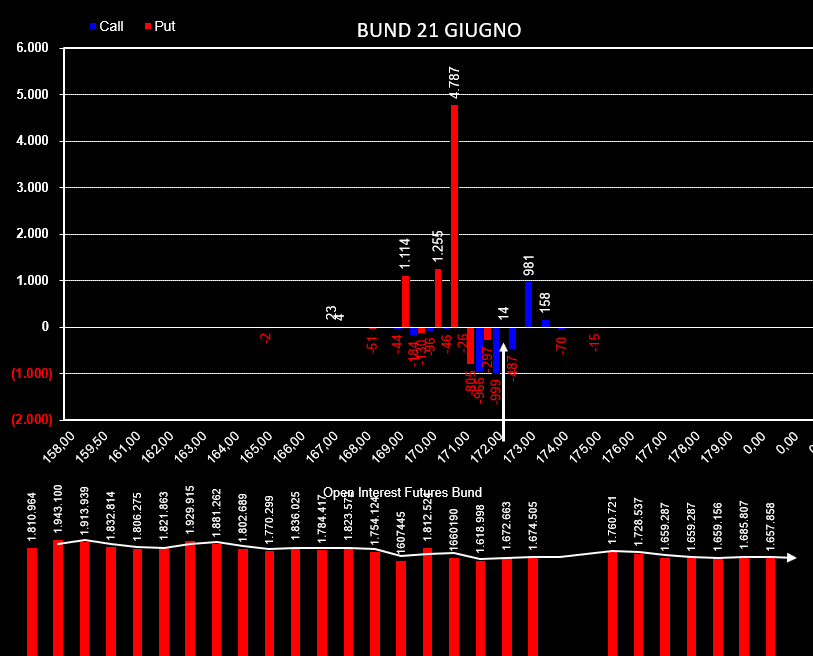

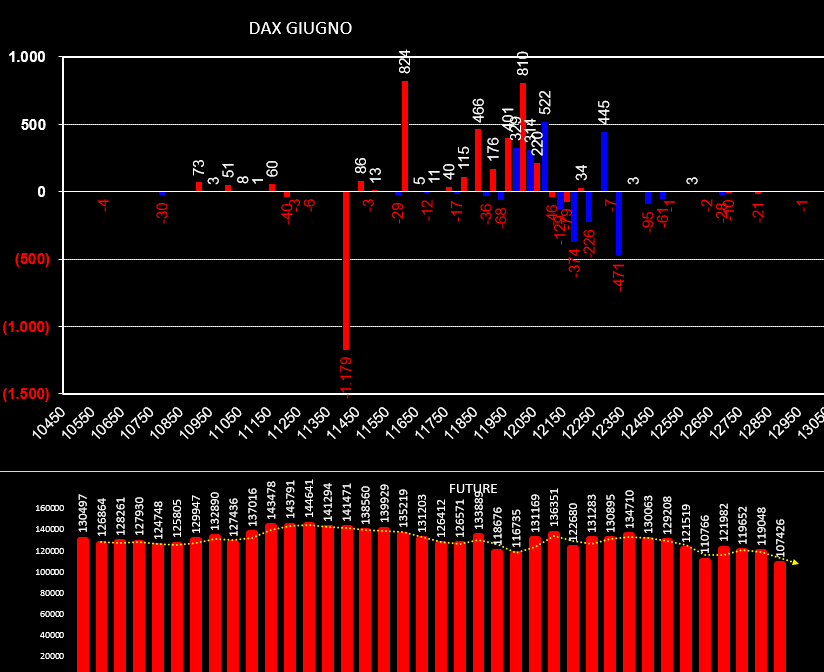

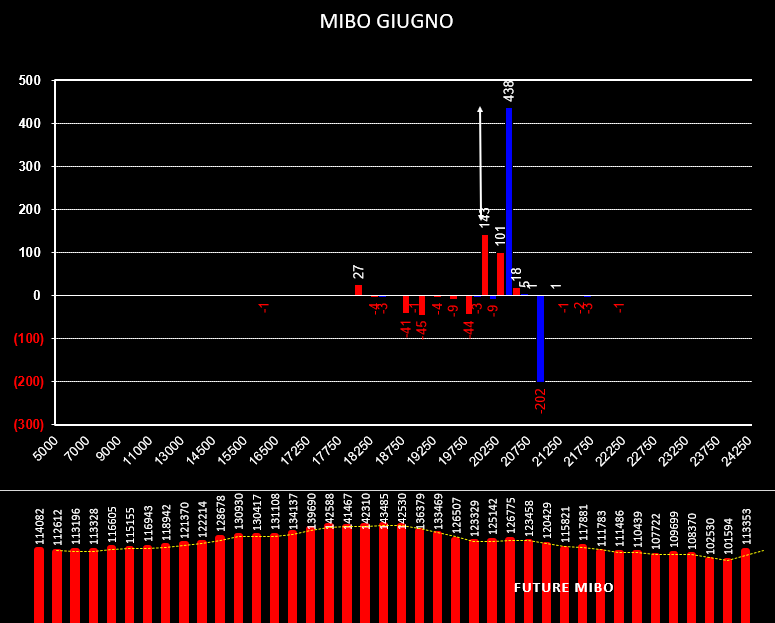

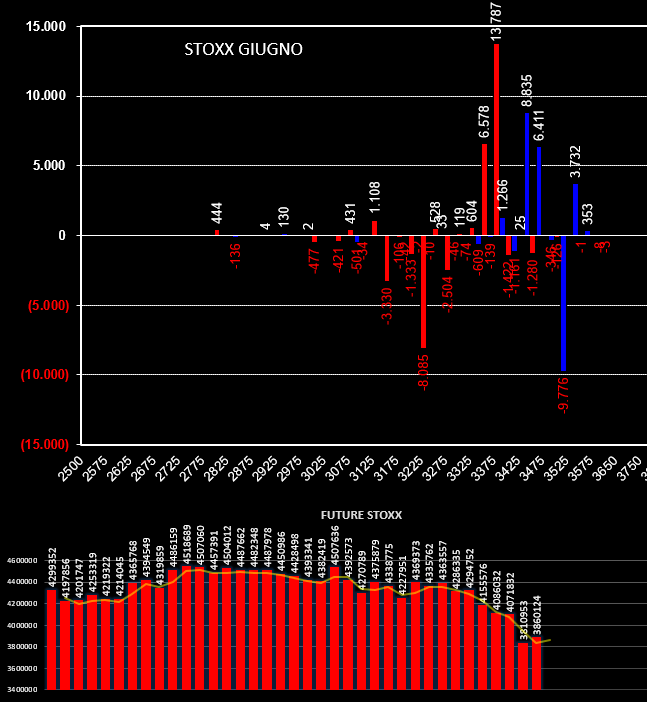

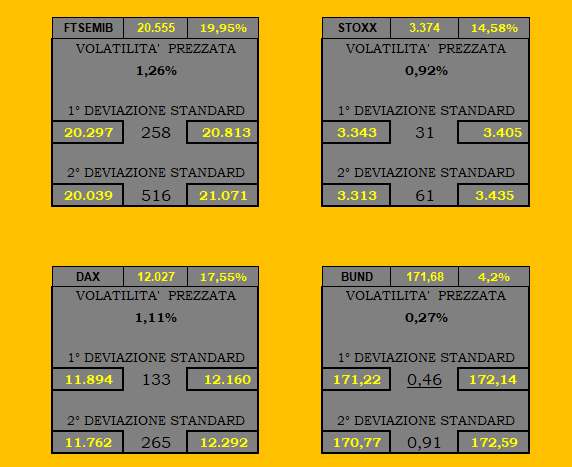

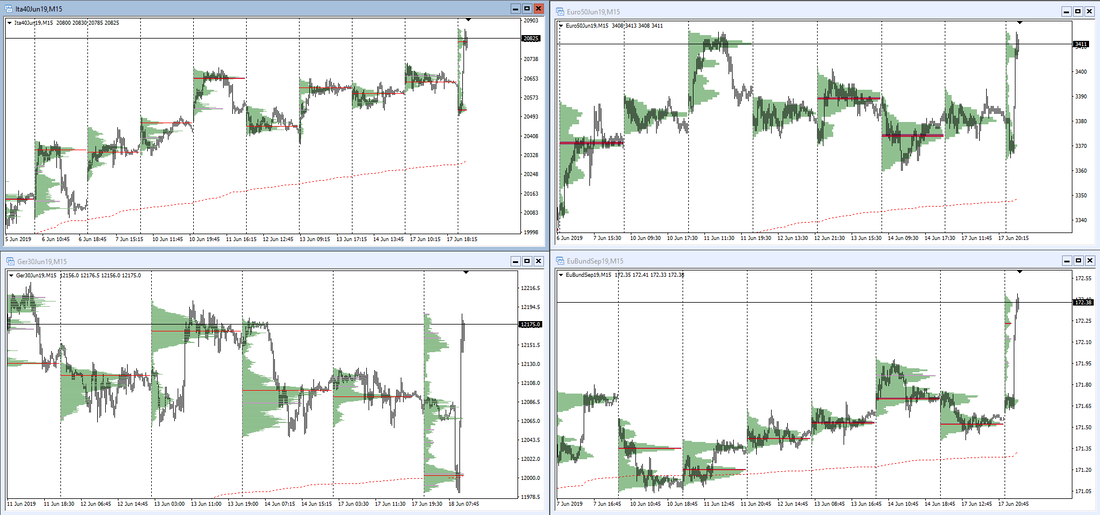

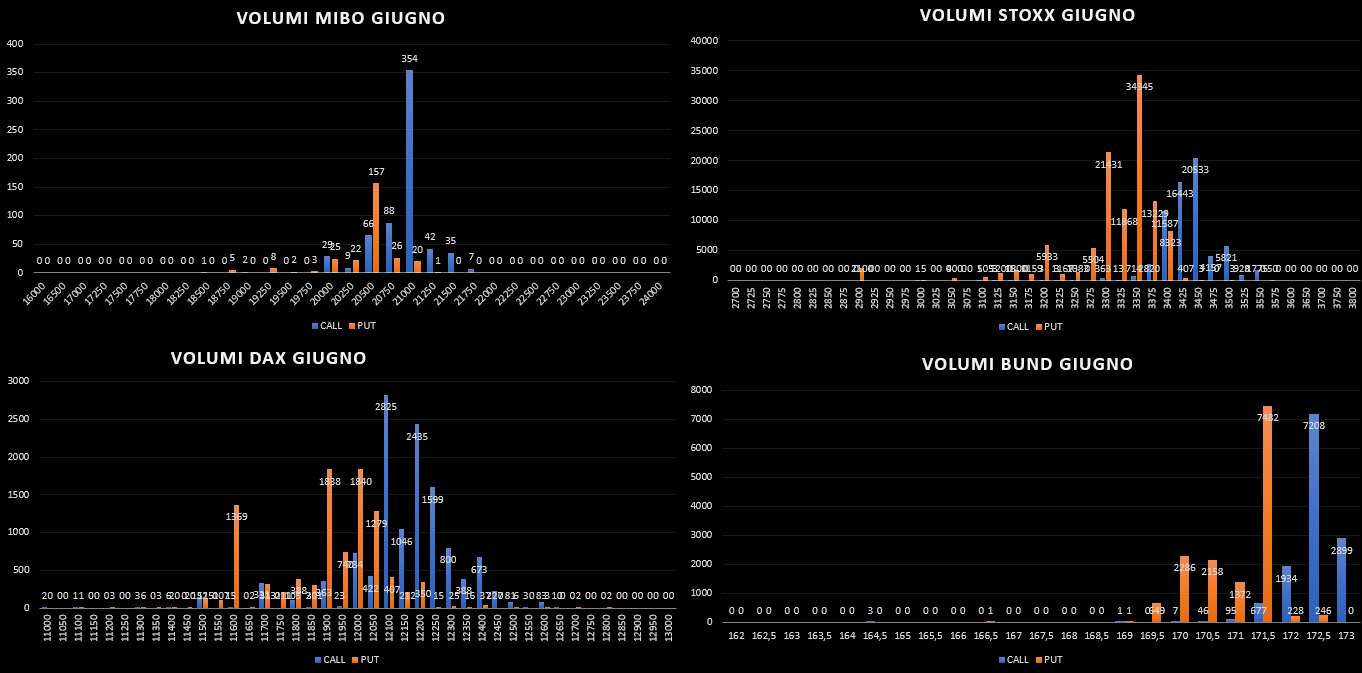

ORE 8,15 Veloce panoramica delle movimentazione effettuate nella giornata di ieri in attesa degli importanti appuntamenti previsti per oggi. Sulle Mibo apertura di 438 contratti call a strike 20500 e 143 contratti put a strike 20000. Lieve incremento della componente future. Su Dax invece chiusura di call a strike 12150 e 12250 ed apertura di put a partire da strike 11600 fino a 12000. Future ancora in flessione. Sullo Stoxx, al contrario, si assiste ad un tentativo di ingabbiare il prezzo visti gli aumenti di contratti sia di put che di call a strike 3375 e 3450. Infine il Bund dove la componente put continua a farla da padrona, solo ieri sono entrati 4787 nuovi contratti su strike 170,5. Oggi comunque potrebbe essere una giornata con una partenza compressa e successivamente ci potrebbero essere dei veloci movimenti impulsivi. Vedremo poi con l'analisi volumetrica dove focalizzeranno le proprie movimentazioni. ORE 9,50. Controlliamo i range di confidenza prezzati dal market maker utilizzando il suo calcolo delle volatilità implicite delle opzioni otm. La volatilità oggi è in sostanziale aumento, si va dai tre punti in più sul dax, ai due punti sul fib ed un punto su stoxx. Il Dax in apertura ha pure toccato la prima deviazione standard prezzata ieri. Sotto nelle immagini i livelli, i range e le deviazioni standard calcolati per oggi. ORE 11,15 Dopo la conferenza stampa di Draghi, che ha fatto da market mover portando gli indici a toccare e poi rompere la prima deviazione standard, andiamo a vedere i volumi trattati sulle chain delle opzioni e le distribuzioni sui futures in attesa del secondo market mover delle 14,30. Le distribuzioni volumetriche di tutti i futures sono quasi platicurtiche con piccole e neppure troppo evidenti aree di accettazione. Questo potrebbe dar luogo a rapidi scivoloni. Sulle opzioni, dove stamattina lavoravano solo put otn/atm, dopo questo importante slancio, hanno iniziato a movimentare corpose quantità di call a ridosso del prezzo. Diciamo pure che lo skew di volatilità si era molto incurvato sugli estremi dando luogo ad importanti aumenti di volatilità implicita sulle code grasse, sia put che call, che rappresentano, per gli opzionisti, delle ghiotte occasioni. Lascia una risposta. |

Bruno NappiniOpzioni e future Archivi

Settembre 2020

Categorie |

Feed RSS

Feed RSS