|

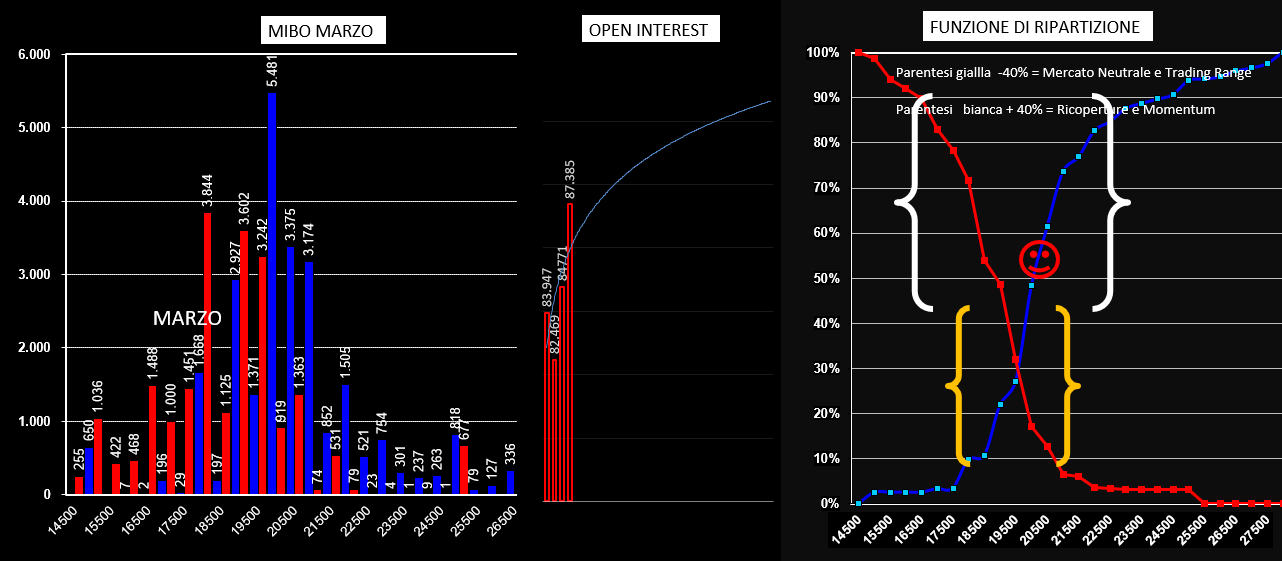

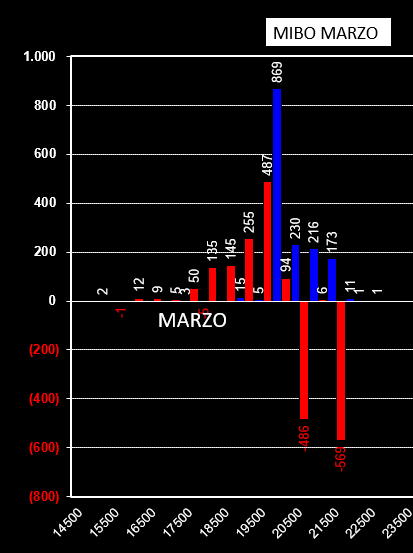

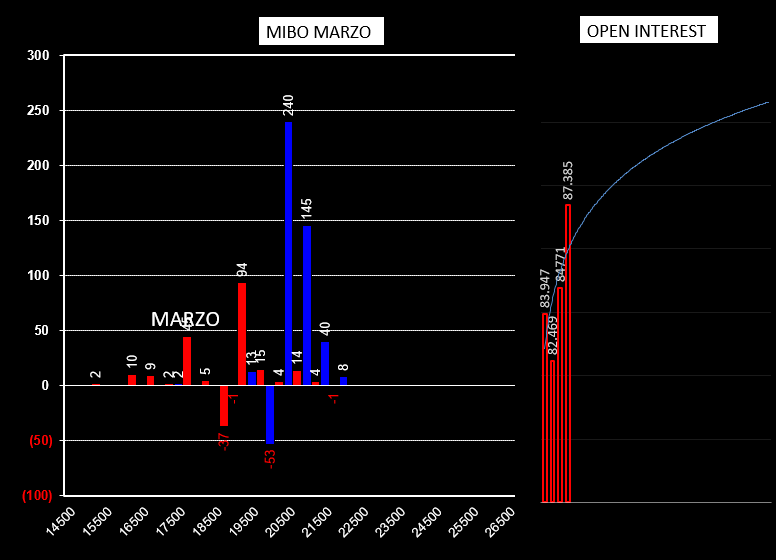

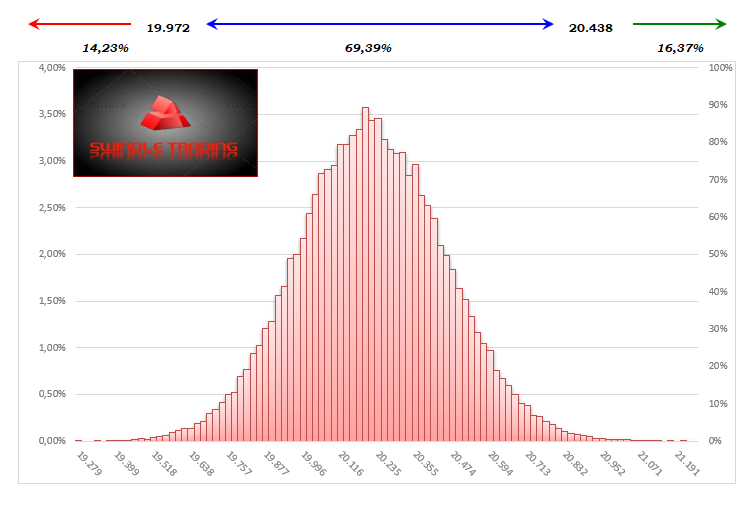

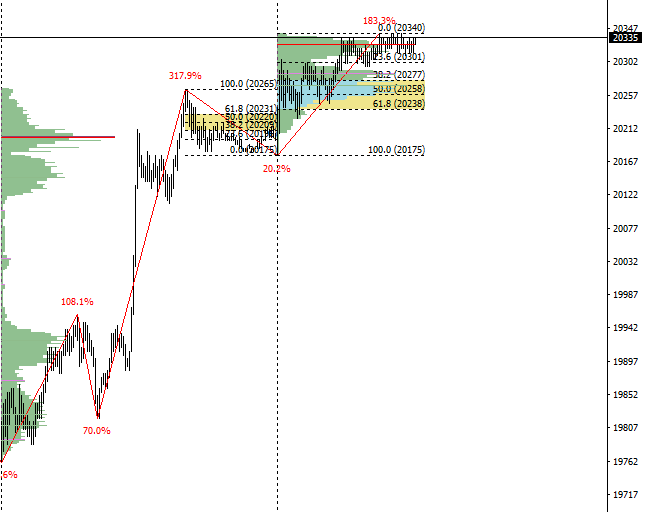

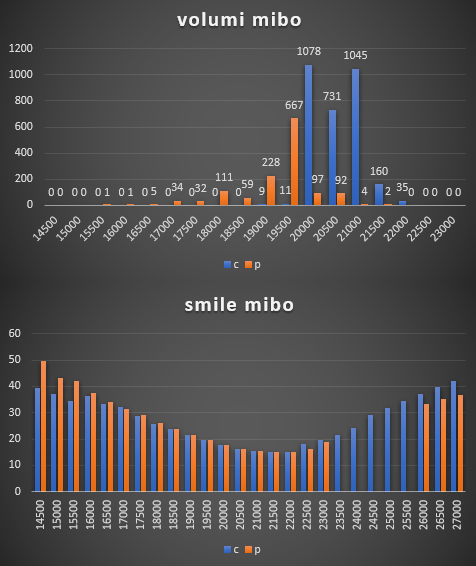

ORE 8,00 Open interest e livelli di volatilità. Venerdì sono scadute le Mibo Febbraio. Passiamo quindi ad analizzare le due scadenze più importanti, la trimestrale marzo e la semestrale Giugno. Partiamo con l'analisi del totale Open Interest sulla scadenza più vicina. Notiamo innanzitutto che il put call ratio è ben al di sotto l'unità, ovvero a 0,83 e questo significa che la componente Call è superiore alla componente put: è noto a tutti che un mercato rialzista ha da sempre un put call ratio maggiore di 1. Vedremo nel prosieguo delle nostre analisi se il forte rimbalzo della scorsa settimana ha le ore contate. A livello di strike di open interest risaltano su tutte le posizioni call a partire da 20.000 e le pozioni put al solito strike 18000 con l'area 19.000 le put e le call sono in egual numero. La funzione di ripartizione ha il suo crossover a 19500 ed un mercato che prezza sopra 20.000 ha già all'attivo oltre il 50% di opzioni call diventate ITM e coperte dal future. Infatti la componente future è aumentata negli ultimi 3 giorni da 82469 a 87385, segnando un +4916 nuovi contratti entrati a mercato  Passando invece alla movimentazione fatta nell'ultima settimana sempre sulla scadenza marzo non possiamo non notare il posizionamento degli operatori quasi esclusivamente con put 19500 e call 20000 e la chiusura in gran quantità di put itm a strike 20500 e 21500.  Passando invece alla movimentazione della sola giornata di venerdì vediamo come gli operatori abbiano mosso pochissime poizioni e quasi esclusivamente sul lato call tenendosi però a distanza dal prezzo ed utilizzando strike 20500 e 21000.  Volatilità e Range di Supporto e Resistenza quotati dal mercato delle opzioni per la giornata odierna. FIB: volatilità implicita 18.48% Range di Prezzo Down 19970 - Up 20440 Deviazione Standard prezzata 235 punti Volatilità prezzata in lieve calo e di conseguenza il range e la deviazione standard si sono ristretti. Lancio Probabilistico Montecarlo evidenzia per oggi che il prezzo ha il 69% di probabilità di rimanere all'interno del range 19970 - 20440 ed il 14,3% di probabilità di rompere al ribasso ed il 16,3% di probabilità di rompere al rialzo.  A llivello operativo, visto il put call ratio e come si sono posizionati su marzo gli operatori, cercherò di mantenere il delta negativo comprando spread di put a debito e vendendo spread di call a credito utilizzando delta 0.30/0.10 su scadenza giugno e stando attento a non farmi mai toccare sul lato call dal prezzo. ORE 15,00 Analisi volumetrica e Smile di volatilità. Distribuzione volumetrica del future con due importanti tpo, a 20325 e 20240, entrambi sopra il il vwap e sopra l'importante cumulato di venerdì passato, area di arrivo della giornata rialzista. Sulle Mibo marzo stanno comunque lavorando tantissime call a strike 20.000, 20.500 e 21.000, le prime put le mantengono a distanza di sicurezza in area 19500. Dallo smile si nota una compressione di volatilità agli estremi delle code grasse il che evidenzia la situazione di incertezza, dopo la rottura della resistenza grafica a 20225, prezzata dagli operatori. Lascia una risposta. |

Bruno NappiniOpzioni e future Archivi

Settembre 2020

Categorie |

Feed RSS

Feed RSS