|

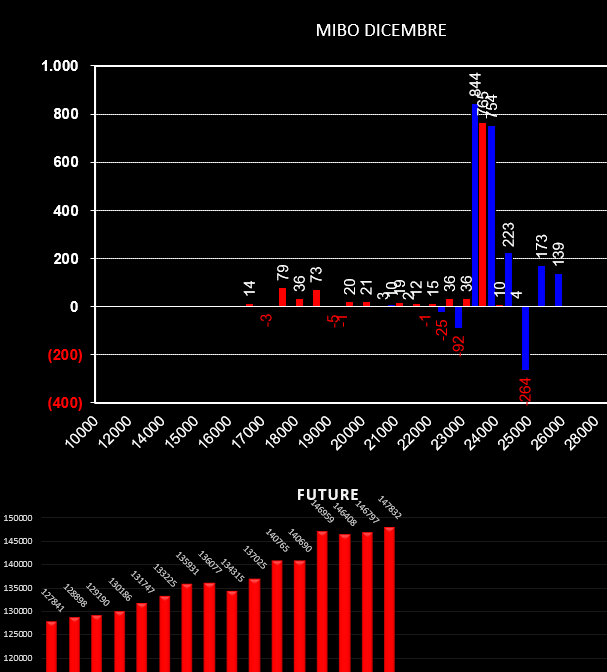

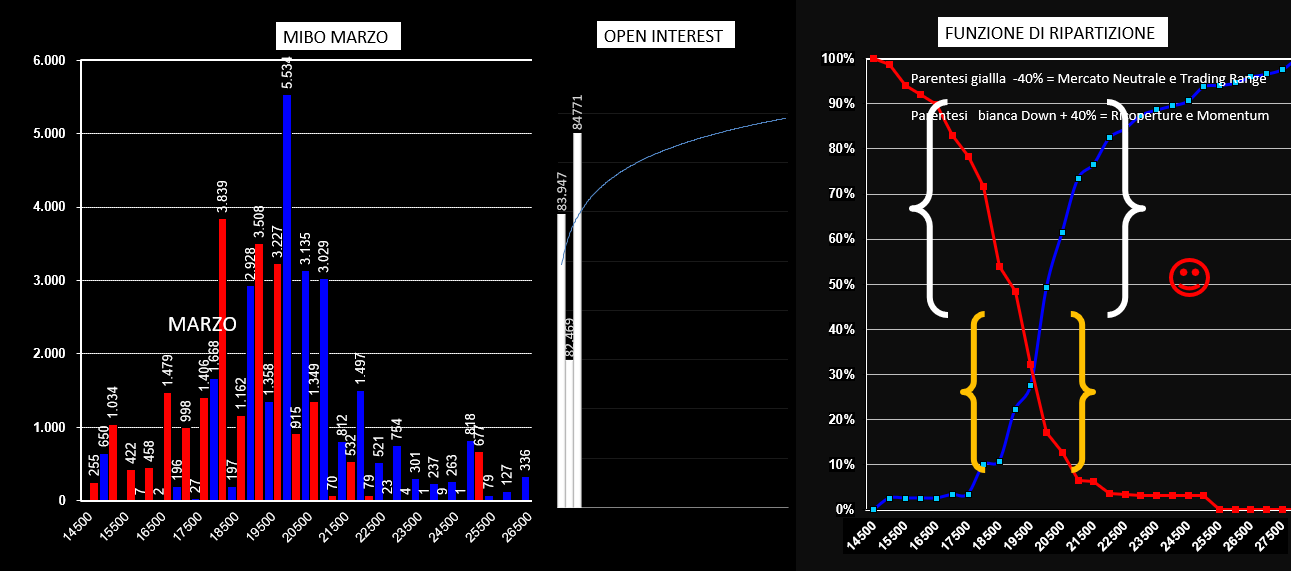

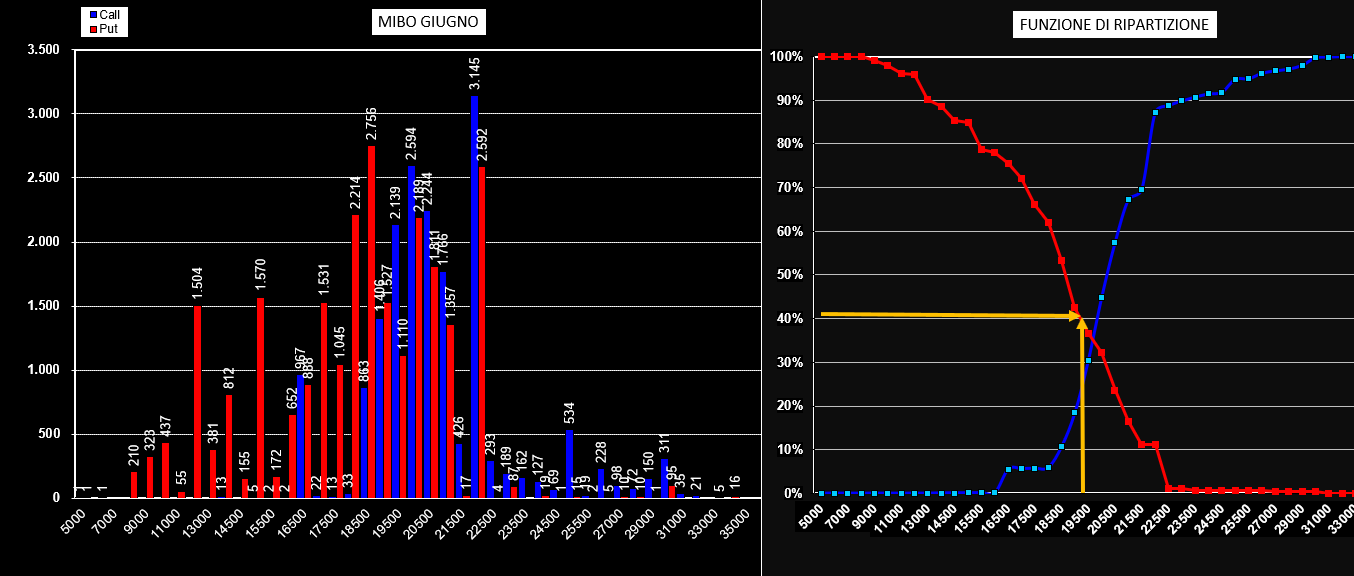

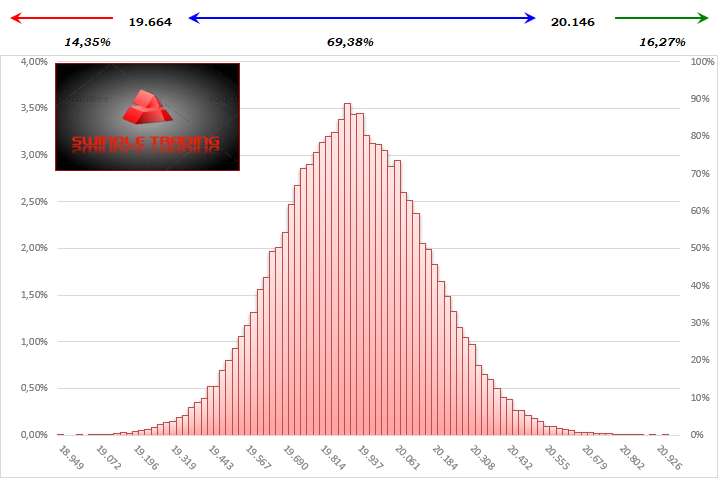

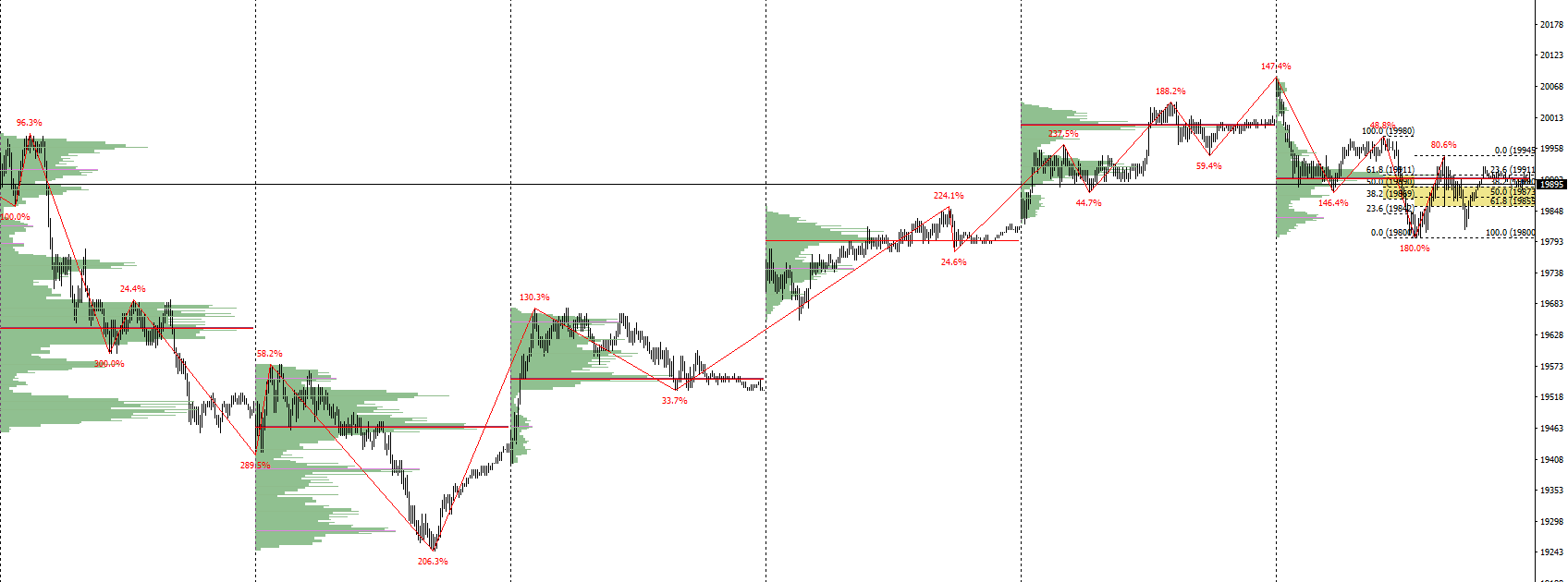

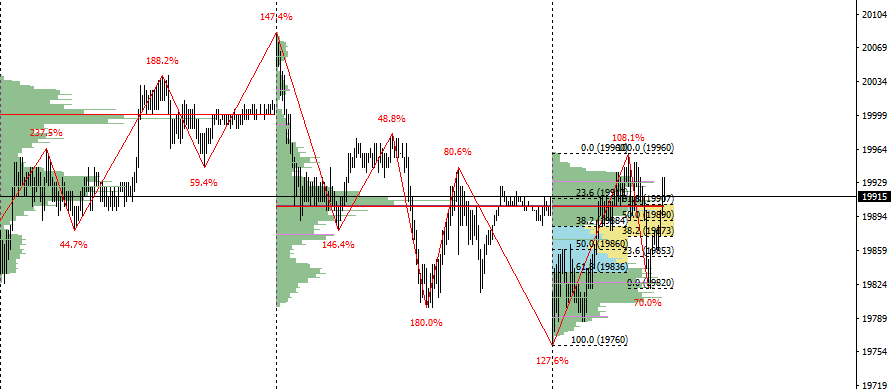

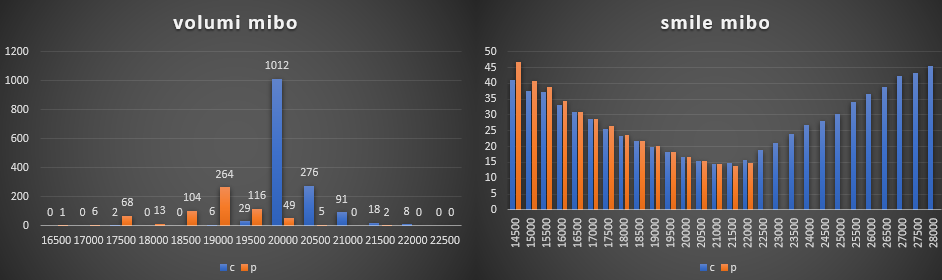

Ore 8,00. Open Interest - Volatilità - Range Stamani in apertura scadono le opzioni Mibo Febbraio, da oggi analizzeremo la scadenza Marzo ed aggiungeremo la scadenza Giugno. Per chi non lo sapesse, le scadenze più importanti e movimentate sono sempre le trimestrali, ma fra le quattro trimestrali, marzo, giugno, settembre, dicembre, quelle utilizzate in maggior misura dagli operatori istituzionali sono le Giugno e le Dicembre poichè le loro chain vengono quotate da Borsa Italiana con circa quattro anni di anticipo. Il primo istogramma replica la movimentazione di ieri e gli latri due sono i totali con la funzione di ripartizione a sinistra. Come è facile notare sulla scadenza marzo ci troviamo sul lato destro e precisamente dove oltre il 40% delle call finirebbero itm. Al contrario sulla scadenza giugno che quota 535 punti in meno rispetto a marzo, la funzione di ripartizione è leggermente sul lato sinistro ad evidenziare che il 40% di put a mercato sono attualmente itm. Volatilità e Range di Supporto e Resistenza quotati dal mercato delle opzioni per la giornata odierna. FIB: volatilità implicita 19.40% Range di Prezzo Down 19665 - Up 20145 Deviazione Standard prezzata 245 punti Volatilità prezzata in lieve aumento e di conseguenza i range e la deviazione standard si sono riaperti. Da notare come i livelli prezzati corrispondono al tick ai supporti ed alle resistenze grafiche. Lancio Probabilistico Montecarlo evidenzia per oggi che il prezzo ha il 69% di probabilità di rimanere all'interno del range 19665 - 20145 ed il 14,3% di probabilità di rompere al ribasso ed il 16,3% di probabilità di rompere al rialzo. Chart volumetrica che individua il tpo principale della giornata di ieri a quota 19910. Da notare come il mercato, dopo l'iniziale rialzo sia andato a consolidare e chiudere l'area di vuoto volumetrico intorno a 19850 formatasi con la distribuzione del 6 febbraio. ORE 14,00 Analisi volumetrica e Smile di Volatilità. I volumi delle mibo marzo evidenziano come le call strike 20.000 siano le opzioni più scambiate e lo smile indica una sostanziale neutralità del premio al rischio prezzato per le put e per le call. Tradotto in parole povere il mercato non teme nessun tipo di movimento rialzista o ribassista da indurlo ad aumentare il costo di assicurazione. Anche i volumi del future indicano una distribuzione volumetrica bimodale con un tpo a 19810 ed un secondo tpo a 19900, esattamente a ridosso di quello degli ultimi tre giorni. Lascia una risposta. |

Bruno NappiniOpzioni e future Archivi

Settembre 2020

Categorie |

Feed RSS

Feed RSS