|

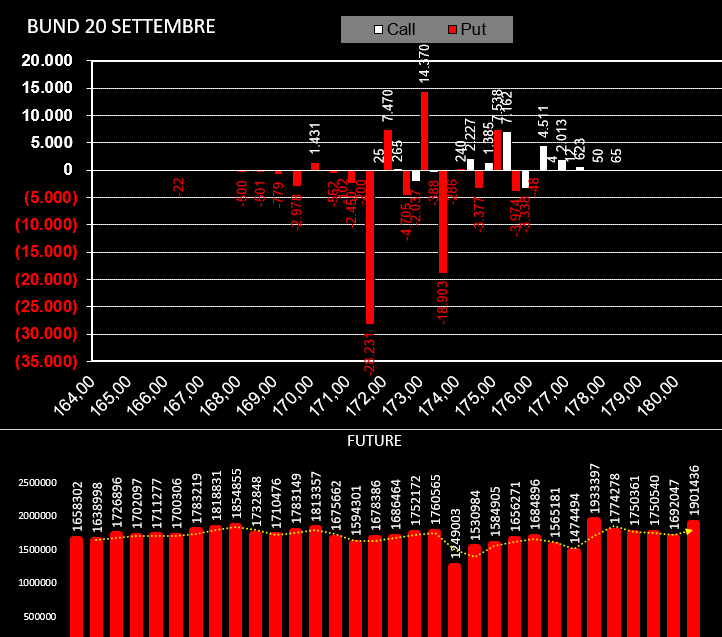

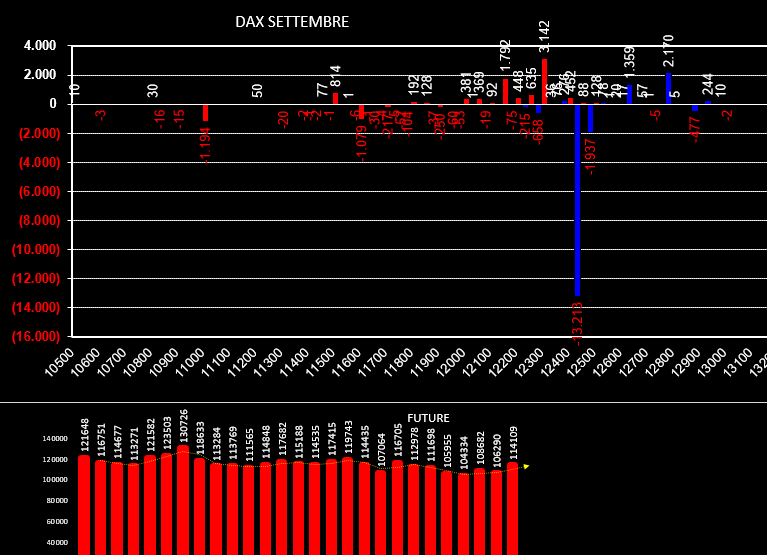

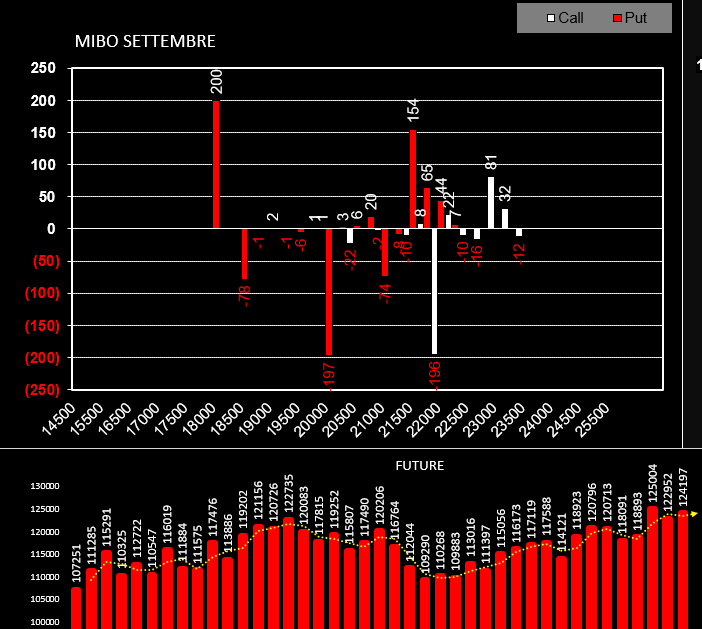

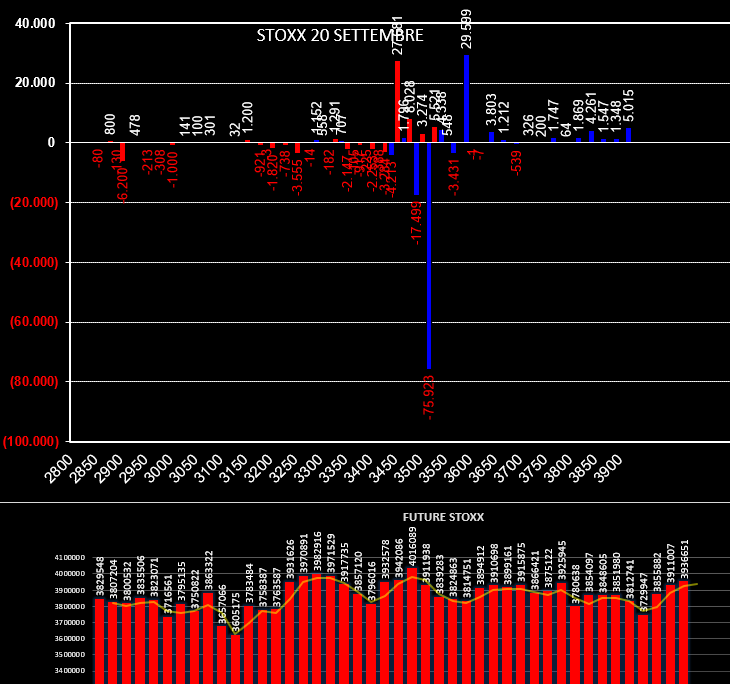

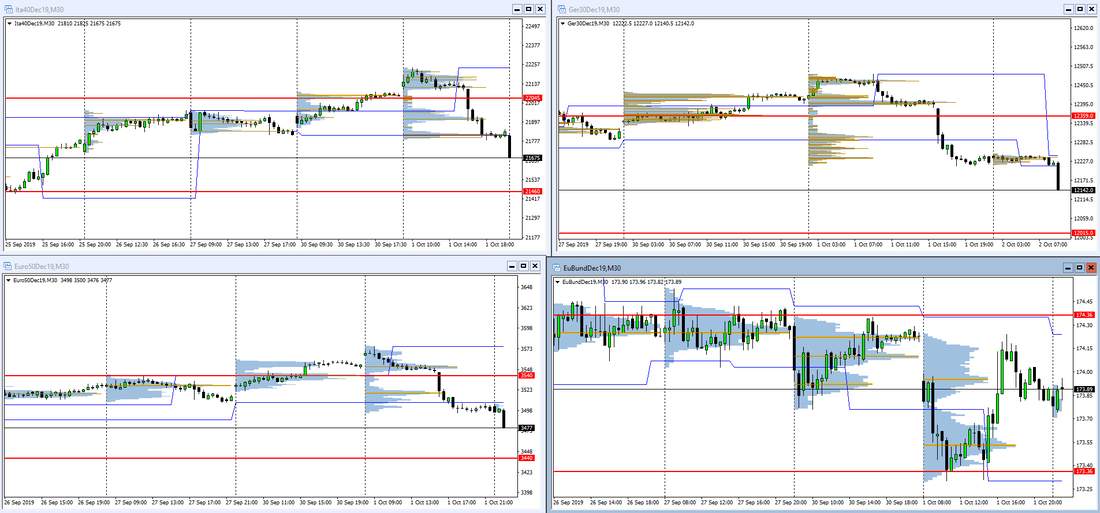

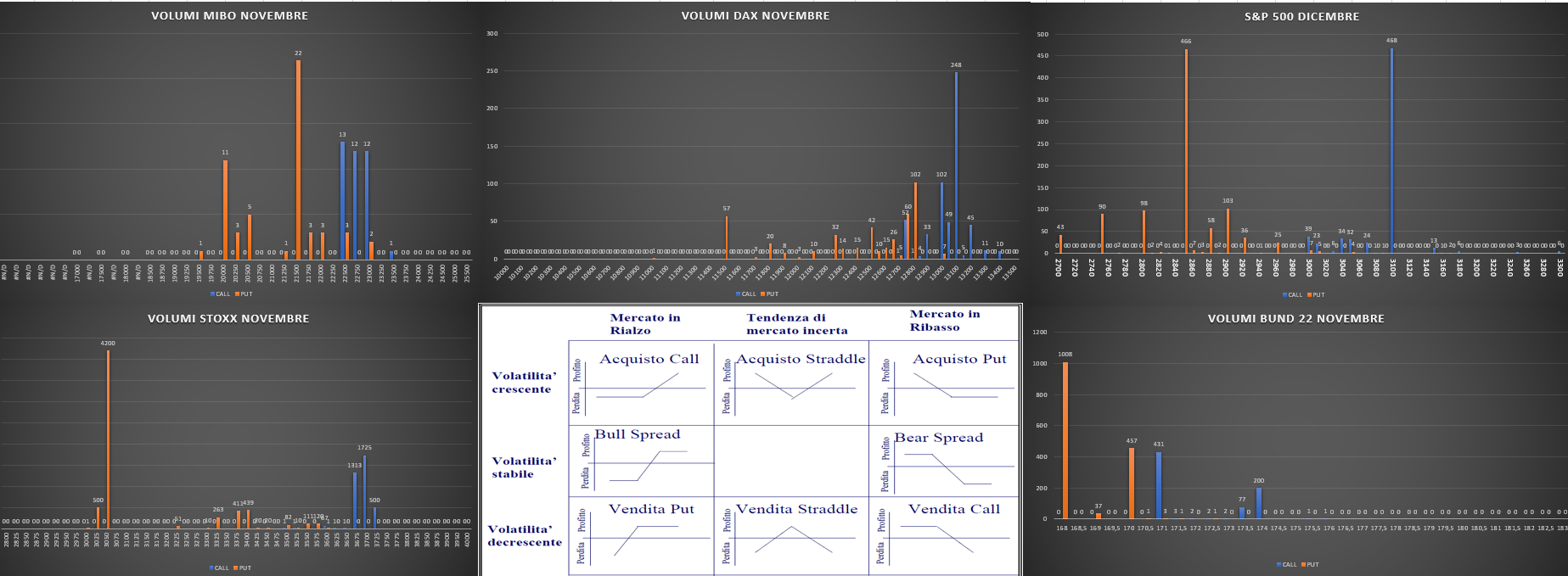

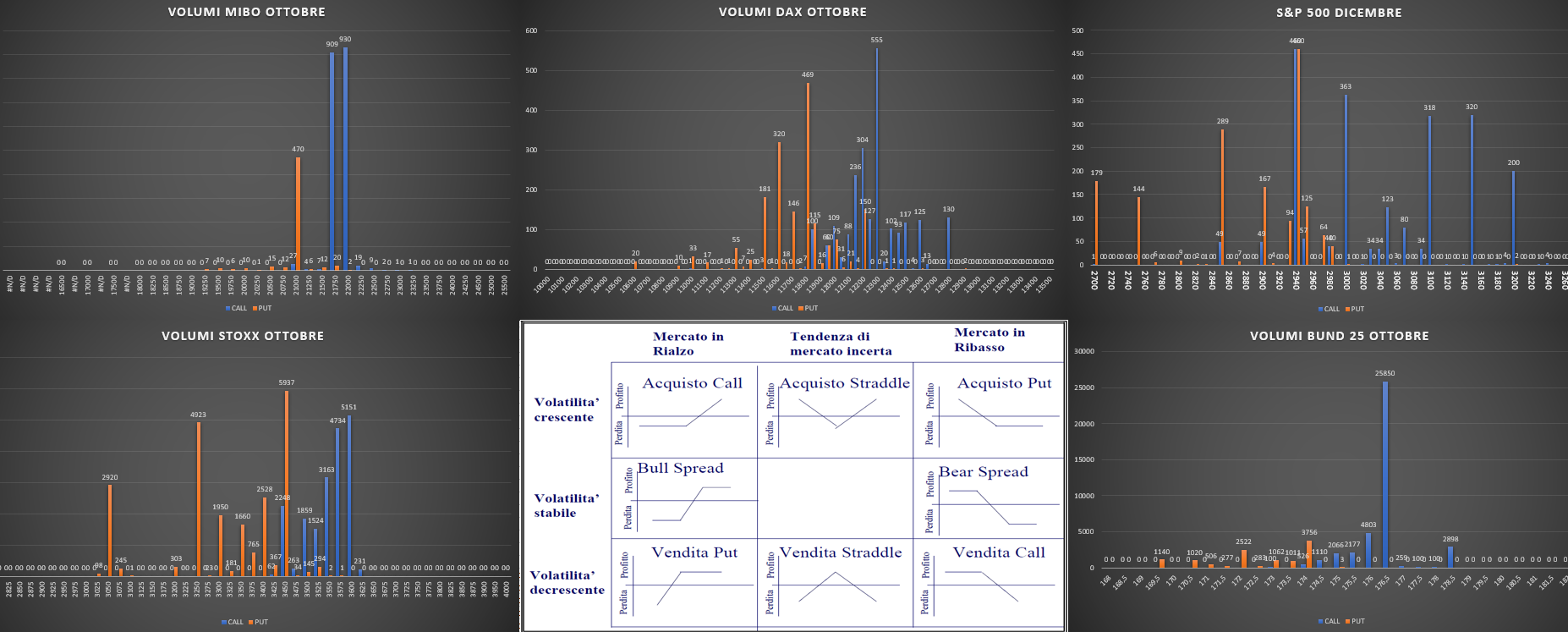

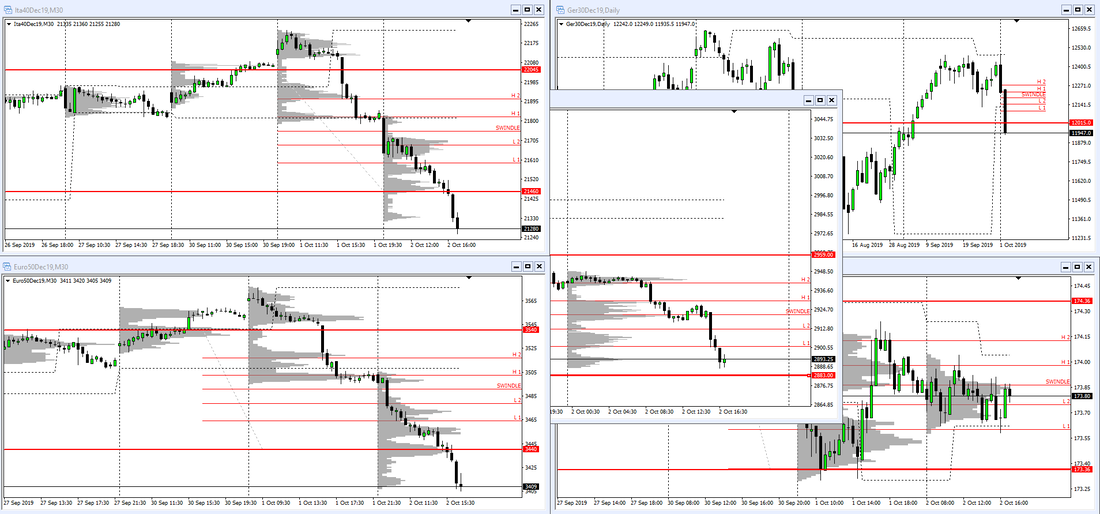

ORE 7,40 Vediamo come si sono mossi gli operatori dopo la giornata di Mario Draghi e delle politiche monetarie della Bce che hanno portato molta volatilità ed ampie escursioni dei prezzi. Su tutti gli indici azionari la componente future è aumentata sensibilmente essendo necessaria a coprire le numerose call che stavano diventando itm. Di contro sul lato opzioni c'è stato un aumento di put otm in funzione di supporto e la chiusura di call a ridosso del prezzo e nuove aperture in funzione di resistenza a strike più otm. La strategia del mercato è assimilabile ad un long future i cui livelli sono costituiti dai seguenti strike messi a mercato a delimitare il campo di battaglia. Su Dax put a 12300 e call a 12700. Su Stoxx put a 3450 e call a 3600. Su Mibo put a 21500 e call a 23000. Anche il Bund vede un forte aumento della componente future, ma in questo caso necessaria a coprire le numerose put che stanno diventando itm. Sul lato opzioni si assiste invece alla chiusura di put 173.5 e 171.00 ed alla successiva apertura di put a strike 173,0 e 172.5. Non ci sono posizionamenti sul lato call. La strategia del mercato è simile ad una short call sintetica ORE 9,40 Volatilità, deviazioni standard e volumi di apertura. Sugli indici azionari crollo netto delle volatilità implicite che scendono mediamente di 3-4 punti percentuali. ORE 17,00 Volumi di chiusura e distribuzioni con il bund che, come al solito, va a toccare la deviazione standard giornaliera. Il tuo commento sarà pubblicato dopo l'approvazione.

Lascia una risposta. |

Bruno NappiniOpzioni e future Archivi

Settembre 2020

Categorie |

Feed RSS

Feed RSS