|

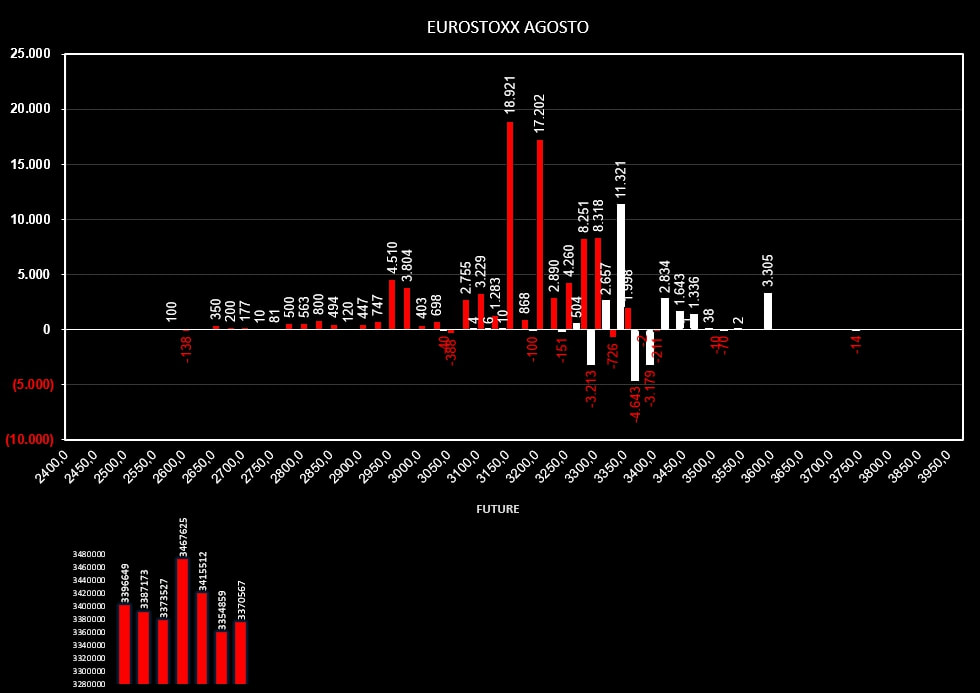

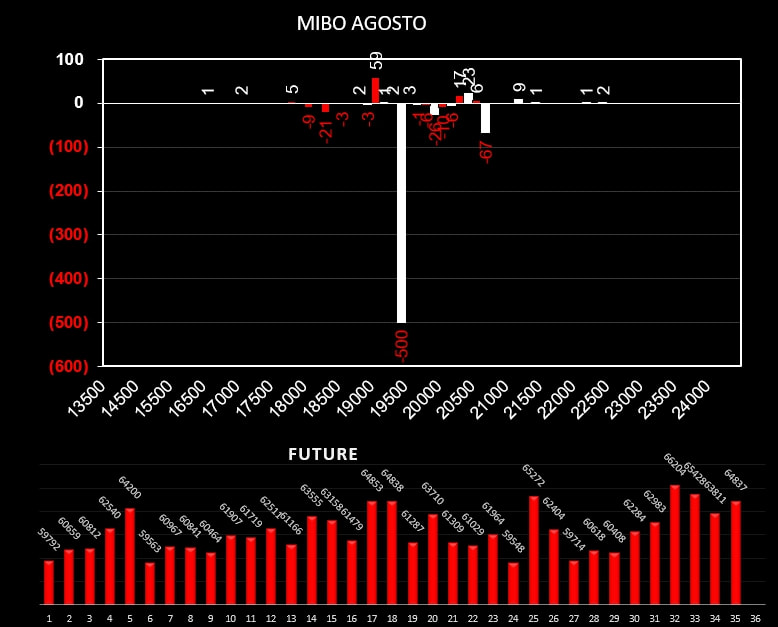

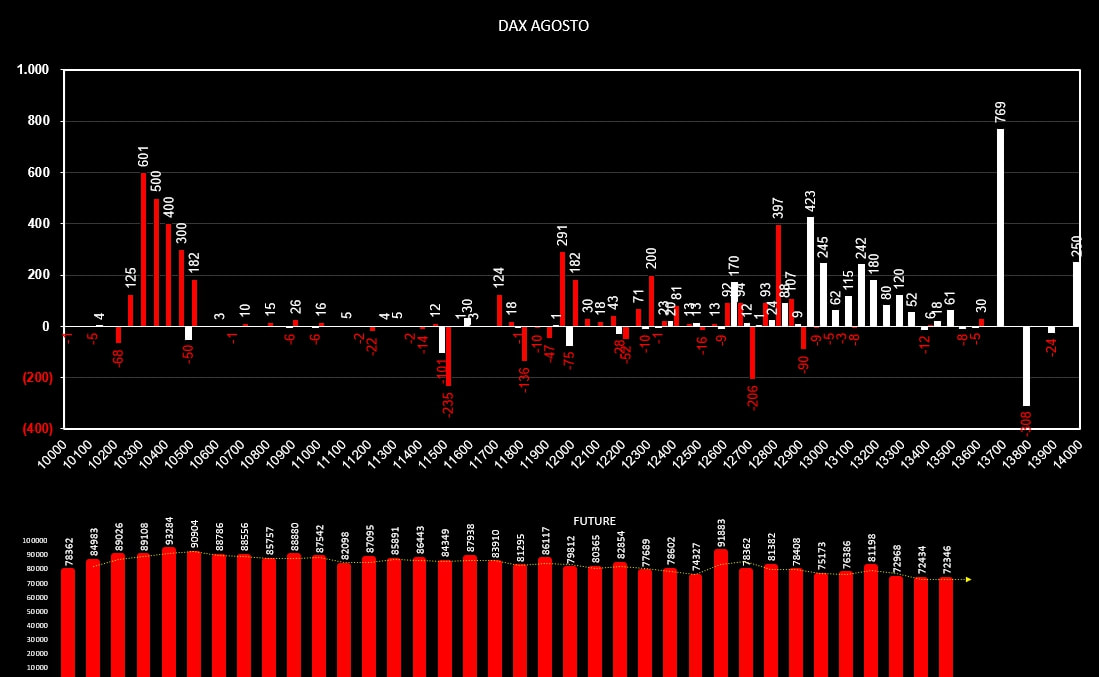

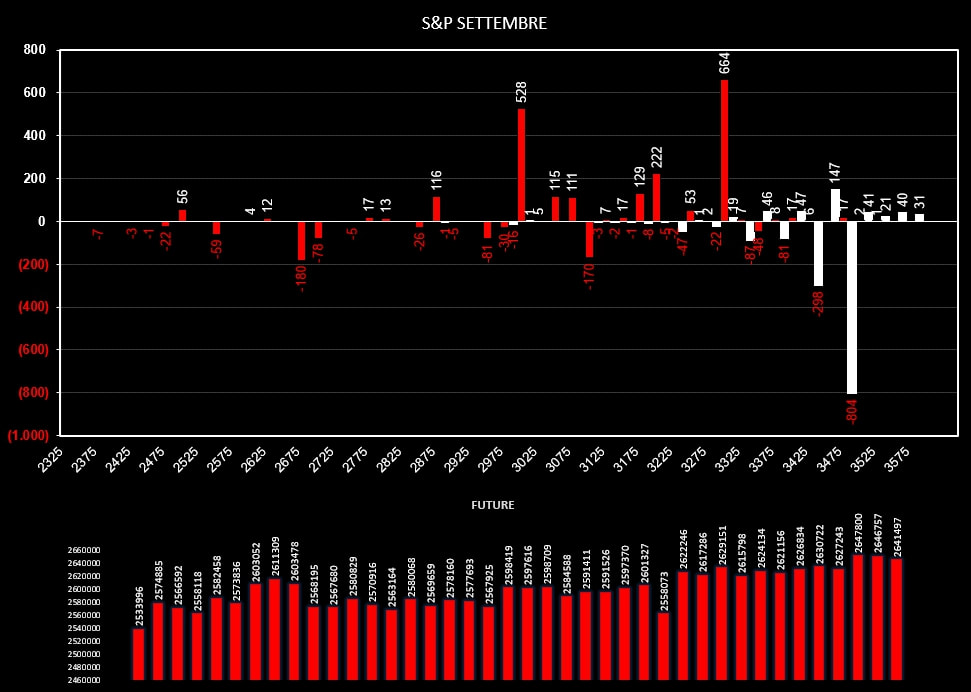

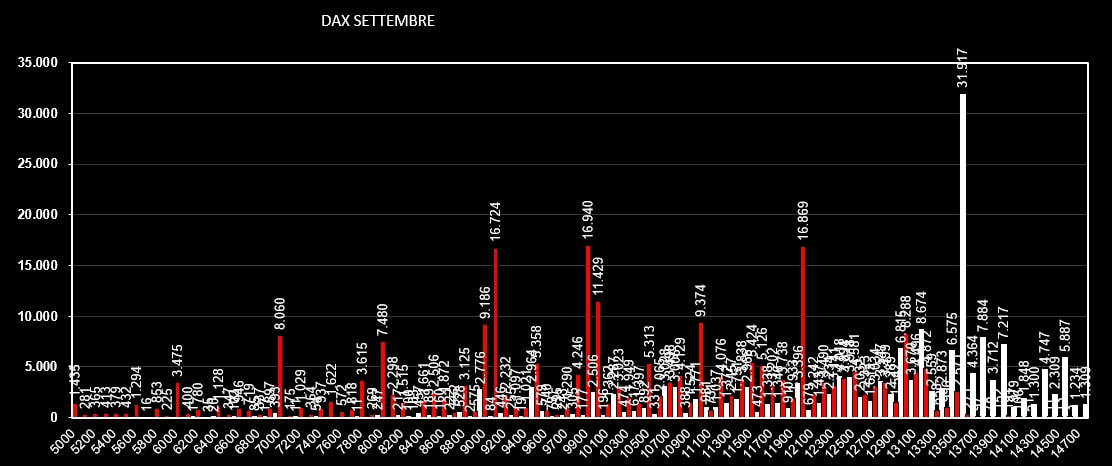

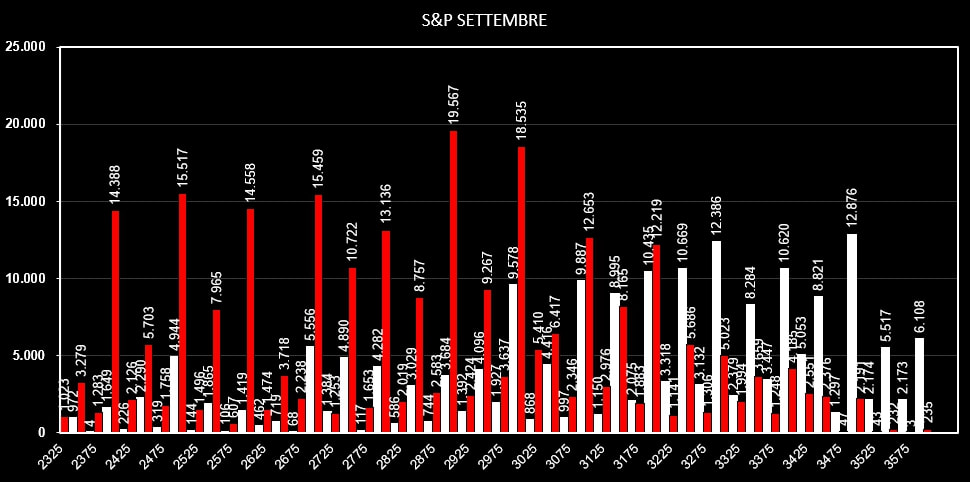

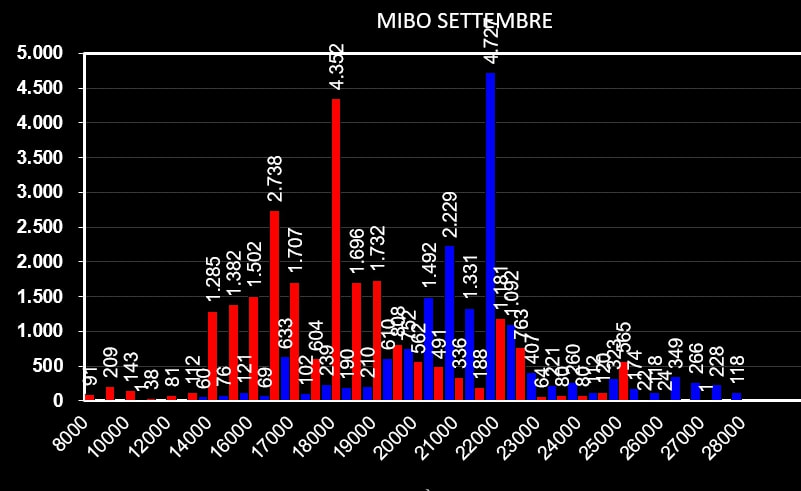

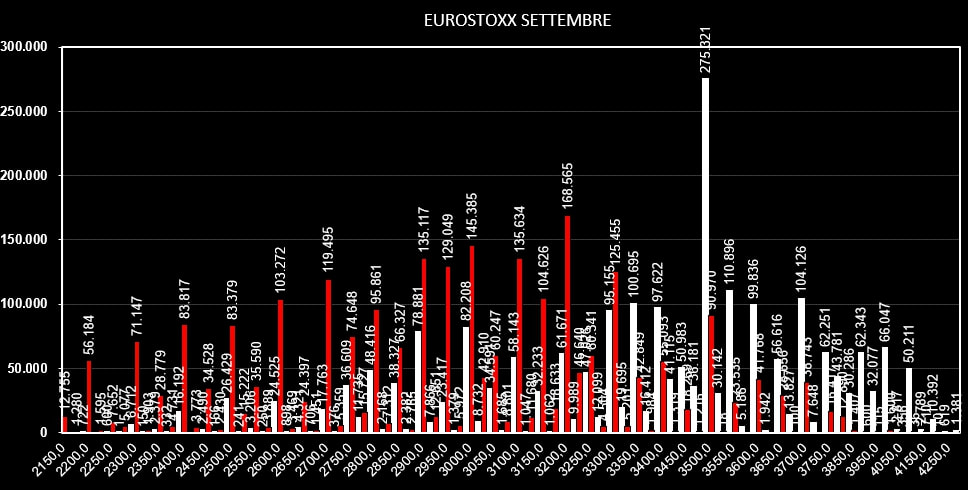

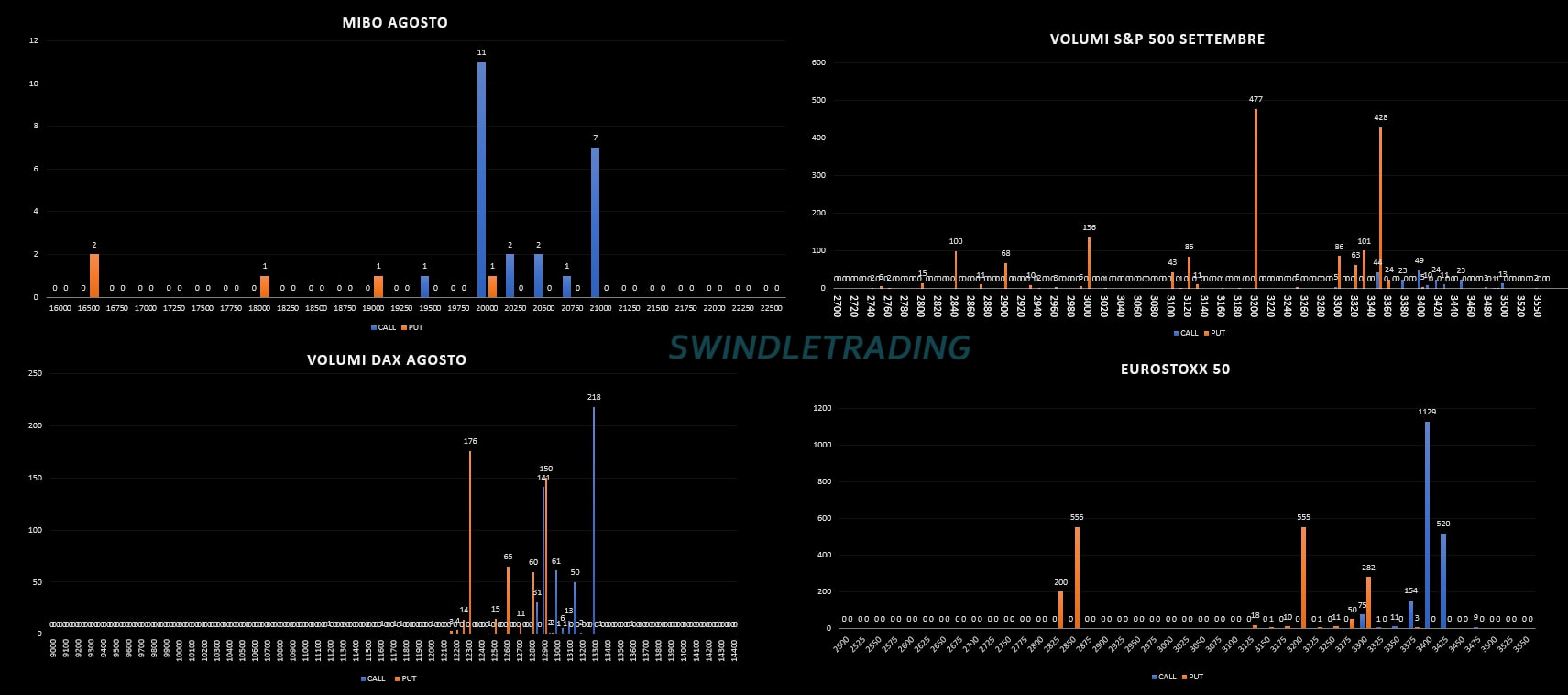

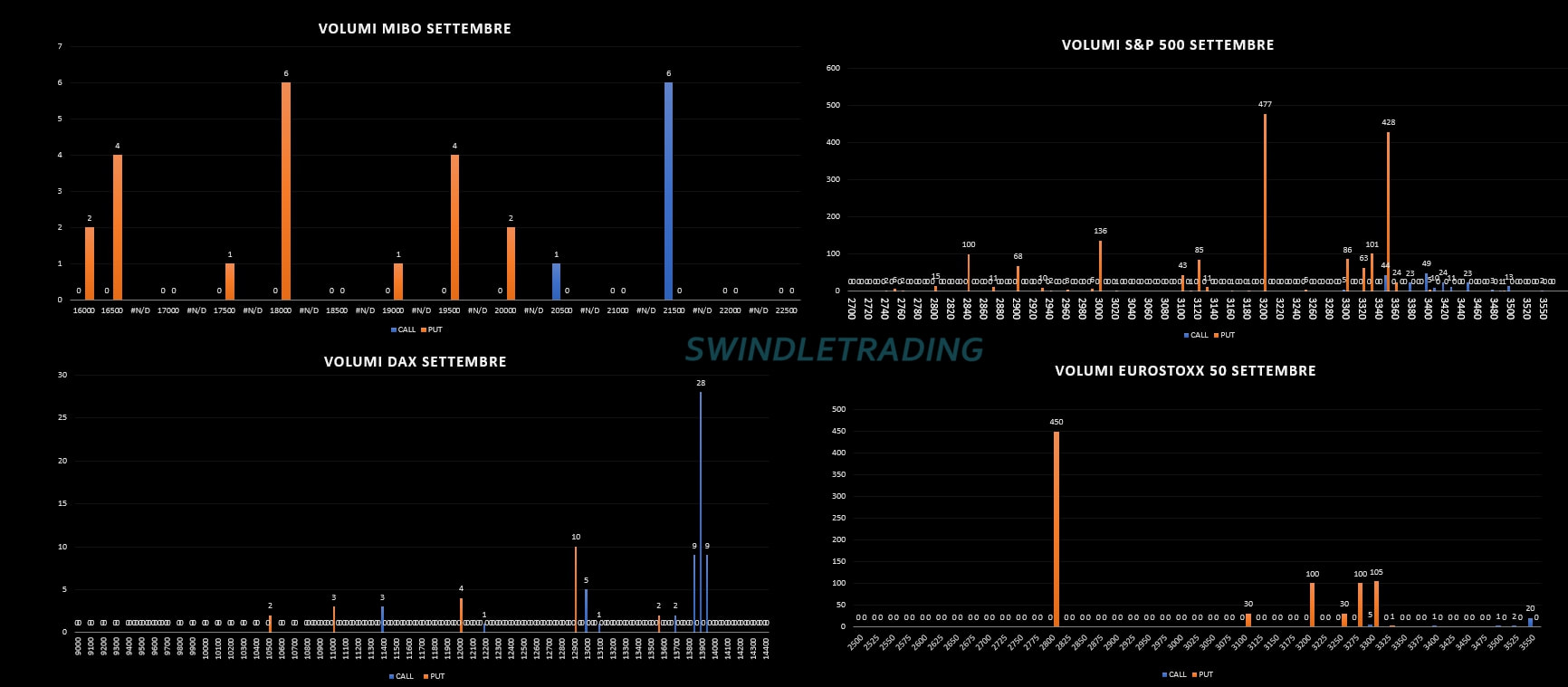

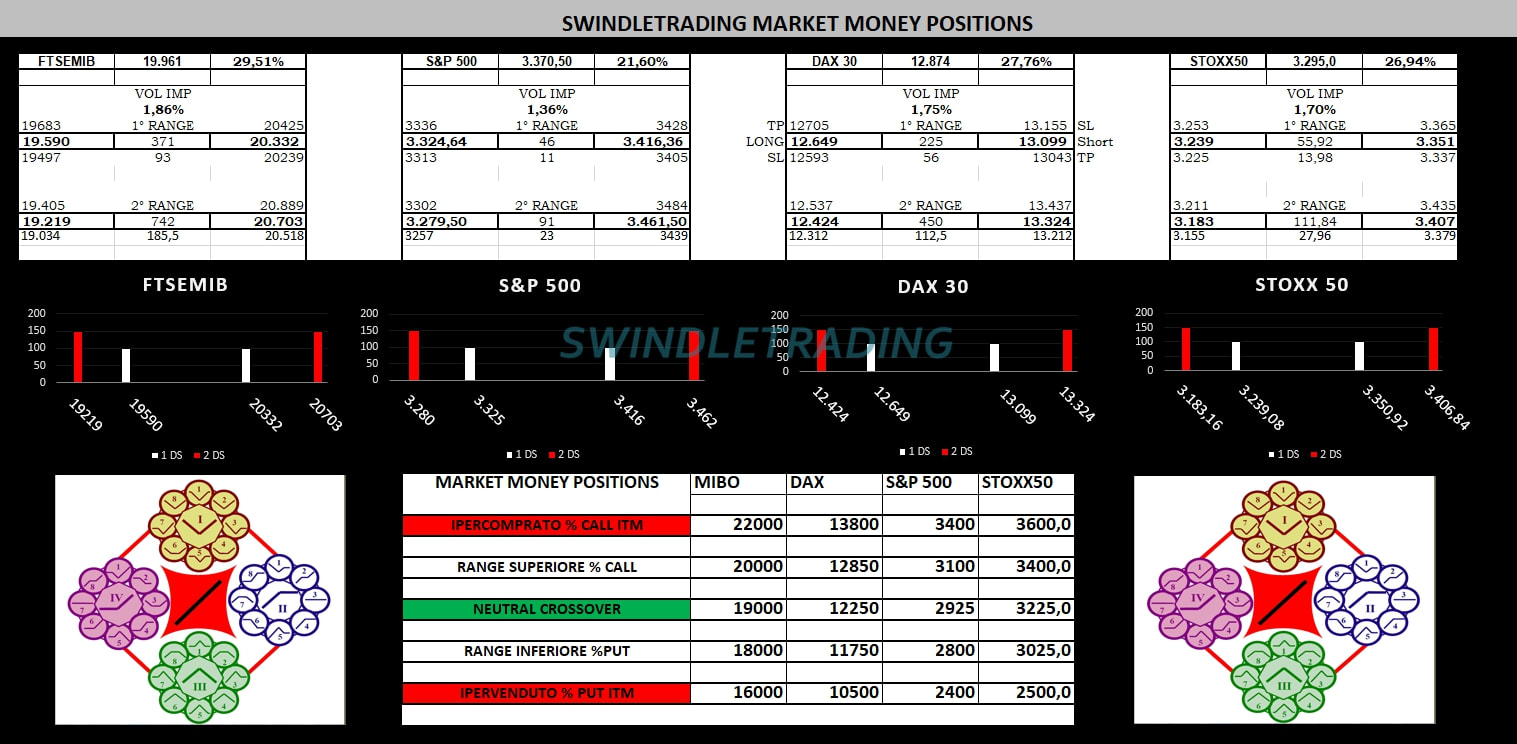

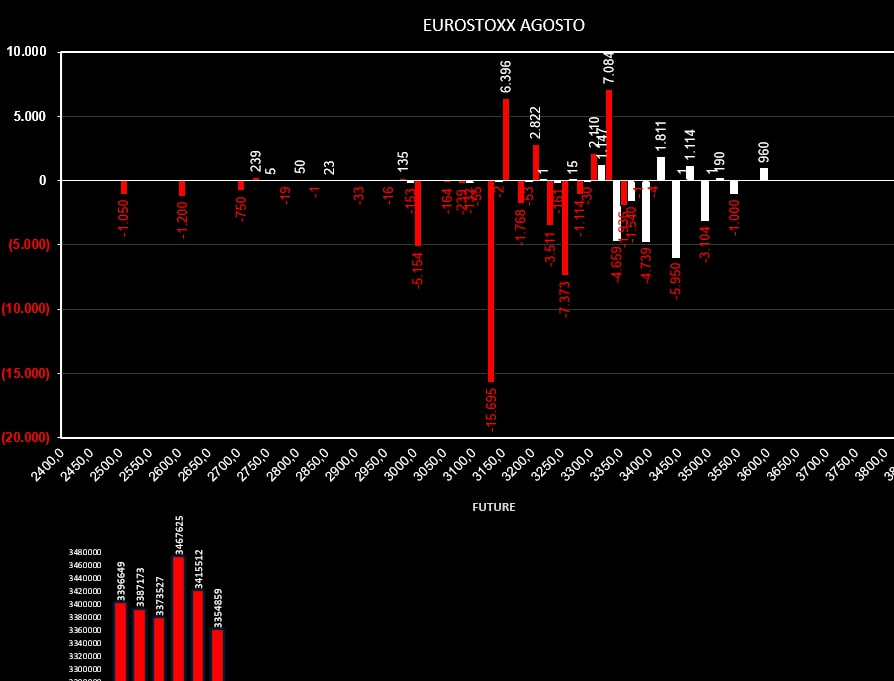

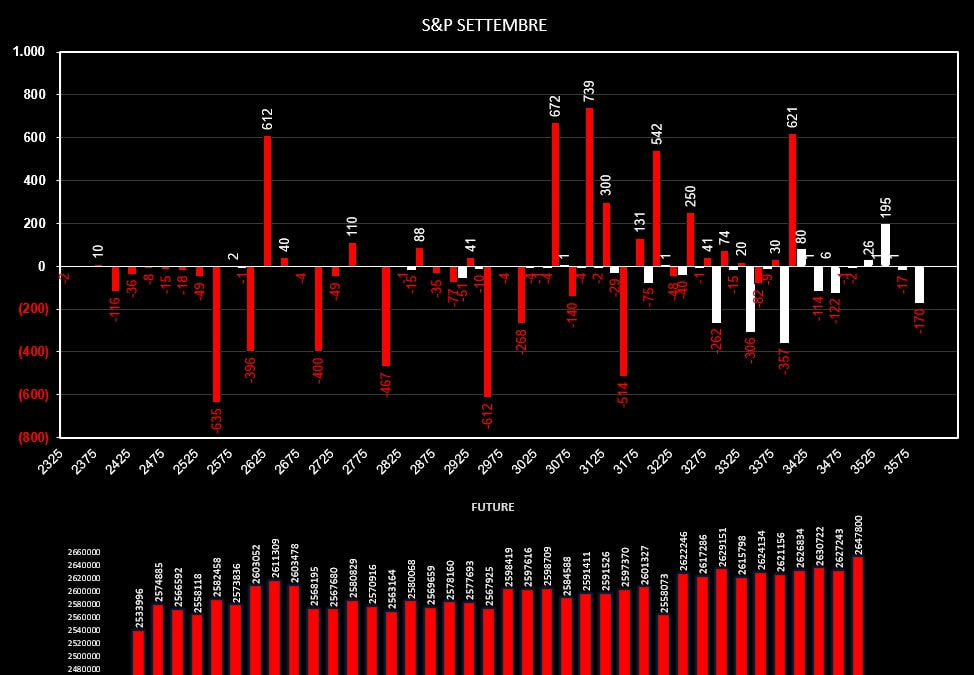

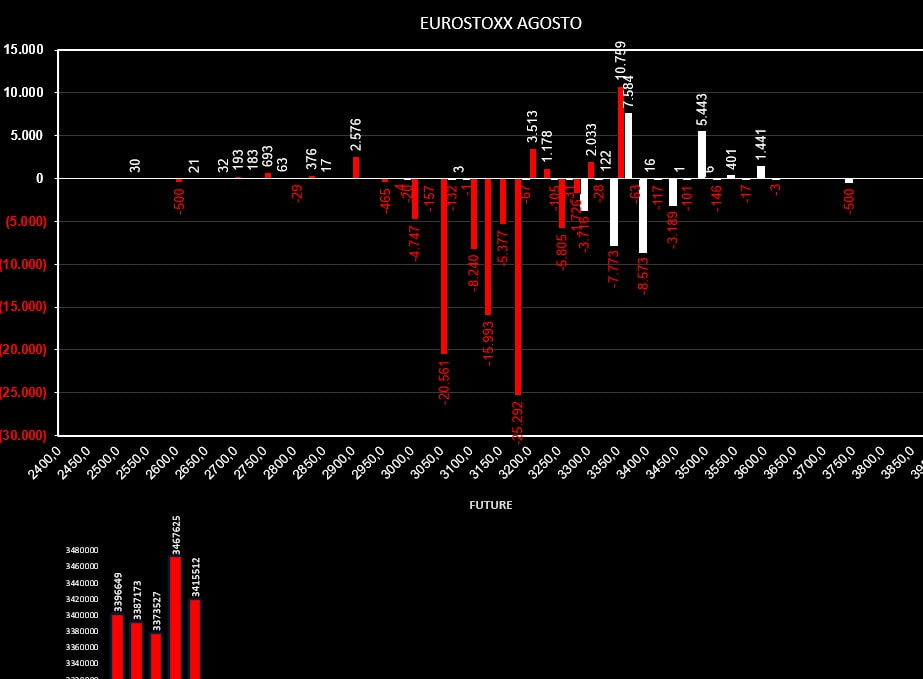

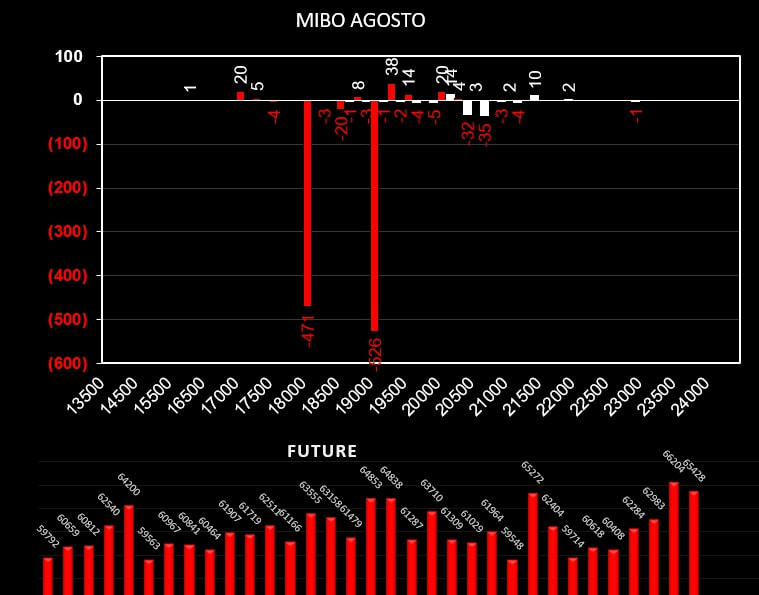

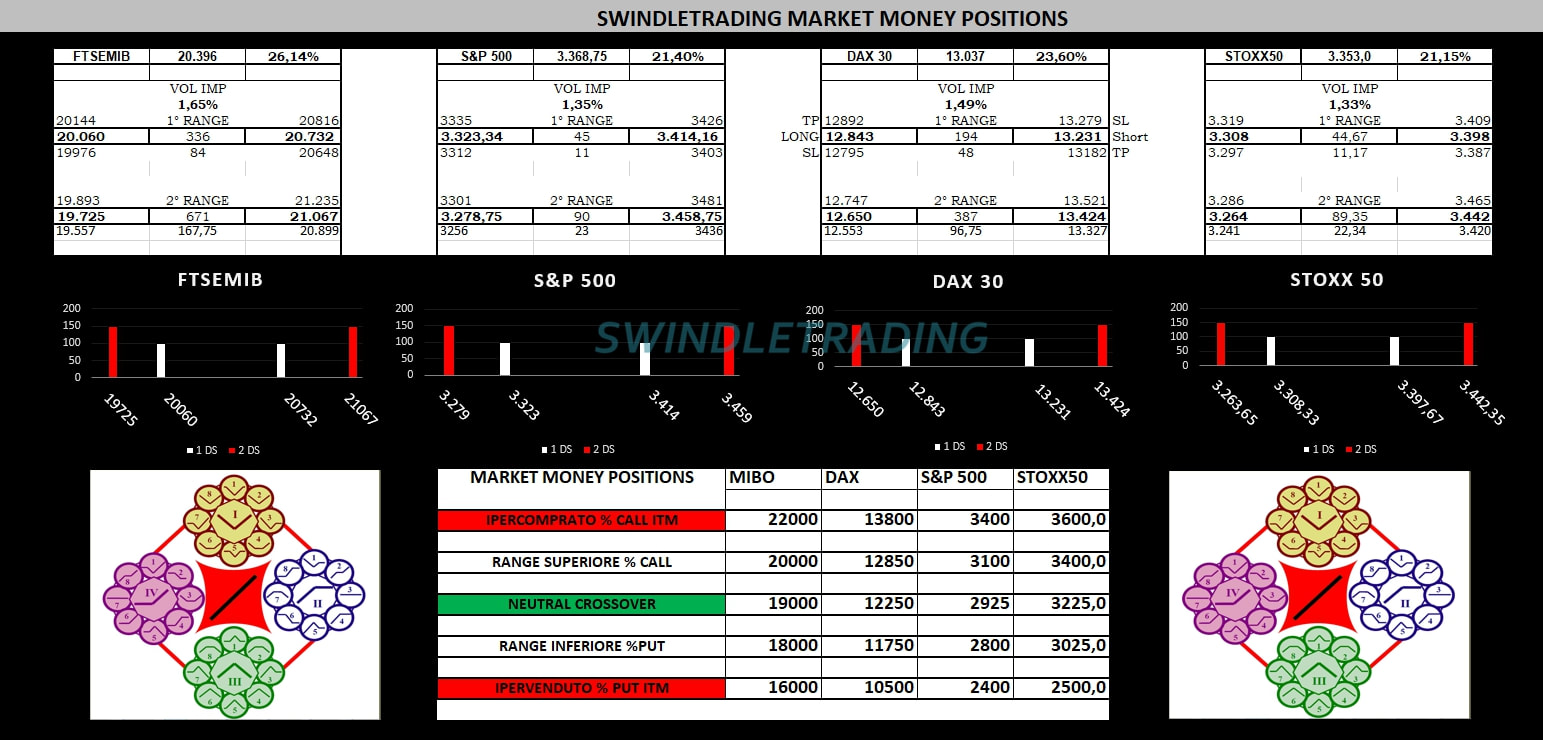

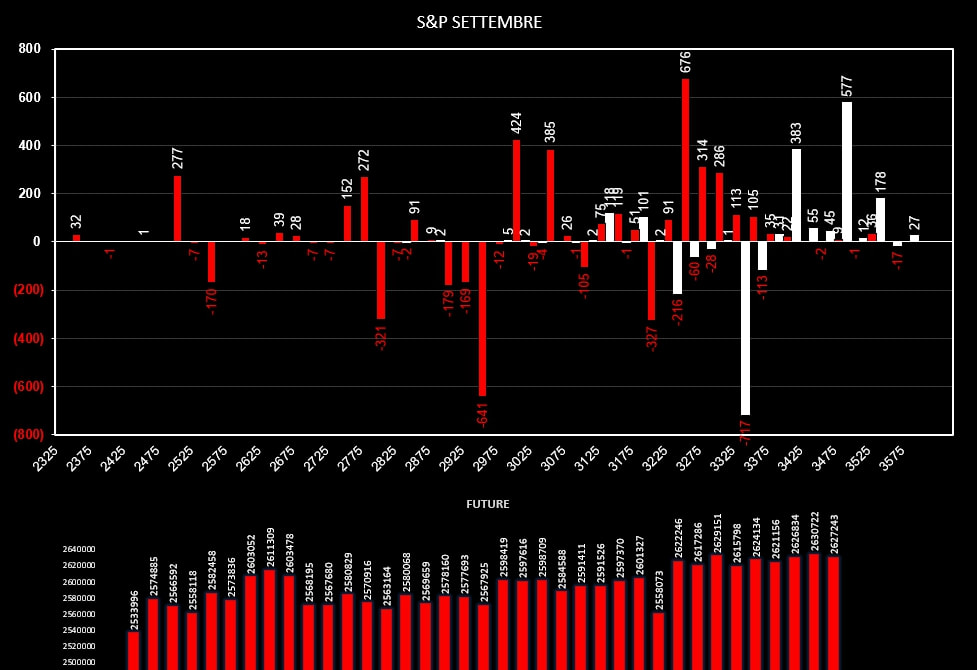

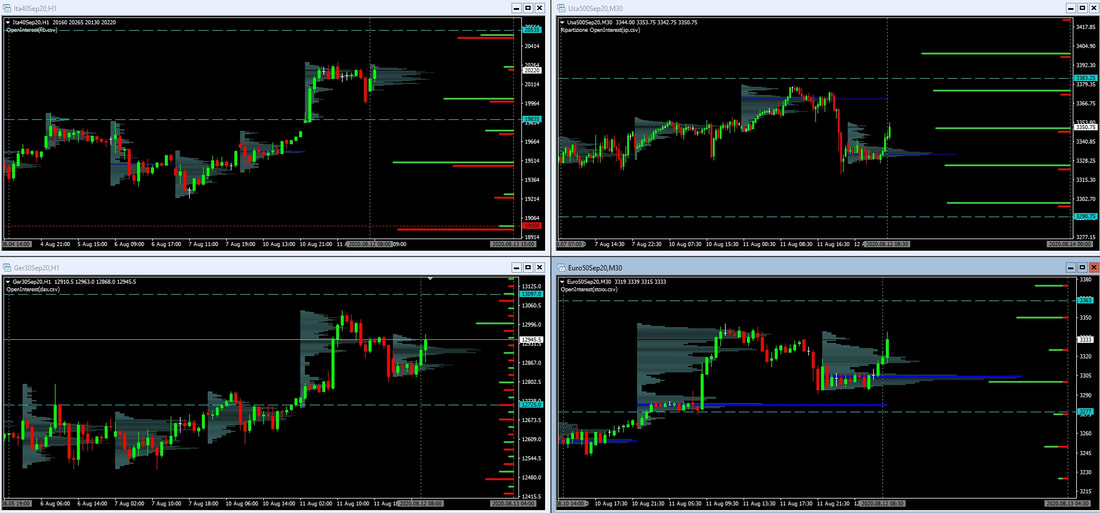

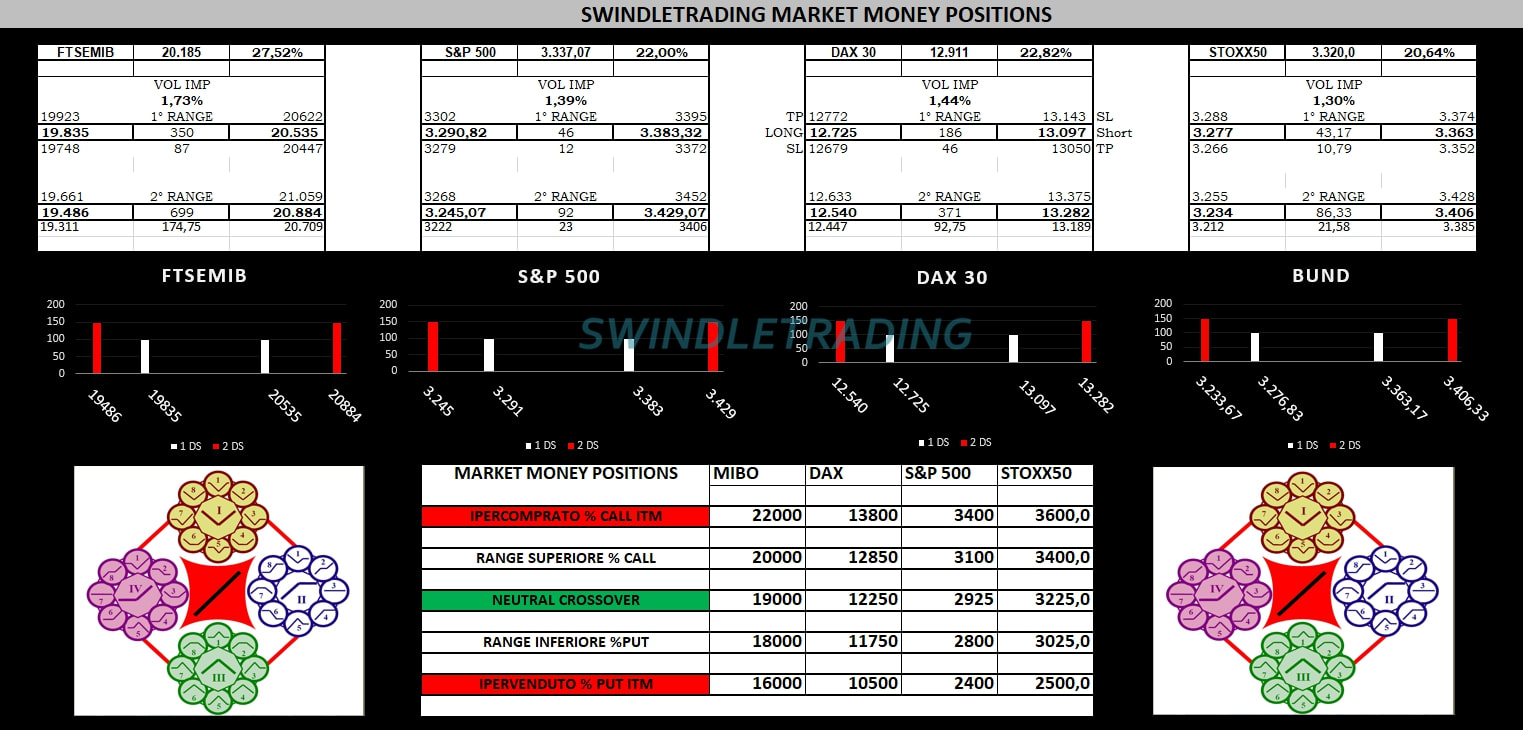

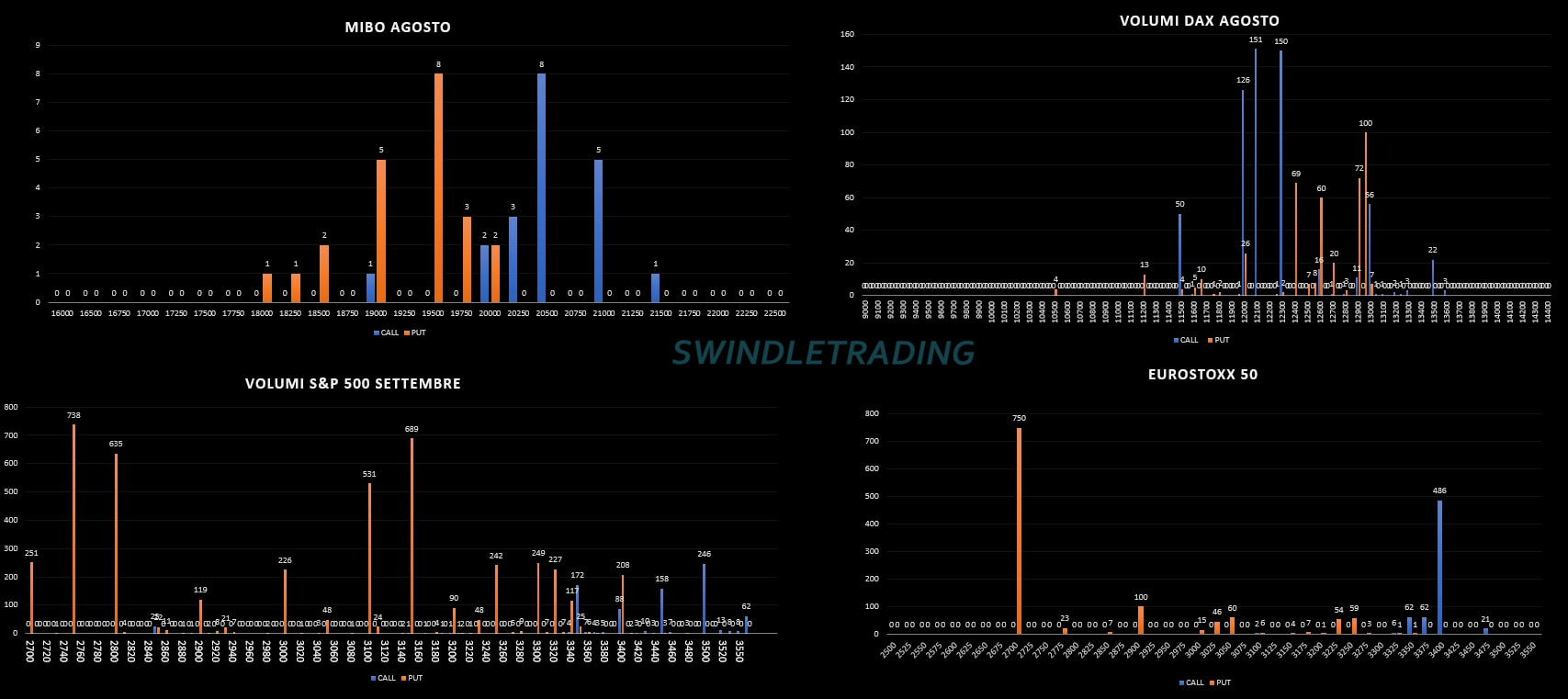

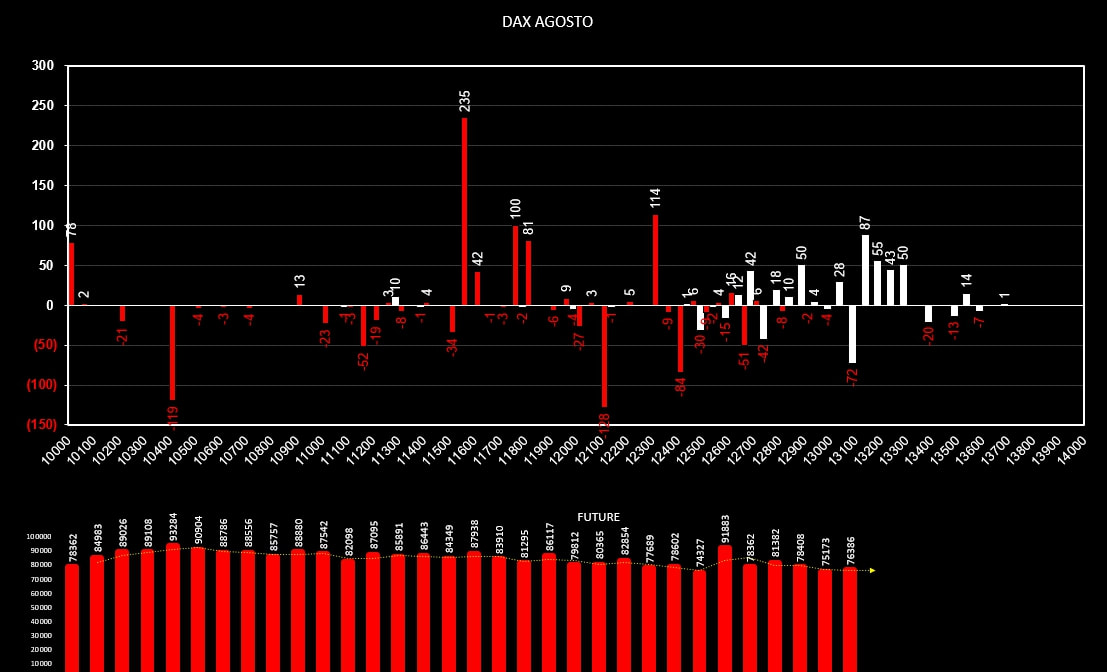

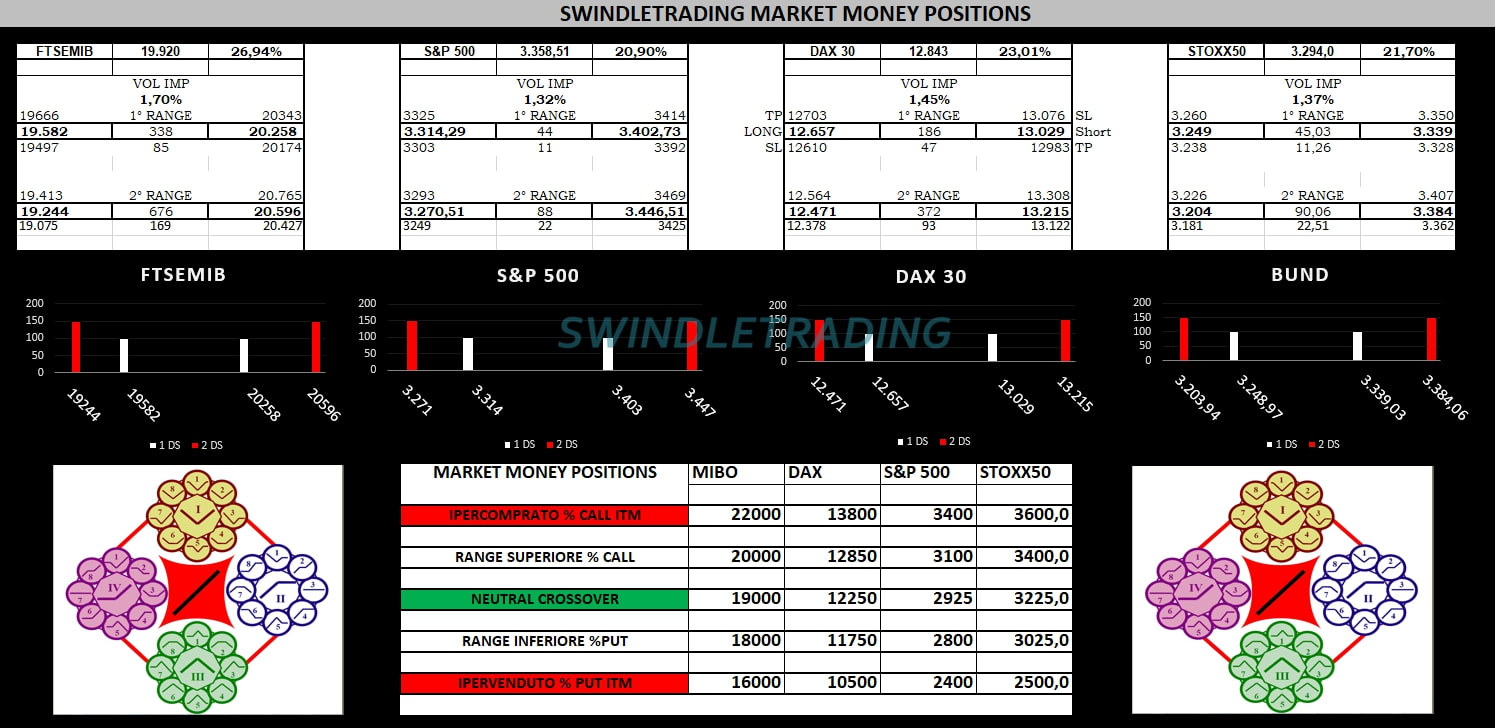

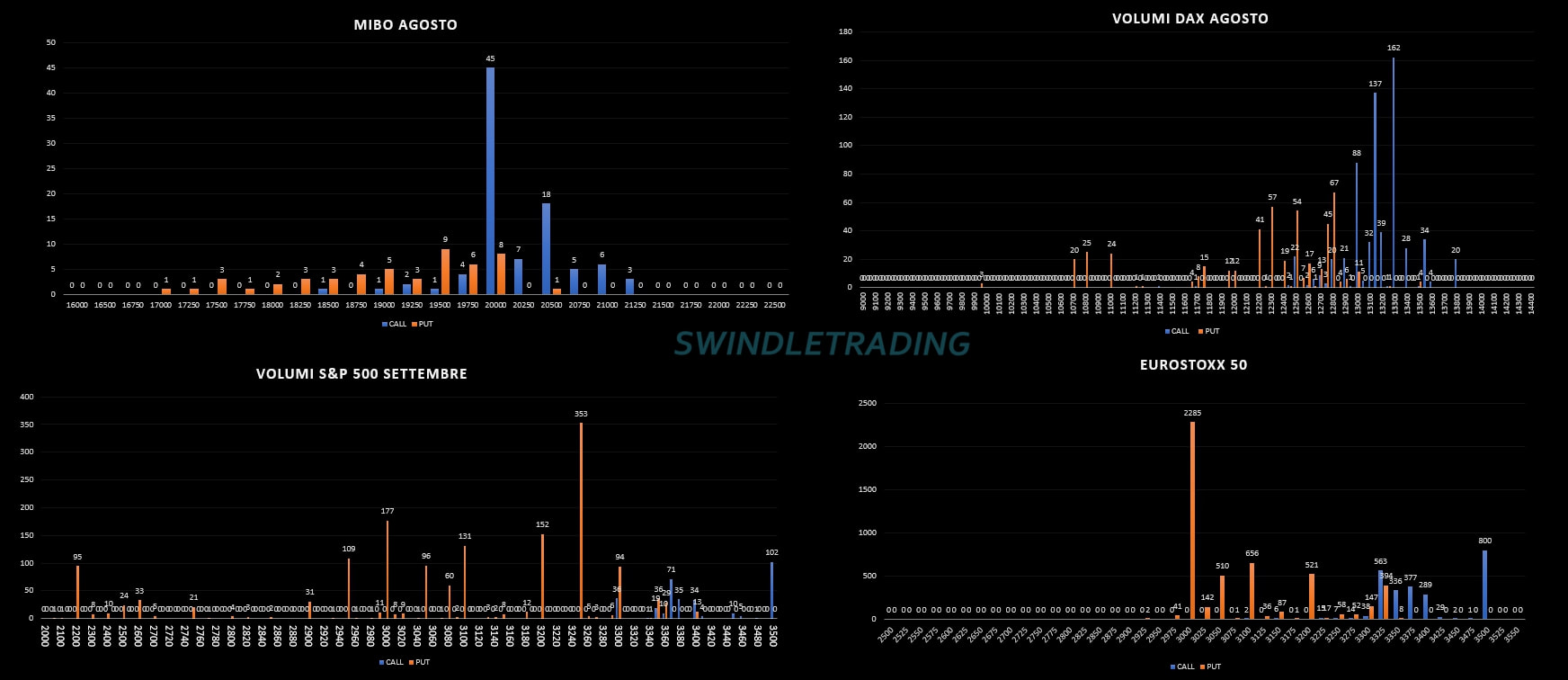

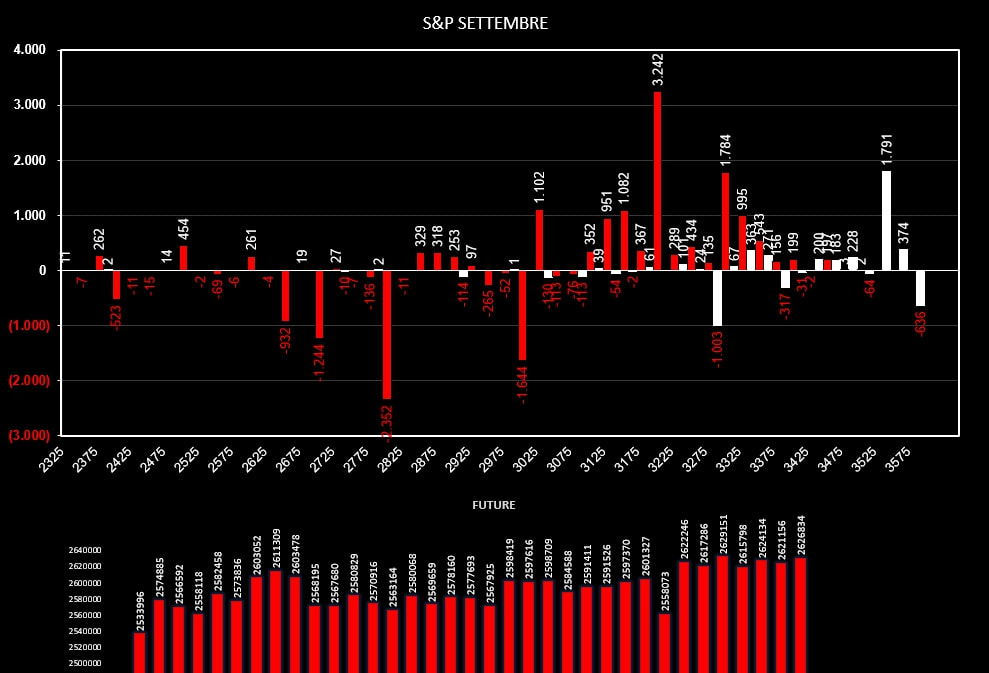

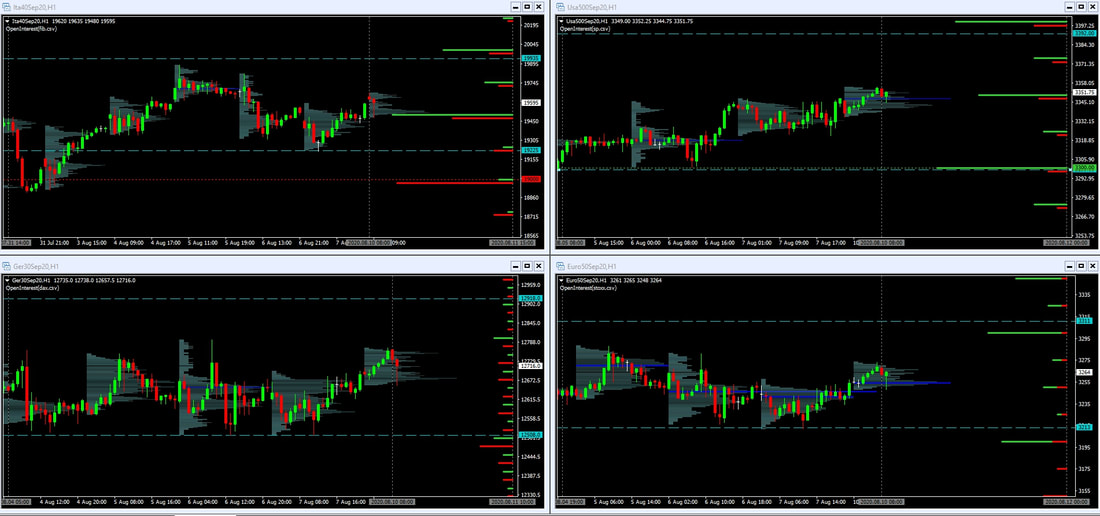

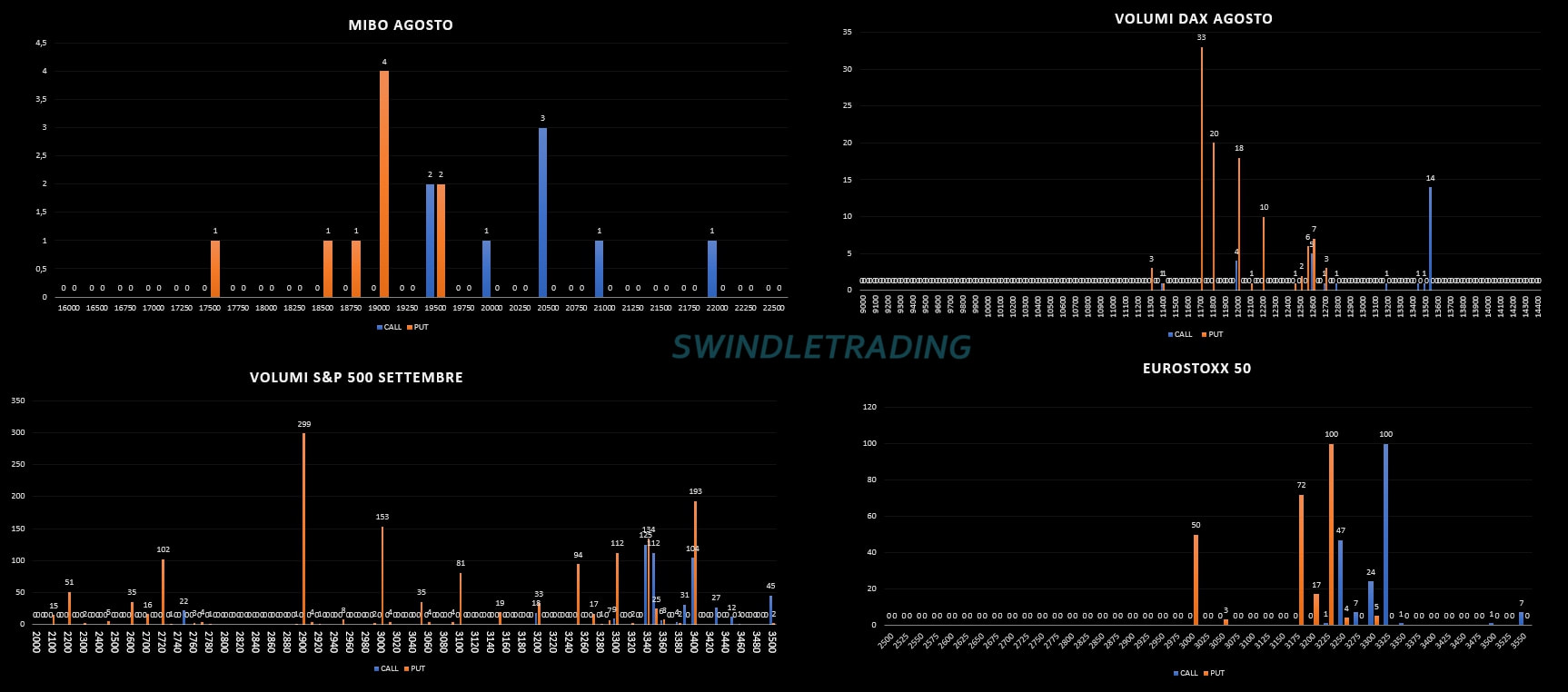

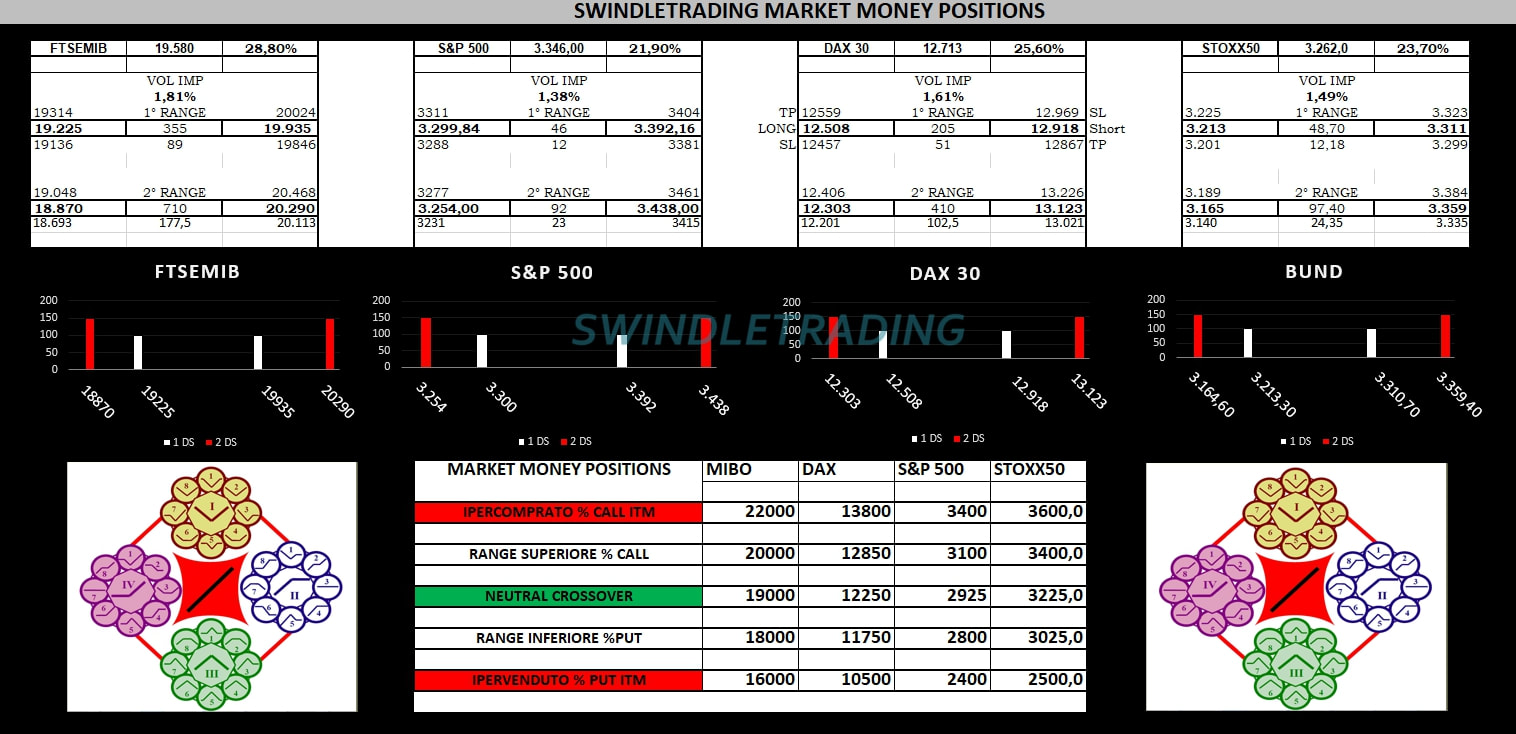

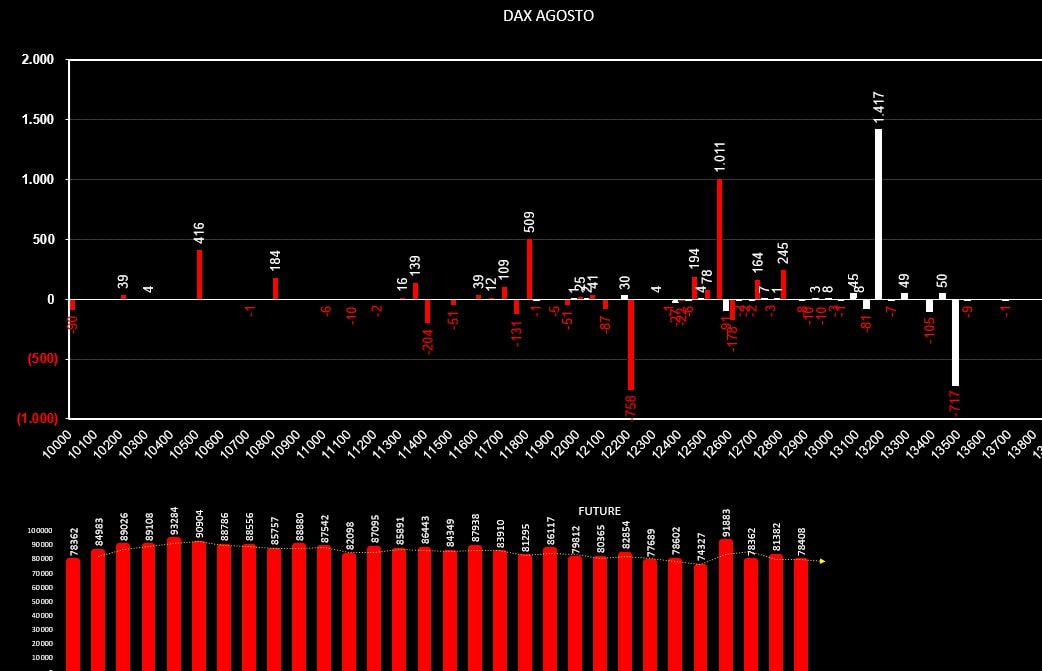

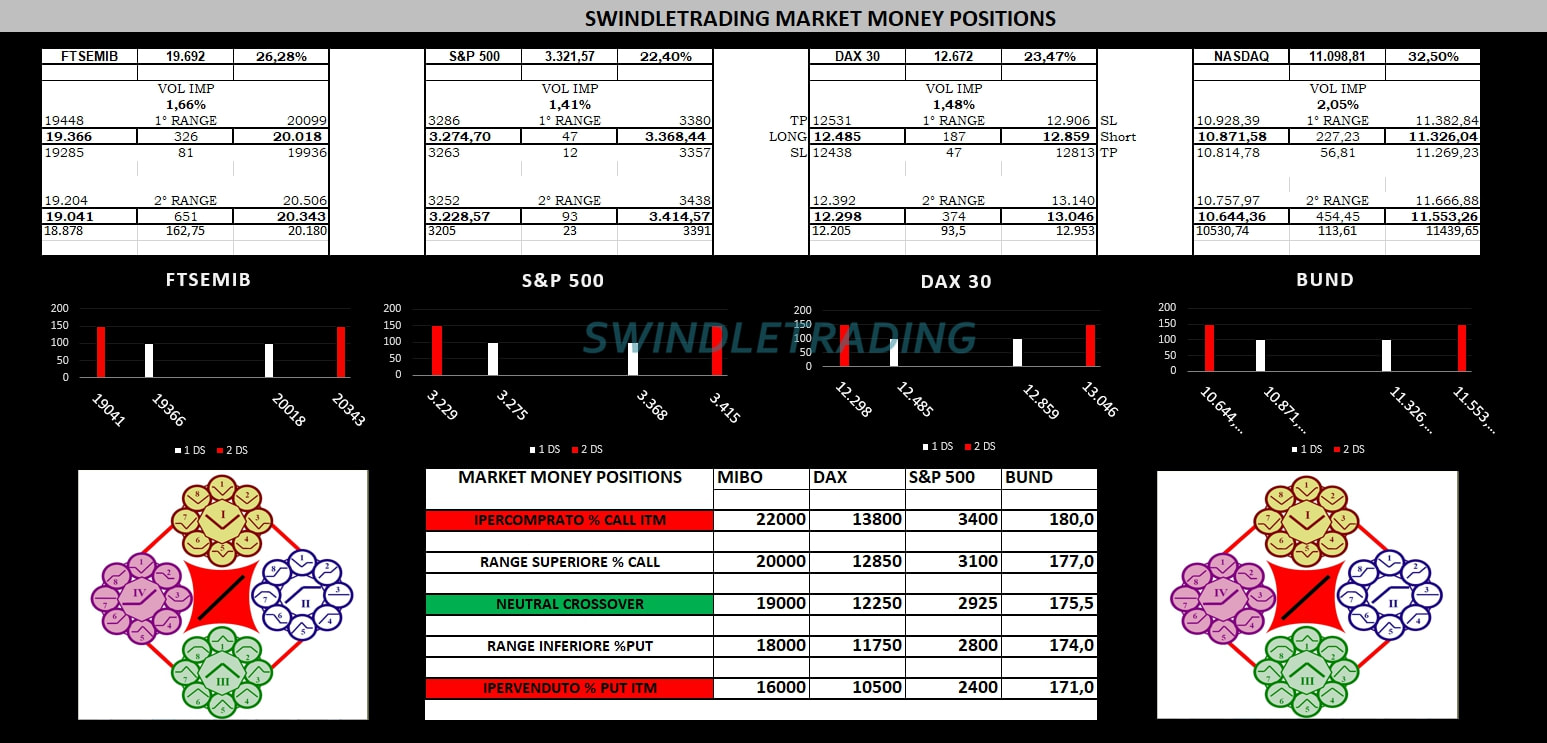

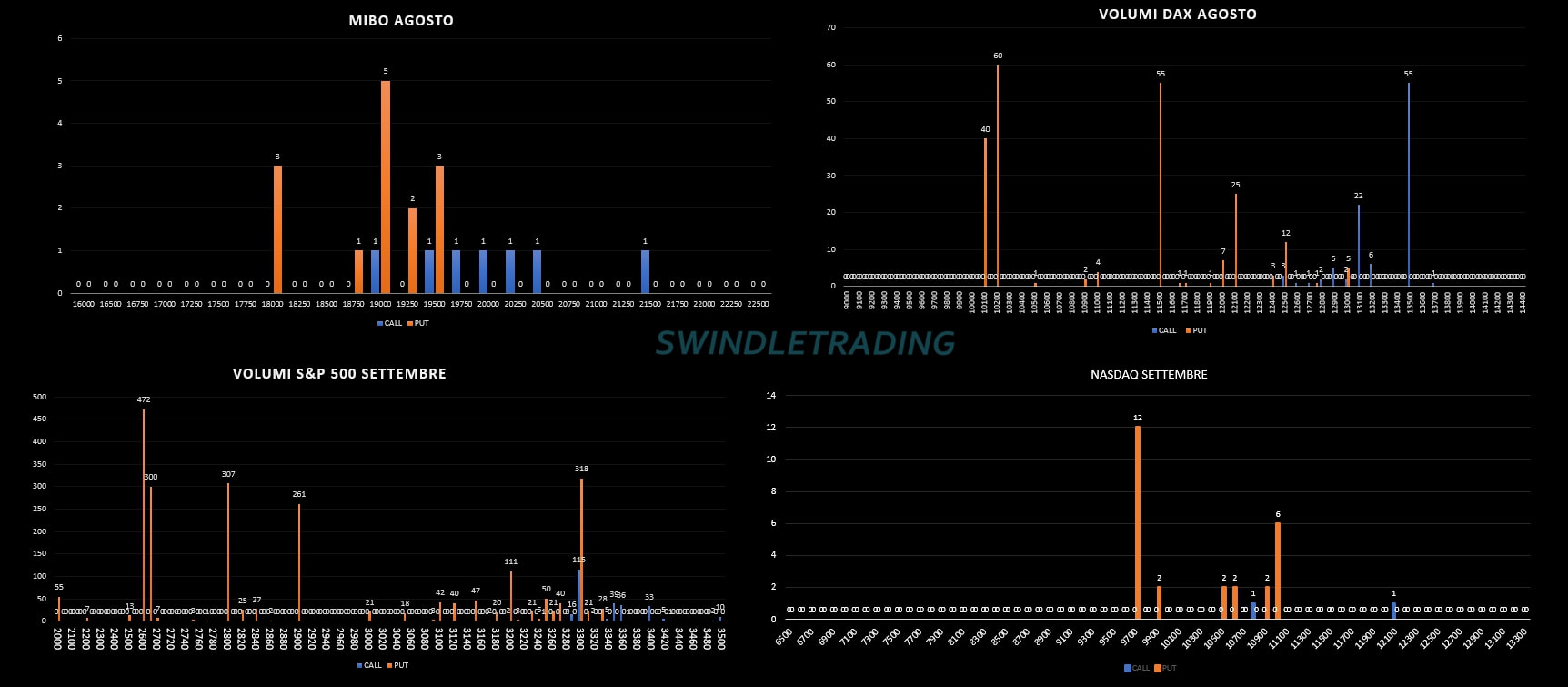

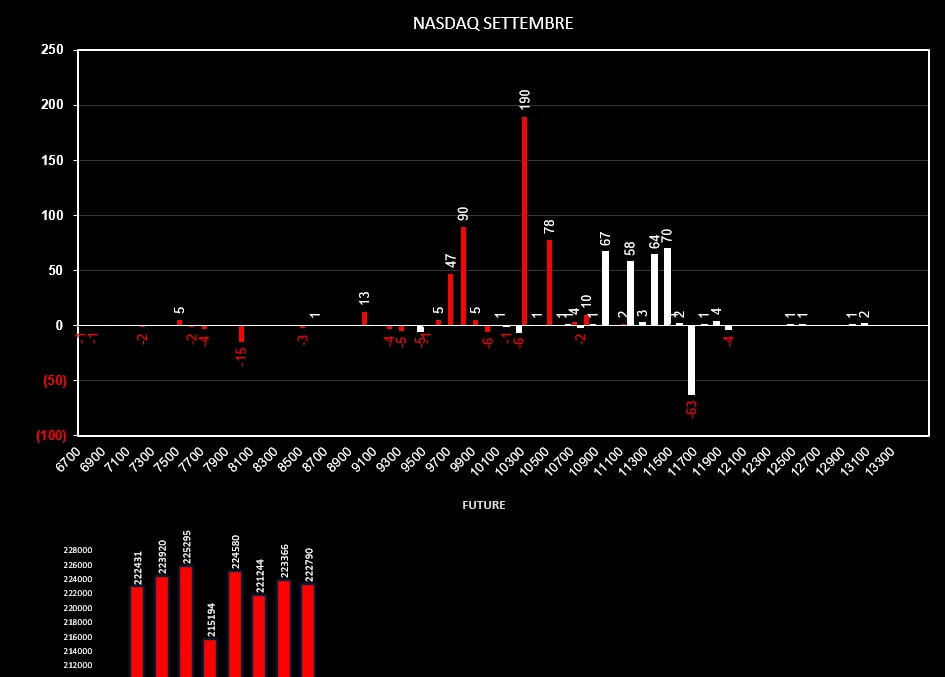

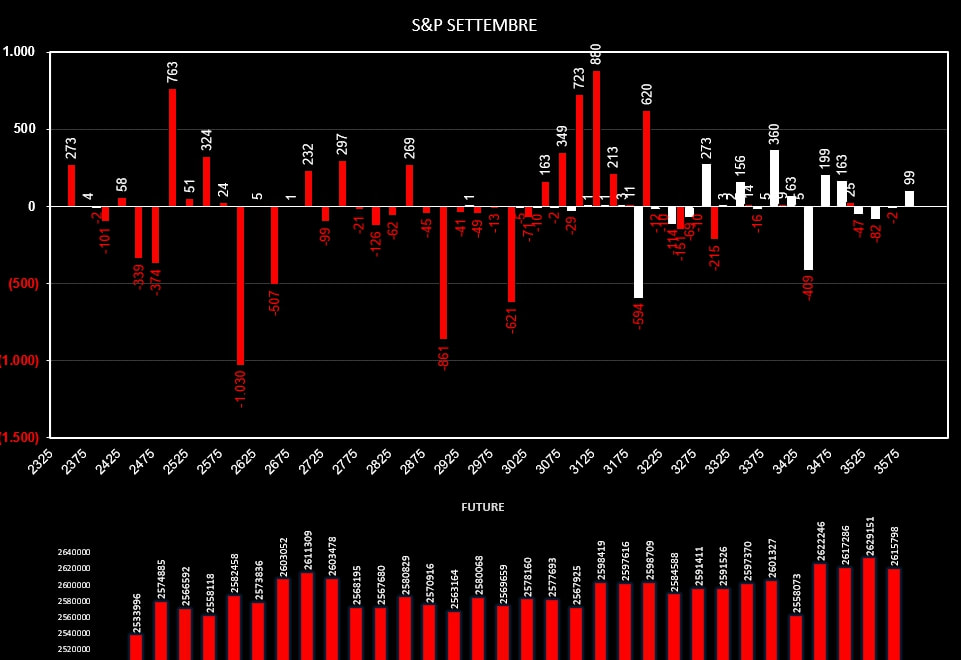

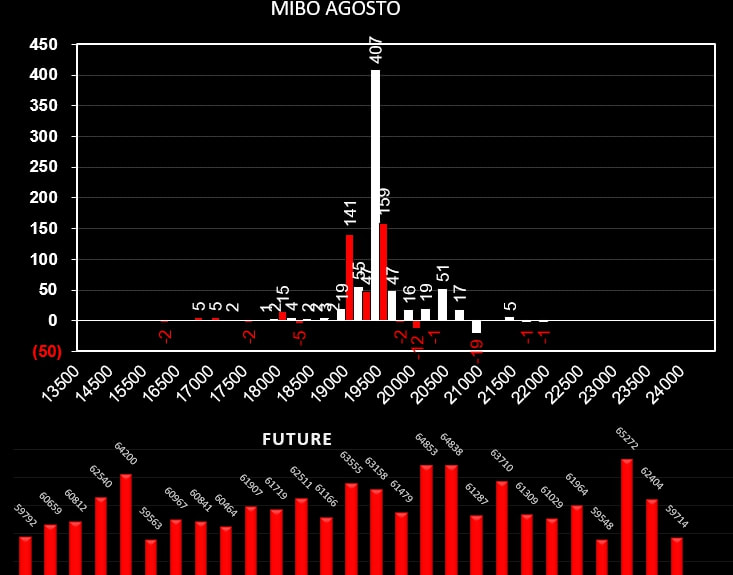

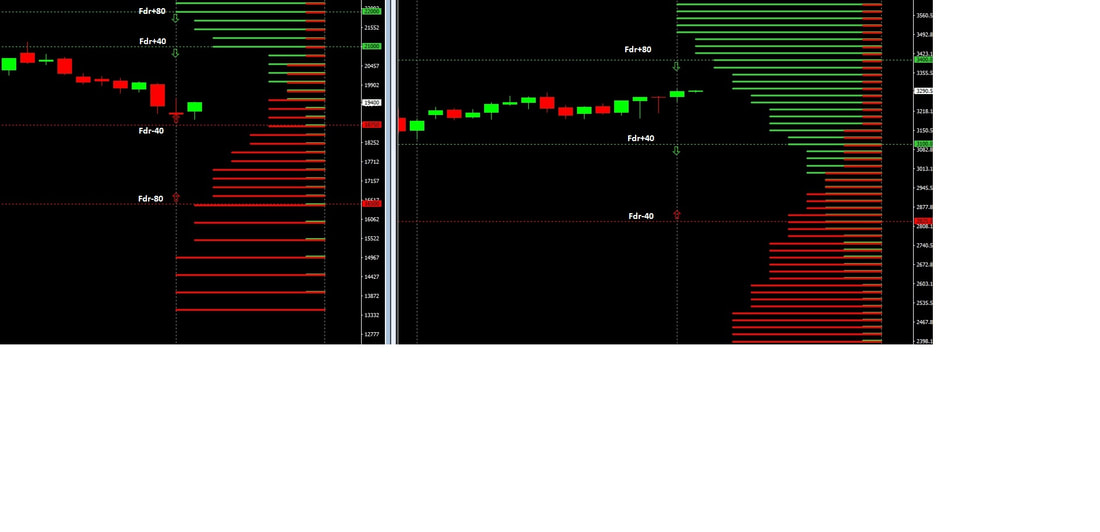

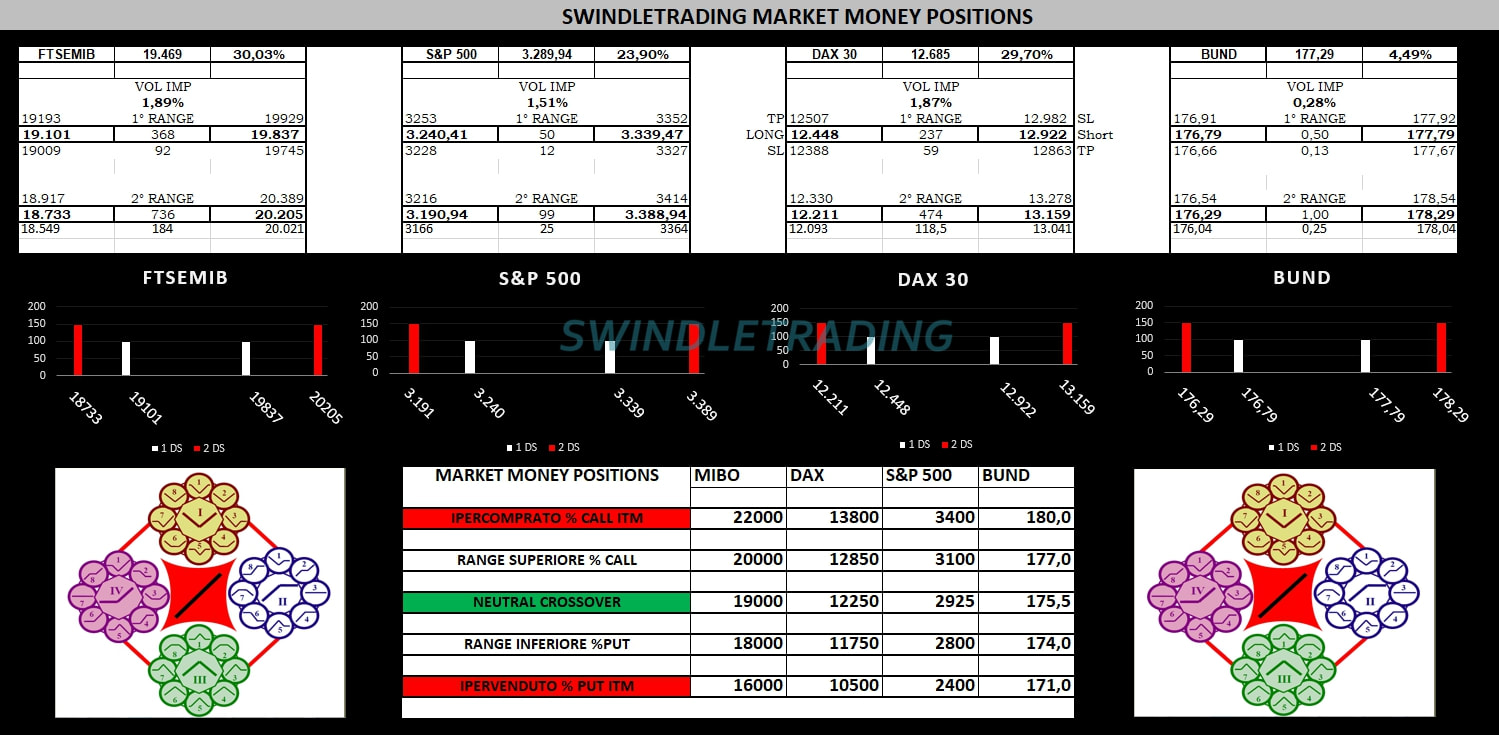

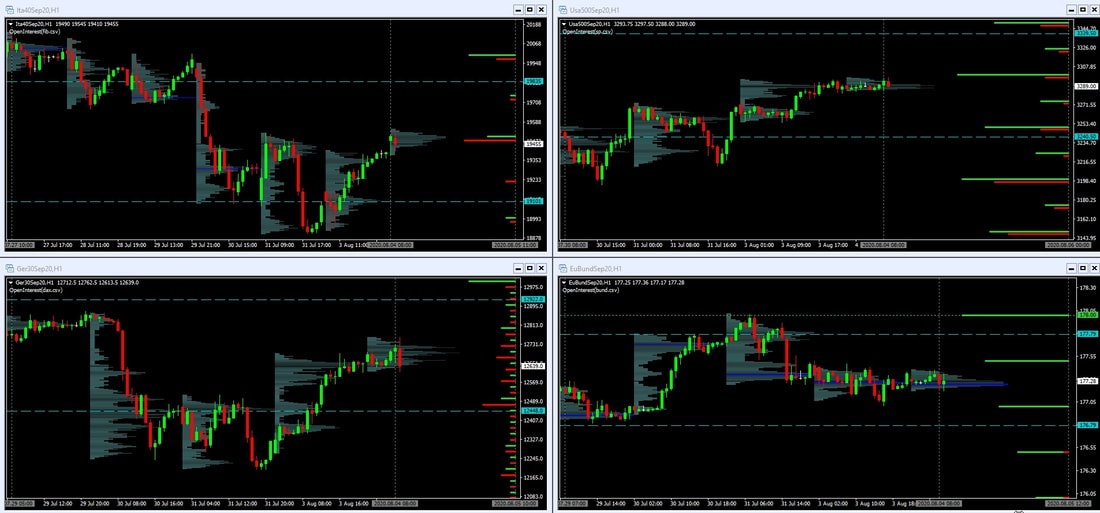

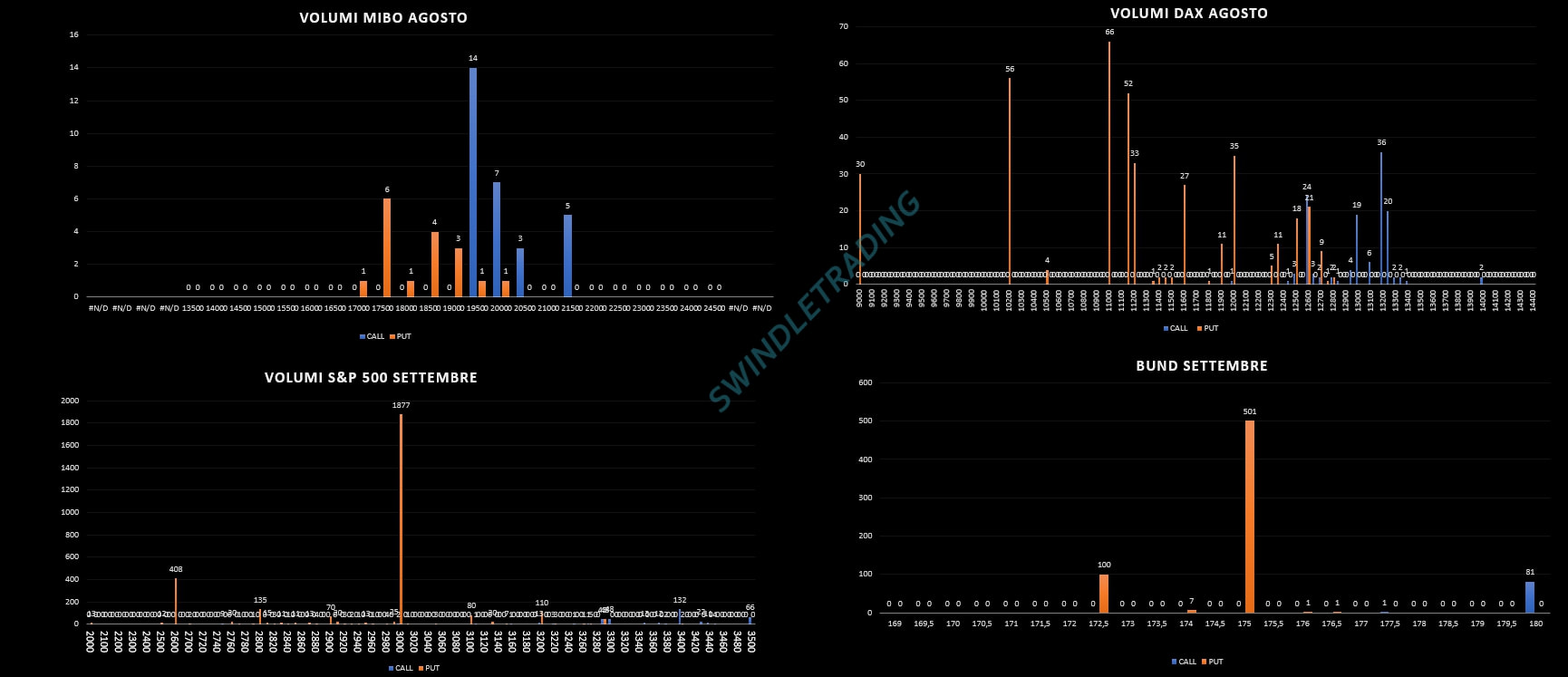

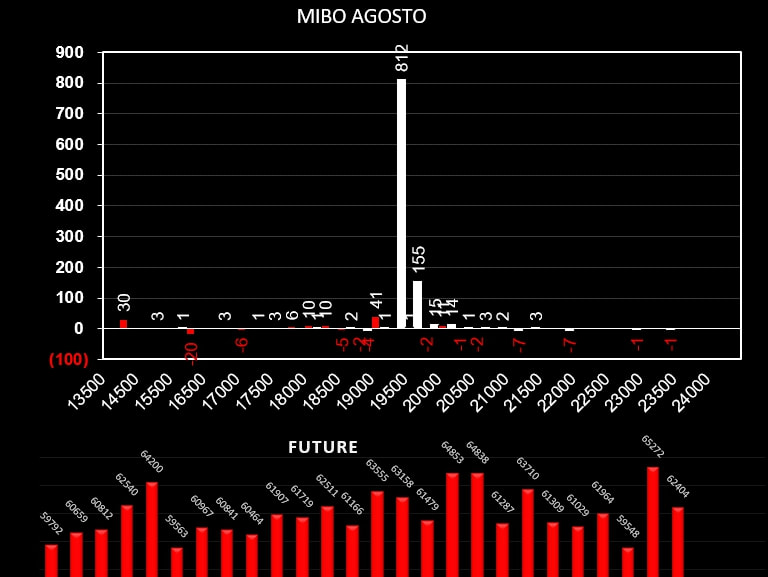

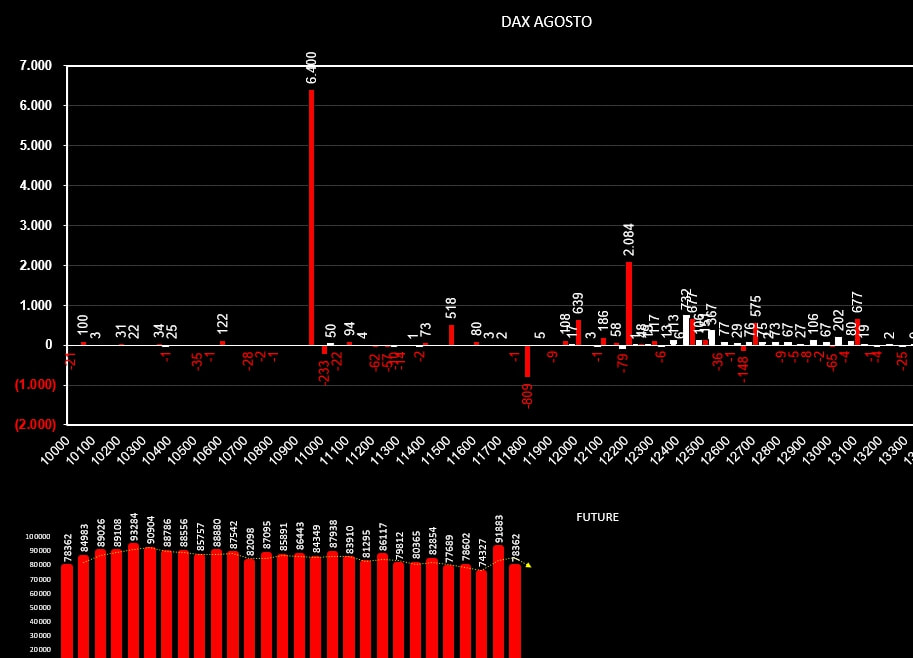

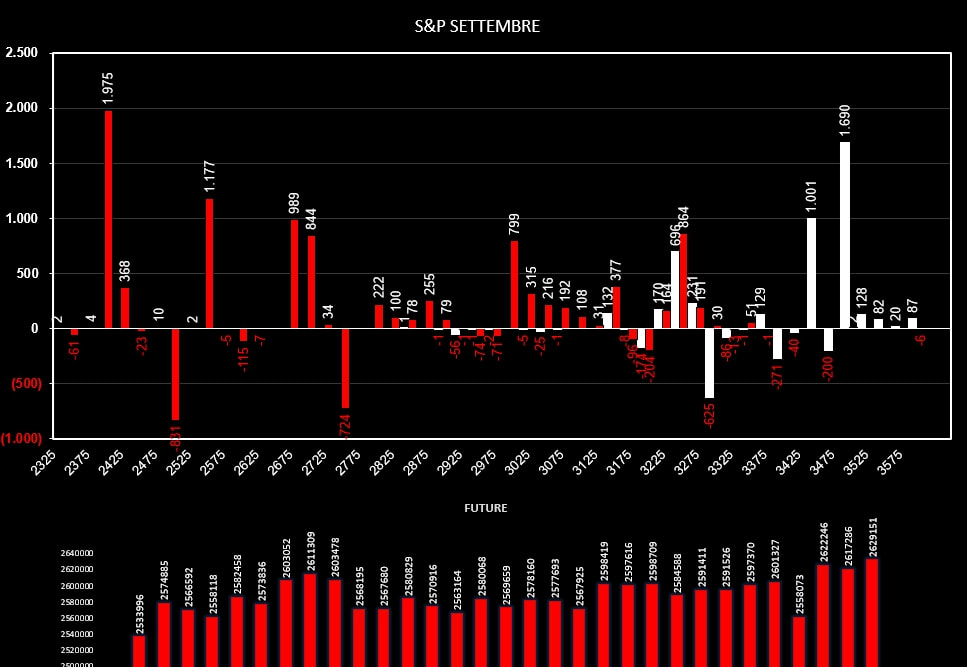

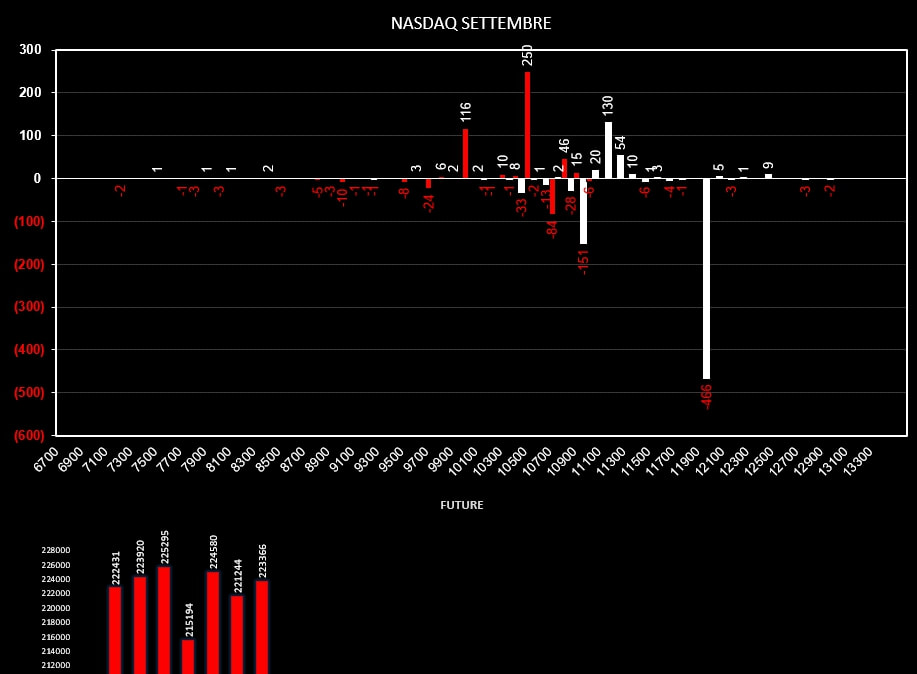

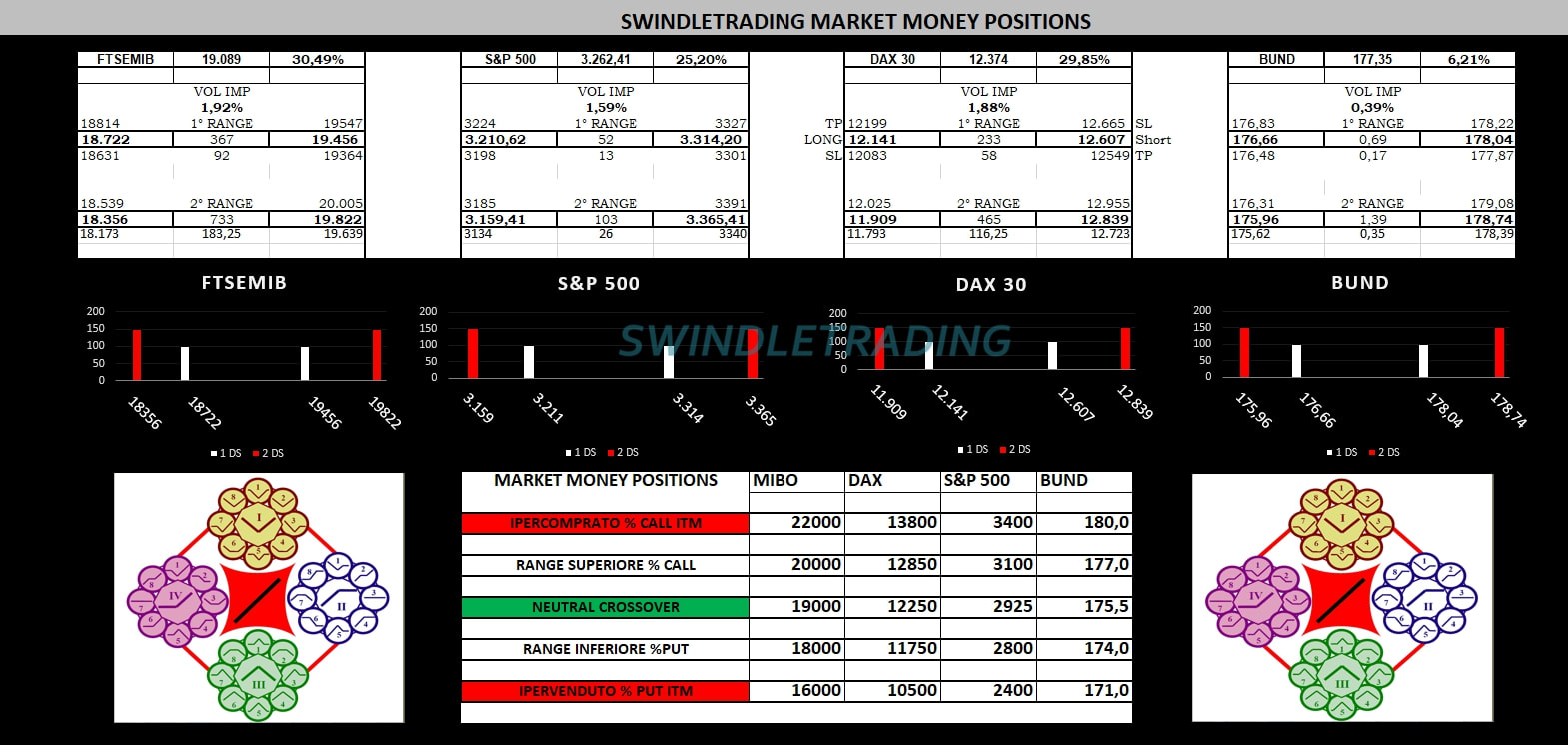

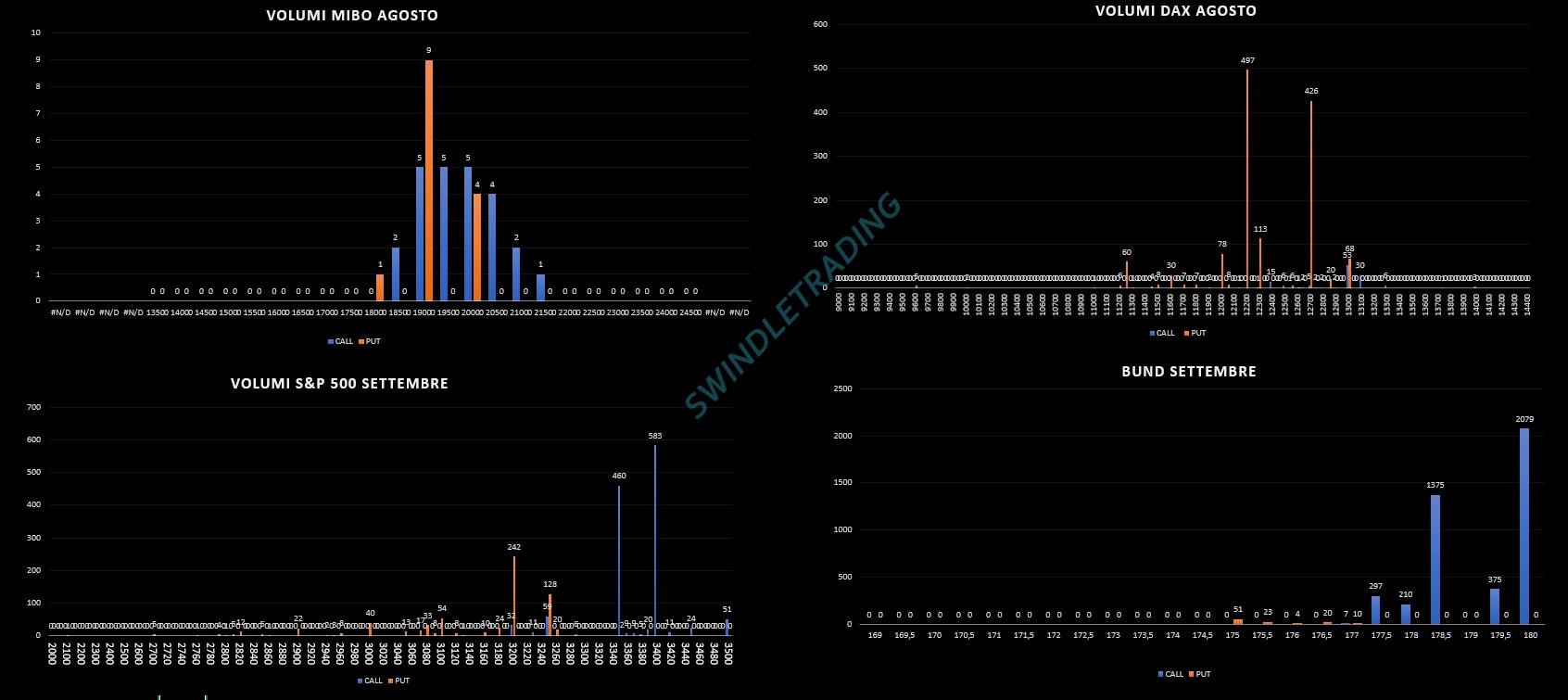

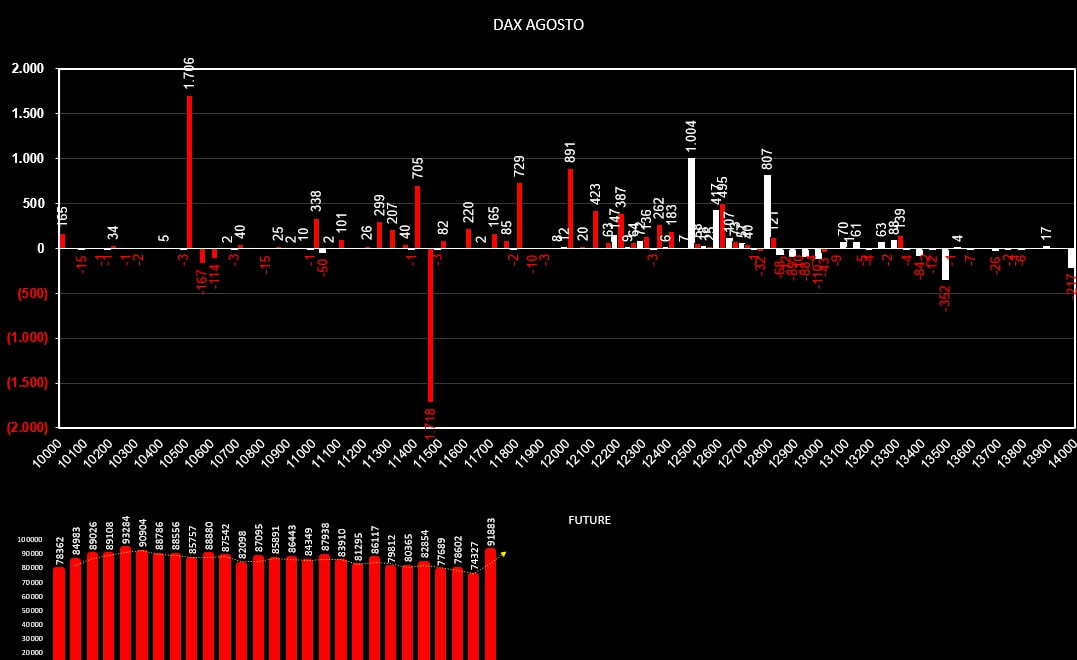

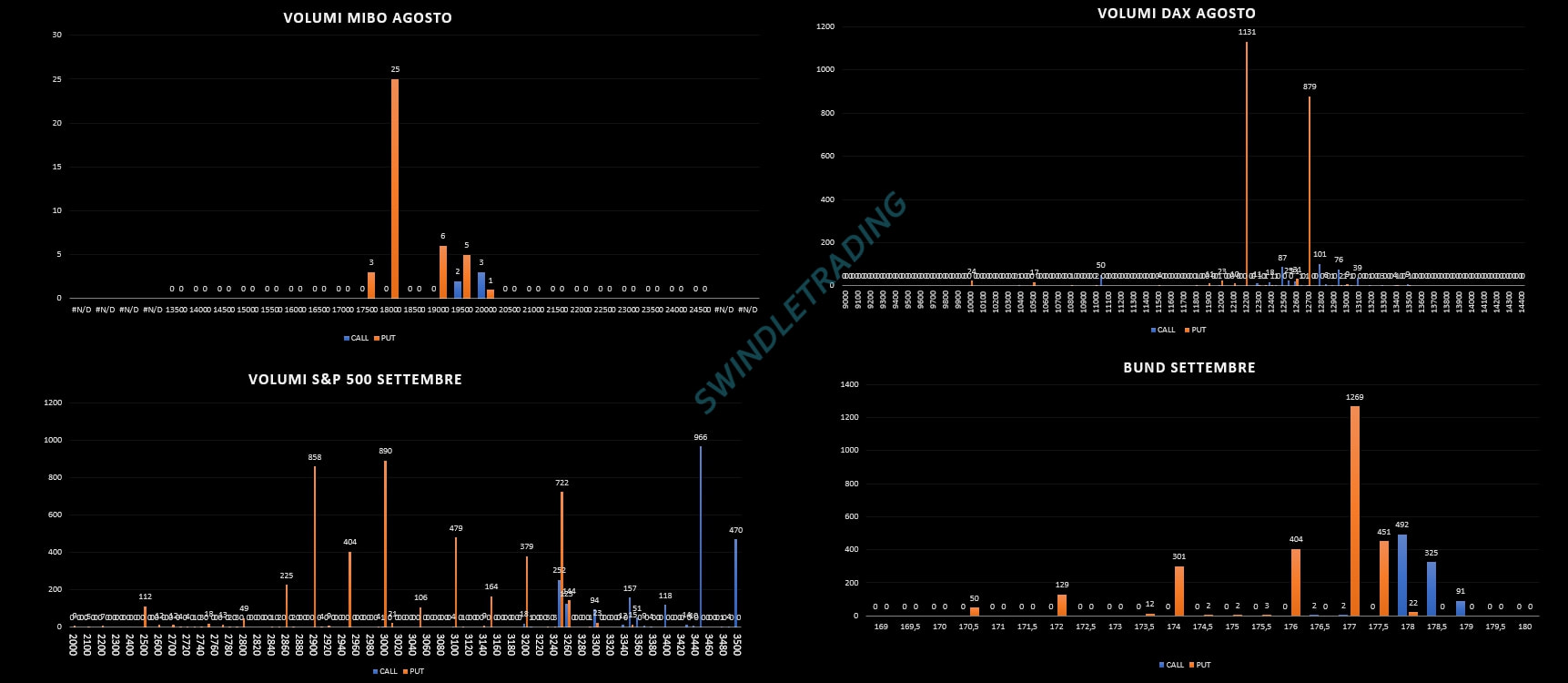

A pochi giorni dalle scadenze mensili di Agosto su tutti i sottostanti è evidente ancora l'apporto di put a sostegno dei prezzi ed il mantenimento della componente future a copertura del lato call adesso sotto pressione. Su S&P 500 apertura di put a partire da strike 3300 e chiusura di call nei lontani strike 3450 e 3500. Su Eurostoxx forte aumento di put e tentativo di imbrigliare i mercati dentro la ristretta area 3300 e 3350. Stessa cosa sul Dax che vede concentrare il denaro degli operatori tra gli strike 12800 e 12950. Sulle Mibo invece netta chiusura di 500 contratti a strike 19500 diventati itm. Per avere una visione di insieme migliore e per valutare quale possa essere il sentiment o i timori del mercato andiamo a vedere come e dove è stato mosso il denaro negli ultimi dieci giorni di borsa. E' evidente come su tutti i sottostanti gli operatori, con il gran numero di pur piazzato a supporto dei mercati di riferimento, stiano prezzando maggiormente un rischio rialzo. Unico mercato in controtendenza è per il momento il nostro Ftsemib che vede aumentare solo contratti call con funzione resistenziale. Sul prossimo articolo visualizzeremo anche i posizionamenti totali sulla prossima scadenza che, per l'appunto, è una importante scadenza trimestrale, la Settembre. Ecco negli istogrammi qua sotto come stanno affrontando il mercato gli operatori professionali dell'importante mercato delle opzioni sulla scadenza trimestrale Settembre. Su Eurostoxx p/c ratio pari ad 1.27 e livelli di denaro a 3200 e 3400, area di indifferenza tra 3300 e 3400. Su S&P put/call ratio piuttosto alto a 1.84 e livelli di denaro netti piazzati tra 3000 e 3500. All'interno di questa area sono evidenti azioni di copertura e di ricopertura continua degli strike. Anche su Dax il put/call ratio si attesta a 1.49 ed i primi livelli di denaro si trovano a 12000 e 13600. All'interno, in area 12900 e 13100, sono evidenti le azioni di copertura e di ricopertura effettuate con le opzioni. Infine le Mibo dove il put/call ratio arriva a toccare quota 1.39 ed i primi livelli di denaro si trovano tra 18000 e 22000 con due scalini intermedi a 19000 e 21000. Come si vede, su tutti i mercati europei siamo in discreto equilibrio neutrale mentre, al contrario, su S&P i prezzi hanno scavalcato con maggior decisione importanti livelli di denaro rappresentati da posizioni call che sono state gradualmente ricoperte da opzioni put di segno opposto. Ore 9.20 Volumi di apertura, volatilità attesa e livelli operativi. Queste le movimentazioni monetarie sui derivati future ed opzioni. Su S&P insistono ancora numerose quantità di contratti future in area Fdr+60. Contemporaneamente sul mercato delle opzioni aumentano le put dietro al prezzo e continuano lentamente a crescere anche le call a partire da strike 3400 e 3500. Su Eurostoxx invece i contratti future sono per il terzo giorno consecutivo in sensibile flessione. Di contro aumenta il supporto sul lato put a partire da strike 3325 e vengono tolte discrete quantità di call da strike 3350 a 3450, lasciando un discreto spazio di manovra ai prezzi. Anche sul Dax i contratti future diminuiscono ma crescono le put sotto al prezzo su strike 12900 e fanno la comparsa, con numeri piccoli, anche nuove call a partire da strike 13050. Infine le Mibo, che, come ormai da giorni, fanno il paio con Eurostoxx50. Calo sensibile dei future, aumento di put dietro al prezzo e chiusura di call a strike 20000 e 21000 e nuova area di ricopertura a 20500 con nuovi ingressi di put e call. Buon Ferragosto a tutti. Movimentazioni monetarie particolarmente eterogenee e fra i diversi sottostanti. Sulle Mibo e su Eurostoxx50 è netta la chiusura della componente future insieme alle tantissime put sotto al prezzo. Sulle Mibo forte chiusura di posizioni put a strike 19000 e 18000, mentre su Stoxx chiusura di numerose put tra 3050 e 3200. Chiusura anche di call a 3350 e 3400. Aumento di put e call sullo strike 3350. Sul Dax diminuzione dei future che passano da 81198 a 72968 e forte aumento di put su strike atm ed otm. Nessun posizionamento degno di nota sul lato call. Infine S&P dove, al contrario di tutti gli altri, a ridosso di Fdr+60 si assiste ad un nuovo sensibile aumento della componente Future seguita da una inevitabile apertura di nuove put atm ed otm e chiusura diffusa di call un pò su tutti gli strike. Addirittura l'ingresso di 621 contratti put su strike 3400 sembra giocare di anticipo sul prezzo. Ore 9.20 Volumi di apertura, distribuzioni, volatilità attesa e livelli operativi Sdp. Qua sotto invece i nuovi posizionamenti e la Funzione di Ripartizione sulla scadenza Settembre. Dopo la giornata scoppiettante di ieri che ha portato i prezzi dei principali sottostanti a ridosso di importanti aree dove insistono considerevoli quantità di contratti, andiamo a vedere come si sono mossi gli operatori nel mercato dei derivati. Su tutti i sottostanti europei e americani aumento della componente future seguita da un aumento di put atm/otm e chiusura di qualche posizione call. Come precisazione ulteriore va detto che su Dax e Ftsemib i prezzi hanno superato, con un ingresso costante di contratti future, area di Fdr+40. Ad esempio sul Dax a 13000 insistono notevoli quantità di call che, se toccate, costringerebbero gli operatori a metter mano alla leva lineare del future. Stessa cosa a strike 20000 sulle Mibo. Eurostoxx è un pò indietro trovandosi poco sotto la nostra mappa di mercato. Al contrario S&P è molto più avanti e ieri è arrivato a ridosso della importante area Fdr+80 rappresentata dall'importante strike di call 3400 che però, giorno dopo giorno, viene smontato e rollato in area 3500. Ore 9.30 Volumi di apertura, distribuzioni, volatilità attesa e livelli operativi. Andando ad analizzare dove si trovano i prezzi dei vari sottostanti utilizzando come riferimento la FDR non possiamo non notare come tutti i sottostanti eurepei siano rimasti al palo rispetto ai sottostanti americani, S&P e Nasdaq in testa. FtseMib e Dax si trovano infatti alle prese con Fdr+40 che rappresenta il limite superiore dell'area di indifferenza. Addirittura Eurostoxx si trova a ridosso del crossover su Fdr0. Al contrario S&P ha ormai da molti giorni rotto il livello di indifferenza e si sta portando verso area 3400 che rappresenta il target di Fdr+80. E' appunto in questa area che potrebbero iniziare le prime prese di beneficio da parte degli operatori costretti a ricorrere all'uso del future per coprire le call che, giorno dopo giorno, sono state messe in difficoltà. Solitamente un trend si caratterizza dai medesimi trigger: superamento di Fdr+40, ingresso dei primi long future a copertura del lato call della ripartizione e conseguente aumento di put otm. Successivamente si caratterizza di vari consolidamenti e continui aumenti della componente future e put ogni qualvolta viene incontrato un livello di prezzo/call sensibile. Una volta che il mercato arriva in queste aree che, in analisi tecnica vengono definite di ipercomprato, ma che io definisco semplicemente come aree di "Ipercoperto", gli operatori tendono a mollare le posizioni provocando quelli che in gergo vengono chiamati ritracciamenti. Per oggi comunque su S&P confermiamo ancora aumento della componente future come sta ormai avvenendo da oltre otto giorni. Sul comparto opzioni si assiste comunque ad una chiusura di put ed apertura di call anche a strike itm. Chiusura di posizioni put e call a strike 3400 e nuovi posizionamenti in area 3500. Stessa movimentazione anche sul Nasdaq con aumento dei future, aumento di put a strike 11000 e di call a strike 12000. Su Eurostoxx invece è netta la chiusura dei future a cui corrisponde la conseguente chiusura di put dietro al prezzo. Di contro gli operatori hanno aperto numerose posizioni call a partire da strike 3250 e 3350. Sul Dax invece future stabili, ma chiusura di put a strike 12100 e 12400 e nuove aperture a 12300. Sul lato call movimentazioni sottili e rarefatte. Invece sulle Mibo per il secondo giorno consecutivo assistiamo ad un aumento della componente future ma sul comparto opzioni vengono movimentati così pochi contratti da non dar adito ad alcuna inferenza. Praticamente sono stati chiusi 34 contratti call a strike 19500 ed aperti 11 di put a strike 18750 e 7 di call a strike 20250. Un mercato che, perlomeno sulle scadenze mensili è praticamente stato abbandonato a se stesso. Ore 9.30 Volumi di apertura, volatilità attesa e livelli operativi Sdp. Da segnalare un ulteriore calo della volatilità implicita. Le movimentazioni monetarie degli ultimi due giorni di borsa mostrano l'indice Ftsemib in netta controtendenza rispetto agli altri sottostanti azionari. Già da diverse sedute di borsa è stato sottolineato questo particolare comportamento degli operatori che stanno prezzando di fatto un sentiment diverso sul nostro indice. Su Dax, S&P, Nasdaq ed Eurostoxx50 è evidente l'ingresso di consistenti quantità di put dietro al prezzo e la chiusura di call su strike atm. Al contrario sulle Mibo si assiste invece a nuovi ingressi di call a partire da strike 19500 fino a 21000 e chiusure di put su strike 19000 e 19500. Ore 9.25 Volumi di apertura, volatilità attesa, SdP operativi. Queste le movimentazioni monetarie. Sulle Mibofuture stabili e chiusura della componente call da 20000 a 21500 a cui corrisponde un lieve aumento di put sotto al prezzo. Anche sul Dax la componente future è pressochè invariata mentre sul comparto opzioni è stato delineato una nuova area di interesse tra le put 12600 e le call 13200. Stesse movimentazioni su S&P dove i future rimangono stabili ma sempre su numeri relativi alti e sul comparto opzioni è stato lasciato spazio tra le put a strike 3150 e le call a strike 3350. Infine il Nasdaq che vede aumentare la componente Future a cui segue un nuovo aumento di opzioni solo su strike otm ed in maggioranza put. Posizionamenti assoluti. Come si vede chiaramente dagli istogrammi dei posizionamenti sul mercato delle opzioni vediamo che i sottostanti europei si trovano proprio al centro di Fdr0, esattamente sull'area di indifferenza dove la maggior parte delle opzioni che scadono ad agosto sarebbero otm. Al contrario su S&P e Nasdaq i prezzi si sono portati ben più avanti arrivando esattamente intorno a Fdr+67, e questo spiega l'utilizzo dei future a copertura delle numerose call itm e la loro maggior forza relativa. Ore 9.30 Volumi di apertura, Volatilità implicita e Sdp operativi. Queste le movimentazioni monetarie su Mibo, S&P e Nasdaq. Sulle Mibo nuova diminuzione di contratti future, apertura di posizioni put a strike 19000 ed, in funzione di probabile ricopertura, anche a strike 19500. Su questo stesso strike aumentano ancora, per il terzo giorno consecutivo, le call, che raggiungono un totale di 1619 contratti a mercato affiancate però da 945 contratti totali di put. Su Nasdaq ed S&P movimentazioni molto simili. Sui nuovi tentativi di rottura dei massimi si assiste alle prime prese di profitto che coincidono con la fisiologica chiusura di contratti future che hanno sostenuto questo ennesimo tentativo rialzista. Sul comparto opzioni di S&P aumentano invece i contratti put a partire da strike 3200, vengono chiusi contratti call sullo stesso strike e riaperti a partire da strike 3300 e 3400, Tra questi due strike solo chiusure di contratti, sia put che call. Sul Nasdaq movimentazioni molto simili con nuove aperture di put a partire da strike 10500 e nuove aperture di call da strike 11000 a strike 11500. Sappiamo perfettamente che tutti i sottostanti americani si trovano su aree di prezzo molto diverse dai sottostanti europei. Questi ultimi sono rientrati all'interno di Fdr0 mentre sul Cme sono ampiamente in area Fdr+60 e vicini ad importanti aree di ipercomprato. Nelle chart dei prezzi si vede l'impietoso paragone della mappa di mercato disegnata sul Ftsemib e su S&P, sia i livelli di Fdr raggiunti che i posizionamenti che possono fare da sostegno e da possibile area di resistenza. In verde Fdr+ ed in rosso Fdr-. Ore 9.30 Volumi di apertura, Volatilità attesa prezzata e Sdp operativi. Continuano anche per il mese di agosto le contrapposizione monetarie delle movimentazioni di contratti avvenute per tutto il mese di luglio, fra i mercati europei e quelli americani, conferendo ai quattro sottostanti diversi rapporti di forza. Infatti sul Mib e sul Dax è evidente l'alleggerimento della componente future. Sul Dax si assiste ad un aumento della componente put, mentre sulle Mibo la fanno da padrone le numerose call entrate a 19500. Al contrario su S&P e Nasdaq è evidente l'aumento dei contratti future, la chiusura di call sopra il prezzo e l'appoggio di put sotto al prezzo. Ore 9.30 Volumi di apertura, volatilità attesa prezzata, e Sdp operativi. Anche oggi, come ormai avviene da qualche giorno, le movimentazioni di contratti fra i mercati europei e quelli americani è completamente diversa e questo sta riflettendo il corso dei prezzi che si stanno muovendo su piani differenti. Nella parte centrale di Fdr0 in Europa e nella parte alta di Fdr+50 sui mercati americani. Deboli i primi e forti i secondi. Su S&P e Nasdaq lieve diminuzione dei future da imputare a qualche ovvia presa di profitto. Sul mercato delle opzioni aumenti di call sopra il prezzo e, come su S&P, rinforzi di put sui supporti. Sulle Mibo e sul Dax invece assistiamo ad una importante crescita di contratti future a cui fa seguito un aumento di put e call ai lati del prezzo. Aumenti così importanti della componente future sono spesso dovuti ad azioni di ricoperture per evidenti posizioni in opzioni in difficoltà. Sulle Mibo insistono molti contratti put a strike 19500 e sul dax a strike 12500. Entrambi gli strike price sono stati passati al ribasso e per deduzione possiamo ipotizzare che l'ingresso di questa importante componente future sia avvenuta in larga parte da collegare ad una azione di copertura. In tutti i casi, movimentazioni così importanti non possono che portare aumenti di volatilità ed oscillazioni di prezzo. Ore 9.30 Volumi di apertura, volatilità attesa e SdP operative. |

Bruno NappiniOpzioni e future Archivi

Settembre 2020

Categorie |

Feed RSS

Feed RSS