|

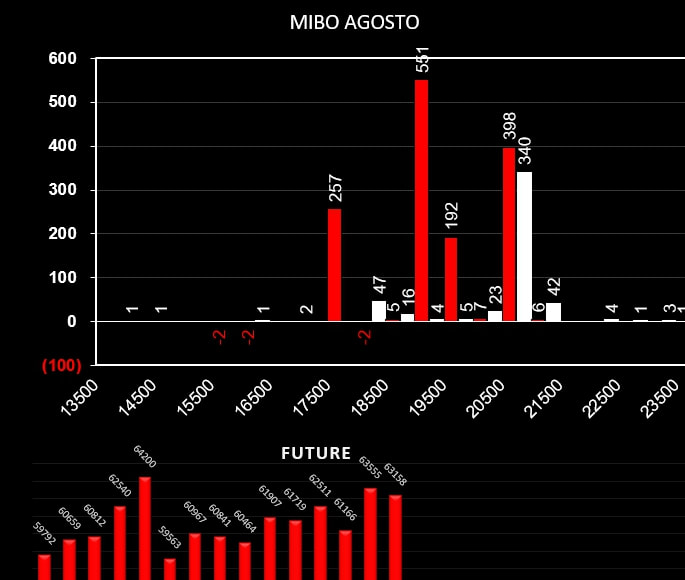

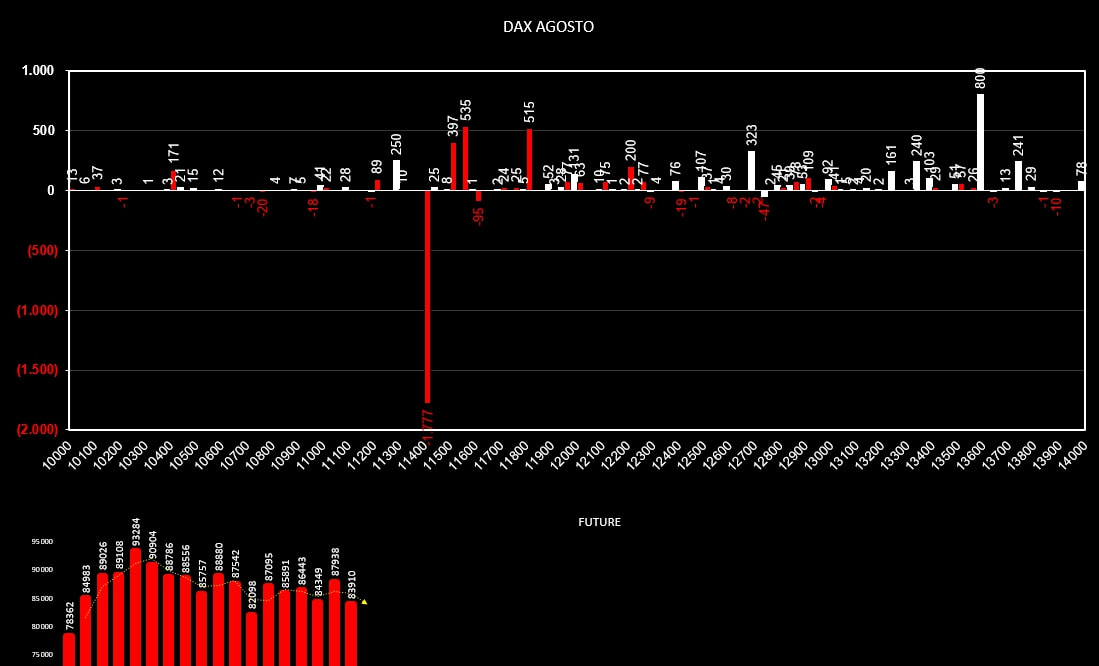

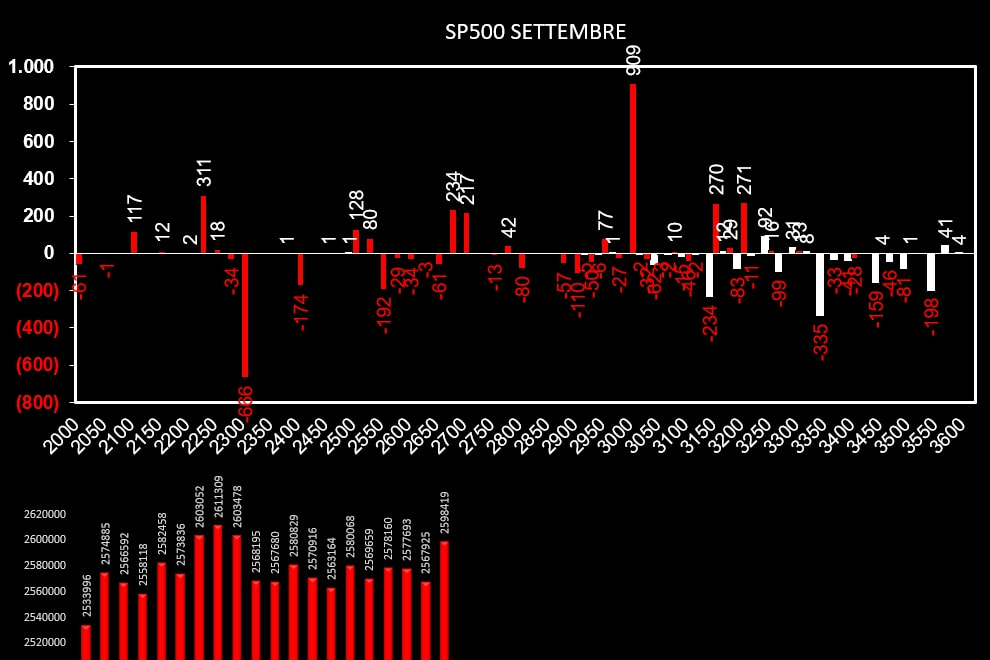

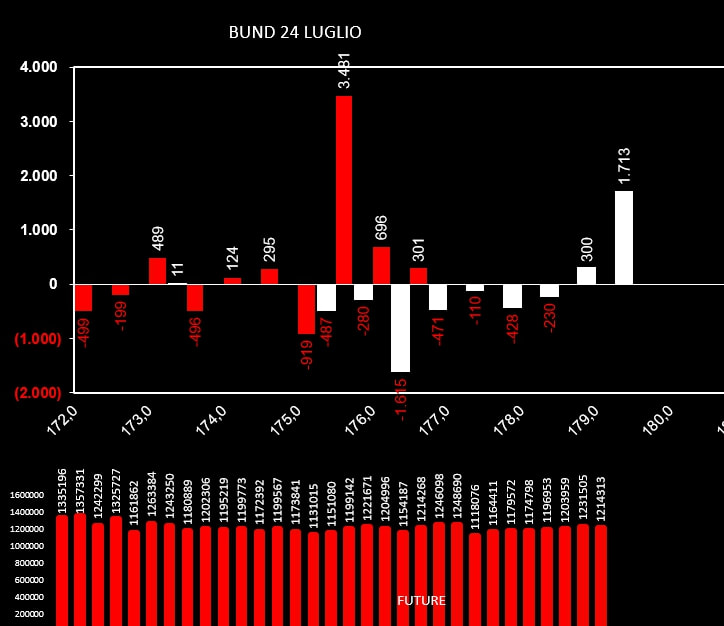

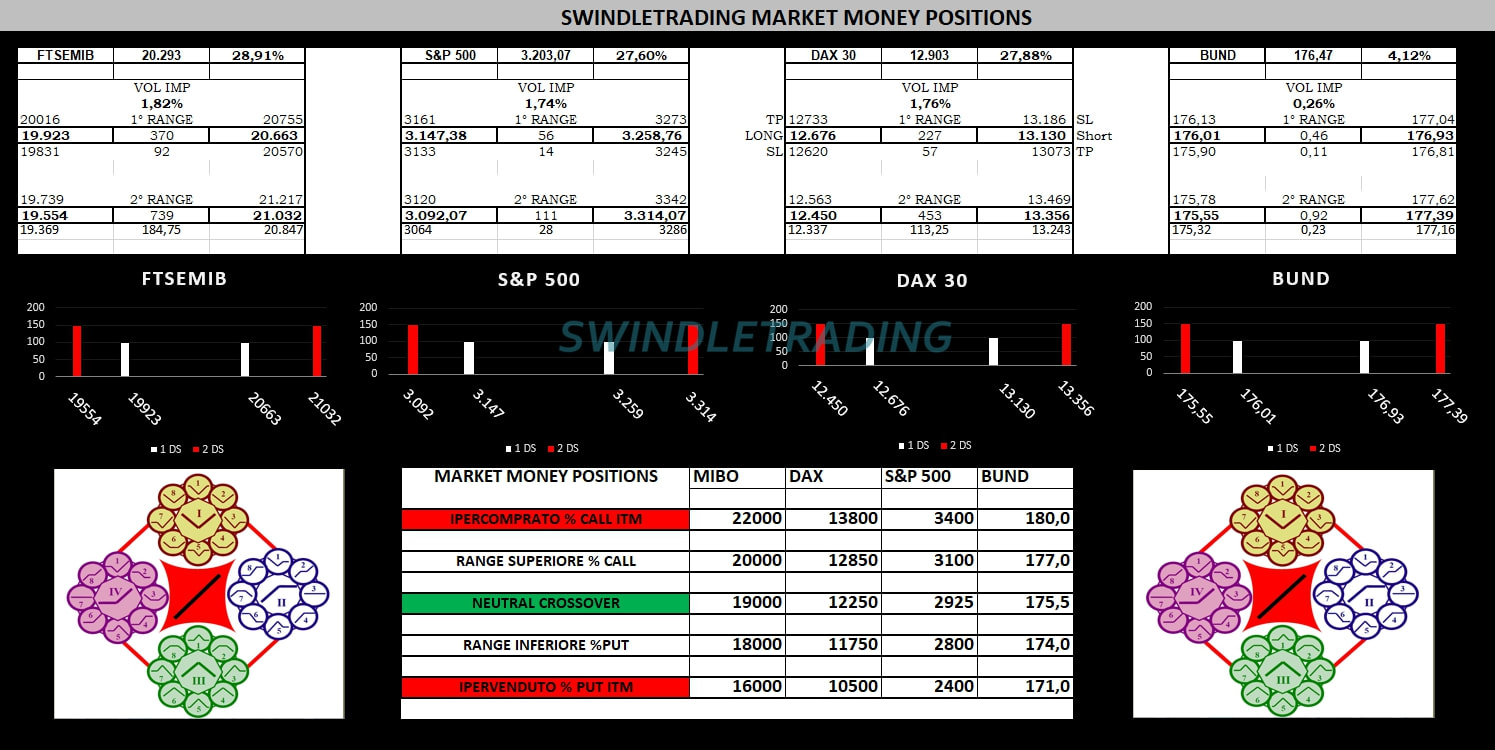

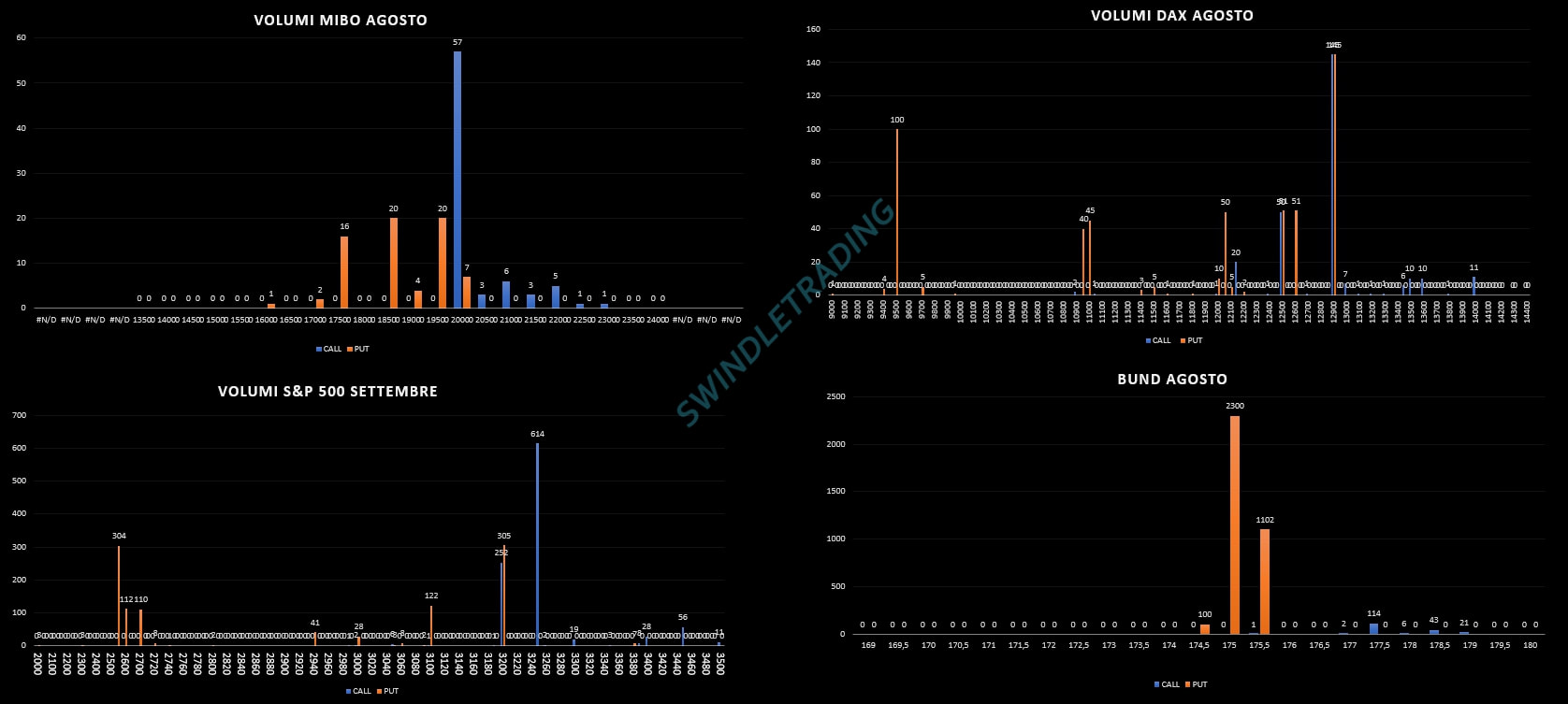

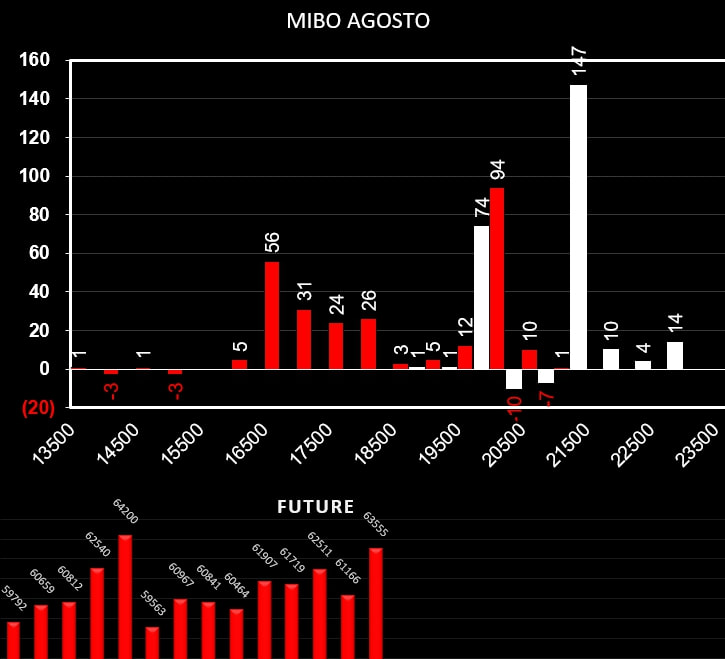

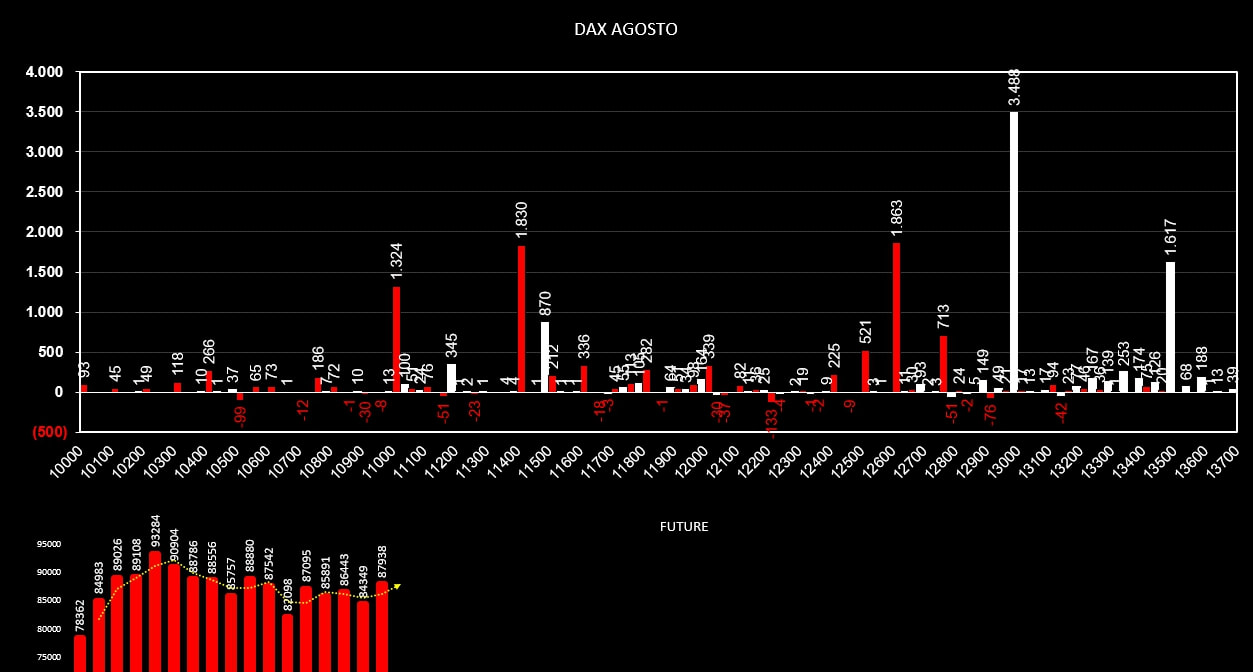

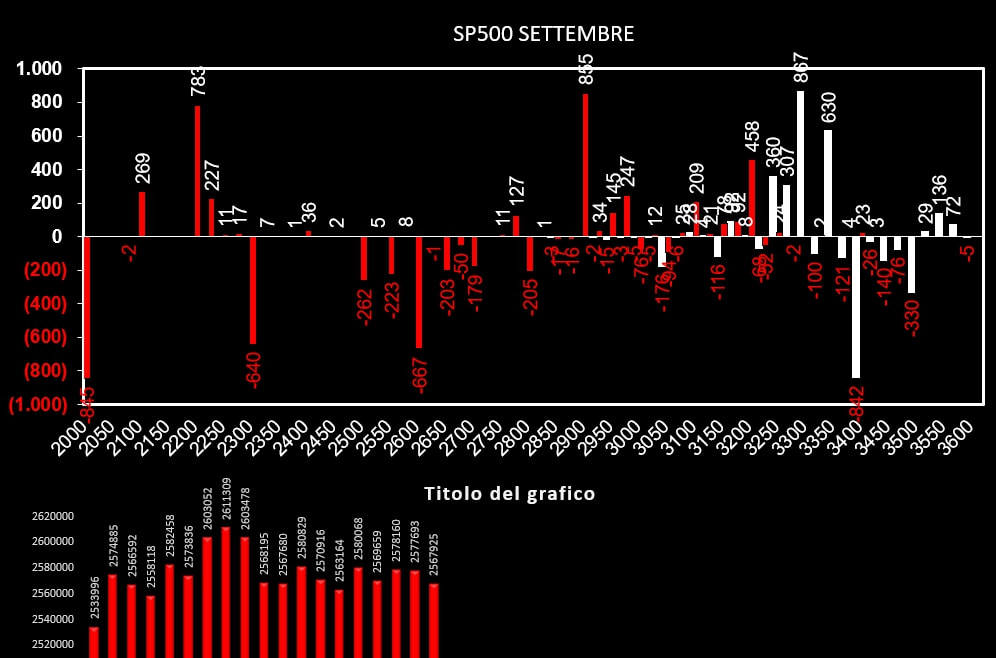

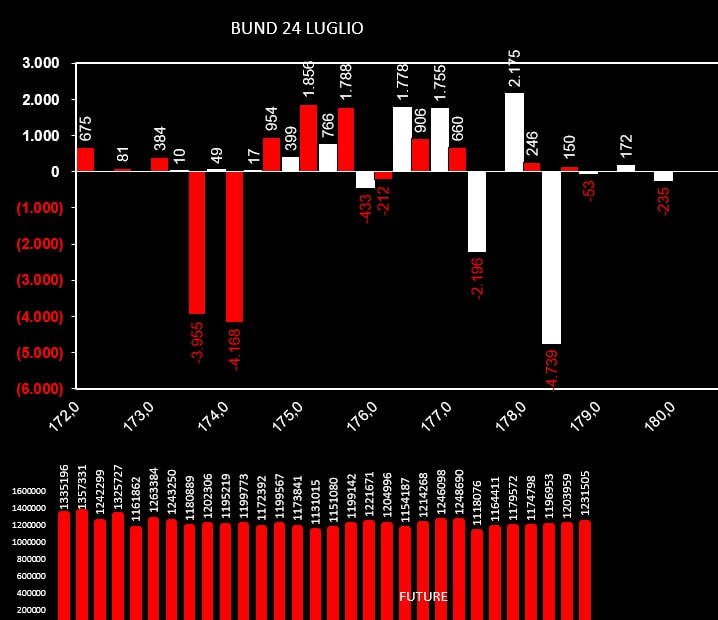

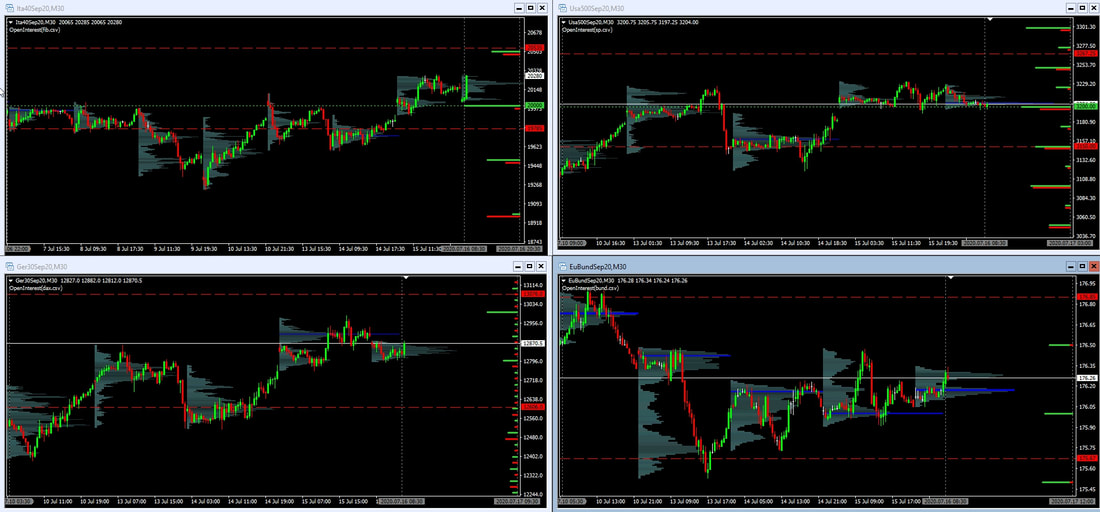

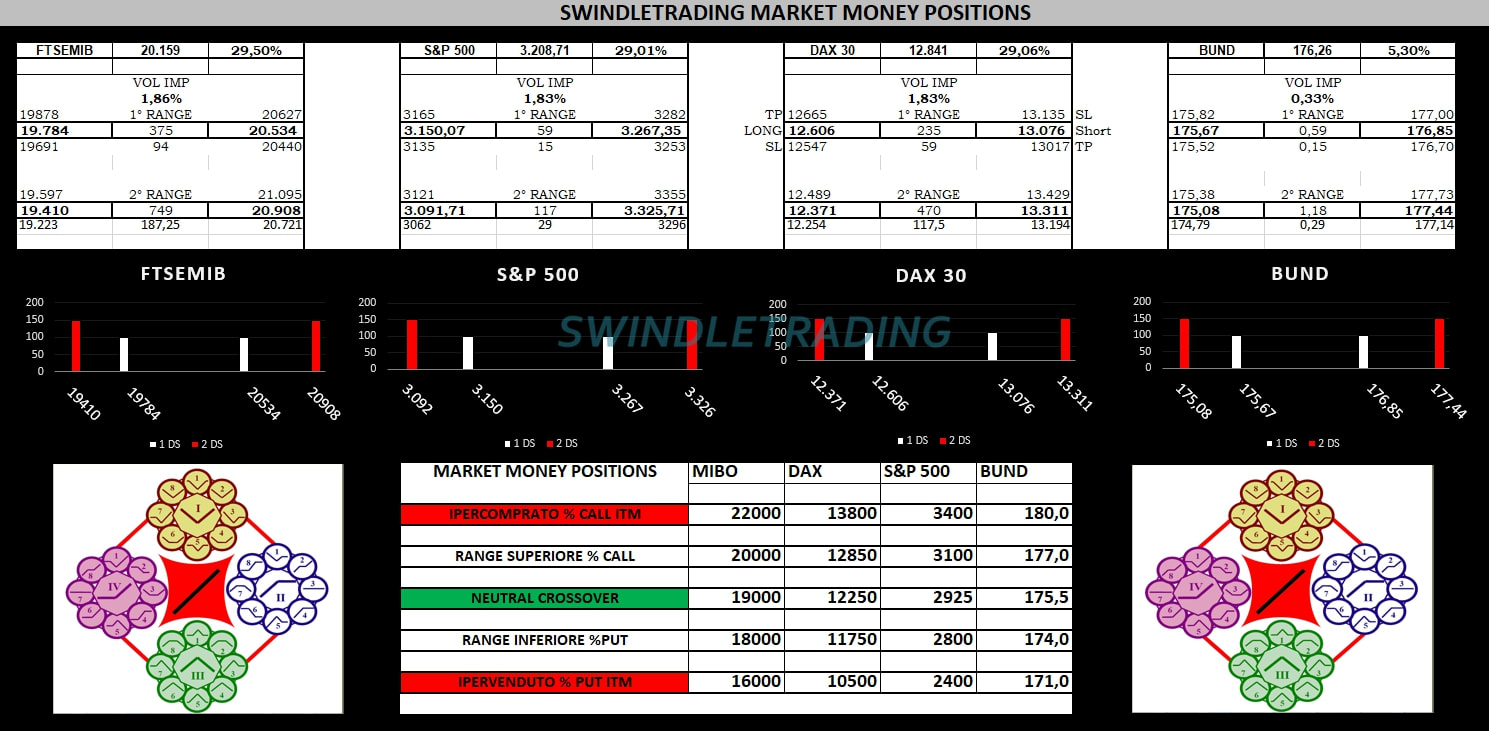

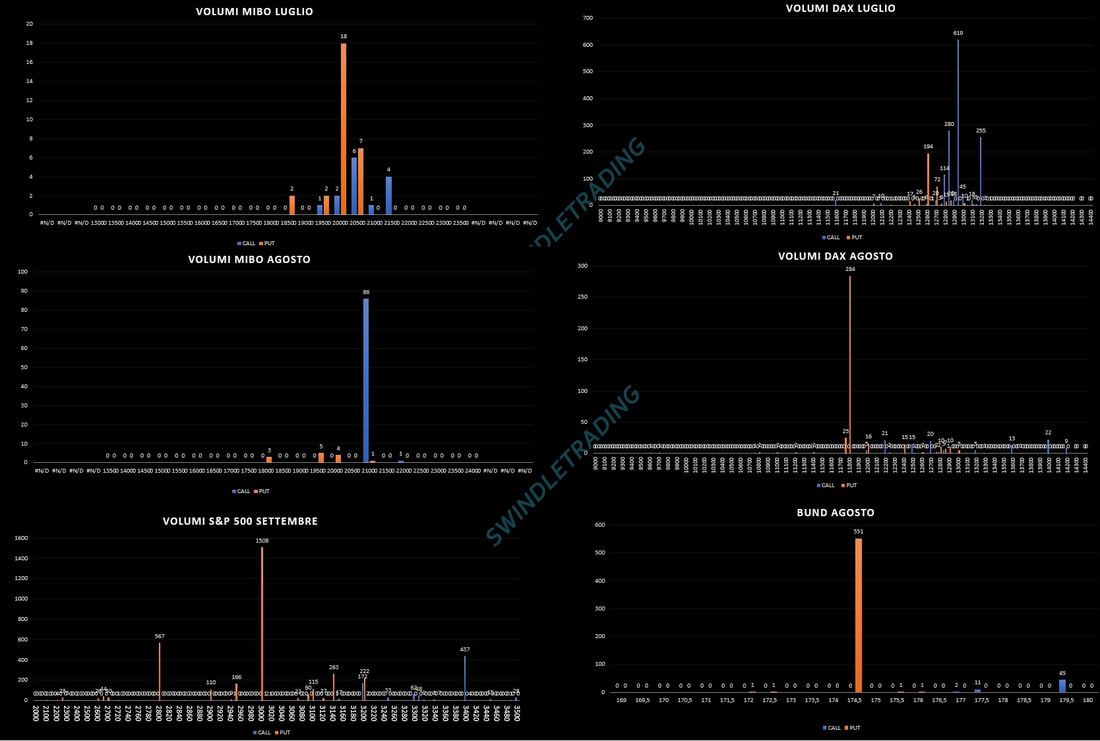

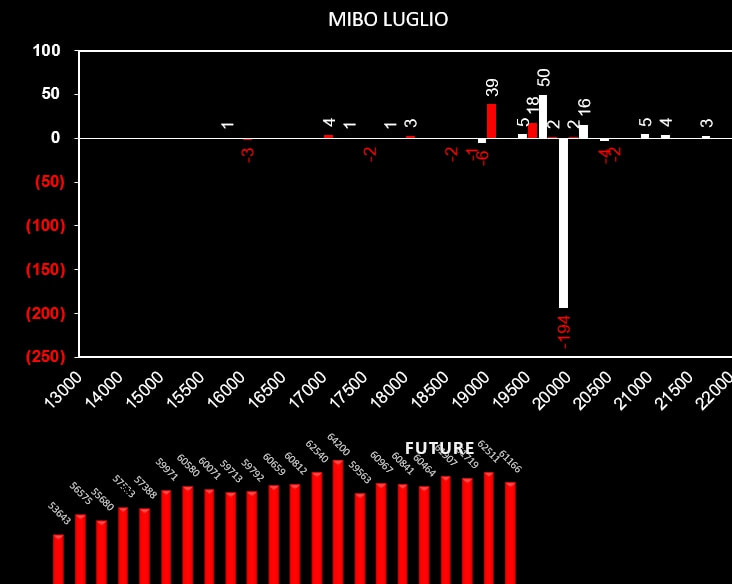

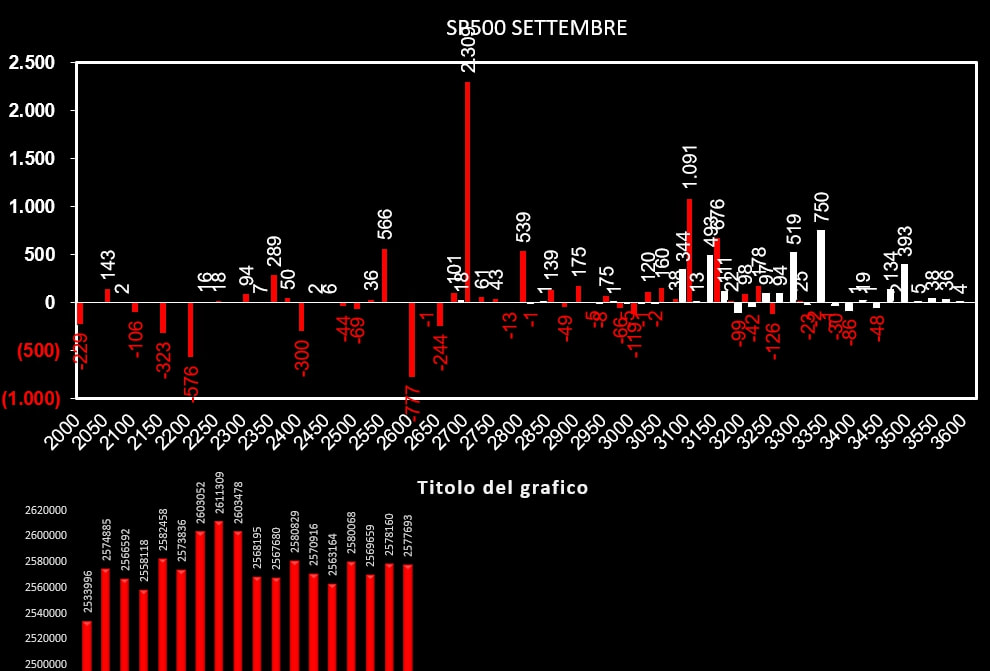

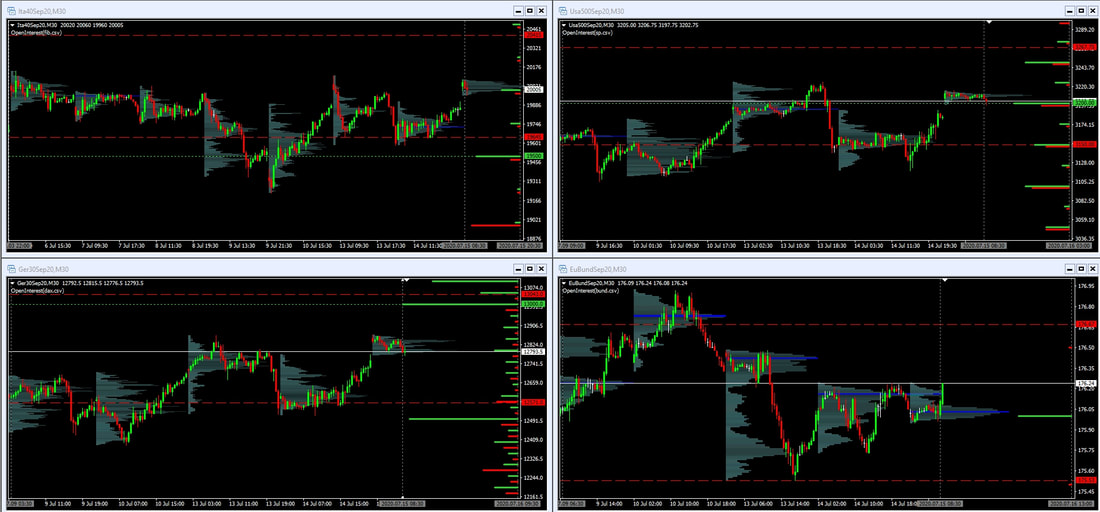

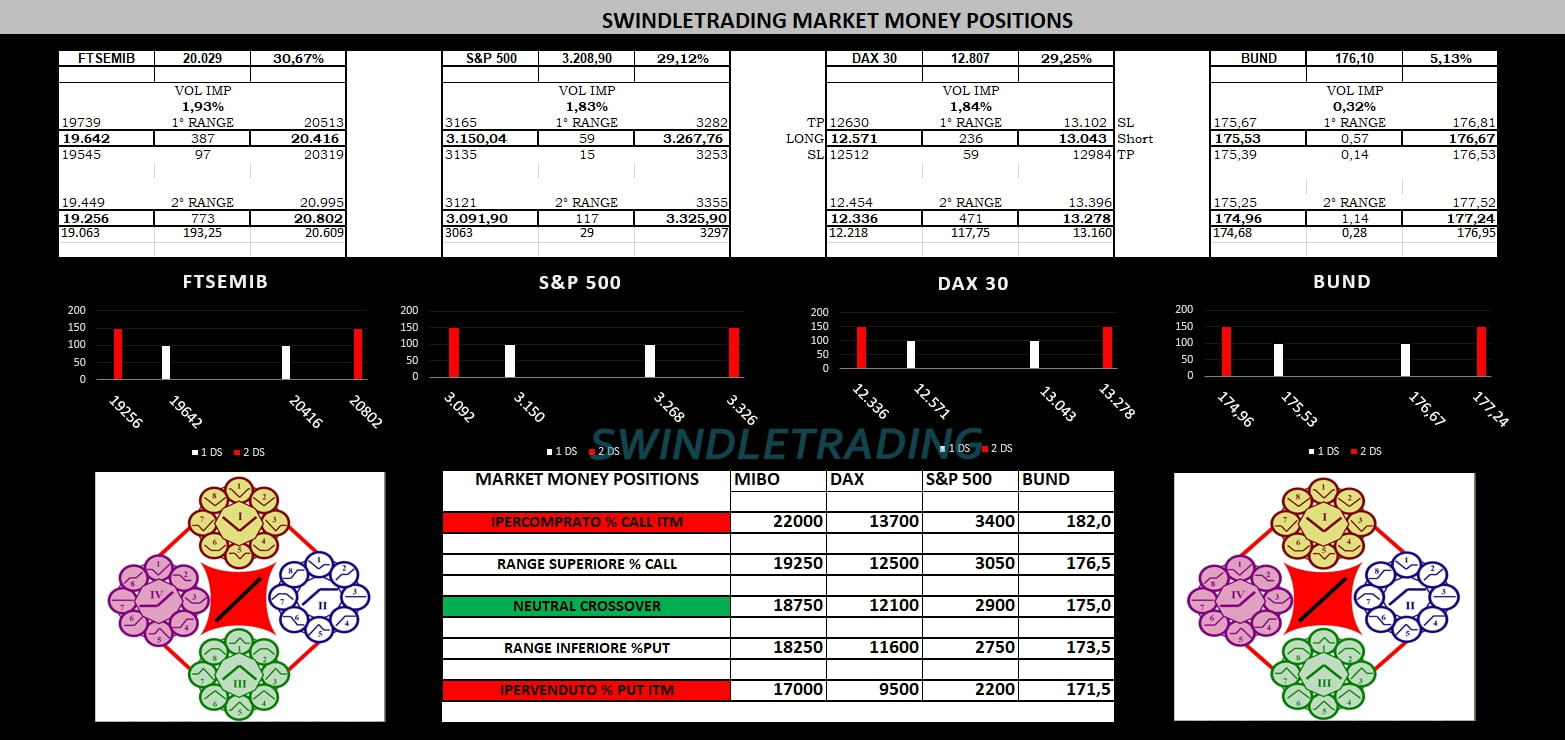

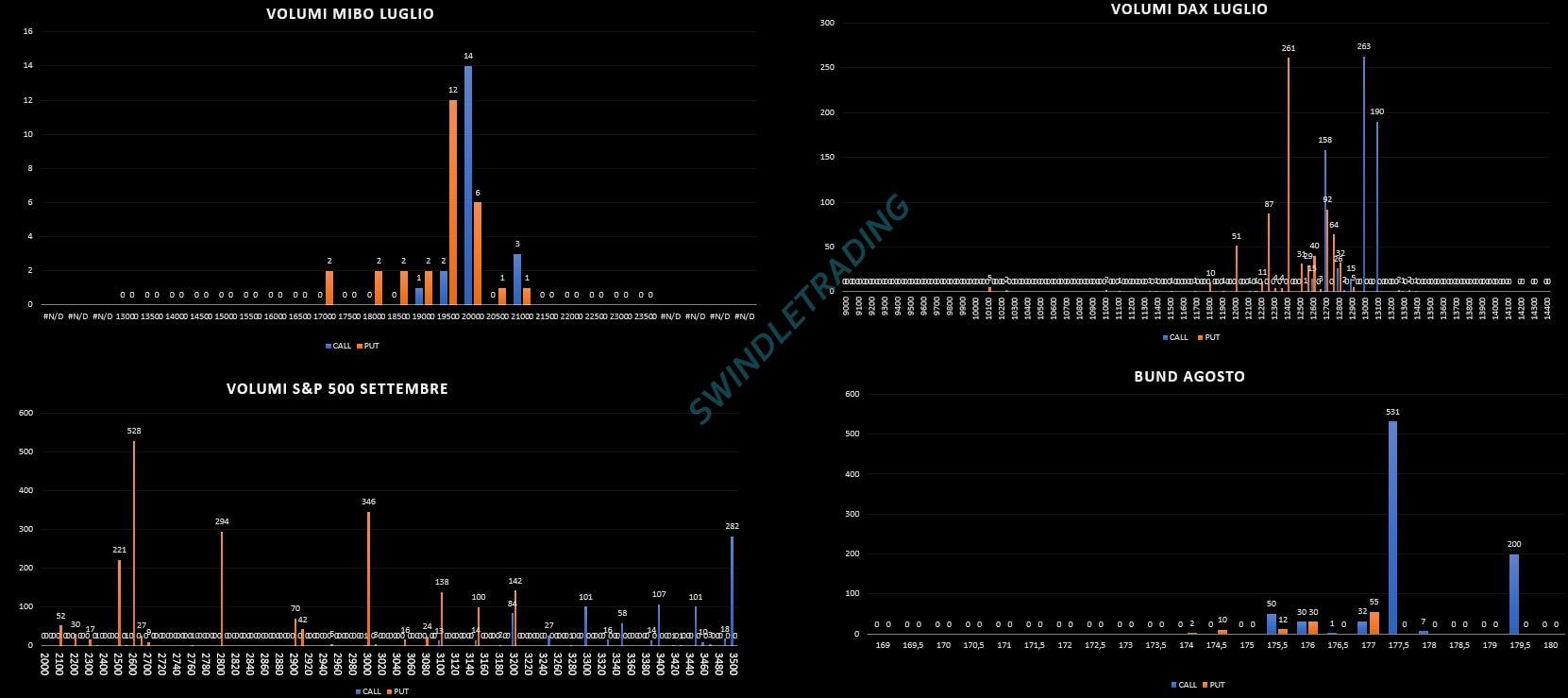

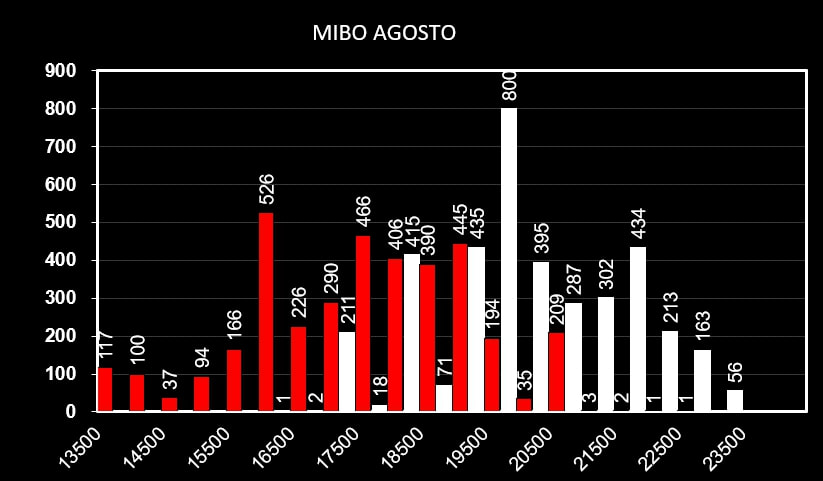

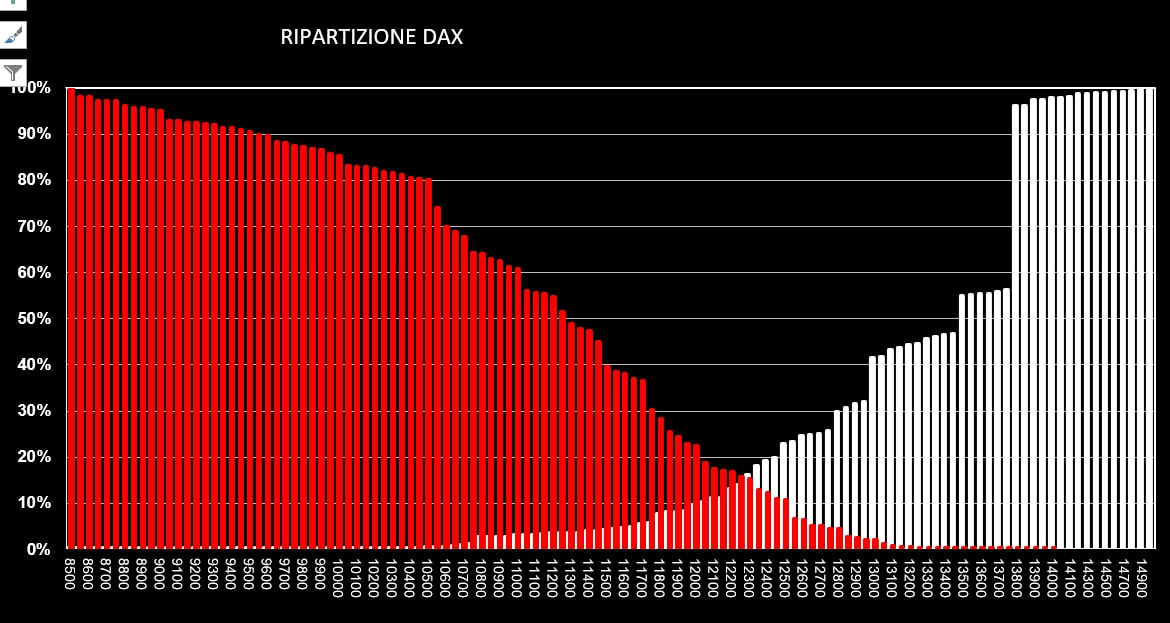

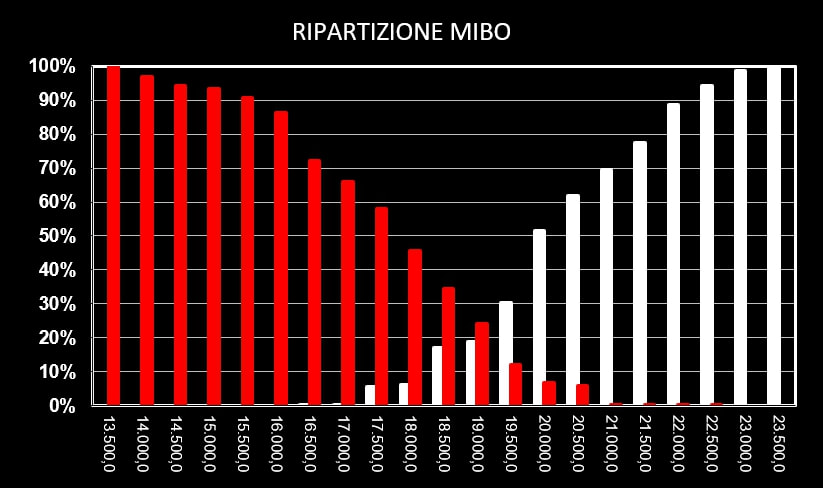

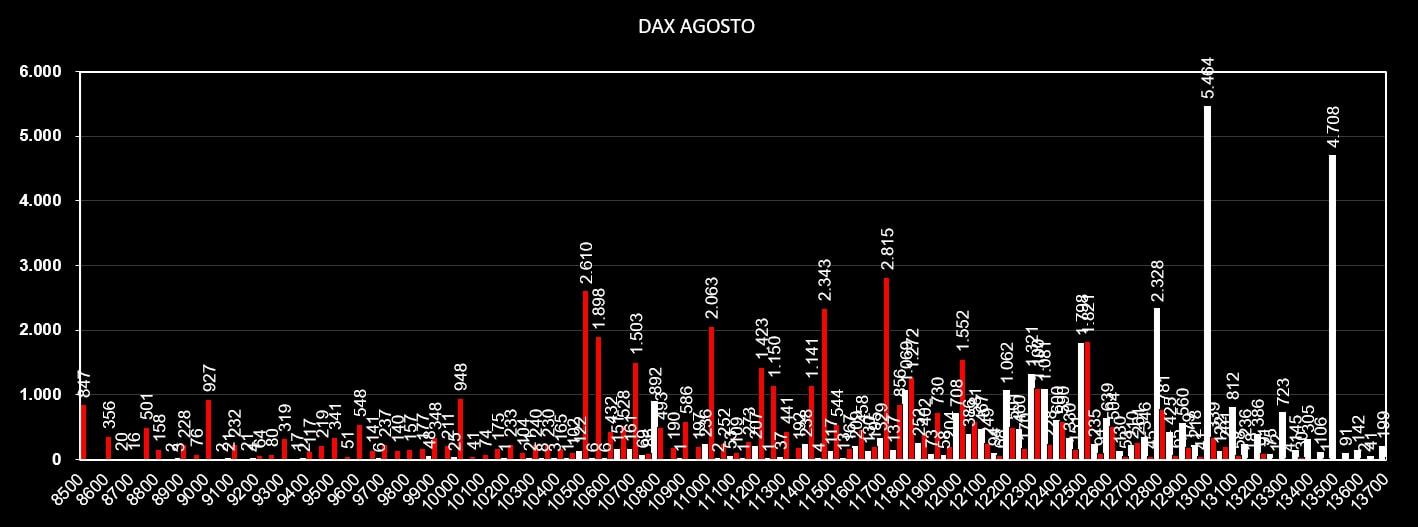

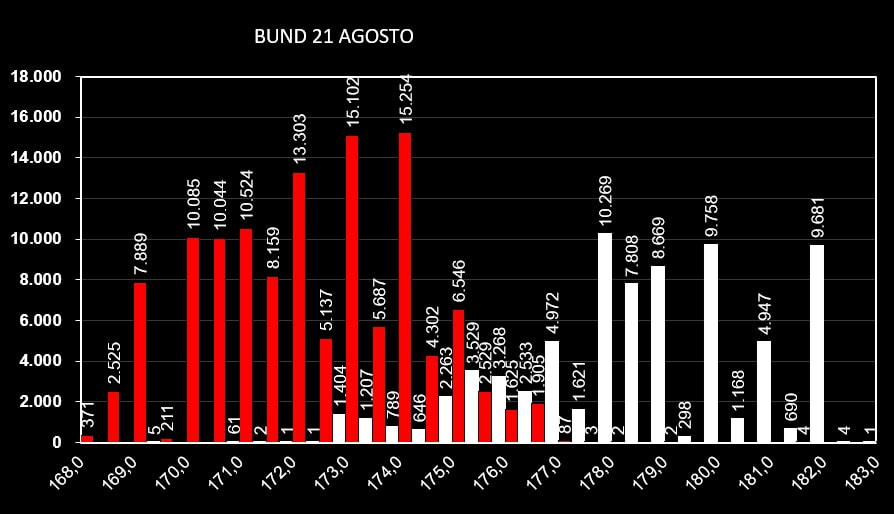

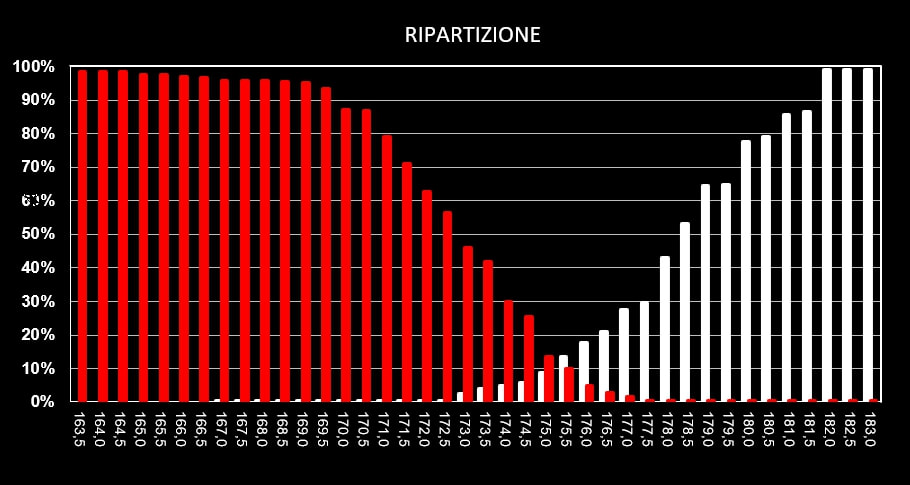

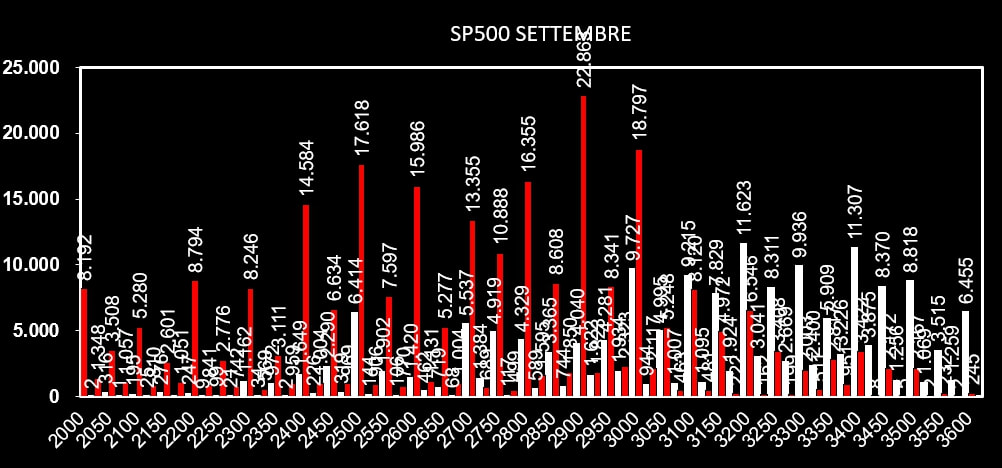

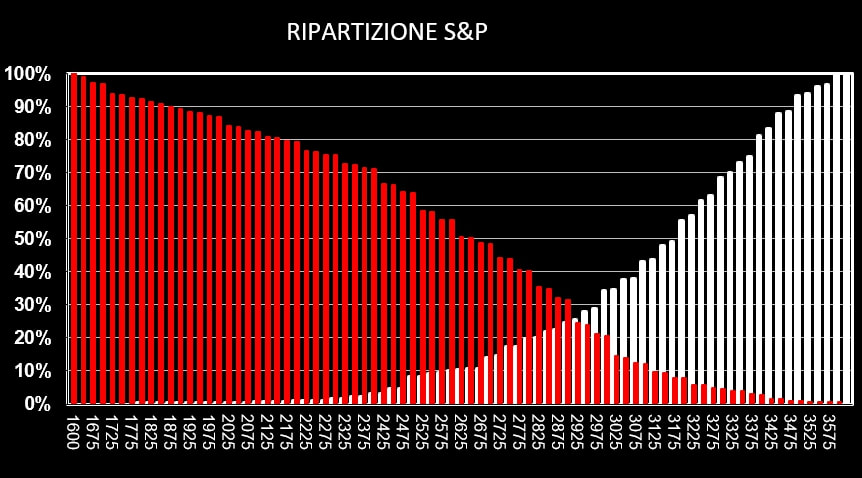

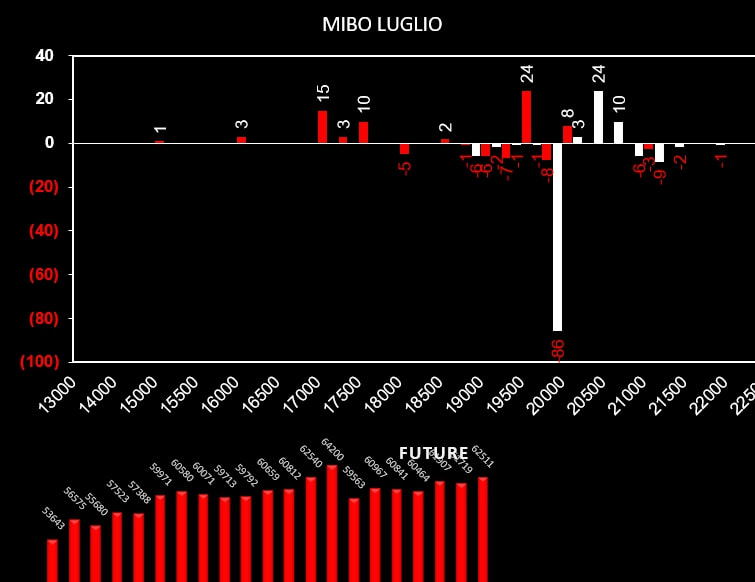

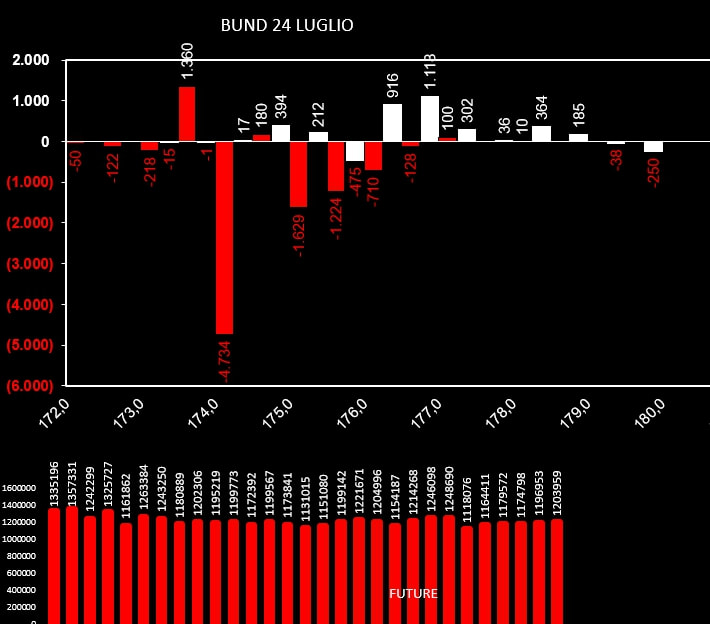

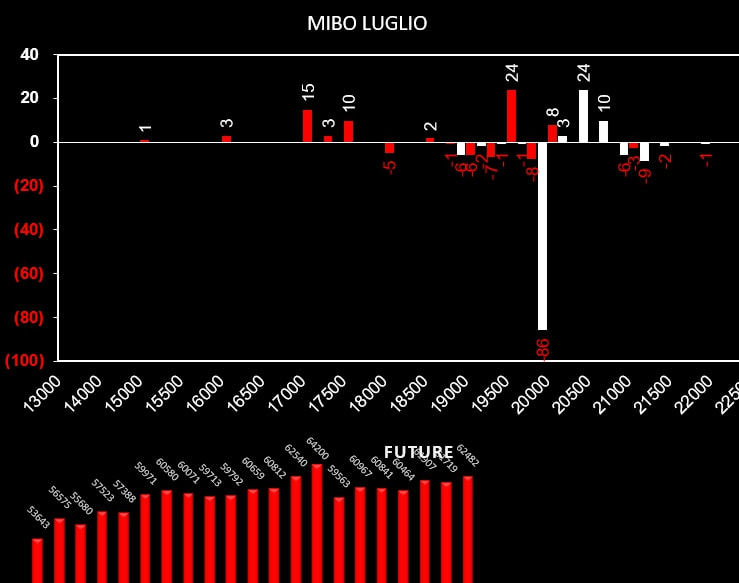

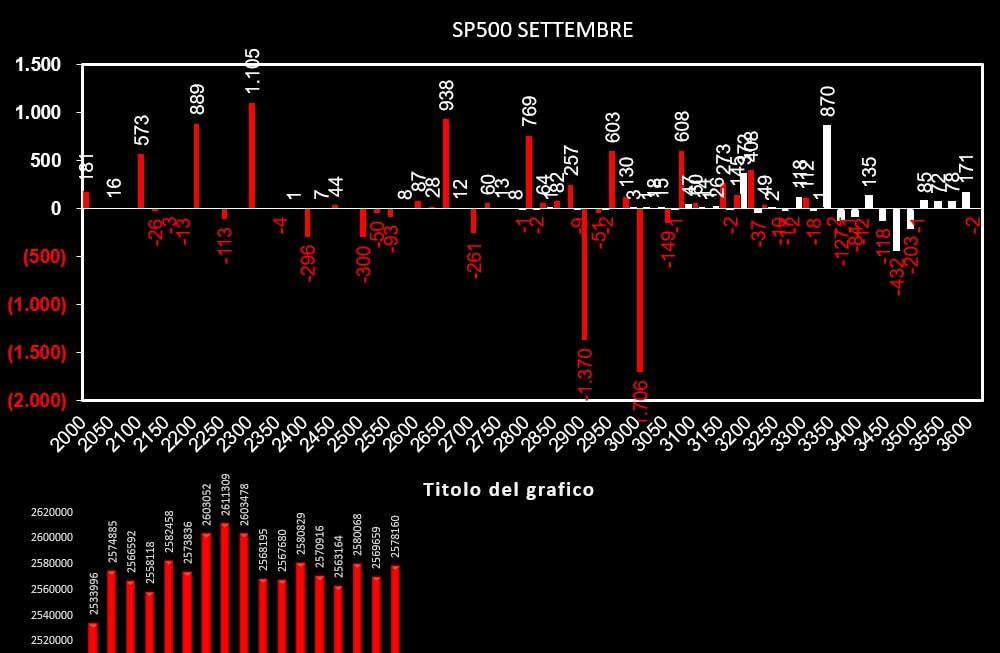

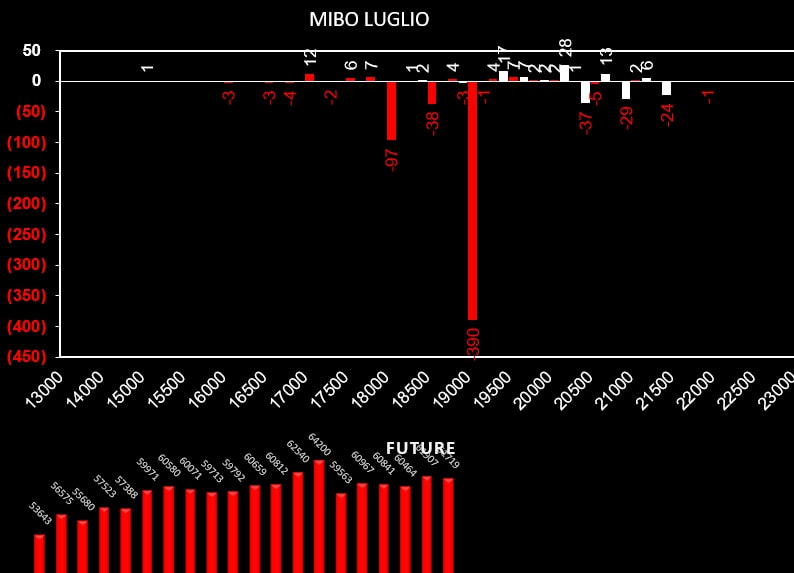

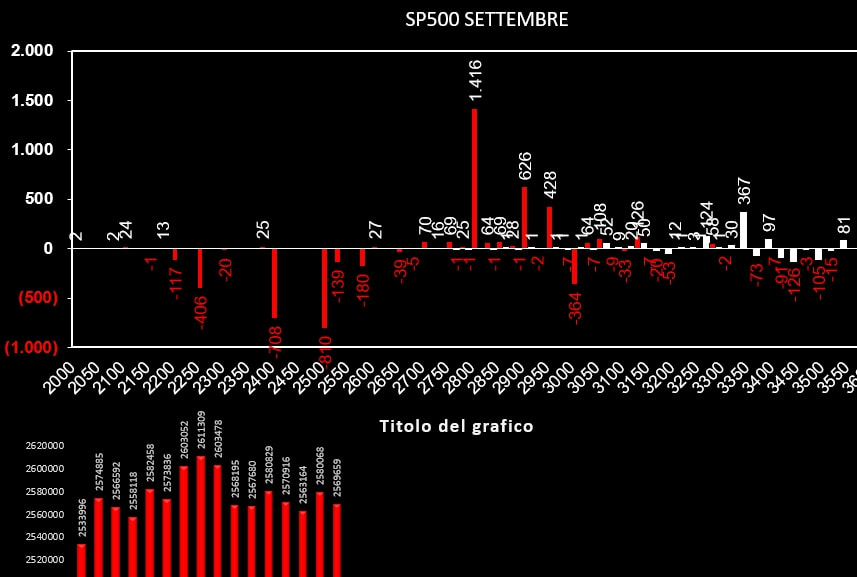

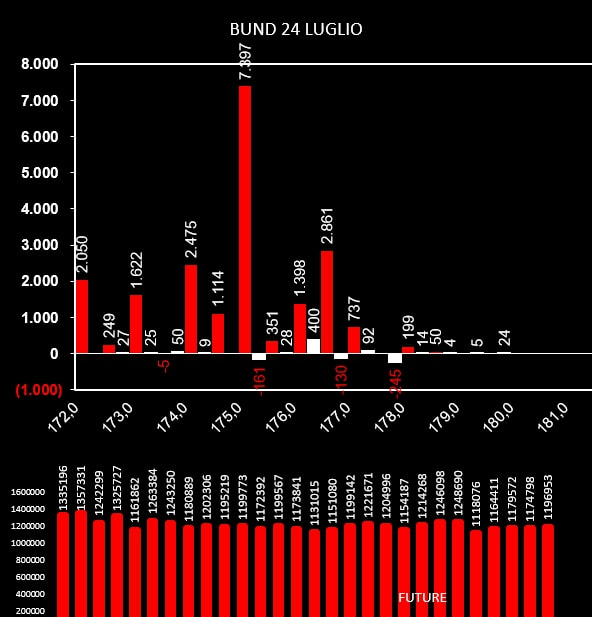

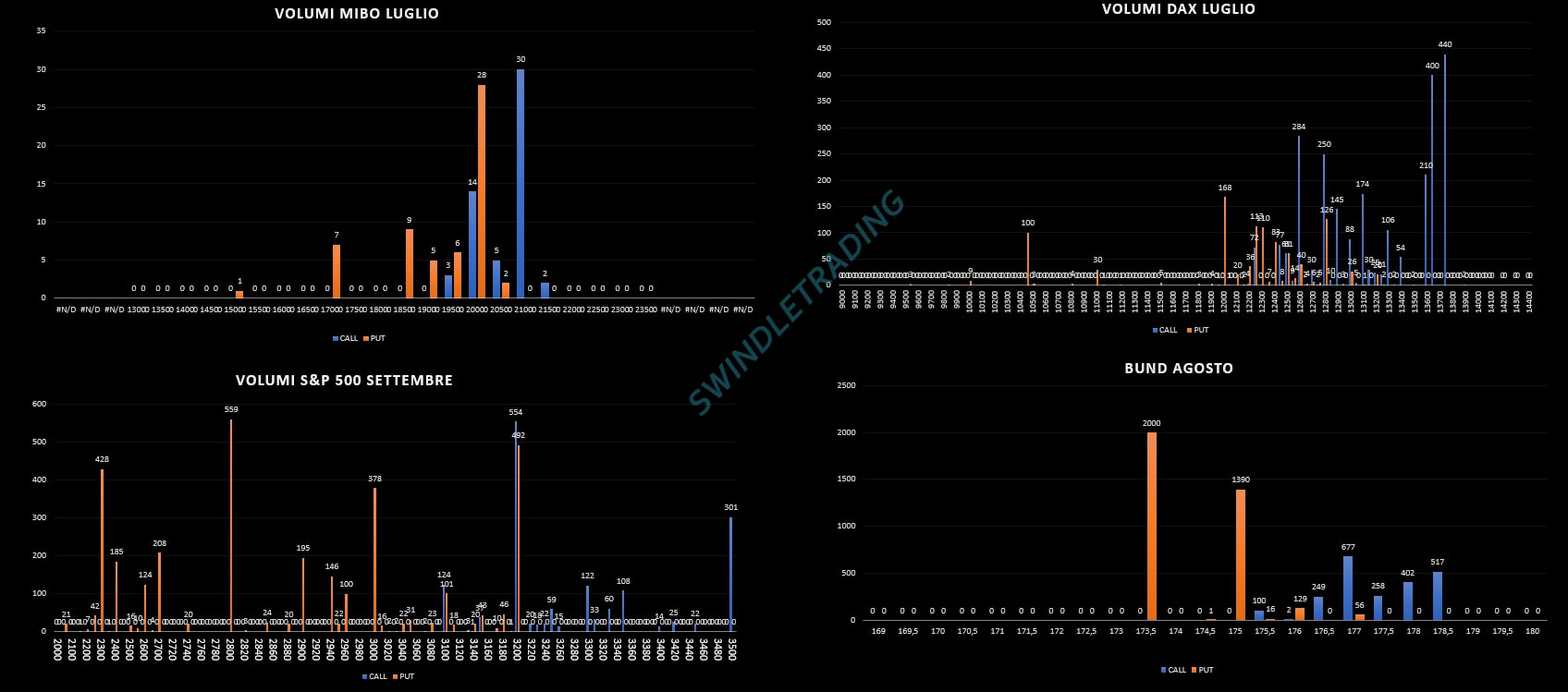

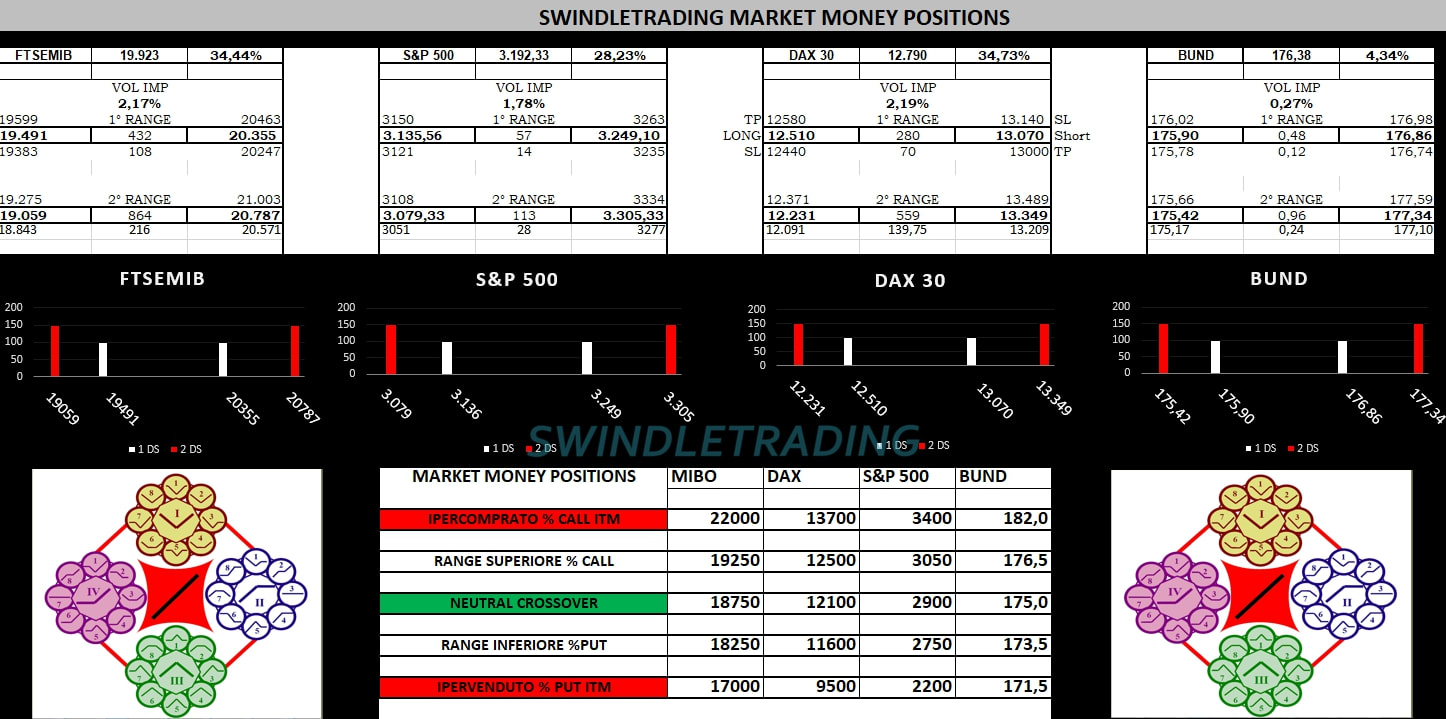

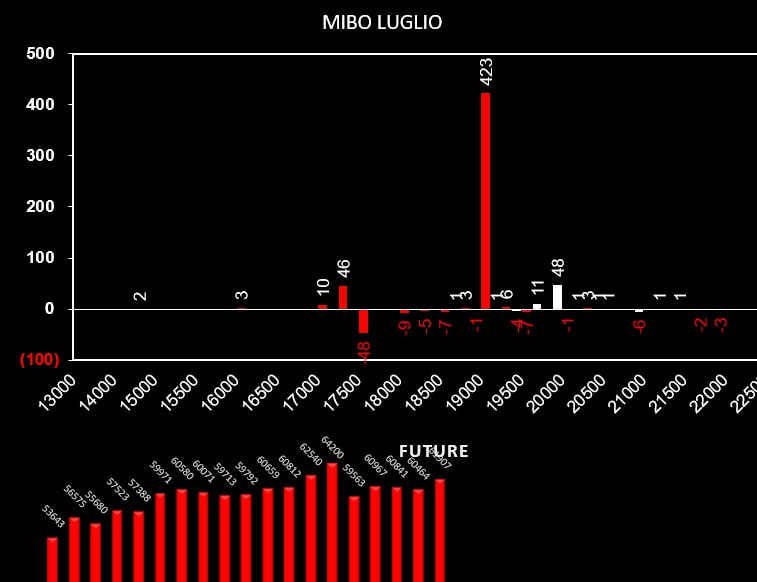

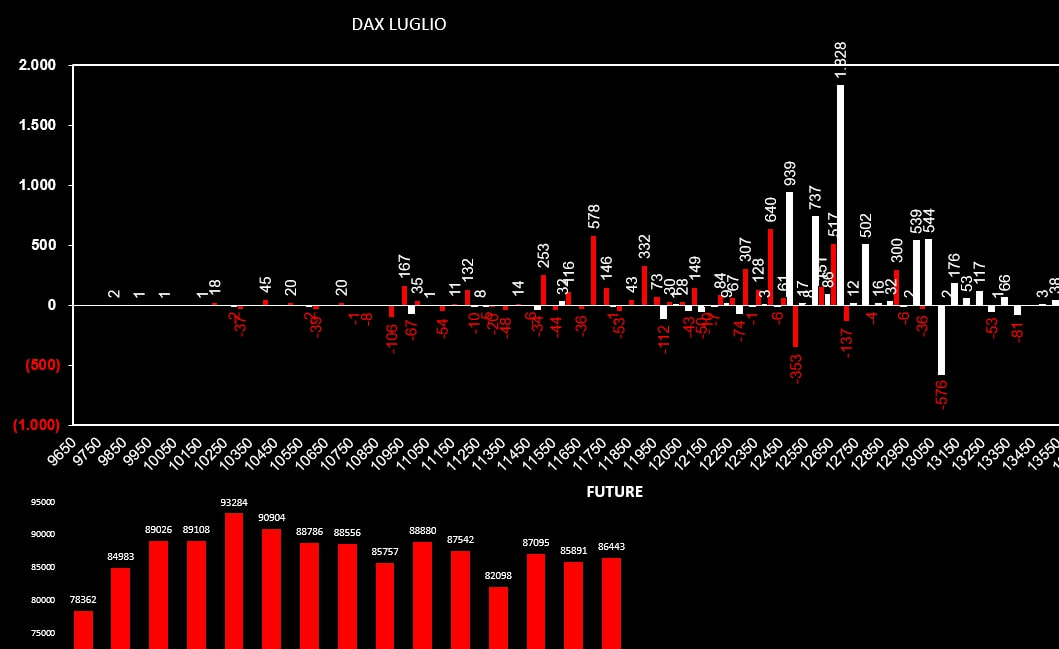

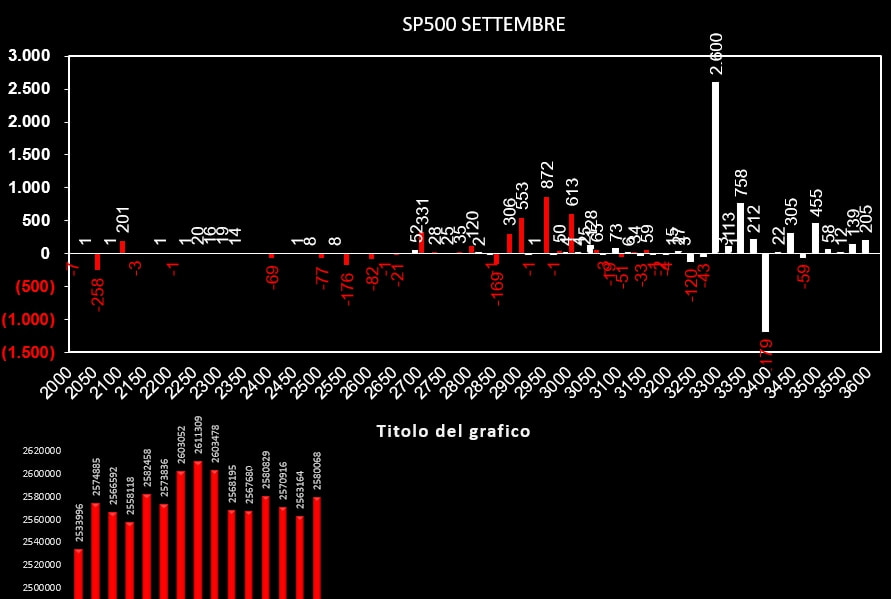

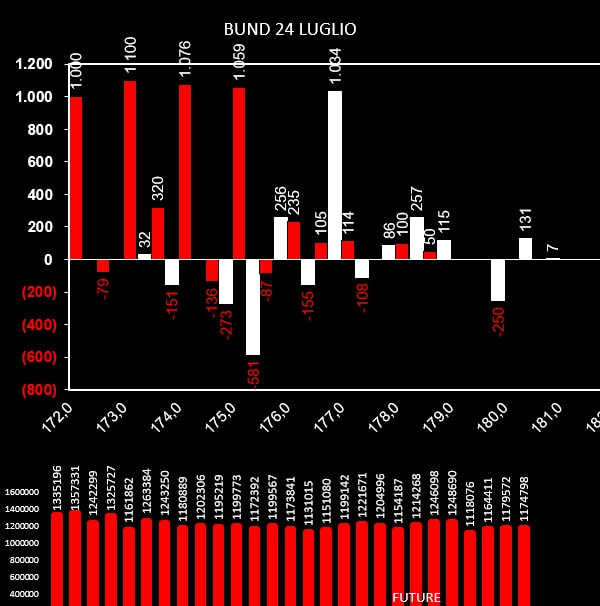

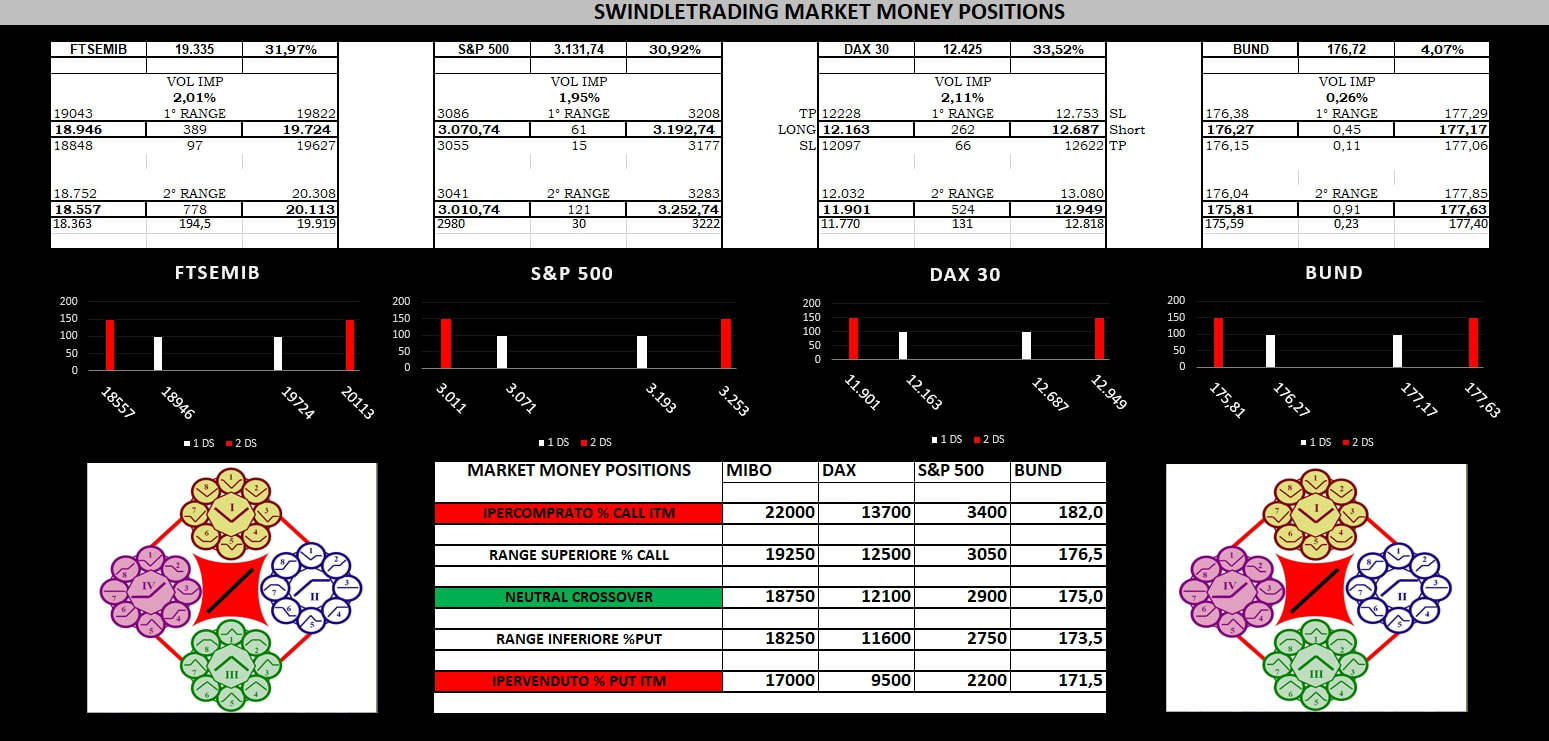

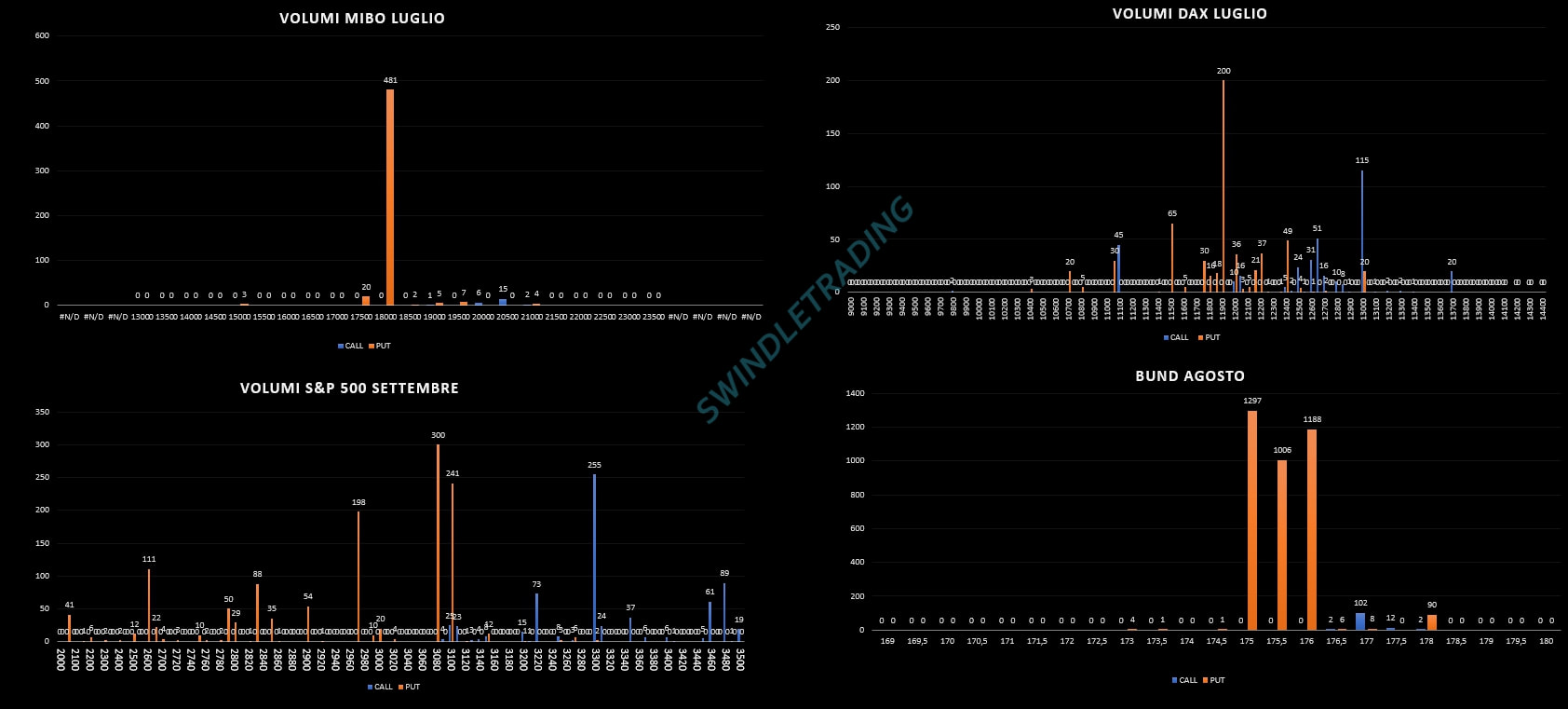

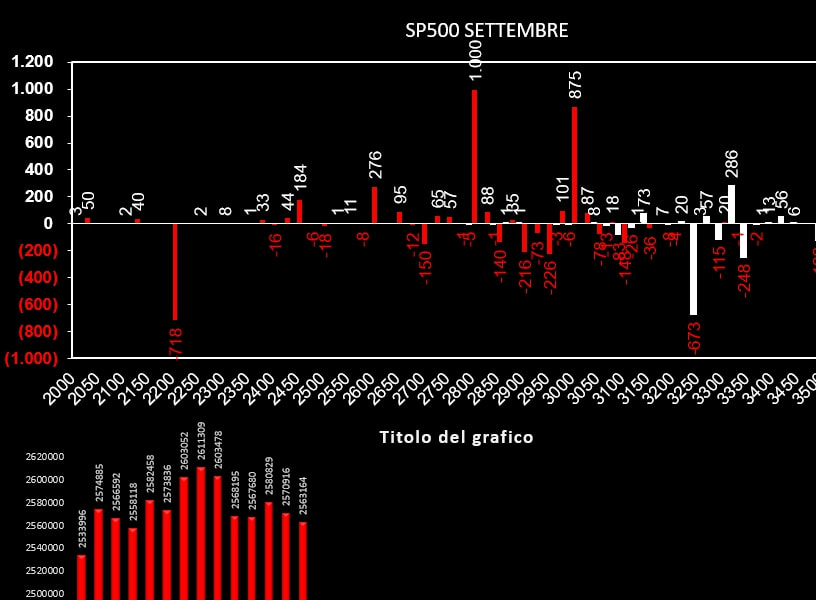

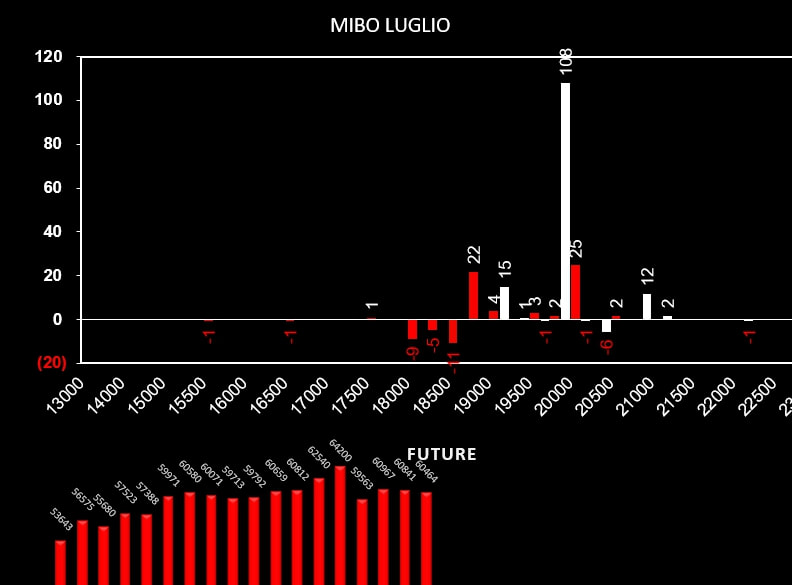

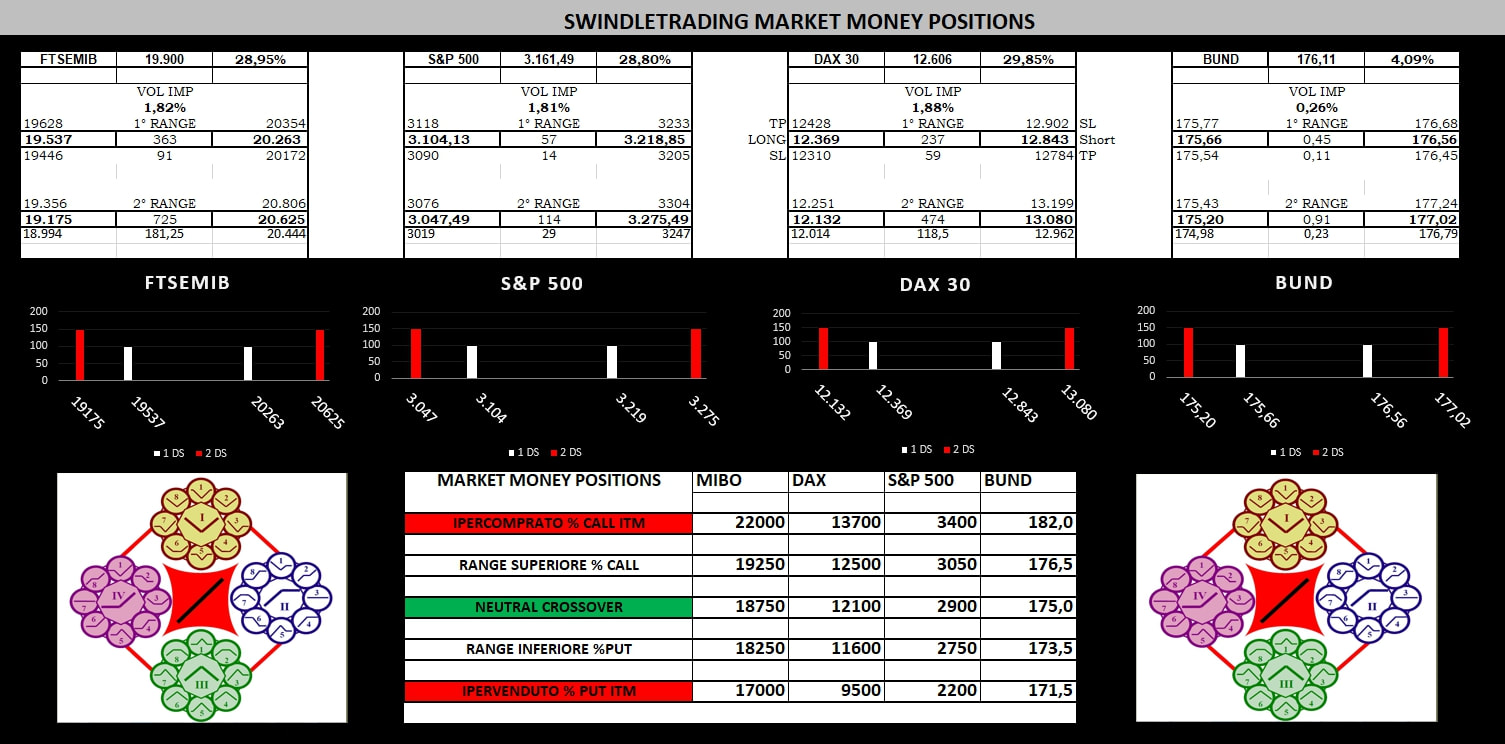

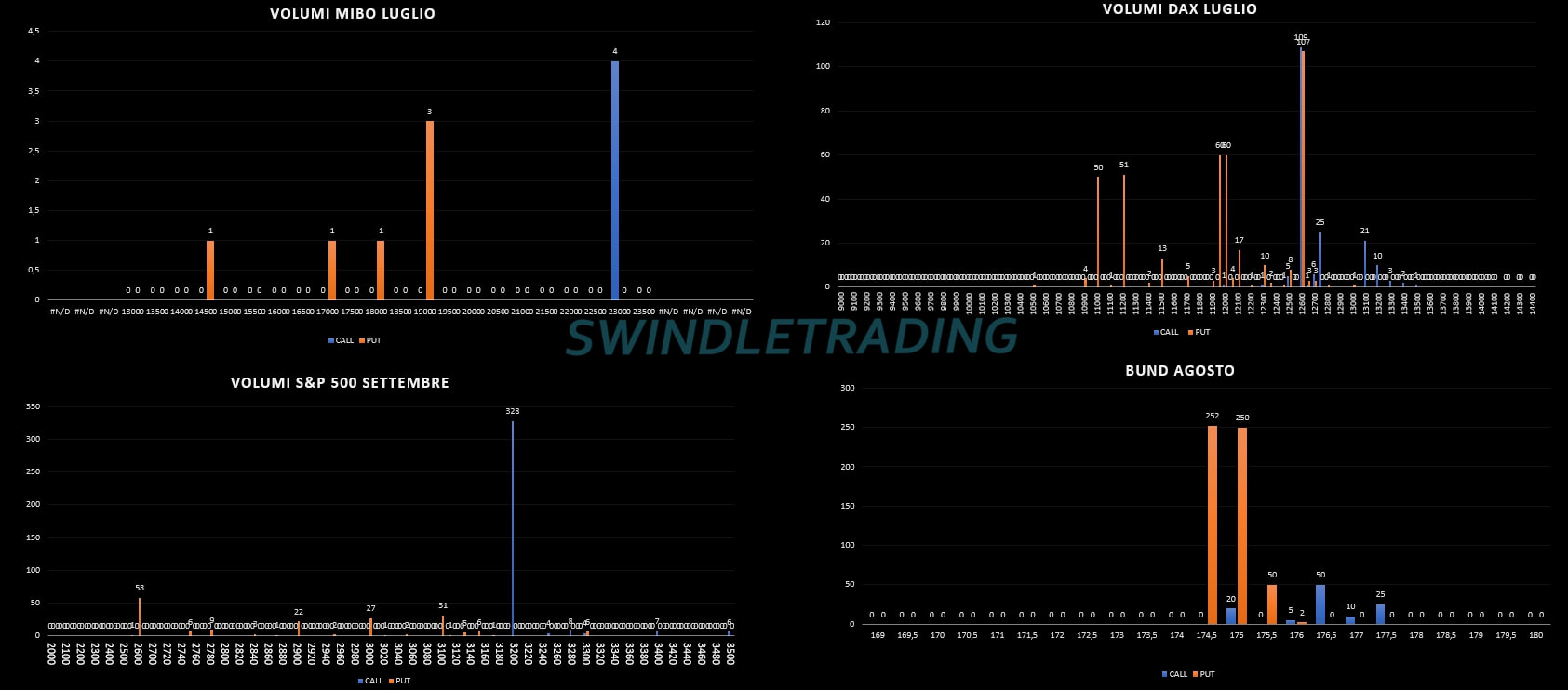

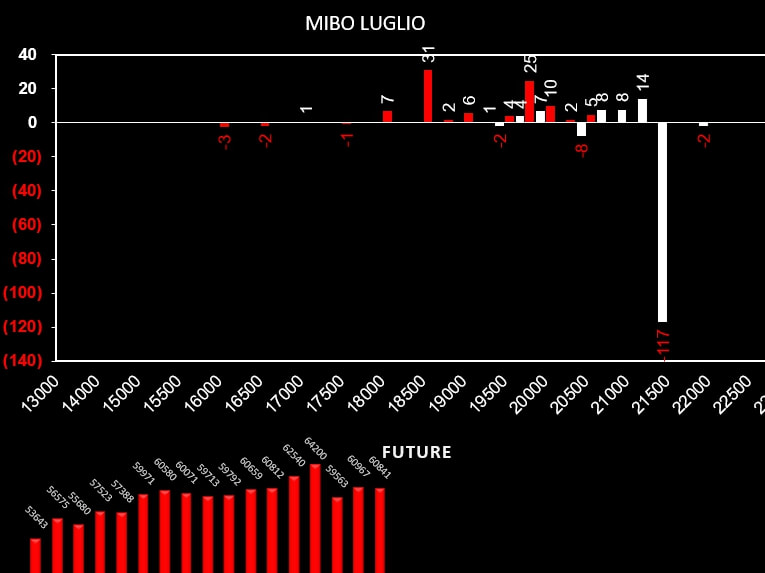

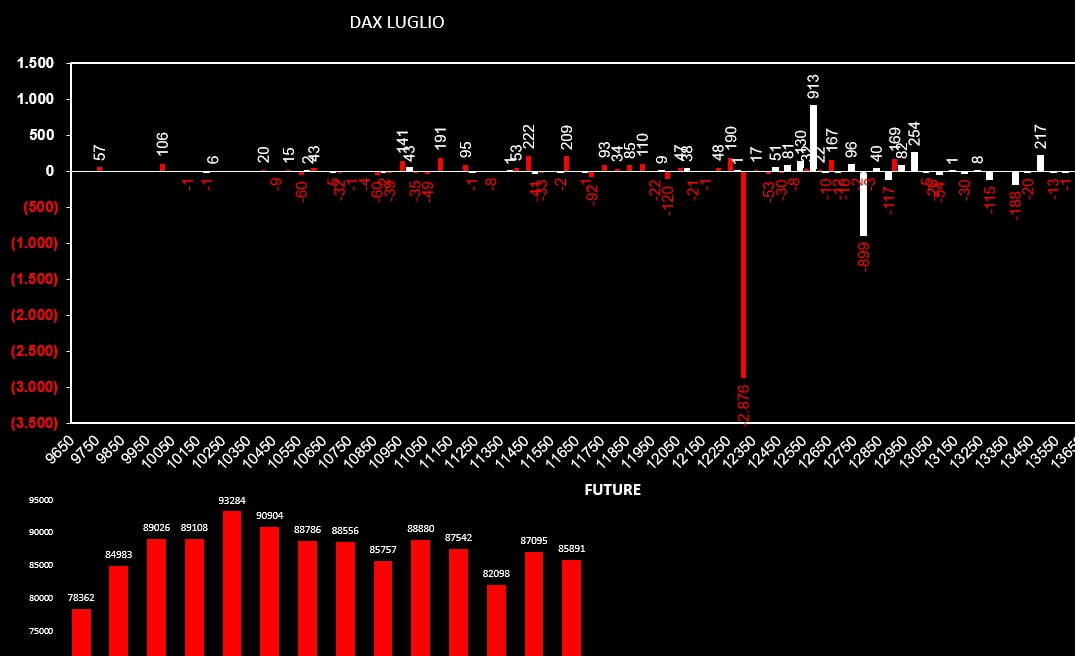

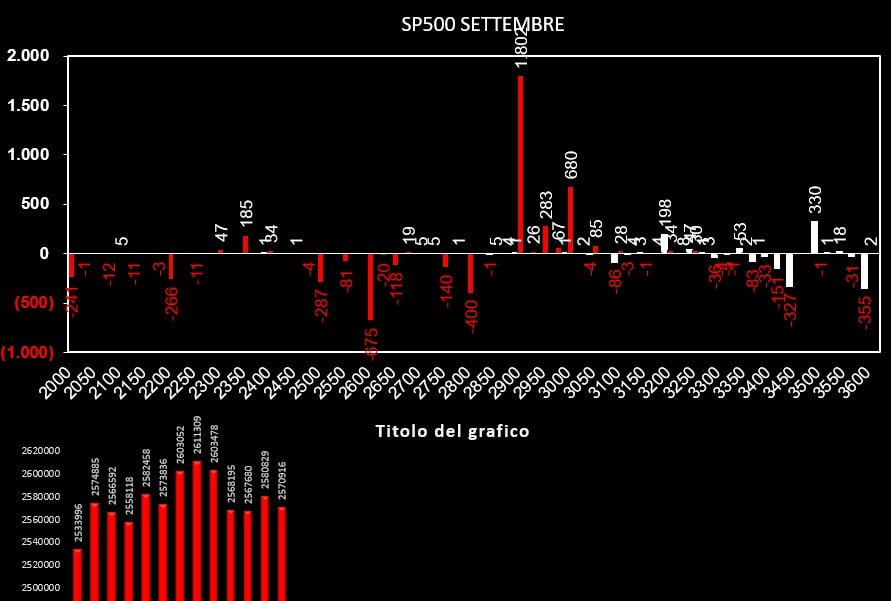

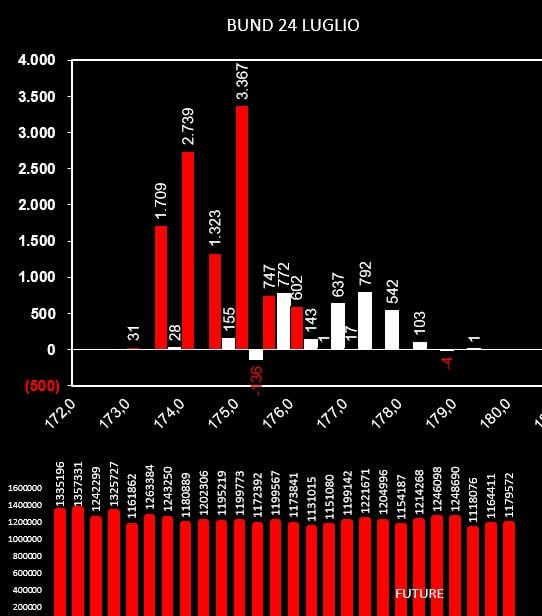

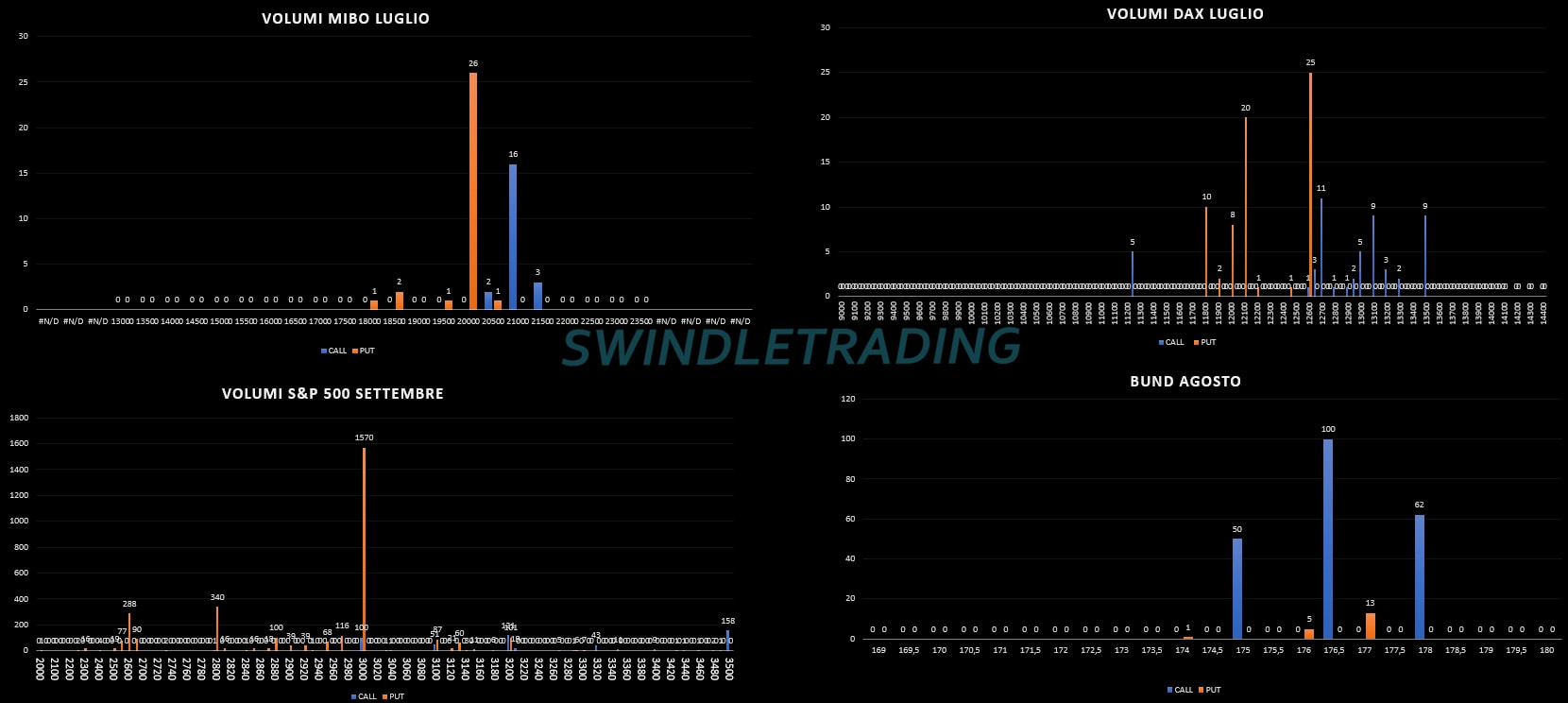

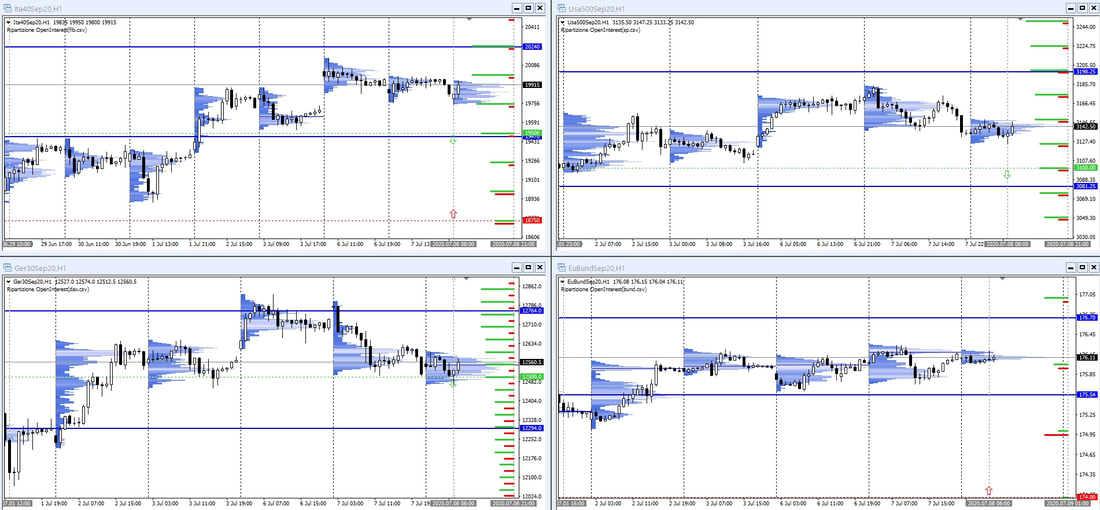

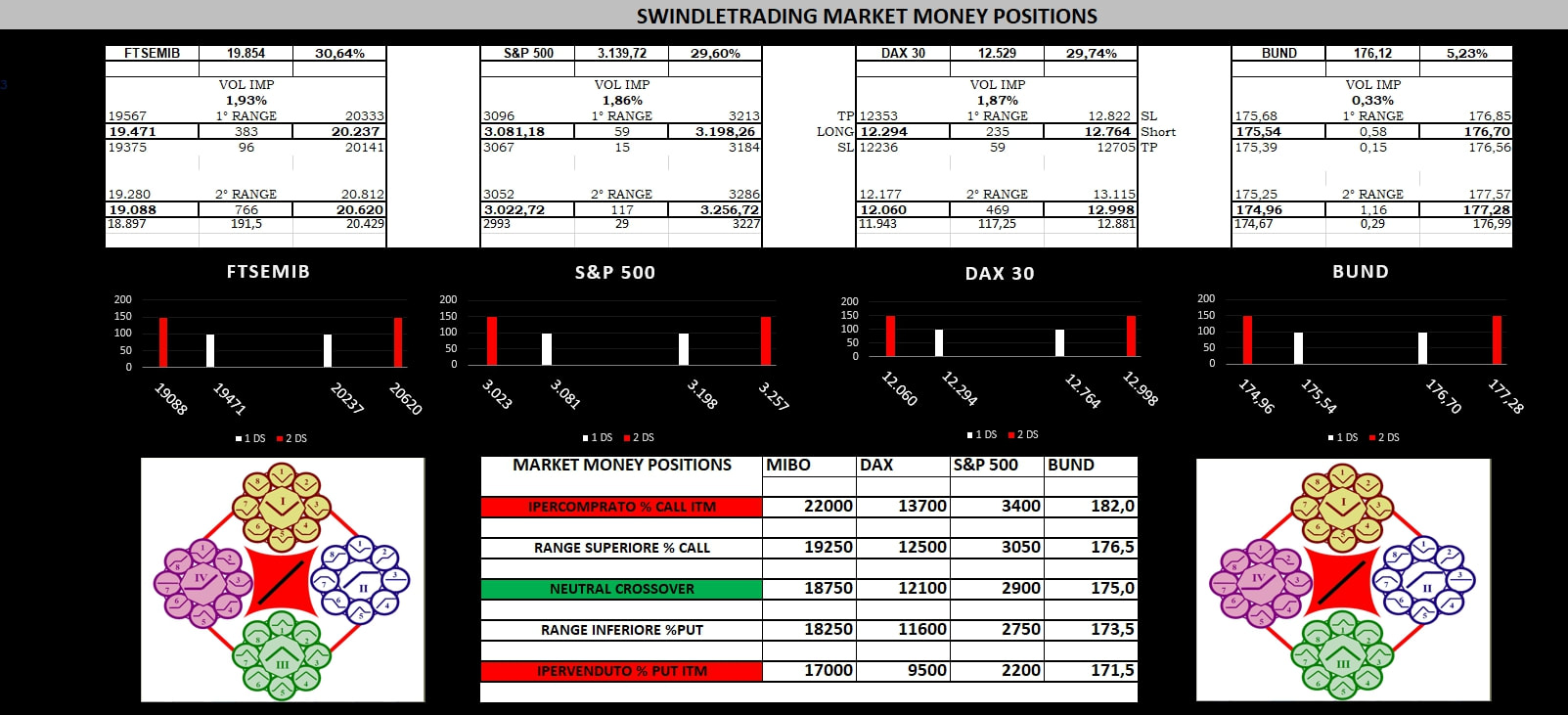

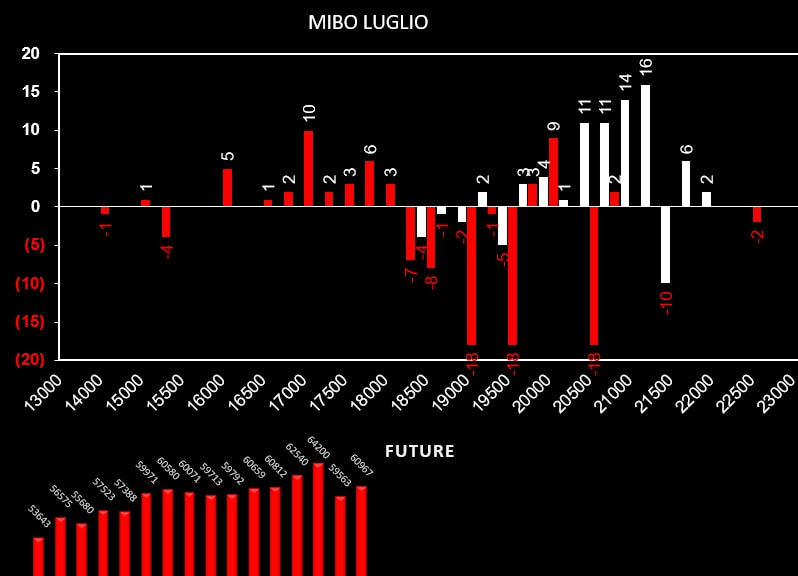

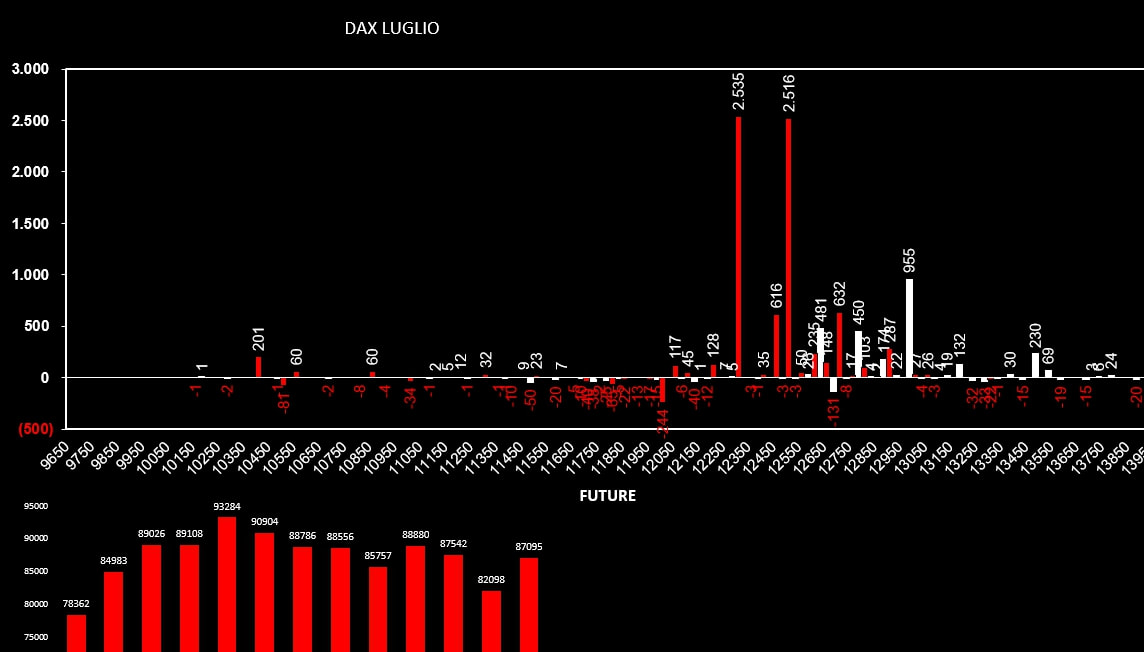

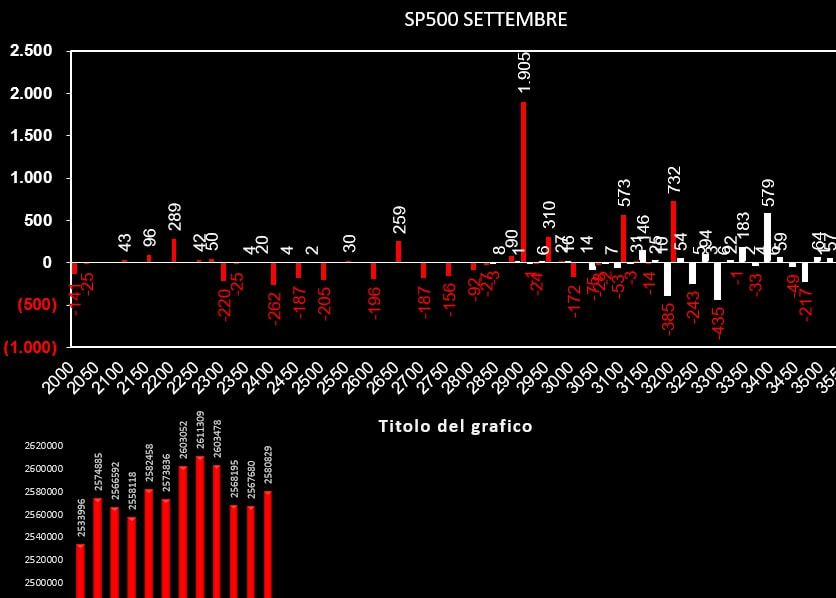

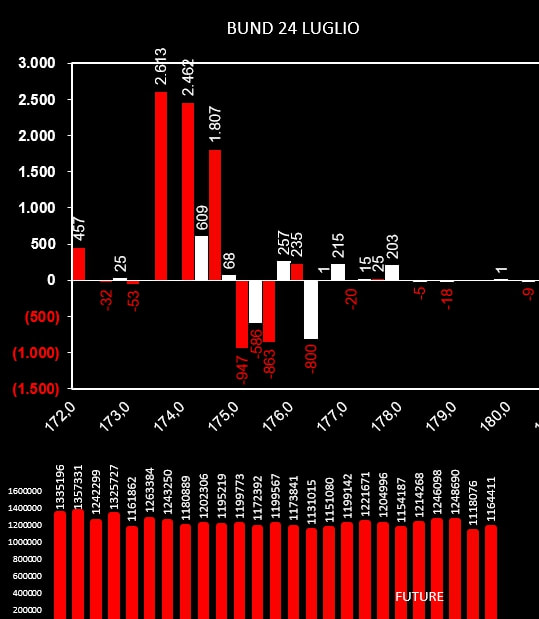

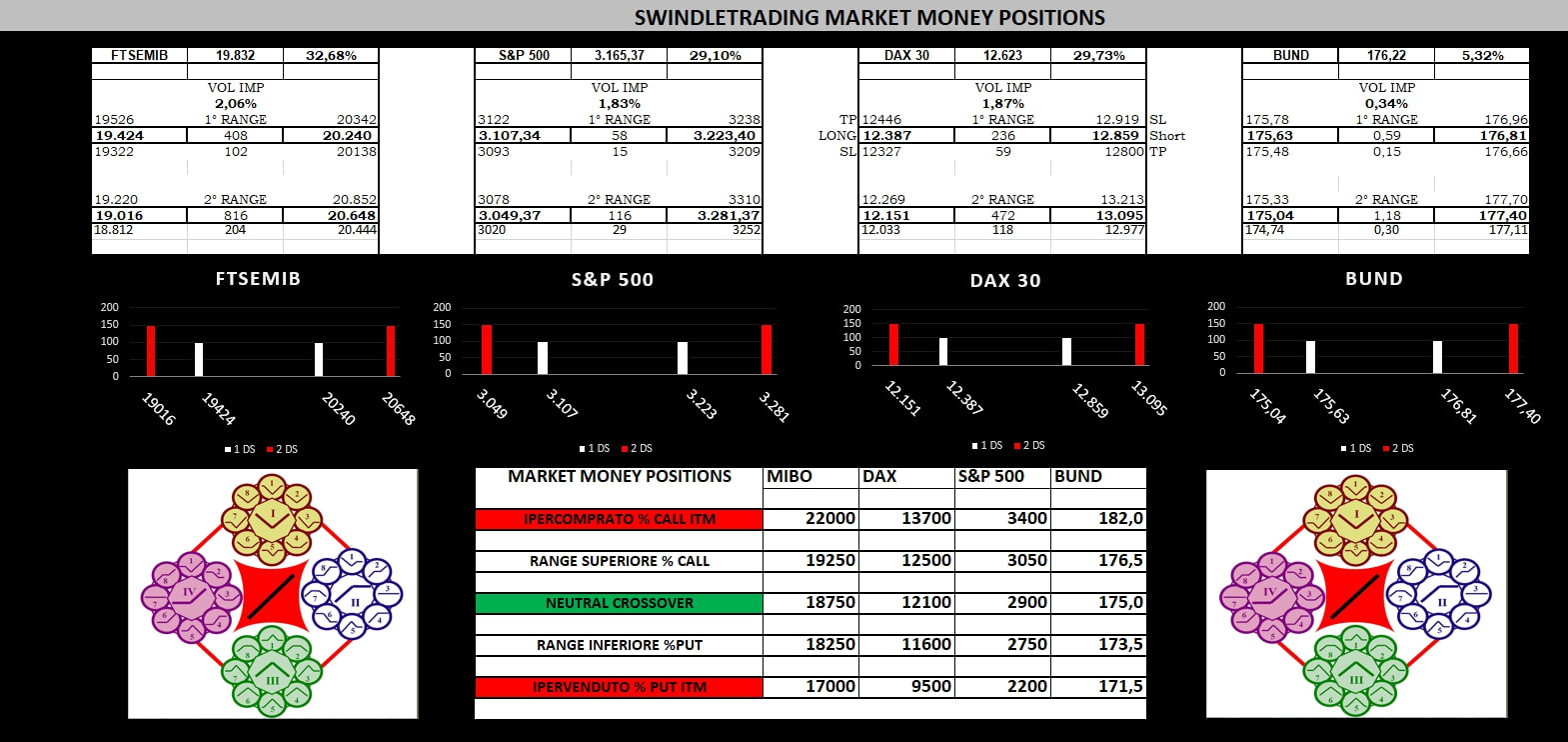

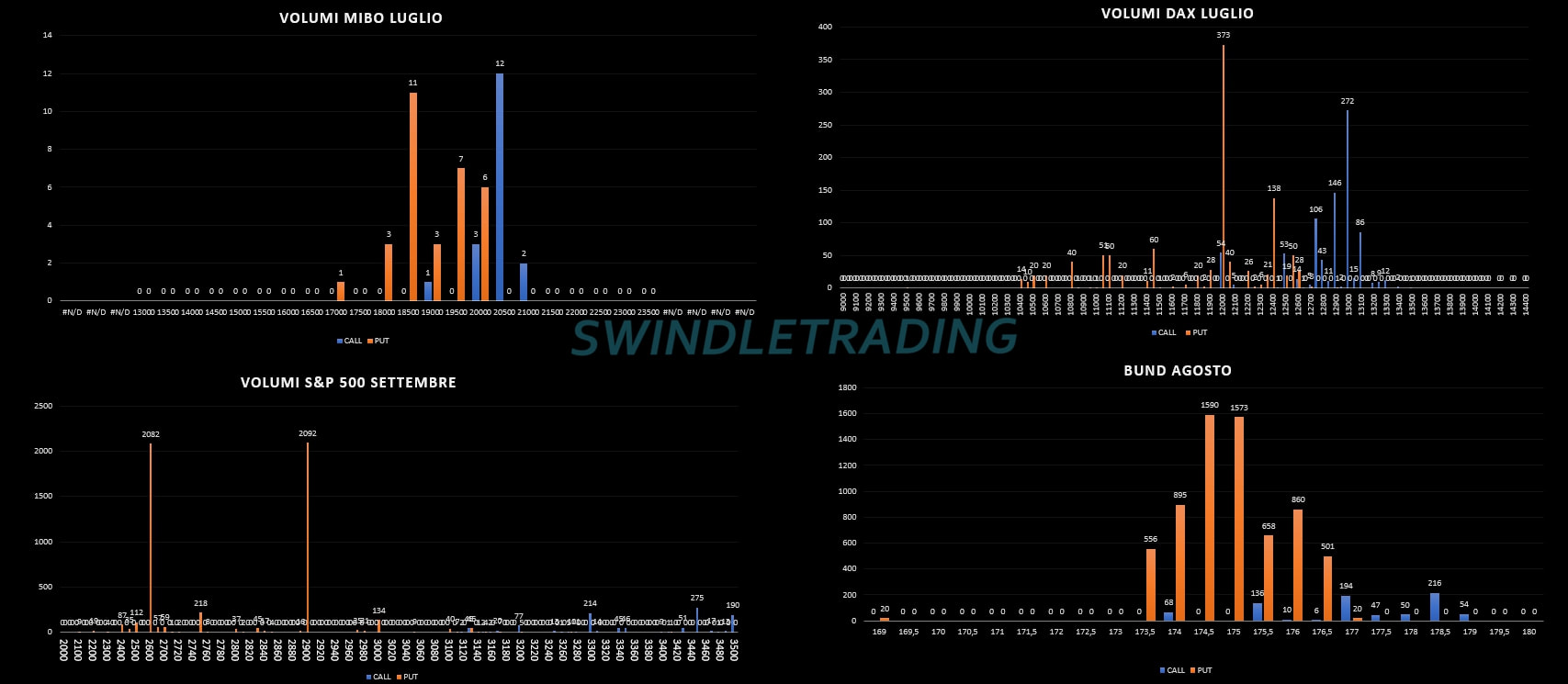

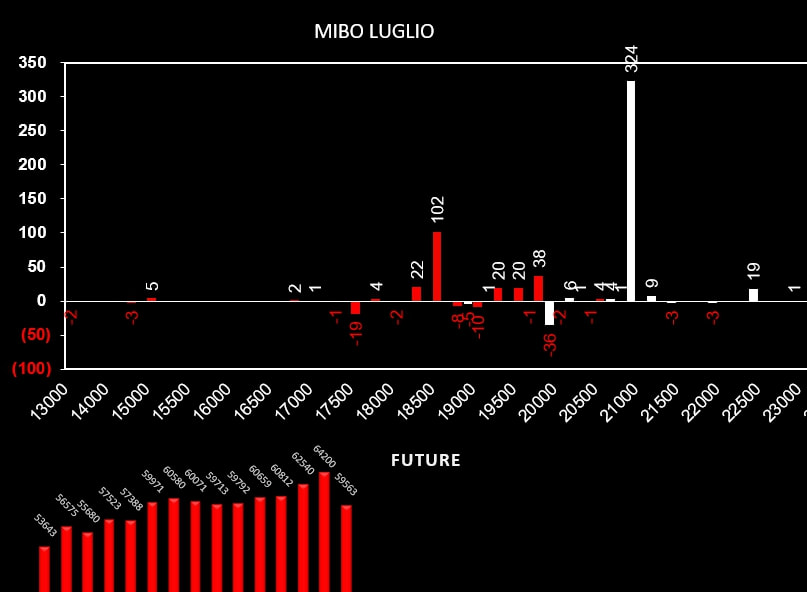

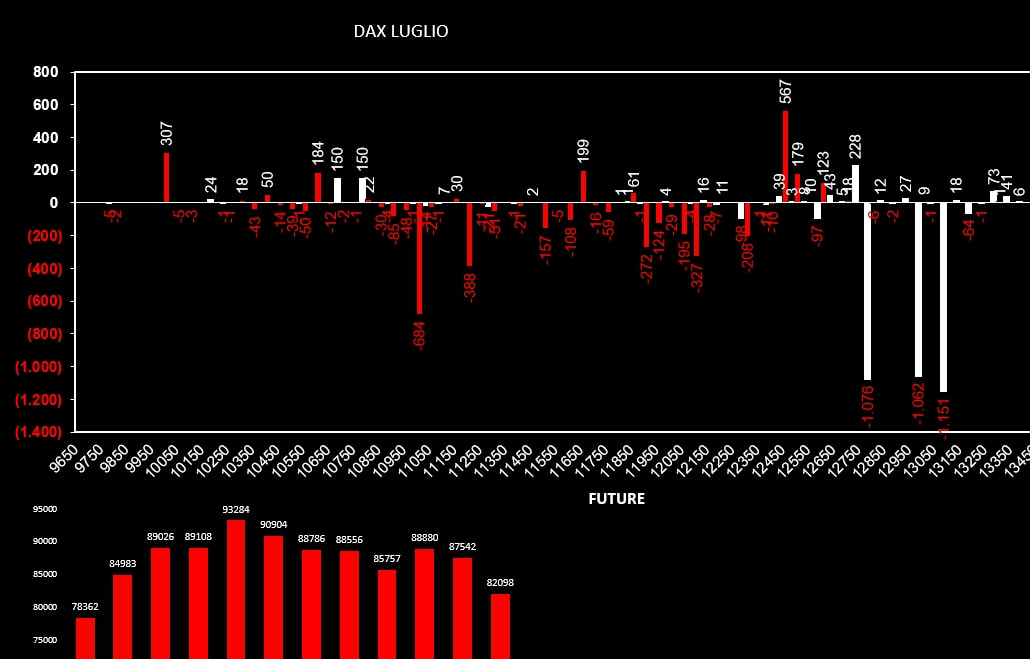

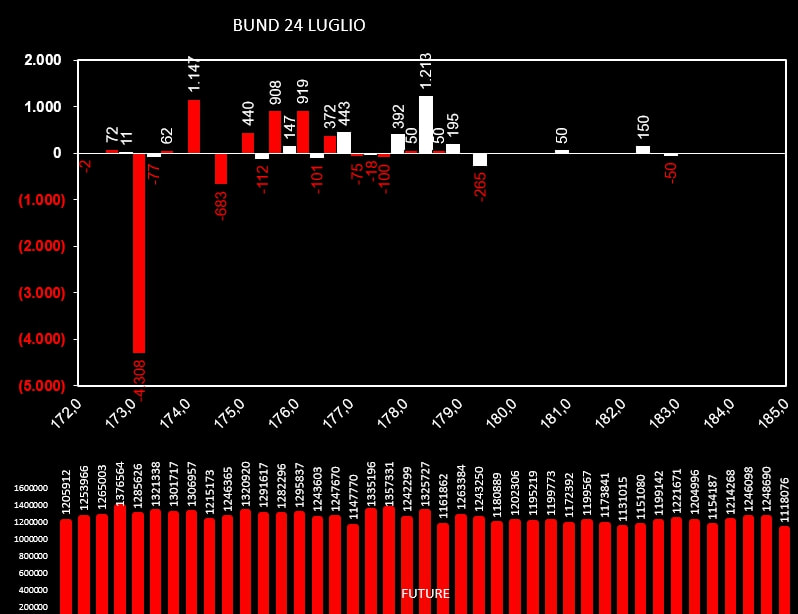

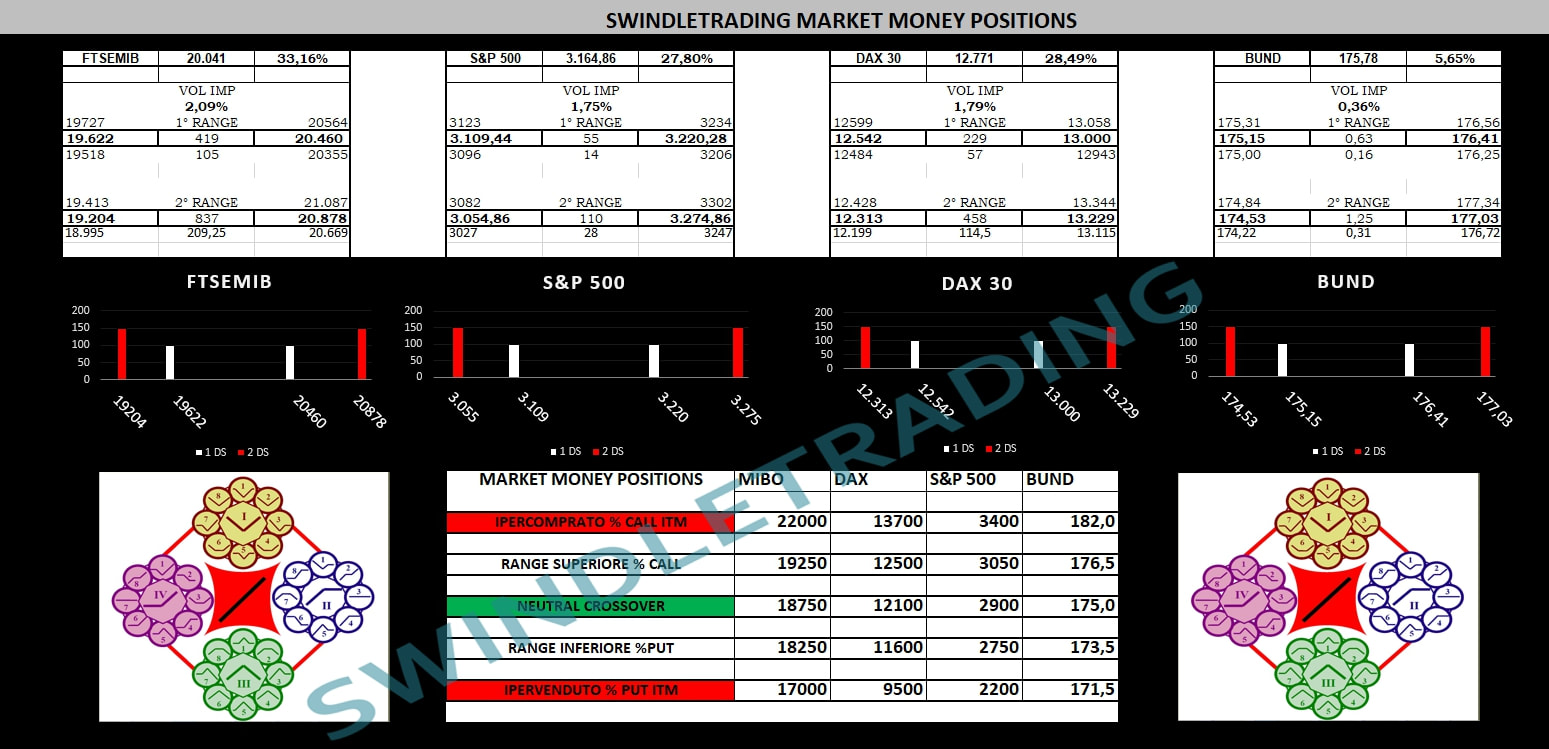

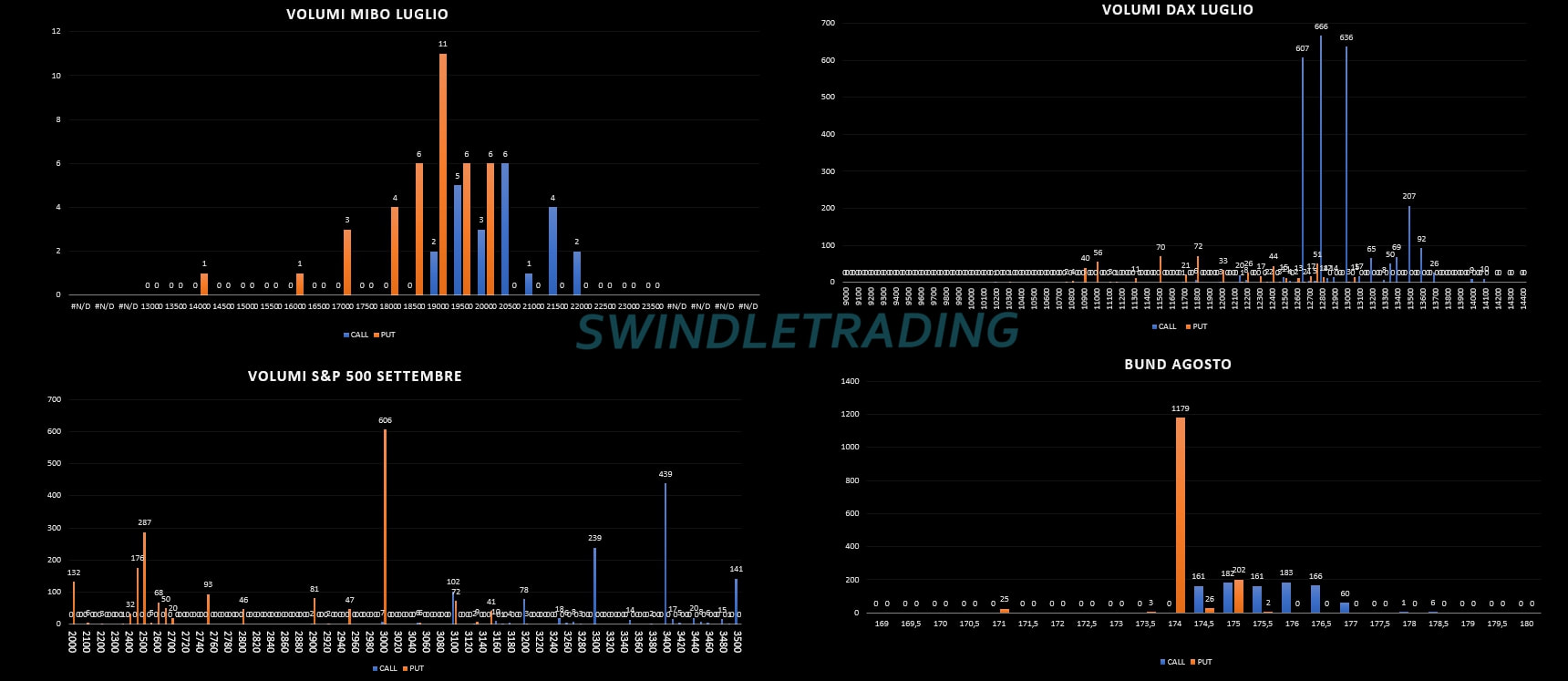

Oggi è giornata di scadenza: alle 9,02 il settlement Mibo, alle 12 su Stoxx50 alle 13 il Dax e nel pomeriggio le opzioni sugli indici americani. Sulle Mibo Agosto molto lavoro è stato fatto sulle put: 551 nuovi contratti a strike 19000 e altri 398 a strike 20500. Le prime call si fanno vedere a strike 21000. Su Dax gran diminuzione dei future e posizionamenti rarefatti su tutta la chain di agosto. Nuove put a strike otm 11800 e nuove put a strike atm 12700 ed otm a 13600. Su S&P al contrario si assiste ad un forte aumento dei contratti future, alla chiusura di call a strike 3150 e 3350 ed a nuovi ingressi di put a strike atm ed otm. Anche sul Bund continuano gli ingressi di put dietro i prezzi e la chiusura di call atm. Nuovi ingressi di call solo a partire da strike lontanissimi 179.5. Ore 9.30 Volumi di apertura, volatilità implicite e livelli operativi. Ad un giorno dalle scadenze tecniche del mese di Luglio andiamo ad analizzare le movimentazioni monetarie avvenute sui mercati finanziari. Sulle Mibo, al superamento del trigger Fdr40C (funzione di ripartizione 40% Call) aumenta la componente future a copertura, contemporaneamente vengono aperte put a strike otm e call a strike 21500. In area 20000 si assiste ad un pari incremento di put e call. Anche sul Dax aumenta su Fdr40C la componente future e contemporaneamente si assiste ad un aumento di put dietro ai prezzi a partire da strike 12750 e 12600. Di contro si assiste all'ingresso di nuove call Itm a strike 11200 e 11500. Sbarramenti importanti potrebbero essere rappresentati dai numero nuovi ingressi call su strike 13000 e 13500, il cui superamento potrebbe dar luogo ad importanti squeeze dovuti alle azioni di ricopertura. Su S&P invece i contratti future diminuiscono e contemporaneamente aumentano put e call ai lati del prezzo. Le prime put compaiono a strike 3200 e le prime call a strike 3250. Ricordo che su S&P il trigger Fdr40C si trova in area 3100 ed è stato superato qualche giorno fa. Infine il Bund che, ad una settimana dalla scadenza e trovandosi anche lui a lottare su Fdr40C vede aumentare la componente future. Sul comprarto opzioni vengono chiusi strike otm e rollati internamente stringendo ulteriormente il campo di battaglia tra 175.5 e 176.5. Ore 9.30 Volumi di apertura, volatilità implicite e livelli sensibili. Sulle Mibo si segnala la chiusura di 194 contratti Call a strike 20000 e movimentazioni sottili su tutti gli altri strike. Il Future in leggera flessione. Su S&P sempre Put otm dietro al prezzo e nuove ricoperture a strike 3150 e 3175 con ingressi di put. Aumenti di call si registrano tra 3300 e 3350. L'area che si trova in mezzo è il terreno di battaglia. Ore 9.30 Volumi di apertura, volatilità implicite e trigger operativi. A pochi giorni dalla scadenza Luglio andiamo a vedere i posizionamenti sul mese di Agosto e dove gli operatori hanno tolto o messo denaro. Sulle Mibo è ben visibile lo strike di call a 20000 ed una serie di strike spuri con put e call numericamente uguali in area 18000 e 19500. Ripartizione centrata a 19000 con area swing tra 18000 e 20000. L'uscita da questa area con conseguente aumento della componente future potrebbe portare accelerazioni con target 16000 al ribasso e 22000 al rialzo. Anche su Dax, per il mese di Agosto si sono posizionati con una barriera di put a partire da strike 11700 ed tre grandi barriere di call, la prima a strike 12800 e successivamente a 13000 e 13500. Area dove insistono put e call in pari numero si trova a strike 12500. Da segnalare che non è visibile nell'istogramma la pila di call formata da oltre 22000 contratti a strike 13800. La ripartizione sul Dax disegna il crossover a strike 12250 e area di swing tra 11750 e 12850. Ogni uscita da questi livelli contrassegnata da aumento della componente future potrebbe portare ad accelerazioni con target 10500 al ribasso e 13800 al rialzo. Su S&p è sempre ben visibile la grande spinta determinata dal consistente numero di put dietro al prezzo. Primi forti supporti a partire da strike 3000 e prima resistenza a strike 3200. La funzione di ripartizione ha il suo crossover a strike 2925 e area swing tra 2800 e 3100. Primi target da ipervenduto si segnalano a 2400 e da ipercomprato in area 3400. Attualmente ci troviamo sul 47% di call itm e ricordo che ogni aumento della componente future si renderà necessario in funzione di copertura. Infine il Bund che conferma la grande forza dal numero di put che sostengono i prezzi. Primo supporto in area 174.0 e prima resistenza a 177,0. Ripartizione che vede il proprio crossover a 175.5 e area swing tra 174.0 e 177.5. Ogni uscita da questo range con aumento di contratti future ha come target da ipervenduto strike 171.0 e come target da ipercomprato strike 180.0. Queste invece sono le movimentazioni di ieri sulla scadenza luglio. Sulle Mibo chiusura di qualche call 20000 ed aumento della componente future. Sul Dax al contrario si assiste ad un imperioso ingresso di opzioni Put Itm a strike 13000. Chiusura di call sopra i prezzi e nuovi contratti put a partire da strike 12500. Su S&P future in aumento, apertura di put a partire da strike 3100 e nuove call in area 3350. Tra 3175 e 3225 insistono pari quantità di call e put. Infine il Bund che vede la netta chiusura di posizioni put fino a strike 174. Movimentazioni monetarie contrastanti fra S&p e Mibo. Sulle Mibo si assiste a chiusure diffuse soprattutto sul lato put ed a strike 19000 ed a nessuna nuova apertura di posizioni, mentre su S&p gli operatori rinforzano il lato put a partire da strike otm e muovono qualche call solo a partire da strike 3250 e 3350. Bund ancora e solo movimentazioni sul lato put ed aumento di contratti future. Ore 9.40 Volumi di apertura, volatilità implicite e trigger operativi. Movimentazioni monetarie piuttosto eterogenee. Da ricordare comunque che tutti i sottostanti sono alle prese con dei livelli di prezzo importanti essendo a ridosso del 40% di call che stanno diventando Itm e dove gli interessi contrapposti iniziano a farsi sentire a suon di volumi e di contratti a mercato che potrebbero portare discreta direzionalità. Sulle Mibo si assiste all'aumento della componente future insieme all'aumento di put a strike 19000, nonostante la debolezza nessuna call all'orizzonte. Sul Dax, la cui lettura è relativa al differenziale di due giorni, è vistoso l'ingresso di call a strike 12700 e 12500. Di contro aumentano anche i Future e le put a strike 12400. Posizionamenti simili anche su S&p ma con spazi ben diversi. Forte aumento di call a strike 3300 e nuovi ingressi di put a partire da strike 3000. In mezzo si è creata un'area di vuoto dove gli operatori non stanno prendendo posizione. Future in aumento. Anche sul Bund, come per il Dax, abbiamo il differenziale di due giorni. Sempre grande forza con tante nuove put su tutti gli strike atm ed otm. Le prime call si trovano a 177.0, future stabili. Ore 9.30 Volumi di apertura, distribuzioni sul future, volatilità implicita e trigger operativi. Movimentazioni contrastanti su Fib ed Sp. Comun denominatore è la stabilità della componente future, mentre sul comparto opzioni segnaliamo che sulle Mibo si assiste ad un nuovo aumento di call a strike 20000 dopo che nei giorni passati erano entrati nuovi contratti a strike 21000. Su S&p al contrario continuano gli ingressi di put a strike 3000 e 2800 lasciando molto spazio ai prezzi di muoversi, ma contemporaneamente vengono chiusure 673 posizioni call a strike 3200 alle quali corrispondono nuovi contratti a strike 3300 e 3600. Ore 9.25 Volumi di apertura, volatilità implicita e trigger operativi. Nonostante tutti i principali indici si trovano sul trigger superiore della ripartizione, continua ormai da giorni la fase di congestione. Anche i future, nonostante le movimentazioni avvenute nei giorni passati, sono rimasti pressochè invariati e le movimentazioni sul mercato delle opzioni ci rimandano ad una situazione di instabile eterogeneità. Sulle Mibo si assiste alla chiusura di posizioni call a 21500 ed alla apertura di poche posizioni put a strike 18500 e 19750. Sul Dax, al contrario, vengono aperte posizioni call a strike 12600 e chiuse 2876 posizioni put a strike 12300. Su S&p forte aumento della componente put a strike otm da 3000 a 2900 e qualche chiusura di call lontana. Infine il Bund che vede come sempre aumentare il comparto put a partire da strike 175.0 e creare una area di indifferenza fino a strike 177.0 Ore 9.30 Volumi di apertura, volatilità implicita e trigger operativi. Su tutti i sottostanti segnaliamo nuovi aumenti di contratti della componente future in corrispondenza del cumulato volumetrico di ieri che si trova nettamente sopra al 40% del trigger della funzione di ripartizione. Sulle Mibo pochi contratti mentre su Dax ed S&p nuovi ingressi di put a sostegno dei prezzi e chiusura di qualche posizione call atm ed otm. Mercati ancora in modalità lateral rialzista. Sul Bund insiste la stessa tipologia di movimentazione con aumento dei future, aumento delle put e chiusura di posizioni sugli strike atm. Ore 9.40 Volumi di apertura, volatilità implicita e trigger operativi Su tutti i sottostanti, dopo aver oltrepassato il livello trigger della funzione di ripartizione, si segnala un sensibile calo della componente future. Sulle Mibo continua l'apertura di nuovi contratti Call su strike 21000 con timidi ingressi di Put dietro al prezzo. Sul Dax nuove aperture di Put a strike 12500 e di Call a strike 12700. Netta ed imponente chiusura di Call a strike 12800, 13000 e 13100. Chiusure diffuse anche sulla componente Put anche a strike molto Otm. Il Bund sta lavorando ancora a ridosso del crossover della ripartizione senza riuscire a prendere una direzione chiara. Gli operatori stanno infatti insistendo su due aree di lavoro: Put a strike 175.5 e Call a strike 178.5. Ore 9.25 Volumi di apertura, volatilità implicita e Trigger operativi. |

Bruno NappiniOpzioni e future Archivi

Settembre 2020

Categorie |

Feed RSS

Feed RSS